Участники обществ с ограниченной ответственностью вправе рассчитывать на получение части прибыли организаций. Прибыль ООО распределяется между его участниками (физлицами и организациями) в форме дивидендов. Рассказываем, как начислять и выплачивать дивиденды в 2018 году и правильно отразить этот процесс в учете.

Участники обществ с ограниченной ответственностью вправе рассчитывать на получение части прибыли организаций. Прибыль ООО распределяется между его участниками (физлицами и организациями) в форме дивидендов. Рассказываем, как начислять и выплачивать дивиденды в 2018 году и правильно отразить этот процесс в учете.

Содержание

Дивиденды: что это

Определение понятия «дивиденд» раскрывается в ст. 43 НК РФ. Эта же норма четко разграничивает дивиденды и другие выплаты в пользу участников обществ.

Под дивидендами понимают любой доход, полученный от организации при распределении чистой прибыли. То есть, той прибыли, которая остается после уплаты всех налогов, сборов и взносов.

Доходы из источников за пределами РФ, которые относятся к дивидендам в соответствии с законодательствами иностранных государств, на территории РФ также признаются дивидендами.

Не являются дивидендами:

- выплаты при ликвидации организации, не превышающие взноса участника в уставный капитал организации;

- выплаты участникам в виде передачи долей (акций) этой же организации в собственность;

- выплаты некоммерческой организации на осуществление ее основной уставной деятельности, произведенные организациями, уставный капитал которых состоит из вкладов этой НКО.

В отношении вышеуказанных выплат действует отдельный порядок распределения и налогообложения.

Порядок выплаты дивидендов

Получателями дивидендов от участия в ООО могут являться как физические лица, так и организации. Закон не устанавливает отдельного порядка выплаты дивидендов для юридических и физических лиц. Общий порядок определен ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

Дивиденды выплачиваются по решению общего собрания участников пропорционально их долям в уставном капитале организации. Этим решением определяется часть прибыли общества, предназначенная для распределения, и размер дивидендов.

Пропорциональное распределение – необязательное требование. В уставе можно прописать и другой порядок распределения прибыли.

Решение о выплате дивидендов может быть принято исключительно в случаях, когда чистая прибыль ООО превышает его уставный капитал и резервный фонд. Другое важное условие – полная оплата участниками ООО своих долей в его уставном капитале.

Решение о распределении прибыли (выплате дивидендов) принимается большинством голосов и оформляется протоколом общего собрания участников. Если в обществе единственный учредитель, он вправе принять единоличное решение. Решение о выплате принимается в отношении всех участников. Отдельных участников нельзя лишить права на дивиденды. Причем участники не должны оплачивать почтовые и банковские расходы, связанные с получением дивидендов. Все комиссии оплачивает само общество за свой счет.

Выплачивать дивиденды чаще, чем раз в квартал, нельзя. Периодичность выплаты установлена п.1 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ. Дивиденды могут выплачивать как по итогам года, так и полугодия или квартала. Периодичность может зависеть от размеров организации. Как правило, чем меньше организация, тем чаще происходят выплаты. Причем по решению общества выплат может и вовсе не быть.

Конкретный срок и порядок выплаты дивидендов определяются уставом общества или решением общего собрания участников общества о распределении прибыли.

При этом предельные сроки выплаты все же ограничены. Дивиденды должны быть выплачены не позднее 60 календарных дней со дня принятия решения о выплате. Уставом или решением о выплате дивидендов могут быть определены и другие сроки.

Когда срок выплаты уставом или решением общего собрания не определен, он считается равным 60 дням со дня принятия соответствующего решения. Если дивиденды не будут выплачены в течение этого срока, участник ООО вправе обратиться к обществу с требованием об их выплате в течение трех лет. По истечении 3 лет невостребованные дивиденды восстанавливают в составе нераспределенной прибыли.

Срок для обращения с требованием о выплате дивидендов восстановлению не подлежит. Исключение — случаи, когда участник не заявлял такого требования под влиянием насилия или угрозы.

Когда дивиденды не выплачиваются

Распределение дивидендов производится на основании данных бухгалтерской отчетности за прошедший период. Если чистые активы общества превысят его уставный капитал и резервный фонд, участники могут принять решение о распределении прибыли.

Если стоимость чистых активов ООО меньше его уставного капитала и резервного фонда, решение о выплате дивидендов не принимается. Равным образом оно не принимается, если в результате выплаты дивидендов стоимость активов станет меньше размера капитала и резервного фонда.

Другие ограничения на выплату дивидендов установлены ст. 29 Федерального закона от 08.02.1998 № 14-ФЗ. Так, решение о выплате дивидендов не принимается:

- — до полной оплаты всего уставного капитала общества;

- — до выплаты действительной стоимости доли участника общества;

- — если общество отвечает признакам банкротства или если указанные признаки появятся у общества в результате принятия такого решения.

Если при наличии вышеуказанных ограничений общество все же решает выплатить своим участникам дивиденды, данное решение не подлежит исполнению. Если в дальнейшем ограничения будут сняты, общество обязано будет выплатить дивиденды по принятому решению.

Налог на прибыль с дивидендов

Если дивиденды от участия в ООО выплачиваются в пользу организаций, последние обязаны уплатить налог на прибыль. Данная обязанность распространяется не только на организации, применяющие ОСНО, но также и на спецрежимников, которые по общему правилу освобождены от уплаты налога на прибыль.

Рассчитывают, удерживают и перечисляют налог не сами плательщики, а налоговые агенты. То есть, ООО, которые производят выплату дивидендов. Они же и представляют декларацию по налогу на прибыль (в форме налогового расчета — для неплательщиков налога).

В отношении дивидендов действуют специальные (пониженные) налоговые ставки по налогу на прибыль. Они установлены п. 3 ст. 284 НК РФ. Общая ставка налога на прибыль организаций с дивидендов – 13%.

По такой ставке уплачивают налог получатели дивидендов – российские организации. Налог нужно будет уплатить не позднее дня, следующего за днем выплаты дивидендов (статья 287 НК РФ). Декларация (налоговый расчет) сдается не позднее 28 числа месяца, следующего за кварталом, в котором выплачивались дивиденды. По дивидендам, выплаченным в 4 квартале – не позднее 28 марта следующего года.

По общему правилу иностранные организации, в пользу которых выплачиваются дивиденды, обязаны платить повышенный налог по ставке 15%. Но международные договоры имеют приоритет над национальным законодательством, поэтому, если между РФ и государством, резидентом которого является иностранная организация, заключено международное соглашение об избежании двойного налогообложения, то применяются правила и нормы международного договора (ст. 7 НК РФ).

Налог здесь также уплачивается не позднее дня, идущего за днем выплаты. При этом в ИФНС , помимо декларации (налогового расчета), нужно еще сдать отдельный налоговый расчет по форме, утвержденной приказом ФНС России от 02.03.2016 № ММВ-7-3/115@. Сдают его не позднее 28 числа месяца, следующего за кварталом, в котором выплачивались дивиденды. По дивидендам, выплаченным в 4 квартале – не позднее 28 марта следующего года.

Кроме того, законом предусмотрена льготная ставка налогообложения, равная 0% (пп. 1 п. 3 ст. 284 НК РФ). Нулевая ставка применяется организациями-получателями дивидендов, которые:

- владеют на праве собственности долей в уставном капитале ООО, которая составляет не менее половины всего уставного капитала;

- на день принятия решения о выплате дивидендов владеют такой долей не менее 365 календарных дней подряд.

Нулевая ставка распространяется как на российские, так и на иностранные организации. Исключение составляют иностранные организации, государство постоянного местонахождения которых включено в список оффшоров, который формирует Минфин РФ.

Право на применение нулевой ставки нужно подтвердить. Для этого в ИФНС предоставляются документы, содержащие сведения о дате приобретения права собственности на соответствующую долю в уставном капитале ООО. Такими документами могут быть, например, договоры купли-продажи, разделительные балансы и передаточные акты. Данные документы можно представить в налоговую инспекцию вместе с налоговой декларацией.

НДФЛ с дивидендов

С получаемых дивидендов участники-физические лица обязаны платить НДФЛ. Единой ставки налога НК РФ не устанавливает. Она зависит от налогового статуса физического лица, в пользу которого распределяется прибыль организации. В соответствии с этим получателей дивидендов делят на налоговых резидентов и нерезидентов. Резидентство определяется не гражданством, а количеством календарных дней, проведенных на территории РФ в течение 12 следующих подряд месяцев.

Согласно ст. 207 НК РФ, налоговыми резидентами признаются физлица, находящиеся в РФ не менее 183 календарных дней в течение года. Это время не прерывается на периоды краткосрочного (менее шести месяцев) выезда за пределы территории России в целях лечения и обучения. Физлица, находящиеся на территории России менее 183 дней в течение 12 месяцев подряд, не признаются налоговыми резидентами. Они уплачивают налог по повышенной ставке.

Налоговые резиденты платят налог с дивидендов по ставке 13% (п. 1 ст. 224 НК РФ). Нерезиденты уплачивают налог по ставке, равной 15%, если иные налоговые ставки не предусмотрены международным договором, регулирующим вопросы налогообложения (п. 3 ст. 224 НК РФ).

Налогообложение дивидендов производится на дату фактического получения дохода. Причем датой получения дохода считают день выплаты дивидендов, а не день их начисления (п.1 ст. 223 НК РФ). Поэтому если на дату начисления дивидендов физлицо имело статус нерезидента, а на момент их получения – уже резидента, то НДФЛ будет уплачиваться по ставке 13%.

НДФЛ в бюджет перечисляют налоговые агенты – организации, выплачивающие дивиденды. Они же и отчитываются по НДФЛ. Срок уплаты налога — не позднее дня, следующего за днем выплаты дивидендов (п. 6 ст. 226 НК РФ). Информацию об этом нужно включить в 2-НДФЛ с признаком 1 (налог был удержан). Справку сдают в ИФНС не позднее 1 апреля года, следующего за годом выплаты. Это общее правило, которое распространяется на выплату дохода в денежной форме. Выплаченные дивиденды также должны отражаться в форме 6-НДФЛ.

Если дивиденды выплачиваются в натуральной форме (основные средства, производимая продукция и т.д.), налог платит уже сам участник ООО. В этом случае налог нужно перечислить не позднее 15 июля года, который идет за годом получения дохода (п. 4 ст. 228 НК РФ).

При выплате дивидендов в натуральной форме ООО не позднее 1 марта года, следующего за годом выплат, сдает в ИФНС 2-НДФЛ с признаком 2 (НДФЛ не удержан). При этом сам получатель дивидендов должен будет направить в налоговую инспекцию декларацию по форме 3-НДФЛ. Крайний срок сдачи декларации — 30 апреля года, который следует за годом получения дохода.

Страховые взносы с дивидендов не платятся, так как дивиденды не относятся к форме оплаты труда по трудовым и гражданско-правовым договорам.

Расчеты с учредителями по дивидендам в «1С:Бухгалтерии 8» ред. 3.0

Начиная с версии 3.0.60 в «1С:Бухгалтерии 8» автоматизированы операции начисления и учета дивидендов.

Благодаря новым возможностям программы, расчеты с учредителями и формирование налоговой отчетности существенно упростились.

Изменения в Плане счетов

В прежних версиях программы расчеты с учредителями были организованы с использованием аналитики по контрагентам (субконто Контрагенты).

Между тем, для отчетности по НДФЛ нужна аналитика по физическим лицам, поскольку большая часть учредителей (участников) ООО — это физические лица, и зачастую учредитель — единственный.

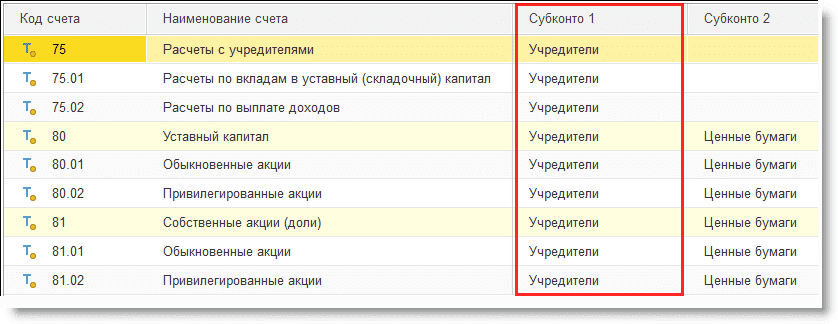

Теперь на счетах 75 «Расчеты с учредителями», 80 «Уставный капитал» и 81 «Собственные акции (доли)» предусмотрена аналитика «Учредители» (рис. 1).

В зависимости от типа учредителя (участника) в качестве объекта аналитики (субконто Учредители) используются справочники:

- Контрагенты – для юридических лиц;

- Физические лица – для физических лиц.

Помимо этого, к счету 68 «Расчеты по налогам и сборам» открыт субсчет 68.34 «Налог на прибыль при исполнении обязанностей налогового агента» — для того, чтобы «агентский» налог на прибыль учитывался обособленно.

Рис. 1. Фрагмент Плана счетов

Формирование уставного капитала

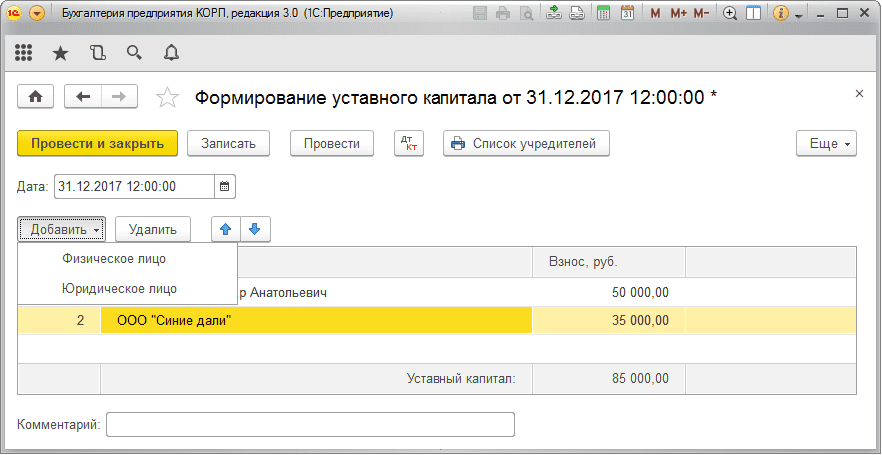

Для автоматического отражения в учете данных об учредителях и их долях в уставном (складочном) капитале в «1С:Бухгалтерии 8» (ред. 3.0) предназначен документ Формирование уставного капитала (раздел Операции). С помощью данного документа также можно вывести на печать список учредителей.

Начиная с версии 3.0.60, документ Формирование уставного капитала претерпел изменение. Теперь при вводе информации об учредителе необходимо уточнить его тип: Физическое лицо или Юридическое лицо (рис. 2).

Рис. 2. Формирование уставного капитала

Как и ранее, после проведения документа Формирование уставного капитала формируется проводка (проводки):

Дебет 75.01 Кредит 80.09

— на сумму задолженности участника (участников) по оплате доли долей) в ООО.

Но теперь проводки формируются с аналитикой в разрезе учредителей: физических или юридических лиц.

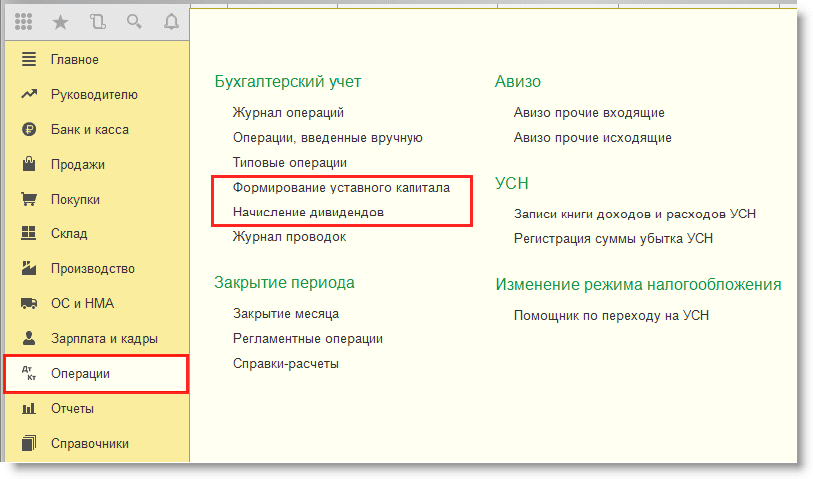

Начисление дивидендов

Доступ к документу Начисление дивидендов осуществляется по одноименной гиперссылке из раздела Зарплата и кадры либо из раздела Операции (рис. 3).

Рис. 3. Раздел «Операции»

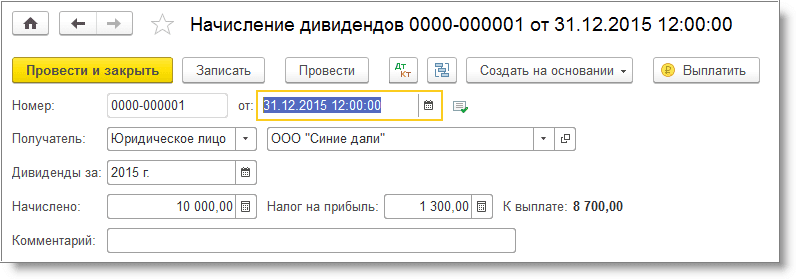

В документе указывается получатель дивидендов (физическое или юридическое лицо), период, за который начислены дивиденды, и сумма дивидендов.

Если получателем дивидендов является юридическое лицо, то в форме документа автоматически рассчитывается налог на прибыль, уплачиваемый при исполнении обязанностей налогового агента, по ставке 13% (рис. 4).

Рис. 4. Начисление дивидендов для юридического лица.

Сумму налога, указанную в поле Налог на прибыль, можно обнулить. Тогда сумма дивидендов отразится в декларации по прибыли как дивиденды, налог с которых исчислен по ставке 0%.

После проведения документа Начисление дивидендов, формируются бухгалтерские проводки (рис. 5):

Дебет 84.01 Кредит 75.02

— на сумму начисленных дивидендов участнику — юридическому лицу;

Дебет 75.02 Кредит 68.34

— на сумму исчисленного налога на прибыль с дивидендов и подлежащему уплате при исполнении обязанностей налогового агента.

Для целей налогового учета по налогу на прибыль в специальные ресурсы НУ никакие суммы не вводятся, поскольку на указанных счетах налоговый учет по налогу на прибыль не поддерживается.

Рис. 5. Движения документа «Начисление дивидендов», если получатель — юридическое лицо.

Если получателем дивидендов является физическое лицо, то в программе автоматически рассчитывается НДФЛ по ставке 13% (рис. 6).

Рис. 6. Начисление дивидендов для физического лица.

После проведения документа Начисление дивидендов, формируются бухгалтерские проводки (рис. 7):

Дебет 84.01 Кредит 75.02

— на сумму начисленных дивидендов участнику — физическому лицу;

Дебет 75.02 Кредит 68.01

— на сумму исчисленного НДФЛ с дивидендов.

Рис. 7. Движения документа «Начисление дивидендов», если получатель — физическое лицо.

Помимо бухгалтерских проводок формируются записи в специальные регистры накопления налогового учета НДФЛ.

Документ Начисление дивидендов имеет ограничения:

- он не предназначен для отражения выплат дивидендов по акциям (используется только для ООО);

- учредители (как юридические, так и физические лица) должны иметь статус резидентов Российской Федерации (для нерезидентов налог следует исчислять по ставкам, определенным международными договорами и отличным от 13%);

- ООО не участвует в других организациях, иначе налог с дивидендов следует рассчитывать по сложной формуле в соответствии с п. 5 ст. 275 НК РФ.

В перечисленных ситуациях для начисления дивидендов и налога следует использовать документ Операция.

Выплата дивидендов

Непосредственно из формы документа Начисление дивидендов по кнопке Выплатить (рис. 4) осуществляется переход в форму помощника выплаты дивидендов (рис. 8).

Рис. 8. Помощник выплаты дивидендов

В форме Дивиденды автоматически генерируется комплект документов на выплату:

- платежное поручение на перевод дивидендов;

- платежное поручение на уплату налога (НДФЛ – если получатель физическое лицо и налога на прибыль – если получатель юридическое лицо).

Для отражения выплаты дивидендов теперь используются новые виды операций:

- перечисление дивидендов — в документах Платежное поручение и Списание с расчетного счета;

- выплата дивидендов — в документе Выдача наличных.

Также в этих документах появились дополнительные поля, где указывается тип получателя и основание выплаты (рис. 9).

Рис. 9. Платежное поручение на выплату дивидендов

Указание документа-основания необходимо в целях автоматизации налогового учета дивидендов. Если учредителем является физическое лицо, то информация о выплаченных дивидендах отражается в форме 2-НДФЛ (рис. 10) и в форме 6-НДФЛ (рис. 11).

Рис. 10. Отражение выплаченных дивидендов в форме 2-НДФЛ

Рис. 11. Отражение выплаченных дивидендов в форме 6-НДФЛ

Если учредителем является юридическое лицо, то информация о выплаченных дивидендах отражается в Разделе А Листа 03 (рис. 12), Разделе В Листа 03 (рис. 13) и в Подразделе 1.3 Раздела 1 (рис. 14) декларации по прибыли.

Рис. 12. Отражение выплаченных дивидендов в Разделе А Листа 03 декларации по прибыли

Рис. 13. Отражение выплаченных дивидендов в Разделе В Листа 03 декларации по прибыли

Рис. 14. Отражение выплаченных дивидендов в Подразделе 1.3 Раздела 1 декларации по прибыли

1. Предприятия помимо налога на прибыль уплачивают налоги со следующих видов доходов:

а) доходов в виде дивидендов, полученных организацией-акционером (участником) от организации по принадлежащим акционеру (участнику) акциям (долям) при распределении прибыли, остающейся после налогообложения (в том числе по привилегированным акциям), а также в виде процентного дохода, полученного владельцами государственных ценных бумаг Российской Федерации, государственных ценных бумаг субъектов Российской Федерации и муниципальных ценных бумаг.

Процентным доходом признается доход, заявленный (установленный) эмитентом при размещении государственных ценных бумаг Российской Федерации, государственных ценных бумаг субъектов Российской Федерации и муниципальных ценных бумаг, в виде процентной ставки к номинальной стоимости указанных ценных бумаг, а по ценным бумагам, по которым не установлена процентная ставка, — доход в виде разницы между номинальной стоимостью ценной бумаги и стоимостью ее первичного размещения, исчисляемой как средневзвешенная цена на дату, когда выпуск ценных бумаг в соответствии с установленным порядком признан размещенным.

По государственным ценным бумагам Российской Федерации, государственным ценным бумагам субъектов Российской Федерации и муниципальным ценным бумагам процентный доход (перечень ценных бумаг, при обращении которых предусмотрено признание у продавца получение процентного дохода, устанавливается Правительством Российской Федерации) определяется за фактическое время нахождения их у очередного владельца исходя из общего срока обращения указанных ценных бумаг в соответствии с условиями выпуска и величиной установленного процентного дохода. Для первичных владельцев указанных ценных бумаг процентным доходом признается доход в виде процентов, начисленных по первому купону с даты эмиссии (выпуска) ценных бумаг, а по государственным ценным бумагам Российской Федерации, полученным при новации ОВГВЗ серии III, — в период с 14 ноября 1999 года по дату погашения купона или дату реализации (выбытия) ценной бумаги.

Не включаются в налогооблагаемую базу по налогу на доход сумма процентов, подлежащих выплате при новации ОФЗ, часть дохода в виде разницы между ценой погашения и ценой приобретения ГКО со сроком погашения до 31 декабря 1999 года, выпущенных в обращение до 17 августа 1998 года, которые включены в стоимость государственных ценных бумаг Российской Федерации, полученных при новации, а также выплачиваемые при новации проценты по ОВГВЗ серии III за период с 14 мая по 14 ноября 1999 года.

Не включается в налогооблагаемую базу по налогу на доход разница между ценой погашения и ценой приобретения ГКО со сроком погашения до 31 декабря 1999 года, выпущенных в обращение до 17 августа 1998 года, полученная в результате выкупа (погашения) указанных ценных бумаг, при условии реинвестирования полученных средств от погашения во вновь выпускаемые государственные ценные бумаги Российской Федерации.

Не подлежат включению в налогооблагаемую базу по налогу на доход суммы процентов, выплачиваемых по облигациям государственного валютного облигационного займа 1999 года, полученным при новации ОВГВЗ серии III.

б) доходов от долевого участия в других предприятиях, созданных на территории Российской Федерации;

в) доходов видеосалонов (видеопоказа), от проката носителей с аудио-, видеозаписями, игровыми и иными программами (аудио-, видеокассеты, компакт-диски, дискеты и другие носители) и записей на них, определяемых как разница между выручкой, получаемой от реализации этих услуг, и расходами, включаемыми в себестоимость продукции (работ, услуг), учитываемых при налогообложении прибыли, полученной от указанных видов деятельности, за исключением расходов на оплату труда.

ГАРАНТ:

Об уплате налогов с указанных выше доходов иностранными юридическими лицами см. письмо Госналогслужбы РФ от 4 марта 1996 г. N 06-1-06/8-229

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Расчет НДФЛ с дивидендов

При расчете НДФЛ с дивидендов не применяются стандартные, социальные и имущественные налоговые вычеты, данный порядок подтвержден в п. 3 ст. 210 НК РФ, Письме ФНС от 23.06.2016 № ОА-3-17/2829@). Даже если дивиденды выплачиваются несколько раз в течение года, налог рассчитывается по каждой выплате отдельно, то есть не нарастающим итогом (п. 3 ст. 214 НК РФ, Письмо Минфина от 12.04.2016 № 03-04-06/20834).

Порядок расчета налога с дивидендов зависит от того, получает ли ваша компания дивиденды от других организаций.

Ситуация 1. Ваша компания не получает дивидендов

В этом случае налог рассчитывается по формуле (п. 2 ст. 210, п. 5 ст. 275 НК РФ):

Пример. Расчет НДФЛ с дивидендов организацией, которая сама не получает дивидендов

ООО «Альфа» выплатило своему участнику Иванову А.А. дивиденды в сумме 4 000 000 руб.

Ситуация 2. Ваша компания сама получает дивиденды

Если вы получаете только дивиденды, облагаемые налогом на прибыль по ставке 0%, НДФЛ можно рассчитывать так же, как в Ситуации 1.

- сумма дивидендов, начисленная всем участникам, — величина «Д1»;

- сумма дивидендов, полученных вашей компанией, — величина «Д2». В нее включаются дивиденды, которые:

- не облагались налогом на прибыль по ставке 0%;

- ранее не учитывались при расчете налогов с выплаченных вами дивидендов.

Чтобы рассчитать НДФЛ, действуйте так:

Рассчитайте вычет по НДФЛ по формуле:

Рассчитайте налог с дивидендов, начисленных участнику, по формуле:

Пример. Расчет НДФЛ с дивидендов организацией, которая сама получает дивиденды

ООО «Альфа» принадлежат доли в уставных капиталах:

- ООО «Гамма» — 100% (ООО «Альфа» владеет этой долей пять лет);

- ООО «Дельта» — 30%.

ООО «Альфа» были получены дивиденды от ООО «Гамма» в сумме 1 000 000 руб. и от ООО «Дельта» — в сумме 1 500 000 руб. Эти дивиденды ранее не учитывались при расчете НДФЛ с дивидендов, выплаченных ООО «Альфа» своим участникам.

ООО «Альфа» распределило между участниками прибыль в сумме 4 000 000 руб., в т.ч.:

- Иванову А.А. — 1 600 000 руб.;

- ООО «Бета» — 2 400 000 руб.

НДФЛ с дивидендов, выплачиваемых Иванову А.А., рассчитывается так:

НДФЛ с дивидендов уплачивается на обычный КБК для НДФЛ — 182 1 01 02010 01 1000 110.

Уплатить налог, удержанный ООО с выплаченных участникам дивидендов, надо не позднее дня, следующего за днем перечисления дивидендов (п. 6 ст. 226 НК РФ).

Отражение дивидендов в справке 2-НДФЛ

Организации, которые выплачивают дивиденды физлицам, должны представить на них справки 2-НДФЛ (п. 2 ст. 230 НК РФ).

Сумму выплаченных дивидендов надо отразить в разд. 3 справки с указанием ставки налога — 13%. Сумма дивидендов указывается полностью, без уменьшения на сумму удержанного налога. Код дохода для дивидендов — «1010».

Если при расчете НДФЛ вы учитывали дивиденды, полученные от других организаций, в той же строке разд. 3, где вы указали сумму дивидендов, укажите сумму вычета с кодом «601». Если вычет не предоставлялся, то в графе «Сумма вычета» поставьте «0» (разд. I Порядка заполнения формы 2-НДФЛ).

Указывать вычет по НДФЛ с дивидендов в разд. 4 не надо (разд. VI Порядка заполнения формы 2-НДФЛ).

Если помимо дивидендов вы выплачивали участнику другие доходы, облагаемые по ставке 13%, в т.ч. зарплату, укажите дивиденды вместе с другими доходами. Заполнять по дивидендам отдельные разд. 3 и 5 не надо (разд. I Порядка заполнения формы 2-НДФЛ, Письмо ФНС от 15.03.2016 № БС-4-11/4272@).

Отражение дивидендов в 6-НДФЛ

Дивиденды нужно отразить в 6-НДФЛ за период, в котором они выплачены (пп. 1 п. 1 ст. 223 НК РФ). Начисленные, но не выплаченные дивиденды в 6-НДФЛ не отражаются.

В разд. 1 укажите:

- в строках 020 и 025 — всю сумму дивидендов, выплаченных в отчетном периоде, вместе с НДФЛ;

- в строке 030 — вычет с дивидендов, если он применялся;

- в строках 040, 045 и 070 — НДФЛ с дивидендов.

В разд. 2 в отдельном блоке строк 100 — 140 покажите все дивиденды, выплаченные в один день, указав:

- в строках 100 и 110 — дату выплаты;

- в строке 120 — следующий рабочий день после выплаты;

- в строках 130 и 140 — дивиденды вместе с НДФЛ и удержанный налог.

В соответствии с пунктом 1 статьи 43 НК РФ дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации.

К дивидендам также относятся любые доходы, получаемые из источников за пределами Российской Федерации, относящиеся к дивидендам в соответствии с законодательством иностранных государств.

Порядок налогообложения таких доходов применительно к налогу на прибыль установлен в статьях 275, 284, пункте 5 статьи 286 и пункте 4 статьи 287 НК РФ; применительно к налогу на доходы физических лиц — в пункте 2 статьи 214 НК РФ, пункте 4 статьи 224 НК РФ.

В пункте 2 статьи 43 НК РФ устанавливается исчерпывающий список выплат, которые не признаются дивидендами:

1) выплаты при ликвидации организации акционеру (участнику) этой организации в денежной или натуральной форме, не превышающие взноса этого акционера (участника) в уставный (складочный) капитал организации (подпункт 1 пункта 2 статьи 43 НК РФ).

Актуальная проблема.

Налоговые органы указывают, что выплаты при ликвидации организации в сумме превышения над взносом в уставный (складочный) капитал этой организации признаются дивидендами. В частности, в письме УФНС по г. Москве от 11.11.2004 N 21-09/72969 разъяснено, что часть чистой прибыли общества с ограниченной ответственностью, распределяемая между его участниками пропорционально их долям в уставном капитале общества, признается для целей налогообложения выплатой дивидендов.

В данном письме УФНС считает, что при выплате дивидендов акционерам (участникам) общества организация выступает в качестве налогового агента по налогу на прибыль (при выплатах юридическим лицам) либо по налогу на доходы физических лиц (при выплатах физическим лицам).

Правомерность данной позиции организации, очевидно, придется доказывать в суде;

2) выплаты акционерам (участникам) организации в виде передачи акций этой же организации в собственность (подпункт 2 пункта 2 статьи 43 НК РФ);

3) выплаты некоммерческой организации на осуществление ее основной уставной деятельности (не связанной с предпринимательской деятельностью), произведенные хозяйственными обществами, уставный капитал которых состоит полностью из вкладов этой некоммерческой организации.

В соответствии со статьей 50 ГК РФ некоммерческими организациями являются организации, не имеющие извлечение прибыли в качестве основной цели своей деятельности и не распределяющие полученную прибыль между участниками.

Юридические лица, являющиеся некоммерческими организациями, могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), финансируемых собственником учреждений, благотворительных и иных фондов, а также в других формах, предусмотренных законом.

Некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям.

В соответствии с пунктом 3 статьи 43 НК РФ процентами признается любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида (независимо от способа его оформления). При этом процентами признаются, в частности, доходы, полученные по денежным вкладам и долговым обязательствам.

Процент по привилегированным акциям согласно пункту 1 статьи 43 НК РФ признается дивидендом.

Согласно пункту 1 статьи 269 НК РФ под долговыми обязательствами понимаются кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от формы их оформления.

Внимание!

При этом расходом признаются проценты, начисленные по долговому обязательству любого вида при условии, что размер начисленных налогоплательщиком по долговому обязательству процентов существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале (месяце — для налогоплательщиков, перешедших на исчисление ежемесячных авансовых платежей, исходя из фактически полученной прибыли) на сопоставимых условиях. Под долговыми обязательствами, выданными на сопоставимых условиях, понимаются долговые обязательства, выданные в той же валюте на те же сроки в сопоставимых объемах, под аналогичные обеспечения. При определении среднего уровня процентов по межбанковским кредитам принимается во внимание информация только о межбанковских кредитах. Данное положение применяется также к процентам в виде дисконта, который образуется у векселедателя как разница между ценой обратной покупки (погашения) и ценой продажи векселя (пункт 1 статьи 269 НК РФ).