Содержание

Учет операций по банку (поступление денежных средств).

Банковские операции по расчетному счету (расчетным счетам) отражаются в списке документов «Банковские выписки» из раздела «Банк и касса». В этом списке отражаются документы как по поступлению денежных средств на расчетный счет, так и по их списанию.

Создание документов по отражению поступления денежных средств на расчетный счет организации

Оплата от покупателя

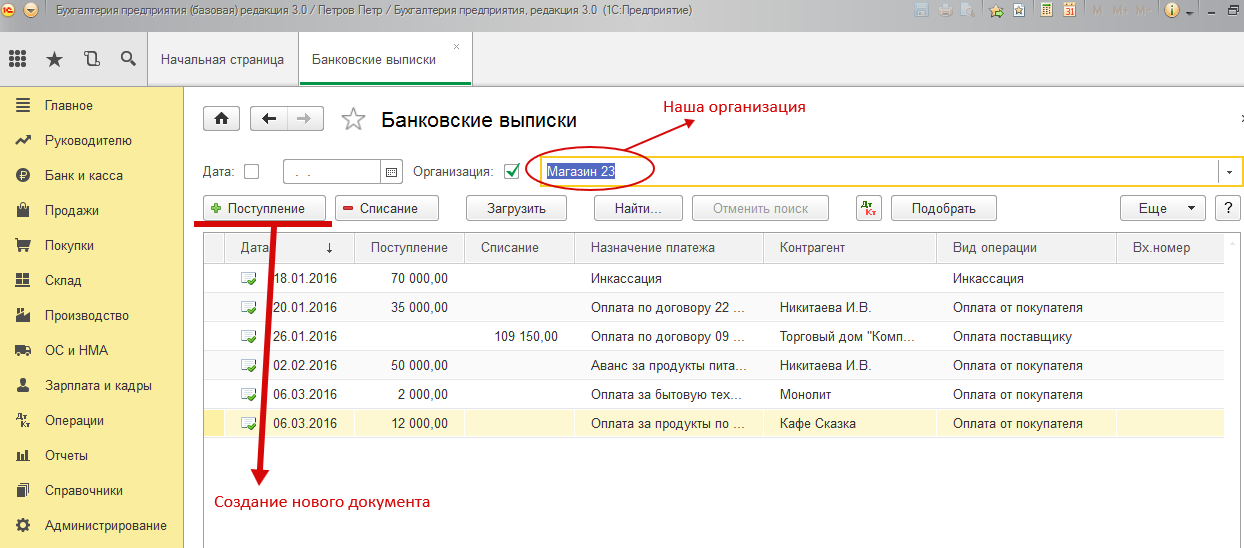

Заходим в раздел «Банк и касса», выбираем список документов «Банковские выписки». Создаем новый документ путем нажатия на кнопку «Поступление». (рис. 1).

Рис. 1

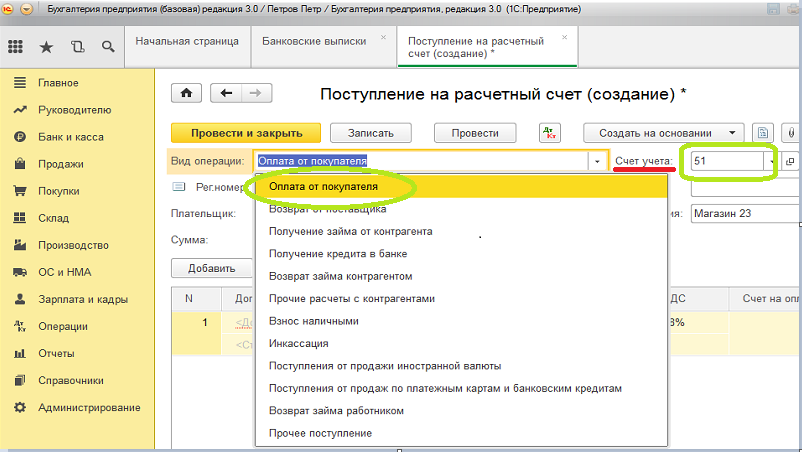

Из списка предлагаемых вариантов «Вид операции» выбираем «оплата от покупателя» (оплата от покупателя может быть установлена по умолчанию). Оставляем счет учета по умолчанию «51» — Учет денежных средств на расчетных счетах в национальной валюте РФ. (рис.2).

Рис.2

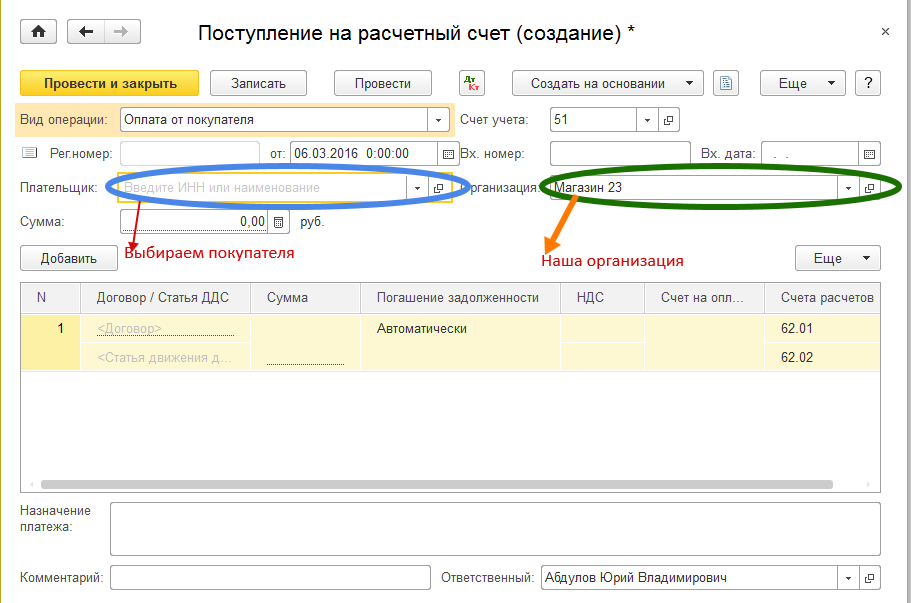

Следующим шагом выбираем покупателя. Заполняем реквизит «Организация», от имени которой мы ведем учет. При ведении учета по одной организации ее наименование подставляется в реквизит по умолчанию. (Рис. 3). В программе 1С реализован режим быстрого поиска: набирая в «окошке выбора» первые буквы (или цифры кода ИНН) программа предлагает нам по соответствию с ними выбрать название Контрагента.

Внимание. Для удобства быстрого поиска рекомендуем наименование контрагента (покупателя, продавца …) записывать в следующем порядке: сначала название без кавычек, а потом форму собственности. А уже в полном наименовании контрагента писать полное название контрагента в соответствии с регистрационными документами.

Например: полное наименование — ООО «Кафе сказка», наименование (сокращенное для поиска) – Кафе сказка, ООО.

Рис.3

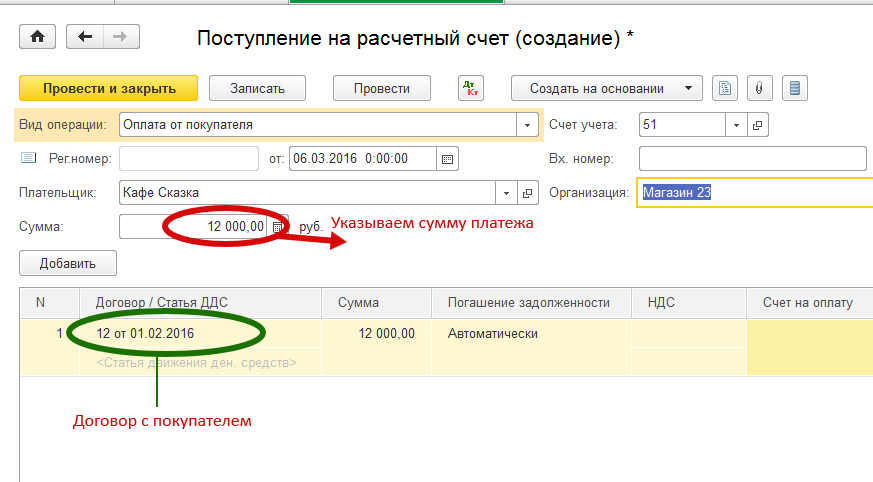

Далее указываем сумму поступивших денежных средств. В табличной части документа «Поступление на расчетный счет» указываем договор с покупателем, если договора еще нет, то создаем его. (Рис.4).

Совет. В том случае если взаимоотношения с контрагентом у нас несложные и осуществляются без договора на основании счетов, рекомендуем создать в базе «условный» договор с покупателем и при создании подобных документов на него ссылаться. В дальнейшем этот прием экономит время бухгалтеру на анализ взаимоотношений с данным контрагентом.

Рис. 4

Следующими действиями:

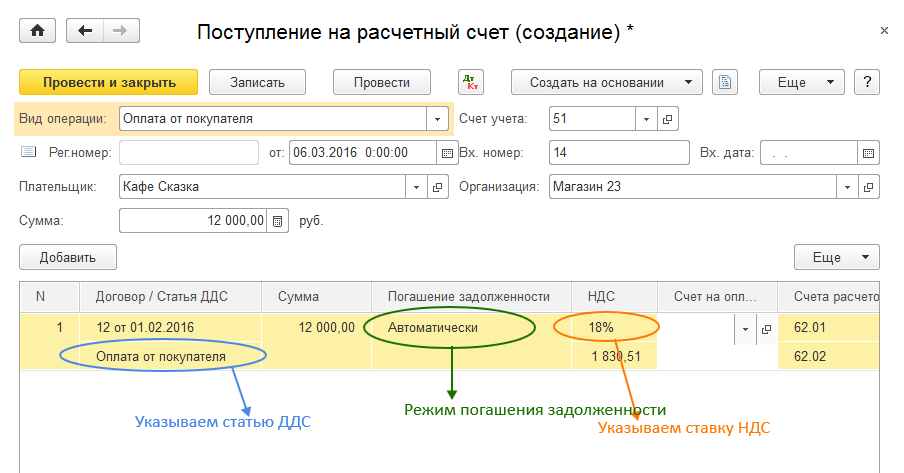

Выбираем статью «Движения денежных средств» — ДДС. Этот вид аналитики соответствует своему названию, то есть используется для анализа статей движения денежных средств. В нашем случае статья ДДС совпадает с видом платежа – «оплата от покупателя».

Указываем ставку НДС. В зависимости от ставки НДС программа сама рассчитывает сумму НДС в общей сумме поступивших денег и отражает эту сумму во второй строке столбца НДС.

Заполняем реквизит «погашение задолженности», который имеет следующие варианты погашения задолженности: автоматически, по документу или не погашать. В случае выбора варианта «По документу» во второй строке следует указать ссылку на документ, по которому будет произведено погашение задолженности. Показатель «Автоматически» используется программой по умолчанию. (Рис.5).

Рис. 5

Остаются следующие поля для заполнения.

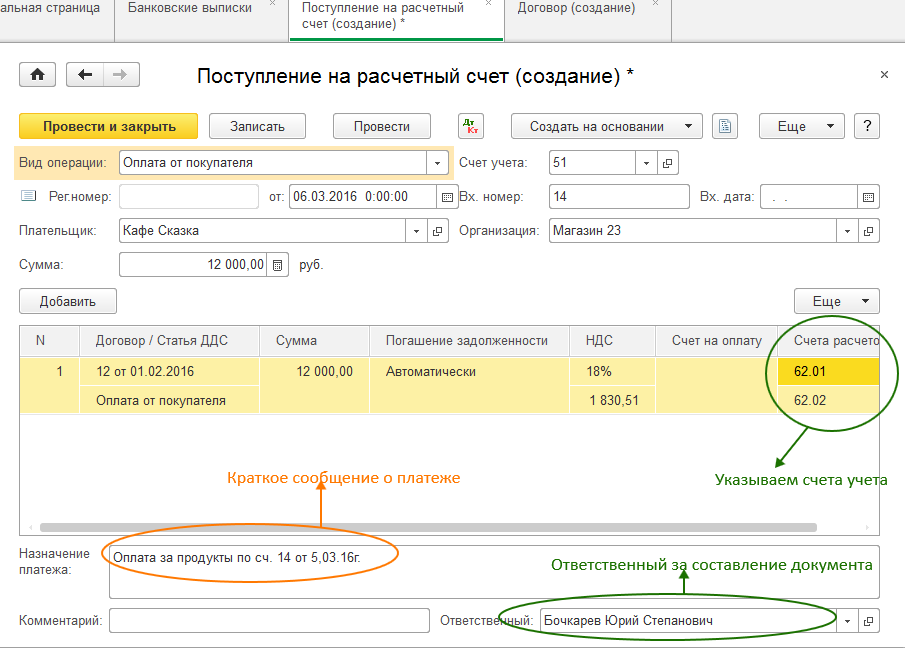

Поле «Счета расчетов». Для вида оплаты «оплата от покупателя» программой предлагается установить счет расчета 62.01 – «Учет расчетов с покупателями» или счет 62.02 – » Учет расчетов с покупателями по полученным авансам». Стоит оставить без изменений эти счета. Программа анализирует полученную сумму от покупателя и сама определяет на каком счете учитывать полученные денежные средства. Если это оплата за уже поставленный товар, то используется проводка Д51 – Кр62.01. Если это предоплата (аванс), то используется следующая проводка Д51 – Кр62.02.

Поля «Вх. номер» и «Вх. дата» соответствуют номеру входящего платежного поручения и его дате.

Поле «Назначение платежа» используется как краткий комментарий для удобства работы сотрудников компании. В случае оплаты от покупателей возможно такое заполнение поля: «Оплата за продукты по сч. №__ от ___ .

Кроме того можно указать ответственного за создание документа. (Рис.6).

Рис.6

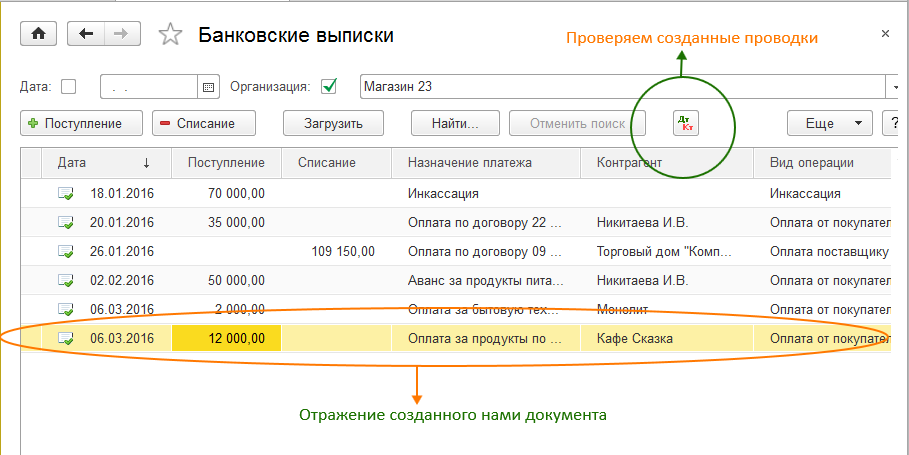

Документ готов к записи в базу данных. Нажимаем «Провести и закрыть». Проведенный документ появляется в списки документов «Банковские выписки».

Проверяем проводки сформированные программой. (Рис.7).

Рис.7

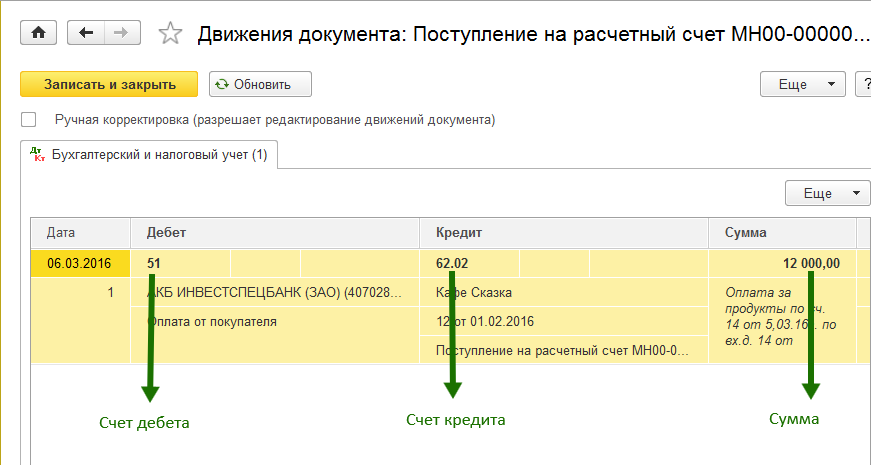

Бухгалтерские проводки созданные документом. (Рис.8).

Рис.8

Создание и проведение документа закончено. Внутренний номер документа хранящегося в базе программы является уникальным и присваивается программой: реквизит «Рег.номер».

Возврат денежных средств от поставщика

Такая ситуация может случиться в том случае если поставщик возвращает полученный ранее от нас аванс или погашает нам свою кредиторскую задолженность.

В разделе «Банк и касса», заходим в список документов «Банковские выписки». Создаем новый документ путем нажатия на кнопку «Поступление». Среди видов операции выбираем «Возврат от поставщика». Выбираем поставщика («Плательщик»), заполняем сумму и в колонке «Договор» указываем основание для платежа — договор с поставщиком.

Рис. 1

Остаются три важных момента – определение статьи движения денежных средств (ДДС), ставки НДС и выбор счетов расчета. В операции «возврат от поставщика», статья ДДС – «прочие поступления по текущим операциям», ставку НДС указывается 18%, 10% или, без НДС. Счета расчетов оставляем те, что созданы программой по умолчанию. Эти счета совпадают со счетами расчетов с поставщиками: 60.01 или счет 60.02. При проведении документа программа выберет тот субсчет, который соответствует нашей хозяйственной операции. (Рис.2).

Рис. 2

Проводим и закрываем документ. В заключение проверяем созданные документом проводки (в списке документов «Банковские выписки» — режим «Дт-Кт»). Должно быть: Дт. Сч.51 – Кр. Сч.60.02 – сумма 5000.00 руб.

Расчеты по кредитам и займам.

Поступление денежных средств на расчетный счет, связанных с кредитами и займами определяются следующими операциями (закреплены в реквизите «вид операции»): получение денежных средств по кредитам от банковских учреждений; получение займа от контрагента; возврат займа от контрагента, выданного ему ранее. Общая форма документа «Поступление на расчетный счет» при вышеперечисленных операциях следующая (Рис. 3).

Выбираем «Вид операции», заполняем реквизиты:

— Плательщик – банк (предоставляющий нам кредит) или контрагент;

— Сумма кредита;

— Договор (если договора нет, то программа позволяет создать новый договор, не выходя из формы документа);

— Статья движения денежных средств: при получении кредита банка – это «получение кредита», при получении ссуды от контрагента – «получение ссуды».

И в заключение соглашаемся (или не соглашаемся) с предложенным программой счетом учета данной операции («Счета расчетов»):

А). при получении денежного кредита от банка применяем проводку бухгалтерского учета: Дт51 – Кт67.01 (если кредит долгосрочный, со сроком погашения свыше 12 месяцев) и Дт51 – Кт66.01 – если кредит краткосрочный;

Б). при получении возвратного беспроцентного займа от контрагента — Дт51 – Кт67.03 (Счет 67 – Расчеты по долгосрочным кредитам и займам);

В). при возврате выданного ранее беспроцентного возвратного займа от партнера-контрагента — Дт51 – Кт58.03 (Счет 58 – «Финансовые вложения», субсчет 58.03 – «Предоставленные займы»). (Рис.3)

Рис. 3

Прочие расчеты с контрагентами

В случае если денежные средства, зачислены на счет от контрагента по другим основаниям, то документ вводится с видом операции «Прочие расчеты с контрагентами». Такими основаниями к примеру могут быть расчеты по претензиям. Для учета таких расчетов используется субсчет 76.02 счета 76 «Расчеты с разными дебиторами и кредиторами». Применяем статью ДДС – «Прочие поступления по текущим платежам». Рис. 4

Рис. 4

Поступления от продаж по платежным картам и банковским кредитам

Для операции получения денежных средств от розничных продаж по платежным картам или банковским кредитам используется документ с видом операции «Поступления от продаж по платежным картам и банковским кредитам». Для данного вида операции документ имеет следующий вид.

Этот документ имеет две закладки. Основную «Расшифровка платежа» и «Учет услуг банка» предназначенную для отражения затрат предприятия по услугам банка-эквайера по обслуживанию платежных карт. В колонке «Счет расчетов» используем счет 57.03 – «Продажи по платежным картам». Если поступает выручка от продаж по банковским кредитам, то можем использовать один из субсчетов счета 76 «Расчеты с другими дебиторами и кредиторами», а именно 76.09.

Применим статью ДДС – «Оплата от покупателей платежной картой». (Рис. 5).

Рис. 5

Закладка «Учет услуг банка» имеет следующий вид. (Рис. 6) В нее переносится «сумма услуг» набранная в основной закладке, указывается счет учета затрат банка по обслуживанию платежных карт.

Рис. 6

После проведения документа – операция «Записать и закрыть» проверяем сформированнные программой проводки (в режиме «Банковские выписки» нажимаем кнопку ).

Инкассация

Данный вид операции применяется в случае зачисления на расчетный счет денежных средств инкассированнных из кассы организации. Используется в том случае когда между сдачей денежных средств в кассу организации и последующей передачей этих средств в банк существует временной разрыв связанный с процессом перевозки и охраны денежных средств.

В открытом документе следует заполнить следующие реквизиты: сумма инкассированных денежных средств и статья ДДС. Название плательщика не заполняем. Соглашаемся с предложенным программой, счетом расчетов – 57.01. (Рис. 8)

Рис. 8

Возврат займа работником

При возврате займа, ранее выданного работнику предприятия создаем документ с видом операции «Возврат займа работником».

Заполняем следующие реквизиты: Плательщик – ФИО работника, возвращающего денежный займ предприятию. Сумма. Статья движения денежных средств – «Поступления от погашения займов». (Рис. 9)

Рис. 9

Прочие поступления

В остальных случаях поступлений на расчетный счет у бухгалтера имеется больше возможностей для творчества. Это могут проценты начисленные банком за использование свободных денежных средств, проценты по депозитам, излишне уплаченные и возвращенные налоги и пр. В этом случае документ будет иметь следующий вид. (Рис.10)

Рис. 10

По документу бухгалтер самостоятельно определяет и счет кредита и статью движения денежных средств и наличие (отсутствие) «Плательщика».

Приведем пример. Поступление процентов от банка от размещения временно свободных денежных средств предприятия. Это поступление является внереализационным доходом. Следовательно имеем следующие бухгалтерские проводки соответствующие данной хозяйственной операции: Дт51 – Кт91.01 – 600.00 руб. (Счет 91.01 — «Прочие доходы» с аналитикой «Прочие внереализационные доходы»). (Рис.11).

Рис. 11

Мы завершили рассмотрение документов формирующих все поступления денежных средств на расчетный счет предприятия.

Счет 58 «Финансовые вложения»

Счет 58 «Финансовые вложения» предназначен для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы.

К счету 58 «Финансовые вложения» могут быть открыты субсчета:

58-1 «Паи и акции»;

58-2 «Долговые ценные бумаги»;

58-3 «Предоставленные займы»;

58-4 «Вклады по договору простого товарищества» и др.

На субсчете 58-1 «Паи и акции» учитываются наличие и движение инвестиций в акции акционерных обществ, уставные (складочные) капиталы других организаций и т.п.

На субсчете 58-2 «Долговые ценные бумаги» учитываются наличие и движение инвестиций в государственные и частные долговые ценные бумаги (облигации и др.).

Финансовые вложения, осуществленные организацией, отражаются по дебету счета 58 «Финансовые вложения» и кредиту счетов, на которых учитываются ценности, подлежащие передаче в счет этих вложений. Например, приобретение организацией ценных бумаг других организаций за плату проводится по дебету счета 58 «Финансовые вложения» и кредиту счета 51 «Расчетные счета» или 52 «Валютные счета».

По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, организации разрешается разницу между первоначальной стоимостью и номинальной стоимостью в течении срока их обращения равномерно, по мере причитающегося по ним в соответствии с условиями выпуска дохода, относить на финансовые результаты коммерческой организации или уменьшение или увеличение расходов некоммерческой организации.

При списании суммы превышения покупной стоимости приобретенных организацией облигаций и иных долговых ценных бумаг над их номинальной стоимостью делаются записи по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» (на сумму причитающегося к получению по ценным бумагам дохода) и кредиту счетов 58 «Финансовые вложения» (на часть разницы между покупной и номинальной стоимостью) и 91 «Прочие доходы и расходы» (на разницу между суммами, отнесенными на счета 76 «Расчеты с разными дебиторами и кредиторами» и 58 «Финансовые вложения»).

При доначислении суммы превышения номинальной стоимости приобретенных организацией облигаций и иных долговых ценных бумаг над их покупной стоимостью делаются записи по дебету счетов 76 «Расчеты с разными дебиторами и кредиторами» (на сумму причитающегося к получению по ценным бумагам дохода) и 58 «Финансовые вложения» (на часть разницы между покупной и номинальной стоимостью) и кредиту счета 91 «Прочие доходы и расходы» (на общую сумму, отнесенную на счета 76 «Расчеты с разными дебиторами и кредиторами» и 58 «Финансовые вложения»).

Погашение (выкуп) и продажа ценных бумаг, учитываемых на счете 58 «Финансовые вложения», отражаются по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 58 «Финансовые вложения» (кроме организаций, которые отражают эти операции на счете 90 «Продажи»).

На субсчете 58-3 «Предоставленные займы» учитывается движение предоставленных организацией юридическим и физическим (кроме работников организации) лицам денежных и иных займов. Предоставленные организацией юридическим и физическим лицам (кроме работников организации) займы, обеспеченные векселями, учитываются на этом субсчете обособленно.

Предоставленные займы отражаются по дебету счета 58 «Финансовые вложения» в корреспонденции со счетом 51 «Расчетные счета» или другими соответствующими счетами. Возврат займа отражается по дебету счета 51 «Расчетные счета» или других соответствующих счетов и кредиту счета 58 «Финансовые вложения».

На субсчете 58-4 «Вклады по договору простого товарищества» организацией-товарищем учитывается наличие и движение вкладов в общее имущество по договору простого товарищества.

Предоставление вклада отражается по дебету счета 58 «Финансовые вложения» в корреспонденции со счетом 51 «Расчетные счета» и другими соответствующими счетами по учету выделенного имущества.

При прекращении договора простого товарищества возврат имущества отражается по кредиту счета 58 «Финансовые вложения» в корреспонденции со счетами учета имущества.

Аналитический учет по счету 58 «Финансовые вложения» ведется по видам финансовых вложений и объектам, в которые осуществлены эти вложения (организациям-продавцам ценных бумаг; другим организациям, участником которых является организация; организациям-заемщикам и т.п.). Построение аналитического учета должно обеспечить возможность получения данных о краткосрочных и долгосрочных активах. При этом учет финансовых вложений в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 58 «Финансовые вложения» обособленно.

Счет 58 «Финансовые вложения» корреспондирует со счетами:

| по дебету | по кредиту |

| 50 Касса 51 Расчетные счета 52 Валютные счета 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 80 Уставный капитал 91 Прочие доходы и расходы 98 Доходы будущих периодов |

51 Расчетные счета 52 Валютные счета 76 Расчеты с разными дебиторами и кредиторами 80 Уставный капитал 90 Продажи 91 Прочие доходы и расходы 99 Прибыли и убытки |

Добавить в «Нужное»

Актуально на: 22 сентября 2017 г.

Синтетический учет операций на расчетном счете ведется на счете 51 «Расчетные счета» (Приказ Минфина от 31.10.2000 № 94н). Именно этот счет предназначен для обобщения информации о наличии и движении рублевых денежных средств организации на расчетных счетах в банках. Напомним, что аналитический учет операций по расчетному счету ведется по каждому открытому счету. Об основных проводках по расчетному счету расскажем в нашей консультации.

Поступление на расчетный счет: проводки

Учитывая, что 51 счет бухгалтерского учета — это счет активный, поступление денежных средств на расчетный счет организации будет отражаться по дебету счета 51.

Приведем основные проводки по поступлению денежных средств на расчетный счет организации в следующей таблице:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Зачислены денежные средства, сданные из кассы организации, в т.ч. путем инкассации | 51 | 50 «Касса» |

| Погашен процентный заем, предоставленный ранее другим организациям | 51 | 58 «Финансовые вложения» |

| Возвращен перечисленный ранее аванс поставщику | 51 | 60 «Расчеты с поставщиками и подрядчиками» |

| Получена оплата от покупателей | 51 | 62 «Расчеты с покупателями и заказчиками» |

| Получен кредит (заем) | 51 | 66 «Расчеты по краткосрочным кредитам и займам» 67 «Расчеты по долгосрочным кредитам и займам» |

| Возвращены денежные средства из бюджета (внебюджетного фонда) | 51 | 68 «Расчеты по налогам и сборам» 69 «Расчеты по социальному страхованию и обеспечению» |

| Внесен вклад в уставный капитал | 51 | 75 «Расчеты с учредителями» |

Учет денежных средств на расчетном счете: проводки по списанию

Основные бухгалтерские записи по списанию денежных средств с расчетного счета организации представим в таблице:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Сняты наличные денежные средства по чеку с расчетного счета в кассу | 50 | 51 |

| Предоставлен процентный заем другой организации | 58 | 51 |

| Перечислена оплата поставщику | 60 | 51 |

| Возвращен аванс покупателю | 62 | 51 |

| Погашен кредит (заем) (в т.ч. проценты) | 66 67 |

51 |

| Погашена задолженность по платежам в бюджет (внебюджетные фонды) | 68 69 |

51 |

| Перечислена заработная плата на карты работникам | 70 «Расчеты с персоналом по оплате труда» | 51 |

| Перечислены подотчетные средства на карты работникам | 71 «Расчеты с подотчетными лицами» | 51 |

Безналичные расчеты с поставщиками, заказчиками и персоналом занимают важное место в учете любой организации. Для отражения обобщенной информации о безналичных операциях предприятие использует бухгалтерский счет учета 51. В статье мы поговорим об особенности отражения операций по данному счету, а также рассмотрим типовые проводки и примеры в виде таблицы.

Правила ведения учета по счету 51

Счет 51 создан для учета, контроля и анализа информации о денежных средствах, которые числятся на банковских расчетных счета организации. Данный счет используется исключительно для отражения расчетов в рублях.

Средства, поступающие на счет 51, отражаются по Дт, сумма списаний — по Кт. Основанием для отражения поступлений по счету 51, являются банковские выписки, суммы перечисления средств проводятся по счету на основании платежных поручений. Организация аналитического учета по счету 51 осуществляется в разрезе контрагентов, с которыми ведутся расчеты, и в разрезе видов осуществляемых операций (перечисление средств поставщику, расчеты по кредиту, выплаты персоналу и т.п.).

Отчеты для анализа 51 счета

Основными отчетами, которыми современный бухгалтер получает информацию это:

- Оборотно-сальдовая ведомость по 51 счету;

- Анализ счета;

- Карточка счета.

Рассмотрим примеры каждого из них в программе 1С.

Оборотно-сальдовая ведомость:

Анализ счета 51:

Карточка 51 счета:

Основные проводки по счету 51

Большинством операций, осуществляемых по счету 51, являются расчеты с поставщиками и покупателями, которые осуществляет компания согласно заключенных договоров. Рассмотрим типовые проводки по данным операциям:

| Дт | Кт | Описание | Документ |

| 51 | 62 | Поступление средств от покупателя за товары (как в виде предоплаты, так и в качестве окончательного расчета за отгруженную продукцию) | Банковская выписка |

| 51 | 60 | Возврат поставщиком товаров (работ, услуг) ранее оплаченных средств | Банковская выписка |

| 51 | 43 | Поступление средств за услуги транспортировку готовой продукции | Банковская выписка |

| 51 | 76 | Зачисление средств по договорам с прочими контрагентами | Банковская выписка |

| 60 | 51 | Оплата поставщикам (подрядчикам) за товары (работы, услуги) в виде аванса, а также в качестве окончательного расчета за отгруженную продукцию (выполненные работы) | Платежное поручение |

| 62 | 51 | Возврат покупателям (заказчикам) средств, которые ранее были зачислены ошибочно | Платежное поручение |

| 76 | 51 | Перечисление средств сторонним организациям и лицам по прочим видам операций | Платежное поручение |

| 51 | 90 | Зачисление выручки, полученной от реализации товаров (работ, услуг) | Банковская выписка |

| 51 | 91 | Поступление средств в качестве доходов от реализации и прочего выбытия. Отражение внереализационных доходов. | Банковская выписка |

Счет 51 также активно используется при отражении безналичных расчетов с персоналом, а именно:

- ежемесячная выплата вознаграждений (зарплата, надбавка, бонусы и т.п.) и связанные с этим перечисления в социальные фонды;

- перечисление средств сотрудникам для хозяйственных нужд (как в виде аванса, так и по факту совершения хозяйственной операции);

- командировочные расходы (выдача аванса и возмещение средств по командировке).

Корреспонденция 51 счета расчетам с персоналом

Вот основные проводки по расчетам с персоналом, при которых используется счет 51:

| Дт | Кт | Описание | Документ |

| 70 | 51 | Выплата зарплаты на расчетные счета сотрудников | Платежное поручение |

| 71 | 51 | Выдача средств сотруднику на хознужды | Платежное поручение |

| 51 | 69 | Поступление средств, излишне перечисленных в страховые фонды | Банковская выписка |

| 51 | 73 | Поступление средств от сотрудников (покрытие недостачи, возмещение ущерба и т.п.) | Банковская выписка |

К прочим операциям, которые проводятся по счету 51, относят расчеты по кредитам, зачисление средств целевого финансирования, выплаты акционерам.

| Дт | Кт | Описание | Документ |

| 51 | 86 | Поступление средств целевого финансирования | Платежное поручение |

| 67 | 51 | Погашение долгосрочных кредитов | Платежное поручение |

| 81 | 51 | Выкуплены акции у акционеров | Банковская выписка |

Счет 51 при покупке товара

Рассмотрим пример: ООО «Элегия» приобрело товары (текстильные изделия) на сумму 121 500 руб., НДС 18 554 руб. Поставщиком товаров выступает ООО «Сервис». Согласно условиям договора, ООО «Сервис» осуществляет доставку товара на склад ООО «Элегия» (стоимость доставки — 33 000 руб., НДС 5 034 руб.). Оплата по договору осуществляется по факту поставки товара на склад ООО «Элегия» в безналичной форме на расчетный счет ООО «Сервис».

В учете ООО «Элегия» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 41 | 60 | На склад ООО «Элегия» поступила партия текстильных изделий ((121 500 руб. — 18 544 руб.) + (33 000 руб. — 5 034 руб.)) | 130 922 руб. | Товарная накладная |

| 19 | 60 | Учтен входной НДС по приобретенным товарам (18 544 руб. + 5 034 руб.) | 23 587 руб. | Товарная накладная |

| 68 НДС | 19 | Входной НДС по приобретенным товарам направлен к вычету | 23 587 руб. | Счет-фактура |

| 60 | 51 | На расчетный счет ООО «Сервис» перечислены средства в счет оплаты за товар и его доставку (121 500 руб. + 33 000 руб.) | 154 500 руб. | Банковская выписка |

2. Тема 2. Бухгалтерские счета и двойная запись

Задача 6. Составьте бухгалтерские проводки по хозяйственным операциям, представленным в Журнале регистрации хозяйственных операций. Корреспондирующие счета запишите в графах «Дебет» и «Кредит».

Журнал регистрации хозяйственных операций

| № | Содержание хозяйственной операции | Дебет | Кредит | Сумма, руб. |

| 1 | Оприходованы материалы, приобретенные у поставщика. Счета поставщика приняты к оплате. Документы: Счет № 52 ОАО «Радуга», приходный ордер № 154 | 10 | 60 | 119 000 |

| 2 | Начислена заработная плата рабочим основного производства. Документ: Ведомость начисления заработной платы № 6 | 136 000 | ||

| 3 | Оприходованы наличные денежные средства в кассу, снятые с расчетного счета. Документ: Приходный кассовый ордер № 25 | 154 000 | ||

| 4 | Выдана заработная плата рабочим из кассы предприятия. Документ: Платежная ведомость № 6 | 128 000 | ||

| 5 | С расчетного счета оплачены счета поставщика. Документы: Выписка из расчетного счета, платежное поручение № 68 | 157 800 | ||

| 6 | Общехозяйственные расходы включены в затраты основного производства. Документ: Ведомость распределения общехозяйственных расходов. | 34 000 | ||

| 7 | Списаны общепроизводственные расходы на затраты основного производства. Документ: Ведомость распределения общепроизводственных расходов. | 67 000 | ||

| 8 | В основное производство поступили материалы. Документ: Требование № 25 | 57 400 | ||

| 9 | Выпущена из основного производства готовая продукция. Документ: Расчет бухгалтерии, Накладная № 71 | 237 600 | ||

| 10 | Списана фактическая себестоимость выпущенной продукции на продажи (в порядке реализации). Документы: Справка бухгалтерии, накладная | 210 340 | ||

| 11 | Учтена дебиторская задолженность покупателей за реализованную продукцию. Документы: Счет на оплату № 35, Накладная на отпуск продукции № 56 | 296 700 | ||

| 12 | Получена прибыль от продажи готовой продукции. Документ: Расчет-справка бухгалтерии | 86 360 | ||

| 13 | Выданы подотчетному лицу денежные средства из кассы. Документ: Расходный кассовый ордер № 40 | 12 580 | ||

| 14 | Получен краткосрочный кредит банка. Документы: Кредитный договор, Выписка из расчетного счета в банке. | 380 000 | ||

| 15 | Возвращены из вспомогательного производства неиспользованные материалы. Документ: приходный ордер № 155 | 14 300 | ||

| 16 | Погашена с валютного счета задолженность перед банком по краткосрочному кредиту. Документы: Выписка из валютного счета в банке, платежное поручение № 69 | 53 800 | ||

| 17 | Частично погашен долгосрочный банковский кредит. Документы: Выписка из расчетного счета в банке, платежное поручение № 70 | 47 200 | ||

| 18 | Поступили на расчетный счет деньги от покупателей. Документ: Выписка из расчетного счета в банке | 250 000 | ||

| 19 | Доходы будущих периодов списаны на прибыль отчетного периода. Документ: Справка бухгалтерии | 24 900 | ||

| 20 | Начислен налог на прибыль. Документ: Расчет бухгалтерии | 20 727 | ||

| 21 | Выдан аванс поставщику с расчетного счета. Документы: Выписка из расчетного счета в банке, платежное поручение № 71 | 16 300 | ||

| 22 | На расчетный счет из кассы поступили деньги. Документы: Выписка из расчетного счета в банке, Объявление на взнос наличными | 2 540 |

Задача 7. Рассчитайте сальдо по счету 50 «Касса» на конец дня, если на начало дня по счету числилось 4 000 руб., в течение дня за реализованную продукцию от покупателей поступила выручка в кассу в размере 34 800 руб., часть наличной выручки из кассы положили на расчетный счет в сумме 8 000 руб., подотчетному лицу было выдано из кассы на командировку 25 000 руб., для выдачи заработной платы с расчетного счета в кассу поступило 45 000 руб., зарплата была выплачена полностью, от подотчетного лица оприходовали экономию денежных средств в кассу в сумме 3 400 руб., в конце дня сдали в банк на расчетный счет 7 600 руб. Для решения задачи составьте бухгалтерские проводки по происходившим в течение дня операциям, затем изобразите схематично счет 50 «Касса», укажите начальный остаток, суммы по операциям, подведите обороты и рассчитайте конечный остаток.

Задача 8. Составьте бухгалтерские проводки по хозяйственным операциям, представленным в Журнале регистрации хозяйственных операций. Корреспондирующие счета запишите в графах «Дебет» и «Кредит». Откройте счета 51 «Расчетный счет», 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и внесите в них суммы по операциям. Рассчитайте конечные остатки по счетам 51, 10, 60, 76, если начальные остатки по ним составляли: по счету 51 «Расчетный счет» — 446 700 руб., по счету 10 «Материалы, — 23 600 руб, по счету 60 «Расчеты с поставщиками и подрядчиками» — 48 780 руб., по счету 76-4 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по депонированным суммам» — 16 700 руб. и по счету 76-5 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по основным средствам, сданным в аренду» — 128 900 руб. Для активно-пассивного счета 76 показывается развернутое сальдо.

Журнал регистрации хозяйственных операций

| № | Содержание хозяйственной операции | Дебет | Кредит | Сумма, руб. |

| 1 | Акцептованы счета поставщика за приобретеные материалы | 214 500 | ||

| 2 | Начислена заработная плата рабочим основного производства | 332 400 | ||

| 3 | Удержан из зарплаты рабочих налог на доходы физических лиц | 43 212 | ||

| 4 | Начислены взносы в государственные внебюджетные фонды по социальному, медицинскому и пенсионному страхованию с зарплаты основных производственных рабочих. | ? | ||

| 5 | На расчетный счет поступили денежные средства от дебиторов (от сдачи в аренду помещения) | 76 700 | ||

| 6 | Частично погашена задолженность перед поставщиками с расчетного счета | 255 000 | ||

| 7 | Оприходованы материалы, поступившие от поставщиков. Счета поставщиков приняты к оплате. | 65 740 | ||

| 8 | Списаны общепроизводственные расходы на затраты основного производства | 81 700 | ||

| 9 | В основное производство поступили материалы | 193 000 | ||

| 10 | Выпущена из основного производства готовая продукция | 711 520 | ||

| 11 | Поступили денежные средства с расчетного счета в кассу для выплаты зарплаты | 289 188 | ||

| 12 | Выдана заработная плата | 270 000 | ||

| 13 | Депонирована заработная плата, не полученная в срок: а) невыданные денежные суммы из кассы возвращены на расчетный счет; б) задолженность по зарплате переведена на депонент |

19 188 19 188 |

||

| 14 | Из кассы частично погашена депонентская задолженность за прошлый месяц | 27 670 |

Задача 9. Составьте сложные проводки для отражения в учете следующих хозяйственных операций:

а) со склада предприятия отпущены материалы в цех основного производства на сумму 185 600 руб., на упаковку готовой продукции (расходы на продажу) — 24 300 руб., на ремонт основных средств (в цех вспомогательного производства) — 17 200 руб.;

б) из кассы предприятия выдана заработная плата производственному персоналу — 54 000 руб., подотчетные суммы на покупку канцелярских принадлежностей — 3 800 руб.;

в) акцептован счет поставщика: за поставленное оборудование, требующее монтажа — 687 900 руб.; за оборудование, не требующее монтажа — 78 960 руб. и за запасные части к приобретенному оборудованию — 42 780 руб.;

г) на расчетный счет предприятия зачислен краткосрочный банковский кредит под покупку материально-производственных запасов на сумму 750 000 руб., деньги от покупателей за проданную продукцию — 516 870 руб. и депонированные суммы из кассы по невыданной в срок заработной плате — 45 600 руб.;

д) из заработной платы работника удержан налог на доходы физических лиц в размере 3 120 руб. и в счет погашения займа, выданного ему организацией в прошлом году — 1 200 руб.;

е) из полученной по итогам года прибыли предприятия (нераспределенной прибыли) начислены дивиденды учредителям — 215 800 руб., сформирован резервный капитал — 140 000 руб.

Задача 10. Составьте бухгалтерские проводки в Журнале регистрациийственны хозях операций по следующим хозяйственным операциям:

1. Возвращен краткосрочный кредит с расчетного счета — 85 000 руб.

2. На производство основной продукции отпущены со склада материалы — 53 500 руб.

3. Нераспределенная прибыль направлена на формирование резервного капитала — 20 000 руб.

4. Сформирован резерв предстоящих расходов на ремонт производственного оборудования — 12 680 руб.

5. На нужды основного производства поступили собственные полуфабрикаты — 15 780 руб.

6. Начислена заработная плата основным производственным рабочим — 134 000 руб.

7. Начислены взносы в государственные внебюджетные фонды по социальному, медицинскому и пенсионному страхованию (суммы определить):

а) в Пенсионный фонд — ?,

б) в Фонд социального страхования РФ — ?,

в) в Федеральный фонд обязательного медицинского страхования — ? ,

г) в Территориальный фонд обязательного медицинского страхования — ?.

8. Списаны общепроизводственные расходы — 32 680 руб.

9. Выпущена из основного производства готовая продукция. Фактическую себестоимость выпущенной продукции требуется определить, при условии, что незавершенное производство на начало месяца было 37 890 руб., на конец месяца составило 24 670 руб. Для расчета себестоимости готовой продукции схематично изобразите счет 20 «Основное производство».

10. Получен долгосрочный кредит банка на расчетный счет — 675 000 руб.

11. С расчетного счета погашена задолженность перед подрядчиками — 34 000 руб.

Задача № 11. Составьте бухгалтерские проводки по хозяйственным операциям, представленным в Журнале регистрации хозяйственных операций. Корреспондирующие счета запишите в графах «Дебет» и «Кредит». При решении этой задачи необходимо использовать Инструкцию по применению плана счетов.

Журнал регистрации хозяйственных операций

| № | Содержание хозяйственной операции | Дт | Кт |

| 1 | Доходные вложения в материальные ценности, предназначавшиеся для сдачи в аренду, переведены в состав основных средств | ||

| 2 | Введены в эксплуатацию построенные производственные помещения | ||

| 3 | Начислена амортизация производственного оборудования | ||

| 4 | Принято к учету оборудование, требующее монтажа, на основании акцептованных, но еще не оплаченных счетов поставщиков | ||

| 5 | Оборудование, требующее монтажа, сдано в монтаж | ||

| 6 | Смонтированное оборудование зачислено в состав основных средств | ||

| 7 | Акцептованы счета поставщиков за поступившие материалы | ||

| 8 | Приняты к учету материалы, оплаченные из подотчетных сумм | ||

| 9 | Списаны материалы, отпущенные для нужд сбыта | ||

| 10 | Со склада материалы поступили в основное производство | ||

| 11 | Полуфабрикаты собственного производства переданы для дальнейшего использования в основное производство | ||

| 12 | Приняты к учету полуфабрикаты основного производства | ||

| 13 | Полуфабрикаты, приобретенные со стороны, отпущены на общепроизводственные цели | ||

| 14 | В конце месяца списаны общепроизводственные расходы на затраты основного производства | ||

| 15 | Списаны общехозяйственные расходы на затраты основного производства | ||

| 16 | Списаны общехозяйственные расходы на счет 90 «Продажи» | ||

| 17 | Общехозяйственные расходы отнесены на себестоимость вспомогательного производства | ||

| 18 | Потери от брака включены в себестоимость продукции основного производства | ||

| 19 | На убытки отнесены некомпенсируемые потери от брака | ||

| 20 | Начислена заработная плата рабочим, занятым исправлением брака | ||

| 21 | Начислены взносы в государственные внебюджетные фонды по социальному, медицинскому и пенсионному страхованию с зарплаты рабочих, занятых исправлением брака | ||

| 22 | Выпущена из основного производства готовая продукция | ||

| 23 | Готовая продукция отпущена на общехозяйственные цели | ||

| 24 | Из основного производства выпущена бракованная продукция | ||

| 25 | Готовая продукция израсходована в коммерческих целях для обеспечения процесса продаж | ||

| 26 | Материалы отпущены для целей обеспечения продаж | ||

| 27 | Списаны коммерческие расходы на продажи | ||

| 28 | Учтена дебиторская задолженность покупателей за проданную им продукцию | ||

| 29 | Учтена выручка за проданную продукцию | ||

| 30 | Поступила выручка от покупателей на расчетный счет за проданную продукцию | ||

| 31 | Поступили наличные с расчетного счета в кассу организации | ||

| 32 | Зачислен на расчетный счет аванс от покупателей | ||

| 33 | Выдан аванс поставщикам материалов в безналичном порядке | ||

| 34 | Переданы наличные денежные средства из кассы по договору займа другой организации | ||

| 35 | Приняты к учету финансовые вложения, поступившие от учредителей в качестве вклада в уставный капитал | ||

| 36 | Погашена кредиторская задолженность перед поставщиками в безналичной форме в иностранной валюте с валютного счета | ||

| 37 | Создан резерв по сомнительным долгам | ||

| 38 | Списана дебиторская задолженность покупателей, не реальная к взысканию, за счет резерва по сомнительным долгам | ||

| 39 | Присоединены неизрасходованные суммы резерва по сомнительным долгам к прибыли отчетного периода | ||

| 40 | Начислены проценты по краткосрочному кредиту | ||

| 41 | Начислена заработная плата персоналу, занятому в основном производстве | ||

| 42 | Начислены взносы в государственные внебюджетные фонды по социальному, медицинскому и пенсионному страхованию с зарплаты рабочих, занятых в основном производстве | ||

| 43 | Выплачена заработная плата наличными из кассы | ||

| 44 | Депонирована зарплата, не полученная в срок | ||

| 45 | Невыданная заработная плата из кассы переведена на расчетный счет | ||

| 46 | Удержан из зарплаты работников налог на доходы физических лиц | ||

| 47 | Удержана из начисленной зарплаты задолженность по невозвращенным в срок подотчетным суммам | ||

| 48 | Выданы подотчетные суммы из кассы | ||

| 49 | Расходы подотчетных лиц отнесены на расходы по продажам | ||

| 50 | Подотчетные суммы истрачены на общехозяйственные цели | ||

| 51 | Сформирована задолженность учредителей по вкладам в уставный капитал | ||

| 52 | В счет вклада в уставный капитал учредители внесли денежные средства на расчетный счет | ||

| 53 | Учредители внесли материалы в уставный капитал организации | ||

| 54 | Направлена прибыль (нераспределенная прибыль) на выплату доходов учредителям | ||

| 55 | Начислены дивиденды учредителям | ||

| 56 | Выплачены дивиденды учредителям перечислением с расчетного счета | ||

| 57 | Удержан налог на доходы физических лиц из начисленных в пользу учредителей дивидендов | ||

| 58 | Начислены взносы в резервный капитал | ||

| 59 | Использованы средства резервного капитала на погашение убытка отчетного года | ||

| 60 | Получена прибыль от продажи продукции | ||

| 61 | Получен убыток от продажи продукции | ||

| 62 | Получена прибыль по прочим операциям | ||

| 63 | Получена прибыль по финансово-хозяйственной деятельности организации в отчетном году | ||

| 64 | Получен убыток по итогам года | ||

| 65 | Начислен налог на прибыль | ||

| 66 | Перечислен налог на прибыль в бюджет |

Задача 12. Классифицируйте по назначению и структуре бухгалтерские счета, представленные в таблице:

| Номер счета | Наименование счета | Классификация счета по назначению | Классификация по структуре | Активный / пассивный | |

| Группа | Подгруппа | ||||

| 01 | Основные средства | Основной | Ресурсная | Имущественная (немонетарного имущества) | активный |

| 02 | |||||

| 03 | |||||

| 04 | |||||

| 05 | |||||

| 07 | |||||

| 08 | |||||

| 10 | |||||

| 16 | |||||

| 20 | |||||

| 21 | |||||

| 25 | |||||

| 26 | |||||

| 28 | |||||

| 41 | |||||

| 43 | |||||

| 44 | |||||

| 45 | |||||

| 50 | |||||

| 51 | |||||

| 52 | |||||

| 58 | |||||

| 59 | |||||

| 60 | |||||

| 62 | |||||

| 66 | |||||

| 68 | |||||

| 70 | |||||

| 71 | |||||

| 80 | |||||

| 82 | |||||

| 83 | |||||

| 84 | |||||

| 86 | |||||

| 90 | |||||

| 91 | |||||

| 94 | |||||

| 96 | |||||

| 97 | |||||

| 98 | |||||

| 99 | |||||

Задача 13. Составьте простые (униграфические) записи по операциям с ценностями, не принадлежащими организации:

1. Организация приняла на ответственное хранение материалы, по которым отказалась от акцепта счетов платежных требований и их оплаты;

2. Организация приняла на забалансовый учет арендованное оборудование в оценке, указанной в договоре на аренду;

3. Организация приняла материалы заказчика для переработки;

4. Отражен возврат заказчику материалов, принятых в переработку;

5. Учтена списанная в убыток задолженность неплатежеспособных дебиторов;

6. Начислен износ объектов жилищного фонда в конце года;

7. Возвращено арендованное оборудование арендодателю в конце срока договора аренды;

8. Сдан в лизинг объект основных средств, который по условиям договора аренды будет учитываться на балансе арендатора.

Задача 14. Расшифруйте по бухгалтерским проводкам содержание хозяйственных операций. Решение необходимо оформить в следующей таблице: