Содержание

- Покупаем без ндс продаем с ндс

- Почему фирмы на ОСНО наотрез отказываются покупать что-либо у упрощенцев?

- Продайте товар по цене минус НДС

- Порядок продажи купленного без ндс товара (имущества) с учетом ндс

- Как продать товар с ндс, купленный без ндс

- Как покупателю на ОСНО продать товар без НДС

- Продажа товара с ндс купленного без ндс

- Что такое ндс и кто его платит? порядок исчисления ндс. ндс на услуги

- Расчет ндс при покупке без ндс а продажа с ндс

- Схема оптимизации НДС путем продажи товаров через комитента-упрощенца

- Формальные основания

- Продажа товара с НДС купленного без НДС

- Реальные последствия

- Купили без НДС — продаем с НДС

- Порядок продажи купленного без НДС товара (имущества) с учетом НДС

- Порядок реализации имущества по стоимости, включающей НДС

- Порядок реализации автомобиля, приобретенного у населения с целью перепродажи

- Порядок реализации сельхозпродукции, приобретенной у населения с целью перепродажи

- Итоги

- История появления

- Кто платит

- Пример расчета

- Формулы расчета

- Расчет суммы с НДС

- Формула для расчета суммы без НДС

- Виды данного налога

- Какие операции предполагают взимание НДС

- Процессы, не облагающиеся этим налогом

- Способы начисления

- Отчетность

- Налоговые вычеты

- Счет-фактура

- Альтернативная позиция

- Где же истина?

- Как же поступать налогоплательщикам?

- На что стоит обратить внимание субъектам в»упрощенки»

- Как начисляется НДС

- С каких операций взимается НДС и кто является его плательщиком

- Порядок уплаты НДС

- Может ли организация на ОСНО продать или купить товар без НДС?

- Приобретение товаров без НДС

- Можно ли продавать товар без НДС

- Отражение в бухгалтерском учете продажи товара без НДС

- Вывод

- Если в бизнесе соблюдаются эти 2 условия, ему выгоднее покупать с НДС

- 1. Когда ваш бизнес работает с НДС

- 2. Когда у бизнеса есть входящий НДС

- Запомните

- Финансовый директор для малого бизнеса

- Новые записи:

Покупаем без ндс продаем с ндс

Почему фирмы на ОСНО наотрез отказываются покупать что-либо у упрощенцев?

Вся причина кроется в НДС. Все организации и ИП на общей системе налогообложения являются плательщиками НДС. При продаже своих товаров или услуг они обязаны добавить НДС к цене, а затем заплатить налог в бюджет государства. Для таких компаний на ОСНО существует налоговый вычет, воспользовавшись которым, НДС к уплате можно снизить. Сумму налога можно уменьшить на сумму «покупного» НДС, т.е. тот, который заплатили при приобретении товаров или услуг.

Например: закупили товары для перепродажи на 10000 рублей + 1800 рублей заплатили НДС, всего перечислили поставщику 11800 рублей.

Затем продали товары за 20000 рублей + НДС 3600 рублей, нам перечислили покупатели 23600 рублей.

Сумма НДС к уплате = 3600–1800 = 1800 рублей.

Когда компания покупает товар у вас без НДС, то налоговый вычет у неё отсутствует, и государству нужно перечислить сумму НДС уже не 1800 рублей, а все 3600 рублей.

Получается, что фирме на ОСНО действительно невыгодно с вами работать, и зачастую они просят спецрежимников выставить счет-фактуру с НДС. Но тогда у вас возникает дополнительная обязанность перечислить налог в бюджет и сдать отчет по НДС, который с 2014 года принимают только в электронном виде. Кроме того, налоговики настаивают, чтобы в доходы УСН включалась вся сумма с учетом НДС, а при уплате НДС в бюджет вы не имеете права учесть его в составе расходов.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

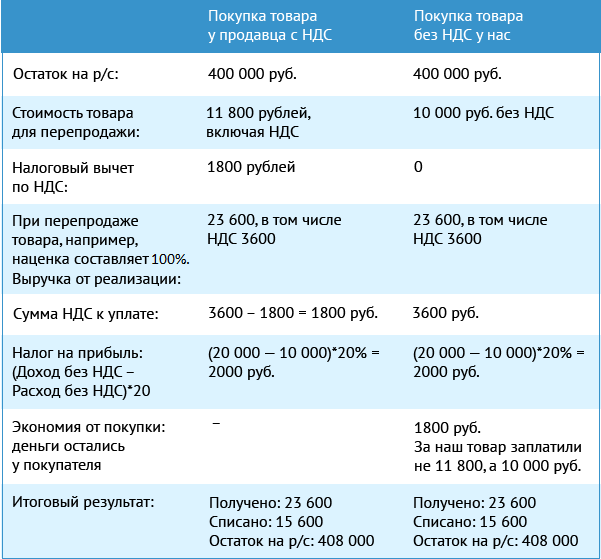

Продайте товар по цене минус НДС

Плательщику НДС на самом деле невыгодно с вами работать, только если ваша цена товара и цена товара у другого продавца, включая НДС, одинаковы. Если у другого продавца, который работает с НДС, аналогичный товар стоит 11800 рублей, включая НДС, то оптимальной ценой для вашего покупателя, при которой он не понесет убытков, будет цена 10000 рублей без НДС и ниже.

Это легко отслеживается на примере расчета затрат покупателя на ОСНО:

Таким образом, несмотря на то, что при покупке товара без НДС покупатель на ОСНО заплатит сумму налога больше, финансовый результат от сделки будет таким же, т.к. на эту сумму НДС будет уменьшена ваша цена за товар или услугу.

Справочная / Товары

Плательщику НДС на самом деле невыгодно с вами работать, только если ваша цена товара и цена товара у другого продавца, включая НДС, одинаковы. Если у другого продавца, который работает с НДС, аналогичный товар стоит 11800 рублей, включая НДС, то оптимальной ценой для вашего покупателя, при которой он не понесет убытков, будет цена 10000 рублей без НДС и ниже.

Это легко отслеживается на примере расчета затрат покупателя на ОСНО:

Таким образом, несмотря на то, что при покупке товара без НДС покупатель на ОСНО заплатит сумму налога больше, финансовый результат от сделки будет таким же, т.к. на эту сумму НДС будет уменьшена ваша цена за товар или услугу.

Статьи о бухучете и справочная информация

Продажа без НДС

Если планируется дальнейшая перепродажа, то на полную покупную стоимость придется покупателю еще начислить добавленный налог и уплатить его в бюджет, плюс к этому увеличивается конечная продажная стоимость ценностей. 2. Предложить более низкие по сравнению с конкурентами, работающими с НДС, цены Не выгодно продавцу – пойти на это можно только с целью сохранения клиента. Клиент может найти себе другого поставщика, который предложит аналогичный товар с НДС, покупатель налог возместит, и примет товары к учету по стоимости за вычетом возмещенного налога, что будет для него значительно выгоднее. Чтобы этого не произошло, можно заранее снизить цену на величину добавленного налога таким образом, чтобы конечная стоимость в документах для клиента была сопоставимой со стоимостью, предлагаемой другими поставщиками при условии возмещения НДС. 3.

Порядок продажи купленного без ндс товара (имущества) с учетом ндс

Aleksey 20 — 15.01.17 — 16:34 (15) а как же счет-фактура на аванс? Aleksey 21 — 15.01.17 — 16:34 (17) Смотрел, а толку? Злопчинский 22 — 15.01.17 — 16:39 (20) счф на аванс пристегнута к авансовому платежу от клиента, то есть по сути к тому же самому документу товарооборота. Aleksey 23 — 15.01.17 — 16:47 (22) К какому? Фактура есть, НДС есть, а факта передачи товара нет (и может и не быть) — выходит что такая фактура пипифакс? Mikhail Volkov 24 — 15.01.17 — 16:47 (19) Да, итоговая сумма_ сделки будет всегда с НДС, а Цена без НДС, потому что сверху.(21) Пока вопрос не в этом, а надо ли клиенту ограничивать свой бизнес, запрещая ООО продавать товар ИП?Хочу предложить сделать ВПФ счета на оплату и ТОРГ-12 с НДС сверху, и посмотреть как будут на эти ВПФ реагировать его клиенты.

Как продать товар с ндс, купленный без ндс

Вся сумма выручки облагается налогом, а из полученной суммы вычитается налог, выплачиваемый во время приобретения сырья.

- Сложение. Когда сумма налога складывается из добавленных стоимостей каждого вида реализуемой продукции.

- Чаще всего применяется первый способ расчета НДС по причине его простоты. Дело в том, что вести отдельный учет для каждого вида продаваемой продукции достаточно сложно, хотя иногда только такой способ уместен для некоторых компаний в силу их специфики работы.

Инфо

Отчетность Итак, мы уже разобрались, что такое НДС и кто его платит. Теперь можно поговорить о том, какую отчетность необходимо предоставить в налоговую. Отчетность должна предоставляться каждый квартал, и заполняется она по специальной форме.

Как покупателю на ОСНО продать товар без НДС

При этом сроки подачи отчетности жесткие – до 25-го числа следующего месяца. В случае задержек компания может столкнуться со штрафами.

Продажа товара с ндс купленного без ндс

Компания может осуществлять реализации без НДС в случае, если она соответствует критериям, прописанным в 145 ст. НК РФ, либо выполняются операции, не подлежащие обложению налогом по 149 ст. НК РФ. Также фирма может работать без начисления добавленного налога при нахождении на спецрежимах, то есть при применении налогового режима, отличного от общего.

Продажа без НДС товаров Реализовать товарные ценности без уплаты добавленного налога может компания на:

- УСН, ЕНВД, ПСН;

- ОСНО, если есть освобождение по статьям налогового кодекса (145 или 149).

В работе таких фирм имеются некоторые особенности, иногда не очень удобные для деятельности.

Что такое ндс и кто его платит? порядок исчисления ндс. ндс на услуги

Отражение выручки от реализации без НДС в бухгалтерском учете (проводки) Выручка от продаж формируется в момент подтверждения факта оказания услуг (подписание с заказчиком акта сдачи-приемки) или в момент продажи товаров (факт отгрузки покупателю). Для отражения выручки предусмотрены 2 счета в бухучете – 90 и 91. 90 счет применяется в случаях реализации товаров, продукции, услуг, работ, если это является основной деятельностью компании. 91 счет применяется при продаже ОС, материальных ценностей, НМА, то есть при осуществлении операций, не составляющих основную деятельность компании, такие операции носят разовый характер. Выручка подлежит отражению по кредиту указанных счетов (субсчет 1) в корреспонденции со счетом учета расчетов с клиентом или заказчиком (62).

Соответствующие проводки: Д62 К90 (или 91).

Важно

Налог на добавленную стоимость или НДС – налог, который является обязательным к оплате всеми предприятиями, которые занимаются продажами товаров и услуг. Обычно многие предприниматели приобретают товар большими партиями или оптом без НДС, после чего на своем предприятии продают этот же товар, но уже с НДС. Поэтому на разницу в стоимости необходимо обязательно уплатить налог в казну государства.

Если покупается какое-то оборудование для текущего обслуживания (мыши там и т.п.), то нет смысла искать скидки и накрутки там, где покупали эту мышь. Просто — есть два подхода: Первый — купить всё, что может понадобиться заранее, чтобы оно лежало на складе и заключить договоры на поставку того, что может быть нужно. Соответственно, закупать всё по плану и следить, чтобы на складе был необходимый минимум.

Второй — доверить это тем, кто обслуживает, и требовать с них, чтобы оно было или быстро появлялось. То, что за что-то будет заплачено дороже, чем это стоит, ничего страшного — главное, чтобы оно появлялось тогда, когда это нужно. Разговоры о том, что есть откаты и воровство нужно сводить к тому, а кто вообще отвечает за то, что нужно самому юридическому лицу.

Сотрудник, который не заинтересован в сделке, скорей всего, её правильно и быстро не закроет.

Расчет ндс при покупке без ндс а продажа с ндс

Внимание

Совершая покупку товара в магазине TFS, необходимо попросить продавца выдать чек «Tax Free Shopping Cheque», при этом проследив, чтобы продавцом были правильно указаны ФИО и адрес покупателя. Их также можно вписать самому. Проверьте: в чеке должна быть также проставлена сумма покупки, размер НДС и сумма к выдаче (НДС за вычетом комиссионных), которую покупатель и должен получить выезжая за пределы ЕС. При этом стоит обратить внимание, что НДС и комиссионные в разных странах ЕС отличаются.

Однако, как правило, можно получить 10% -19% от цены совершенной покупки. 3 Также знайте, что в некоторых странах ЕС для того, чтобы получить возврат НДС, необходимо купить в магазине TFS товары на установленную сумму.

Если реализация проводится без начисления добавленного налога, то сумма выручки не будет включать НДС и, соответственно, указанная выше проводка отражается на общую продажную стоимость операции без начисления НДС. Себестоимость без НДС Одновременно с проводкой по отражению выручки без НДС, возникает необходимость по списанию себестоимости продаваемой продукции, товаров, услуг и иных ценностей. Себестоимость отражается по дебету счетов 90 или 91 (субсчет 2) в корреспонденции со счетами 41, 43, 44, 20, 01, 04 в зависимости от вида реализуемых ценностей. Данная проводка по списанию себестоимости на продажу выполняется всегда без учета НДС независимо от того, работает продавец с добавленным налогом или нет. В случае, если НДС не начисляется, то есть компания не имеет таковой налоговой обязанности, то конечный финансовый результат формируется как разность между выручкой и себестоимостью.

Стоит отметить, что работать с формулами весьма проблематично, и для упрощения подсчета существуют специальные калькуляторы, в том числе и онлайн. С их помощью можно безошибочно посчитать налог, просто вписав изначально известные параметры. Вот приблизительно такой порядок исчисления НДС. Виды налога Есть 3 критерия, в соответствии с которыми осуществляется порядок исчисления НДС:

Налог не взимается при реализации товаров космической сферы, а также при экспорте любых товаров, при транспортировке нефти и газа и экспорте драгметаллов. Есть полный перечень товаров, который попадают под нулевую ставку НДС, – они описаны в статье 164 НК РФ.

Ставка 10 %. Распространяется на продажу продуктов питания (овощи, молоко, мясо и т.

д.). Также это касается детских товаров, препаратов медицины и научной литературы.

Схема оптимизации НДС путем продажи товаров через комитента-упрощенца

Основная идея схемы — плательщик НДС продает товары как комиссионер по договору с комитентом — неплательщиком НДС, как правило, применяющим упрощенку (Пункт 2 ст. 346.11 НК РФ). Большая часть прибыли от сделки остается у комитента, комиссионер получает лишь незначительное вознаграждение. Только с этой суммы и уплачивается НДС (Пункт 1 ст. 156 НК РФ). В то же время комиссионер выставляет покупателям счета-фактуры с НДС на всю стоимость товаров (Пункты 1, 3 ст. 168 НК РФ). Да-да, на всю стоимость товаров. Как он это обосновывает, мы расскажем дальше. В результате покупатели не теряют вычеты по НДС, что было бы невозможно, если бы продавец сам перешел на упрощенку или если бы комитент продавал товары непосредственно покупателям.

Например, раньше компания покупала товар у поставщика за 118 000 руб. с НДС и продавала за 177 000 руб. тоже с НДС. В бюджет ей приходилось платить НДС в сумме 9000 руб.

Теперь товар у поставщика за 118 000 руб. приобретает компания на УСНО, а затем продает через комиссионера за те же 177 000 руб. Комиссионер удерживает из выручки вознаграждение, скажем — 1180 руб., и платит с него НДС в бюджет в сумме 180 руб. (Пункт 1 ст. 156 НК РФ).

Выгода очевидна — вместо 9000 руб. в бюджет нужно заплатить только 180 руб. Плюс схема позволяет экономить не только на НДС, но и на налоге на прибыль. Поскольку комитент занимается торговлей, ему стоит выбрать упрощенку с объектом «доходы минус расходы». Тогда с большей части прибыли от продажи товаров нужно будет платить упрощенный аналог налога на прибыль по ставке не 20%, а 15% или еще меньше, если в вашем регионе действуют пониженные ставки (Пункт 1 ст. 284, п. 2 ст. 346.20 НК РФ). Правда, будут и дополнительные затраты, но небольшие. Деньги придется потратить на создание компании-комитента и поддержку ее существования.

Если поставщик не захочет работать с незнакомой компанией, да еще и на упрощенке, покупать товары также можно по договору комиссии с тем же комитентом. Тогда ни о каких изменениях не узнает не только покупатель, но и поставщик.

Примечание

Аналогичную схему предлагают использовать и для искусственного создания вычетов в тех случаях, когда вы покупаете товары у неплательщиков НДС, но сами платите этот налог. Но здесь потребуются уже две дополнительные компании. Одна — на упрощенке, вторая — на общем режиме. Первая закупает товары у ваших поставщиков и передает их на реализацию по договору комиссии второй компании. Та в свою очередь продает эти товары вам, выставляя счета-фактуры с НДС на всю стоимость товаров. В результате вы получаете вычеты по НДС, хотя, по сути, закупаете товары у компании на упрощенке.

Как видим, сэкономить на НДС с помощью этой схемы можно неплохо. Осталось выяснить, насколько она безопасна.

Формальные основания

Если буквально толковать НК, можно утверждать, что ни один из участников схемы закон не нарушает. Смотрите сами.

Покупатель принимает налог к вычету, потому что у него есть счет-фактура, а товар принят к учету, то есть все условия для вычета выполнены (Пункт 1 ст. 172 НК РФ). О том, что продавец действует по договору комиссии, покупатель знать не обязан. Да никто и не запрещает ему принимать к вычету НДС по счетам-фактурам комиссионера.

Комиссионер формально также ничего не нарушает. В НК прямо сказано, что при продаже товара налогоплательщик должен предъявить к оплате покупателю сумму НДС, соответствующую стоимости товара, и выставить на эту сумму счет-фактуру (Пункты 1, 3 ст. 168, п. 3 ст. 169 НК РФ). Комиссионер эти правила должен выполнять, поскольку, во-первых, он плательщик НДС, а во-вторых, продает товар покупателю именно он, а не комитент (Пункт 1 ст. 990 ГК РФ).

Конечно, с налоговой точки зрения реализация, то есть переход права собственности на товары (Пункт 1 ст. 39 НК РФ) происходит от комитента к покупателю. И по идее, именно комитент должен предъявлять покупателю НДС к оплате. Но, поскольку сделать это невозможно, а никаких особых правил для комиссионной торговли НК не предусмотрено, счета-фактуры покупателям выставляют комиссионеры (Пункт 24 Правил, утв.

Продажа товара с НДС купленного без НДС

Постановлением Правительства РФ от 02.12.2000 N 914; п. 1 Письма ФНС России от 04.02.2010 N ШС-22-3/85@). А комиссионер не обязан знать, какую систему налогообложения применяет его комитент. В то же время платить НДС с выручки от продажи товара комиссионер не может — он должен перечислить всю выручку комитенту (Пункт 1 ст. 996 ГК РФ), удержав только свое вознаграждение.

Но и комитент не должен платить НДС, поскольку не является плательщиком этого налога. Правило о том, что упрощенцы и другие неплательщики НДС, выставившие счета-фактуры с НДС, должны уплатить в бюджет указанную в них сумму налога (Подпункт 1 п. 5 ст. 173 НК РФ), здесь тоже не работает. Ведь комитент сам никому счета-фактуры не выставлял.

Как видим, привлекать к ответственности кого-либо из участников схемы не за что. Более того, нет оснований и доначислить им налоги. Но все это только в теории. На практике, как известно, формальное соблюдение закона уже давно не гарантирует налоговой безопасности. И компания, решившая воспользоваться такой схемой, вряд ли пройдет налоговую проверку.

Реальные последствия

Даже беглого взгляда на схему достаточно, чтобы понять, что покупатель товаров принимает к вычету НДС, предъявленный ему комиссионером, но большую часть этого НДС в бюджет никто не платит: ни комитент, ни комиссионер. В результате государство теряет деньги. И вряд ли налоговые инспекторы этого не заметят или сочтут такое положение вещей нормальным. Скорее, они приложат все усилия, чтобы заставить хоть кого-то начислить предъявленный покупателю НДС.

Объяснить, что именно вы сделали неправильно, с помощью одного лишь НК у них, скорее всего, не получится. Ведь, как мы уже выяснили, откровенных нарушений закона ни один из участников схемы не допускает. Но от этого не намного легче. За долгие годы борьбы со «схемами» инспекторы получили целый арсенал средств, позволяющих доначислять налоги, когда нарушений вроде бы нет, но компания явно платит в бюджет намного меньше, чем должна. И благодарить за это они должны прежде всего ВАС РФ.

Теперь, если вы решите воспользоваться схемой с комитентом-упрощенцем, вас можно обвинить, например, в отсутствии деловой цели. И действительно, почему это компания всегда продавала собственные товары, а потом вдруг стала комиссионером? Не иначе как для экономии на налогах (а она очевидна), которая как самостоятельная деловая цель не подходит (Пункты 3, 9 Постановления Пленума ВАС РФ от 12.10.2006 N 53).

А раз деловой цели в переходе на работу по договорам комиссии не было, значит, комиссионер должен рассчитывать налоги так, как если бы он продавал свои собственные товары, а не товары комитента (Пункт 7 Постановления Пленума ВАС РФ от 12.10.2006 N 53). Поэтому комиссионеру вполне могут доначислить НДС со всей выручки от продажи товара. А вот уменьшать этот НДС на налог, уплаченный поставщику, инспекторы не станут — ведь покупал товар комитент, который плательщиком НДС не признается.

В результате из-за применения схемы вы не только не сэкономите на НДС, но и лишитесь положенных вам вычетов. Плюс к тому придется заплатить пени и штраф.

Оспаривание решения инспекции в суде, скорее всего, окажется пустой тратой времени и денег — если инспекция сможет доказать, что вы перешли на работу через принципала именно для экономии на налогах, суд согласится с доначислением НДС (Пункты 7, 11 Постановления Пленума ВАС РФ от 12.10.2006 N 53).

Примечание

Если инициатором создания схемы был покупатель товаров, негативные последствия будут несколько меньше — покупателю «всего лишь» снимут вычеты по НДС, ради которых и была внедрена схема. Кроме того, ему придется заплатить пени и штраф.

Схема оптимизации НДС при помощи комитента на упрощенке выглядит очень заманчиво. Но применять ее опасно, поскольку все сэкономленные налоги с очень большой степенью вероятности будут доначислены при проверке. И скорее всего, вам придется заплатить даже больше, чем вы предполагали сэкономить.

Вопрос

Ситуация у нас такая…. в 2015 г. купили здание и тмц без НДС…. Но мы на ОСН. сейчас оформляем продажу этого имущества. Вопросы:

— по какой стоимости должны продать?

— должны ли мы выкрутить НДС (*18/118)?

— НДС уплачиваем сразу при сделки?

— если купили за 19 млн без НДС продали 23 млн с НДС—уплачиваем НДС и прибыль?

— или обратно купили за 19 и продали 19 с НДС уплачиваем НДС, а прибыль уже нет.

ОЧЕНЬ ВАЖНО и СРОЧНО.

Ответ

Если плательщик НДС будет перепродавать товар, купленный у неплательщика НДС, то базу по НДС в большинстве случаев нужно считать по обычным правилам. То есть начислять НДС по ставке 18% (Пункт 1 ст. 154 НК РФ). Исключением является реализация (Пункты 4, 5.1 ст. 154 НК РФ; Письмо Минфина России от 27.04.2002 N 04-03-11/18):

— сельхозпродукции и продуктов ее переработки, которые включены в специальный правительственный Перечень и не являются подакцизными.

— автомобилей, приобретенных для перепродажи.

По общему правилу налоговая база определяется на наиболее раннюю из двух дат (п. 1 ст. 167 НК РФ):

1) на день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Для некоторых операций, перечень которых предусмотрен ст. 167 НК РФ, дата определения налоговой базы оговорена особо.

День передачи недвижимого имущества по передаточному акту или по иному документу о передаче (п. п. 1, 16 ст. 167 НК РФ).

При поступлении предоплаты за данное имущество моментом определения налоговой базы является также и день предоплаты (п. п. 1, 14, 16 ст. 167 НК РФ).

Сумму НДС к уплате налогоплательщик рассчитывает в декларации, составляемой по итогам каждого квартала на основании данных книги продаж и книги покупок (п. 1 ст. 173 НК РФ, п. п. 4, 34.3 Порядка заполнения декларации).

Для целей налогообложения прибыли при продаже ОС учитываются (пп. 1 п. 1 ст. 268 НК РФ):

— цена продажи ОС (без НДС) — в доходах от реализации;

— остаточная стоимость ОС — в расходах, связанных с реализацией.

Превышение остаточной стоимости ОС над доходом от его продажи образует убыток от продажи ОС, который списывается в расходы постепенно. Начиная с месяца, следующего за месяцем продажи ОС, убыток учитывается в прочих расходах равными долями в течение срока, определяемого как разность между сроком полезного использования и фактическим сроком использования до момента реализации (т.е. в течение оставшегося срока полезного использования здания с месяца, следующего за месяцем реализации здания).

Купили без НДС — продаем с НДС

Да, нужно. Согласно п. 188.1 НКУ для базы обложения НДС установлена минимальная граница. И зависит она исключительно от того, что вы продаете. Так, при поставке:

• товаров/услуг ориентироваться нужно на цену их приобретения;

• самостоятельно изготовленных товаров/услуг — на обычные цены;

• необоротных активов — на балансовую (остаточную) стоимость по данным бухучета.

Исключение касается лишь:

• товаров (услуг), цены на которые подлежат госрегулированию;

• газа, поставляемого для нужд населения.

Да, еще выпадают из общего ряда операции, база для которых прописана в ст. 189 НКУ.

Как видите, покупки товаров/услуг у неплательщика НДС в список исключений не входят. Поэтому, если продажная цена (без НДС) товара не дотянула до минимальной планки (цены приобретения без НДС), придется доначислить налоговые обязательства (НО), составить налоговую накладную на превышение (тип причины «15») и зарегистрировать ее в ЕРНН.

Пример. Предприятие купило у неплательщика НДС товар стоимостью 120 грн. (без НДС) и продало его по цене 120 грн., но с учетом суммы НДС — 20 грн.

Порядок продажи купленного без НДС товара (имущества) с учетом НДС

Порядок реализации имущества по стоимости, включающей НДС

Порядок реализации автомобиля, приобретенного у населения с целью перепродажи

Порядок реализации сельхозпродукции, приобретенной у населения с целью перепродажи

Итоги

Порядок реализации имущества по стоимости, включающей НДС

Порядок определения налоговой базы при реализации имущества по стоимости, включающей НДС, регламентирован п. 3 ст. 154 НК РФ. В данном случае налоговая база представляет собой разность цены продажи и остаточной бухгалтерской стоимости имущества. Остаточная стоимость должна обязательно рассчитываться по данным бухгалтерского учета (письма Минфина России от 01.08.2016 № 03-07-05/44944, от 26.03.2007 № 03-07-05/16, от 09.10.2006 № 03-04-11/120).

Данный порядок имеет ряд ограничений.

- Нельзя использовать нормы ст. 154 НК РФ для реализации товаров (имущества), приобретенных в рамках деятельности, облагаемой ЕНВД, после перехода на общий режим налогообложения (письмо Минфина России от 11.11.2009 № 03-07-11/296). Для данного случая установлен общий порядок применения налоговых вычетов.

- Не используется данный порядок и при реализации имущества, приобретенного у неплательщика НДС (письмо Минфина России от 20.10.2011 № 03-07-07/62).

В операциях по реализации имущества с учетом НДС для перепродажи используется расчетная ставка 20/120 или 10/110 (п. 4 ст. 164 НК РФ).

См. материал «В чем отличие и когда применять ставку НДС 20% и 20%/120%?».

Перечень имущества, облагаемого по расчетной ставке налога:

- Имущество, в том числе основные средства, приобретаемое за счет целевого финансирования из бюджета с учетом НДС, не подлежащего вычету, а покрываемого за счет средств финансирования (письмо Минфина России от 01.04.2010 № 03-07-11/83).

- Имущество, полученное на безвозмездной основе и учитываемое по полной стоимости с учетом сумм налога, уплаченных передающей стороной.

- Имущество, которое будет использоваться для операций, не подлежащих налогообложению.

- Основные средства, учитываемые на балансе по стоимости, включающей налог.

При оформлении продаж с НДС имущества, приобретенного по стоимости, включающей налог, предусмотрен особый порядок заполнения счетов-фактур. Данный порядок определяется Правилами заполнения счета-фактуры, утвержденными постановлением Правительства РФ от 26.12.2011 № 1137. Так, согласно Правилам заполнения счета-фактуры, в графе 5 отражается межценовая разница с учетом налога, а в графе 8 – исчисленная по расчетной ставке сумма налога.

Порядок реализации автомобиля, приобретенного у населения с целью перепродажи

При приобретении имущества в виде автомобиля у населения налоговая база формируется как разница между рыночной ценой с продажи и ценой приобретения (п. 5.1 ст. 154 НК РФ).

При этом цена продажи – это стоимость, по которой организация реализует имущество с учетом НДС, и она должна соответствовать уровню рыночных цен на данное имущество (ст. 105.3 НК РФ).

Для определения рыночных цен необходимо применять правила ст. 105.3 НК РФ.

Цена приобретения – цена покупки имущества у продавца.

При указанной реализации автомобиля НДС должен быть исчислен исходя из расчетной ставки 20/120 (п. 4 ст. 164 НК РФ).

Данный порядок определения налоговой базы применяется страховыми компаниями при реализации поврежденных автомобилей, владельцы которых отказались от прав на это имущество с целью получения полной суммы страховой выплаты (письма Минфина РФ от 20.04.2015 № 03-07-15/22310, ФНС России от 27.05.2015 № ГД-4-3/8953@, от 20.05.2015 № ГД-4-3/8429@).

Однако данный порядок определения налоговой базы не предусматривает реализацию автомобиля, полученного по соглашению о предоставлении отступного (п. 5.1 ст. 154 НК РФ). Подобный расчет налоговой базы применяется только для операций с целью перепродажи (письмо Минфина России от 08.11.2011 № 03-07-05/34).

Порядок заполнения счета-фактуры:

- графа 5 заполняется значением межценовой разницы с учетом налога;

- графа 8 отражает сумму налога по ставке 20/120;

- графы 4 и 9 содержат полную цену и стоимость продажи с НДС.

Пример 1

ООО «СтройПроектМонтаж» приобрело в январе 2020 года у гражданина Петрова А. Н. грузовой автомобиль стоимостью 578 000 руб. В феврале организация реализовала транспорт ООО «Сигма» на сумму 637 000 руб. В выставленном счете-фактуре графа 5 отражает сумму в размере 59 000 руб. (637 000 – 578 000 = 59 000), графа 8 содержит налог на сумму 9 833 руб. 33 коп (59 000 × 20/120 = 9 833,33). В графах 4 и 9 будет стоять сумма 637 000 руб.

При получении предоплаты от покупателя в счет будущей реализации автомобиля продавец также обязан выставить счет-фактуру (п. 3 ст. 168 НК РФ). При заполнении такого счета-фактуры необходимо руководствоваться п. 5.1 ст. 169 НК РФ и Правилами заполнения счетов-фактур, утвержденными постановлением Правительства РФ от 26.12.2011 № 1137.

Подробнее см. в материале «Правила выставления счета-фактуры на аванс в 2019 — 2020 годах».

Порядок реализации сельхозпродукции, приобретенной у населения с целью перепродажи

Применение особого порядка расчета налоговой базы предусмотрено для операций по перепродаже сельскохозяйственной продукции, закупленной у населения. Налоговая база для начисления НДС представляет собой разность между ценой реализации товара, исчисленной по рыночной стоимости с учетом НДС, и ценой приобретения продукции (п. 4 ст. 154 НК РФ).

В качестве налоговой ставки применяется расчетной ставка 20/120 или 10/110 (п. 4 ст. 164 НК РФ).

Для применения особого порядка расчета налоговой базы необходимо соблюдение следующих условий:

- Продукция должна быть включена в Перечень сельскохозяйственной продукции и продуктов ее переработки, утвержденный постановлением Правительства РФ от 16.05.2001 № 383.

- Особый порядок не применяется в отношении подакцизных товаров.

- Закупка продукции должна осуществляться исключительно для целей перепродажи. Если цель закупки не отвечает данному требованию, и продукция приобретена для использования в производственном процессе переработки, то на нее распространяются нормы расчета налоговой базы по НДС в общеустановленном порядке. То есть в качестве базы берется полная цена реализации товара (п. 1 ст. 154 НК РФ). Аналогичного мнения придерживаются судьи (постановление ФАС Центрального округа от 08.10.2008 № А36-528/2008).

Особый порядок определения налоговой базы и исчисления НДС отражается при заполнении счета-фактуры на реализацию.

- Графа 5 содержит межценовую разницу с учетом налога.

- Графа 8 заполняется суммой налога, исчисленной расчетным методом (подп. «д» и «з» п. 2 Правил заполнения счетов-фактур, утвержденных постановлением № 1137).

Пример 2

ООО «Деревенская еда» в январе 2020 года приобрело у населения картофель на сумму 150 000 руб. Не подвергая продукцию какой-либо обработке и переработке, организация реализовала всю партию овощей ООО «Овощи и фрукты» по цене 230 000 руб. Учет доходов и расходов ведется по методу начисления.

Картофель указан в Перечне сельскохозяйственной продукции и продуктов ее переработки, утвержденном постановлением Правительства от 16.05.2001 № 383. Так как никаким изменениям партия овощей не была подвергнута, и товар был куплен для перепродажи, то возможно применить особый порядок исчисления налоговой базы по НДС (п. 4 ст. 154 НК РФ).

Налоговая база по НДС: 230 000 – 150 000 = 80 000 руб.

Налоговая ставка 10/110 (пп.1 п.2 ст. 164 НК РФ).

Сумма НДС к получению отражается на счете 90, субсчете 90-3 «Налог на добавленную стоимость», по дебету и 68 «Расчеты по налогам и сборам» по кредиту (инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 № 94н).

Бухгалтерские проводки:

- Дт 41 Кт 60 (76) – 150 000 – оприходован закупленный у населения картофель;

- Дт 60 (76) Кт 50 – 150 000 – оплачено за приобретенную продукцию;

- Дт 62 Кт 90-1 – 230 000 – признана выручка от реализации картофеля;

- Дт 90-3 Кт 68 – 7 272,73 – начислен НДС ((230 000 – 150 000) × 10/110);

- Дт 90-2 Кт 41 – 150 000 – списана фактическая себестоимость партии реализованной продукции;

- Дт 51 Кт 62 – 230 000 – погашена задолженность за реализованный картофель.

Итоги

При реализации имущества по стоимости, включающей НДС, налог исчисляется как произведение расчетной ставки налога и разности цены продажи и остаточной бухгалтерской стоимости имущества.

Не применяется расчетная ставка к межценовой разнице в случаях, когда реализуется:

- имущество, приобретенное в рамках деятельности ЕНВД после перехода на общий режим налогообложения;

- или имущество, приобретенное у неплательщика НДС;

- автомобиль, полученный по соглашению об отступном;

- сельхозпродукция, приобретенная у физического лица, которая не включена в перечень сельскохозяйственной продукции или подвергалась переработке.

Сегодня каждый из нас совершая какую-либо сделку или покупку, сталкивается с аббревиатурой «НДС». Но, несмотря на такую популярность этих букв, мало кто понимает и задается вопросом, что они обозначают и откуда берутся. Заглянув в справочник, интересующийся увидит, что НДС – это налог на добавленную стоимость. Из этих слов простому обывателю мало что будет понятно. Поэтому сегодня разберем данную тему по полочкам.

Сегодня каждый из нас совершая какую-либо сделку или покупку, сталкивается с аббревиатурой «НДС». Но, несмотря на такую популярность этих букв, мало кто понимает и задается вопросом, что они обозначают и откуда берутся. Заглянув в справочник, интересующийся увидит, что НДС – это налог на добавленную стоимость. Из этих слов простому обывателю мало что будет понятно. Поэтому сегодня разберем данную тему по полочкам.

В первую очередь НДС облагаются все предприятия с дополнительной рыночной ценностью. Проще говоря, предприятия, продающие товар или услуги по более высокой цене, нежели себестоимость продукта. В этом случае налог вычисляется из разницы между себестоимостью товара и последующей ценой его продажи, то есть выручкой.

История появления

Впервые данная аббревиатура появилась еще в 20-х годах, тогда НДС заменил налог с продаж, при котором, оплата производилась со всей выручки. Изменения должны были освободить производства от однотипных, многократных выплат и начать учитывать не выручку, а потенциальную прибыль. Но действовать в нашей стране налог стал только в 1992 году.

В данный момент ставка на НДС в России равняется 18% на большую часть произведенной продукции. Но есть определенные категории товаров, на которые НДС составляет 10%. К таким товарам относятся медицинские препараты, определенная часть продуктов питания и детские товары. Продукция, экспортируемая за границу, налогом не облагается.

В данный момент ставка на НДС в России равняется 18% на большую часть произведенной продукции. Но есть определенные категории товаров, на которые НДС составляет 10%. К таким товарам относятся медицинские препараты, определенная часть продуктов питания и детские товары. Продукция, экспортируемая за границу, налогом не облагается.

Кто платит

Из вышеизложенного можно было бы сделать вывод, что налог ложится на плечи производителей и только. Однако, в конце концов НДС оплачивает обычный покупатель. Конечно, декларацию в налоговую подает предприятие, но в итоге налог оплачивает покупатель.

Ниже рассмотрим наглядный пример построения цепочки НДС:

- Когда одно предприятие заказывает у другого необходимое для производства продукции сырье, материалы, то оно выплачивает поставщику сумму, на которую накладывается налог.

- Впоследствии начинает решаться вопрос о будущей стоимости изготовленного товара. Она складывается из таких факторов, как себестоимость продукта, то есть рассчитывается сумма, потраченная на приобретение материалов для его изготовления без НДС. Размер налога также высчитывается на данном этапе, но уже идет в налоговый кредит.

- Далее, идет этап формирования конечной стоимости продукта, по которой покупатели будут приобретать его в точках продаж. Из чего будет сформирована окончательная стоимость продукта: себестоимость, доля прибыли от последующей продажи, подсчет акциз и т.п. Ну и куда тут без НДС, его также плюсуют к окончательной цене, но оплачивает его уже покупатель.

- Когда предприятие продало на определенную сумму товары и получило выручку, начинается подсчет ее размеров за вычетом тех 18% налога, который оплачивает покупатель. Конечная сумма отмечается как налоговое обязательство.

О том, что такое Налог на добавленную стоимость, смотрите в следующем видеоуроке:

Пример расчета

Для большего понимания, что такое НДС разберем следующий пример.

Решили мы заняться продажей курток в розничной точке. На первом этапе нужно будет найти поставщика, который будет поставлять нам эти куртки оптом.

Решили мы заняться продажей курток в розничной точке. На первом этапе нужно будет найти поставщика, который будет поставлять нам эти куртки оптом.

Допустим, что приобрели товара на сумму 100 000 рублей из расчета, что одна единица товара стоит 10 000 рублей, то есть мы приобрели у поставщика 10 курток по 10 000 рублей каждая. В этом случае в стоимость купленного товара уже будет заложен налог в 18% (его оплачивал поставщик), а при покупке и мы. Сумму, переплаченную за НДС, мы будем рассчитывать как входящий взнос или вычет.

Приобретая, для дальнейшей перепродажи материалы нам нужно будет доказать, что они оплачивались уже с включенным в сумму НДС. В качестве доказательства для налоговой у нас должен быть на руках счет-фактура, чек либо накладная где сказано про уплаченный налог.

Прежде чем сформировать окончательную цену, по которой мы будем продавать товар нужно первым делом вычесть налог на добавленную стоимость из приобретенной продукции. Из полученной суммы в дальнейшем и будет рассчитываться налог.

Далее, когда продукт готов к продаже, к его стоимости добавляется 18%, которые в итоге будет оплачивать покупатель.

Формулы расчета

К примеру, нам известную сумму обозначим – К. Нужно вычислить сумму НДС 18%. Формула будет выглядеть следующим образом:

НДС = К*18/100

Пример! Возьмем сумму 100 000 руб.

НДС будет равняться:

НДС = 100000*18/100 = 18 000

Расчет суммы с НДС

К примеру, нам известна сумма К. Нужно вычислить Кн – сумму с НДС.

Формула будет выглядеть так:

Кн = К+К*18/100

Или

Кн = К*(1+18/100)=К*1.18

Берем все туже сумму 100 000 рублей и высчитываем сумму с НДС:

Кн = 100 00*1.18=118

Формула для расчета суммы без НДС

Итак, нам известна сумма с НДС – Кн. Нужно рассчитать К – без НДС. Для начала вспоминаем формулу, по которой рассчитывали сумму с НДС и из нее получаем формулу расчета суммы без налога.

Обозначим М=18/100, получаем:

Кн = К+М*К

Или

Кн = К*(1+М)

Следовательно:

К = Кн / (1 + М) = Кн / (1 + 0.18)=Кн/1.18

Конечно, с формулами работать достаточно проблематично. Для упрощения всех расчетов существуют онлайн калькуляторы НДС, с помощью которых можно безошибочно и быстро получить необходимые цифры.

Правила расчета данного налога изложены в данном видеоматериале:

Виды данного налога

В соответствии с налоговым законодательством НДС рассчитывается по трем критериям:

В соответствии с налоговым законодательством НДС рассчитывается по трем критериям:

- Нулевая ставка. Налог не взимается при экспорте товаров, реализации товаров космической сферы, транспортировке газа и нефти, экспорте драгоценных металлов и др. С полным перечнем товаров подходящих под НДС в 0% можно ознакомиться в 164 статье НК РФ.

- Ставка 10 % применяется при продаже ряда продуктов питания (молоко, овощи, мясо и др). Детских товаров (одежда, кроватки, коляски и др). Также НДС 10% применяется при реализации медицинских препаратов, периодики, научной и образовательной литературы.

- НДС 18 % самый распространенный налог, которым облагаются все товары и услуги неподходящие под первые две ставки (0% и 10%).

Какие операции предполагают взимание НДС

- Ввоз любой продукции в РФ.

- Все работы связанные с возведением зданий, где не заключается договор строительного подряда.

- Передача услуг и продукции для собственного использования (на территории РФ), расходы на которые не принимаются во внимание при расчете НДС.

Процессы, не облагающиеся этим налогом

- Оказание работ органами государственной власти в пределах обязанностей возложенных на них.

- Покупка и дальнейшая приватизация муниципальных и государственных предприятий.

- Различного рода инвестиции.

- Продажа земельных участков.

- Предоставление денег организациям некоммерческой основы.

Способы начисления

На сегодняшнее время НДС может быть вычислен двумя вариантами:

- Вычитание. Когда налогом облагается вся сумма выручки, а уже из полученной суммы вычитается сумма НДС, которая выплачивалась во время приобретения материалов.

- Сложение. Когда налог начисляется по утвержденной ставке от всей налогооблагаемой базы, которая складывается из добавленных стоимостей на каждый вид реализуемой продукции.

Первый способ расчета НДС применяется чаще, ввиду того что вести отдельный учет по каждому виду продукции довольно сложно.

Первый способ расчета НДС применяется чаще, ввиду того что вести отдельный учет по каждому виду продукции довольно сложно.

Отчетность

Итак, что такое НДС и кто его оплачивает, разобрались. Теперь поговорим о том, как должна предоставляться отчетность в налоговую инспекцию.

Итак, что такое НДС и кто его оплачивает, разобрались. Теперь поговорим о том, как должна предоставляться отчетность в налоговую инспекцию.

Отчетность предоставляется каждый квартал, заполняется по специальной форме. Сроки в которые должны быт поданы документы достаточно жесткие – до 25-го числа следующего месяца.

Если будут задержки, то на компанию могут наложить штрафные санкции. При отправлении декларации по почте нужно принимать во внимание, что датой подачи отчетности будет значиться число, стоящее на штампе в заказном письме.

Например, вы пришли на почту 19 числа и отправили заказное письмо, в налоговую же оно пришло только 28-го. В этом случае штрафов не будет, так как на письме при отправке ставилось 19-е число.

Налоговые вычеты

Налоговыми вычетами называется сумма налоговых платежей, предъявленная к оплате поставщиком и на которую была уменьшена общая сумма налога, планируемая для уплаты в бюджет.

Налоговыми вычетами называется сумма налоговых платежей, предъявленная к оплате поставщиком и на которую была уменьшена общая сумма налога, планируемая для уплаты в бюджет.

Здесь также есть свои правила, которым следуют предприятия. Они могут принять к вычету сумму НДС, если только выполнены три условия:

- Продукция, приобретенная для последующей реализации, облагается НДС.

- Предприятие имеет все необходимые первичные документы и по правилам оформленную счет-фактуру.

- Полученная продукция прошла бухгалтерский учет.

Если эти три условия были соблюдены, то по окончании налогового периода предприятие может принять к вычету всю сумму платежей (конечно если все проводимые сделки облагались НДС).

Счет-фактура

Это документ, который содержит все необходимые сведения о стоимости товара без учета НДС и итоговой сумме с учетом налога. Счет-фактуру покупателю обязан предоставить поставщик при отгрузке товара, и позднее 5 дней.

Документы должны быть подшиты в специальном журнале учета, а также отмечены в книге продаж.

Главная трудность в оформлении счета-фактуры заключается в том, что этот документ оформляет не сам налогоплательщик, а контрагент, с которым происходит сотрудничество. Если что-то будет заполнено неверно, то при проверке инспектор может аннулировать все вычеты и доначислить НДС. Поэтому от контрагента необходимо требовать точного заполнения документов.

Итак, теперь мы понимаем, что такое НДС, откуда он берется, кто его платит и как происходят расчеты. Конечно, эта тема достаточно сложная, и изложить все нюансы и правила в одной статье невозможно. Но с главной задачей, а именно, что такое НДС мы разобрались.

Об особенностях возмещения Налога на добавленную стоимость смотрите в видеоматериале.

Часть 1:

Часть 2:

Чиновники настаивают: входной НДС по товарам, приобретенным для перепродажи, включается в расходы по мере их реализации (письмо Минфина от 23.08.13 № 03-11-06/2/34691).

Позиция чиновников

Финансисты напомнили, что, согласно пунктам 2 и 3 статьи 346.11 НК РФ, организации и предприниматели, применяющие упрощенную систему налогообложения, не признаются плательщиками налога на добавленную стоимость.

При этом в статье 346.16 НК РФ определен перечень расходов, на которые субъекты «упрощенки», выбравшие в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», уменьшают полученные доходы.

Расходы на оплату стоимости товаров, приобретенных для дальнейшей реализации, учитываются при определении налоговой базы по мере их реализации (подп. 2 п. 2 ст. 346.17 НК РФ).

Таким образом, по мнению чиновников, суммы входного НДС, уплаченные налогоплательщиком, применяющим упрощенную систему, по товарам, приобретенным для дальнейшей продажи, учитываются в составе расходов по мере реализации этих товаров.

Альтернативная позиция

Однако есть и иная точка зрения по этому вопросу.

Ее сторонники не спорят с тем, что налогоплательщики, выбравшие объект «доходы минус расходы», списывают стоимость проданных товаров по мере их реализации (подп. 2 п. 2 ст. 346.17 НК РФ).

То есть для учета таких затрат надо выполнить два условия:

1) оплатить товар;

2) продать его покупателю.

Но, по их мнению, на входной НДС по приобретенным товарам это правило не распространяется.

Его налогоплательщики вправе учесть единовременно в момент оплаты ценностей поставщику.

Все дело в том, что статья 346.16 НК РФ (а именно п. 1), содержащая закрытый перечень разрешенных расходов для субъектов «упрощенки», общую стоимость товара разбивает на два самостоятельных вида расходов.

Первый назван в подпункте 23 пункта 1 статьи 346.16 НК РФ. Это расходы на оплату стоимости товаров, приобретенных для дальнейшей реализации, а также расходы, связанные с приобретением и реализацией указанных ценностей, в том числе расходы на их хранение, обслуживание и транспортировку.

Второй вид расхода (подп. 8 п. 1 ст. 346.16 НК РФ) — «суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов».

Учитывая, что, согласно подпункту 3 пункта 2 статьи 346.17 НК РФ, суммы налогов и сборов признаются в расходах в размере, фактически уплаченном налогоплательщиком, сторонники данной позиции предлагают списывать входной НДС по товарам как налог именно по этому принципу.

Где же истина?

Спор чиновников и специалистов по существу сводится к следующему принципиальному вопросу. Чем является по отношению к цене товара включенный в нее НДС: ее неотъемлемой составной частью или именно налогом?

Изначально буквальные формулировки законодательства о налоге на добавленную стоимость и сам метод его уплаты создали иллюзию, что между двумя хозяйствующими субъектами (продавцом и покупателем) при уплате НДС в составе цены товара возникают отношения, носящие публичный характер.

Иными словами, продавец в данной ситуации получает от покупателя не часть цены, а именно налог (НДС).

Поэтому расчеты по суммам налога на добавленную стоимость, заложенным в цене договора, должны регулироваться нормами налогового законодательства, а рыночная составляющая цены — нормами гражданского законодательства.

Этой ошибочной точки зрения долгое время придерживались и арбитражные суды, включая ВАС РФ.

Однако после выхода постановлений Президиума ВАС РФ от 22.09.09 № 5451/09 и от 21.07.09 № 3474/09 можно с полной уверенностью утверждать, что судебная практика по рассматриваемому вопросу принципиально изменилась.

Публично-правовые отношения по уплате НДС в бюджет складываются между налогоплательщиком, то есть лицом, реализующим товары (работы, услуги), и государством. Покупатель товаров (работ, услуг) в этих отношениях не участвует — предъявляемая ему к оплате сумма НДС является частью цены, подлежащей уплате продавцу по договору.

Поэтому, по нашему мнению, более справедливой следует признать позицию финансового ведомства в отношении сумм входного НДС, предъявленных «упрощенцу» к оплате в стоимости товаров, приобретаемых для дальнейшей реализации.

Как же поступать налогоплательщикам?

Если выбор налогоплательщика будет противоречить разъяснениям Минфина России, то это, скорее всего, приведет к налоговым спорам. Но, как показывает практика, большинство налогоплательщиков предпочитают не рисковать и действуют в соответствии с официальными разъяснениями.

Подтверждением этому является и практически полное отсутствие арбитражной практики.

Есть только постановление ФАС Западно-Сибирского округа от 17.03.09 №В Ф04-1471/2009(2200-А03-19).

Из него следует, что арбитры поддержали налогоплательщика в споре, касающемся учета входного налог на добавленную стоимость по приобретенным и оплаченным товарам, не дожидаясь их реализации.

Хотя, как гласит старая русская пословица, нет худа без добра. В ряде случаев следование официальной точке зрения может быть выгодно для налогоплательщиков.

К их числу, например, относится ситуация, когда «упрощенец» на момент перехода с «упрощенки» на общую систему налогообложения товар еще не реализовал и будет его в дальнейшем использовать в операциях, облагаемых НДС. Тогда после перехода на общую систему он может принять входной налог по товарам к вычету из бюджета (п. 6 ст. 346.25 НК РФ).

Если же к моменту перехода на общий режим суммы входного НДС уже учтены «упрощенцем» в составе расходов при расчете налоговой базы по единому налогу, то право на их вычет после перехода на общую систему будет утеряно.

На что стоит обратить внимание субъектам в»упрощенки»

Учитывая, что большинство «упрощенцев» следует в рассматриваемом вопросе советам Минфина России, обратим их внимание еще на ряд важных нюансов.

Признать в расходах стоимость товаров, приобретенных для перепродажи, в том числе входной НДС, можно только при выполнении двух условий: оплаты ценностей поставщику и дальнейшей их реализации покупателям (подп. 23 п. 1 ст. 346.16, подп. 2 п. 2 ст. 346.17 НК РФ). Но что понимать под реализацией?

Большинство специалистов всегда придерживались мнения, что в этом случае необходимо руководствоваться понятием реализации из пункта 1 статьи 39 НК РФ. Ею считается переход права собственности, а он обычно происходит при передаче товара покупателю независимо от оплаты (ст. 223 Гражданского кодекса РФ). Следовательно, чтобы признать стоимость покупных товаров в расходах, достаточно, чтобы налогоплательщик рассчитался за них с поставщиком и отгрузил покупателю. Дожидаться оплаты товара покупателем вовсе не обязательно.

Долгое время Минфин России не соглашался с данной позицией. Чиновники считали, что расходы на покупные товары можно учесть лишь после того, как поступит оплата от покупателей.

Такое мнение было выражено, например, в письме от 27.11.09 № 03-11-09/384.

Свою правоту компаниям удавалось отстоять только в суде. И благодаря положительной для налогоплательщиков арбитражной практике финансисты все же изменили свою позицию.

В письме Минфина России от 29.10.10 № 03-11-09/95 сказано, что при решении этого вопроса надо руководствоваться постановлением Президиума ВАС РФ от 29.06.10 № 808/10.

А из него следует, что расходы на оплату товаров, предназначенных для дальнейшей реализации, компания может признать в составе затрат при упрощенной системе после фактической передачи ценностей покупателю. То есть независимо от того, оплачены они покупателем или нет.

Отметим также, что в силу положений статьи 346.16 НК РФ о раздельном учете стоимости товаров без НДС и самой суммы налога финансисты требуют делать в книге учета доходов и расходов две записи: на стоимость товаров без налога и на входной НДС по ним.

В связи с этим в ряде своих разъяснений контролирующие органы указывают, что для документального подтверждения расходов на входной НДС, помимо накладных и платежек, необходимы также счета-фактуры (письма Минфина России от 24.09.08 № 03-11-04/2/147, УФНС России по г. Москве от 28.06.06 № 18-11/3/56398, от 07.06.06 № 18-11/3/48416).

Однако это требование далеко не бесспорно.

Налогоплательщики, применяющие упрощенную систему, не являются плательщиками налога на добавленную стоимость, они не принимают его кВ вычету, не обязаны вести журнал учета полученных и выставленных счетов-фактур, книги покупок и продаж.

Согласно главе 21 «Налог на добавленную стоимость» НК РФ, счет-фактура признается документом, служащим основанием для принятия НДС к вычету, которым налогоплательщики, находящиеся на спецрежиме, воспользоваться не могут. А для учета сумм НДС в расходах наличие счета-фактуры не обязательно. Данную точку зрения разделяют и арбитры (постановление ФАС Московского округа от 11.04.11 № КА-А40/2163-11).

Однако такая позиция способна привести к спорам с налоговыми органами. Поэтому на практике проще иметь в наличии счета-фактуры поставщиков. Причем хранить их можно в удобном для себя порядке, так как особых правил хранения этих документов для компаний на «упрощенке» нет. А понадобиться они могут и в случае встречной проверки контрагентов компании.

47 (22) К какому? Фактура есть, НДС есть, а факта передачи товара нет (и может и не быть) — выходит что такая фактура пипифакс? Mikhail Volkov 24 — 15.01.17 — 16:47 (19) Да, итоговая сумма_ сделки будет всегда с НДС, а Цена без НДС, потому что сверху.(21) Пока вопрос не в этом, а надо ли клиенту ограничивать свой бизнес, запрещая ООО продавать товар ИП?Хочу предложить сделать ВПФ счета на оплату и ТОРГ-12 с НДС сверху, и посмотреть как будут на эти ВПФ реагировать его клиенты.

Формально ваша компания должна фирме «Х» и у директора этой компании на руках первичная документация о произведенной поставке. При этом получение вычета по НДС от фирмы «Х» для суда будет косвенным доказательством поставки на ряду с накладными. И да, суды сейчас могут затребовать декларацию по НДС, практика имеется. А товарищи-обнальщики не могут контролировать всех и вся.

Такие ситуации обычно возникают при обращении к не надежным сервисам, которые зачастую после оплаты, вообще перестают выходить на связь. Так что, если вам необходимо уменьшение НДС в декларации, уточненная декларация по НДС к уменьшению, уменьшение реализации декларация НДС, уточненная декларация по НДС уменьшение суммы, обращайтесь в наш сервис.

Мы поможем Вам по всем вышеперечисленным вопросам!

Более подробную информацию вы всегда можете поучить, обратившись к нам по контактным данным указанным на странице «Контакты», или через форму обратной связи.

Распространяется на продажу продуктов питания (овощи, молоко, мясо и т.

д.). Также это касается детских товаров, препаратов медицины и научной литературы.

Наш сервис поможет Вам уменьшить НДС в декларации, предоставим документы {amp}amp;#8212; ГАРАНТИЯ 100%. Поможем сделать уточнение декларации по НДС за прошедшие отчетные периоды. Уточненная декларация может использоваться по уменьшению суммы НДС.

Как произвести уменьшение НДС в декларации? {amp}amp;#8212; это довольно интересный вопрос, который возникает у многих руководителей предприятий.

{amp}amp;#8212; Вы оплатили стоимость услуги, а ваш поставщик просто не сдал декларацию. И не сдал он ее не из-за своей лени, а просто налоговая инспекция не приняла декларацию по НДС по надуманной причине. А она так делает. Захотела увидеть директора на допросе в последний день сдачи декларации, а он не смог прийти. Или не смог ответить на вопросы налогового инспектора и ООО попала в черный список.

{amp}amp;#8212; Декларация сдана, но спустя несколько недель налоговый орган ее обнуляет. Да, да, в налоговой инспекции вам просто заявят — «кто-то» по доверенности сдал уточненную нулевую декларацию за вашего поставщика. Ваши убытки — стоимость услуг исполнителя и 18% от поставки.

{amp}amp;#8212; Фирма, от которой вы сделали себе НДС, может подать на вас в суд.

Экономические понятия

Она составит 46 рублей (18 18 10, где доля поставщика сырья для фабрики – 18 рублей, доля самой фабрики – 18 рублей, и доля магазина – 10 рублей).

Две составные части, формирующие НДС, называются налоговым кредитом и налоговым обязательством.

Налоговый кредит – это такая сумма, которую плательщик может вычесть из налогового обязательства за тот или иной период времени. Эту сумму также называют входным НДС. Таким образом, входной НДС закладывается в цену товара, приобретаемого неким субъектом коммерческой деятельности.

Налоговым обязательством, или исходящим НДС, принято называть общую сумму налога, которую плательщик начисляет в течение конкретного отчетного периода.

Бюджет пополняется за счет суммы, которая является разницей между входным и исходящим НДС.

Начисление налога происходит на основании общей суммы выручки. Но НДС – сложный налог, формирование которого происходит поэтапно, за счет наценки. Вычет – это инструмент, который используется для того, чтобы каждый участник предпринимательской цепочки платил только свою долю добавленной стоимости.

Вычетом называют сумму входного НДС, то есть налога, который уплачивается при покупке товаров/услуг в процессе осуществления плательщиком предпринимательской деятельности.

Допустим, для предприятия, производящего мясные полуфабрикаты, входной НДС – это НДС с продукции, закупленной на ферме. Предприятие рассчитывает НДС, исходя из своей выручки за продажу продукции в магазин, и принимает к вычету сумму НДС, которую пришлось уплатить на этапе закупки мяса. Таким образом, ему (производителю полуфабрикатов) необходимо будет уплатить НДС с выручки, образовавшейся на предприятии.

Основная идея схемы — плательщик НДС продает товары как комиссионер по договору с комитентом — неплательщиком НДС, как правило, применяющим упрощенку (Пункт 2 ст. 346.11 НК РФ). Большая часть прибыли от сделки остается у комитента, комиссионер получает лишь незначительное вознаграждение. Только с этой суммы и уплачивается НДС (Пункт 1 ст. 156 НК РФ).

В то же время комиссионер выставляет покупателям счета-фактуры с НДС на всю стоимость товаров (Пункты 1, 3 ст. 168 НК РФ). Да-да, на всю стоимость товаров. Как он это обосновывает, мы расскажем дальше. В результате покупатели не теряют вычеты по НДС, что было бы невозможно, если бы продавец сам перешел на упрощенку или если бы комитент продавал товары непосредственно покупателям.

Теперь товар у поставщика за 118 000 руб. приобретает компания на УСНО, а затем продает через комиссионера за те же 177 000 руб. Комиссионер удерживает из выручки вознаграждение, скажем — 1180 руб., и платит с него НДС в бюджет в сумме 180 руб. (Пункт 1 ст. 156 НК РФ).

Выгода очевидна — вместо 9000 руб. в бюджет нужно заплатить только 180 руб. Плюс схема позволяет экономить не только на НДС, но и на налоге на прибыль. Поскольку комитент занимается торговлей, ему стоит выбрать упрощенку с объектом «доходы минус расходы». Тогда с большей части прибыли от продажи товаров нужно будет платить упрощенный аналог налога на прибыль по ставке не 20%, а 15% или еще меньше, если в вашем регионе действуют пониженные ставки (Пункт 1 ст. 284, п. 2 ст. 346.20 НК РФ).

Правда, будут и дополнительные затраты, но небольшие. Деньги придется потратить на создание компании-комитента и поддержку ее существования.Если поставщик не захочет работать с незнакомой компанией, да еще и на упрощенке, покупать товары также можно по договору комиссии с тем же комитентом. Тогда ни о каких изменениях не узнает не только покупатель, но и поставщик.

ПримечаниеАналогичную схему предлагают использовать и для искусственного создания вычетов в тех случаях, когда вы покупаете товары у неплательщиков НДС, но сами платите этот налог. Но здесь потребуются уже две дополнительные компании. Одна — на упрощенке, вторая — на общем режиме. Первая закупает товары у ваших поставщиков и передает их на реализацию по договору комиссии второй компании.

Как видим, сэкономить на НДС с помощью этой схемы можно неплохо. Осталось выяснить, насколько она безопасна.

Как начисляется НДС

Механизм расчета этого комплексного налога достаточно сложен, поэтому проанализировать его проще всего на конкретном примере.

Рассмотрим, как происходит начисление налога на крем для лица в процессе его изготовления и продажи:

- Для начала некая фирма-поставщик продает косметической фабрике необходимое для производства крема сырье. Поставщик не работает себе в убыток, и потому включает в отпускную цену сырья его добавленную стоимость.

- Наступает черед косметической фабрики. Она производит крем и упаковывает его, а затем реализует заинтересованным лицам. Так образуется вторая добавленная стоимость. На момент продажи товара в магазин его цена складывается из стоимости компонентов крема, расходов и процента предполагаемой прибыли фабрики, а также НДС, добавленного производителем на втором этапе.

- Магазин также устанавливает свою наценку на крем (и, соответственно, добавляет НДС). А человек, пришедший за покупками, приобретает продукт и оплачивает НДС, начисленный на всех этапах. В итоге получается, что каждый участник процесса производства и реализации крема отчисляет свою долю налога в бюджет и компенсирует его за счет увеличения конечной цены.

Давайте рассмотрим этот пример на конкретных цифрах. Предположим, что ставка НДС составляет 18%:

- Итак, сырье приобретено за 118 рублей. В итоге получаем НДС – 18 рублей, которые уже включены в стоимость.

- Магазин покупает у косметической фабрики крем за 236 рублей. Сумма НДС достигает 36 рублей.

- Конечный потребитель приобретает крем за 302 рубля. Сумма НДС на конечном этапе – 46 рублей.

А теперь разберемся, сколько приходится заплатить каждому из участников этой цепочки.

Первым делом компания, изготовившая сырье, отчисляет в бюджет 18 рублей. Фабрика принимает к вычету входной НДС с приобретенного ею сырья (18 рублей) и выплачивает опять-таки 18 рублей (36-18). Магазин принимает к вычету уже 36 рублей (входной НДС), а в бюджет отчисляет 10 (вычитаем 36 из 46).

Основываясь на данных, приведенных выше, подсчитаем сумму НДС в итоговой цене крема.

С каких операций взимается НДС и кто является его плательщиком

Налог на добавленную стоимость взимается с организаций и индивидуальных предпринимателей, действующих в рамках общей системы налогообложения. Ниже приведен список операций, подлежащих налогообложению. Список взят из 146 статьи Налогового кодекса.

- ввоз определенных товаров из-за границы;

- организация строительных и монтажных работ для личных нужд;

- передача товаров, услуг и работ для личных нужд, расходы на которые не могут быть вычтены;

- продажа товаров и услуг, выполнение работ, передача права собственности и предметов залога в пределах границ РФ.

Если на территорию РФ ввозятся какие-либо товары из-за границы, НДС приходится платить ИП и организациям, работающим не только по общей системе налогообложения, но и по другим системам.

Порядок уплаты НДС

Порядок уплаты данного налога зафиксирован в 174 статье Налогового кодекса РФ. Согласно ей, уплата производится поквартально, не позже 20 числа месяца, следующего за отчетным периодом. Соответственно, за первый квартал нужно заплатить не позже 20 апреля, за второй – не позже 20 июля, за третий – до 20 октября, за четвертый – до 20 января нового года.

Методика начисления НДС связана с рядом трудностей, обусловленных особенностями законодательства. Чтобы избежать штрафов со стороны контролирующих органов, надо постоянно следить за изменениями в нормативных актах, относящихся к данному налогу и своевременно вносить необходимые корректировки в систему учета, отчетности и уплаты НДС.

К начислению учитываете все выданные счета-фактуры, к вычету все полученные счета-фактуры.

Вычесть входящий НДС, если есть. А так только липовые документы, что может быть чревато!

принимаете к вычету НДС по оприходованным товарам, работам , услугам

проанализировать ваши платежи. Может вы платили авансы? По ним тоже можно зачесть НДС.

«Входной» НДС, уплаченный по товарам (работам, услугам), приобретенным для перепродажи, списывается по мере их реализации. Суммы «входного» НДС, учтенные по отдельной статье затрат, отражаются в расходах когда налог уплачен поставщику и стоимость товаров (работ, услуг), к которым относится НДС, списана в расходы

! квартал сдавали в отчетности до 20 апреля.

Сейчас уже за полугодие отчитываются. Пишите доп листы в книгу покупок и подавайте уточненный расчет. А уменьшение НДС может быть только по входным сч-ф.

Рисовать умеете? Кто же вам подскажет? Нужно заранее планировать.

если возможно, перенесите часть реализации в 2009 году.

- Физические лица.

В том случае, когда они не оформлены как ИП. - ИП и организации.

Обычно они работают по специальному налоговому режиму (УСН, ЕНВД и ЕСХН). - Покупатели.

Клиенты, совершающие покупки в магазинах безналоговой торговли (tax-free, duty-free).

Может ли организация на ОСНО продать или купить товар без НДС?

Приобретение товаров без НДС

Фирма на ОСНО в общем случае обязана начислять налог на добавленную стоимость при продаже своей продукции или услуг. Но покупка товара без НДС не запрещена и законодательно не ограничена.

Организация на ОСНО может делать закупки у компаний и ИП на любой системе налогообложения. Тот факт, что купили товар без НДС, означает лишь то, что у покупателя на ОСНО не будет входящего налога.

Для покупателя такие сделки часто оказываются невыгодными. Ведь когда компания на ОСНО покупает товар без НДС, она не может применить вычет по этой операции. А при перепродаже организация обязана будет начислить налог и заплатить его в бюджет полностью.

Поэтому плательщики налога на добавленную стоимость предпочитают работать с компаниями на общей системе. Ведь в таком случае они могут уменьшить начисленный налог на сумму вычета и заплатить в бюджет только разницу.

Можно ли продавать товар без НДС

Продажа товара без НДС на ОСНО предусмотрена 145 и 149 статьями НК РФ.

Статья 145 НК РФ

Согласно ст. 145 НК РФ бизнесмены имеют право получить освобождение от налога на добавленную стоимость на 12 месяцев, и продлять его при необходимости. Воспользоваться таким правом могут организации и предприниматели, которые:

- по итогам трех предыдущих месяцев получили выручку без учета налога не более 2 млн. руб.;

- не реализуют подакцизные товары.

При соблюдении этих условий нужно направить в налоговую инспекцию уведомление об использовании права на освобождение.

Если организация на ОСНО заявила об освобождении, она не имеет права отказаться от него в течение года. Однако она может утратить право на эту льготу, если любое из двух вышеперечисленных условий будет нарушено.

Освобождение от НДС не распространяется на импортные операции.

По истечении года организация, которая продает без НДС, должна решить, будет ли она пользоваться этим правом дальше, и либо продлить его, либо отказаться. Также по итогам года нужно предоставить в инспекцию документы, подтверждающие исполнение всех условий в течение года. Если такой пакет не направить, инспектора начислят налог за весь прошедший год, и организации придется платить его за счет собственных средств.

Статья 149 НК РФ

Если статья 145 дает право вообще не платить налог на добавленную стоимость, то по статье 149 от него освобождаются лишь некоторые виды деятельности.

К льготным категориям относятся, например, некоторые медицинские услуги и пассажирские перевозки. Подтверждать право на льготу в данном случае не требуется.

Отражение в бухгалтерском учете продажи товара без НДС

Выручка отражается в бухгалтерском учете в момент отгрузки. Для нее в плане счетов выделены два счета – 90 и 91. На 90 счете отражается вся выручка по основной деятельности компании. 91 счет нужен для учета разовых и нестандартных для организации операций, например, продажи основных средств или других материальных активов.

В зависимости от операции выручка отражается по кредиту нужного счета на субсчете 1. Корреспондирующим счетом будет 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами».

Таким образом, реализация в бухгалтерском учете отражается проводками:

ДТ 62 (76) – К 90.1 (91.1)

Так как налог на добавленную стоимость не начисляется, то вся сумма проводки будет включена в доход организации для расчета налога на прибыль.

Вывод

Организация на общей системе налогообложения может продать и купить товар без НДС. Производить закупки без налога на добавленную стоимость может любая организация, но для общей системы налогообложения это невыгодно.

При соблюдении ограничений по доходу можно получить освобождение по статье 145 НК РФ и полностью работать без НДС, а по статье 149 НК РФ от этого налога освобождены отдельные виды товаров и услуг.

Бухгалтерское обслуживание от 1 667 руб./мес

В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 0 нравится Поделиться:

Если в бизнесе соблюдаются эти 2 условия, ему выгоднее покупать с НДС

Сергей Ивченков Финансовый директор 2 категории

Сергей Ивченков Финансовый директор 2 категории Руслан Царев Редактор, послушал Сережу

Руслан Царев Редактор, послушал Сережу

Если ваш бизнес работает с НДС, то вам выгоднее покупать товары и услуги у контрагентов, которые тоже работают с НДС. В этой статье расскажем, как получать больше прибыли с помощью НДС.

Хитрые схемы, связанные с обманом государства и обналичкой — это не к нам. Мы ничем противозаконным не занимаемся и никого такому не учим. Рассказываем о стопроцентно законном способе оптимизировать расходы без обмана.

Покупать товары и услуги с НДС выгоднее при двух условиях, оба из которых должны быть соблюдены. Начинаем.

1. Когда ваш бизнес работает с НДС

Допустим, вы торгуете канцтоварами оптом. Два поставщика предлагают вам закупить общие тетради по 120 ₽. Пока кажется, что условия одинаковые. Но это только пока.

- Поставщик А работает с НДС. Его цена раскладывается на две составляющие: сама тетрадь — 100 ₽, НДС — 20 ₽.

- Поставщик Б работает без НДС. Он просто берет 120 ₽ за тетрадку.

У поставщика А вы за 120 ₽ покупаете не только тетрадь, но и будущую скидку по НДС, который нам предстоит заплатить, когда мы этот товар продадим конечному покупателю. Это называется входящим НДС. А у поставщика Б — только тетрадку за те же деньги.

Сравним две ситуации: вы заплатили за товар 120 ₽. Но в первом случае в них входят 20 ₽ НДС, а во втором —нет.

Без НДС вы приобретаете просто товар, с НДС — товар и входящий НДС. Когда придет время перечислять НДС государству, вы заплатите на эти 20 ₽ входящего НДС меньше. По факту, вы их уже заплатили, когда приобрели этот товар

В советские времена практиковалась продажа «в нагрузку». Покупаете в киоске журнал мод, а вам в нагрузку впаривают «Вестник агитатора». Да еще на узбекском языке — в ваши края издание завезли по ошибке. Или почти просроченную селедку «в нагрузку» к банке красной икры. Просто журнал мод или икру купить нельзя — отдельно не продается. Так советская торговля выполняла план по сбыту неходового товара.

Входящий НДС как бы тоже в нагрузку. Но еще пригодится, когда продадим товар и придет время перечислить в бюджет НДС, который мы включаем в его цену.

Входящий НДС — это как советская торговля «в нагрузку», только пользы от «нагрузки» больше

2. Когда у бизнеса есть входящий НДС

Входящий НДС — это ваш аванс Кремлю. Поставщик включил его в цену товара. Вы товар купили и тем самым поручили поставщику передать НДС от вас государству.

Купили товар — сразу дали Кремлю через поставщика аванс по будущему НДС

Когда вы продадите конечному покупателю товар, купленный у поставщика, получите исходящий НДС. Эти деньги вы потом должны передать государству.

Покупатель заплатил за товар и заодно через нас передал Кремлю НДС

Но в бюджет вы должны перечислить не всю сумму, которую получили от покупателя. С вас причитается только разница между ней и тем самым авансом, который Кремлю уже передали через поставщика, когда купили товар — входящим НДС.

Государству мы должны не весь НДС, который получили от покупателя, а за минусом аванса, который уже заплатили через поставщика, когда купили товар

1. Когда бизнес покупает с НДС, он размазывает обязательства по его перечислению в бюджет между собой и поставщиками. Вот как это происходит.

Распределение обязательств по перечислению НДС в бюджет, когда бизнес покупает с НДС

2. Рассмотрим ситуацию с теми же условиями — но сумма, которую бизнес заплатил за товар, НДС не включает.

Цена товара у поставщика не включает НДС — все обязательства по перечислению НДС в бюджет висят на продавце

А теперь сравним финансовый результат в обеих ситуациях — купил товар с НДС и без.

Купили товар без НДС — себестоимость выше, обязательства по НДС перед государством больше, а заработали меньше

Входящий НДС применим к любому расходу бизнеса, который включает этот налог: закупке товара, аренде, коммунальным услугам, связи. Покажем это на примере бизнеса, который перепродает товар, а новых клиентов привлекает за счет рекламы. Посмотрим, какая прибыль при прочих равных, кроме одного: суммы расходов одни и те же, но в одном случае они везде, где возможно — все, кроме зарплаты, включают НДС, в другом — нет, и получаются на 20% выше.

Разница по EBITDA более чем вдвое, а по чистой прибыли — почти в 10 раз! А контрагентам перечисляли одни и те же суммы

За счет входящего НДС все расходы бизнеса, которые включают этой налог, получаются на 20% — ставку НДС — дешевле той же суммы, когда в нее НДС не включен. Поэтому бизнесу, который работает с НДС, выгоднее контрагенты, которые тоже работают с НДС. Нужно только правильно планировать и контролировать свои обязательства по НДС, чтобы не запутаться.

Запомните

1. Бизнесу, который работает с НДС, выгоднее покупать товары и услуги, цена которых включает НДС.

2. Чем больше входящий НДС, тем меньше разница между ним и исходящим НДС, которую бизнес должен перечислять в бюджет. Так входящий НДС уменьшает расходы бизнеса и увеличивает прибыль.

Финансовый директор для малого бизнеса

Профессиональный финдиректор «Нескучных финансов» возьмет на себя управление финансами вашей компании. Он будет регулярно предоставлять цифры, чтобы вы принимали на их основе управленческие решения.

Что делает финансовый директор:

— Внедряет все необходимые управленческие отчеты

— Обеспечивает ежемесячный сбор цифр по компании

— Анализирует показатели и находит точки роста чистой прибыли

— Планирует финансовый результат и ведет бюджеты

— Рассчитывает финансовую целесообразность новых идей

Работаем удаленно с компаниями со всего мира. Услуга подходит компаниям с выручкой от 3 млн ₽ в месяц.