методические аспекты оценки бюджетных рисков

региона

__Аннотация

В статье предлагается методологический подход к оценке величины бюджетных рисков. Произведен расчет риска невыполнения бюджета Пермского края с использованием фундаментальных статистических методов. Сформулированы основные проблемы оценки бюджетных рисков, требующие внимания со стороны государства.

_Ключевые слова: регион, бюджетный риск, оценка бюджетных рис_ков, доходы бюджета

Паздникова Наталья Павловна

канд. экон. наук, доцент кафедры финансов, кредита и биржевого дела pazdnikovan@mail.ru

Кочарян Араик Артурович

студент, экономист компании ООО»Регион-Строй» kocharyan-l@yandex.ru

Пермский государственный национально-исследовательский университет

Одним из важнейших институтов государства в сфере управления общественными финансами является бюджетная система, осуществляющая регулирование социальных и экономических процессов в интересах всего общества.

Для обеспечения эффективного функционирования всего бюджетного механизма, необходимо оценивать не только использование бюджетных средств, но и просчитывать бюджетные риски, возникающие в бюджетном процессе.

Понятия «риск» и «бюджетный риск»

В настоящее время в отечественной литературе и в законодательстве Российской Федерации нет единого подхода к определению понятия «риск бюджета», до сих пор нет универсальной классификации бюджетных рисков. Также в полной мере не определены и не исследованы факторы, которые оказывают прямое влияние на формирование бюджета и степень влияния бюджетных рисков на бюджетный потенциал страны и бюджетную систему конкретно выбранного субъекта. Согласно О.И. Лаврушину риск — это не столько таинственная неопределенность, не столько опасность того или иного события, сколько действие

субъекта в условиях неопределенности, уверенного в преодолении негативных факторов и достижения желаемого результата . Группа ученых Г.Б. Клейнер, В.Л. Тамбовцев, Р.М. Качалов трактуют риск как возможность последствий, принимаемых стратегических решений, при которых поставленные цели частично или полностью не достигаются . В работах Ф.Х. Найта под риском понимается объективная вероятность того, что то или иное событие произойдет, которое может быть выражено количественно, в частности в виде формализованного математически вероятностного распределения доходов .

Таким образом, риск представляет собой характеристику действия, которое совершается в условиях некоторого выбора, результат которого связан с отклонением от первоначального состояния, заранее не известен, но может быть спрогнозирован и оценен как количественно, так и качественно. В связи с этим, под бюджетным риском следует понимать совокупность всех условий, процессов и различных факторов, которые реально угрожают финансово-бюджетной безопасности региона.

Методология оценки бюджетного риска

В рамках функциональной концепции, рассматривающей бюджетную систему региона как функциональную единицу, взаимодействующую с внешней средой, бюджетный риск можно оценивать с помощью факторного анализа. К группе внешних факторов можно отнести: уровень развития экономической и социальной сфер страны; эффективность бюджетной политики; уровень инфляции; внедренные инновационные разработки в бюджетный процесс и другие. Внутренними факторами являются: использование средств бюджета не по назначению; нестабильность цен на энергоносители на внутреннем рынке страны; степень децентрализации бюджета.

С внедрением механизмов программно-целевого управления становится актуальным вопрос оценки степени результативности бюджетных потоков. Следовательно, в зависимости от прогноза результата, риски бюджетных потоков можно раз-

для обеспечения эффективного функционирования всего бюджетного

механизма,_

необходимо… просчитывать бюджетные риски

_риск

представляет собой характеристику

действия, которое

_совершается

_в условиях

_некоторого

_выбора

ков

делить на две части: ожидаемые бюджетные риски и неожидаемые. К первой группе могут быть отнесены: темп роста ВРП, уровень инфляции, уровень безработицы, инвестиции в основной капитал предприятий и другие макроэкономические показатели прогноза социально-экономического развития территории. Вторая группа представлена неожидаемыми рисками (территориальный, политический, законодательный, природно-естествен-ный), возникающих под влиянием внешних факторов и влияние которых изменить практически невозможно, но без их учета нельзя говорить о достоверности и точности прогноза. На сегодняшний день комплекс методов, оценивающих бюджетные риски, представлен незначительно и наиболее популярные из них — статистические, метод «дерево решений», имитационное моделирование, технология «Risk Metrics», аналитические, метод сценариев, метод экспертных оценок и др. Для оценки рисков бюджетного процесса Пермского края и определения прогнозных значений показателей по разделам доходов бюджета была использована группа статистических методов оценки. В предлагаемой методике рассчитываются четыре статистических показателя, которые будут использованы только в рамках оценки доходной части бюджета: среднее математическое ожидание, дисперсия, среднее квадратичное отклонение и коэффициент вариации (см. табл. 1) . Величину риска доходов бюджета можно измерить при помощи двух критериев: среднее ожидаемое значение показателя; колеблемость возможного результата.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Среднее ожидаемое значение — это значение величины события, связанного с неопределенной ситуацией. Для того чтобы принять окончательное решение, необходимо измерить изменчивость (колеблемость) показателей, т.е. определить меру колеблемости возможного результата. С целью расчета колеблемости на практике обычно применяют два близко связанных друг с другом показателя: дисперсия и среднее квадратичное отклонение.

Расчет риска невыполнения бюджета

Расчет риска невыполнения бюджета продуктивнее осуществлять на основе отчетов об исполне-

Таблица 1

Основные статистические показатели оценки бюджетного риска

№ п/п Показатель Формула Обозначения

1 Ожидаемое исполнение бюджета (среднее математическое ожидание) п Г Г ‘ Р1 , =1 п — общее число возможных вариантов исполнения бюджета; г/ — /-е исполнение бюджета; р/ — вероятность каждого исхода событий

4. Коэффициент вариации (общий бюджетный риск) +а V = ^-100% г V- коэффициент вариации

нии бюджетов. Результаты вычислений, осуществленных на материалах отчетов Пермского края за 2010-2013 гг., представлены в таблице2 . Коэффициенты вариации по всем подразделам доходов составляют менее 33%, следовательно, вариация незначительна и совокупность однородна. Это позволяет сделать вывод о том, что средняя является типичной, что, в свою очередь, говорит о возможности определения вероятности выполнения бюджета .

Значения вероятностей невыполнения плана доходов определяются на основе данных бюджета Пермского края за период 2010-2013 гг. в соответствии с формулой :

Р(А) = т,

(1)

где Р(А) — вероятность благоприятного исхода события А; т — число благоприятствующих событию исходов; N — общее число возможных событий .

в зависимости_

от прогноза_

результата,_

риски бюджетных потоков можно разделить на две части: ожидаемые бюджетные риски и неожидаемые

■

Таблица 2

Динамика исполнения доходной части бюджета Пермского края в разрезе основных видов доходов,

оценочные показатели за 2010-2013 гг.

Статья бюджета Год План, Факт, Процент Средняя Диспер. Среднекв. Коэф.

млрд руб. млрд руб выполнения X, % о2 откл. вариац.

плана С V,%

Доходы, всего 2010 64 677 914,2 69122 165,2 106,9 100,83 16,08 4,01 3,97

2011 77 529 255,2 78 694944,2 101,5

2012 93 927 826,9 90 216 623,0 96,0

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

2013 89 896 369,1 88 896 521,2 98,9

Налог на прибыль 2010 21 116 494,5 25 349 385,1 112,3 100,70 58,37 7,63 7,58

2011 33104 383,0 33 992 609,6 102,7

2012 38 222 177,9 35 480 309,2 92,8

2013 34 287 665,7 33 057 993,2 95,0

НДФЛ 2010 14 311 876,3 14 452 391,3 101,0 101,35 0,21 0,45 0,40

2011 15 573 331,2 15 857 650,8 101,8

2012 19 336 096,0 19 493 454,5 100,8

2013 18 837 239,3 19167 523,6 101,8

Акцизы 2010 6 854 767,6 7175 506,7 104,7 101,78 5,81 2,41 2,36

2011 7 728 964,6 8 008 086,6 103,6

2012 8 780 676,9 8 709 535,3 99,2

2013 9 023 436,8 8 982 856,7 99,6

Налог на совокупный доход 2010 1 752 343,9 1 768 805,0 100,9 102,50 12,25 3,50 3,41

2011 2 154 402,2 2 176 347,8 101,0

2012 2 776 949,9 2 957 045,4 106,5

2013 3 376 491,0 3 356 861,7 99,4

Налог на имущество организаций 2010 2 082 596,1 2 074 002,4 99,6 98,83 0,63 0,79 0,80

2011 2 261 699,3 2 252 199,6 99,6

2012 7 783 287,5 7 650 058,2 98,3

2013 9 460 813,9 9 252 902,5 97,8

ж §

о £

со со с^ ю

Г с^ ю~ со

со с^ со о

со сг> с^

ю сл ю г-^

со ю «сг со

— т— со со

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

г-^ со со со

ю «сГ о ю

о о о о с^ с^ с^ с^

^ ю со т—

Р = 1P

■ У

невып. i Д i

(2)

где Рн

— вероятность недовыполнения плана

по г’-му виду доходов; Уд — доля г’-го вида доходов бюджета в суммарном доходе бюджета. Оценка стоимости возможных потерь вследствие недополучения запланированных доходов в бюджет (цена риска — С) рассчитывается по формуле :

С = t Pt

невып. i

.■У, 1 ■ D,

(3)

где — сумма планируемого г’-го дохода. В таблице 3 представлены данные об объеме плановых поступлений в бюджет Пермского края на 2014 г., полученные на основе произведенных авторами вычислений. Также отображены риски недополучения налоговых доходов, рассчитанные на базе данных об исполнении бюджета Пермского края за 2010-2013 гг. (см. табл. 3). Таким образом, риск недополучения налоговых оходов на 2014 г. составит 9498433,10 млрд руб. ли 11,05% от общей суммы запланированных налоговых поступлений.

Выводы

В рамках апробации предложенной методики оценки бюджетных рисков и полученных результатов, предлагается обратить внимание на следующее:

— на протяжении последних лет в Пермском крае наблюдается дефицит бюджета, как и во многих субъектах РФ. Чтобы существенно снизить дефи-

-t-gX- _

российское предпринимательство, № 15(261)/август 2014

Таблица 3

Расчет риска невыполнения бюджета Пермского края на 2014 год по статьям налоговых доходов

Наименование План Структу- Вероятность Мера риска Сумма потерь,

подраздела дохода на 2014 г., млрд руб ра, % невыполнения бюджета, Р невып. недополучения дохода, % млн руб.

1. Налог на прибыль 34 504 218,3 42,46 0,5 21,23 7 325 245,5

2. Налог на доходы 26 743 245,9 31,11 0 0 0,0

физических лиц

3. Акцизы 9 857 029,3 11,46 0,5 5,73 1 129 615,5

4. Налоги на совокупный 3 592 586,4 4,2 0,75 3,15 124 506,5

доход

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

5. Налог на имущество 8 912 709,1 10,3 1 10,3 918 009,0

организаций

6. Платежи за поль- 352 195,5 0,4 0,75 0,3 1 056,6

зование природными

ресурсами

Итого 85 961 984,5 100,0 — 11,05 9 498 433,10

цит бюджета Пермского края, нужно в качестве меры пересмотреть необходимость предоставления льготы налога на прибыль для организаций Пермского края;

— начиная с 2014 г. федеральный бюджет Российской Федерации и бюджеты субъектов РФ, будут формироваться в программном разрезе, в результате чего бюджетные средства будут распределяться на основе государственных программ. Поэтому целесообразно систему оценки эффективности расходования бюджетных средств строить применительно к такой структуре бюджета;

— бюджетная политика должна способствовать стабильности и устойчивости бюджетной системы, исполнению принятых расходных обязательств Российской Федерации. Осуществлять эту политику в области управления государственными финансами призвано Казначейство России, которое обеспечивает выполнение расходных и доходных частей федерального бюджета. Одним из факторов снижения эффективности исполнения бюджетов различных уровней является новое направление работы Казначейства России: управление ликвидностью Единого казначейского счета через размещение свободных средств федерально-

расчет риска невыполнения

бюджета_

продуктивнее осуществлять на основе отчетов об исполнении бюджетов_

_коэффициенты

составляют

_менее 33%,

_следовательно,

_вариация

_незначительна

_и совокупность

_однородна

го бюджета, находящихся на его счетах, на банковских депозитах, а также краткосрочное кредитование бюджетов бюджетной системы Российской Федерации;

— целесообразным является использование статистических методов оценки, позволяющее своевременно быстро и легко оценить риски бюджетного процесса и обеспечить необходимую коррекцию действий для достижения оптимальных результатов.

Создание системы управления бюджетными рисками должно стать одной из важнейших задач бюджетного менеджмента региональных органов власти, основанной на разработке особой методики расчета с использованием фундаментальных статистических методов и направленной на повышение эффективности и результативности использования бюджетных средств.

Natalya P. Pazdnikova

AraikA. Kocharyan

Economist, Region Stroy OOO (Ltd), Student, Perm State University

Methodological aspects of risk assessment of a budget region

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Содержание

ПРИКАЗ МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 30 декабря 2016 года №822

Об утверждении Методических рекомендаций по осуществлению внутреннего финансового аудита

Для обеспечения единообразного подхода к осуществлению главными распорядителями (распорядителями) бюджетных средств, главными администраторами (администраторами) доходов бюджета, главными администраторами (администраторами) источников финансирования дефицита бюджета внутреннего финансового аудита приказываю:

утвердить прилагаемые Методические рекомендации по осуществлению внутреннего финансового аудита.

Министр

А.Г.Силуанов

Утверждены Приказом Министерства финансов Российской Федерации от 30 декабря 2016 года №822

Методические рекомендации по осуществлению внутреннего финансового аудита

I. Общие положения

1. Настоящие Методические рекомендации разработаны в соответствии со статьей 165 Бюджетного кодекса Российской Федерации в целях обеспечения единого подхода к организации и проведению главными распорядителями (распорядителями) бюджетных средств, главными администраторами (администраторами) доходов бюджета, главными администраторами (администраторами) источников финансирования дефицита бюджета (далее — главный администратор (администратор) бюджетных средств) внутреннего финансового аудита.

Настоящие Методические рекомендации носят рекомендательный характер и направлены на оказание помощи главным администраторам (администраторам) бюджетных средств при осуществлении внутреннего финансового аудита.

2. Субъектом внутреннего финансового аудита является уполномоченное на осуществление внутреннего финансового аудита структурное подразделение главного администратора (администратора) бюджетных средств и (или) должностные лица главного администратора (администратора) бюджетных средств.

3. Деятельность субъекта внутреннего финансового аудита основывается на принципах законности, объективности, эффективности, независимости, профессиональной компетентности, а также системности и ответственности.

Принцип законности выражается в строгом и полном выполнении правовых норм, регулирующих осуществление внутреннего финансового аудита.

Принцип объективности и профессиональной компетентности выражается в применении соответствующими должностными лицами и работниками совокупности профессиональных аудиторских знаний, навыков и других компетенций, позволяющих субъекту внутреннего финансового аудита осуществлять внутренний финансовый аудит беспристрастно, качественно и с недопущением конфликта интересов любого рода для выполнения стоящих перед субъектом внутреннего финансового аудита целей и задач.

Принцип эффективности означает, что внутренний финансовый аудит должен исходить из необходимости достижения наилучших (заданных) результатов аудита с использованием заданного (наименьшего) объема затрачиваемых на него ресурсов (финансовых, трудовых и материальных).

Принцип независимости означает отсутствие условий, которые создают угрозу способности субъекта внутреннего финансового аудита беспристрастно и объективно выполнять свои обязанности.

Принцип системности заключается в том, что при осуществлении внутреннего финансового аудита выявленные риски (угрозы) и нарушения анализируются по всем направлениям финансово-хозяйственной деятельности структурных подразделений главного администратора (администраторов) бюджетных средств и подведомственных им получателей бюджетных средств (далее — объект аудита), с заданной периодичностью в целях оценки надежности внутреннего финансового контроля, подтверждения достоверности бюджетной отчетности, оценки экономности и результативности использования бюджетных средств.

Принцип ответственности означает, что субъект внутреннего финансового аудита несет ответственность перед руководителем главного администратора (администратора) бюджетных средств за предоставление полных и достоверных аудиторских рекомендаций (предложений), заключений, отчетов, позволяющих при их надлежащим выполнении повысить качество осуществления внутренних бюджетных процедур.

4. Организация внутреннего финансового аудита осуществляется с учетом требований статьи 160.2-1 Бюджетного кодекса Российской Федерации, определяющих, что внутренний финансовый аудит направлен:

а) на оценку надежности внутреннего финансового контроля и подготовку рекомендаций по повышению его эффективности;

б) на подтверждение достоверности бюджетной отчетности и соответствия порядка ведения бюджетного учета методологии и стандартам бюджетного учета, установленным Министерством финансов Российской Федерации;

в) на подготовку предложений по повышению экономности и результативности использования бюджетных средств.

5. В ходе внутреннего финансового аудита проводится оценка надежности внутреннего финансового контроля, достоверности бюджетной отчетности, экономности и результативности использования бюджетных средств, в том числе посредством осуществления аудита операций с активами и обязательствами, совершенных структурными подразделениями главного администратора (администратора) бюджетных средств, отражения операций с активами и обязательствами в бюджетном учете и бюджетной отчетности главного администратора (администратора) бюджетных средств и подведомственных ему получателей бюджетных средств (далее — объекты аудита).

6. В ходе оценки надежности внутреннего финансового контроля и качества осуществления внутренних бюджетных процедур в обязательном порядке анализируются результаты контрольных действий в отношении операций (действий по формированию документов, необходимых для выполнения внутренних бюджетных процедур), связанных с коррупционными рисками.

В целях настоящих Методических рекомендаций под коррупционным риском понимается возможность получения выгоды в виде денег, ценностей, иного имущества, услуг имущественного характера, имущественных прав для должностных лиц, осуществляющих соответствующие внутренние бюджетные процедуры (операции) (в частности, операции в сфере закупок, операции с активами и обязательствами), либо третьих лиц, состоящих с ними в близком родстве или свойстве.

7. В целях организации осуществления внутреннего финансового аудита руководители главных администраторов (администраторов) бюджетных средств обеспечивают выполнение следующих действий:

корректировка организационной структуры главного администратора (администратора) бюджетных средств в целях формирования субъекта внутреннего финансового аудита в соответствии с принципами, указанными в пункте 3 настоящих Методических рекомендаций;

закрепление распределения полномочий и ответственности по организации и осуществлению внутреннего финансового аудита правовым актом главного администратора (администратора) бюджетных средств, разработка и утверждение должностных регламентов и инструкций сотрудников, осуществляющих внутренний финансовый аудит;

включение в должностные регламенты квалификационных требований к профессиональным знаниям и навыкам, необходимым для исполнения должностных обязанностей сотрудников, организующих и осуществляющих внутренний финансовый аудит.

8. Внутренний финансовый аудит осуществляется посредством проведения плановых и внеплановых аудиторских проверок. Плановые проверки осуществляются в соответствии с годовым планом внутреннего финансового аудита, утверждаемым руководителем главного администратора (администратора) бюджетных средств (далее — план).

9. В целях обеспечения принципа независимости аудиторские проверки организуют и осуществляют должностные лица, которые:

не принимают участие в организации и выполнении проверяемых внутренних бюджетных процедур объекта аудита в текущем периоде;

не принимали участие в организации и выполнении проверяемых внутренних бюджетных процедур объекта аудита в течение проверяемого периода и года, предшествующего проверяемому периоду;

не имеют родства или свойства с руководителем и другими должностными лицами главного администратора бюджетных средств, администратора бюджетных средств, организующими и выполняющими проверяемые внутренние бюджетные процедуры;

не имеют иного конфликта интересов, создающего угрозу способности беспристрастно и объективно выполнять обязанности в ходе проведения аудиторской проверки.

10. Субъект внутреннего финансового аудита вправе осуществлять подготовку заключений по вопросам обоснованности и полноты документов главного администратора (администратора) бюджетных средств, направляемых в Министерство финансов Российской Федерации (финансовый орган, орган управления государственного внебюджетного фонда) в целях составления и рассмотрения проекта бюджета.

11. Аудиторские проверки подразделяются на:

бесплатный документ

Полный текст доступен после авторизации.

Финансы и управление

Правильная ссылка на статью: Киреева Е.В. — Бюджетные риски: оценка и пути минимизации // Финансы и управление. – 2017. – № 3. – С. 1 — 8. DOI: 10.25136/2409-7802.2017.3.23501 URL: https://nbpublish.com/library_read_article.php?id=23501

| Киреева Елена Вадимовна кандидат экономических наук доцент, Российский экономический университет им. Г.В. Плеханова 117703, Россия, г. Москва, пер. Стремянный, 36 Kireeva Elena Vadimovna PhD in Economics associate professor of the Department of Finances and Prices at Plekhanov Russian University of Economics 117703, Russia, Moscow, str. Stremyanny pereulok, 36

|

|

10.25136/2409-7802.2017.3.23501

Дата направления статьи в редакцию:

04-07-2017

Дата публикации:

20-07-2017

Аннотация.

Предметом исследования являются проблемы оценки бюджетных рисков и способы минимизации их воздействия на социально-экономическое состояние публично-правовых образований России.Объектом исследования является федеральный бюджет РФ. Автор подробно рассматривает такие аспекты темы, как: методы оценки вероятности и интенсивности негативного влияния рисков на устойчивость бюджета; создание резервов, которые позволят выполнять бюджету стабилизирующую и стимулирующую функции. Особое внимание уделено недостаточной разработанности важных элементов механизма управления бюджетными рисками. Методы исследования — анализ данных официальных интернет-сайтов (Министерства финансов РФ), синтеза теоретического и прикладного материала. Основными выводами исследования являются: выявлены ключевые проблемы в исследуемой сфере: 1. отсутствие четкого понятийного аппарата; 2. слабая институциональная структура управления бюджетными рисками; 3. отсутствие эффективного кадрового обеспечения.Вклад автора и новизна исследования заключается в предложении мер по устранению выявленных проблем.

Ключевые слова: бюджетные риски, оценка, метод, федеральный бюджет, виды бюджетных рисков, управление рисками, эффективность, балансирование бюджета, регулирование, бюджетный процесс

The subject of the research is the problems related to the analysis of budgetary risks and the ways to minimize the impact of above described risks on the social and economic situation in Russia. The object of the research is the federal budget of the Russian Federation. The author of the article examine such aspects of the topic as methods to evaluate probability and intensity of the negative influence that risks may hvae on the budget stability; and creation of the reserves that allow to influence the quality budget functions, in particular, stabilising and stimulating functions. The author pays special attention to the insufficient elaboration of the important elements of a complete system of the budget risk management mechanism. The research methods include analysis of data from official Internet sites (Ministry of Finance of the Russian Federation), and methods of synthesis of theoretical and practical aspects. The main findings of the research are as follows. The author of the article has analyzed the following key problems: 1. undeveloped categorical apparatus; 2. weak institutional structure of the budget risk management; 3. staff deficiency. The author’s contribution and novelty of the research are caused by the fact that the author offers ways to solving the aforesaid problems.

balancing of the budget, effectiveness, risk management, types of the budgetary risks, federal budget, method, assessment, budgetary risks, regulation, budgetary process

Введение

Бюджетные риски заключаются в вероятности недостижения запланированных параметров бюджета в процессе его исполнения. Наступление вероятности бюджетных рисков способно привести к значительным финансовым потерям, уменьшению устойчивости бюджетов и экономической безопасности страны, социальным и прочим негативным потерям. Несомненна актуальность исследования бюджетных рисков, методологии их оценки и путей снижения. Однако в настоящее время в отечественных научных публикациях и нормативно-правовых актах отсутствует единая трактовка как данного понятия, так и единых подходов к классификации бюджетных рисков и методам управления ими. Исследования в данной сфере проводятся, так, учеными РЭУ им. Г.В. Плеханова: проф. Слеповым В.А. и доц. Чаловой А.Ю. определены элементы бюджетного менеджмента в субъектах РФ, позволяющей воздействовать на бюджетные риски . Также отметим труды Губина Б.В., Гамукина В.B., Тимошенко К. А., Морозкина М.С., др. .

Оценка существующих проблем в системе управления бюджетными рисками

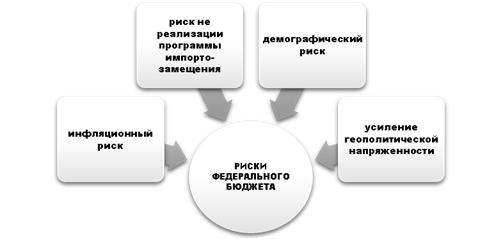

Подчеркнем недостаточную разработанность важных элементов механизма управления бюджетными рисками. К сожалению, отсутствует и определенная концепция министерства финансов РФ в сфере управления бюджетными рисками. В Основных направлениях бюджетной политики выделены рискообразующие факторы, основные из которых представим схематично на рис. 1.

Рисунок 1. Риски федерального бюджета

Источник: составлено автором на основании Основных направлений бюджетной политики РФ

Известен достаточно оптимистический прогноз социально-экономического развития России в 2017-2019 гг., подготовленный Правительством РФ. По нашему убеждению, реализация прогноза будет зависеть в значительной степени от активизации внутренних факторов, в т.ч. эффективности расходования бюджетных средств и эффективности осуществления государственного финансового контроля. Известно, что бюджетные деньги – это мощный инструмент контроля за эффективным использованием бюджетных ресурсов, инструмент борьбы с коррупцией.

Стоит отметить, что в «Основных направлениях бюджетной политики РФ 2017 г. и на плановый период 2018-2019 гг.» отсутствует оценка каждого бюджетного риска (например, по стандартным показателям – вероятности проявления и тяжести последствий). Отсутствуют цифры, результаты расчетов и возможных сценариев развития экономической ситуации при реализации определенного риска.

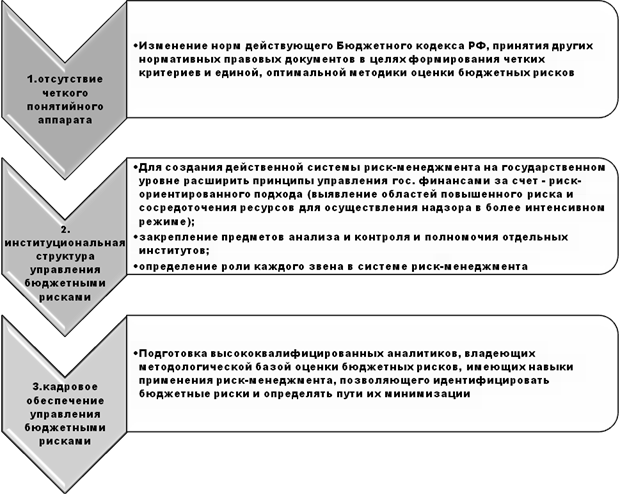

И в целом на данный момент отсутствует единая система борьбы с комплексом бюджетных рисков. Единой стратегии с обозначенными приоритетами и просчитанными детально сценариями развития действий пока не существует. В сфере бюджетного риск-менеджмента России множество нерешенных проблем. По нашему убеждению, следует обратить внимание на три ключевые проблемы:

1. отсутствие четкого понятийного аппарата;

2. слабая институциональная структура управления бюджетными рисками;

3. кадровое обеспечение мониторинга и управления бюджетными рисками.

Первая проблема. Государство, определяя задачи реформирования бюджетного процесса, не дает базовых понятий бюджетного риска. Отсутствует единая методологическая база и единый подход к оценке бюджетных рисков.

Вторая. Не сформирована институциональная структура управления бюджетными рисками.

Третья проблема – это кадры для системы государственного управления бюджетными рисками.

Управление рисками в современных условиях требует создания комплексного механизма, и, хотя задача его создания является весьма непростой, она все же представляется оправданной.

Отметим существующие и применяемые на уровне субъектов РФ незначительные методы, с помощью которых оценивают бюджетные риски. В качестве наиболее известных можно отметить статистические методы оценки бюджетных рисков. Плановые показатели расходов и доходов являются исходной базой, по сравнению с которой и определяется размер риска. Следующим методом оценки бюджетных рисков является метод анализа дерева решений, предполагающий наличие сложных вычислений результата исполнения бюджета. Наибольшее распространение получила оценка бюджетных рисков региона на основе математических моделей.

Переход к управлению бюджетным процессом на основе принципов, применяемых в сфере корпоративных финансов, необходим для восстановления баланса в региональных финансах и результативного их использования для вывода экономики регионов на новый уровень развития.

Основные риски федерального бюджета РФ

Попытаемся раскрыть основные риски федерального бюджета РФ. Во-первых, это риски, связанные непосредственно с процессом планирования и формирования бюджета. Самым ярким и показательным примером подобного риска является риск неточного прогнозирования. Вторую группу рисков можно назвать внутренними рисками, поскольку они связаны с экономической ситуацией и экономическими процессами внутри страны. В третью группу можно объединить все те риски, которые по природе своего происхождения являются внешними к стране. Ключевым фактором реализации бюджетных рисков в области доходов федерального бюджета служат колебания цены на нефть.

Рассмотрим три основных внутренних риска, выделенных министерством финансов РФ. Инфляционный риск. Несмотря на то, что показатели РФ по уровню бюджетного дефицита и внешнего долга намного лучше, чем у многих развитых стран Запада, в нашей стране по-прежнему уровень инфляции в несколько раз выше, чем на Западе. Также отметим связь темпа инфляции с валютным курсом рубля, что в условиях такого внешнего риска как волатильность цен на нефть лишь усугубляет ситуацию с инфляцией. Данный риск очень сложно минимизировать и выработать схему действий на случай его осуществления. Меры денежно-кредитной политики ЦБ РФ, применяемые для борьбы с инфляцией, в нынешних условиях могут оказаться неприменимы в связи с тем вредом, который они могут принести экономике. Один из самых очевидных рычагов работы с инфляцией – повышение ключевой процентной ставки и сокращение таким образом объемов кредитования. Экономическая политика должна быть стимулирующей, а не стерилизующей денежную массу, в этой связи использование подобного инструмента крайне негативно скажется на экономике страны и вполне может привести к снижению темпов экономического роста.

Риск невыполнения программы импортозамещения в случае своей не реализации также приведет к падению темпов экономического роста. Сейчас наличие данного риска связывают прежде всего с инфраструктурными ограничениями и снижением уровня инвестиций. С финансовой точки зрения главным стимулом для развития национальной экономики является доступ к инвестициям и кредитованию. С этой позиции простым решением по минимизации данного риска было бы выделение большего количества средств на кредитование или же повышение объема государственных закупок, однако такой подход является слишком узким для столь объемной задачи. В рамках комплексного решения данного вопроса государство непременно должно улучшать инвестиционный и предпринимательский климат в стране, в последние несколько лет были предприняты серьезные шаги в этом направлении. Однако примеры многих зарубежных стран показывают, что этого недостаточно, и для дальнейшего стимулирования национальной экономики нужны комплексные изменения на уровне инфраструктуры целой страны. Данный процесс, целью которого является облегчение условий ведения бизнеса, является очень продолжительным, трудоемким и затратным, потому положительных результатов и их отражения в годовом бюджете в скором времени ждать не придется. Однако изменение такого плана в долгосрочной перспективе позволит сильно укрепить национальную экономику и минимизировать многие риски, связанные с нею. Ко всему перечисленному, в самой конструкции бюджета на 2016 г. заложен ряд серьезных рисков, которые за относительно небольшой период могут снизить объем средств Резервного фонда. Следовательно, источники финансирования дефицита бюджета будут трансформироваться.

Демографический риск. Старение населения в России уже приводит к увеличению нагрузки на бюджет в связи с выделением средств на социальные программы. Однако более значимая проблема связана с уменьшением количества экономически активного населения, что несет прямой ущерб как национальной экономике, так и бюджету. Согласно данным Росстата, в 2016 г. в нашей стране естественный прирост населения на 1000 человек составил всего 0,3 человека. По сравнению с предыдущими годами, это хороший показатель, но он явно недостаточен для того, чтобы обеспечить увеличение в перспективе экономически активного населения. Министерством финансов рассматривается вариант увеличения пенсионного возраста. Однако существует ряд оснований не согласиться целиком с подобным мнением. Дальнейшее стимулирование рождаемости могло бы быть верным решением.

Помимо перечисленного, к группе внутренних рисков для бюджета хотелось бы также добавить коррупционный риск. В 2016 г., например, Счетная палата РФ выявила нарушений при использовании бюджетных средств на сумму в 516,5 млрд рублей. Для сравнения на тот же самый год, общий объем расходов бюджета составлял 15513,079294 млрд рублей. То есть от общей суммы расходов нарушения в бюджете составили примерно 3,3%. Минимизация подобного риска лежит в усилении мер контроля за исполнением бюджета.

Внешними рисками для бюджета РФ являются геополитическая напряженность и волатильность цен на нефть. Несмотря на попытки снижения доли нефтегазовых доходов в бюджете, на данный момент по-прежнему данная статья доходов федерального бюджета весьма значительна. Потому волатильность цен на углеводороды имеет непосредственное влияние на формирование доходов федерального бюджета. В долгосрочной перспективе стоит диверсифицировать национальную экономику, чтобы и дальше сокращать относительно высокую долю нефтегазовых доходов в государственном бюджете и сократить таким образом риски, связанные с влиянием этой отрасли.

Предложения по решению ключевых проблем

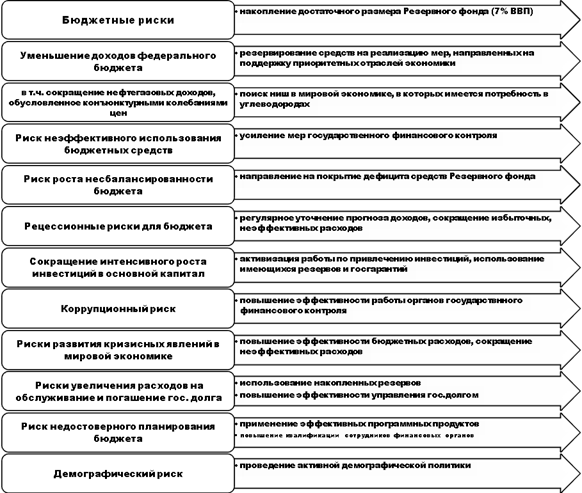

На рис.2 представлена расширенная трактовка видов рисков федерального бюджета и обозначены основные пути минимизации бюджетных рисков.

Рисунок 2. Меры по минимизации рисков федерального бюджета РФ

Источник: составлено автором

Не менее важным в условиях отсутствия единого государственного подхода считаем предусмотреть меры, позволяющие минимизировать влияние рисков на уровень и структуру доходов федерального бюджета. Мероприятия по управлению бюджетными рисками можно условно поделить на два вида: превентивные и действия, которые проводятся как реакция на последствия реализовавшегося риска. Вероятно, основная проблема неустойчивого состояния федерального бюджета заключается в том, что все меры, предлагаемые и внедряемые на государственном уровне с целью минимизировать влияние рисков, являются реактивными, а не предупредительными.

В текущих условиях необходима активная позиция в управлении рисками, главное место в оценке бюджетного риска и управлении риском занимают анализ и прогнозирование вероятности наступления риска и его интенсивности.

Для обеспечения эффективного устранения бюджетных рисков и снижения вероятности их наступления, управление рисками должно строиться на следующих принципах: комплексность; адаптация к постоянно возникающим изменениям событий, происходящих во внешней среде. Представим пути решения выявленных ключевых проблем (рис. 4).

Рисунок 3. Пути решения ключевых проблем

Источник: составлено автором.

Выводы

Появление новых тенденций в развитии национальной финансовой системе требуют внесения конкретных изменений в разработку и реализацию финансовой политики. Модернизация финансовой политики, в первую очередь, должна охватывать все элементы финансовой политики, включая бюджетную, денежно-кредитную, долговую, инвестиционную. Весьма важным является обеспечение координации элементов финансовой политики; сведение к минимуму влияния на систему финансов внутренних и внешних рисков . Бюджетная политика государства должна учитывать вероятность негативного влияния реализации рисков на устойчивость бюджетов, предусматривать резервы бюджетов, которые позволят выполнять бюджету стабилизирующую и стимулирующую функции, а не являться дополнительным источником рисков для экономики. Особое значение управление бюджетными рисками имеет в современный период, отличающийся макроэкономической и геополитической нестабильностью, появлением новых рисков, усилением коррупции.

Библиография References (transliterated) Ссылка на эту статью

Просто выделите и скопируйте ссылку на эту статью в буфер обмена. Вы можете также попробовать найти похожие статьи