Расчет по страховым взносам сдают все организации и ИП с работниками. Мы расскажем, в какие сроки сдается расчет, куда направляется, можно ли сдавать его на бумаге и представлять ли «нулевой» расчет. А также покажем образец заполнения отчета.

Содержание

- Кто сдает РСВ

- Когда и куда сдавать расчет по страховым взносам

- Способы сдачи расчета

- Надо ли сдавать нулевки

- Штрафы за нарушения при сдаче расчета

- Новая форма РСВ с 1 апреля 2020 года

- Как заполнять РСВ

- Как заполнить РСВ автоматически

- Сроки сдачи

- Отчетность обособленных подразделений

- Бланк

- Правила заполнения

- Ошибки и штрафы в 2020 году

- Особенности уточненного расчета

- Готовим отчет в бухгалтерских программах

- Форма кнд 1151111 за 3 квартал 2020 года: новый бланк скачать бесплатно

- Форма КНД 1151111 за 3 квартал 2020: образец заполнения с пониженными тарифами

- Страховые взносы 2020 – что нового?

- Читайте самое актуальное!!! Отмена страховых взносов за 2 квартал 2020 года. 172-ФЗ от 08.06.2020 Пониженные страховые взносы для СМСП с 1 апреля 2020 года Перенос сроков уплаты налогов и сдачи налоговой отчетности 2020

- Общие тарифы страховых взносов на 2020 год

- Пониженные тарифы страховых взносов в 2020 году

- Фиксированные страховые взносы для фермеров, ИП и частнопрактикующих лиц в 2020 году

- Подтверждение освобождения от уплаты страховых взносов для ИП и частнопрактикующих лиц

- Новая форма расчета по страховым взносам (РСВ) в 2020 году

- РСВ 2020 – что новенького?

- Сроки сдачи расчета по страховым взносам (РСВ) в 2020 году

- Новые записи:

Кто сдает РСВ

Расчет по страховым взносам сдают все работодатели: организации и обособленные подразделения, индивидуальные предприниматели, фермеры и физлица без статуса ИП. Обязательно сдайте расчет, если у вас есть застрахованные лица:

- сотрудники, оформленные по трудовым договорам;

- сотрудники, оформленные по гражданско-правовым договорам (договор подряда, договор оказания услуг);

- директор организации, даже если он является единственным учредителем.

Если работодатель в отчетном квартале не начислял зарплату, то все равно обязан сдать отчет в нулевом формате — титульный лист и пустые разделы 1, 1.1, 1.2 и 3. Если отчет не сдать, налоговая назначит штраф 1 000 рублей.

Когда и куда сдавать расчет по страховым взносам

РСВ — квартальный отчет в налоговую инспекцию. Сдавайте расчет не позднее 30 числа месяца, который идет за отчетным периодом. Отчетные периоды по страховым взносам — это квартал, полугодие, девять месяцев и календарный год. Расчет, который мы сдаем, включает показатели с начала года по конец отчетного квартала. То есть РСВ за второй квартал включает данные за полгода, а за третий квартал — данные за 9 месяцев 2019. Сроки сдачи расчета следующие:

- 1 квартал — 30 апреля 2020;

- 2 квартал (полугодие) — 30 июля 2020;

- 3 квартал (9 месяцев) — 30 октября 2020;

- за 4 квартал (2020 год) — 1 февраля 2021.

В случае, когда день сдачи выпадает на выходной или праздник, срок переносится на следующий ближайший рабочий день.

Днем сдачи расчета считается день, в который вы передали налоговому инспектору отчет и получили печать о приеме на втором экземпляре. При отправке почтой — день, когда почта приняла пакет и проштамповала его. При отправке средствами телекоммуникации — день, когда ваш оператор ТКС зафиксировал отправку расчета.

Индивидуальные предприниматели сдают расчеты в налоговую по месту жительства. Организации и обособленные подразделения, которые выплачивают зарплату сотрудникам или исполнителям, отчитываются по месту своего нахождения.

Способы сдачи расчета

С начала 2020 года в способах сдачи расчета произошли изменения — снижено количество сотрудников для сдачи бумажного расчета.

Его можно сдать на бумаге «руками» в налоговой или по почте, но только если среднесписочная численность работников за отчетный период не выше 10 человек. Иначе компании грозит штраф за нарушение формата.

Если в прошлом отчетном периоде среднесписочная численность работников более 10 человек — сдайте электронный расчет через интернет с использованием усиленной квалифицированной электронной подписи.

В 2019 году ограничение было установлено для работодателей с 25 сотрудниками.

Надо ли сдавать нулевки

Расчет полагается сдавать даже если деятельность в отчетном периоде не велась. Отсутствие деятельности и выплат физлицам, отсутствие движений по счетам — не отменяет обязанности по сдаче расчета. Просто в такой ситуации в налоговую сдается нулевой расчет.

Штрафы за нарушения при сдаче расчета

За нарушение формата сдачи, когда организация с числом сотрудников более 10 человек сдает расчет на бумаге, налоговая назначает штраф 200 рублей.

Если допущены ошибки в расчете (неверные персональные данные или расхождение показателей) налоговая пришлет уведомление об ошибках с просьбой исправить расчет. Для отправки скорректированного расчета у страхователя есть 5 рабочих дней с даты отправки электронного уведомления или 10 рабочих дней с даты отправки бумажного уведомления. При нарушении этих сроков расчет будет считаться непредставленным, это грозит штрафом 5% от суммы взносов к уплате.

При опоздании со сдачей расчета налоговая будет штрафовать страхователя каждый полный или неполный месяц просрочки на сумму 5% от взносов к уплате. Общая сумма штрафа не может быть меньше 1 000 рублей и больше 30% от суммы взносов к уплате. За несдачу нулевого отчета штраф составит 1 000 рублей.

Новая форма РСВ с 1 апреля 2020 года

Форма расчета по страховым взносам в 2020 году обновлена приказом ФНС РФ от 18.09.2019 № ММВ-7-11/470@. Форма имеет номер по КНД — 1151111. Подробная инструкция по заполнению РСВ есть в Приложении № 2 к приказу. Заполнение формы потребует аккуратности и внимания, так как ошибки в расчете могут привести к штрафам и необходимости заново сдавать РСВ.

Основные изменения в расчете коснулись оформления бланка. Он стал проще и сократился почти на 1/3. Разберем нововведения подробнее:

- Титульный лист. Появились поля для информации об обособленных подразделений, которые были закрыты или лишены полномочий.

- Убрали лист с данными для граждан без зарегистрированного ИП. Теперь они сдают отчет по тем же правилам, как предприниматели.

- В раздел 1 добавили поле «Тип плательщика». Те, кто за последний квартал осуществлял выплаты физлицам, ставят «1», у кого выплат не было — ставят цифру «2». Строки для расчета итоговых сумм взносов к уплате удалили. Вместо подраздела 1.4 к первому разделу добавили приложение № 1.1.

- В приложение 2 добавили поле «Код тарифа плательщика» и строка «Количество физлиц, с выплат которым начислены страховые взносы».

- В подразделах 1.1 и 1.2 добавили строки для вычетов по авторским договорам или договорам об интеллектуальной собственности.

- В подразделе 1.3.2 больше не нужно указывать код оснований заполнения расчета. Опасность рабочих мест классифицируется по итогам спецоценки.

- В приложении 1 к разделу 2 фермеры обязаны указывать код удостоверения лисности и данные из него. Если у КФХ несколько глав, то сведения вносят по каждому.

- В раздел 3 добавили поле 010 с признаком аннулирования сведений о застрахованном. Его заполняют, когда персональные данные сотрудника нужно аннулировать.

Как заполнять РСВ

Поля в расчете заполняйте слева направо, начиная с первого знакоместа. Показатели денежных сумм указывайте в рублях и копейках. Если заполняете расчет вручную, используйте чернила синего, черного или фиолетового цвета. При отсутствии показателей ставьте в ячейках нули (для сумм) или прочерки (для текста). Если заполняете расчет на компьютере, используйте заглавные печатные буквы, шрифт Courier New размер шрифта — 16-18, при отсутствии показателей ставить прочерки и нули не нужно.

Уволенные в отчете РСВ указываются в разделе 3 расчета: в нем перечисляются все лица, в пользу которых в отчетном периоде были выплаты и уволенные в предыдущем отчетном периоде сотрудники. Признак застрахованного лица по уволенным сотрудникам «1» тоже нужно указать.

После заполнения расчета пронумеруйте страницы сквозным образом, вне зависимости от отсутствия заполняемых разделов или их количества. В конце статьи приводим образец заполненного расчета для организации с двумя сотрудниками.

Как заполнить РСВ автоматически

Если вы ведете кадровый учет и начисляете зарплату в бухгалтерской программе или веб-сервисе, то отчет сформируется автоматически. Контур.Бухгалтерия — пример облачного сервиса для ведения бухучета, начисления зарплаты и отправки отчетности. Здесь вы можете отправить РСВ в налоговую прямо из сервиса. Проверка расчета перед отправкой делается автоматически.

Пример заполнения РСВ организации с двумя сотрудниками

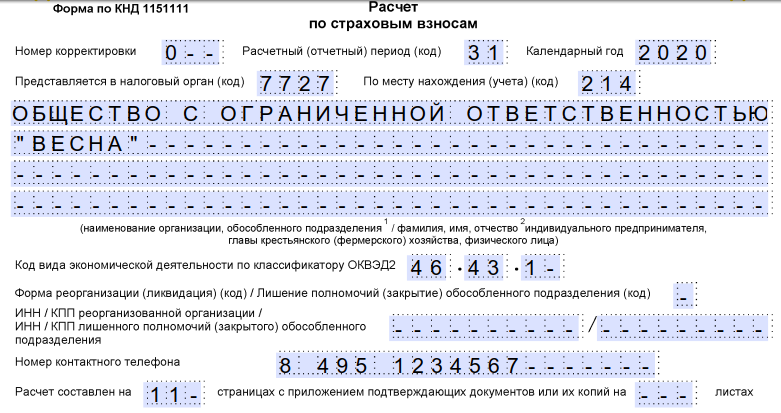

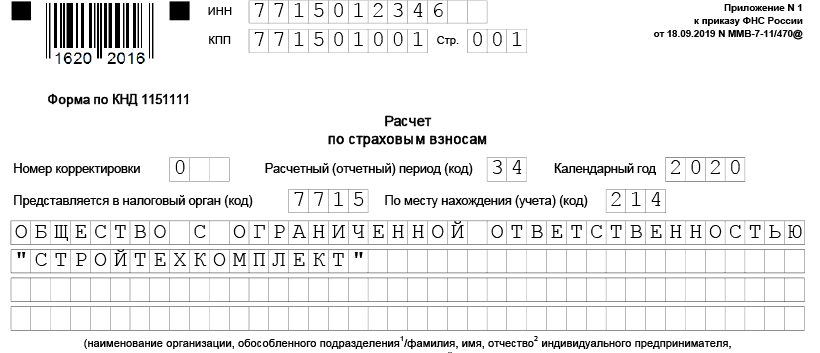

Заполнение титульного листа расчета за второй и третий квартал практически не различается. Единственное отличие — код отчетного периода. В первом квартале это код «21», во втором квартале — «31», а в третьем квартале — «33». Для реорганизации и ликвидации предусмотрены другие коды.

РСВ — это единый расчет по страховым взносам, который объединяет в себе информацию, за исключением данных по профзаболеваниям и несчастным случаям. Отчеты по соцвзносам теперь также принимают налоговики, поэтому ФНС утвердила единую форму документа.

Ответ на вопрос, что такое РСВ, дан в Приказе ФНС России от 18.09.2019 N ММВ-7-11/470@, утвержденном 08.10.2019. В приказе есть значение аббревиатуры РСВ: расшифровка — «Расчет по страховым взносам». Но поскольку он включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, бухгалтеры уже придумали для него новое название — единый расчет, или просто РСВ. Фактически он заменил собой упраздненный отчет с той же аббревиатурой, но цифрой 1 и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только «на травматизм».

ВАЖНО! Субъекты МСП из перечня пострадавших отраслей получили право на ставки по взносам в размере 0% во 2-м квартале (закон от 08.06.2020 № 172-ФЗ). Письмом ФНС России от 09.06.2020 N БС-4-11/9528 определены правила указания кодов тарифа плательщика. Если у организации есть право на пониженные тарифы, указывается код 21 (в Приложении 5). В Приложении 7 указываются коды, обозначающие категории физических лиц (КВ и ВЖКВ). ВАЖНО! В этом случае отчет заполняется по особым правилам: см. статью «Как правильно заполнить нулевой расчет по страховым взносам»

Сроки сдачи

В соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ, единый расчет по страховым взносам должны сдавать все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Сроки сдачи отчетности определены до 30-го числа месяца, следующего за отчетным периодом. За 2 квартал 2020 года дата, после которой последуют санкции за несвоевременную сдачу формы, приходится на 30.07.2020. Сроки направления отчета в налоговые органы за все отчетные периоды 2020 года приведены в таблице:

|

Отчетный период |

Срок сдачи |

|---|---|

| За 2019 год | До 30.01.2020 |

|

За I квартал 2020 года |

До 30.04.2020 |

|

За 6 месяцев 2020 года |

До 30.07.2020 |

|

За 9 месяцев 20120 года |

До 30.10.2020 |

| За 2020 год | До 30.01.2021 |

ВАЖНО! Изменены правила выбора формы документа (электронной/бумажной). С 01.01.2020 организации, где среднесписочная численность сотрудников за отчетный период составила более 10 человек, в силу требований пункта 10 статьи 431 НК РФ, должны предоставлять в органы ФНС единый отчет (порядок заполнения расчета по страховым взносам приведен в виде пошаговой инструкции) в электронном виде. Другим работодателям (у которых 10 и менее сотрудников) разрешено отчитываться в бумажном варианте — придется заполнить, распечатать и отправить заполненный отчет за 2 квартал 2020 года в виде бумажного документа.

Способы доставки отчета в налоговый орган ничем не отличаются от других форм и деклараций: принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у плательщика страховых взносов существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ. Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявляют о себе головные организации, подав заявление, форма которого утверждена приказом ФНС России от 10.01.2017 № ММВ-7-14/4@.

Бланк

Посмотрим, из чего состоит форма расчета по страховым взносам за 2 квартал 2020 года. Новая форма насчитывает 11 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

|

Категория страхователя |

Что заполнить в расчете |

|---|---|

|

Все страхователи — плательщики страховых взносов (юрлица и ИП, кроме глав крестьянских хозяйств) |

|

|

Кроме того, должны заполнить: |

Дополнительно к вышеперечисленному: |

|

Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных платежей |

|

|

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

|

Правила заполнения

Подробные разъяснения, как правильно заполнить расчет по страховым взносам, и порядок заполнения приведены в приложении № 2 к приказу, которым он утвержден. Страницы необходимо пронумеровать сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16-18.

Округлять стоимостные показатели в отчете не нужно, указывая рубли и копейки. Если показатель в поле отсутствует, поставьте прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Обратите внимание, что вам больше не нужен образец заполнения РСВ-1 — ПФР в 2020 году этот документ не запрашивает, хотя и вправе оштрафовать за несдачу отчета до 2017 года, когда этот вопрос был в его ведении (см. постановление АС Волго-Вятского округа от 24.12.2018 по делу № А29-4848/2018).

Как заполнить отчет РСВ: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам. Для примера возьмем организацию, которая начала вести деятельность в II квартале 2019 года. В ней трудоустроено два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера, выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

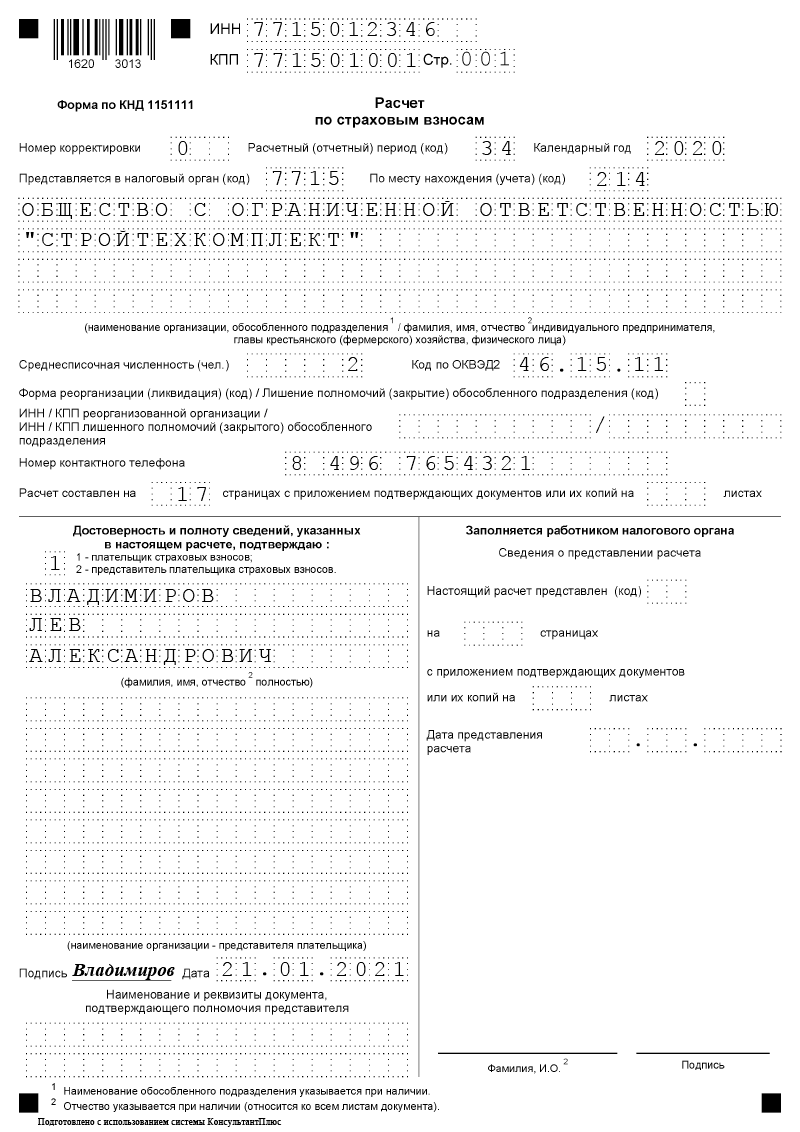

Шаг 1. Титульный лист.

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 2 квартал 2020 года указываем код 31. Тут же следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

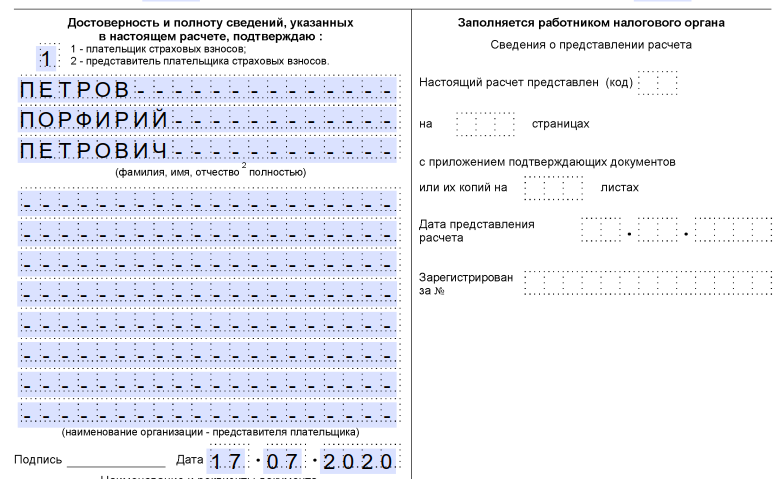

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

Шаг 2. Раздел 1.

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Шаг 3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование».

Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце.

Для заполнения кода тарифа плательщика выбирают один из показателей. Инструкция, как заполнить расчет по страховым взносам, данная в приказе ФНС, рекомендует указывать:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года, взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

Шаг 4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством».

Приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС.

Далее указываем сумму к уплате.

Чтобы заполнить поле «Признак», надо выбрать:

- 2 — если пособие начисляет и выплачивает компания;

- 1 — если выплаты производятся из ФСС.

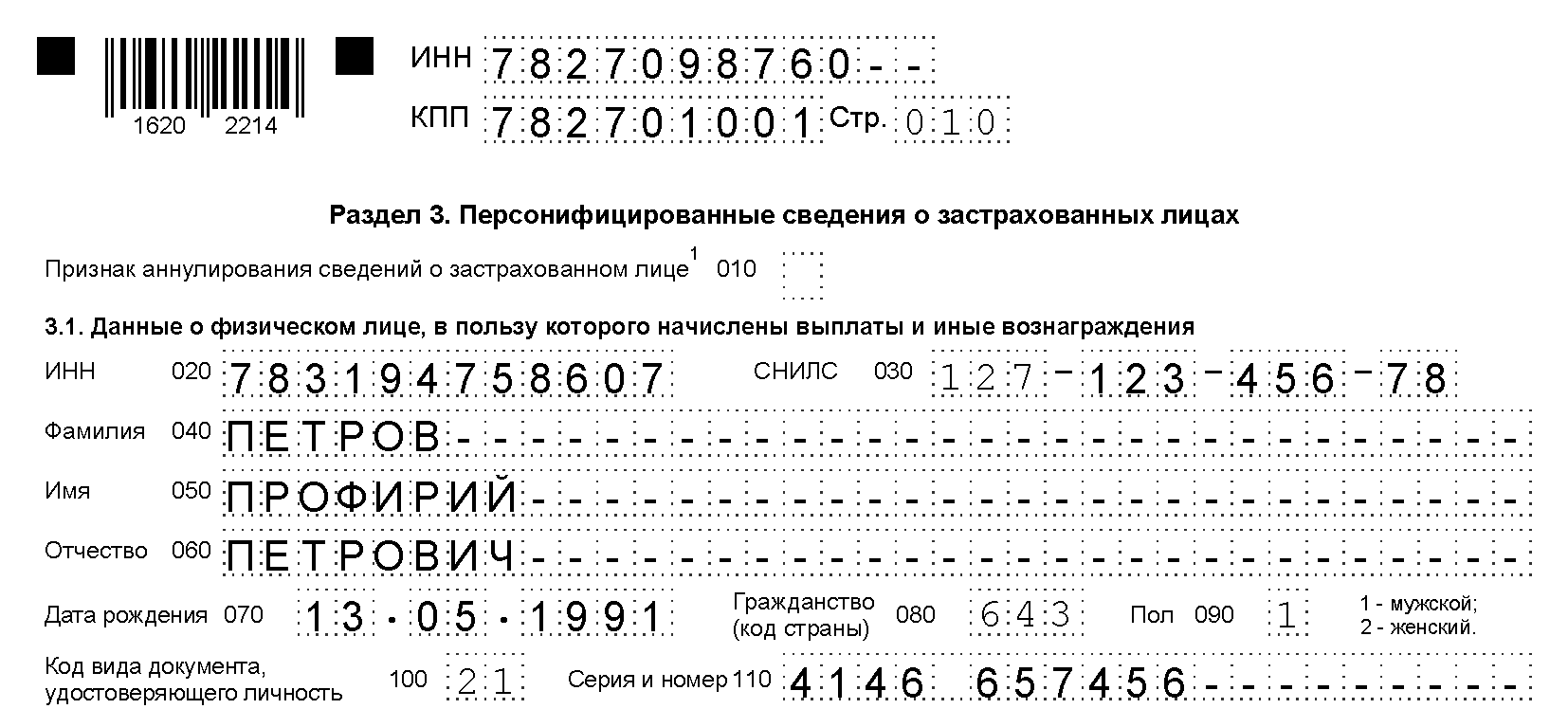

Шаг 5. Раздел 3. «Персонифицированные сведения о застрахованных лицах».

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в отчетность по страховым взносам необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования.

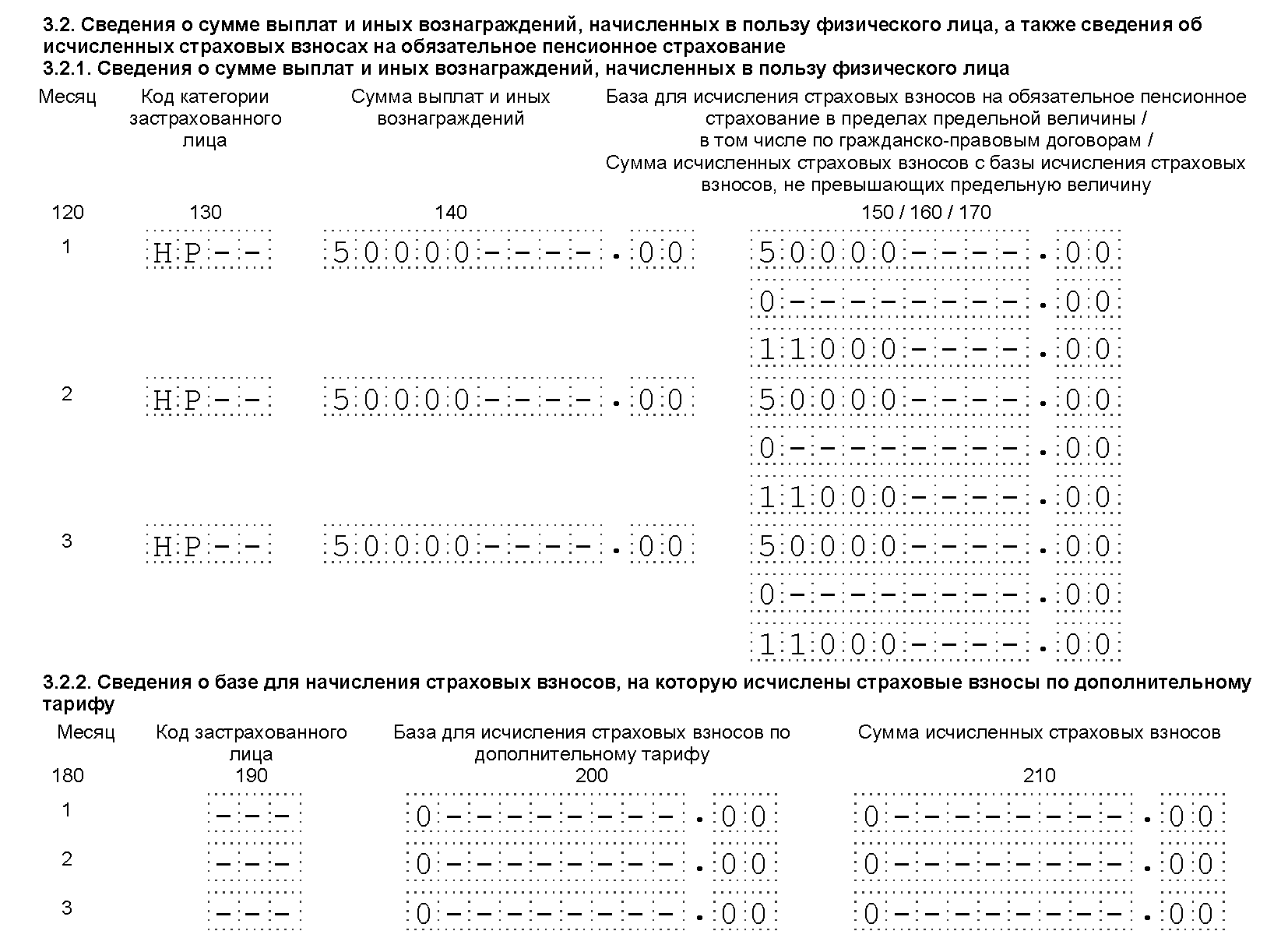

Далее идут сведения о сумме выплат и исчисленных взносах.

Мы заполнили бланк расчета по страховым взносам за 2 квартал 2020 года.

Ошибки и штрафы в 2020 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то в силу статьи 126 НК РФ, штраф за ошибки в едином расчете по взносам составляет всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не вовремя сдан расчет за год, то придется заплатить 5% от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ, не будет составлять более 30% от суммы взносов, подлежащих уплате, но и не меньше 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно назначен штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дана возможность блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило распространяется на плательщиков соцвзносов. Но Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент статья 81 НК РФ, в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3, он подается по каждому застрахованному лицу в отдельности, и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, приводят к тому, что отчетность по страхвзносам признана непредоставленной совсем. В частности, это произойдет, если в за отчетный период совокупная сумма страховых взносов не совпадает с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС обязан уведомить страхователя о том, что его отчет не принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы будет считаться первоначальная дата ее предоставления.

Готовим отчет в бухгалтерских программах

РСВ включен во все программы и сервисы ведения бухгалтерского и налогового учета: Контур. Бухгалтерия, 1С и другие.

Введена новая форма КНД 1151111 за 3 квартал 2020 года. Что изменилось в документе? Кто и когда должен сдавать РСВ по форме КНД 1151111? С отчетности за какой период необходимо использовать новую форму документа? Где можно скачать бесплатно новую форму КНД 1151111 в excel? Ответ на эти вопросы, образец заполнения формы с пониженными тарифами, а также ссылки для скачивания — в этом материале.

«Новая» форма по КНД 1151111 – это расчет по страховым взносам, который утвержден Приказом ФНС от 18.09.19 № ММВ-7-11/470@ и подлежит сдаче в налоговую инспекцию. Слово «Новая» взято в кавычки не случайно. Это та же самая форма, которую использовали при сдаче расчета за полугодие. Помимо бланка расчета, приказ также содержит Порядок его заполнения, который подробным образом описывает процедуру заполнения расчета. К порядку заполнения приложены необходимые таблицы с кодами для внесения их в поля расчета. В статье приведена форма кнд 1151111 за 3 квартал 2020 года .

Документ имеет достаточно большой объём, однако он понятен и прост и содержит листы для отражения различной информации:

- сведений о доходах физических лиц;

- начисленных взносах на обязательное пенсионное страхование ( ОПС ) по всем тарифам;

- взносах на обязательное медицинское страхование ( ОМС );

- начисленных взносах на обязательное социальное страхование ( ОСС );

- выплаченных пособий по больничным листам, «детских» пособий, пособий некоторым лицам, пострадавшим в различных катастрофах, авариях;

- сведения по возможности применять пониженные ставки к взносам;

- данные о выплатах иностранных гражданам, лицам без гражданства, студентам за работу в студенческих отрядах;

- главы крестьянских фермерских хозяйств (КФХ) могут использовать отчет для отражения сведения о взносах за себя на ОПС и ОМС;

- персонифицированные данные о доходам каждого работника.

Новое в расчете

В основном, изменения в расчете затронули оформление бланка. Он заметно упростился и сократился почти на треть.

Изменился и способ подачи. Произведено снижение количества сотрудников для сдачи РСВ на бумаге. С этого года, плательщики страховых взносов, где работают более 10 человек, предоставляют расчет только в электронном формате. Если численность равна 10 и менее работников, работодатель может сдавать как в электронном, так и в бумажном формате. Раньше ограничение составляло 25 человек.

Форма кнд 1151111 за 3 квартал 2020 года: новый бланк скачать бесплатно

ФНС РФ разработала и утвердила форму расчета по страховым взносам (приказ ФНС от 18.09.19 № ММВ-7-11/470@) .

Эта форма в соответствии с приказом должна использоваться при сдаче расчета за 3 квартал 2020 года.

Обращаем Ваше внимание на то, что при сдаче отчетности по страховым взносам актуальной является форма кнд 1151111 за 3 квартал 2020 года. Новый бланк скачать бесплатно можно здесь в формате Excel.

Сроки сдачи РСВ в 2020 году

В связи с коронавирусом изменились сроки сдачи отчетности в 2020 году.

Подробнее об этом в статье: Новые сроки сдачи отчетности в связи с коронавирусом

Последний срок сдачи расчета за расчетный период — 30-ое число следующего за отчетным периодом месяца, независимо от способа представления расчета. Периодами признаются Ⅰ квартал, полугодие, 9 мес. (расчетные) и 12 мес. (отчетный).

Срок сдачи расчета за 3 квартал (9 месяцев) 2020 года — 30 октября 2020 года.

Если среднесписочная численность работников превышает 10 человек, то компания обязана сдавать расчет по страховым взносам в электронном виде. Иначе инспекторы предъявят штраф за нарушение формата (ст. 119.1 НК РФ).

Если среднесписочная численность компании – 10 человек или меньше, расчет по страховым взносам можно сдать либо на «бумаге» либо в электронном виде.

По общему правилу, если последний срок сдачи расчета за отчетный период выпадает на праздничный или выходной день, то расчет можно сдать в ближайший за ним рабочий день.

Форма КНД 1151111 за 3 квартал 2020: образец заполнения с пониженными тарифами

На титульном листе, обязательном для всех страхователей, указывается код расчетного периода. В отчетности за 9 месяцев 2020 в этом поле указывается код «33». В обязательном порядке всеми страхователями в отчет включаются:

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1;

- раздел 3.

КФХ заполняют раздел 2 бланка. Остальные листы расчета предназначены для страхователей, у которых есть соответствующие показатели.

Основной расчет приводится в приложениях, в раздел 1 заносятся итоговые показатели.

В разделе 3 отражаются персонифицированные сведения о лицах, получавших облагаемые взносами доходы.

Применение пониженных тарифов

Некоторым организациям необходимо по-новому заполнять расчет за 3 квартал 2020. Обусловлено это тем, что в связи с коронавирусом внесены изменения в порядок начисления страховых взносов – с апреля 2020 г. малые и средние предприятия, числящиеся в реестре МСП, при расчете взносов используют одновременно 2 тарифа:

Расчет ведется по каждому застрахованному лицу, при этом доход сравнивается с МРОТ по итогам каждого календарного месяца.

При заполнении формы КНД 1151111 за 3 квартал 2020г. таким компаниям и ИП для базы и начислений сверх МРОТ нужно будет использовать новые коды, перечисленные в Письме ФНС от 07.04.2020 № БС-4-11/5850@:

— Базовый:

1) код тарифа плательщика «01» (при заполнении строки 001 Приложений 1 и 2 к Разделу 1);

2) код категории застрахованного лица (Подраздел 3.2.1 Раздела 3):

- НР — для физлиц-российских граждан;

— Пониженный:

1) код тарифа плательщика «20» (при заполнении строки 001 Приложений 1 и 2 к Разделу 1);

2) код категории застрахованного лица (Подраздел 3.2.1 Раздела 3):

- МС — для физлиц-российских граждан;

- ВЖМС – для временно проживающих на территории РФ или временно пребывающих с получением временного убежища иностранцев или лиц без гражданства;

- ВПМС – временно пребывающие иностранные граждане.

Сначала заполняется приложение с базовым тарифом, затем — с пониженным.

Приведем образец заполнения формы КНД 1151111 за 3 квартал 2020 для компании – субъекта МСП, применяющей пониженный тариф 15%.

Пример

В ООО «Стройтехкомплект», являющемся микропредприятием, работает директор Владимиров Л.А. с окладом 60000 руб. и бухгалтер Черкашина И.А. с окладом 20000 руб. В целях упрощения предположим, что начисления сотрудникам в каждом месяце 2020 года не менялись.

«Стройтехкомплект» использует пониженные тарифы страхвзносов как субъект МСП.

Все начисления по сотрудникам в 3 квартале 2020 приведены в таблице:

* Для сумм в пределах МРОТ (до 12130 руб.) – базовый тариф 30%;

** Для сумм свыше МРОТ – пониженный тариф 15%

В целом за полугодие и 9 месяцев начисления составили:

| Период | Тариф | Облагаемая база | Взносы ПФР | Взносы ФФОМС | Взносы ФСС |

| Итого за полугодие | базовый | 312780,00 | 68811,60 | 15951,78 | 9070,62 |

| пониженный | 167220,00 | 16722,00 | 8361,00 | 0,00 | |

| всего | 480000,00 | 85533,60 | 24312,78 | 9070,62 | |

| Итого за 9 месяцев | базовый | 385560,00 | 84823,20 | 19663,56 | 11181,24 |

| пониженный | 334440,00 | 33444,00 | 16722,00 | 0,00 | |

| всего | 720000,00 | 118267,20 | 36385,56 | 11181,24 |

Разделы Расчета и персонифицированные сведения по сотрудникам заполняются раздельно для базы в пределах МРОТ (коды «01» и «НР») и свыше МРОТ (коды «20» и «МС»).

Образец формы кнд 1151111 за 3 квартал 2020, заполненный бухгалтером общества, будет иметь следующий вид:

В данной статье мы рассматриваем следующие вопросы:

- общая актуальная в 2020 году информация по страховым взносам (предельная величина базы, стандартные и пониженные тарифы);

- фиксированные страховые взносы для фермеров, ИП и частнопрактикующих лиц;

- форма РСВ: сроки сдачи с учетом переноса, заполнение.

Страховые взносы 2020 – что нового?

Читайте самое актуальное!!! Отмена страховых взносов за 2 квартал 2020 года. 172-ФЗ от 08.06.2020 Пониженные страховые взносы для СМСП с 1 апреля 2020 года Перенос сроков уплаты налогов и сдачи налоговой отчетности 2020

Увеличение предельных баз по сумме выплат в пользу работника

Теперь лимиты установлены в новом размере (постановление Правительства РФ от 06.11.2019 № 1407)

| Вид страхования | Предельный размер базы |

|---|---|

| Пенсионное | 1 292 000 рублей |

| Социальное | 912 000 рублей |

| Медицинское | Взносы взимаются со всех облагаемых выплат в пользу работника без ограничения |

Общие тарифы страховых взносов на 2020 год

Общие тарифы страховых взносов

| Наименование тарифа | Код тарифа | Код тарифа c 1 квартала 2020 | Пенсионное | Медицинское | Социальное | Налоговая нагрузка |

|---|---|---|---|---|---|---|

| Общий режим | 01 | 01 | 22 % | 5,1 % | 2,9* % | 30 % |

| Плательщики на УСН | 02 | |||||

| Плательщики на ЕНВД | 03 | |||||

| Общие тарифы при превышении базы | 10 % | 5,1 % | – | 15,1 % |

* На социальное страхование на случай временной нетрудоспособности в отношении выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в РФ (за исключением высококвалифицированных специалистов), в пределах установленной предельной величины базы – 1,8 %.

Пониженные тарифы страховых взносов в 2020 году

С 2020 года вступили в силу новые льготы по страховым взносам, а некоторые отменены.

Пониженные тарифы по взносам не продлили для компаний трех категорий.

- для хозяйственных обществ и партнерств, которые на практике применяют или внедряют результаты интеллектуальной деятельности, исключительные права на которые принадлежат их учредителям либо участникам – бюджетным или автономным научным учреждениям либо бюджетным или автономным образовательным организациям высшего образования;

- организаций и предпринимателей, которые заключили соглашения о технико-внедренческой деятельности и которые производят выплаты сотрудникам, работающим в технико-внедренческих особых экономических зонах или промышленно-производственных особых экономических зонах;

- организаций и предпринимателей, которые заключили соглашения о ведении туристско-рекреационной деятельности и которые производят выплаты тем сотрудникам, кто работает в туристско-рекреационных особых экономических зонах, объединенных решением Правительства в кластер.

С 2020 года эти компании и ИП будут применять общий тариф по страховым взносам (п. 2 ст. 425 НК).

| Код тарифа в 2019 году | Кто применяет | Тарифы в 2020 году | Код тарифа в 2020 году |

|---|---|---|---|

|

04 |

Хозяйственные общества и партнерства, занимающиеся внедрением результатов интеллектуальной деятельности (ХО / ВЖХО / ВПХО) |

|

01 |

|

05 |

Организации и ИП, заключившие с органами управления ОЭЗ соглашения о технико-внедренческой деятельности или о туристско-рекреационной деятельности (ТВЭЗ / ВЖТЗ / ВПТЗ) |

Частичное освобождение от взносов не продлили для компаний трех категорий. Указанные компании, начиная с первого квартала 2020 года, переходят на общий режим уплаты взносов.

| Код тарифа в 2019 году | Кто применяет | Тарифы в 2020 году | Код тарифа в 2020 году |

|---|---|---|---|

|

08 |

Компании и ИП в определенных отраслях, перечисленных в пп.5 п.1 ст.427 НК РФ |

|

01 |

|

09 |

Компании на ЕНВД, занятые фармацевтической деятельностью |

||

|

12 |

ИП на патенте с одним из видов деятельности, перечисленных в пп. 19, 45-48 п.2 ст.346,43 НК РФ |

Пониженные тарифы страховых взносов в 2020 году доступны следующим компаниям.

| Наименование тарифа | Код тарифа | Пенсионное | Медицинское | Социальное | Налоговая нагрузка |

|---|---|---|---|---|---|

| Российские IT-компании: которые разрабатывают и продают программы для ЭВМ и баз данных; оказывают услуги по разработке, адаптации, модификации программ для ЭВМ и баз данных; устанавливают, тестируют и сопровождают программы. | 06 | 8 % | 4 % | 2 % | 14 % |

| Российские организации, которые производят и продают свою анимационную аудиовизуальную продукцию | 18 | ||||

| Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна (кроме судов для хранения и перевалки нефти и нефтепродуктов в морских портах РФ) | 07 | Полностью освобождены от уплаты взносов до 2027 года | |||

| Плательщики страховых взносов, получившие статус участника специального административного района в соответствии с Федеральным законом от 03.08.2018 № 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края», производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна | 19 | ||||

| НКО на УСН с деятельностью в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства и массового спорта (за исключением профессионального) (АСБ / ВЖСБ / ВПСБ) | 10 | 20 % | 0 % | 0 % | 20 % |

| Благотворительные организации на УСН (АСБ / ВЖСБ / ВПСБ) | 11 | ||||

| Организации – участники проекта «Сколково” (ИЦС / ВЖЦС / ВПЦС) в течение 10 лет после получения статуса резидента «Сколково» |

13 | 14 % | 0 % | 0 % | 14 % |

| Организации и ИП – участники СЭЗ Крым и Севастополь (КРС / ВЖКС / ВПКС) в течение 10 лет после получения статуса |

14 | 6 % | 0,1 % | 1,5 % | 7,6 % |

| Организации и ИП – резиденты территории опережающего социально-экономического развития ( ТОР / ВЖТР / ВПТР) в течение 10 лет после получения статуса |

15 | ||||

| Организации и ИП – резиденты свободного порта Владивосток (СПВЛ / ВЖВЛ / ВПВЛ) в течение 10 лет после получения статуса |

16 | ||||

| Организации, включенные в реестр резидентов ОЭЗ в Калининградской области в течение 10 лет после получения статуса |

17 | ||||

Новый расчет суммы дохода для применения пониженных тарифов страховых взносов

Напомним, что согласно ст. 427 НК РФ, использовать пониженные тарифы по страховым взносам могут организации и индивидуальные предприниматели:

- применяющие УСН,

- осуществляющие определенные виды деятельности,

- получающие доход от основного вида деятельности свыше 70% от общего дохода компании.

Формула расчета по доходам осталась прежняя:

Однако, в состав общего дохода компании теперь включаются гранты и кредиты. Таким образом, доля дохода от основного вида деятельности может уменьшиться и компания может лишиться права применения пониженных тарифов по страховым взносам.

Фиксированные страховые взносы для фермеров, ИП и частнопрактикующих лиц в 2020 году

Кто уплачивает фиксированные страховые взносы?

Крестьянские (фермерские) хозяйства, индивидуальные предприниматели, адвокаты, медиаторы, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся частной практикой, не производящие выплаты и иные вознаграждения физическим лицам.

Правила применения фиксированных страховых взносов для ИП и частнопрактикующих лиц

- если величина дохода плательщика за расчетный период не превышает 300 000 рублей – уплачивается фиксированная сумма страховых взносов на пенсионное страхование;

- если величина дохода плательщика за расчетный период превышает 300 000 рублей – уплачивается фиксированная сумма страховых взносов на пенсионное страхование плюс 1,0 процент от суммы дохода плательщика, превышающего 300 000 рублей за расчетный период. При этом размер страховых взносов не может быть больше 8-ми кратного фиксированного размера;

- страховые взносы на медицинское страхование уплачиваются в фиксированном размере независимо от доходов.

Правила применения фиксированных страховых взносов для крестьянских (фермерских) хозяйств

- сумма страховых взносов на пенсионное и медицинское страхование в целом по крестьянскому (фермерскому) хозяйству определяется как произведение фиксированного взноса на количество членов в КФХ, включая главу.

| Платеж | Сумма за 2020 год | Срок уплаты |

|---|---|---|

| Пенсионный обязательный за 2020 год | 32 448 при уровне доходов не более 300 000 руб. | 31.12.2020 |

| 20 318 при уровне доходов не более 300 000 руб. Для ИП из пострадавших отраслей, согласно 172-ФЗ от 08.06.2020 |

31.12.2020 | |

| Пенсионный дополнительный за 2019 год | 1% от доходов более 300 000 руб., максимум – 259 584 руб. | 01.07.2020 |

| Пенсионный дополнительный за 2019 год | 1% от доходов более 300 000 руб., максимум – 259 584 руб. | 01.11.2020 Для ИП из пострадавших отраслей, включенных в реестр СМП, согласно Постановлению №409 от 02.04.2020 |

| Пенсионный дополнительный за 2020 год | 1% от доходов более 300 000 руб., максимум – 259 584 руб. | 01.07.2021 |

| Медицинский за 2020 год | 8 426 | 01.07.2021 |

Подтверждение освобождения от уплаты страховых взносов для ИП и частнопрактикующих лиц

Ранее существовавшая практика теперь закреплена законом: п. 7 ст. 430 НК РФ уточняет, что ИП и частнопрактикующие лица, не имеющие наемных работников и не осуществляющие деятельность по ряду нижеуказанных причин, освобождаются от уплаты страховых взносов при условии представления ими в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов и подтверждающих документов.

Приостановка деятельности может быть связана с:

- прохождением военной службы по призыву;

- уходом за каждым ребенком до достижения им 1,5 лет, но не более 6 лет в общей сложности;

- уходом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживанием вместе с супругами военнослужащих, проходящих военную службу по контракту, в местностях, где не было возможности трудиться, но не более 5 лет в общей сложности;

- проживанием за границей в качестве супругов работников диппредставительств, консульских учреждений, постоянных представительств при международных организациях, торговых представительств в иностранных государствах и т.п., но не более 5 лет в общей сложности.

- скидка 50% на годовую лицензию тарифа «Базовый»

- скидка 80% на годовые лицензии тарифов «Базовый» и «Легкий”

- скидка 30% на аналогичную годовую лицензию тарифа «Корпоративный»

НАШИ СПЕЦИАЛЬНЫЕ ПРЕДЛОЖЕНИЯ

Никогда не работали в СБИС? Вам скидка!

Пользователям Контур-Экстерн, Аргоса и других программ

🔥 Подключение или продление 1С-Отчетности со скидкой до 80% до конца месяца! 🔥

Скидка предоставляется для подключения групп компаний.

👨🚀Оперативное подключение сервиса 1С-Отчетность в день обращения

Отправьте заявку на подключение 1С-Отчетности!

Новая форма расчета по страховым взносам (РСВ) в 2020 году

Федеральная налоговая служба утвердила новую форму расчета по страховым взносам, порядок ее заполнения и электронный формат (приказ ФНС от 18.09.19 № ММВ-7-11/470@). Впервые применить новую форму РСВ нужно при сдаче отчетности за 1 квартал 2020 года.

РСВ 2020 – что новенького?

Появился новый код «Тип плательщика”

В раздел 1 «Сводные данные об обязательствах плательщика страховых взносов” добавлено поле 001 под названием «Тип плательщика (код)”. В нем нужно указать одно из двух значений:

- «1”, если за последние три месяца отчетного (расчетного) периода были выплаты и иные вознаграждения в пользу физлиц;

- «2”, если за последние три месяца отчетного (расчетного) периода выплат и иных вознаграждений в пользу физлиц не было.

- титульный лист,

- раздел 1 без приложений,

- раздел 3 «Персонифицированные сведения о застрахованных лицах”.

Изменены коды тарифов плательщиков

При представлении отчета РСВ за полугодие 2020 года используются дополнительные коды плательщиков, получивших льготы в связи с пандемией коронавируса.

| Новый код тарифа в 2020 году | Для кого предназначен |

|---|---|

| 20 | Для плательщиков страховых взносов, признаваемых СМСП в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации”, применяющие пониженные тарифы страховых взносов на обязательное пенсионное страхование в размере 10,0 процента, в отношении части выплат в пользу застрахованных лиц, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода. Письмо ФНС России от 07.04.2020 N БС-4-11/5850@ |

| 21 | Для плательщиков страховых взносов, применяющих пониженные тарифы страховых взносов в соответствии с положениями Федерального закона N 172-ФЗ Письмо ФНС России от 09.06.2020 N БС-4-11/9527@ |

Начиная с первого квартала 2020 года, на общий режим уплаты взносов переходят компании, ранее применявшие пониженные тарифы. Соответственно, эти компании указывают в РСВ код общего тарифа «01”, независимо от системы налогообложения.

Актуальные коды тарифов плательщиков изложены в приложении №5 к Порядку заполнения формы расчета по страховым взносам.

| Код тарифа в 2019 году | Наименование тарифа | Код тарифа в 2020 году |

|---|---|---|

| 02 | Плательщики страховых взносов по общему тарифу на упрощенной системе налогообложения | 01 |

| 03 | Плательщики страховых взносов по общему тарифу на ЕНВД | |

| 04 | Хозяйственные общества и партнерства, занимающиеся внедрением результатов интеллектуальной деятельности (ХО / ВЖХО / ВПХО) | |

| 05 | Организации и ИП, заключившие с органами управления ОЭЗ соглашения о технико-внедренческой деятельности или о туристско-рекреационной деятельности (ТВЭЗ / ВЖТЗ / ВПТЗ) | |

| 08 | Компании и ИП в определенных отраслях, перечисленных в пп.5 п.1 ст.427 НК РФ | |

| 09 | Компании на ЕНВД, занятые фармацевтической деятельностью | |

| 12 | ИП на патенте с одним из видов деятельности, перечисленных в пп. 19, 45-48 п.2 ст.346,43 НК РФ |

Есть еще одно новшество. В новом бланке расчета код тарифа плательщика нужно проставлять не только в приложении 1 к разделу 1, но также в приложении 2 к разделу 1 (оно посвящено взносам на соцстрахование на случай временной нетрудоспособности и в связи с материнством).

Показатели за последние три месяца суммировать не нужно

| Было | Начиная с отчетности за 1 квартал 2020 |

|---|---|

| В приложениях к разделу 1 в поле «Всего» указывают цифру, которая получается путем сложения того или иного показателя за последние три месяца расчетного (отчетного) периода. Например, в приложении 1 к разделу 1 в подразделе 1.1 в поле «Всего» строки 050 отражают суммарную базу для исчисления пенсионных взносов за последние три месяца. В разделе 3 есть строки 250 и 300 для суммарного отражения выплат и облагаемой базы работника за последние три месяца периода (по обычному тарифу и по дополнительному тарифу соответственно). |

В новой бланке РСВ эти и подобные строки отсутствуют. В приложениях к разделу 1 остались строки, в которых надо указать суммарный показатель с начала года и показатели за каждый из последних трех месяцев отчетного или расчетного периода в отдельности. В разделе 3 сохранены строки для показателей выплат и облагаемой базы за каждый из трех последних месяцев, но складывать эти показатели не нужно. |

Изменен порядок корректировки персональных данных

| Было | Начиная с отчетности за 1 квартал 2020 |

|---|---|

| Если в фамилии, имени, отчестве, номере СНИЛС или ИНН допущена ошибка, страхователь сдает два раздела 3. В первом разделе 3 указывает все неверные сведения, проставляет номер корректировки «1–» и признак застрахованного лица «2» (не является застрахованным лицом). Во втором разделе 3 указывает верные сведения, проставляет номер корректировки «0–» и признак застрахованного лица «1» или «2». Такой порядок изложен в письме ФНС России от 26.12.18 № БС-4-11/25634. |

В обновленной форме раздела 3 отсутствуют такие показатели, как номер корректировки и признак застрахованного лица. Вместо них добавлено новое поле 010 под названием «Признак аннулирования сведений о застрахованном лице». Именно оно используется при корректировке персональных данных. Если фамилия, имя, отчество, ИНН или СНИЛС отражены с ошибкой, необходимо представить два раздела 3: аннулирующий и исправленный. Первый раздел 3 (аннулирующий)

Второй раздел 3 (исправленный)

|

Если филиал закрыт или лишен полномочий по начислению выплат

Введен новый код для организаций, которые в течение года лишили филиал или другое обособленное подразделение полномочий по начислению выплат физлицам, либо вовсе его закрыли.

Cдавать РСВ за закрытое подразделение или подразделение, лишенное указанных полномочий, должна головная компания. При этом возможны два варианта сдачи:

- Сдать исходный РСВ за период, в котором подразделение было закрыто или лишено полномочий, и по этой причине не успело отчитаться за себя самостоятельно. В расчет включаются сведения по работникам как головной организации, так и упомянутого выше подразделения (письмо ФНС от 29.03.18 № ГД-4-11/6000).

- Сдать уточнения за прошлые периоды, когда подразделение еще само представляло отчетность. В «уточненку» следует включить данные только по этому подразделению.

Нововведения касаются уточненного РСВ, который головная организация сдает за прошлые периоды (когда подразделение еще не было закрыто или лишено полномочий и отчитывалось самостоятельно). При уточнении расчета за первый квартал 2020 года и более поздние периоды на титульном листе необходимо проставлять код «9» (коды форм реорганизации (ликвидации) организации, лишения полномочий (закрытия) обособленного подразделения изложены в приложение № 2 к новому порядку заполнения формы РСВ).

Плюс к этому на титульном листе необходимо проставить ИНН и КПП закрытого или лишенного полномочий подразделения.

Все изменения в форме РСВ в отдельной статье

Сроки сдачи расчета по страховым взносам (РСВ) в 2020 году

| За какой период сдаем | Крайний срок сдачи |

|---|---|

| за 2019 год | 30.01.2020 |

| 1 квартал 2020 | 15.05.2020 Перенос срока сдачи утвержден Постановлением №409 от 02.04.2020 |

| 1 полугодие 2020 | 30.07.2020 |

| 9 месяцев 2020 | 30.10.2020 |

| за 2020 год | 30.01.2021 |