Общий порядок присоединения

На данный момент порядок присоединения юридических лиц регламентируется нормами ГКУ, Закона № 2275 (для обществ с ограниченной ответственностью (далее – ООО) и обществ с дополнительной ответственностью) и Закона № 514 (для акционерных обществ).

Присоединение является одним из видов реорганизации юридического лица, в результате которой присоединяемое юридическое лицо прекращается. При этом имущество, права и обязанности переходят к правопреемнику – лицу, к которому оно присоединяется (ч. 1 ст. 104 ГКУ).

Аналогично процедура присоединения определена и в «профильных» нормативах. Так, в соответствии с ч. 1 ст. 50 Закона № 2275 присоединением является прекращение одного или нескольких обществ с передачей им (ими) согласно передаточному акту всего своего имущества, всех прав и обязанностей другому хозяйственному обществу – правопреемнику.

Присоединением акционерного общества признается прекращение акционерного общества (нескольких обществ) с передачей им (ими) согласно передаточному акту всего своего имущества, прав и обязанностей другому акционерному обществу – правопреемнику (ч. 1 ст. 84 Закона № 514).

Присоединение юридического лица осуществляется по решению его участников или органа юридического лица, уполномоченного на это учредительными документами, а в случаях, предусмотренных законом, – по решению суда или соответствующих органов государственной власти (ч. 1 ст. 106 ГКУ).

Обратите внимание: с 17.06.2018 действуют новые ограничения на проведение процедуры реорганизации. В частности, в соответствии с ч. 2 ст. 104 ГКУ юридическое лицо, которое не вправе распределять прибыль между участниками, не может быть реорганизовано, если среди правопреемников есть юридическое лицо, наделенное таким правом. Если среди правопреемников есть юридическое лицо, которое не вправе распределять прибыль между участниками, решение о реорганизации общества, наделенного таким правом, принимается единогласно общим собранием участников, в котором приняли участие все участники общества.

Юридическое лицо, которое не вправе распределять имущество между участниками, в частности в случае ликвидации, не может быть реорганизовано, если среди правопреемников есть юридическое лицо, наделенное таким правом. Если среди правопреемников есть юридическое лицо, которое не вправе распределять имущество между участниками, решение о реорганизации общества, наделенного таким правом, принимается единогласно общим собранием участников, в котором приняли участие все участники общества (ч. 3 ст. 104 ГКУ).

Не имеют права распределять прибыль и имущество между участниками неприбыльные (непредпринимательские, некоммерческие) организации. Поэтому такие организации не могут быть присоединены к коммерческим предприятиям.

При присоединении действуют следующие нормы:

– кредитор может требовать от прекращающегося юридического лица, выполнение обязательств которого не обеспечено, прекращения или досрочного выполнения обязательства, или обеспечения выполнения обязательства, кроме случаев, предусмотренных законом (ч. 1 ст. 107 ГКУ);

– по истечении срока для предъявления требований кредиторами и после удовлетворения или отклонения этих требований комиссия по прекращению юридического лица составляет передаточный акт, который должен содержать положение о правопреемстве в отношении всех обязательств прекращаемого юридического лица, относительно всех его кредиторов и должников, включая обязательства, оспариваемые сторонами (ч. 2 ст. 107 ГКУ).

Особенности присоединения ООО

Решение о присоединении в ООО принимается общим собранием участников (п. 13 ч. 2 ст. 30 Закона № 2275). При этом такое решение не может приниматься путем опроса (п. 3 ч. 2 ст. 36 Закона № 2275).

Общество прекращается в результате передачи всего своего имущества, всех прав и обязанностей другим хозяйственным обществам – правопреемникам, в частности, путем присоединения (ч. 1 ст. 48 Закона № 2275).

Доли участников в уставном капитале общества, прекращаемого в результате присоединения, конвертируются в доли участников в уставном капитале общества-правопреемника с сохранением соотношения между долями участников, которое существовало в прекратившемся обществе, в пределах совокупной доли таких участников в уставном капитале общества-правопреемника (ч. 3 ст. 54 Закона № 2275).

Покажем это на примерах.

Условие:

Решение:

После присоединения уставный капитал ООО «Добробут» составит 11 млн грн = 10 млн грн + 1 млн грн, при этом доли каждого участника в гривневом эквиваленте останутся прежними.

Так, совокупная доля участников прекратившегося ООО «Злагода» в уставном капитале общества-правопреемника (ООО «Добробут») составит 1 млн грн, при этом пропорции участников Г, Д и С в этой доле сохранятся.

В общем уставном капитале ООО «Добробут» размер долей всех участников в гривневом эквиваленте тоже сохранится, а вот пропорции изменятся. В частности, участникам будут принадлежать следующие доли:

участнику А – 5 млн грн, или 5 млн грн / 11 млн грн х 100 = 45,45 %;

участнику Б – 2 млн грн, или 2 млн грн / 11 млн грн х 100 = 18,18 %;

участнику В – 3 млн грн, или 3 млн грн / 11 млн грн х 100 = 27,27 %;

участнику Г – 400 тыс. грн, или 400 тыс. грн / 11 млн грн х 100 = 3,64 %;

участникам Д и С – по 300 тыс. грн, или 300 тыс. грн / 11 млн грн х 100 = 2,73 %.

Итого, в процентном отношении доли всех участников составят: 100 % = 45,45 % + 18,18 % + 27,27 % + 3,64 % + 2,73 % + 2,73 %.

Ситуация усложняется, если в каком-то из ООО (к которому присоединяются или которое присоединяется) есть доля другого ООО. Для таких ситуаций положения ч. 2 ст. 50 Закона № 2275 предусматривают, что если обществу, к которому осуществляется присоединение, принадлежит доля в уставном капитале присоединяемого общества, такая доля не учитывается для определения размера уставного капитала общества в результате присоединения.

Условие:

Решение:

При этом совокупная доля участников прекратившегося ООО «Злагода» в уставном капитале общества-правопреемника (ООО «Добробут») составит 600 тыс. грн.

В общем уставном капитале ООО «Добробут» размер долей всех участников составит:

участник А – 5 млн грн, или 5 млн грн / 10,6 млн грн х 100 = 47,17 %;

участник Б – 2 млн грн, или 2 млн грн / 10,6 млн грн х 100 = 18,87 %;

участник В – 3 млн грн, или 3 млн грн / 10,6 млн грн х 100 = 28,30 %;

участники Д и С – по 300 тыс. грн, или 300 тыс. грн / 10,6 млн грн х 100 = 2,83 %.

Итого, в процентном отношении доли всех участников составят: 100 % = 47,17 % + 18,87 % + 28,30 % + 2,83 % + 2,83 %.

Согласно ч. 2 ст. 50 Закона № 2275, если обществу, которое присоединяется, принадлежит доля в уставном капитале общества, к которому осуществляется присоединение, такая доля не учитывается для определения размера уставного капитала общества в результате присоединения.

Условие:

Решение:

При этом совокупная доля участников прекратившегося ООО «Злагода» в уставном капитале общества-правопреемника (ООО «Добробут») составит 1 млн грн, а пропорции участников Г, Д и С в этой доле сохранятся.

В общем уставном капитале ООО «Добробут» размер долей всех участников составит:

участник Б – 2 млн грн, или 2 млн грн / 6 млн грн х 100 = 33,33 %;

участник В – 3 млн грн, или 3 млн грн / 6 млн грн х 100 = 50,00 %;

участник Г – 400 тыс. грн, или 400 тыс. грн / 6 млн грн х 100 = 6,67 %;

участники Д и С – по 300 тыс. грн, или 300 тыс. грн / 6 млн грн х 100 = 5,00 %.

Итого, в процентном отношении доли всех участников составят: 100 % = 33,33 % + 50,00 % + 6,67 % + 5,00 % + 5,00 %.

Бухгалтерский учет данных операций продемонстрирован в статье «Присоединение предприятий: бухгалтерский учет у сторон».

А в целом во избежание недоразумений сторонам имеет смысл воспользоваться нормами ч. 1 ст. 53 Закона № 2275, которые предусматривают следующее: общества, которые принимают участие в прекращении, могут заключить договор о прекращении, который будет определять условия передачи имущества, прав и обязанностей юридическим лицам – правопреемникам, размер долей каждого участника в уставном капитале каждого юридического лица – правопреемника или коэффициенты конвертации долей в акции (если правопреемниками являются акционерные общества), состав органов юридических лиц – правопреемников и другие условия прекращения.

В то же время очевидно, что при заключении такого договора следует учитывать вышеприведенные нормы Закона № 2275 в отношении процедуры конвертации долей.

Кроме того, нужно принять во внимание, что по новым правилам ч. 1 ст. 55 Закона № 2275 в течение 30 дней с даты принятия решения о присоединении последним из обществ, которые принимают участие в присоединении, каждое общество обязано в письменном виде уведомить об этом всех известных ему кредиторов и опубликовать в органе печати, в котором публикуются данные о государственной регистрации юридических лиц, сообщение о принятом решении.

Кредитор такого общества, требования которого к обществу не обеспечены договором обеспечения, в течение 30 дней с даты направления ему уведомления или с даты опубликования сообщения имеет право обратиться с письменным требованием об осуществлении на выбор общества одного из следующих действий (ч. 2 ст. 55 Закона № 2275):

1) предоставления обеспечения выполнения обязательства;

2) досрочного прекращения или выполнения обязательства (обязательств) перед кредитором и возмещения убытков, если иное не установлено договором между обществом и кредитором.

Если кредитор не обратился к обществу в установленный срок с письменным требованием, считается, что он не требует от общества совершения дополнительных действий относительно обязательства (обязательств) перед ним (ч. 3 ст. 55 Закона № 2275).

В то же время в ч. 5 ст. 105 ГКУ используются иные сроки. В частности, предусмотрено, что срок заявления кредиторами своих требований к юридическому лицу, которое прекращается, не может составлять менее двух и более шести месяцев. Однако есть основания полагать, что применительно к процедуре присоединения в ООО ориентироваться следует на сроки, установленные специальным нормативным актом (Законом № 2275).

Прекращение общества не может быть завершено до удовлетворения требований, заявленных кредиторами (ч. 4 ст. 55 Закона № 2275).

Как зарегистрировать изменения

В случае присоединения юридических лиц осуществляется государственная регистрация прекращения юридических лиц, которые прекращаются в результате присоединения, и государственная регистрация изменений к сведениям, содержащимся в Едином государственном реестре юридических лиц, физических лиц – предпринимателей и общественных формирований (далее – Единый госреестр), относительно правопреемства юридического лица, к которому присоединяются. Присоединение считается завершенным с даты государственной регистрации изменений к сведениям, содержащимся в Едином госреестре, относительно правопреемства юридического лица, к которому присоединяются (ч. 7 ст. 4 Закона № 755).

Для государственной регистрации прекращения юридического лица в результате его реорганизации после окончания процедуры прекращения, но не ранее окончания срока заявления требований кредиторами, подаются следующие документы (ч. 14 ст. 17 Закона № 755):

1) заявление о государственной регистрации прекращения юридического лица в результате его реорганизации;

2) экземпляр оригинала (нотариально удостоверенная копия) передаточного акта;

3) справка архивного учреждения о принятии документов, которые в соответствии с законом подлежат долгосрочному хранению;

4) документы для государственной регистрации изменений к сведениям о юридическом лице, содержащимся в Едином госреестре, определенные ч. 4 ст. 17 Закона № 755, в частности следующие:

– заявление о государственной регистрации изменений к сведениям о юридическом лице, содержащимся в Едином госреестре;

– экземпляр оригинала (нотариально удостоверенная копия) решения уполномоченного органа управления юридического лица об изменениях, которые вносятся в Единый госреестр;

– документ, подтверждающий регистрацию иностранного лица в стране его местонахождения (выписка из торгового, банковского, судебного реестра и т. п.), – в случае изменений, связанных с вхождением в состав учредителей юридического лица иностранного юридического лица;

– документ об уплате административного сбора в размере 0,3 прожиточного минимума для трудоспособных лиц (на момент написания статьи – 552,3 грн), плюс за направление определенным лицам выписки из Единого госреестра – административный сбор 18,41 грн за каждое такое лицо;

– учредительный документ юридического лица в новой редакции – в случае внесения изменений, содержащихся в учредительном документе;

– экземпляр оригинала (нотариально удостоверенная копия) решения уполномоченного органа управления юридического лица о выходе из состава учредителей (участников) и/или заявление физического лица о выходе из состава учредителей (участников), подлинность подписи на котором нотариально засвидетельствована, и/или договора, другого документа о переходе или передаче доли учредителя (участника) в уставном (складочном) капитале (паевом фонде) юридического лица, и/или решение уполномоченного органа управления юридического лица о принудительном исключении из состава учредителей (участников) юридического лица или ксерокопия свидетельства о смерти физического лица, судебное решение о признании физического лица безвестно отсутствующим – в случае внесения изменений, связанных с изменением состава учредителей (участников) юридического лица;

– заявление об избрании юридическим лицом упрощенной системы налогообложения и/или регистрационное заявление о добровольной регистрации плательщиком НДС, и/или заявление о включении в Реестр неприбыльных учреждений и организаций по формам, утвержденным в соответствии с законодательством, – по желанию заявителя в случае внесения в учредительные документы изменений, влияющих на систему его налогообложения;

– отчет о результатах эмиссии акций в случае, предусмотренном абз. 3 и 4 п. 48 ч. 2 ст. 9 Закона № 755;

– отчет об оценке имущества в случае, предусмотренном абз. 7 п. 48 ч. 2 ст. 9 Закона № 755.

Также на данную тему читайте статьи:

«Присоединение предприятий: налоговый учет у присоединяемого лица»;

«Присоединение предприятий: налоговый учет у правопреемника»;

«Присоединение предприятий: бухгалтерский учет у сторон»;

«Присоединение предприятий: доля в ООО принадлежит физическому лицу».

Содержание

- Что такое реорганизация юридического лица в форме преобразования?

- С чего начинать преобразование юридического лица?

- Порядок преобразования юридического лица

- Как происходит создание юридического лица путем преобразования?

- Прекращение деятельности юридического лица путем реорганизации в форме преобразования, что это значит?

- Документы при преобразовании юридического лица

- Протокол о реорганизации юридического лица – образец

- Пошаговая инструкция реорганизации в форме преобразования в 2020 году

- В случае изменения наименования организации − это реорганизация?

- Последствия реорганизации юридического лица в форме преобразования

- Уведомление о реорганизации в форме преобразования − образец

- Текущая ситуация

- Природа конфликта

- Что поменяется

- В сухом остатке

- Новые записи:

Что такое реорганизация юридического лица в форме преобразования?

Преобразование, как форма реорганизации юридического лица, – это процесс изменения его организационно-правовой формы. Такой инструмент предусмотрен п. 5 ст. 57 Гражданского Кодекса РФ. То есть у юридического лица остаются все права и обязанности, которые были у него перед другими субъектами хозяйственной деятельности, что были до реорганизации в форме преобразования.

С чего начинать преобразование юридического лица?

Как и другие формы реорганизации, преобразование начинается с принятия соответствующего решения на общем собрании участников ООО (на общем собрании держателей акций в АО). Им предстоит определить, какой будет организационно-правовая форма преобразованного юридического лица. После этого обязательно необходимо уведомить о предстоящем преобразовании следующих лиц:

- налоговую службу, которая расположена по адресу регистрации юридического лица (налоговый орган вправе назначать выездные ревизии после получения уведомления о преобразовании);

- всех кредиторов и партнеров;

- банк, в котором открыт расчетный счет.

Регистрирующий орган (ИФНС) в течение трех дней с момента принятия решения о реорганизации уведомляется по форме № Р12003. С уведомлением подается также и принятое решение о данной процедуре.

Порядок преобразования юридического лица

Как происходит создание юридического лица путем преобразования?

При реорганизации в форме преобразования всегда в итоге появляется новое юридическое лицо, у которого меняется форма собственности. В преобразовании всегда изначально участвует только одна компания, которая по завершении процедуры реорганизации просто перестает существовать. На ее месте появляется новое предприятие, с измененной формой собственности.

При этом вновь созданное лицо принимает на свой баланс все имущество своего предшественника, а также его обязательства, задолженности и т. д. Учредителями у вновь созданного юридического лица являются те же, что были у его предшественника.

Прекращение деятельности юридического лица путем реорганизации в форме преобразования, что это значит?

Любые виды реорганизации (кроме выделения), в том числе и преобразование юридического лица, являются формой прекращения деятельности юридического лица. Несмотря на то, что при преобразовании юридического лица у него появляется правопреемник, оно прекращает свою деятельность. Это значит, что в ЕГРЮЛ вносятся сведения о прекращении деятельности юридического лица.

Получить консультацию

Получить консультацию

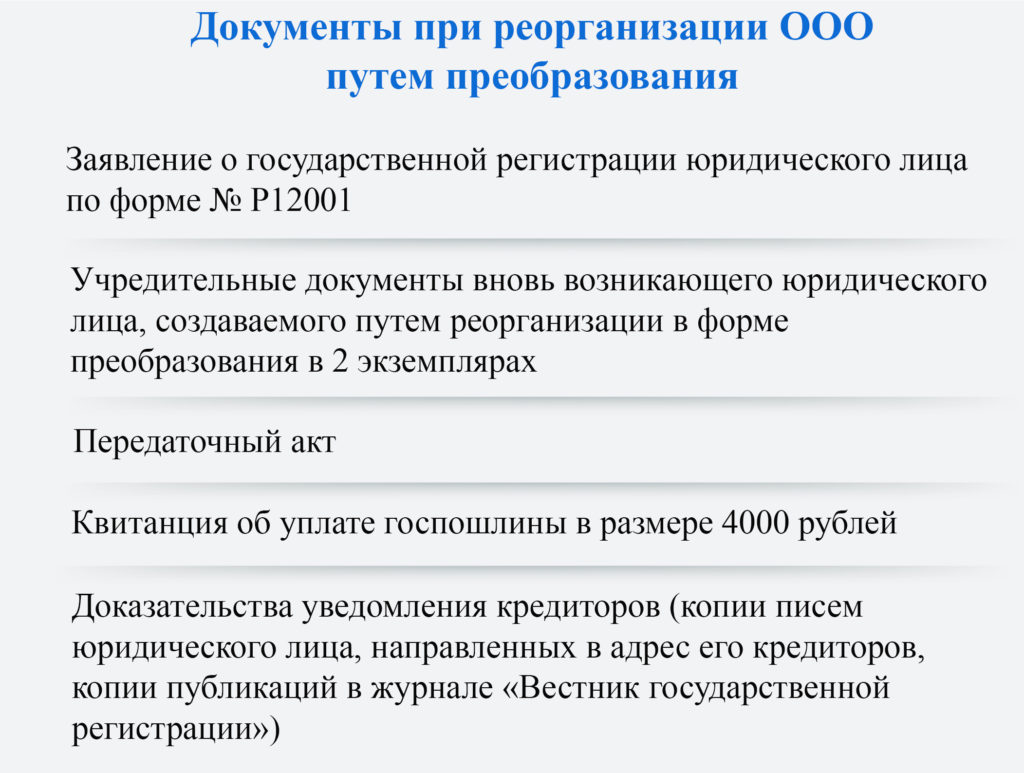

Документы при преобразовании юридического лица

Налоговая инспекция, получив сообщение о предстоящем преобразовании юридического лица, вносит сведения в ЕГРЮЛ относительно того, что юрлицо находится в процессе реорганизации. Для этого в ИФНС по месту регистрации ООО подается следующий пакет документов:

- заполненное заявление № Р12001, его образец можно взять непосредственно в налоговой или на официальном сайте ФНС;

- решение собрания учредителей (акционеров) о реорганизации юридического лица;

- учредительные документы юридического лица;

- акт передачи имущества от преобразуемого лица к вновь созданному (передаточный акт);

- копии документов, которые являются подтверждением уведомлений кредиторам, к примеру, письма контрагентам, обязательные публикации в специальном журнале – «Вестник государственной регистрации»;

- квитанция об уплате государственного сбора за реорганизацию (в размере 4000 рублей), при подаче документов в электронном виде − не уплачивается.

Протокол о реорганизации юридического лица – образец

Скачать пример протокола о реорганизации в форме преобразования

Пошаговая инструкция реорганизации в форме преобразования в 2020 году

- Начинается процесс преобразования с подготовительного этапа. Это те действия, которые предпринимаются до проведения общего собрания участников предприятия. Потребуется провести инвентаризацию всего имущества и активов компании, а также подготовить акт передачи. Желательно до начала собрания иметь проект Устава будущего предприятия, которое образуется после преобразования.

- Следующий этап – общее собрание учредителей ООО. На нем всеми собственниками бизнеса обговаривается вопрос в необходимости проведения процедуры. В том случае, если решение будет принято, то в течение трех дней со дня принятия ими такого решения, уведомляется ИФНС.

- Уведомление органа регистрации. По форме Р12003 извещается налоговая, а также вместе с этим заявлением представляется решение, принятое на общем собрании.

- В письменном виде уведомляются контрагенты.

- Дважды с периодичностью 1 раз в мес. следует опубликовать информацию о реорганизации в «Вестнике государственной регистрации». В этой публикации указывает форма процедуры, а также то, что кредиторы имеют право выдвигать свои претензии.

- Уведомление всех сотрудников о предстоящем преобразовании. Реорганизация не является причиной для увольнения трудового коллектива. Однако в случае нежелания работника продолжать трудиться в предприятии новой формы собственности, он может расторгнуть трудовые отношения в одностороннем порядке. Стоит отметить, что сотрудник при самовольном увольнении из-за реорганизации не получит выходного пособия.

- Представление необходимых документов для государственной регистрации в ИФНС. Такими документами являются заявление по форме Р12001, квитанция об уплате государственной пошлины (при подаче электронных форм документации не нужно госпошлину уплачивать), передаточный акт, учредительные документы.

- Завершается процедура получением подтверждения о создании новой организации и прекращении деятельности старой.

Обязательно необходимо поменять печать фирмы на новую, переоформить сотрудников (внести в трудовые книжки изменения). А также понадобится стать на учет в Управлении статистики и внести изменения в расчетную документацию, банковские счета и другие документы.

В случае изменения наименования организации − это реорганизация?

Ситуация, когда необходимо поменять фирменное имя компании случается довольно часто. Изменение наименования юридического лица не является реорганизацией. Для того чтобы поменять название необязательно начинать процесс преобразования. Смена наименования также влечет внесение изменение в правоустанавливающие документы юрлица (ООО), но не меняет организационно-правовой формы организации.

Во время ведения хозяйственной деятельности предприятием может возникнуть необходимость в изменении его наименования. Это может быть связано с интересами бизнеса или, например, быть обязательным для выполнения решения суда. А также организация могла допустить определенные ошибки, когда было присвоено наименование. В любом из перечисленных случаев необходимо изменить название, что делается через государственные органы без начала процесса реорганизации.

Последствия реорганизации юридического лица в форме преобразования

Основным правовым последствием реорганизации юрлица является правопреемство. Это значит, что все права и обязанности от старой организации в том же самом виде переходят ко вновь созданному лицу. Все договоры, которые были заключены до начала процедуры, останутся действительными, перезаключить их не нужно.

Правопреемство характерно также и по налоговым обязательствам. То есть правопреемник будет оплачивать все налоговые взносы и подавать соответствующую отчетность, в том числе и за преобразованное юридическое лицо. Такие последствия реорганизации предусмотрены в ст. 50 Налогового Кодекса РФ.

Уведомление о реорганизации в форме преобразования − образец

Скачать образец формы Р12003 при преобразовании

У вас есть вопросы? Напишите нам

Федеральный закон от 29 сентября 2019 года № 325-ФЗ внес немало изменений. Джавид Эйюбов, юрист компании КСК групп, изучил историю многолетней проблемы и рассказал, как теперь нужно поступать бухгалтерам с НДС в случае реорганизации бизнеса.

Налог на добавленную стоимость в свое время позволял незаконно снижать фискальную нагрузку путем применения различных схем по оптимизации, с которыми боролась ФНС: обязанности необходимо исполнять надлежащим образом, а не искать пути их обхода — тут всё ясно. Но с откровенно спорными моментами доначисления налогов в связи с определенной позицией ФНС не все так просто.

С одной стороны есть Служба, которая считает в определенных случаях необходимой уплату налогов, с другой стороны – суды, которые защищают в спорных ситуациях права налогоплательщиков и не позволяют доначислять НДС лишь по формальным основаниям. Одним из таких камней преткновения до недавнего времени был вопрос о восстановлении НДС после реорганизации.

Суды фактически сформировали свою позицию по данному вопросу, которая кратко заключалась в следующем: если целью реорганизации является оптимизация НДС, то есть получение необоснованной налоговой выгоды, то налог подлежит восстановлению и уплате в бюджет; но если реорганизация происходит в рамках нормальной бизнес-деятельности компании и имеет деловую цель, то НДС не подлежит восстановлению. Это логично, ведь любая необоснованная налоговая выгода незаконна и необходимо доплатить сэкономленные деньги. В то же время наличие деловой цели реорганизации доказывала обоснованность позиции компании об отсутствии необходимости восстанавливать НДС. Однако ситуация поменялась с изменениями в НК РФ, хоть оптимисты инадеялись, что законодатель станет на сторону бизнеса.

Текущая ситуация

Налоговый кодекс предусматривает восстановление НДС, ранее принятого к вычету компаний. Без учета нововведений перечень таких случаев выглядит следующим образом.

- Организация передает имущество (НМА, имущественные права) в качестве вклада в уставный капитал другой компании. Налогоплательщику необходимо восстановить сумму ранее принятого к вычету НДС, за исключением случаев передачи основных средств или НМА, восстанавливается сумма НДС, пропорциональная остаточной (балансовой) стоимости актива без учета переоценки. Восстановленную сумму НДС принимающая организация предъявляет к вычету, разумеется, при надлежащем документальном оформлении (подп. 1 п. 3 ст. 170 НК РФ).

- Налогоплательщик начинает использовать имущество в операциях, которые не облагают НДС. Налог восстанавливается аналогично вышеуказанному порядку (подп. 2 п. 3 ст. 170 НК РФ).

- Компания переходит на спецрежимы: УСН, ЕНВД, ПСН – в этом случае ей необходимо восстановить налог в квартале, предшествующем переходу на спецрежим (абз. 9 п. 3 ст. 170 НК РФ).

- При получении товаров (работ, услуг), за которые предприятием ранее был перечислен аванс, или в случае возврата поставщиком ранее перечисленного аванса (подп. 3 п. 3 ст. 170 НК РФ).

- В случае уменьшения стоимости полученных компанией от поставщика товаров (работ, услуг) или уменьшения их количества. Налогоплательщику необходимо восстановить разницу между суммами налога, исчисленными исходя из стоимости товаров (работ, услуг) до и после уменьшения их стоимости или количества (подп. 4 п. 3 ст. 170 НК РФ). Обязанность по восстановлению НДС наступает в квартале, в котором получены первичные документы, устанавливающие стоимость товаров (работ, услуг), или в квартале получения корректировочного счетафактуры (подп. 4 п. 3 ст. 170 НК РФ).

- При получении организацией субсидии из бюджета на возмещение затрат, связанных с оплатой приобретенных товаров (работ, услуг), с учетом НДС или на возмещение затрат по уплате налога при ввозе товаров на территорию РФ (подп. 6 п. 3 ст. 170 НК РФ).

- Если компания использует активы для совершения операций, облагаемых по налоговой ставке 0% (п. 9 ст. 167, п. 3 ст. 172 НК РФ).

Изменения внесены, и они оказались в пользу государства, чо было ожидаемо, ведь Минфин и ФНС с завидным упорством придерживались своей точки зрения и продвигали свои идеи, несмотря на положительную для налогоплательщиков судебную практику. И еще в 2012 году ФНС в своем письме от 14 марта 2012 года № ЕД-4-3/4270@ сообщала, что прорабатывает предложения по внесению изменений и дополнений в главу 21 НК РФ, предусматривающую специальный порядок восстановления сумм НДС, принятых к вычету реорганизуемой организацией, в случаях, когда правопреемники переходят на специальные режимы налогообложения.

Природа конфликта

Вроде бы споров возникать не должно. Но, разумеется, не все так просто – налоговики пытаются дополнительно навязать обязанность по восстановлению НДС там, где закон этого не предписывает (например, письмо Минфина России от 3 мая 2018 г. № 03-07-11/29894). В результате чего и возникла спорная ситуация по восстановлению НДС в случае реорганизации. Проблема заключается в том, что налогоплательщику приписывали необходимость восстановления НДС, хотя в НК РФ прямой обязанности по восстановлению налога после реорганизации не установлено. Компания проводит реорганизацию не в целях ухода от налогообложения, а преследуя определенные законные цели.

Что поменяется

Федеральный закон от 29 сентября 2019 года № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» внес корректировки в статью 170 НК РФ. Начиная с 1 января 2020 года у налогоплательщиков-правопреемников реорганизованных организаций есть обязанность по восстановлению НДС в определенных случаях.

Рассмотрим основные новшества. Подпунктом «б» пункта 2 статьи 2 Закона № 325-ФЗ в статью 170 НК РФ введен пункт 3.1 со следующими случаями восстановления НДС правопреемниками:

- при использовании полученных от реорганизованной организации товаров (работ, услуг), имущественных прав в операциях, которые не облагаются НДС. Данное правило налоговики давно применяли в своей деятельности. См., например, письмо Минфина России от 3 мая 2018 года № 03-07-11/29894;

- в случае если реорганизованная организация в качестве приобретателя перечислила аванс и заявила с него вычет по НДС, а отгрузка товара (либо возврат аванса при расторжении/изменении договора) осуществляется уже непосредственно правопреемнику;

- при уменьшении стоимости товаров, приобретенных реорганизованной организацией.

Также установлено, на основании каких документов восстанавливается НДС:

- на основании счетов-фактур (их копий), выставленных правопреемнику и прилагаемых к передаточному акту или разделительному балансу;

- при отсутствии у правопреемника счетов-фактур восстановление сумм налога производится на основании бухгалтерской справки-расчета с применением налоговых ставок, действовавших на момент приобретения товаров (работ, услуг), имущественных прав, основных средств.

Стоимость, на основании которой восстанавливается сумма налога, определяется согласно действующим правилам. При наличии счетов-фактур: исходя из стоимости, указанной в них, а в отношении ОС и НМА – в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки. При отсутствии счетов фактур: исходя из стоимости, указанной в бухгалтерской справкерасчете, а в отношении ОС и НМА – в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки, указанной в передаточном акте или разделительном балансе.

В сухом остатке

Итак, вопрос решен, к сожалению, но ожидаемо – в пользу бюджета. И остаётся задуматься лишь о том: не возникнет ли аналогичная ситуация по другим спорным вопросам? Например, по выплате дивидендов имуществом (движимым и/или недвижимым). Суды опять на стороне налогоплательщиков, так как фактически реализации нет, а значит, и причин платить НДС не возникает. Ведь нет гарантий, что в ближайшем будущем не примут еще какие-либо изменения, которые добавят новые налоговые обязательства и еще больше ограничат в действиях налогоплательщиков.

Присоединение — одна из форм реорганизации юридического лица. При присоединении активы и обязательства присоединяемой организаций передаются другой существующей организации. При этом сама присоединяемая организация ликвидируется.

Термин «Присоединение» на английском языке — Merger.

Существует пять форм реорганизации юридического лица — Слияние, Присоединение, Разделение, Выделение, Преобразование (ст. 57 ГК РФ).

Слияние и присоединение приводит к объединению активов и обязательств (бизнесов) двух и более юридических лиц в одно юридическое лицо. Разница между этими формами в том, что при слиянии все активы и обязательства ранее существовавших лиц переходят к вновь созданной организации (ранее существовавшие ликвидируются). При присоединении все активы и обязательства юридических лиц переходят к одному из них. Остальные юридические лица ликвидируются.

Пример слияния

Происходит реорганизация в форме слияния Организации 1 и Организации 2. В результате реорганизации имущество и обязательства обеих организаций переходят к вновь созданной Организации 3, а Организации 1 и 2 ликвидируются.

Пример присоединения

Происходит реорганизация в форме присоединения Организации 2 к Организации 1. В результате реорганизации имущество и обязательства Организации 2 переходят к Организации 1, а Организация 2 ликвидируются.

При реорганизации происходит так называемое универсальное правопреемство, смысл которого в том, что имущество и обязательства переходят в неизменном виде как единое целое и в один и тот же момент (ст. 129, 1110 ГК РФ).

Статья 58 ГК РФ «Правопреемство при реорганизации юридических лиц» определяет:

«1. При слиянии юридических лиц права и обязанности каждого из них переходят к вновь возникшему юридическому лицу.

2. При присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица.»

Юридическое лицо считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации юридических лиц, создаваемых в результате реорганизации (п. 4 ст. 57 ГК РФ).

При реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица (п. 4 ст. 57 ГК РФ).

Порядок присоединения смотрите в разделе Процедура реорганизации.

Налогообложение

При присоединении одного юридического лица к другому юридическому лицу правопреемником присоединенного юридического лица в части исполнения обязанности по уплате налогов признается присоединившее его юридическое лицо (п. 5 ст. 50 НК РФ).

Нормативные акты по теме

Гражданский кодекс Российской Федерации (ГК РФ)

Трудовой кодекс Российской Федерации (ТК РФ)

Налоговый кодекс Российской Федерации (НК РФ)

Федеральный закон от 26.12.1995 N 208-ФЗ «Об акционерных обществах».

Федеральный закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью».

Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утв. Приказом Минфина РФ от 20.05.2003 N 44н

Принятию решения о слиянии или присоединении предшествует заключение участвующими в реорганизации обществами соответствующего договора, устанавливающего порядок и условия такой реорганизации. Правовую основу договора о слиянии / присоединении составляют п.3 ст.16 и п.3 ст.17 Закона об АО, устанавливающие основные требования к содержанию соответствующих договоров. Анализ указанных норм позволяет говорить об идентичности принципов, используемых при данных формах реорганизации. Порядок и условия слияния и присоединения обществ с ограниченной ответственностью также определяется соответствующим договором, при этом содержание данного договора законом об ООО не регламентируется. Необходимость заключения договора о слиянии следует из п. 3 ст. 52 Закона об ООО, а о присоединении- из п. 2 ст. 53.

По своей правовой природе договор о слиянии / присоединении является договором о совместной деятельности. Как было указано выше, его основной задачей является регламентация процедуры реорганизации. При этом данный договор не является учредительным документом.

Договор о слиянии / присоединении утверждается общим собранием участников (акционеров) каждого из реорганизуемых обществ и подписывается лицом, исполняющим полномочия единоличного исполнительного органа таких обществ.

Договор о слиянии / присоединении должен содержать положения, определяющие:

-сведения о реорганизуемых обществах;

-сведения об образуемом обществе;

— порядок и условия слияния (присоединения);

— порядок конвертации акций каждого общества;

— количество членов совета директоров создаваемого общества, избираемых каждым реорганизуемым обществом (если необходимо);

— список членов ревизионной комиссии или указание о ревизоре создаваемого общества;

— список членов коллегиального исполнительного органа создаваемого общества;

— указание о лице, осуществляющем функции единоличного исполнительного органа создаваемого общества;

— сведения о регистраторе.

Применительно к перечисленным лицам договор о слиянии / присоединении должен содержать:

— для физических лиц (включая аудитора, осуществляющего аудиторскую деятельность без образования юридического лица) — имя, данные документа, удостоверяющего личность (серия и (или) номер документа, дата и место его выдачи, орган, выдавший документ);

— для управляющей организации и аудиторской организации- наименование, сведения о месте нахождения;

Допускается включение перечисленных сведений как в договор, так и в решение о реорганизации.

Договором о слиянии / присоединении может быть предусмотрен особый порядок совершения реорганизуемым обществом отдельных сделок и (или) видов сделок или запрет на их совершение с момента принятия решения о реорганизации общества и до момента ее завершения (п. 7. ст. 15 Закона об АО). Сделка, совершенная с нарушением указанного особого порядка или запрета, может быть признана недействительной по иску реорганизуемого общества (обществ), а также акционера такого общества, являвшегося таковым на момент совершения сделки (косвенный иск).

Ряд специальных требований к слиянию и присоединению устанавливаются пп. 1 п. 1 ст. 27 Федерального закона «О защите конкуренции». В частности, слияние и присоединение коммерческих организаций осуществляется при условии получения предварительного согласия ФАС России в случае превышения суммарной стоимость активов или суммарной выручки таких организаций уровней, устанавливаемых в законе «О защите конкуренции». Также необходимо получение предварительного согласия в случае, если хотя бы одно из участвующих в реорганизации хозяйственных обществ включено в реестр хозяйствующих субъектов, занимающих доминирующее положение на рынке.