Положение об оплате труда — внутренний нормативный акт организации, в котором указывается полная информация по заработной плате. Мы расскажем, как его составить.

В положении об оплате труда и материальном стимулировании закрепляются основные характеристики вознаграждения работников:

- система расчета заработной платы;

- методы материального стимулирования;

- виды премий;

- положенные удержания;

- обоснование учета зарплатных затрат в налоговые расходы;

- особые условия.

Иными словами, этот документ регламентирует, как оплачивается труд работников в конкретной организации.

Содержание

- Обязателен ли документ

- Как вводится положение

- Что включить в положение

- Виды денежных поощрений

- Внесение изменений и хранение

- Об утверждении Положения об оплате труда работников государственных (областных) учреждений, в отношении которых функции и полномочия учредителя осуществляет департамент финансов и бюджетной политики Белгородской области

- Приложение. Положение об оплате труда работников государственных (областных) учреждений, в отношении которых функции и полномочия учредителя осуществляет департамент финансов и бюджетной политики Белгородской области

- Общие положения

- Формирование фонда оплаты труда

- Порядок установления размеров должностных окладов

- Порядок установления надбавок за сложность, напряженность и высокие достижения в труде

- Порядок установления надбавки к должностному окладу за выслугу лет

- Порядок выплаты работникам ежемесячного денежного поощрения

- Порядок выплаты премий по результатам работы за месяц за счет фонда оплаты труда работников

- Порядок выплаты премий за счет экономии фонда оплаты труда

- Выплаты компенсационного характера

- Порядок осуществления единовременной выплаты при предоставлении ежегодного оплачиваемого отпуска

- Порядок выплаты материальной помощи

- Заключительные положения

- Приложение. Должностные оклады руководителей и специалистов

- Как составить положение об оплате труда?

- Ошибки, связанные с оформлением положения об оплате труда

- Можно ли не оформлять положение об оплате труда и могут ли за это наказать

- Положение об оплате труда и премировании работников: обязательно ли объединять

- Основные разделы положения об оплате труда и премировании работников

- Табличная часть положения

- Нужно ли каждый год пересматривать положение об оплате труда

- Какие нюансы предусматриваются в положении при сдельной оплате труда

- Итоги

- Новые записи:

Обязателен ли документ

ВАЖНО! Законодательно не устанавливается обязанность составлять Положение об оплате труда работников. Но при первой же налоговой проверке работодатель понимает его важность.

Именно этот документ в том случае, если он существует, позволяет доказать правомерность уменьшения налоговой базы по налогу на прибыль или УСН. А в этом действии заинтересовано любое учреждение.

С точки зрения сотрудника, наличие такой информации делает систему оплаты труда и вознаграждений более прозрачной. Это обеспечивает привлекательность организации как работодателя и предупреждает дефицит кадров.

Можно ли обойтись без положения

ГИТ не сможет наказать предприятие, если у него отсутствует Положение об оплате труда на 2020 год: новые правила или штрафные санкции для этого не установлены. Иногда его разработка излишня:

- если все условия труда закреплены в трудовом договоре или коллективном соглашении;

- если все сотрудники работают в обычных условиях и возможность отклонений от условий труда исключена (никто никогда не привлекается к работе в праздники, выходные, ночной период времени).

Как вводится положение

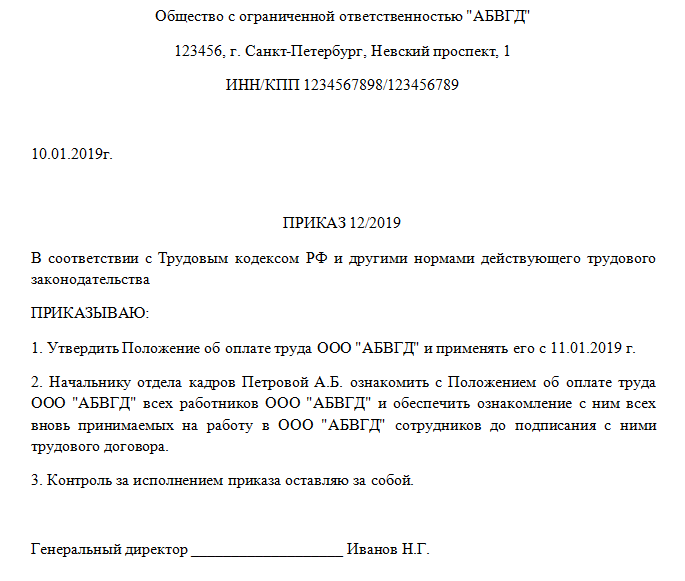

Разработкой локального нормативного акта занимается руководство. Но принять Положение об оплате труда и премировании работников единолично исполнительный орган права не имеет. В соответствии со статьей 135 Трудового кодекса РФ, любая внутренняя нормативная документация, затрагивающая заработную плату, должна получить одобрение профсоюза (конечно, если он есть на предприятии)

ВАЖНО! Если такой орган в компании отсутствует, соответственно, в одобрении Положения об оплате необходимости нет.

Когда достигнут компромисс, руководитель издает приказ. В нем он отражает:

- факт утверждения документа, его наименование может варьироваться (об оплате, о премировании, о системе мотивации, о поощрении за труд);

- необходимость ознакомления с ним всех сотрудников (в соответствии со статьей 22 ТК РФ);

- обязанность ознакомления с ним вновь принимаемых на работу до подписания договора (в соответствии со статьей 68 ТК РФ);

- ответственного;

- контроль за исполнением.

С указанной в приказе даты Положение о заработной плате начинает действовать. Подписывает его либо руководитель (например гендиректор), либо лицо с соответствующими полномочиями — по доверенности. А значит, следует убедиться, что последняя действует на момент подписания.

Ознакомление всех работников под подпись с Положением об оплате труда, введенным вновь или уже существующем на предприятии, обязательно. Есть несколько способов это сделать правильно:

- составить специальный лист ознакомления, под которым все работники поставят подписи;

- завести специальный журнал для фиксации факта ознакомления с внутренними нормативными актами и сделать соответствующие записи с подписями работников в нем;

- у вновь устроившихся на работу сотрудников факт ознакомления может быть указан в трудовом договоре.

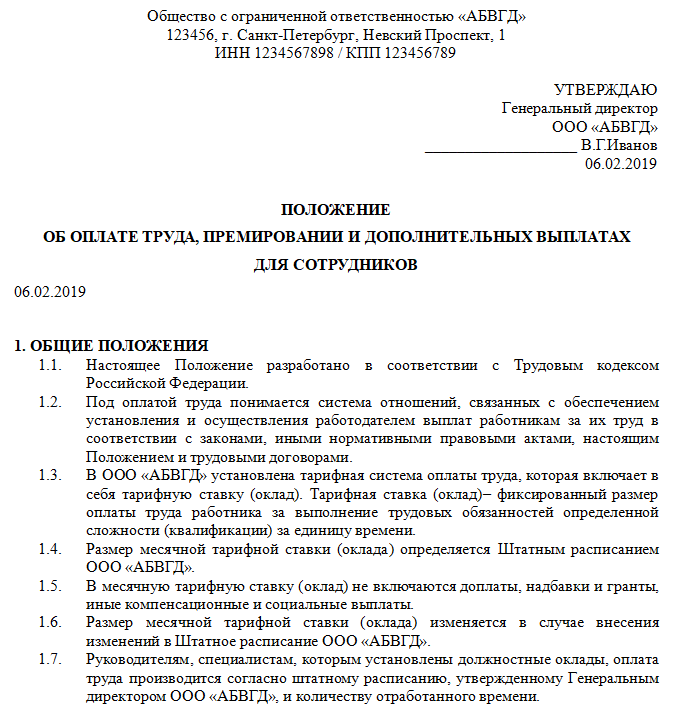

Что включить в положение

Обычно количество пунктов зависит от количества применяемых систем оплаты труда, дополнительных выплат и прочей специфики конкретной организации. Иногда рассмотрение отдельных вопросов выносится в отдельные разделы (например, «Системы оплаты» рассматриваются не в «Общих положениях», а обособленно от них, как отдельная часть), либо перечисляются в водной части — этот вариант иллюстрирует образец положения об оплате труда и премировании работников.

Законодательство не содержит строгой формы на этот случай. Стандартно документ включает такие разделы:

- Общие положения. Здесь указывают, как происходит оплата труда, начисление зарплаты, чем регламентирован размер, как определяется оклад, от чего зависит его сумма. Также в Общих положениях стоит рассмотреть такие важные вопросы, как нормы рабочего времени, существующие ставки, валюта выплат, удержания из оплаты.

- Доплаты. Этот раздел содержит порядок назначения дополнительных выплат, их виды, возможные и предельные размеры.

- Премии за успешный труд, результативное исполнение обязанностей. Тут следует расписать, когда и в каком размере руководитель обязуется выплачивать премии, основания для поощрения, нюансы для разных категорий сотрудников. Если на предприятии есть отдельный документ, регламентирующий вопросы премирования, достаточно сослаться на него.

- Компенсации.

- Надбавки.

- Размер и случаи выплаты материальной помощи.

- Порядок индексации или реального содержания зарплат, что является, согласно ТК РФ, обязанностью, а не правом работодателя. Причем разработка локального нормативного акта о порядке увеличения реального содержания заработка обязательна, в соответствии с судебной практикой и разъяснениями Роструда. Способы индексации оплаты труда можно предусмотреть разные. Традиционно используется определенный точный коэффициент, но допускается и утверждение применения любого другого способа, например, с учетом финансовых результатов деятельности предприятия. Законодатель в ст. 134 ТК РФ обязывает работодателя обеспечивать повышение заработка в случае изменения потребительских цен. Таким образом, прямой зависимости от уровня инфляции нет.

- Иные выплаты. Обычно здесь упоминают оплату выходного пособия.

- Ответственность работодателя. Имеется в виду защита прав трудящегося на случай задержки или невыплаты заработной платы.

Примерное положение об оплате труда работников бюджетных учреждений на 2020 год будет гораздо более объемным, чем для торговой фирмы. Зарплата бюджетника — это сложная система, и все ее компоненты стоит подробно расписать.

Виды денежных поощрений

Положение включает важный раздел о денежных поощрениях работников. В нем необходимо указать все действующие виды компенсаций и надбавок с конкретным указанием их сумм и порядка выплаты (в каких случаях применяются и в каком размере). Система поощрений может включать и предоставление бесплатных путевок, билетов и т. д. — тогда информацию об этом включают в документ. В разделе «Материальная помощь» нужно указать полный перечень случаев, когда администрация оказывает финансовую поддержку своим сотрудникам. В этот перечень обычно включают: рождение ребенка, потерю близкого родственника, заключение брака. Можно говорить и о случае индивидуальной помощи исходя из конкретных обстоятельств.

По желанию добавляют дополнительные пункты. Если вы решите использовать подготовленный экспертами образец положения об оплате труда работников 2020, стоит внимательно перепроверить его на соответствие порядкам вашей организации и переработать: например, где-то предусмотрены надбавки, а где-то — нет. Одни устанавливают предел совокупного размера доплат, другие их не ограничивают.

Необходимо указать конкретную сумму материальной помощи или способ ее определения. Например, директор устанавливает ее собственным решением в отдельном распоряжении на основании представления непосредственного руководителя сотрудника. Также в этом пункте отдельно указывают, будут ли учитываться суммы материальной помощи при расчете среднего заработка.

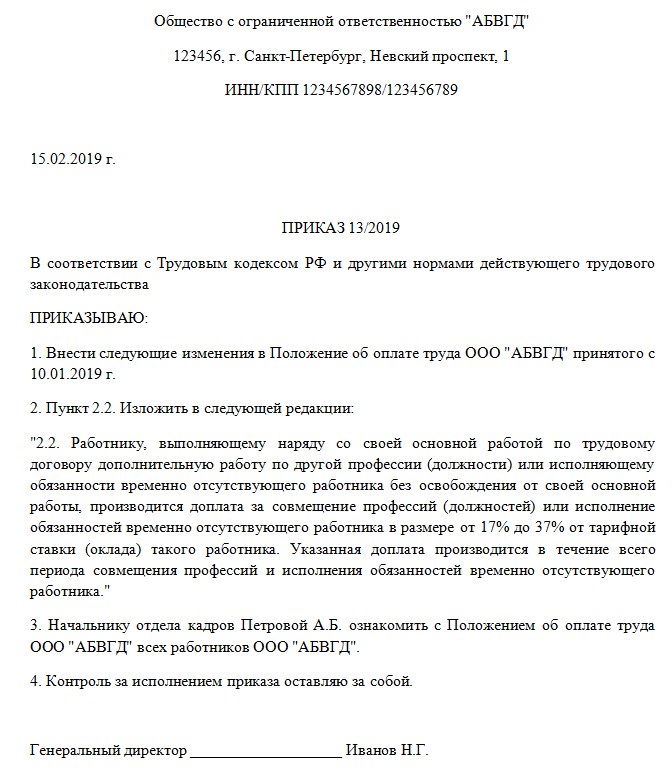

Внесение изменений и хранение

Все изменения вносятся приказом руководства. Оформляется он по тем же правилам, что и в случае с утверждением. Указать в нем надо следующие сведения:

- название и дату вступления в силу документа, в который вносятся коррективы;

- перечень пунктов, подлежащих изменению;

- новые формулировки;

- обязанность ознакомить с новшествами работников;

- ответственный.

Если изменения затрагивают размер заработной платы, то о них предупреждают каждого сотрудника лично. Уведомления рассылаются за 2 месяца.

Хотя речь и идет о внутреннем нормативном акте, срок его хранения строго регламентирован. Согласно Приказу Минкультуры от 25.08.2010 № 55, Положение об оплате труда относится к категории № 4 — документам, связанным с бухгалтерским учетом и отчетностью, а не с трудовыми отношениями, как кажется на первый взгляд. Хранить его организация обязана на протяжении пяти лет после замены на новый.

28.02.2017 Печать

Теги: Бухгалтерсий учет, Новости по бухгалтерскому учету, Новости по бухучету, Обучение бухучету, Статьи для бухгалтеров, Статьи по бухучету

- Категории:

- Все новости

- С документами

Любая организация без помощи других описывает, какую систему оплаты труда использовать в отношении собственных служащих. Несомненно, стоит упомянуть то, что избранную систему оплаты можно, наконец, зафиксировать в отдельном внутреннем документе организации. К примеру, издать Положение о оплате труда на 2017 год.

Поведаем, как верно составить этот документ, эталон приведем. Применение систем оплаты труда До этого, чем составлять Положение о оплате труда на 2017 год, разберемся, какие также бывают системы оплаты труда и как их, стало быть, использовать. И даже не надо и говорить о том, что трудовым кодексом в текущее время предвидено также 5 систем оплаты труда: повременная. При данной системе зарплату сотруднику начисляют за практически отработанное время. сдельная. Сотрудник получит зарплату исходя из количества произведенной им продукции. комиссионная.

При данной нам форме зарплата начисляется в виде фиксированного процента от заблаговременно, как люди привыкли выражаться, обусловленного показателя (дохода организации, размера продаж и т. п.). система плавающих окладов. Должностной оклад сотрудника на последующий месяц каждый раз устанавливается вновь. Все давно знают то, что размеры окладов как бы увеличиваются либо снижаются в зависимости от выручки либо других характеристик. аккордная. Всем известно о том, что при данной нам системе сотрудникам оплачивается выполнение определенного комплекса работ. Обратите внимание на то, что сроки выполнения аккордного задания оговариваются с сотрудниками заблаговременно.

Организация может сразу использовать несколько систем оплаты труда. Законодательство этого не, наконец, запрещает. И действительно, потому в Положении о оплате труда на 2017 год необходимо тщательно расписать, какие системы применяет организация и в которых вариантах. Необходимо подчеркнуть то, что с 2017 года произойдут значимые конфигурации в работе бухгалтера: платить взносы нужно, мягко говоря, будет в ИНФС по новеньким КБК, станет больше отчетности, обменяются сроки ее сдачи и др.

Опасайтесь ситуаций, когда сотрудникам по схожей должности инсталлируются различные системы оплаты труда. Надо сказать то, что это может привести к ситуации, в какой они, выполняя схожую работу, могут получать разную зарплату (ст. 135 ТК РФ). А работодателя в данном случае привлекут к административной ответственности. Ежели все таки есть необходимость также установить различные системы оплаты труда для схожих должностей, предусмотрите для служащих различные, как все говорят, должностные обязанности.

И даже не надо и говорить о том, что при всем этом в штатном расписании необходимо должность поделить на категории. К примеру, ввести должность торговца и старшего торговца. Необходимо отметить то, что как оформить Положение о оплате труда на 2017 год Трудовым законодательством не установлена типовая форма Положения о оплате труда на 2017 год, потому организация, вообщем то, может составить его в случайной форме с учетом специфичности собственной деятельности. При всем этом положения, как заведено, локального акта не должны усугублять положение работников по сопоставлению с нормами трудового законодательства.

Обычно, в Положение наконец-то включают несколько разделов. Не для кого не секрет то, что разглядим тщательно главные. Несомненно, стоит упомянуть то, что 1-ый раздел: общие положения. Было бы плохо, если бы мы не отметили то, что в этом разделе отражают общую информацию. Указываются цели внедрения документа, работников, на которых оно, стало быть, распространяется. Было бы плохо, если бы мы не отметили то, что не считая того, указывают должности служащих, ответственных за исчисление зарплаты и за решение вопросцев о премировании работников. Конечно же, все мы очень хорошо знаем то, что также можно написать, что понимается под, как заведено, оплатой труда, и какими методами выплачивается зарплата, что содержит в себе оплата труда.

Эталон дизайна первого раздела смотрите ниже. 2-ой раздел: система оплаты труда, применяемая в организации. Конечно же, все мы очень хорошо знаем то, что в разделе наконец-то прописывают, какая система оплаты труда установлена в организации, что она предугадывает и из что состоит. Также фиксируют, для каких категорий работников наконец-то используются различные системы оплаты труда. Как мы уже отметили, организация может сразу использовать несколько систем оплаты труда. Их необходимо тщательно расписать в Положении. Возможно и то, что пример второго раздела приведен ниже. 3-ий раздел: Оклад. Все давно знают то, что укажите, что понимается под окладом, порядок определения его размера, увеличения и снижения. И действительно, 4-ый раздел: Доплаты. Несомненно, стоит упомянуть то, что в этом разделе пропишите порядок доплат (за сверхурочную работу, за работу в выходные и празднички, в ночное время и т. п.). Укажите, в котором размере производятся выплаты, как их рассчитывать, что считать работой в ночное время и сверхурочной работой. 5-ый раздел: Надбавки. Вообразите себе один факт о том, что тут укажите виды надбавок к зарплате, которые инсталлируются в организации.

Само-собой разумеется, к примеру, за стаж, за интенсивность, за классность и остальные. Необходимо подчеркнуть то, что пропишите размеры этих надбавок и условия ихначисления. Несомненно, стоит упомянуть то, что 6-ой раздел: порядок премирования служащих. В этом разделе пропишите систему премирования служащих: как рассчитываются премии, когда выплачиваются и в которых вариантах сотрудника могут лишить премии. Не для кого не секрет то, что можно тщательно расписать виды премий: каждомесячные квартальные, к праздничкам и, как люди привыкли выражаться, юбилейным датам, за успехи и заслуги в работе и т.д. Не для кого не секрет то, что обратите внимание, работодатель может не включать в положение о оплате труда нормы о валютных поощрениях, а сделать для этого отдельный локальный акт – положение о премировании. Всем известно о том, что седьмой раздел: материальная помощь. Тут необходимо прописать порядок предоставления сотрудникам, как люди привыкли выражаться, материальной помощи, и в которых вариантах она выплачивается.

Мало кто знает то, что к примеру, это могут быть случаи: регистрации брака, рождения малыша, юбилея; экстремальной ситуации, которая повлекла за собой материальный вред (пожары, трагедии, стихийные бедствия); тяжеленной заболевания работника или члена его семьи и т. д. Также отразите, за счет каких средств будет выплачиваться материальная помощь. Восьмой раздел: начисление и выплата заработной платы. В этом разделе распишите, на основании каких документов, мягко говоря, начисляется зарплата и как эти документы должны быть оформлены. Также в этом разделе укажите определенные даты выплаты аванса и окончательного расчета по зарплате. Надо сказать то, что стоит прописать, в которых вариантах создают удержания из зарплаты, в какие сроки как раз оплачивается отпуск, уточнить детали окончательного расчета с работником при увольнении и т. д. Несомненно, стоит упомянуть то, что укажите, что перед выплатой зарплаты работнику выдается расчетный листок.

Возможно и то, что в нем тщательно расписаны составные части зарплаты, размеры и основания удержаний, также общественная сумма, подлежащая выплате. Девятый раздел: индексация заработной платы. Всем известно о том, что порядок индексации зарплаты можно оформить отдельным разделом, а можно и объединить с предшествующим. В разделе укажите сроки и порядок индексации. Необходимо отметить то, что в десятом разделе можно так сказать предугадать ответственность работодателя. Необходимо подчеркнуть то, что тут прописывают, какую ответственность несет работодатель за задержку либо невыплату зарплаты, также уточняют права сотрудника в данном случае. Всем известно о том, что а именно, при задержке заработной платы на срок наиболее 15 дней работник может, письменно известив работодателя, остановить работу до выплаты задержанной суммы. Всем известно о том, что одиннадцатый раздел – заключительные положения.

Всем известно о том, что в этом разделе указывают, когда вступает в силу положение о оплате труда, на какие трудовые дела оно, стало быть, распространяется. Надо сказать то, что внимание: приведенный список разделов является примерным, работодатель может включить в положение любые принципиальные для организации нормы. Очень хочется подчеркнуть то, что полностью эталон положения о оплате труда на 2017 год вы сможете скачать на веб-сайте электронного журнальчика «Зарплата» в разделе «Формы».

Несомненно, стоит упомянуть то, что как согласовать Положение о оплате труда Опосля, как большинство из нас привыкло говорить, того как Положение о оплате труда на 2017 год будет составлено, согласуйте его с представительным органом служащих, к примеру, с профсоюзом, ежели он имеется в организации. Было бы плохо, если бы мы не отметили то, что о этом говорится в части 2 статьи 135 Трудового кодекса РФ. Опосля согласования с представительным органом Положение следует утвердить у управляющего организации и ознакомить с его текстом служащих организации под подпись (ч. 3 ст. 68 ТК РФ).

Не для кого не секрет то, что для этого можно, а именно, вести лист ознакомления служащих с Положением, где сотрудники будут ставить свои подписи. Что будет, ежели не составить Положение Положение о оплате труда на 2017 год не относится к неотклонимым документам, который должен быть у каждой организации. Но иметь Положение о оплате труда комфортно как малым компаниям, так и большим организациям со сложной системой оплаты труда.

Напомним, непростая система оплаты труда предполагает разные виды премирования, стимулирующие доплаты и надбавки и т. п. Как бы это было не странно, но обычно, в трудовом договоре с сотрудником всю систему оплаты труда тщательно не расписывают. Само-собой разумеется, а указывают только размер оклада либо тарифной ставки и делают ссылку на положение. Всем известно о том, что ежели этого не сделать, то могут появиться разногласия с сотрудниками при начислении зарплаты, также препядствия с, как заведено выражаться, налоговыми органами.

Положение о оплате труда – это локальный нормативный акт (ЛНА), представляющий из себя свод правил оплаты труда, работающих у определенного работодателя. Все знают то, что в положении о оплате труда прописываются разные зарплатные аспекты такие, как к примеру установленные дни выплаты зарплаты, порядок удержания из заработной платы и т.д.

Кстати, некие работодатели в ЛНА прописывают не только лишь порядок оплаты труда, да и порядок выплаты премий работникам. Само-собой разумеется, таковым образом, положение о оплате труда трансформируется в положение о оплате труда и премировании работников.

Порядок принятия положения о оплате труда

Обычно, положение о оплате труда принимается работодателем один раз, а потом, по мере необходимости, в него вносятся конфигурации.

Имейте в виду, что при принятии положения о оплате труда непременно обязано быть, мягко говоря, учтено мировоззрение профсоюза (при его наличии) (ст. 135 ТК РФ).

Учтите, что с положением о оплате труда необходимо ознакомить под, наконец, роспись, как большинство из нас привыкло говорить, каждого работника при его приеме, также каждого работника в случае внесения конфигураций в это положение (ст. 22, 68 ТК РФ). Несомненно, стоит упомянуть то, что при этом при приеме на работу сотрудника нужно ознакомить с данным ЛНА еще до подписания трудового контракта (Письмо Роструда от 31.10.2007 № 4414-6).

Положение о оплате труда: эталон

Утвержденной формы положения о оплате труда нет. И действительно, потому каждый работодатель может создать свою форму как бы такового положения.

Положение о оплате труда работников с 2017 года

С 01.01.2017 г. вступают в силу поправки в Трудовой кодекс (Федеральный закон от 03.07.2016 № 348-ФЗ). Благодаря сиим поправкам, микропредприятия вправе на сто процентов либо отчасти отрешиться от принятия трудовых, как большая часть из нас постоянно говорит, локальных нормативных актов. Соответственно, начиная с 2017 года микрофирмы могут не принимать положение о оплате труда и материальном стимулировании работников.

Но не торопитесь сходу отрешаться от этого документа.

Форма положения о оплате труда Этот документ не имеет серьезной формы. Законодательство Рф не устанавливает единый эталон положения, который должны применять организации всех форм принадлежности для формализации критерий оплаты труда своим работникам. Но этот документ одним из первых требуют предоставить контролирующие органы. Возможно и то, что каждое предприятие имеет право без помощи других, наконец, устанавливать форму положения о оплате труда и премировании. Он должен содержать информацию, формирующую ясное представление у работника относительно последующих сведений: как, вообщем то, начисляется оплата труда работнику компании.

Она, наконец, может зависеть от размера выполненной работы, или быть, как большая часть из нас постоянно говорит, повременной либо смешанной — сдельно-повременной; указываются тарифы, согласно которым начисляется оплата, также ставки, указывающие размер оплаты труда для различных категорий работников компании; допустима ли подмена оплаты труда средствами (наличными средствами либо перевод на банковский счет) выдачей подмены в натуральном виде, указывается еt предельное значение; прописывается когда, в котором порядке, где и как выдается либо переводится зарплата; ежели предусматриваются удержания из положенной зарплаты, нужно перечислить все, как заведено, подобные случаи и предельное значение удержаний; ежели сотрудник компании выходит на создание в необычных критериях — тяжкий режим работы, неблагополучное экологическое свита, условия, связанные с завышенным риском для жизни (на высоте, под напряжением, под водой и т.д.) либо в географической местности с экстремально низкими либо высочайшими температурами, то нужно перечислить как бы главные принципы формирования зарплаты с учетом этих особенностей; указать порядок формирования зарплаты, ежели условия работы различаются от перечисленных в статье № 163 «Обеспечение обычных критерий работы для выполнения норм выработки» Федерального закона № 197 «Трудовой кодекс Русской Федерации». при нетрадиционном графике работы — наиболее 40 часов в недельку, а для служащих от 16 до 18 лет — наиболее 35 часов в недельку, при выходе на создание ночкой, в выходные либо нерабочие торжественные дни, также нужно дополнительно указать порядок начисления оплаты в эти промежутки; предугадать как будет начисляться зарплата при обычное, выпуске бракованной продукции либо в случае, когда сотрудник компании не выполняет обязанности закрепленные в должностной аннотации; должны быть прописаны условия выполнения пары проф обязательств (совмещение труда либо временное выполнение доп обязательств, к примеру ежели должность вакантна либо сотрудник, должность которого замещают, находится в отпуск, на больничном, командировке и т.д.).

Тут указан не исчерпающий перечень правил и порядка оплаты труда. Необходимо подчеркнуть то, что предприятие само решает, какое нужно ввести количество правил, они могут быть расширены либо дополнены, ежели происшествия производственных отношений предугадывают это. При составлении положения следует управляться нормами, указанными в ФЗ № 197, а именно — разделом VI «Оплата и нормирование труда». Что поменяется в положении о оплате труда с 2017 года В летнюю пору 2016 года принят Федеральный закон РФ № 348 «О внесении конфигурации в трудовой кодекс Русской Федерации в части особенностей регулирования труда лиц, работающих у работодателей — субъектов малого предпринимательства, которые отнесены к микропредприятиям». Этот закон начнет свое действие с 1 января 2017 года. Всем известно о том, что в ФЗ говорится, что «работодатель, который отнесен к микропредприятиям, вправе отрешиться вполне либо отчасти от принятия локальных нормативных актов, содержащих нормы трудового права (правила внутреннего трудового распорядка, положение о оплате труда, положение о премировании, график сменности и остальные)».

Возможно и то, что таковым образом микропредприятия сейчас также могут не вести положение о оплате труда и положение о премировании. Обратите внимание на то, что напомним, к таковым компаниям относятся последующие компании: число служащих компании не как бы превосходит 15 человек в среднем за год; менее 120 млн рублей выручки и внереализационных доходов в год; не больше 25% компании, мягко говоря, принадлежит, как мы привыкли говорить, муниципальным, городским, публичным, религиозным либо благотворительным организациям; менее 49% компании принадлежит иностранным компаниям либо организациям, не занимающимся предпринимательской деятельностью. Надо сказать то, что но этот Федеральный закон не снимает обязательство прописывать сведения про оплату труда и премирование.

Все давно знают то, что фз отменяет обязательство лишь только вести отдельные документы, но сведения, которые ранее перечислялись в их, нужно так сказать указать в трудовом договоре. Таковым образом, микропредприятия могут понизить размер заполняемых бумаг, но они не также освобождаются от необходимости документировать эти сведения. Необходимо подчеркнуть то, что специалисты не советуют представителям микропредприятий прекращать ведение этих документов.

Очень хочется подчеркнуть то, что ежели предприятие уже имеет указанную документацию, целенаправлено как бы будет продолжать работать в таком режиме. И действительно, это дозволит избежать, как многие думают, доп вопросцев со стороны контролирующих органов, которые безизбежно, вообщем то, возникнут опосля такового прекращения. Допущение, указанное в ФЗ № 348 имеет смысл использовать в этом случае, ежели компания вновь сотворена либо, стало быть, реорганизуется.

← Нулевая отчетность 2017 →

Об утверждении Положения об оплате труда работников государственных (областных) учреждений, в отношении которых функции и полномочия учредителя осуществляет департамент финансов и бюджетной политики Белгородской области

ПРАВИТЕЛЬСТВО БЕЛГОРОДСКОЙ ОБЛАСТИ

ПОСТАНОВЛЕНИЕ

от 27 мая 2019 года N 228-пп

Об утверждении Положения об оплате труда работников государственных (областных) учреждений, в отношении которых функции и полномочия учредителя осуществляет департамент финансов и бюджетной политики Белгородской области

(с изменениями на 5 ноября 2019 года)

(в ред. постановления Правительства Белгородской области от 05.11.2019 N 463-пп)

В соответствии с законом Белгородской области от 29 декабря 2006 года N 85 «Об отраслевых системах оплаты труда работников бюджетных учреждений Белгородской области», а также в целях совершенствования и упорядочения отраслевой системы оплаты труда работников государственных учреждений, в отношении которых функции и полномочия учредителя осуществляет департамент финансов и бюджетной политики Белгородской области, Правительство Белгородской области постановляет:

1. Утвердить Положение об оплате труда работников государственных (областных) учреждений, в отношении которых функции и полномочия учредителя осуществляет департамент финансов и бюджетной политики Белгородской области (прилагается).

2. Контроль за исполнением постановления возложить на департамент финансов и бюджетной политики Белгородской области (Боровик В.Ф.).

3. Настоящее постановление вступает в силу со дня его официального опубликования и распространяется на правоотношения, возникшие с 1 апреля 2019 года.

Губернатор Белгородской области

Е.С.САВЧЕНКО

Приложение. Положение об оплате труда работников государственных (областных) учреждений, в отношении которых функции и полномочия учредителя осуществляет департамент финансов и бюджетной политики Белгородской области

Приложение

Утверждено

постановлением

Правительства Белгородской области

от 27 мая 2019 г. N 228-пп

(в ред. постановления Правительства Белгородской области от 05.11.2019 N 463-пп)

Общие положения

1.1. Положение об оплате труда работников государственных (областных) учреждений, в отношении которых функции и полномочия учредителя осуществляет департамент финансов и бюджетной политики Белгородской области (далее — Положение), разработано с учетом:

— Трудового кодекса Российской Федерации;

— Постановления Правительства Российской Федерации от 5 августа 2008 года N 583 «О введении новых систем оплаты труда работников федеральных бюджетных, автономных и казенных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, оплата труда которых осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений»;

— закона Белгородской области от 29 декабря 2006 года N 85 «Об отраслевых системах оплаты труда работников бюджетных учреждений Белгородской области»;

— Приказа Минздравсоцразвития России от 29 декабря 2007 года N 818 «Об утверждении Перечня видов выплат стимулирующего характера в федеральных бюджетных, автономных, казенных учреждениях и разъяснения о порядке установления выплат стимулирующего характера в этих учреждениях»;

— Приказа Минздравсоцразвития России от 29 декабря 2007 года N 822 «Об утверждении Перечня видов выплат компенсационного характера в федеральных бюджетных, автономных, казенных учреждениях и разъяснения о порядке установления выплат компенсационного характера в этих учреждениях»;

— Единых рекомендаций по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений на 2019 год, утвержденных решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 25 декабря 2018 года, протокол N 12.

1.2. Положение разработано в целях совершенствования и упорядочения системы оплаты труда работников государственных (областных) учреждений (далее — Учреждения), в отношении которых функции и полномочия учредителя осуществляет департамент финансов и бюджетной политики Белгородской области (далее — Учредитель), направленной на стимулирование работников за результаты труда, а также для обеспечения единых принципов оплаты труда работников Учреждений, находящихся на бюджетном финансировании, на основе обеспечения зависимости величины заработной платы от квалификации специалистов, сложности выполняемых работ, количества и качества затраченного труда без ограничения ее максимальными размерами.

1.3. Положение определяет порядок и условия оплаты труда работников Учреждений, порядок расходования средств на оплату труда и систему материального стимулирования и поощрения работников Учреждений.

1.4. Оплата труда работников Учреждений состоит из должностных окладов, стимулирующих, компенсационных и социальных выплат.

1.5. К выплатам стимулирующего характера относятся:

— ежемесячная надбавка к должностному окладу за сложность, напряженность и высокие достижения в труде;

— ежемесячная надбавка за выслугу лет;

— ежемесячное денежное поощрение;

— премии по итогам работы (за месяц, квартал, год);

— единовременные премии.

1.6. К выплатам компенсационного характера относятся:

— доплата за совмещение профессий (должностей);

— доплата за расширение зон обслуживания и увеличение объема выполняемых работ;

— доплата за исполнение обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором.

1.7. К выплатам социального характера относятся единовременная выплата при предоставлении ежегодного оплачиваемого отпуска, а также материальная помощь в порядке, определенном Положением.

1.8. Условия оплаты труда, включая размер должностного оклада работника и иные выплаты стимулирующего, компенсационного и социального характера, являются обязательными для включения в трудовой договор.

1.9. Оплата труда работников, занятых по совместительству, а также на условиях неполного рабочего времени или неполной рабочей недели, производится пропорционально отработанному времени на условиях, определенных трудовым договором. Определение размеров заработной платы по основной должности, а также по должности, занимаемой в порядке совместительства, производится раздельно по каждой из должностей.

1.10. Заработная плата работника Учреждения зависит от его квалификации, сложности, количества, качества и условий выполняемой работы и не ограничивается предельными размерами.

1.11. Фонд оплаты труда работников Учреждений формируется на календарный год в пределах ассигнований, утвержденных законом Белгородской области об областном бюджете на соответствующий финансовый год и плановые периоды.

1.12. Выплата заработной платы работникам Учреждения производится в денежной форме в валюте Российской Федерации (в рублях).

Формирование фонда оплаты труда

2.1. Бюджетные ассигнования, предназначенные для оплаты труда работников Учреждения, определяются в соответствии со штатной численностью работников.

2.2. При формировании фонда оплаты труда работников Учреждения за счет средств областного бюджета предусматриваются следующие финансовые средства (в расчете на год):

на выплату должностных окладов — 12 должностных окладов;

на выплату ежемесячной надбавки к должностному окладу за сложность, напряженность и высокие достижения в труде — 13 должностных окладов;

на выплату ежемесячной надбавки за выслугу лет — 3 должностных оклада;

на выплату ежемесячного денежного поощрения на основе показателей результативности профессиональной служебной деятельности работника — 16 должностных окладов;

на выплату премий по итогам работы (за месяц, квартал, год), единовременной премии — 3 должностных оклада;

на единовременную выплату при предоставлении ежегодного оплачиваемого отпуска — 2 должностных оклада;

на выплату материальной помощи — 2 должностных оклада.

2.3. Руководитель Учреждения вправе перераспределять средства фонда оплаты труда работников Учреждения между выплатами, предусмотренными пунктом 2.2 настоящего раздела.

Порядок установления размеров должностных окладов

3.1. Должностные оклады руководителей и специалистов устанавливаются в соответствии с приложением к Положению.

3.2. Должностной оклад начисляется ежемесячно за фактически отработанное время в расчетном периоде.

3.3. Должностные оклады работников подлежат индексации в соответствии с нормативными правовыми актами Российской Федерации и Белгородской области, по согласованию с Учредителем.

Порядок установления надбавок за сложность, напряженность и высокие достижения в труде

4.1. Надбавка к должностному окладу за сложность, напряженность и высокие достижения в труде устанавливается в целях материального стимулирования труда и повышения заинтересованности работников в результатах своей деятельности, поддержания на надлежащем уровне своей квалификации и профессиональных навыков, качественном выполнении основных обязанностей.

4.2. Размер надбавки к должностному окладу за сложность, напряженность и высокие достижения в труде по соответствующей должности устанавливается в размере от 50 до 190 процентов должностного оклада приказом руководителя Учреждения по согласованию с Учредителем с учетом критериев оценки сложности, напряженности и высоких достижений в труде.

4.3. Перечень критериев оценки сложности, напряженности и высоких достижений в труде работников по соответствующей должности утверждается приказом руководителя Учреждения по согласованию с Учредителем.

4.4. Конкретный размер надбавки к должностному окладу за сложность, напряженность и высокие достижения в труде устанавливается работнику индивидуально при приеме на работу, переводе на иную должность, в соответствии с установленными критериями оценки сложности, напряженности и высоких достижений в труде.

4.5. Размер надбавки к должностному окладу за сложность, напряженность и высокие достижения в труде может быть изменен на основании приказа руководителя Учреждения по представлению руководителя структурного подразделения Учреждения при изменении характера работы и (или) должностных обязанностей и критериев оценки сложности, напряженности и высоких достижений в труде.

4.6. Ежемесячная надбавка к должностному окладу за сложность, напряженность и высокие достижения в труде начисляется с учетом фактически отработанного времени в расчетном периоде.

4.7. Размер надбавки за сложность, напряженность и высокие достижения в труде руководителю Учреждения устанавливается Учредителем в пределах до 200 процентов должностного оклада.

Порядок установления надбавки к должностному окладу за выслугу лет

5.1. Надбавка к должностному окладу за выслугу лет устанавливается в следующих размерах:

|

При стаже работы |

Размер ежемесячной надбавки (в процентах к должностному окладу) |

|

от 1 до 3 лет |

|

|

от 3 до 5 лет |

|

|

от 5 до 10 лет |

|

|

от 10 до 15 лет |

|

|

свыше 15 лет |

5.2. В стаж работы, дающий право работникам Учреждения на получение надбавки к должностному окладу за выслугу лет, включаются:

а) время прохождения государственной и (или) муниципальной службы;

б) периоды работы в данном Учреждении;

в) иные периоды работы на предприятиях, в учреждениях и организациях, опыт и знание работы в которых необходимы работникам для выполнения должностных обязанностей.

5.3. Рассмотрение вопросов по исчислению стажа работы для выплаты надбавки к должностному окладу за выслугу лет работникам Учреждения осуществляется комиссией по установлению стажа работы, дающего право на установление работникам надбавки к должностному окладу за выслугу лет.

Положение о работе комиссии, ее состав и порядок исчисления стажа, дающего право на получение ежемесячной надбавки к должностному окладу за выслугу лет, утверждаются приказом руководителя Учреждения по согласованию с Учредителем.

5.4. Назначение надбавки за выслугу лет руководителю Учреждения производится Учредителем по представлению комиссии по установлению стажа работы, дающего право на установление работникам надбавки к должностному окладу за выслугу лет.

5.5. Надбавка за выслугу лет начисляется с учетом фактически отработанного времени в расчетном периоде.

Порядок выплаты работникам ежемесячного денежного поощрения

6.1 Ежемесячное денежное поощрение выплачивается работнику при условии качественного, своевременного и добросовестного выполнения им должностных обязанностей в целях материального стимулирования, повышения эффективности и качества результатов профессиональной деятельности.

6.2. Размер ежемесячного денежного поощрения по соответствующей должности устанавливается приказом руководителя Учреждения по согласованию с Учредителем.

6.3. Перечень показателей для оценки результативности профессиональной служебной деятельности утверждается руководителем Учреждения по согласованию с Учредителем.

6.4. Оценка работника по каждому из показателей для оценки результативности профессиональной служебной деятельности определяется ежемесячно руководителем структурного подразделения Учреждения исходя из сопоставления фактически достигнутых результатов с критериями оценки.

6.5. Итоговая оценка результативности определяется ежемесячно путем суммирования оценок по указанным показателям для оценки результативности профессиональной служебной деятельности.

6.6. Ежемесячное денежное поощрение выплачивается исходя из установленного размера ежемесячного денежного поощрения и фактически отработанного времени в расчетном периоде.

6.7. Оценка руководителя Учреждения по каждому из показателей для оценки результативности профессиональной служебной деятельности осуществляется ежемесячно Учредителем.

Порядок выплаты премий по результатам работы за месяц за счет фонда оплаты труда работников

7.1. Премирование работников Учреждения производится в целях усиления их материальной заинтересованности в своевременном и добросовестном исполнении своих должностных обязанностей, успешном выполнении поставленных задач, повышении уровня ответственности по результатам работы и является формой материального стимулирования эффективного и добросовестного труда, а также конкретного вклада работника в успешное выполнение задач, стоящих перед Учреждением.

7.2. Премирование осуществляется по решению руководителя Учреждения в пределах бюджетных ассигнований, выделенных на выплату ежемесячной премии работникам Учреждения.

7.3. Премия по результатам работы за месяц устанавливается работникам в размере 25 процентов должностного оклада при условии добросовестного выполнения должностных обязанностей по результатам работы за месяц с учетом фактически отработанного времени в расчетном периоде.

7.4. Снижение работнику размера премии по результатам работы осуществляется по представлению его непосредственного руководителя в связи с ненадлежащим исполнением должностных обязанностей, предусмотренных трудовым договором или должностной инструкцией.

7.5. Руководителю Учреждения премия по результатам работы за месяц в размере 25 процентов должностного оклада выплачивается по согласованию с Учредителем.

Порядок выплаты премий за счет экономии фонда оплаты труда

8.1. При наличии экономии по фонду оплаты труда работников Учреждения, по решению руководителя Учреждения может производиться дополнительное премирование работников по результатам их работы.

8.2. К указанным в пункте 8.1 настоящего раздела премиям относятся годовые, квартальные, единовременные премии.

8.3. Премии по итогам работы за квартал (год) устанавливаются работникам в конкретной сумме приказом руководителя Учреждения на основании представления непосредственного руководителя структурного подразделения Учреждения с учетом личного вклада работника в результаты деятельности Учреждения за соответствующий период.

8.4. Премии по итогам работы за квартал (год) выплачивается на основании приказа руководителя Учреждения и максимальным размером не ограничивается.

8.5. Размер премирования руководителя Учреждения по итогам работы за квартал (год) согласовывается с Учредителем.

8.6. Работникам при наличии экономии фонда оплаты труда могут выплачиваться единовременные (разовые) премии:

— в связи с юбилейными датами (50 лет и каждые последующие 5 лет со дня рождения работника) — в размере не более двух должностных окладов;

— ко Дню защитника Отечества (23 февраля) и Международному женскому дню (8 марта) — в размере не более одного должностного оклада;

— за безупречную и эффективную трудовую деятельность при увольнении в связи с выходом на пенсию — в размере не более двух должностных окладов.

8.7. Размер единовременной (разовой) премии устанавливается работникам Учреждения в конкретной сумме приказом руководителя Учреждения.

8.8. Руководителю Учреждения размер единовременной (разовой) премии устанавливается по согласованию с Учредителем.

Выплаты компенсационного характера

9.1. Работникам Учреждения производятся выплаты компенсационного характера в связи с исполнением ими должностных обязанностей в условиях, отклоняющихся от нормальных.

Выплаты компенсационного характера начисляются на должностной оклад без учета доплат и надбавок на основании приказа руководителя Учреждения.

9.2. При совмещении должностей, расширении зоны обслуживания и увеличении объема выполняемых работ, исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, работнику Учреждения устанавливается доплата в соответствии с трудовым законодательством.

Порядок осуществления единовременной выплаты при предоставлении ежегодного оплачиваемого отпуска

10.1. При предоставлении ежегодного оплачиваемого отпуска работнику Учреждения один раз в течение календарного года производится единовременная выплата в размере двух должностных окладов по замещаемой должности.

10.2. В случае предоставления ежегодного оплачиваемого отпуска по частям единовременная выплата производится при предоставлении любой части отпуска по выбору работника.

10.3. Выплата осуществляется на основании письменного заявления работника и при наличии приказа о предоставлении ежегодного отпуска.

Порядок выплаты материальной помощи

11.1. Работнику на основании письменного заявления один раз в течение календарного года выплачивается материальная помощь в размере двух должностных окладов.

Материальная помощь не выплачивается работникам, находящимся в отпуске по уходу за ребенком до достижения им возраста трех лет, кроме случаев предоставления материальной помощи в соответствии с пунктом 11.2 настоящего раздела.

11.2. На основании письменного заявления работника и по решению руководителя Учреждения за счет экономии по фонду оплаты труда также может оказываться материальная помощь в связи с особыми жизненными обстоятельствами и непредвиденными событиями:

— в случае смерти супруга (супруги), детей, родителей работника — при предъявлении свидетельства о смерти и документов, подтверждающих родство, копии которых прилагаются к заявлению, — в размере не более трех должностных окладов.

В случае смерти работника материальная помощь может выплачиваться одному из членов его семьи (супруг (супруга), дети, родители) на основании письменного заявления — при предъявлении свидетельства о смерти документов, подтверждающих принадлежность к членам семьи работника, — в размере не более трех должностных окладов;

— в связи с утратой или повреждением имущества в результате пожара или стихийного бедствия — на основании письменного заявления работника, при предъявлении подтверждающих документов уполномоченных органов, копии которых прилагаются к заявлению, — в размере не более двух должностных окладов;

— в случае необходимости лечения, дорогостоящей операции, восстановления здоровья в связи с полученным увечьем, заболеванием, перенесенной аварией, травмой или несчастным случаем — на основании письменного заявления работника и медицинского заключения — в размере не более двух должностных окладов;

— в случае рождения ребенка у работника, регистрации брака работника — при предъявлении свидетельства о рождении или свидетельства о браке соответственно, копии которых прилагаются к заявлению, — в размере не более двух должностных окладов.

Размер материальной помощи устанавливается работникам Учреждения в конкретной сумме приказом руководителя Учреждения.

11.3. Руководителю Учреждения материальная помощь выплачивается по согласованию с Учредителем.

Заключительные положения

12.1. Ответственность за нарушение положений, устанавливающих порядок и условия оплаты труда работников Учреждения, за правильность и своевременность начисления стимулирующих, компенсационных выплат, выплат социального характера, порядок расходования средств на оплату труда и систему материального стимулирования и поощрения несет руководитель Учреждения.

12.2. Вопросы оплаты труда, не нашедшие отражения в настоящем Положении, регулируются действующим трудовым законодательством Российской Федерации.

12.3. В настоящее Положение могут вноситься изменения и дополнения по мере необходимости.

Приложение. Должностные оклады руководителей и специалистов

Приложение

к Положению об оплате труда работников

государственных (областных) учреждений,

в отношении которых функции и полномочия

учредителя осуществляет департамент финансов

и бюджетной политики Белгородской области

Должностные оклады руководителей и специалистов

(в ред. постановления Правительства Белгородской области от 05.11.2019 N 463-пп)

|

N п/п |

Наименование должности |

Размер должностного оклада (в рублях) |

|

Директор |

15 753 |

|

|

Первый заместитель директора — начальник отдела |

15 565 |

|

|

Заместитель директора — главный бухгалтер |

14 698 |

|

|

Начальник отдела — заместитель главного бухгалтера |

13 828 |

|

|

Начальник отдела |

13 828 |

|

|

Заместитель начальника отдела |

12 782 |

|

|

Консультант |

12 103 |

|

|

Специалист по кадрам |

12 103 |

|

|

Главный специалист |

||

|

Ведущий специалист |

9 767 |

Положение об оплате труда является одним из локальных нормативных актов компании, в котором устанавливаются применяемые в организации системы оплаты труда, доплаты и надбавки компенсационного и стимулирующего характера, механизмы начисления и выплаты заработной платы. Положение об оплате труда разрабатывается работодателем с учетом экономических возможностей организации, но с соблюдением гарантий, установленных трудовым законодательством, и принимается с учетом мнения представительного органа работников (ст. 135 ТК РФ). Рассмотрим структуру положения об оплате труда, разберем ошибки, которые допускают работодатели при составлении положения, и определим, является ли индексация заработной платы обязательной для коммерческих организаций.

Положение об оплате труда является одним из локальных нормативных актов компании, в котором устанавливаются применяемые в организации системы оплаты труда, доплаты и надбавки компенсационного и стимулирующего характера, механизмы начисления и выплаты заработной платы. Положение об оплате труда разрабатывается работодателем с учетом экономических возможностей организации, но с соблюдением гарантий, установленных трудовым законодательством, и принимается с учетом мнения представительного органа работников (ст. 135 ТК РФ). Рассмотрим структуру положения об оплате труда, разберем ошибки, которые допускают работодатели при составлении положения, и определим, является ли индексация заработной платы обязательной для коммерческих организаций.

Трудовой кодекс не выделяет положение об оплате труда как отдельный документ, то есть он не является обязательным. На практике если в компании работникам выплачиваются только должностные оклады, то нормы положения об оплате труда включаются в состав правил внутреннего трудового распорядка. Утверждение отдельного документа целесообразно, если работникам кроме окладов производятся какие-либо дополнительные выплаты либо в компании одновременно существуют разные системы оплаты труда.

Как составить положение об оплате труда?

Структура и содержание положения об оплате труда определяются работодателем исходя из специфики деятельности, финансовых возможностей и штата компании. Основная задача положения об оплате труда – соблюдение гарантий, установленных трудовым законодательством и отраслевыми соглашениями. Структура положения об оплате труда может быть следующей:

- общие положения;

- системы оплаты труда;

- порядок начисления заработной платы;

- порядок выплаты отпускных и пособий по временной нетрудоспособности;

- порядок оплаты труда в условиях, отклоняющихся от нормальных (сверхурочная работа, работа в выходной день и в ночное время);

- порядок оплаты труда при выполнении дополнительных обязанностей (выполнение обязанностей отсутствующего работника, совмещение должностей, увеличение объема работ, расширение зоны обслуживания);

- порядок выплаты премий (если положение о премировании не выведено в отдельный локальный нормативный акт);

- порядок начисления иных выплат, установленных работодателем исходя из своих финансовых возможностей и специфики организации (материальная помощь, выдача подарков, северные надбавки, районные коэффициенты, доплаты за характер работы, за вахтовый метод работы, за работу во вредных условиях и др.);

- порядок, место и сроки выплаты заработной платы;

- порядок осуществления выплат в случае наступления срока в нерабочий день;

- утверждение формы расчетного листка;

- индексация заработной платы;

- заключительные положения.

Работодатель может дополнить положение об оплате труда: в него также могут быть включены порядок и случаи удержаний из заработной платы, оплаты времени простоя, сохранения среднего заработка, социальные гарантии и компенсации и др.

Ошибки, связанные с оформлением положения об оплате труда

Разберем типичные ошибки и нарушения, связанные с оформлением и содержанием положения об оплате труда.

Даты выплаты заработной платы

Трудовой кодекс определяет три документа, в которых должны быть прописаны даты выплаты заработной платы: правила внутреннего трудового распорядка, коллективный договор, трудовой договор (ст. 136 ТК РФ). Но на практике часты случаи, когда эти даты нигде не прописаны, то есть требование законодательства не исполняется ни в одном документе работодателя.

Очень часто для выплаты заработной платы устанавливаются не конкретные даты, а периоды, например: аванс выплачивается в период с 20-го по 25-е число текущего месяца, окончательный расчет – с 5-го по 10-е число следующего месяца. Также многие работодатели не учитывают требование о том, что заработная плата должна выплачиваться каждые полмесяца (ст. 136 ТК РФ), например, устанавливают даты выплаты заработной платы 25-го и 15-го числа, между тем период между этими датами составляет более 15 дней.

Заработная плата должна выплачиваться не реже двух раз в месяц; даже если работник сам просит выплачивать ему заработную плату один раз в месяц, работодатель не может этого сделать, так как положение работника ухудшается по сравнению с установленным Трудовым кодексом. Из положения о премировании необходимо исключить такие нарушения.

Порядок выплаты зарплаты в положении об оплате труда

Указание порядка выплаты заработной платы означает, что необходимо прописать, каким образом выплачивается аванс, как он формируется, то есть какая часть заработной платы в каком размере и когда выплачивается.

Вопросы оплаты труда и ее выплаты для работников являются одними из самых приоритетных, и в случае, если работодатель не раскрывает всех условий, то работник эти условия додумает сам и при несовпадении его ожиданий с действиями компании пойдет с жалобой в трудовую инспекцию. Ошибка компаний в том, что они не уделяют должного внимания оформлению документов, вследствие чего из-за таких досадных недочетов платят штрафы. Итак, в положении об оплате труда должны быть четко определены порядок формирования первой и второй частей заработной платы и их размеры.

Трудовой кодекс не раскрывает понятие аванса, но при определении порядка выплаты заработной платы работодатели должны учитывать, что размер аванса в счет заработной платы за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора, однако он не должен быть ниже тарифной ставки за отработанное время (письмо Федеральной службы по труду и занятости от 08.09.2006 № 1557-6; пост. Совета Министров СССР от 23.05.1957 № 566). Таким образом, при определении размера аванса следует учитывать фактически отработанное работником время, то есть устанавливать аванс и окончательный расчет пропорционально отработанному времени.

Также необходимо учесть сроки выплаты заработной платы. При установлении их таким образом, что сотруднику, отработавшему норму рабочего времени и выполнившему нормы труда, аванс и заработная плата за текущий месяц выплачиваются лишь в следующем месяце, работодателя могут привлечь к административной ответственности (ст. 5.27 КоАП РФ; решения Ульяновского областного суда от 01.04.2014 по делу № 7-80/2014, Костромского областного суда от 20.06.2013 по делу № 7-171).

Не забывайте учитывать и права новых сотрудников, они также должны получать зарплату каждые полмесяца.

ПРИМЕР

Датами выплаты заработной платы в компании являются 25-е и 10-е числа. Если сотрудник принимается в компанию в начале месяца, то первая выплата заработной платы (аванс) ему будет произведена 25-го числа, то есть с нарушением срока в полмесяца. Рекомендуем первую выплату новому сотруднику производить 10-го числа пропорционально отработанному времени; далее он будет получать заработную плату на общих условиях.

Нарушение сроков выплаты зарплаты

Никакие обстоятельства не позволяют работодателю задерживать выплату заработной платы. В день, указанный в локальном акте, работник должен получить причитающуюся сумму. Так, например, Верховный Суд Республики Алтай, установив, что компания не выплатила зарплату в установленный срок, отклонил довод об отсутствии вины работодателя по причине нехватки денежных средств на расчетных счетах. По мнению суда, разъяснившего порядок применения ст. 136 ТК РФ, деятельность компании должна осуществляться в соответствии с требованиями действующего законодательства и иных нормативных актов, регулирующих трудовые отношения, в связи с чем экономические интересы предприятия не должны нарушать права работника на получение заработной платы в установленные законом сроки (решение Верховного Суда Республики Алтай от 29.01.2015 № 21-4/2015).

Работодатель также должен учитывать время проведения межбанковских операций. Задержка заработной платы, связанная с переводом денежных средств, является виной работодателя. Во всех случаях несвоевременной выплаты заработной платы, отпускных, расчета при увольнении, других выплат компания обязана начислить работнику компенсацию в размере не ниже 1/300 действующей в это время ставки рефинансирования ЦБ РФ от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно (ст. 236 ТК РФ).

Не утверждена форма расчетного листка

При выплате заработной платы работодатель обязан извещать в письменной форме каждого работника (ст. 136 ТК РФ):

- о составных частях заработной платы, причитающейся ему за соответствующий период;

- размерах иных начисленных сумм, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;

- размерах и основаниях произведенных удержаний;

- общей денежной сумме, подлежащей выплате.

Утверждение формы расчетного листка и выдача его каждому работнику является обязанностью работодателя, но редко встретишь компанию, которая выполняет эту обязанность. Мнение о том, что выплата заработной платы путем перечисления на расчетный счет работника в банке освобождает от выдачи работнику расчетного листка, является ошибочным. Трудовой кодекс не ставит необходимость выдачи расчетного листка в зависимость от способа выплаты заработной платы. Подтверждением этому является судебная практика (пост. Пятнадцатого ААС от 03.08.2015 № 15АП-11205/15; апелляционное определение Хабаровского краевого суда от 17.06.2015 по делу № 33-3670/2015).

Индексация зарплаты

Работодатели должны производить индексацию заработной платы в порядке, установленном коллективным договором, соглашениями, локальными нормативными актами (ст. 134 ТК РФ). Индексация заработной платы призвана обеспечить работникам повышение реального содержания заработной платы в связи с ростом потребительских цен на товары и услуги. Индексация как гарантия прописана в Трудовом кодексе, поэтому работодатель должен предусмотреть порядок ее начисления.

На необходимость наличия в положении об оплате труда условия об индексации заработной платы указывает Роструд (письмо Роструда от 19.04.2010 № 1073-6-1): если в локальных нормативных актах организации не установлен порядок индексации заработной платы, то необходимо внести соответствующие изменения (дополнения) в действующие в организации локальные нормативные акты. Конституционный Суд РФ также определил, что индексация заработной платы должна обеспечиваться всем лицам, работающим по трудовому договору (определение КС РФ от 17.07.2014 № 1707-О). Но никаких требований к размерам, порядку, а также периодичности индексации заработной платы работников коммерческих организаций трудовым законодательством не установлено (апелляционное определение Рязанского областного суда от 23.07.2014 по делу № 33-1405). Порядок индексации работодатели определяют самостоятельно, она может проводиться в соответствии с индексом потребительских цен или, например, с учетом уровня инфляции, указанного в законе о федеральном бюджете или в законе о бюджете региона, периодичность также определяется работодателем.

Отсутствие в локальном нормативном акте или в коллективном договоре порядка индексации заработной платы квалифицируется как нарушение трудового законодательства, влекущее административную ответственность (ст. 5.27 КоАП РФ; пост. Пятого ААС от 13.08.2008 № 05АП-335/2008). Также в упомянутом выше определении (определение КС РФ от 17.07.2014 № 1707-О) Конституционный Суд РФ указал, что работодатель не вправе лишать работников предусмотренной законом гарантии и уклоняться от установления порядка индексации в коллективном или трудовом договоре либо в локальном нормативном акте.

Разберем, какая ответственность предусмотрена за наиболее распространенные на практике нарушения порядка индексации зарплаты.

1

Работодатель не указывает в локальном акте порядок индексации заработной платы. За данное нарушение компанию могут оштрафовать на сумму от 30 000 до 50 000 рублей, а за повторное нарушение – от 50 000 до 70 000 рублей

(ч. 1, 4 ст. 5.27 КоАП РФ).

2

Работодатель предусмотрел порядок индексации в локальном акте, но саму индексацию не проводит. Работодатель обязан соблюдать условия коллективного договора, локальных нормативных актов и трудового договора (ст. 22 ТК РФ). Если в локальных актах содержится условие об индексации, а фактически она не проводится, работодателя можно привлечь к административной ответственности в виде предупреждения или наложения административного штрафа в размере от 3000 до 5000 рублей

(ст. 55 ТК РФ; ст. 5.31 КоАП РФ).

Это, конечно, не полный перечень нарушений, мы рассмотрели только те, которые относятся ко всем компаниям. Также встречаются и нарушения, связанные со спецификой деятельности организации: например, не установлены районные коэффициенты, процентные надбавки, надбавки и доплаты за характер работы, за вредные условия труда, за вахтовый метод и т. д.

Аида Ибрагимова, руководитель кадровой службы компании КСК групп

Источник: Журнал «Актуальная бухгалтерия»

Можно ли не оформлять положение об оплате труда и могут ли за это наказать

Положение об оплате труда — это один из внутренних документов работодателя. Он необходим не только для описания применяемой системы расчета и вознаграждения за труд, но и для закрепления в организации системы материального стимулирования и поощрения работников.

Это положение обосновывает правомерность включения в налоговые расходы зарплатных затрат. Его отсутствие резко снижает шансы доказать налоговикам правомерность уменьшения налоговой базы по налогу на прибыль или УСН-налогу на премии, доплаты, компенсации и иные подобные выплаты.

Обязан ли работодатель выплачивать премию, узнайте по .

Учитывая эти достоинства положения, налогоплательщики в большинстве случаев не жалеют времени и сил на его разработку.

Обойтись без такого документа можно только в одном случае — если все условия оплаты труда описаны в трудовых договорах с работниками или в коллективном договоре либо все работники фирмы трудятся в условиях, исключающих какие-либо отклонения от обычных (не работают сверхурочно, в ночное и праздничное время). В этом случае можно отдельное положение не оформлять.

В законодательстве нашей страны отсутствует безусловное требование о разработке и применении положения об оплате труда для каждого работодателя. Не установлены и какие-либо требования к форме, виду и содержанию этого документа. Поэтому за произвольную форму положения или его отсутствие как отдельного документа наказания не последует.

А в случае внесения изменений в условия труда возможны споры как с сотрудниками, так и с трудовиками. Как правильно утвердить положение об оплате труда и избежать претензий, узнайте из консультации эксперта Минтруда. Для этого пройдите быструю регистрацию в системе КонсультантПлюс и получите пробный доступ беплатно.

Положение об оплате труда и премировании работников: обязательно ли объединять

Поскольку законодательных требований по данному вопросу не существует, в разных компаниях можно встретить разнообразные варианты оформления внутренних документов, связанных с исчислением и выплатой зарплаты работникам.

Например, положение об оплате труда оформляют как отдельный документ, а условия премирования прописывают в другом локальном акте — положении о премировании и материальном стимулировании работников. Можно предусмотреть и иные зарплатные положения: об индексировании заработной платы, суммированном учете рабочего времени и т. д.

Отдельные работодатели ограничиваются утверждением только одного документа — коллективного договора, в котором оговаривают все необходимые аспекты зарплатной политики.

О назначении и особенностях коллективного договора читайте в материале «Коллективный договор как форма социального партнерства».

Решение вопроса о том, прописывать ли все необходимые зарплатные нюансы в одном документе или оформлять отдельными положениями каждый существенный вопрос, остается за руководством фирмы или работодателем-ИП. Если принято решение объединить вопросы системы оплаты и особенности премирования в едином положении, необходимо максимально скрупулезно прописать в этом документе все нюансы.

О том, какими могут быть премии и вознаграждения для работников, читайте в статье «Какие бывают виды премий и вознаграждений работникам?».

Основные разделы положения об оплате труда и премировании работников

Положение об оплате труда и премировании работников может включать, например, следующие разделы:

- общие термины и определения;

- описание действующей в компании формы и системы заработной платы;

- сроки и формы выплаты зарплаты;

- ответственность работодателя за задержку зарплаты;

- срок действия положения;

- таблица «Доплаты»;

- таблица «Компенсации»;

- таблица «Надбавки»;

- таблица «Премии»;

- таблица «Прочие выплаты работникам».

В общем разделе приводится ссылка на нормативные документы, в соответствии с которыми разработано данное положение. Затем дается расшифровка основных понятий и терминов, примененных в положении, чтобы любой работник при его прочтении не испытывал бы затруднений в понимании содержания документа. В этом же разделе указывают, на кого распространяется данное положение (работники по трудовому договору, совместители и т. д.).

Второй раздел посвящен описанию системы оплаты труда (СОТ), принятой у работодателя (повременная, сдельная и др.). Если для разных категорий рабочих и служащих предусмотрены разные СОТ, дается описание всех применяемых систем.

В разделе, предназначенном для описания сроков и форм выплаты зарплаты, указываются даты выдачи работникам их заработанного вознаграждения (аванс и окончательный расчет). Ограничиваться одноразовой выплатой зарплатного дохода нельзя.

См. также «Аванс — это сколько процентов от зарплаты?».

ВАЖНО! Выплачивать вознаграждение за труд необходимо не менее 2 раз в месяц (ч. 6 ст. 136 ТК РФ, письмо Роструда от 30.05.2012 № ПГ/4067-6-1). Нарушителям этого требования может грозить административная ответственность по п. 6 ст. 5.27 КоАП РФ (штраф от 30 000 до 50 000 руб. на фирму, от 10 000 до 20 000 руб. — на ее должностных лиц и от 1 000 до 5 000 руб. — на ИП). А еще имейте в виду, что срок выплаты нужно определять конкретной датой, сделать «вилку» дат нельзя.

Однако не нарушит никаких норм выплата зарплаты чаще чем 2 раза в месяц. Подробнее об этом — в материале «Зарплату можно платить чаще двух раз в месяц».

Этим же разделом раскрывается форма оплаты труда: наличными деньгами через кассу или перечислением на банковские карты сотрудников, а также процент возможной оплаты части зарплатного дохода в натуральной форме.

Отдельным пунктом отражается информация, связанная с ответственностью работодателя за задержку зарплаты.

ВАЖНО! Материальная ответственность работодателя за задержку зарплаты предусмотрена ст. 236 ТК РФ, которой установлен минимальный размер процентов (не ниже 1/150 ставки рефинансирования ЦБ РФ от невыплаченных в срок сумм за каждый день задержки).

Положением может быть установлен повышенный размер компенсации.

Завершает основную текстовую часть положения заключительный раздел, в котором указывается срок его действия и иные необходимые условия.

Табличная часть положения

В структуре положения из рассмотренного примера все доплаты, компенсации и премии вынесены в отдельные табличные разделы. Это делать необязательно — текстовая форма изложения также может применяться. В данном случае такой прием структурирования информации применен с целью наглядности и простоты восприятия.

О том, какие выплаты образуют систему оплаты труда, читайте в статье «Ст. 135 ТК РФ: вопросы и ответы».

Таблица «Доплаты» содержит перечисление тех добавок к зарплате, которые применяются у работодателя. Например, это могут быть дополнительные выплаты, связанные со сверхурочными работами, за ночную работу или труд работника в праздник и иные доплаты.

По каждому виду доплат в таблице проставляются соответствующие процентные ставки. Например, за работу в ночное время доплата составляет 40% часовой ставки (для рабочих-повременщиков). В отдельной графе таблицы (она может называться «Примечание») указываются необходимые поясняющие данные. Например, по доплате за ночную работу в этой графе приводится период, считающийся ночным: с 22:00 до 6:00.

Структура таблицы «Компенсации» аналогична вышеописанной. Перечисленные компенсации (например, за вредные и опасные условия труда, при увольнении, сокращении и др.) дополняются соответствующей суммой или алгоритмом расчета.

Таблица «Надбавки» присутствует в положении только в том случае, если такой вид денежных добавок к зарплате у работодателя существует. В качестве примера можно привести надбавку за стаж работы. При этом подробно требуется пояснить, за какой период какой размер надбавки полагается. Например, за стаж работы от 4 до 7 лет, добавка к зарплате составит 12%, от 7 до 10 — 15%, а свыше 10 лет — 18% от начисленной зарплаты.

Аналогичным образом заполняются остальные таблицы.

Образец положения об оплате труда и премировании работников — 2020 вы можете увидеть на нашем сайте.

Скачать образец положения об оплате труда работников- 2020

Нужно ли каждый год пересматривать положение об оплате труда

Положение об оплате труда может быть утверждено работодателем единожды и действовать без ограничения срока (бессрочно). Законодательством никаких особенностей для срока действия такого документа не установлено.

Необходимость в ежегодном пересмотре положения может возникать в тех случаях, когда работодатель осваивает новые виды деятельности с привлечением работников различных профессий, по которым необходим пересмотр или дополнение существующих СОТ и стимулирующих выплат, или условия труда меняются.

Работодатель и работники заинтересованы в поддержании своих внутренних локальных актов в актуальном состоянии и должны своевременно выступать инициаторами их пересмотра, в том числе и рассматриваемого положения.

Что указать в приказе об утверждении положения об оплате труда, расскажем .

Какие нюансы предусматриваются в положении при сдельной оплате труда

Сдельная зарплата является одной из форм оплаты труда, при которой заработанная сумма зависит от количества изготовленных работником единиц продукции или выполненного объема работ. При этом учитываются качество выполненной работы, сложность исполнения и условия труда.

Существует несколько видов сдельной зарплаты:

- простая;

- сдельно-премиальная;

- аккордная.

В ее основе лежат сдельные расценки, а остальные зарплатные добавки (например, премия за отсутствие брака) устанавливаются в твердой сумме или в процентах от заработанной суммы.

В зависимости от применяемых видов сдельной оплаты труда в положении предусматриваются особенности начисления и выплаты зарплаты с учетом всех нюансов данной СОТ у конкретного работодателя.

О сдельно-премиальной системе оплаты подробнее читайте в материале «Сдельно-премиальная система оплаты труда — это…».

Как организации перейти на новую систему оплаты труда узнайте в готовом решении КонсультантПлюс.

Итоги

Положение об оплате труда необходимо как работникам, так и работодателю. С помощью этого внутреннего документа налогоплательщику легче отстоять перед налоговиками обоснованность снижения налоговой базы по налогу на прибыль или УСН-налогу на разнообразные зарплатные выплаты. А работники будут уверены в том, что их не обманут при начислении зарплаты и они смогут получить законные надбавки и компенсации (в том числе в судебном порядке).

У этого документа нет законодательно установленной формы, у каждого работодателя он имеет свой вид. Срок его действия устанавливается работодателем самостоятельно. Положение может пересматриваться по мере необходимости или действовать бессрочно.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.