Заявление на выдачу денежных средств в подотчет — документ, на основании которого бухгалтер вправе выдать работнику деньги из кассы. Но чтобы он имел юридическую силу, его предварительно согласовывают и заверяют у руководителя организации.

Содержание

- Новые правила выдачи денег под отчет

- Правила выдачи подотчетных сумм в 2020 году

- Оформление заявления

- Образец приказа на выдачу денежных средств

- Что делать с должниками?

- Обновленные правила отчета по расходам

- Касса и подотчет

- Подотчет на карту

- Отчет по подотчету

- Кому может быть выдан подотчет

- Образец инструкции для подотчетников

- Особенности возврата денег в кассу подотчетным лицом

- Можно ли осуществить возврат подотчетных средств на расчетный счет

- Как отражается в бухучете сумма возврата взятых в под отчет денежных средств

- Как вернуть денежные средства из подотчета, если сотрудник у вас больше не работает

- Итоги

- Образец новых приказов на подотчет

- Общий приказ о назначении подотчетных лиц

- Новые записи:

Новые правила выдачи денег под отчет

В августе 2017 года Центробанк обновил правила выдачи денежных средств из кассы. А с 1 июля 2020 года выдача денег под отчет сотрудникам организации осуществляется с учетом еще нескольких изменений. В чем суть этих нововведений, и как теперь работать с подотчетниками?

Правила выдачи подотчетных сумм в 2020 году

Указание ЦБ РФ от 11.03.2014 № 3210-У регулирует порядок ведения кассовых операций. Суть нововведений 2017 года заключается в следующем:

- Расширились основания выдачи денежных сумм (п. 6.3 Указаний): теперь это не только заявление работника, но и распорядительный документ организации (обычно это приказ).

- Расходные и приходные ордера разрешено оформлять в электронном виде, и в этом случае получатель денег расписывается в расходнике с помощью своей электронной цифровой подписи (при наличии), а приходный ордер получает на свою электронную почту (п. 5.1, 6.2 Указаний).

- Отменен запрет на получение денег из кассы работникам, не отчитавшимся по предыдущим авансам.

Изменения направлены на стимулирование электронного документооборота в компаниях и упрощение правил работы с подотчетными суммами. Возможно, электронные приходники и расходники актуальны для небольшого количества компаний, но выбор между приказом и заявлением и возможность выдавать деньги работникам-должникам доступны любой организации.

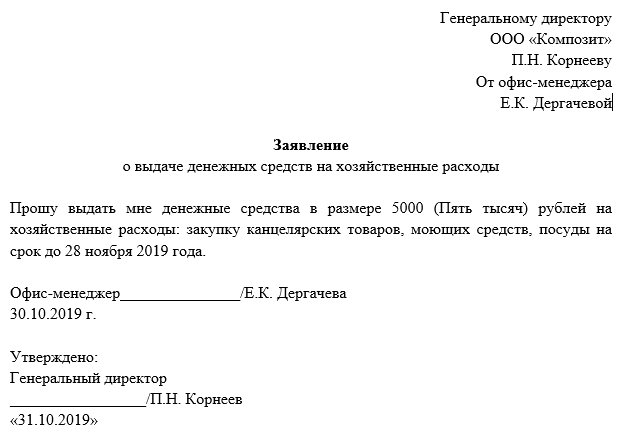

Оформление заявления

Как и раньше, документ оформляется в произвольной форме, но обязательно содержит информацию о необходимой сумме и сроке, на который выдаются деньги. Заявление на выдачу денежных средств в подотчет включает данные самого работника и его подпись. А чтобы бумагу приняли в бухгалтерии, ее обязательно согласовывают с руководителем.

Поскольку унифицированной формы нет, предлагаем образец заявления на выдачу денег в подотчет, который легко адаптировать под разные ситуации.

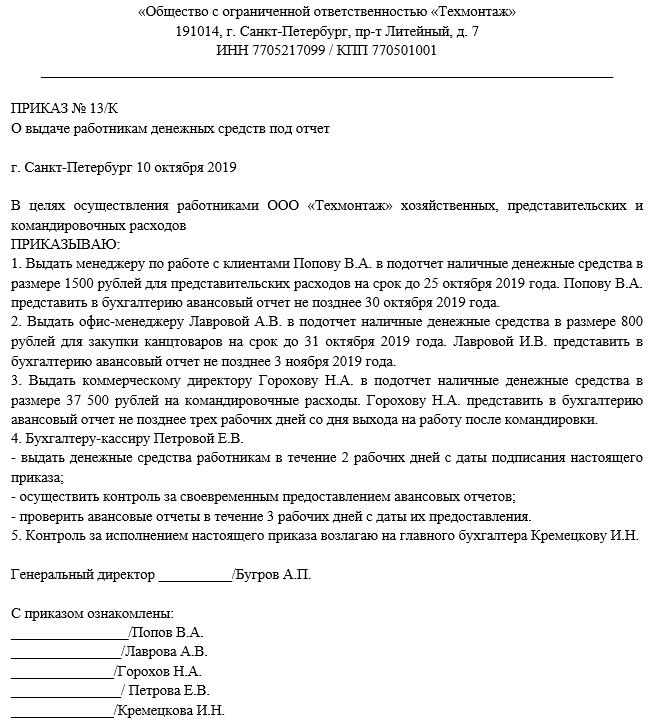

Образец приказа на выдачу денежных средств

Альтернативой заявления на подотчет в 2020 выступает распорядительный документ организации. В последней редакции Указания ЦБ РФ от 11.03.2014 № 3210-У не говорится, что это приказ, но организации чаще всего используют именно этот вид распорядительных документов.

Об обязательном содержании такого документа Центробанк ничего не говорит, но логично, чтобы в нем содержалась та же информация, что и в заявлении:

- о подотчетном лице;

- о сумме и сроке предоставления аванса;

- дата и подпись подотчетника;

- подпись руководителя.

Предлагаем следующий вариант приказа на выдачу подотчетных сумм работникам в 2020 году

Что удобнее — приказ или заявление? Это зависит от вашей компании. Если средства выдаются эпизодически, проще оформлять выдачу заявлением работника. Если суммы в подотчет выдаются постоянно и большому количеству работников, удобнее издавать приказы сразу на нескольких работников, а не требовать от каждого письменных обращений и многочисленных согласований с руководством.

Что делать с должниками?

Казалось бы, отмена запрета на получение аванса не отчитавшимся работникам упрощает жизнь компаниям. Когда нужно выдать в небольшие промежутки времени (например, на следующий день) несколько сумм в подотчет одному и тому же сотруднику, который объективно не успел потратить деньги и отчитаться по ним, это послабление от Центробанка окажется весьма кстати.

Но суммы подотчетных средств, выдача и отчет по которым осуществлялись излишне свободно, вызывают ненужный интерес со стороны налоговиков. Поэтому для поддержания финансовой дисциплины рекомендуем установить перечень лиц и лимиты задолженности, при которых разрешено получить новый аванс.

Обновленные правила отчета по расходам

Из Указания ЦБ РФ от 11.03.2014 № 3210-У следует, что работники обязаны отчитываться по израсходованным суммам в течение трех дней со дня истечения срока, на который выданы деньги. К заполненному авансовому отчету обязательно прикладываются чеки, подтверждающие расходы. С 01.07.2019 требования к их реквизитам обновились, и бухгалтеры обязаны учитывать эти поправки, чтобы на законном основании учитывать затраты при налогообложении прибыли.

На что надо обратить внимание:

- бланк строгой отчетности (БСО) на бумаге практически никто не выдает, а ИП и организации, оказывающие услуги по ремонту, мойке транспорта, перевозке обязаны выдавать клиентам чеки либо электронные бланки строгой отчетности;

- в чеках для юрлица или индивидуального предпринимателя обязательно уточняют наименование и ИНН покупателя, сумму акциза, страну-производителя товара, номер таможенной декларации;

- в чеках присутствует разбивка по приобретенным товарам и услугам. Такое правило формирования чеков действует в отношении почти всех продавцов, за исключением ИП на патенте или УСН. Но в таком случае работник подробно расписывает, на что потратил подотчетные деньги;

- расходы, чеки по которым прислали в электронном формате, работник вправе распечатать. Исключение – электронный посадочный талон при авиаперелетах. Его следует распечатать и проставить на нем отметку о досмотре, чтобы бухгалтер принял бумагу, как подтверждение расхода (см. Письмо ФНС России от 11.04.2019 N СД-3-3/3409@).

Скачать бесплатно бланк заявления на выдачу денег в подотчет

Скачать образец заявления на выдачу подотчетных сумм на покупку хозяйственных товаров

Скачать образец заявления на подотчет в связи с командировкой

Скачать образец заявления на авансовый отчет

Скачать образец приказа

Перед командировкой сотруднику был выдан аванс на оплату авиабилетов, гостиницы и на суточные расходы. Авансовый отчет он принес в бухгалтерию только через месяц после возвращения из командировки. Какую меру ответственности можно применить к такому работнику?

Согласно трудовому законодательству к работнику, который не отчитался вовремя за командировку, можно применить дисциплинарную ответственность в виде выговора. А налоговое законодательство позволяет работодателю признать выданный аванс излишне израсходованными средствами и удержать из него НДФЛ и военный сбор.

Давайте уточним, в какие сроки командированный обязан отчитаться перед бухгалтерией.

Перед выездом в командировку работнику выдается аванс в пределах затрат на проезд (туда и обратно), наем жилого помещения и суточных (ст. 121 КЗоТ). По возвращении из командировки работник должен отчитаться об израсходованных средствах. Отчет необходимо сдать до окончания 5-го банковского дня, следующего за днем завершения командировки. Если сотрудник излишне израсходовал денежные средства, он обязан вернуть их в кассу или перечислить на счет предприятия (пп. 170.9.2 Налогового кодекса, далее – НК).

В случае когда командировочные расходы были оплачены с использованием корпоративных платежных карточек (далее – КПК), дорожных, банковских, именных чеков, иных платежных документов, сотрудник подает отчет и возвращает излишне израсходованную сумму в следующие сроки (пп. 170.9.3 НК):

- до окончания 3-го банковского дня после завершения командировки – если он получал и тратил наличные с КПК;

- до 10 банковских дней – если он вел безналичные расчеты с помощью КПК;

- не более 20 банковских дней – если он вел безналичные расчеты с помощью КПК и работодатель дал свое согласие на продление срока сдачи отчета.

Вместе с отчетом работник подает оригиналы документов, подтверждающих сумму понесенных в командировке затрат.

Если установленные для подачи отчета сроки истекли, а ваш сотрудник не сдал авансовый отчет, то выданный на командировку аванс считается излишне потраченными денежными средствами (п. 170.9 НК). Проще говоря – «перерасходом». На основании пп. 170.9.1 НК работодатель должен удержать НДФЛ военный сбор из «суммы перерасхода». Это можно сделать за счет любого налогооблагаемого дохода работника (после его налогообложения) за соответствующий месяц. А если месячного дохода будет недостаточно – за счет доходов следующих отчетных месяцев (до полной уплаты налога).

Как видите, согласно норме НК предприятие обязано выполнить функции налогового агента: удержать и перечислить налог в бюджет без согласия работника.

Однако при этом необходимо учитывать правила ст. 127 КЗоТ. Удержания из зарплаты для погашения выданного аванса делать можно, но только при условии, что сотрудник не оспаривает основание и размер удержания. В случае согласия работника предприятию надо издать приказ об удержании из зарплаты. Этот приказ надо издать в течение месяца после окончания срока, установленного для подачи отчета и возврата остатка аванса (см. выше).

Необходимо также помнить, что при каждой выплате зарплаты общий размер всех отчислений не может превышать 20 % месячного заработка работника (ст. 128 КЗоТ).

Если же работник не согласен с основанием и/или размером удержаний, тогда для решения вопроса предприятию придется обращаться в суд.

Инструкция для подотчетных лиц – удобный локальный нормативный акт работодателя, который подскажет работникам, как выдать деньги под отчет, в какие сроки и как отчитаться по ним, какие подтверждающие расходы должны быть и какие к ним предъявляются требования. Тогда подотчетники смогут проверять первичные документы сразу на месте при совершении покупки, что минимизирует ошибки.

В инструкции нужно предусмотреть:

— срок, на который выдаются подотчетные суммы. Например, его можно установить единым для всех ситуаций или же руководитель будет его устанавливать индивидуально в каждом случае, указывая в заявлении на подотчет;

— форму, по которой представляется авансовый отчет. Организация вправе использовать и унифицированную форму № АО-1;

— срок проверки авансового отчета главным бухгалтером или бухгалтером (при их отсутствии – руководителем);

— срок утверждения авансового отчета руководителем;

— срок окончательного расчета с работником по авансовому отчету.

Касса и подотчет

При выдаче под отчет наличных из кассы нужно соблюдать несколько требований:

— для получения денег работник должен написать заявление на выдачу наличных подотчет. Вместо заявления работодатель может оформить распоряжение;

— деньги выдаются при отсутствии задолженности по ранее полученным подотчетным суммам;

— авансовый отчет по полученным наличным (в том числе на командировку) работник должен представить в течение 3 дней со дня окончания срока, на который они были выданы.

Подотчет на карту

Если же подотчетные средства переводятся на банковскую карту работника, то указанные требования не обязательны. В этом случае организация самостоятельно устанавливает порядок выдачи подотчетных средств на карту и сроки отчета по ним. К примеру, она может прописать в инструкции, что по средствам, полученным на карту, работник вправе отчитываться всего раз в месяц (в частности, это удобно, если нужно часто приобретать канцтовары).

Отчет по подотчету

Отчитываясь по расходам за счет подотчетных средств, работник должен приложить к авансовому отчету подтверждающие документы. Для удобства можно подготовить образцы всех подтверждающих документов, выделив в них важную информацию, и выдать их на руки подотчетнику.

Кому может быть выдан подотчет

Выдавать деньги под отчет разрешается не только сотрудникам, работающим на основании трудового договора, но и лицам, с которыми заключен гражданско-правовой договор. Однако не забывайте, что статус у таких работников разный. На последних не распространяются положения ТК РФ, в частности: о выплате им суточных при направлении в командировку, об удержании задолженности по подотчетным суммам из зарплаты (соответственно, разногласия в случае невозврата неизрасходованных сумм или неутверждения авансового отчета нужно будет разрешать в судебном порядке) и др.

Во избежание путаницы оформлять подотчет лучше только с работниками по трудовому договору. А лицам, работающим по гражданско-правовым договорам, деньги следует выдавать не под отчет, а во исполнение заключенного с ними договора (поручения, агентирования и т.п.), например, на основании их заявления о возмещении им расходов на выполнение поручения (при этом авансовый отчет им оформлять не обязательно).

Образец инструкции для подотчетников

Пред. / След. Скачать форму инструкции для подотчетников Скачивать формы документов могут только подписчики журнала «Главная книга».

- Я подписчик: электронного журнала печатного журнала

- Я не подписчик, но хочу им стать

- Хочу скачивать формы документов бесплатно и попробовать все возможности подписчика

Особенности возврата денег в кассу подотчетным лицом

Организации (ИП) могут выдавать под отчет денежные средства двумя способами:

- переводом на счет сотрудника или корпоративную карту (письмо Минфина РФ от 05.10.2012 № 14-03-03/728);

- выдачей наличных денежных средств (указание Банка России «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У).

Если сотрудник использовал не все выданные ему подотчетные деньги, он должен осуществить их возврат в установленные для этого у работодателя сроки (п. 6.3 указания № 3210-У).

Размер возвращаемой суммы определяется по итогам проверки и утверждения авансового отчета по израсходованным суммам. Составить такой отчет нужно не позднее 3 рабочих дней с даты истечения срока, на который были выданы деньги (п. 6.3 указания № 3210-У). Срок выдачи фиксируется в заявлении, составленном работником на выдачу аванса, или в распорядительном документе работодателя о выдаче денег под отчет. С 19.08.2017 (указание Банка России от 19.06.2017 № 4416-У) оформление работником заявления больше не является обязательным условием для выплаты подотчетных сумм. Осуществить ее можно на основании распорядительного документа руководителя юрлица (или ИП).

ВАЖНО! Указание № 3210-У распространяет свои нормы только на правила выдачи и возврата средств в наличной форме. Для безналичных расчетов по подотчетным суммам его положения не применяются, и работодателю, использующему такой способ, необходимо утвердить порядок расчетов с подотчетниками внутренним документом.

Можно ли осуществить возврат подотчетных средств на расчетный счет

Действующее законодательство не запрещает сотрудникам осуществлять возврат подотчетных сумм на расчетный счет работодателя. Однако во избежание споров с налоговыми органами необходимо закрепить во внутреннем нормативном документе возможность возврата подотчетными лицами неизрасходованных средств на расчетный счет компании или зафиксировать такой вариант возврата в заявлении (распоряжении) на выдачу авансовых сумм.

Сотруднику, осуществляющему перевод, для идентификации перечисления необходимо прописать в назначении платежа, что он производит возврат подотчетных сумм.

И все же оптимальный способ возврата подотчетных средств, исключающий какие-либо разногласия с контролерами, — в кассу предприятия.

Как отражается в бухучете сумма возврата взятых в под отчет денежных средств

Компания, получив подотчетные суммы от сотрудника, отражает в бухучете проводки:

- Дт 50 Кт 71 — возврат в кассу наличных средств;

- Дт 51 Кт 71 — возврат подотчетных сумм на рублевый банковский счет предприятия;

- Дт 52 Кт 71 — возврат подотчета на валютный счет фирмы;

- Дт 94 Кт 71 — отражение задолженности подотчетника при невозврате им выданных сумм.

О том, как поступить, если сотруднику не хватило подотчетных средств, читайте в статье «Что делать, если подотчетное лицо потратило свои деньги?».

Как вернуть денежные средства из подотчета, если сотрудник у вас больше не работает

Если подотчетные не возвращает действующий сотрудник, рекомендации по дальнейшим действиям вы найдете в КонсультантПлюс:

Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

В ситуации, когда подотчетные деньги сотрудник не вернул и уволился, можно поступить следующим образом:

- Если сотруднику еще не выплачена зарплата, то, задолженность можно удержать из его зарплаты, при наличии решения руководителя и согласия сотрудника. При этом удержание не должно превышать 20% от зарплаты (ст. 138 ТК РФ).

- Если с сотрудником все расчеты прекращены или он не согласен с размером удерживаемых сумм, взыскать задолженность можно только в судебном порядке.

О том, можно ли задержать выплату средств, причитающихся работнику при увольнении, если он не вернул подотчетные суммы, читайте в материале «Какие выплаты положены работнику при увольнении».

Итоги

Возврат подотчетных сумм может быть осуществлен как в наличной, так и в безналичной форме. Для минимизации рисков по возникновению споров с налоговыми органами возможность возврата средств в безналичной форме следует зафиксировать во внутреннем нормативном акте.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Такая кассовая операция, как получение денежных средств подотчетным лицам, зачастую связана с нарушением финансовой дисциплины в компании. Чтобы не допустить такой ситуации, вам следует четко регламентировать порядок выдачи денег в подотчет. Мы расскажем, какие для этого нужны документы, и дадим образец приказа на выдачу подотчетных сумм (2017).

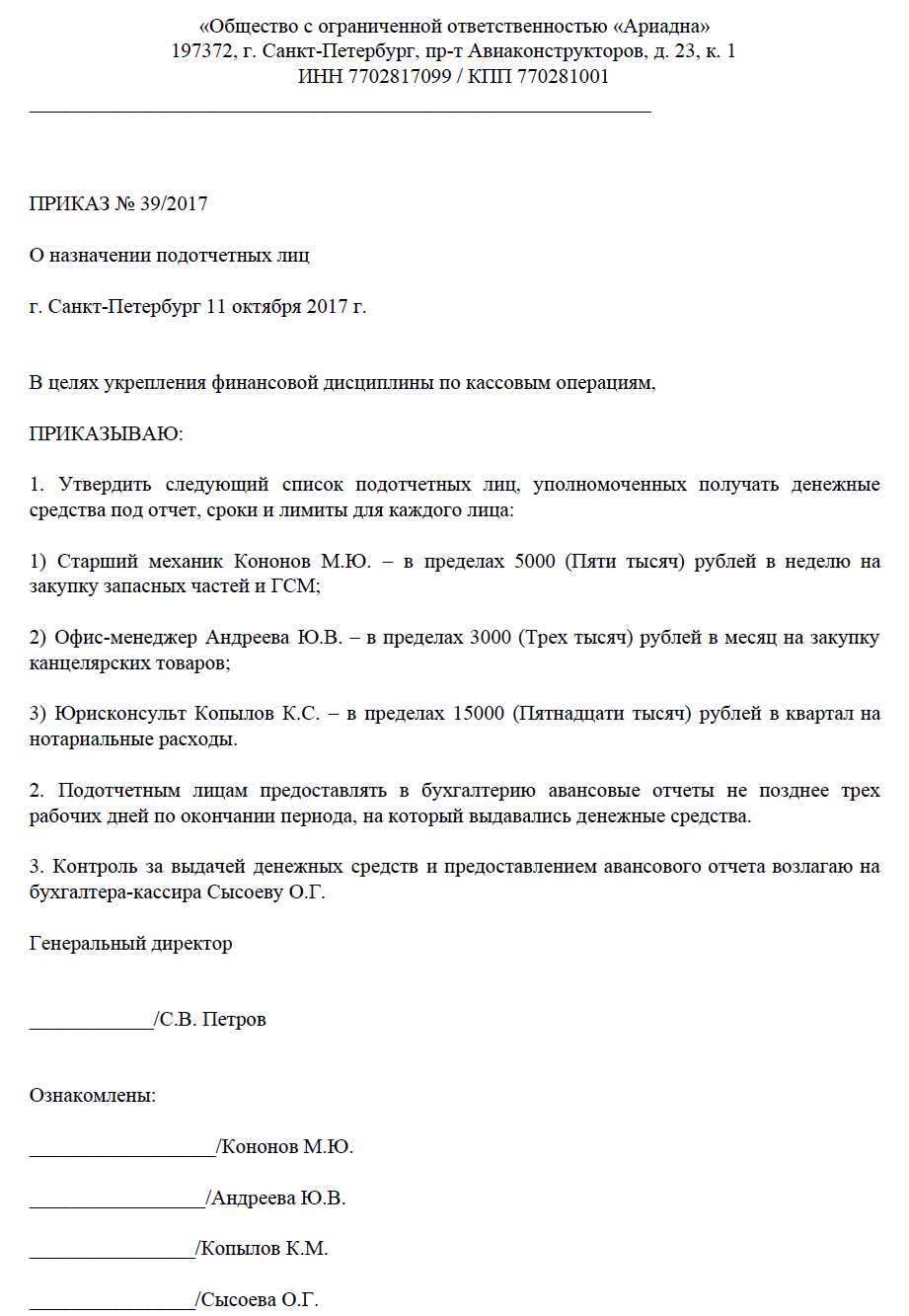

Образец новых приказов на подотчет

Все организации, в соответствии с ч. 1 ст. 19 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», обязаны организовать внутренний контроль за осуществлением хозяйственных операций. В полной мере это относится и к выдаче денежных средств так называемым подотчетникам. В компании должно быть четкое понимание, кому, на каком основании, на какой срок выдавать деньги, когда должны отчитаться работники. Наладить или укрепить финансовую дисциплину в работе с подотчетниками вам поможет предлагаемый в статье образец приказа на подотчетные суммы (будут даны 2 варианта документа).

Общий приказ о назначении подотчетных лиц

Отметим, что с 19 августа 2017 года получить деньги работники могут не только на основании заявления, но и на основании распорядительного документа организации (п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У).

Если в компании деньги выдаются периодически одним и тем же сотрудникам, эти операции следует упорядочить, установив перечень лиц, которые имеют право получать денежные средства на постоянной основе. Можно установить лимиты по суммам и срокам предоставления авансов. Чтобы не издавать отдельный приказ о сроках отчета по подотчетным суммам, можете этот важный момент тоже отобразить в едином документе.

Образец приказа о подотчетных лицах, 2020

Преимущества такого способа регулирования кассовой дисциплины очевидны:

- бухгалтерия «в курсе», кому и сколько можно выдать денег;

- работники заранее планируют свои расходы;

- работники (в отличие от бухгалтера, не всегда осведомленные о сроках отчета по авансу) под подпись ознакомлены со сроками предоставления авансового отчета;

- оптимизируется документооборот: не нужно писать заявление на каждый аванс.

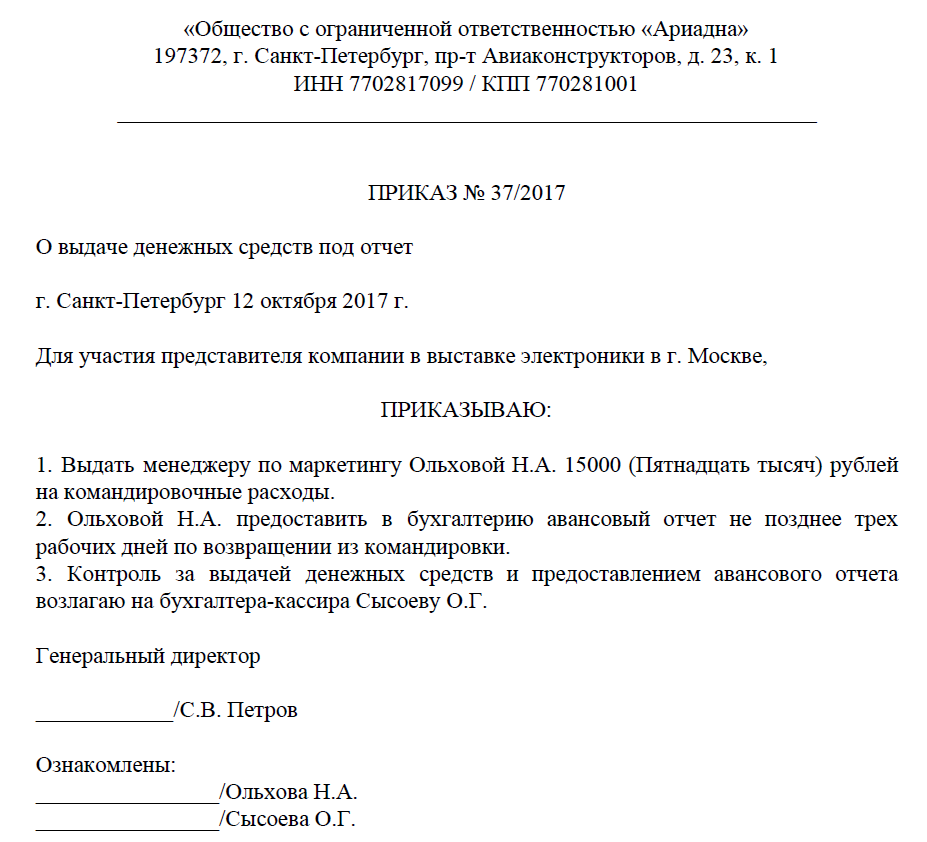

Если в вашей фирме деньги из кассы выдаются эпизодически или понадобилось выдать средства сотруднику, не указанному в общем документе, то вам больше подойдет распоряжение на выдачу сумм для разового случая.

Образец распоряжения о разовой выдаче денежных средств из кассы

Напомним, что для разового получения сотрудником денег подойдет и заявление работника, как это было до 19 августа 2017 года. Но приведенный нами пример позволит вам более детально урегулировать срок предоставления авансового отчета, назначить ответственного (бухгалтера), контролирующего отчетность по выданным авансам. Да и сам факт издания распоряжения руководства и ознакомления с ним создаст у работника более значительное чувство ответственности, чем его заявление.