Инвентаризации бывают:

-

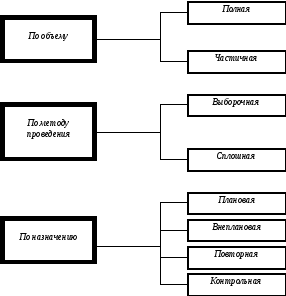

По объему.

-

По методу проведения.

-

По назначению.

Содержание

Виды инвентаризаций

-

По объему инвентаризации подразделяются на:

-

Полная инвентаризация проводится перед составлением годового отчета, при аудиторской проверке, ревизии и охватывает все материальные ценности, денежные средства и расчетные отношения с другими организациями и лицами. При полной инвентаризации охватывают также все виды средств, в том числе ценности, не принадлежащие организации.

-

Частичная инвентаризация охватывает часть средств организации. К ней относятся инвентаризация кассы, инвентаризация материальных ценностей и т.д.

-

По методу проведения инвентаризации подразделяются на:

-

Выборочная инвентаризация проверяет у конкретного материально ответственного лица только некоторые ценности на выбор. Она проводится в организациях с большой номенклатурой ценностей.

-

Сплошная инвентаризация проводится одновременно во всех структурных подразделениях и предприятиях, которые принадлежат данной организации.

III. По назначению инвентаризации подразделяются на:

-

Плановая инвентаризация проводится по графику и в указанные сроки, утвержденные руководителем, которые не подлежат оглашению.

-

Внеплановая инвентаризация проводится не по плану, а в силу сложившихся обстоятельств.

-

Повторная инвентаризация проводится, если возникли сомнения в достоверности, объективности, качестве проведенной инвентаризации.

-

Контрольная инвентаризация может проводиться для проверки правильности проведения инвентаризации с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада и т.д., где проводилась инвентаризация.

Порядок проведения инвентаризации

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия и издается приказ руководителя организации о проведении инвентаризации. При большом объеме работ для одновременного проведения инвентаризации создаются рабочие инвентаризационные комиссии. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. В их состав входят представители администрации (включая главного бухгалтера), работники бухгалтерской службы, другие специалисты. В их состав можно включать представителей службы внутреннего аудита и независимых аудиторских организаций.

Приказ о проведении инвентаризации регистрируют в книге контроля за выполнением приказов о проведении инвентаризаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

До начала проверки фактического наличия имущества инвентаризационной комиссии следует получить последние на момент инвентаризации приходные и расходные документы и отчеты о движении материальных ценностей и денежных средств. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к отчетам, с указанием «До инвентаризации на «____» (дата)», что служит бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки в том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию и все ценности, поступившие на их ответственность, оприходованы, а выбывшие – списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

Инвентаризационная комиссия обеспечивает:

-

полноту и точность проверки о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств;

-

правильность и своевременность оформления материалов инвентаризации.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания и обмера.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны.

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в 2-х экземплярах.

Инвентаризационные описи заполняются без помарок и подчисток. Допущенные ошибки исправляются во всех экземплярах описей.

Незаполненные строки в описях прочеркиваются.

На последней странице описи должна быть сделана отметка о проверке цен, таксировке и подсчете итогов за подписями лиц, производивших эту проверку.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица.

В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

На имущество, находящееся на ответственном хранении, составляются отдельные описи.

На непригодные к использованию ценности составляется отдельная опись, с указанием причин приведших эти ценности к непригодности.

Ценности, поступившие во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются по отчету после инвентаризации.

Эти ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, поступившие во время проведения инвентаризации». Одновременно на приходном документе за подписью председателя комиссии делается отметка «После инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера, в процессе инвентаризации ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Эти ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, отпущенные во время инвентаризации». Оформление производится аналогично поступившим ценностям во время инвентаризации.

В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки, они должны немедленно до открытия склада и т.д., заявить об этом председателю инвентаризационной комиссии. Комиссия проверяет указанные факты и в случае их подтверждения исправляет выявленные ошибки в установленном порядке.

По окончании инвентаризации могут проводится контрольные проверки правильности ее проведения, обязательно до открытия склада и т.д., где проводилась инвентаризация.

В межинвентаризационный период в организациях с большой номенклатурой ценностей могут проводиться выборочные инвентаризации.

Контрольные проверки правильности проведения инвентаризации и выборочные инвентаризации, осуществляются инвентаризационными комиссиями по распоряжению руководителя организации.

Если по окончании инвентаризации проводятся контрольные проверки, то результаты оформляются актом и регистрируются в книге учета контрольных проверок правильности проведения инвентаризации.

Если при инвентаризации имущества были выявлены отклонения от учетных данных, то составляются сличительные ведомости.

В них отражаются расхождения между показателями по данным бухгалтерского учета и данным инвентаризационных описей (на ценности, не принадлежащие организации составляются отдельные сличительные ведомости). Суммы излишков и недостач ценностей указываются в сличительных ведомостях в соответствии с их оценкой в бухгалтерском учете. Оценка неучтенных ценностей должна быть произведена с учетом рыночных цен на дату выявления.

Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных и сличительных ведомостей.

По окончании инвентаризации комиссия составляет протокол, отмечая в нем свои решения и предложения, который утверждается руководителем предприятия. Затем определяется порядок регулирования выявленных разниц между данными инвентаризации и бухгалтерского учета.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, когда была закончена инвентаризация, а по годовой инвентаризации – в годовом бухгалтерском отчете.

Выявленные расхождения фактического наличия имущества с данными бухгалтерского учета регулируются в следующем порядке:

-

Ценности, оказавшиеся в излишке приходуются и подлежат зачислению на финансовые результаты предприятия, с последующим установлением причин излишка и виновных лиц.

-

Убыль ценностей в пределах норм списывается по распоряжению руководителя предприятия на затраты (расходы на продажу) организации.

-

Недостача ценностей, а также их убыль сверхустановленных норм, относится на виновных лиц.

-

Когда виновные лица не установлены или о взыскании с них ущерба отказано судом, убытки от недостач имущества и его порчи списываются на финансовые результаты предприятия.

Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости результатов, выявленных инвентаризацией.

Бухгалтерская отчетность

Почему надо проводить инвентаризацию строительных материалов

Цели проведения инвентаризации строительных материалов следующие:

1) проверка фактического наличия строительных материалов и их сопоставление (сверка) с данными бухгалтерского учета в целях выявления отклонений (недостач либо излишков). Непроведение инвентаризации либо проведение инвентаризационных мероприятий и процедур формально (без надлежащего фактического пересчета и проверки товарно-материальных ценностей, без привлечения необходимых специалистов и т.п.) могут иметь для организации негативные последствия:

– излишки материалов свидетельствуют либо о недовыполнении объемов строительных работ, либо о включении материалов в сметы по нормам (завышенным), а не по факту;

– излишки отдельных видов строительных материалов могут говорить о том, что при производстве работ были использованы иные марки, виды строительных материалов, которые, возможно, являются материалами с более низкими потребительскими свойствами, не соответствующими техническим и эксплуатационным параметрам, предусмотренным в проектносметной документации;

– недосписание или пересписание строительных материалов влекут искажение себестоимости готовой продукции (если материалы задействованы в ее производстве, например, строительный раствор) либо строений с соответствующими налоговыми последствиями;

– выявленные недостачи могут свидетельствовать о фактах хищения либо иного неправомерного использования строительных материалов;

– отклонения (излишки либо недостачи) могут свидетельствовать об отсутствии контроля за сохранностью материалов и халатном отношении материально ответственных лиц к выполнению своих обязанностей;

– несоответствие объема добытых природных ресурсов (например, песка) фактическим данным может привести к налоговым последствиям в виде неправильного исчисления и недоплаты в бюджет налога на добычу (изъятие) природных ресурсов;

2) выявление строительных материалов, частично потерявших свое первоначальное назначение (потребительские свойства).

Непроведение инвентаризации и, в частности, ошибочное представление о фактическом наличии и фактическом физическом состоянии строительных материалов (пригодны либо непригодны для использования) могут повлечь ошибки в принятии управленческих решений, связанных с необходимостью закупки строительных материалов в целях организации строительного процесса, т.е. перерасход финансовых средств. Непроведение инвентаризации либо ее формальное проведение и невыявление отдельных утративших потребительские свойства строительных материалов, как и непринятие мер по их утилизации (либо необходимость иного использования), могут повлечь ответственность за нарушение экологического законодательства. Нарушение законодательства об обращении с отходами влечет применение мер административной ответственности к юридическому лицу в виде наложения штрафа в размере до 1 000 базовых величин (БВ) (при БВ, равной 180 000 руб., сумма штрафа может составить до 180 000 000 руб.) (ст. 15.63 Кодекса Республики Беларусь об административных правонарушениях). В ходе проведения инвентаризации могут быть выявлены факты ненадлежащего хранения строительных материалов (например, непринятие мер их защиты от воздействия неблагоприятных факторов окружающей среды, несоблюдение температурных режимов хранения и т.д.), влекущие серьезные финансовые потери для предприятия;

3) выявление фактов хищения и иного незаконного использования активов. Своевременное и качественное проведение инвентаризации позволяет выявить, пресечь либо предупредить факты воровства, нецелевого либо нерационального использования строительных материалов.

Добавить в «Нужное»

Обновление: 9 февраля 2017 г.

Правильность и обоснованность сумм, отраженных на счетах бухучета, нуждается в периодической проверке. Такая проверка осуществляется путем проведения инвентаризации финансовых обязательств. В ходе такой инвентаризации проверяются расчеты организации с другими лицами, задолженности по недостачам, дебиторская и кредиторская задолженность. Рассмотрим порядок проведения такой проверки.

Необходимость проведения инвентаризации

По мнению Министерства финансов Российской Федерации, проводить инвентаризацию имущества и финансовых обязательств организации следует раз в год. Период для проверки — с 1 января по 31 декабря.

Необходимость проведения подобной проверки следует, в том числе, из пункта 74 Положения от 29 июля 1998 года № 34н, согласно которому в бухгалтерском учете не должно быть несогласованных (неурегулированных) с контрагентами организации сумм и расхождений в расчетах. Проверка проводится перед составлением годового отчета.

Кроме этого, законодательство предусматривает ряд случаев, в которых также необходима инвентаризация.

Обязательное проведение инвентаризации

Случаи, при которых проведение инвентаризации обязательно (в дополнение к вышеуказанному проведению инвентаризации финансовых обязательств), предусмотрены пунктом 27 вышеуказанного Положения. Вот они:

- передача имущества в аренду;

- операции в отношении ГУП или МУП;

- смена материально ответственных лиц;

- ущерб, пропажа имущества, возникновение последствий от ЧС;

- реорганизация или ликвидация юридического лица.

Проведение инвентаризации финансовых обязательств организации

Рассматриваемая проверка включает в себя:

- инвентаризацию расчетов с кредитными организациями;

- проверку расчетов с бюджетом;

- проверку состояния расчетов с контрагентами (покупателями, поставщиками);

- инвентаризацию расчетов по авансовым отчетам;

- инвентаризацию расчетов с работниками по зарплате и иным выплатам;

- полную инвентаризацию финансовых обязательств организации в отношении всех дебиторов и кредиторов.

Проверка идентичности данных о расчетах (другими словами – сверка расчетов) проводится в отношении каждого из указанных субъектов обособленно.

При проведении инвентаризации следует руководствоваться положениями Методических рекомендаций Минфина РФ от 13 июня 1995 года N 49.

Порядок проведения инвентаризации имущества и финансовых обязательств

Проведение инвентаризации должна обеспечивать соответствующая комиссия, которая действует на постоянной основе.

Назначение членов комиссии производится руководителем организации, для чего издается специальное распоряжение (приказ).

С целью проведения инвентаризации организация, в т.ч., запрашивает сверку с контрагентами.

Результаты инвентаризации расчетов и финансовых обязательств отражаются в соответствующем акте.

Существует унифицированная форма акта № ИНВ-17. Однако руководитель организации вправе утвердить самостоятельно разработанную форму такого акта.

Сверка с налоговыми органами осуществляется путем составления акта по форме 1160070.

Составлению указанных документов должна предшествовать справка о проведенной инвентаризации имущества и финансовых обязательств организации. Такая справка является основанием для составления вышеуказанных актов инвентаризации.