Образец платежки НДФЛ — это пример, который можно использовать при заполнении платежного поручения. Реквизиты нужно заполнять очень внимательно. Ведь если вы допустите ошибку, ваш налог будет считаться неуплаченным, и придется заново перечислять сумму налога в бюджет. А если ошибку вы обнаружите уже после окончания установленного срока уплаты, надо будет также уплатить пени.

Для того чтобы деньги попали по назначению, необходимо правильно заполнить платежное поручение на перечисление обязательного платежа. Форма платежного поручения утверждена положением ЦБ РФ от 19.06.2012 N 383-П «Положение о правилах осуществления перевода денежных средств» (далее Положение 383-П).

Порядок заполнения платежек на уплату налогов установлен Приказом Минфина России от 12.11.2013 N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». А в 2020 году Минфин опубликовал Письмо от 11.06.2019 N 21-08-11/42596, в котором сообщил, что платежки по НДФЛ надо заполнять по-новому. Новые инструкции касаются заполнения поля 107. Так, если раньше разрешалось указать точную дату платежка, то теперь Минфин требует указывать лишь месяц.

Содержание

- Основные положения

- Правила заполнения

- Заполнение платежного поручения по НДФЛ 2020

- Заполнение при оплате пеней

- Коды бюджетной классификации для перечисления НДФЛ

- Что такое платежное поручение

- Порядок заполнения платежного поручения

- Поле 107 «Налоговый период» в платежном поручении 2019–2020 годов

- Примеры заполнения поля 107

- Последствия неправильного заполнения поля 107

- Итоги

- Образец платежки

- КБК НДФЛ

- Все платёжки

- Новые записи:

Основные положения

Уплата налога производится налогоплательщиком самостоятельно либо иным лицом за него (п.1 ст.45 НК РФ), в валюте Российской Федерации (п. 5 ст. 45 НК РФ).

В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в порядке, предусмотренном статьями 46, 47, 48 НК РФ.

Правила заполнения

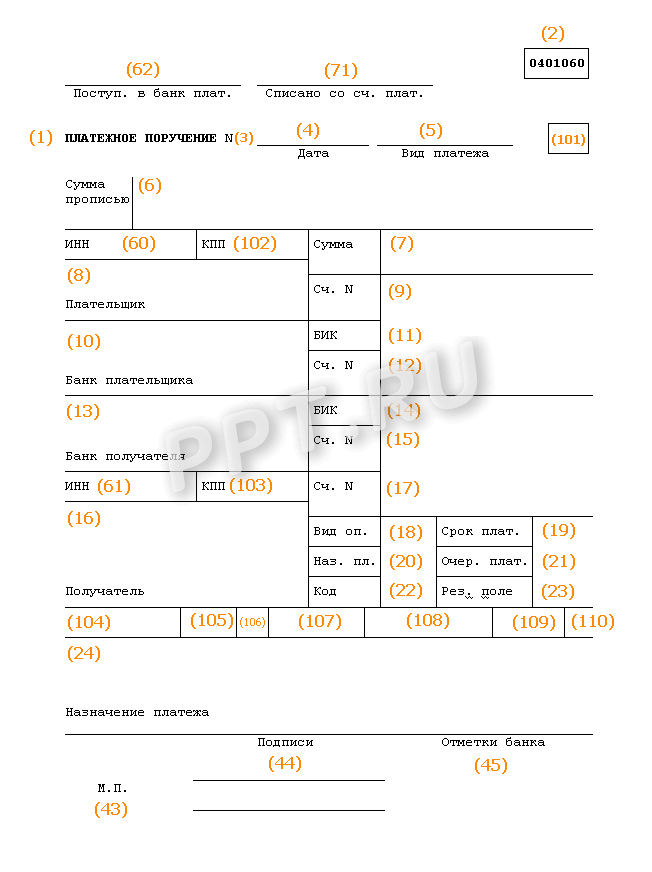

Платежное поручение разбито на поля, каждое из которых имеет номер. Уникальные номера закреплены в Положении 383-П. Рассмотрим образец заполнения платежки НДФЛ 2020 и правила заполнения значений основных полей этого документа, которые чаще всего вызывают вопросы.

- Поле № 16. Ставится наименование получателя. Когда платеж предназначен для ФНС, то помимо названия филиала или отделения контролирующего органа следует указать сокращенное название органа Федерального казначейства.

- Поле № 18. Указывается вид операции — в случае с платежками под операцией понимается перечисление денег на основании поручения и всегда ставится код «01».

- Поля № 19, № 20 и № 23. Значение реквизита не указывается, если у банка нет особых требований к заполнению.

- Поле № 21. Здесь следует указать очередность платежа в соответствии с нормами ст. 855 ГК РФ. При уплате НДФЛ проставляется код 5 «Иные платежи, не указанные в пунктах выше».

- Поле № 22. Предназначено для указания кода УИП. Практически всегда ставится «0». Заполнить конкретным цифровым значением придется только в случае, если ФНС укажет УИП в своем требовании о перечислении налогов.

- Поле № 101. Характеризует статус плательщика. Их более 20, но при уплате НДФЛ используются: «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация/ИП в качестве налогового агента.

- Поле № 102. КПП плательщика. Организации, у которых есть обособленные подразделения, перечисляют исчисленные и удержанные суммы налога на доходы физических лиц, как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения (п. 7 226). Специалисты ФНС (письмо от 14.10.16 № БС-4-11/19528@) отмечают, что в том случае, когда каждому обособленному подразделению организации присвоен отдельный КПП, платежное поручение на уплату НДФЛ с указанием данного кода должно быть оформлено на каждое такое обособленное подразделение. Причем этот порядок действует и в том случае, когда постановка на учет нескольких обособленных подразделений осуществляется в соответствии с п. 4 ст. 83 НК РФ по месту нахождения одного из них.

- Поле № 104. Указывается КБК. К этому полю подходите с особым вниманием, т.к., если допустить ошибку в данном коде, налоги (пени и штрафы) могут зачислить совершенно на другой вид платежа. В 2020 году вам понадобится код КБК по НДФЛ 18210102010 011000110. Он единый и для уплаты НДФЛ с зарплаты и пособий, и для уплаты НДФЛ с дивидендов.При расчете НДФЛ с дивидендов резидента необходимо применять ставку в размере 13 процентов. В случае если прибыль выплачиваете нерезиденту, то налог считайте по повышенной ставке — 15 процентов.

- Поле № 105. Указывается значение кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО). Если платеж производится на основании декларации, взять код можно непосредственно из нее.

- Поле № 106. Основание платежа. Полный перечень возможных обозначений прописан в п. 7 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н.

- Поле № 107. Как требуюут новые правила заполнения платежек по НДФЛ, сформулированные в Письме от 11.06.2019, в этом поле компания указывает период, за который платятся налоги, проставляется текущий месяц. Полный перечень возможных обозначений прописан в п. 8 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н. При невозможности определить период ставится «0». Налогоплательщику придется формировать несколько отдельных расчетных документов с разными показателями налогового периода, в ситуации когда законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога для каждого срока. Например, в соответствии с п. 6 ст. 226 НК РФ, в для НДФЛ установлены следующие сроки уплаты:

- не позднее последнего числа месяца, в котором производились выплаты при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде выплаты отпускных сотруднику.

- не позднее дня, следующего за днем выплаты налогоплательщику дохода, — при выплате всех остальных доходов, в том числе заработной платы работникам, доходов в натуральной форме. В том числе ООО перечисляет НДФЛ не позднее дня, следующего за днем перечисления дивидендов.

- Поле № 108. В данном поле укажите номер требования ФНС, по которому необходимо платить налог или штраф. Если платеж делается добровольно или в связи со сроком уплаты, ставится «0».

- Поле № 109. В указанное поле включите дату подписания документа, на основании которого делается платеж (п. 10 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Значение здесь тоже может быть равно нулю.

Заполнение платежного поручения по НДФЛ 2020

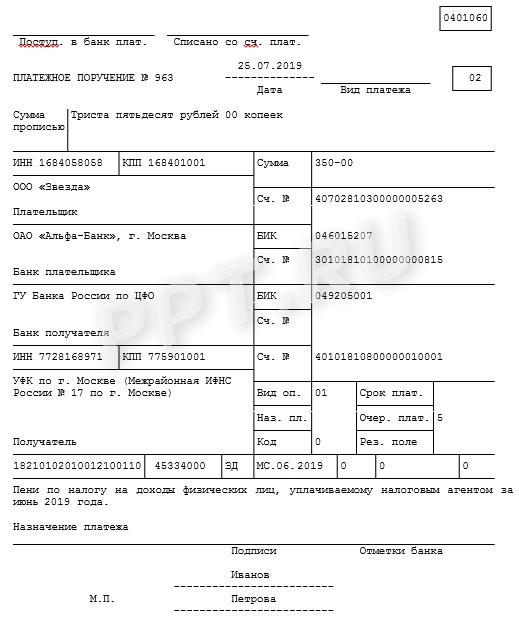

Заполнение при оплате пеней

Если вы получили требование налогового органа по уплате пеней по НДФЛ, платежку заполните немного иначе. В заполнении вам поможет образец платежного поручения по пеням НДФЛ в 2020 году.

В поле № 22 проставьте значени УИН, которое указано в требовании. Если кода УИН нет, в поле поставьте 0. В Поле № 106 поставьте «ТР» (что означает «требование»). Используйте такую формулировку основания платежа:

Пени по НДФЛ на основании требования налогового органа от ______ № ___.

Коды бюджетной классификации для перечисления НДФЛ

|

Наименование налога |

КБК |

|

НДФЛ с доходов, источником которых является налоговый агент |

182 1 01 02010 01 1000 110 |

|

НДФЛ (ИП «за себя») |

182 1 01 02020 01 1000 110 |

|

НДФЛ физлицо (не ИП) |

182 1 01 02030 01 1000 110 |

|

Пени по НДФЛ с доходов, источником которых является налоговый агент |

182 1 01 02010 01 2100 110 |

|

Пени по НДФЛ (ИП «за себя») |

182 1 01 02020 01 2100 110 |

|

Пени по НДФЛ физлицо (не ИП) |

182 1 01 02030 01 2100 110 |

|

Штрафы за неуплату НДФЛ налоговым агентом: |

182 1 01 02010 01 3000 110 |

|

Штраф по НДФЛ (ИП «за себя») |

182 1 01 02020 01 3000 110 |

|

Штраф по НДФЛ физлицо (не ИП) |

182 1 01 02030 01 3000 110 |

Что такое платежное поручение

Платежное поручение — это оформленное документом определенной формы распоряжение от владельца счета для банка, обслуживающего этот счет, о списании конкретной денежной суммы на счет получателя, открытый в этом же банке или ином финансовом учреждении. Форма платежного поручения утверждена положением Банка России от 19.06.2012 № 383-П. Оно используется для перечисления денежных средств:

- за поставленные (выполненные, оказанные) товары (работы, услуги);

- в бюджеты всех уровней, а также фонд социального страхования;

- в целях возврата/размещения кредитов (займов), депозитов и уплаты процентов по ним;

- в иных целях, предусмотренных законодательством или договором.

Бланк платежного поручения и образец его заполнения смотрите .

Порядок заполнения платежного поручения

Содержание платежного поручения и его форма должны соответствовать требованиям, предусмотренным законом. Документом, регламентирующим порядок заполнения полей платежных поручений, является приказ Минфина РФ от 12.11.2013 № 107н, в котором подробно описывается алгоритм заполнения каждого поля.

О том, какие реквизиты являются для платежного поручения основными, читайте в статье «Основные реквизиты платежного поручения». А о том, как перечень заполняемых реквизитов зависит от того, для кого предназначены перечисляемые средства, читайте .

Образцы заполнения платежек по разным видам налогов вы можете найти в Готовом решении от КонсультантПлюс.

Если у вас остались вопросы по заполнению платежек, задавайте их на нашем форуме. Например, узнать, как заполняют платежное поручение по штрафу можно на ветке.

Поле 107 «Налоговый период» в платежном поручении 2019–2020 годов

Рассмотрим подробно правила заполнения налогового периода в платежном поручении (поле 107 «Налоговый период») в 2019–2020 годах. Это поле заполняется при формировании платежных поручений на уплату налогов и взносов:

- Для указания периода, за который производится уплата налога (взноса).

- Для указания конкретной даты платежа — в исключительных случаях, установленных законодательством.

Поле 107 имеет 10 знаков, 8 из них указываются в определенном порядке, а оставшиеся 2 используются для разделения и заполняются точками. 1 и 2 знаками отмечается периодичность уплаты налога (взноса), которая может принимать такие значения:

- месячная (МС);

- квартальная (КВ);

- полугодовая (ПЛ);

- годовая (ГД).

4 и 5 знаки показателя соответствуют номеру выбранного периода:

- для месячных платежей указывается номер месяца отчетного периода — такой номер может принимать значение от 01 до 12 по количеству месяцев в году;

- для квартальных платежей приводится номер квартала — номер принимает значение от 01 до 04 по количеству кварталов;

- для полугодия указывается номер полугодия, он имеет 2 значения: 01 и 02;

- для платежей, осуществляемых один раз в год, проставляются нули.

3 и 6 знаки соответствуют символу «точка» и являются разделительными.

Знаки с 7 по 10 отведены для указания отчетного года. Если в законодательстве определена точная дата уплаты налога, то в поле платежного поручения «Налоговый период» указывается эта дата.

Поле «Налоговый период» может заполняться по платежам не только текущего года, но и прошедших периодов, если налогоплательщик сам обнаружил ошибки в уже сданной отчетности и самостоятельно доплачивает доначисленный налог (взнос). В этом случае в поле 107 должен быть отражен налоговый период, в который были внесены изменения.

Существует ряд ситуаций, при которых в поле «Налоговый период» указывается конкретная дата. Это происходит, когда взаимосвязанное поле 106 «Основание платежа» имеет определенную кодировку. Конкретная дата в таких ситуациях означает для основания платежа:

- ТР — срок уплаты, установленный налоговым органом;

- РС — дата уплаты части рассроченной суммы налога, исходя из существующего графика рассрочки;

- ОТ — дата, когда завершается отсрочка платежа;

- РТ — дата уплаты части реструктурируемой задолженности исходя из существующего графика реструктуризации;

- ПБ — дата окончания процедуры, которая применяется в деле о банкротстве;

- ПР — дата окончания приостановления взыскания;

- ИН — дата уплаты части инвестиционного налогового кредита.

В случае, когда оплата происходит по выявленной в ходе налоговой проверки задолженности или по исполнительному листу, в поле «Налоговый период» указывается нулевое значение.

В случае авансовой уплаты налога в поле 107 указывается тот налоговый период, за который производится оплата.

ОБРАТИТЕ ВНИМАНИЕ! При платежах таможне поле 107 заполняется совсем иначе.

Примеры заполнения поля 107

Разберем на примерах правила заполнения поля «Налоговый период» в платежном поручении 2019–2020 годов

Пример 1

Организация перечисляет авансовый платеж по налогу на имущество за 3-й квартал 2019 года, следовательно, в поле 107 будет указано: КВ.03.2019.

Пример 2

Индивидуальный предприниматель уплачивает налог в связи с применением УСН за 2019 год, в соответствии с поданной в налоговый орган декларацией; значение поля 107 — ГД.00.2019.

Пример 3

Организация оплачивает ежемесячный платеж по НДФЛ за сентябрь 2019 года; значение поля 107 — МС.09.2019.

Пример 4

Организация уплачивает налог по требованию налогового органа, содержащему конкретный срок для уплаты – 26.09.2019; значение поля 107 — 26.09.2019.

Последствия неправильного заполнения поля 107

Неверное заполнение поля 107 «Налоговый период» не приводит к признанию платежа в бюджет неперечисленным. Следовательно, плательщик может уточнить платеж при условии самостоятельного обнаружения ошибки (п. 7 ст. 45 НК РФ).

Для уточнения платежа необходимо подать в ИФНС заявление о допущенной ошибке, составленное в произвольной форме, и приложить к нему копию платежного поручения. При необходимости проводится совместная сверка уплаченных налогов, по итогам которой составляется акт. На основании этого акта и письменного заявления о допущенной ошибке налоговым органом принимается решение об уточнении платежа.

Итоги

Платежное поручение — это документ, с помощью которого производится перечисление денежных средств получателю. Поле 107 «Налоговый период» заполняется при оплате налогов или взносов и несет в себе ключевую информацию о периоде, за который осуществляется платеж. От правильности заполнения этого поля зависит точность идентификации платежа контролирующим органом и, как следствие, однозначность отнесения его к соответствующему налоговому периоду.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Работодатель обязан назначить пособие (в т.ч. по временной нетрудоспособности) в течение 10 календарных дней с момента обращения к нему сотрудника со всеми необходимыми документами. Выплатить пособие необходимо в ближайший день, установленный в организации для перечисления заработной платы (ч. 1 ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ).

Обязанность формировать на каждый вид выплат отдельное платежное поручение законодательно не предусмотрена. Таким образом, перечислить заработную плату и пособие можно одной платежкой, обозначив оба вида выплат в назначении платежа.

Трудности могут возникнуть при оформлении платежных поручений на уплату НДФЛ с указанных сумм. Это связано с тем, что в соответствии с НК РФ предельные сроки для перечисления в бюджет НДФЛ различаются в зависимости от вида выплат.

НДФЛ с зарплаты нужно уплатить в бюджет не позднее дня, следующего за днем ее выплаты сотрудникам (абз. 1 п. 6 ст. 226 НК РФ).

НДФЛ с пособия организация должна перечислить в бюджет не позднее последнего дня месяца, в котором оно выплачено (абз. 2 п. 6 ст. 226 НК РФ).

Подробнее об уплате НДФЛ с различных видов выплат см. статью справочника «Налог на доходы физических лиц».

Как поясняли специалисты ФНС России, если для налога предусмотрено более одного срока уплаты, нужно формировать несколько платежных поручений по каждому сроку (см. письмо от 12.07.2016 № ЗН-4-1/12498@).

Правила заполнения платежных поручений при перечислении налоговых платежей (далее – Правила) приведены в Приложении № 2 к приказу Минфина России от 12.11.2013 № 107н. Согласно п. 8 Правил при перечислении в бюджет налогов в реквизите «107» платежного поручения указывается значение показателя налогового периода. Этот показатель используется для отражения периодичности уплаты налогового платежа (месячный, квартальный, полугодовой, годовой) либо конкретной даты уплаты налога.

При уплате НДФЛ в этом поле указывается месяц, к которому относится доход, облагаемый НДФЛ. Так, если в сентябре перечисляется зарплата за август, поле будет иметь вид «МС.08.2018».

На практике пособие может быть выплачено как с заработной платой по итогам месяца, так и с заработной платой за первую половину месяца, т.е. вместе с авансом.

Допустим, в организации установлены следующие сроки выплаты зарплаты: 25-е число (аванс за текущий месяц) и 10-е число (зарплата по итогам истекшего месяца). Следовательно, возможны следующие варианты оформления платежек для перечисления НДФЛ, удержанного с названных сумм:

- пособие выплачивается вместе с авансом 25-го числа.

Формируется одно платежное поручение для выплаты сотрудникам зарплаты и пособия.

НДФЛ удерживается только с суммы пособия. Соответственно, нужно сформировать одну платежку для уплаты НДФЛ с пособия и уплатить налог не позднее последнего дня месяца, в котором произошла выплата пособия сотруднику.

- 10-го числа текущего месяца выплачивается пособие и зарплата за предыдущий месяц.

Формируется одно платежное поручение для выплаты сотрудникам зарплаты и пособия.

Если работодатель решит перечислить НДФЛ в срок не позднее 11-го числа сразу одной суммой (т.е. с пособия и зарплаты), нужно сформировать два платежных поручения, поскольку выплаты относятся к разным периодам. Поле «107» в этих платежках будет заполнено по-разному.

Если работодатель решит уплатить НДФЛ по отдельности не позднее 11-го числа с зарплаты и не позднее последнего числа месяца с пособия, то для каждого платежа также составляется отдельная платежка.

20 января 2012 / Томский Обзор

С 1 января 2012 года изменились коды бюджетной классификации (КБК) для уплаты в бюджет налога на доходы физических лиц (приказ Минфина РФ от 21.12.2011 №180н — в регистрации в Минюсте не нуждается), сообщает ИФНС по Томску.

- 182 1 01 02010 01 0000 110 — НДФЛ — удержанный налоговыми агентами (по всем ставкам);

- 182 1 01 02020 01 0000 110 — НДФЛ – с доходов Индивидуальных Предпринимателей; нотариусов; адвокатов, учредивших адвокатский кабинет;

- 182 1 01 02030 01 0000 110 — НДФЛ – уплачиваемый физическими лицами самостоятельно;

- 182 1 01 02040 01 0000 110 — НДФЛ – с доходов иностранцев, работающих по патенту.

Перечисляя в бюджет НДФЛ (в том числе за предыдущие годы) после 01.01.2012, следует указывать новые КБК.

ИФНС по Томску обращает внимание томичей на необходимость правильно указывать в платежном поручении (квитанции) при перечислении платежей следующие реквизиты:

Расчетный счет № 40101810900000010007

Банк получателя: ГРКЦ ГУ Банка России по Томской обл., г. Томск, БИК 046902001

Получатель платежа: ИНН 7021022569, КПП 701701001 УФК по Томской области (ИФНС России по г. Томску). ОКАТО 69401000000.

По вопросам исчисления, уплаты налогов и представления налоговой отчетности можно обращаться по телефонам справочной службы:

280-589 – для юридических лиц;

485-210 – для физических лиц.

Тэги/темы:

- Томские новости

См. также: В каком банке открыть расчётный счёт для ИП/ООО?

См. также: Калькулятор(бесплатный) Зарплаты и отчислений.

Платежным поручением или платежка документ банку от имени владельца(клиента) расчетного счета: перевести деньги на другой счет(оплатить товар или услугу, заплатить налоги или страховые взносы, перевести деньги на счет ИП или выплата дивиденда учредителя, перевести заработную плату работникам и т.п. всё есть ниже)

Платежное поручение можно сформировать(и отправить через интернет) в интернет-банке(например, сбербанк-онлайн, альфа-клик, клиент банк). Интернет-банк не нужен мелким организациям и ИП т.к. он сложен, дорог и менее безопасен. О нем стоит подумать тем кто делает более 10 переводов в месяц или если банк очень удалён. Также платежки можно сформировать с помощью онлайн-бухгалтерии, .

Отпускные и больничные можно объединить в одной платежке, если они выплачены в одном месяце. Тогда период указывать первым числом, например — 01.09.2018.

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2018-2019 годов, сделанные с помощью бесплатной программы Бизнес Пак. Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов. Рекомендую всем! Особенно полезна для малых организаций и ИП желающих сэкономить. Некоторые дополнительные функции в ней платны, но для платежных поручений она бесплатна.

Образец платежки

С 2017 года налоговые взносы можно уточнить если было правильное название банка и верный счет получателя. Остальные взносы необходимо возвращать и оплачивать заново.(подп. 4 п. 4 ст. 45 НК РФ).

С 2017 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

С 6 февраля 2017 года в налоговых платежных поручениях организации Москвы и МО должны будут ставить новые реквизиты банка, в поле «Банк плательщика» нужно ставить «ГУ Банка России по ЦФО» и указывать БИК «044525000» .

Налоги, в отличии от взносов начисляют и платят с округлением до целых рублей.

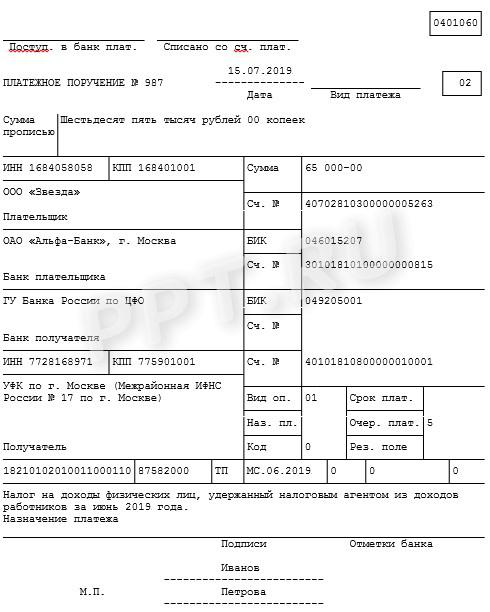

Назначение платежа: Налог на доходы физических лиц, удержанный налоговым агентом с зарплаты работников за сентябрь 2018 года

Статус плательщика: Статус плательщика: 02 — для организаций / 02 — для ИП(если уплата налога НДФЛ(с зарплаты или дивиденда) за работников(учредителей) как налоговый агент).

Основание платежа: – «ТП», если платите текущий налог; – «ЗД», если добровольно погашаете долг; – «ТР», если перечисляете сумму по требованию из налоговой.

ИНН, КПП и ОКТМО не должны начинаться с нуля.

В поле 107(период, ниже «код», слева) вписывают месяц в котором у работником(ками) был получен облагаемый доход.

Если в поле 107 допущена ошибка, то платеж нужно уточнить написав письмо в ИФНС в произвольной форме.

Рис. Образец заполнения платежного поручения(НДФЛ за работников) в Excel(скачать).

Рис.Образец заполнения платежного поручения(НДФЛ за работников) в Бизнес Пак.

КБК НДФЛ

Актуально на 2016-2017 года. Для 2017 года КБК не меняли.

| Платеж | КБК для налога | КБК для пени | КБК для штрафа |

|---|---|---|---|

| НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса РФ | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

| НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: – предпринимателей; – частных нотариусов; – других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса РФ | 182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 |

| НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ | 182 1 01 02030 01 1000 110 | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 |

| НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ | 182 1 01 02040 01 1000 110 | 182 1 01 02040 01 2100 110 | 182 1 01 02040 01 3000 110 |

Все платёжки

Смотрите полный список платёжных поручений:

- Образец заполнения платежного поручения на уплату УСН в Excel и в Бизнес Пак

- Образец заполнения платежного поручения(НДФЛ за работников) в Excel и в Бизнес Пак

- Образец заполнения платежного поручения на уплату НДС в Excel и в Бизнес Пак

- Образец заполнения платежного поручения на уплату Налога на Имущество в Excel и в Бизнес Пак

- Образец заполнения платежного поручения на уплату Налога на Прибыль в Excel и в Бизнес Пак

- Образец заполнения платежного поручения на уплату Фиксированного взноса ИП(ПФР и ФФОМС) в Excel и в Бизнес Пак

- Образец заполнения платежного поручения(взносы ПФР, ФСС за работников) в Excel и в Бизнес Пак

См. также: Калькулятор(бесплатный) Зарплаты и отчислений.