Содержание

- Платежное поручение на уплату НДФЛ с отпускных: образец на 2019 год

- Когда выплачивают отпускные

- НДФЛ с отпускных в 2019 году: когда перечислять

- Платежка по НДФЛ с отпускных

- Перечисление зарплаты на карту работника

- Как заполнить платежку по НДФЛ

- Образец заполнения платежки НДФЛ 2019

- Образец заполнения платежки по НДФЛ в 2019 — 2020 годах

- Когда перечислять НДФЛ

- Как заполнять платежное поручение по НДФЛ

- Образец платежного поручения НДФЛ

- Назначение платежа при перечислении НДФЛ с отпускных

- Правила заполнения платежного поручения при уплате НДФЛ с отпускных в 2020 году — скачать образец

- Сроки оформления по уплате подоходного налога

- Полезное видео

- Выводы

- Новые записи:

Платежное поручение на уплату НДФЛ с отпускных: образец на 2019 год

Как выглядит образец платежного поручения на уплату НДФЛ с отпускных в 2019 году? В какие сроки вообще нужно платить НДФЛ с отпускных в 2019 году? Какие особенности заполнения платежки для ООО и ИП? На какие КБК перечислять «отпускной» НДФЛ? Приведем пример заполнения и расскажем про особенности удержания налога с отпускных.

Когда выплачивают отпускные

Срок выплаты отпускных – за три календарных дня до начала отпуска.

Дата начала отпуска фиксируется в графике отпусков или в заявлении работника. То есть, например, работнику, который уходит в отпуск с пятницы, отпускные надо выплатить во вторник. Если же день выплаты приходится на выходной или праздник, выдайте отпускные накануне (Письмо Роструда от 30.07.2014 № 1693-6-1).

Отпускные можно выдать вместе с зарплатой. Главное – не нарушить сроки выплаты. Например, срок выплаты зарплаты – 5 октября. Работнику, который уходит в отпуск 6 октября, 2 октября надо выплатить отпускные и можно перечислить зарплату. Работнику, который уходит в отпуск 9 октября, 5 октября можно выдать и зарплату, и отпускные.

НДФЛ с отпускных в 2019 году: когда перечислять

НДФЛ удерживается со всей суммы отпускных. При этом срок внесения налога в бюджет – не позднее последнего числа месяца, в котором отпускные выплачены, а если это выходной – в первый рабочий день следующего месяца. Например, сотрудник уходит в отпуск с 25 января по 15 февраля 2019 года. Отпускные ему были выплачены 19 января. В этом случае доход считайте полученным на дату выдачи отпускных – 19 января. В этот же день с выплаты надо удержать налог. А перечислить НДФЛ в бюджет нужно не позднее 31 января 2019 года (п. 6 ст. 226 НК РФ).

Платежка по НДФЛ с отпускных

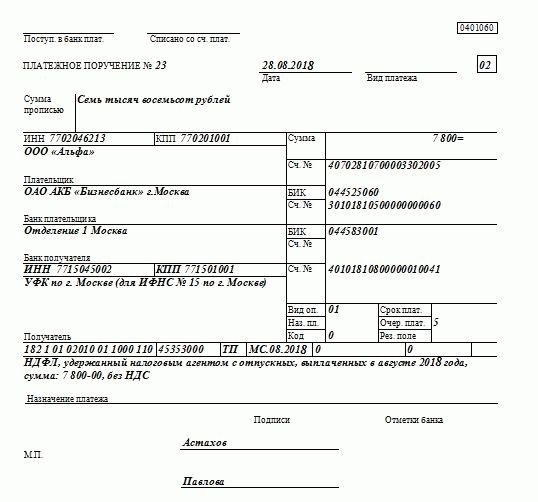

Как правильно заполнить платежное поручение по НДФЛ в 2019 году, сказано в приказе Минфина России от 12.11.2013 № 107н и Положении Банка России от 19.06.2012 № 383-П. Заполнить платежное поручение необходимо на унифицированном бланке. Это форма 0401060.

НДФЛ с отпускных необходимо перечислить до конца месяца, в котором выдали деньги (абз. 2 п. 6 ст. 226 НК РФ). В поле 107 указывают месяц, в котором сотрудники получили отпускные. Например, если компания выдала отпускные в ноябре 2019 года, то указывается МС.11.2019. Если в декабре, то — МС.12.2019. Образец заполнения платежки по НДФЛ в 2019 году представлен далее.

Скачать пример платежного поручения по НДФЛ с отпускных в 2019 году.

В 2019 году НДЛФ с отпускных перечисляйте на КБК 182 1 01 02010 01 1000 110. Также см. «Справочник КБК на 2019 год». Этот код применяют ООО и ИП, имеющие работников. Порядок заполнения платежек на уплату НДФЛ с отпускных для них не различается.

Вот образец платежного поручения на уплату НДФЛ с отпускных в 2019 году:

Суммы отпускных нужно отражать в форме 6-НДФЛ за тот период, в котором они выплачены работникам. Обратите внимание: начисленные, но не выплаченные отпускные не включаются в расчет по форме 6-НДФЛ (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

В форме 6-НДФЛ отпускные отражаются следующим образом.

Раздел 1:

- строка 020 – отпускные выплаты, перечисленные сотрудникам в отчетном периоде, вместе с НДФЛ;

- строки 040 и 070 — НДФЛ с выплаченных отпускных.

Раздел 2:

- строки 100 и 110 — даты выплаты отпускных, выплаченных в последнем квартале отчетного периода;

- строка 120 — последний день месяца, в котором выплачены отпускные. Если этот день выпадает на выходной, нужно указать следующий рабочий день;

- строка 130 — отпускные вместе с НДФЛ;

- строка 140 – НДФЛ, удержанный с отпускных.

Если организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы НДФЛ, то в разделе 1 расчета по форме 6-НДФЛ отражаются итоговые суммы с учетом перерасчета (письмо ФНС РФ от 24.05.2016 № БС-4-11/9248).

Доход в виде пособия по временной нетрудоспособности считается полученным в день его выплаты (перечисления на счет налогоплательщика). Следовательно, по строке 020 раздела 1 расчета по форме 6-НДФЛ данный доход отражается в том периоде представления, в котором этот доход считается полученным.

В разделе 2 расчета по форме 6-НДФЛ данная операция отражается следующим образом:

- строки 100 и 110 — дата выплаты;

- строка 120 — последний день месяца, в котором выплачены пособия.

Если это выходной, указывается первый рабочий день следующего месяца.

- строка 130 — пособия вместе с НДФЛ;

- строка 140 — удержанный с пособий налог.

Если отпуск сотрудника начался в одном квартале, а закончился в другом, то никаких особенностей в заполнении формы 6-НДФЛ в данном случае нет. Ведь отпускные отражаются в форме за тот период, когда они фактически выданы работнику.Правда, если последний день квартала выпал на выходной, то нюансы заполнения 6-НДФЛ все же есть. Они описаны в письме ФНС РФ от 05.04.2017 № БС-4-11/6420@.

В этом случае суммы, выплаченные в последнем месяце квартала, нужно отразить только в разделе 1. В раздел 2 отпускные включаются только в отчет за следующий квартал.

Перечисление зарплаты на карту работника

При перечислении налога на доходы в бюджет следует руководствоваться положениями Приказа Минфина РФ от 12.11.2013 № 107н. Данным документом предусмотрено, что в реквизите «107» платежки указывается конкретная дата уплаты налога (сбора) для каждого срока в случае, если законодательством установлено более одного срока уплаты налогового платежа.

ФНС РФ в письме от 01.09.2016 № БС-3-11/4028@ разъяснила, как заполнить платежку при перечислении НДФЛ с отпускных и больничных. Если же компания перечисляет налог с указанных выплат, то можно оформить одну платежку. В реквизите «107» следует указать «МС.», так как периодичность уплаты налога — месяц (например, если выплата произведена в январе – «МС.01.2018»).

При этом ФНС РФ отметила, что если налоговый агент производит выплаты с разными сроками уплаты НДФЛ, то на перечисление НДФЛ нужно оформлять разные платежки.

Таким образом, при перечислении НДФЛ с зарплаты, отпускных и больничных оформляются отдельные платежки, так как сроки уплаты налога с данных выплат разные.

Если компания выдала сотрудникам в течение месяца больничные или отпускные, то в последний день месяца необходимо перечислить НДФЛ, удержанный с этих выплат в бюджет. Следовательно, перечислить в бюджет налог с указанных сумм, выданных работникам в октябре этого года необходимо 31.10.2017. Действия по уплате, образец платежки на перечисление налога в бюджет, а также особенности отражения данных выплат в 6-НДФЛ представлены в нашей статье.

- строки 100 и 110 — даты выплаты отпускных, выплаченных в последнем квартале отчетного периода;

- строка 120 — последний день месяца, в котором выплачены отпускные. Если этот день выпадает на выходной, нужно указать следующий рабочий день;

- строка 130 — отпускные вместе с НДФЛ;

- строка 140 – НДФЛ, удержанный с отпускных.

Пособия по временной нетрудоспособности исключены из списка не облагаемых налогом государственных пособий, установленных действующим законодательством (п. 1 ст. 217 НК РФ). То есть со всей оплаты больничного листа удерживается НДФЛ непосредственно при ее выплате работнику (п. 1, 4 ст. 226 НК РФ). А перечислить налог в бюджет нужно не позднее последнего числа месяца, в котором работнику выплачено пособие по временной нетрудоспособности (п.6 ст.226 НК РФ).

Заболевшим лицам, с которыми у вас заключены гражданско-правовые договоры (оказания услуг, выполнения работ), оплачивать больничный вы не должны (п. 1 ч. 1 ст. 2, ч. 1 ст. 13 Закона от 29.12.2006 № 255-ФЗ ). Ведь и взносы на ВНиМ с выплат таким исполнителям платить не надо (пп. 2 п. 3 ст. 422 НК РФ). Соответственно, вопрос, удерживается ли НДФЛ с больничного в таком случае, снимается автоматически.

Если пособие по больничному листу выдается работнику частично или полностью из средств ФСС, то НДФЛ такой доход в 2018 году облагаться будет. А вот кто обязан перечислить подоходный в бюджет государства: соцстрах или организация, зависит от участия компании в пилотном проекте.

- Если регион присоединен к программе, то соцстрах сам перечисляет налог на все выплаченные ведомством суммы;

- Если регион не участник пилотного проекта, то НДФЛ со всей суммы пособия удерживает, а затем платит в бюджет, работодатель. Когда ФСС вернет компании, положенную ей часть денег или даже всю сумму, то в нее будет включен и НДФЛ.

Согласно статье 2 закона от 29.12.2006 № 255-ФЗ пособие по временной нетрудоспособности выплачивается в обязательном порядке только работникам, принятым по трудовому договору. Облагается ли больничный лист НДФЛ в случае выплат исполнителям, оказывающим услуги в рамках гражданско-правового договора? Нет, потому что эти лица не могут претендовать на получение компенсации по болезни от работодателя и ФСС, соответственно, и удержание налога не происходит из-за отсутствия налоговой базы.

В указанном выше примере работодатель удерживал налог со всех доходов, в том числе той части, которая выплачивается за счёт фонда соцстраха. В общем случае ФСС возмещает эту сумму после подачи работодателем заявления о возмещении задолженности по данным формы 4-ФСС.

1, 4 ст. 226 НК РФ). А перечислить налог в бюджет нужно не позднее последнего числа месяца, в котором работнику выплачено пособие по временной нетрудоспособности (п.6 ст.226 НК РФ). Заболевшим лицам, с которыми у вас заключены гражданско-правовые договоры (оказания услуг, выполнения работ), оплачивать больничный вы не должны (п. 1 ч. 1 ст. 2, ч. 1 ст. 13 Закона от 29.12.2006 № 255-ФЗ ).

Пособия по временной нетрудоспособности исключены из списка не облагаемых налогом государственных пособий, установленных действующим законодательством (п. Облагается ли больничный НДФЛ в 2019 году? Выплаты по листу временной нетрудоспособности, являются доходом к общей оплате труда, которая облагается подоходными налогами,

К 2020 году все российские регионы обязаны стать участниками пилотного проекта, внедренного ФСС. Программа частично освободит работодателей от необходимости выступать налоговыми агентами при начислении выплат по временной нетрудоспособности и декретных. Но если регион еще не перешел на проект, то следует знать сроки уплаты НДФЛ с больничного листа в 2018 году.

- когда работник заболел сам;

- когда в уходе нуждается член семьи трудящегося;

- если у человека развилось профзаболевание в связи с работой на конкретном производстве / в тяжелых условиях;

- если сотрудник получил травму из-за несчастного случая, произошедшего на предприятии.

Государственные пособия, выплачиваемые физическим лицам, в общем случае не облагаются подоходным налогом, однако для пособий по временной нетрудоспособности и по уходу за больным ребёнком сделано исключение (статья 217 (1) НК РФ). Другими словами — НДФЛ с больничного листа в 2018 году надо удерживать и перечислять в бюджет.

Пособие за первые три дня болезни наёмного работника выплачивается за счёт средств работодателя, остальные дни до восстановления трудоспособности или установления инвалидности – за счёт Фонда социального страхования. Страховые взносы на сумму пособия не начисляются. Работодатель должен начислить деньги в течение 10 дней с даты предъявления листка нетрудоспособности, а перечислить их вместе с выплатой ближайшей зарплаты.

Работодатель (в том числе, юридические лица) обязаны при выплате заработной платы исчислять с нее НДФЛ и выступать налоговым агентом, удерживая налог и перечисляя его в бюджет (п. п. 1, 2 ст. 226 НК РФ). НДФЛ по общему правилу необходимо удержать при фактической выплате зарплаты работнику (п. 4 ст. 226 НК РФ).

Таким образом, оплата НДФЛ в 2018 году платежным поручением, которое сформировано по определенному образцу, требует пристального внимания, чтобы не допустить ошибку. Приведем бланк платежного поручения, которое в 2018 году юридические лица могут применять в целях перечисления НДФЛ.

- получить письменное согласие каждого работника;

- внести необходимые изменения в локальные акты компании;

- заключить с кредитной структурой договор, в котором прописывается порядок открытия счетов для сотрудников и выдачи им пластиковых карт;

- собрать и представить в финансовое учреждение необходимый пакет документов;

- оплатить комиссию за осуществление операций;

- производить перечисления в соответствии с нормами ТК РФ, чтобы деньги поступали работникам в сроки, установленные законодательством;

- для каждого сотрудника составлять расчётный листок, содержащий информацию относительно общей суммы выплаты, её составных частей, а также всевозможных начислений и вычетов;

- исполнять обязательства по удержанию НДФЛ не позднее дня списания средств со счёта фирмы и отправлять налог в бюджет в течение суток после перевода жалования работникам.

- зафиксировать возможность безналичного способа расчётов в трудовом или коллективном соглашении;

- заключить договор банковского счёта, позволяющий кредитному учреждению выполнять распоряжения клиента относительно финансовых операций;

- согласовать с сотрудником реквизиты для перевода средств.

Платежным поручением или платежка документ банку от имени владельца(клиента) расчетного счета: перевести деньги на другой счет(оплатить товар или услугу, заплатить налоги или страховые взносы, перевести деньги на счет ИП или выплата дивиденда учредителя, перевести заработную плату работникам и т.п. всё есть ниже)

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2018-2019 годов, сделанные с помощью бесплатной программы Бизнес Пак. Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов.

Срок уплаты НДФЛ с зарплаты

Перечислить НДФЛ с зарплаты работника в бюджет нужно не позднее рабочего дня, следующего за днем ее выплаты (п. 6 ст. 6.1, п. 6 ст. 226 НК РФ).

Как заполнить платежку по НДФЛ

Следовательно, перечислить в бюджет налог с указанных сумм, выданных работникам в январе этого года необходимо 31.01.2018. Действия по уплате, образец платежки на перечисление налога в бюджет, а также особенности отражения данных выплат в 6-НДФЛ представлены в нашей статье.

При перечислении налога на доходы в бюджет следует руководствоваться положениями Приказа Минфина РФ от 12.11.2013 № 107н. Данным документом предусмотрено, что в реквизите «107» платежки указывается конкретная дата уплаты налога (сбора) для каждого срока в случае, если законодательством установлено более одного срока уплаты налогового платежа.

Как правильно заполнить платежное поручение по НДФЛ в 2019 году, сказано в приказе Минфина России от 12.11.2013 № 107н и Положении Банка России от 19.06.2012 № 383-П. Заполнить платежное поручение необходимо на унифицированном бланке. Это форма 0401060.

НДФЛ с отпускных необходимо перечислить до конца месяца, в котором выдали деньги (абз. 2 п. 6 ст. 226 НК РФ). В поле 107 указывают месяц, в котором сотрудники получили отпускные. Например, если компания выдала отпускные в ноябре 2019 года, то указывается МС.11.2019. Если в декабре, то — МС.12.2019. Образец заполнения платежки по НДФЛ в 2019 году представлен далее.

Налоговые агенты должны перечислять НДФЛ не позднее дня, следующего за днем выплаты дохода. Таково требование п. 6 ст. 226 НК РФ.

Однако при выплате отпускных и пособий дата уплаты налога иная. Компании в этом случае обязаны перечислить в бюджет НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, если организация оплачивает отпуск или больничный работника в сентябре, то перечислить НДФЛ в бюджет нужно не позднее 1 октября 2017 года (30.09.2017 — это воскресенье).

А если работодатель доплачивает сотрудникам до оклада по отпускам и больничным? В какие сроки нужно заплатить НДФЛ с таких доплат?

Датой фактического получения дохода в виде доплаты до оклада в данной ситуации является дата выплаты указанного дохода.

Дело в том, что доплата до оклада при оплате отпуска и больничного листа не является ни пособием, ни оплатой отпуска – это отдельный вид дохода. Датой фактического получения дохода в виде пособий по временной нетрудоспособности и оплаты отпуска, в том числе в виде доплаты до оклада по пособиям и отпускным, считается день выплаты дохода (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

При этом согласно нормам НК РФ и разъяснениям налогового органа сроки перечисления НДФЛ по доходу в виде доплаты и доходу в виде оплаты отпуска и пособия по временной нетрудоспособности различны. По доходам в виде оплаты отпуска и пособия – это последнее число месяца, в котором производилась выплата, а по доходу в виде доплаты до оклада – день, следующий за днем выплаты дохода сотруднику (пп. 4, 6 ст. 226 НК РФ).

Следовательно, бухгалтер будет оформлять отдельные платежки на перечисление НДФЛ с сумм отпускных и больничных и на уплату налога с доплат к этим выплатам.

При перечислении налога на доходы в бюджет следует руководствоваться положениями Приказа Минфина РФ от 12.11.2013 № 107н. Данным документом предусмотрено, что в реквизите «107» платежки указывается конкретная дата уплаты налога (сбора) для каждого срока в случае, если законодательством установлено более одного срока уплаты налогового платежа.

ФНС РФ в письме от 01.09.2016 № БС-3-11/4028@ разъяснила, как заполнить платежку при перечислении НДФЛ с отпускных и больничных. Если же компания перечисляет налог с указанных выплат, то можно оформить одну платежку. В реквизите «107» следует указать «МС.», так как периодичность уплаты налога — месяц (например, если выплата произведена в сентябре– «МС.09.2017»).

При этом ФНС РФ отметила, что если налоговый агент производит выплаты с разными сроками уплаты НДФЛ, то на перечисление НДФЛ нужно оформлять разные платежки.Таким образом, при перечислении НДФЛ с зарплаты, отпускных и больничных оформляются отдельные платежки, так как сроки уплаты налога с данных выплат разные.

Образец заполнения платежного поручения на уплату НДФЛ с больничных и отпускных выплат

Налоговые агенты должны перечислять НДФЛ не позднее дня, следующего за днем выплаты дохода. Таково требование п. 6 ст. 226 НК РФ.

Однако при выплате отпускных и пособий дата уплаты налога иная. Компании в этом случае обязаны перечислить в бюджет НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, если организация оплачивает отпуск или больничный работника в январе текущего года, то перечислить НДФЛ в бюджет нужно не позднее 31.01.2018.

А если работодатель доплачивает сотрудникам до оклада по отпускам и больничным? В какие сроки нужно заплатить НДФЛ с таких доплат?

Датой фактического получения дохода в виде доплаты до оклада в данной ситуации является дата выплаты указанного дохода.

Дело в том, что доплата до оклада при оплате отпуска и больничного листа не является ни пособием, ни оплатой отпуска – это отдельный вид дохода. Датой фактического получения дохода в виде пособий по временной нетрудоспособности и оплаты отпуска, в том числе в виде доплаты до оклада по пособиям и отпускным, считается день выплаты дохода (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

При этом согласно нормам НК РФ и разъяснениям налогового органа сроки перечисления НДФЛ по доходу в виде доплаты и доходу в виде оплаты отпуска и пособия по временной нетрудоспособности различны. По доходам в виде оплаты отпуска и пособия – это последнее число месяца, в котором производилась выплата, а по доходу в виде доплаты до оклада – день, следующий за днем выплаты дохода сотруднику (пп. 4, 6 ст. 226 НК РФ).

Следовательно, бухгалтер будет оформлять отдельные платежки на перечисление НДФЛ с сумм отпускных и больничных и на уплату налога с доплат к этим выплатам.

Для того, чтобы деньги попали по назначению, необходимо правильно заполнить платежное поручение на перечисление обязательного платежа. Форма платежного поручения утверждена положением ЦБ РФ от 19.06.2012 N 383-П «Положение о правилах осуществления перевода денежных средств» (далее Положение 383-П).

Порядок заполнения платежек на уплату налогов установлен Приказом Минфина России от 12.11.2013 N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Составляете ли вы платежки на бумаге или передаете через банк-клиент, форма документа одинаковая. Она утверждена Банком России в положении от 19.06.2012 № 383-П. В отличие от других первичных документов убирать или заменять реквизиты в платежке нельзя.

|

Поле |

№ поля |

Что нужно указать |

|---|---|---|

|

Номер и Дата платежного поручения |

3 и 4 |

Порядковый номер и дата составления платежки |

|

Вид платежа |

Зависит от требований банка, это поле может быть не заполненным. Допустимы записи «Срочно», «Телеграфом», «Почтой». |

|

|

Статус плательщика |

При перечислении НДФЛ указывайте код: — 02, если вы налоговый агент, — 09, если ИП перечисляет налог за себя |

|

|

Сумма прописью |

Сумма налога, копейки указывайте цифрами |

|

|

ИНН и КПП |

60 и 102 |

Проставьте данные компании |

|

Плательщик |

Укажите полное наименование компании |

|

|

Сумма |

Внесите ту же сумму, что и сверху, только цифрами. Копейки тоже нужно указать |

|

|

Номер счета |

Счет в банке плательщика, с которого будет переведена оплата |

|

|

Банк плательщика |

Название банка |

|

|

БИК и номер счета |

11 и 12 |

Реквизиты банка компании |

|

Банк получателя, БИК и номер счета |

13, 14 и 15 |

Реквизиты банка получателя денег |

|

ИНН и КПП, номер счета |

61, 103 и 17 |

Данные получателя платежа |

|

Получатель |

При уплате налогов получателем будет казначейство, запишите — УФК. Укажите и администратора доходов — вашу инспекцию |

|

|

Вид оп. |

Вид операции для платежки — это шифр 01 |

|

|

Наз. пл |

Назначение платежа указывать не нужно |

|

|

Код |

При уплате налога укажите 0. Для платежей по документу с уникальным идентификатором платежа (УИП) внесите 20 знаков кода УИП |

|

|

Срок плат. |

Срок платежа не нужно указывать |

|

|

Очер. плат. |

Очередность платежа по налогам — 5 (ст. 855 ГК). Если налоговый платеж проводите по требованию ИФНС — 3 |

|

|

Рез. поле |

Резервное поле оставьте пустым |

|

|

Это и следующие поля заполняют только по налоговым платежам. В первой ячейке проставьте КБК. Конкретный код для каждого случая уплаты НДФЛ в 2019 году рассмотрим в статье отдельно |

||

|

Код по ОКТМО компании |

||

|

Код основания платежа для НДФЛ может быть следующим: — «ТП» — платежи текущего года; — «ТР» — перечисление по требованию налогового органа; — «ЗД» — погашение налогового долга по собственной инициативе; — «АП» — уплата на основании акта проверки. |

||

|

Налоговый период заполните в формате ХХ.ХХ.ХХХХ. Вначале укажите код периода уплаты налога. Для НДФД периодичность уплаты составляет месяц, для этого предусмотрен код «МС». Далее номер месяца, за который уплачиваете налог, и год |

||

|

Номер документа-основания платежа указывайте по перечислениям по требованию налоговой или иных документов. Для обычных случаев проставьте 0 |

||

|

Дата документа-основания платежа проставляется, если налог платите по требованию налоговиков или другого документа. В иных случаях укажите — 0 |

||

|

Последнее поле оставьте пустым |

||

|

Назначение платежа |

«Налог на доходы физических лиц с зарплаты за месяц 2019 года» |

|

|

Подписи |

Документ на бумаге подписывает тот, чья подпись есть в банковской карточке. Платежку в электронном виде должен заверить тот, у кого есть ключ подписи |

Такие будут действовать правила заполнения платежного поручения в 2019 году, образец по НДФЛ приведем ниже.

Чтобы прошла оплата НДФЛ в 2019 году платежное поручение образец приведем на конкретном примере.

Образец заполнения платежки НДФЛ 2019

Статус плательщика (поле 101). При перечислении НДФЛ с зарплаты и дивидендов организация (либо ИП) является налоговым агентом, поэтому в поле 101 надо поставить код «02». ИП при уплате налога за себя в поле 101 ставят код «09» (приложение 5 к приказу Минфина России от 12.11.13 № 107н).

КБК (поле 104). В поле 104 надо поставить код бюджетной классификации, который составит из 20 знаков. Для НДФЛ, исчисленного с зарплаты и дивидендов, КБК одинаковый — 182 1 01 02010 01 1000 110. Для НДФЛ, который платит предприниматель с доходов от своей деятельности, КБК — 182 101 02020 01 1000 110. Для НДФЛ, удержанного с доходов работников по разным ставкам, — 182 1 01 02010 01 1000 110.

В отношении небюджетных взысканий специальных правил, а также официальных указаний о порядке оформления платежек нет. Поэтому полагаем, что по ним оформляется обычное платежное поручение, без заполнения «налоговых» полей, в т. ч. статуса плательщика, КБК и др. При этом вся идентифицирующая платеж информация приводится в поле «Назначение платежа».

- Код (поле 22). При наличии уникального идентификатора начисления приводится он (20 или 25 знаков). Если УИН нет, ставится 0.

- КБК (поле 104). Здесь ставят 0, поскольку КБК для таких перечислений не предусмотрены.

- ОКТМО приводят по месту нахождения службы судебных приставов.

- Номер документа (поле 108). Для статуса плательщика с кодом 19 в поле 108 необходимо указание идентификатора сведений о физлице. Таким идентификатором может быть СНИЛС, серия и номер паспорта или водительского удостоверения, серия и номер свидетельства о регистрации автомобиля и др. Перед идентификатором в поле 108 проставляют его 2-значный код. Например:

- 01 — паспорт гражданина России;

- 04 — удостоверение личности военнослужащего;

- 14 — СНИЛС;

- 22 — водительское удостоверение;

- 24 — свидетельство о регистрации ТС.

Все новшества потребуют внимательности к деталям, касающихся документов по перечислению удержаний и отчетных по сборам на доходы за работников на 2019 год. «Внимательных людей мелочи щедро благодарят за внимание» цитата Хомуция. Более подробная информация в таблице с образцами введения данных в платежный документ, переводов сборов с оплаты труда, отпускных, выплат по болезни, командировочных. Невыполнение условий заполнения и сдачи повлекут административные неустойки.

Реквизиты платежного поручения нужно заполнять очень внимательно. Ведь если вы допустите в них ошибку, ваш налог будет считаться неуплаченным. Соответственно, придется заново перечислить сумму налога в бюджет, а также уплатить пени (если ошибку вы обнаружите уже после окончания установленного срока уплаты).

К наиболее важным реквизитам относятся (пп. 4 п. 4 ст. 45 НК РФ):

- номер счета Федерального казначейства;

- наименование банка получателя.

Ошибки в других реквизитах некритичны, т.к. деньги все равно поступят в бюджет. Исправить ошибку можно будет уточнением платежа (п. 7 ст. 45 НК РФ).

Чтобы деньги попали в бюджет, необходимо правильно заполнить платежное поручение на перечисление того или иного обязательного платежа.

Образец платежного поручения НДФЛ

Обратите внимание, что в таблице не приведена информация, которую нужно указывать в платежных поручениях при перечислении взносов на обязательное пенсионное и медицинское страхование, а также взносов на ВНиМ. Платежным поручениям по этим взносам посвящен отдельный материал.

Определенные реквизиты платежного поручения нужно заполнять очень внимательно. Ведь если вы допустите в них ошибку, ваш налог/взнос попросту будет считаться неуплаченным. Соответственно, придется заново перечислять сумму налога/взноса в бюджет, а также уплатить пени (если ошибку вы обнаружите уже после окончания установленного срока уплаты).

Ошибки же в других реквизитах некритичны – деньги все равно поступят в бюджет. А исправить ошибку можно уточнением платежа (п. 7 ст. 45 НК РФ).

Для вашего удобства мы приведем образец заполнения платежного поручения. Для примера мы выбрали НДФЛ, перечисляемый в бюджет налоговым агентом.

Образцы платежных поручений по налогам и взносам вы найдете в нашем Календаре. Причем, если в соответствующем поле вы укажете код своей ИФНС, то в образцах платежек вы увидите реквизиты именно вашей налоговой инспекции/вашего ФСС.

Либо установить законодательную ссылку, устанавливающую основные требования к проведению расчетов 60,61 ИНН Пропишите в этих полях ИНН плательщика (60) и получателя (61) 102,103 КПП Укажите КПП организации плательщика (102) и получателя (103) Блок полей 104–110 заполняется ТОЛЬКО при перечислении платежей в бюджетную систему РФ и внебюджетные фонды 101 Статус плательщика Заполняем только при расчетах с бюджетом или таможенных пошлин (сборов).

даны в приложении № 5 к

Следует пояснить, почему статус плательщика у ИП может быть разный.

Все просто – когда бизнесмен уплачивает налоги за своих тружеников, он – налоговый агент со статусом 02. Когда он не имеет сотрудников, он не является налоговым агентом.

Москве)». Очередность платежа (поле 21) Здесь все просто, ставим: — 5 – если это стандартный платеж налога; — 3 – если уплата осуществляется по требованию налоговых органов (смотрите выше образец платежного поручения по НДФЛ 2019).

КБК (поле 104) При стандартной уплате налоговым агентом КБК будет следующим: — 182 1 01 02010 01 1000 110.

Прежде всего, отметим, что право работника на отпуск определено Главой 19 ТК РФ. Статья 116 ТК РФ регулирует порядок оплаты отпусков.

Согласно пункту 1 статьи 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога на доходы физических лиц. При этом они в главе 23 «Налог на доходы физических лиц» НК РФ именуются налоговыми агентами. Также следует обратить внимание на такой

Расчетный период Время, за которое учитывают выплаты сотруднику, называют расчетным периодом.

- особый, который работодатель выбирает по своему усмотрению.

- стандартный, за 12 месяцев, которые предшествуют тому месяцу, в котором работник уходит в отпуск. Зависит от того, в каком месяце у работника начинается отпуск.

Более чем 12 месяцев расчетный период устанавливается в тех случаях, когда у работника в течение года меняется зарплата, или нужно исключить из периода лишние дни. Когда для расчета используют особый расчетный период, отпускные рассчитывают двумя способами: стандартным и особым. Когда платить НДФЛ с отпускных в 2019 году?

Перед тем, как заплатить налог, его сначала надо удержать с доходов сотрудника. Согласно статье 226 НК РФ, удерживать налог необходимо в день, когда работнику выплачиваются деньги.

В пункте 6 статьи 226 НК РФ указан срок перечисления НДФЛ с отпускных.

В других графах указывается ИНН, КПП инспекции. Еще одним важным реквизитом является код КБК, в платежном поручении для этого нужно заполнить специальный реквизит — .

Если перечисляете налог по требованию ИФНС, то указываете значение «3». В поле 105 указывается ОКТМО в соответствии с Общероссийским классификатором, который утвержден приказом Росстандарта от 14.06.2013 № 159-СТ.

С 25.04.2017 в платежных поручениях надо указывать 8-значный код ОКТМО.

Для отпускных и больничных — день выплаты (ст. 223 НК РФ). Поясним с примерами и образцами платежек.

Заработная плата Из пункта 2 статьи 223 НК РФ следует, что зарплата становится доходом в последний день месяца, за который она начислена (п.2 ст. 223 НК РФ). Поэтому впишите в поле 107 номер месяца, за который начислена зарплату. Предположим, что бухгалтер составляет платежку по НДФЛ с зарплаты за август.

Тогда в поле 107 он укажет «МС.08.2016». Даже несмотря на то, что платежка составляется в сентябре.

Разъяснение по ситуациям Нередко возникают ситуации, при которых заполнение ячейки 107 имеет некоторые особенности: Выплата заработка вместе с отпускными В мае компания выплатила заработок за апрель и отпускные за май одновременно.

Для заработка день выдачи соответствует последнему числу месяца, за который он начислен.

Для отпускных — дата выплаты. Нужно сформировать две платежки по НДФЛ.

В зарплатной в ячейке 107 ставится «МС.04.2017», в отпускной — «МС.05.2017». Из данных видно, за какой период налог перечисляется.

Заработок и премия выданы одновременно Премия и зарплата за апрель выплачены в мае.

Сумма налога – 3224 руб.

(24800 руб. х 13%). Заплатить налог в бюджет нужно не позднее последнего числа месяца, в котором бухгалтер выдал деньги (п. 6 ст. 226 НК РФ). Бухгалтер выплатила деньги в январе.

Поэтому крайний срок оплаты НДФЛ с отпускных в 2019 году — 31 января.

Сроки уплаты НДФЛ с отпускных в 2019 году: таблица В каком месяце выплатили отпускные Крайний срок уплаты налога Январь 31.01.2019 Февраль 28.02.2019 Март 02.04.2019 Апрель 03.05.2019 Май 31.05.2019 Июнь 02.07.2019 Июль 31.07.2019 Август 31.08.2019 Сентябрь 01.10.2019 Октябрь 31.10.2019 Ноябрь 30.11.

Фраза «не позднее» означает, что перечислить налог можно в день выдачи денег или в любой следующий день до конца месяца.

Для данного примера необходимо установить флаг Принять денежное обязательство и выбором из справочника Разделы лицевых счетов указать раздел лицевого счета.

В поле 107 надо указывать периодичность уплаты налоговой суммы или конкретную дату. Периодичность — это, по сути, налоговый период, за который перечисляются деньги. Может быть: раз в месяц, в квартал, раз в полугодие или за год. Для перечисления за октябрь 2018 года нужно указать «МС.10.2018».

Недавно была разъяснена ситуация с премиями. Налоговики объяснили – если премия производственная и выплачивается до окончания месяца, за который она начислена, НДФЛ с нее при выплате можно не удерживать. Так как будет считаться, что налог был перечислен в бюджет досрочно.

Однако, дни признания дохода по этим выплатам разный, для НДФЛ – дата признания приходится на март, а для заработной платы – февраль. В этом случае платежный поручений потребуется составить два, одно для НДФЛ с зарплаты, где в 107 поле будет указано МС.02.2018, а второе – по НДФЛ с больничного, где в 107 поле будет указано – МС.03.2018.

До сих пор действуют правила, которые были установлены в 2016 году и прописанные главой 23 НК РФ. Если последний день месяца — выходной Если день, на который установлен срок перечисления подоходного налога, является выходным по календарю, официальным праздником, то по установленным правилам уплату НДФЛ нужно произвести в ближайший рабочий, следующий за выходным.

Когда платить подоходный налог с заработной платы? Чтобы правильно рассчитать, какой НДФЛ с заработной платы работника потребуется уплатить в государственный бюджет, следует правильно установить статус налогоплательщика. При нахождении на территории РФ более 183 дней за предшествующих календарный год, человек будет считаться налоговым резидентов.

НДФЛ удерживается со всей суммы отпускных. При этом срок внесения налога в бюджет – не позднее последнего числа месяца, в котором отпускные выплачены, а если это выходной – в первый рабочий день следующего месяца. Например, сотрудник уходит в отпуск с 25 января по 15 февраля 2019 года. Отпускные ему были выплачены 19 января.

Образец заполнения платежки по НДФЛ в 2019 — 2020 годах

Когда перечислять НДФЛ

Как заполнять платежное поручение по НДФЛ

Образец платежного поручения НДФЛ

Итоги

Когда перечислять НДФЛ

Чаще всего НДФЛ перечисляется налоговым агентом. Что касается срока осуществления платежа, то в настоящее время он должен быть произведен не позже 1-ого рабочего дня, следующего за днем выдачи дохода (п. 6 ст. 226 НК РФ). Например, доход выплачен и удержан НДФЛ 18.11.2019, крайний срок уплаты налога — 19.11.2019. Исключение сделано для отпускных и больничных: по ним налог надо уплатить не позднее последнего дня того месяца, в котором работнику выданы соответствующие средства. Например, выплата пособия и удержание с него НДФЛ — 18.11.2019, срок перечисления налога в бюджет с 18.11.2019 по 02.12.2019, т.к. 30.11.2019 — выходной.

Как правильно отобразить сроки перечисления налога в форме 6-НДФЛ см. .

Если НДФЛ рассчитывается и перечисляется непосредственно самим налогоплательщиком-физлицом или ИП, тогда крайним сроком уплаты налога является 15 июля года, следующего за налоговым периодом (п. 6 ст. 227, п. 4 ст. 228 НК РФ). ИП на ОСНО также перечисляет авансовые платежи. В 2019 году срок их уплаты — до 15 числа месяца, следующего за отчетным кварталом. С 2020 года сроки будут следующими:

- за 1-й квартал — не позднее 25 апреля;

- за полугодие — не позднее 25 июля;

- за девять месяцев — не позднее 25 октября.

Изменится и порядок расчета авансов.

О том, как срок, установленный для уплаты налога, влияет на заполнение отчета 6-НДФЛ, читайте в статье «Порядок заполнения строки 120 формы 6-НДФЛ».

Как заполнять платежное поручение по НДФЛ

Все реквизиты платежного поручения должны быть указаны верно — только это исключит претензии со стороны налоговых органов.

Подробнее о том, к чему приводят ошибки в платежках, читайте в материале «Ошибки в платежном поручении на уплату налогов»

В любом платежном поручении указывается его номер, дата и сумма списания цифрами и прописью.

В поле «Статус налогоплательщика» может быть проставлен код 09, если физическое лицо (индивидуальный предприниматель) самостоятельно перечисляет НДФЛ со своих доходов в бюджет, или 02, если платеж производится налоговым агентом.

См. также: «Основные статусы плательщика в платежном поручении».

Также должно быть указано наименование плательщика платежа, его ИНН, КПП, расчетный счет, банк плательщика со всеми реквизитами (БИК и корреспондентский счет).

В графе «Получатель» проставляется наименование налоговой инспекции, в которую необходимо произвести платеж по НДФЛ. В других полях указывается ее ИНН, КПП, расчетный счет в соответствующем отделении банка.

В платежном поручении на перечисление НДФЛ, как и любого другого налога, требуется в обязательном порядке указывать КБК, ОКТМО, основание платежа (текущий платеж или погашение задолженности по истекшим периодам и пр.), данные налогового периода, за который производится уплата, номер и дату документа, на основании которого перечисляется налог. Если информация о документе-основании отсутствует, то в соответствующих полях платежного поручения ставится значение 0.

О заполнении поля 106 читайте .

Поле «Тип платежа» начиная с 1 января 2015 года в налоговых платежках заполнять нет необходимости в связи с изменениями, внесенными приказом Минфина России от 30.10.2014 № 126н «О внесении изменений в приложения № 1, 2, 3 и 4 к приказу Министерства финансов Российской Федерации от 12.11.2013 № 107н ”Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации”».

В поле «Очередность платежа» ставится 5. В настоящее время третья очередность предназначена для перечисления заработной платы и налогов либо налоговых платежей, взыскиваемых в принудительном порядке.

Подробнее об очередности платежа читайте .

В поле «Назначение платежа» раскрывается информация о перечислении НДФЛ.

Платежное поручение на бумажном носителе подписывается руководителем и главным бухгалтером или уполномоченными лицами. Также на нем необходимо проставить печать плательщика. Если же НДФЛ перечисляется по системе «Электронный банк», поручение подписывается электронной подписью уполномоченных лиц.

Образец платежного поручения НДФЛ

Образец платежки НДФЛ 2019-2020 годов можно увидеть на нашем сайте.

Назначение платежа при перечислении НДФЛ с отпускных

Правила заполнения платежного поручения при уплате НДФЛ с отпускных в 2020 году — скачать образец

Согласно законодательству, в 2020 году изменился порядок заполнения платежного поручения. Произошли изменения в уплате отпускных и сроках перечисления НДФЛ с этого вида дохода.

Ниже рассмотрено, как нужно заполнять каждое поле платежки, а также представлен заполненный образец поручения.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

Сроки оформления по уплате подоходного налога

Отпускные облагаются подоходным налогом всегда. Работник получает сумму за вычетом НДФЛ. Удержание налога производится в день выдачи отпускных, а его срок перечисление не позднее последнего дня текущего месяца.

Данное правило действует в том числе и для переходящих отпускных, когда начало отпуска приходится на один месяц, а конец — на другой.

Благодаря таким срокам уплаты, бухгалтер может в конце месяца перечислить подоходный налог сразу по нескольким сотрудникам, ушедшим в отпуск. Для уплаты достаточно заполнить один бланк платежного поручения.

Работник взял отпуск с 20 февраля по 12 марта 2020 года. Начислили ему отпускные 16 февраля и в этот же день удержали подоходный налог. Перечислить НДФЛ следует до 28 февраля этого года.

В письме ФНС от 12.07.16 сказано, что необходимо заполнять отдельные платежные поручения, если перечисляется подоходный налог с отпускных в этом месяце и НДФЛ с заработной платы за прошлый месяц.

Как заполняется?

Заполняя платежное поручение, важно помнить о том, что все суммы пишутся в полных рублях. Копейки округляются по правилам арифметики.

Также не должно быть незаполненных полей. Сумму списания и дату следует писать прописью и цифрами. Хронологический порядок нумерации платежек не должен нарушаться.

Также не должно быть незаполненных полей. Сумму списания и дату следует писать прописью и цифрами. Хронологический порядок нумерации платежек не должен нарушаться.

У платежного бланка каждому полю присвоен свой номер.

Статус плательщика указывается в 101 поле. Согласно законодательству, есть три вида статуса и соответственные коды:

- Налоговый агент, код — «02».

- Индивидуальный предприниматель, код – «09».

- Физическое лицо, код –»13″.

Если платежку заполняет бюджетная организация, тогда заполняется код «02».

В поле 16 под названием «Получатель» пишется – Управление Федерального казначейства по …. региону. Также в скобках пишется наименование налоговой инспекции.

В графе 61 и 103 платежного поручения указывается КПП и ИНН налоговой службы.

В 21 поле указывается очередность платежа, она бывает двух видов. Цифра 5 ставиться, если перечисляется ежемесячный удержанный НДФЛ, а цифра 3 ставится тогда, когда подоходный налог перечисляется в связи с требованием налоговой инспекции. Такие обозначения нужны для того, чтобы банк понял, по какой очередности перечислять деньги.

105 графа в платежке заполняется связи с приказом Росстандарта от 2013 года. Здесь указывается код ОКТМО, который имеет восемь цифр.

В следующей 106 графе платежного поручения заполняется целевая направленность платежа. Она состоит из двух букв:

- ЗД – добровольно перечисленная задолженность.

- АП – погашение недоимки согласно акту проверки налоговой инспекции.

- ТП – текущий платеж.

- ТР – погашение задолженности по требованию проверяющих органов.

Если ни одна из этих кодировок не подходит, тогда нужно написать «0».

Если ни одна из этих кодировок не подходит, тогда нужно написать «0».

Периодичность уплаты подоходного налога указывается в платежке в гр. 107.

Здесь можно написать конкретную дату.

Под словом «периодичность» подразумевается период, за который перечисляется налог. Она может быть:

- Месячная — МС,

- Квартальная — КВ,

- Полугодовая — ПЛ.

- Годовая — ГД.

Например, если происходит перечисление денег с отпускных, назначенных в марте 2020 года, тогда в платежном бланке пишется «МС.03.2019».

В гр. 108 бланка платежного поручения, как правило, всегда ставится «0». Изменить цифру нужно тогда, когда погашается задолженность в связи с требованием контролирующего органа.

В 109 поле поручения пишут дату заверения декларации для уплаты налога. Цифру «0» ставят тогда, когда налог перечисляют раньше, чем подается декларацию. Если погашается задолженность по требованию налоговой инспекции, тогда в этом поле заполняется дата погашения.

В остальных графах платежного поручения вносятся реквизиты плательщика и получателя суммы и другие данные:

- 3 – номер платежного поручения.

- 4 – дата документа.

- 6 – сумма прописью.

- 7 — сумма цифрами.

- 8 – наименование плательщика.

- 9 – Расчетный счет плательщика.

- 10 – Банк плательщика.

- 12 – Счет банка плательщика.

- 13 – Банк получателя.

- 17 – Счет банка получателя.

В поле 11 и 14 указан БИК, то есть банковский идентификационный код.

В поле 11 и 14 указан БИК, то есть банковский идентификационный код.

В графе 24 указывается назначение платежа.

Неправильно указанная информация приведет к тому, что платеж будет возвращен обратно, а это может привести к штрафным санкциям по несвоевременному перечислению подоходного налога.

Заполнив документ, его закрепляют подписью и печатью.

Какое назначение платежа указать при перечислении?

Заполняя платежное поручение с отпускных, нужно указать его назначение. Так как отпускные пишутся в отдельной платежке от заработной платы, в этом поле указывают следующее назначение: «Налог на доходы физических лиц с отпускных за _______ 2020 года».

В месте пропуска указывается наименование месяца в котором производится начисление.

Образец платежки

Ниже представлен пример заполнения платежного поручения при перечислении подоходного налога с отпускных:

Полезное видео

О налогообложении отпускных и сроках уплаты НДФЛ и страховых взносов смотрите в видео:

Выводы

Для перечисления НДФЛ с отпускных нужно заполнять отдельный бланк платежки. При этом крайним сроком заполнения является последний день месяца, в котором производится начисление суммы.

Налог с отпускных, назначенных в определенном месяце по всем сотрудникам, можно уплатить одним поручением.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

«

Следующая НДФЛКод периода предоставления 6 НДФЛ Отличная статья 0 Помогла статья? Оцените её