Содержание

- Переоценка внеоборотных активов

- Анализ внеоборотных активов

- Переоценка внеоборотных активов в балансе

- Переоценка внеоборотных активов. Расчет по балансу

- Краткая информация о переоценке внеоборотных активов и строке 1340 баланса

- Что такое внеоборотные активы, восстановительная и рыночная цена

- Что такое переоценка внеоборотных активов

- Когда целесообразно проводить переоценку внеоборотных активов

- Как производится переоценка внеоборотных активов

- Формулы для проведения переоценки имущества

- Как отразить переоценку имущества в бухгалтерском балансе

- Как найти значение строки 1340 “Переоценка внеоборотных активов” (формула по балансу)

- Система проведения переоценки имущества (проводки, особенности)

- Пример заполнения строки 1340 “Переоценка внеоборотных активов”

- Ответы на часто задаваемые вопросы по теме “Переоценка внеоборотных активов”

- Энциклопедия решений. Переоценка внеоборотных активов (строка 1340)

- Переоценка внеоборотных активов в балансе — это…

- Что можно переоценить во внеоборотных активах?

- Правила переоценки

- Бухучет переоценки и отражение в бухбалансе

- Переоценка внеоборотных активов. Строка 1340

- Источники образования имущества

- Новые записи:

Переоценка внеоборотных активов

Актуально на: 10 июля 2019 г.

Внеоборотные активы в бухгалтерском учете – это имущество, которое используется компанией в хозяйственной деятельности более года, переносящее свою стоимость на стоимость готовой продукции по частям и способное приносить организации доходы. К внеоборотным активам относятся основные средства (ПБУ 19/02), отложенные налоговые активы, а также прочие внеоборотные активы (Приказ Минфина России от 02.07.2010 N 66н). Классификация внеоборотных активов приведена в отдельной консультации.

Счет 08 «Вложения во внеоборотные активы» используется для отражения приобретенных внеоборотных активов и сбора затрат на доведение актива до состояния, пригодного для использования в деятельности организации.

Внеоборотные активы являются фундаментальной основой производственного процесса организации. От того, как они сформированы на первоначальном этапе создания компании, как происходит управление внеоборотными активами в дальнейшем, насколько эффективно они используются в хозяйственном процессе, зависит конечный финансовый результат организации. Для оценки текущей структуры и состояния основных производственных фондов, а также эффективности их использования проводится анализ внеоборотных активов.

Анализ внеоборотных активов

При проведении анализа внеоборотных активов для оценки состояния основных фондов определяются такие показатели как:

- коэффициент износа, определяющий, насколько изношенными являются активы;

- коэффициент годности, применяемый при оценке морального износа активов;

- коэффициент выбытия, показывающий долю активов, выбывших из эксплуатации;

- коэффициент обновления, определяющий долю поступивших активов на конец года;

- и другие показатели.

При проведении анализа внеоборотных активов с целью определения эффективности использования основных фондов рассчитываются такие показатели как:

- коэффициент оборачиваемости внеоборотных активов (фондоотдача), рост которого говорит об увеличении эффективности активов;

- коэффициент инвестиционной активности основных фондов;

- рентабельность активов, рост которой указывает на увеличение эффективности применения активов (подробнее о рентабельности внеоборотных активов читайте в отдельной консультации;

- и другие показатели.

Помимо анализа основных производственных фондов компания может проводить переоценку внеоборотных активов, которая представляет собой пересмотр стоимости, по которой было приобретено определенное имущество организации, за счет сравнения этой стоимости с текущей (восстановительной).

Переоценка внеоборотных активов производится на основании решения о ее проведении. Информацию о проведении переоценки основных производственных фондов (какие именно фонды подлежат переоценке, периодичность ее проведения и прочее) необходимо будет закрепить в учетной политике организации.

При принятии решения о переоценке группы однородных объектов основных средств и нематериальных активов, их оценка по текущей (восстановительной) стоимости должна производиться регулярно на конец отчетного года (не чаще одного раза в год) (п. 15 ПБУ 6/01, п. 17, п. 18 ПБУ 14/2007).

В обязательном порядке компания должна производить переоценку стоимости финансовых вложений (ценных бумаг), в отношении которых установлен порядок определения их текущей рыночной стоимости. Последующая оценка финансовых вложений может производиться организацией, по ее выбору, ежемесячно, ежеквартально или один раз на конец года (п. 20 ПБУ 19/02). От переоценки финансовых вложений освобождены субъекты малого предпринимательства (п. 19 ПБУ 19/02).

По результатам переоценки основные средства или нематериальные активы могут быть как уценены, так и дооценены. Суммы, на которые основные средства или нематериальные активы были уценены, отражаются на счете 91 «Прочие доходы и расходы» обособленно в разрезе субсчетов «Переоценка основных средств» и «Переоценка нематериальных активов» и относятся на финансовый результат. А суммы, на которые основные средства или нематериальные активы были дооценены, учитываются на счете 83 «Добавочный капитал» обособленно в разрезе субсчетов «Переоценка основных средств» и «Переоценка нематериальных активов». При переоценке амортизируемого имущества одновременно с изменением его стоимости также пересчитываются и суммы начисленной по нему амортизации (п. 15 ПБУ 6/01, п. 21 ПБУ 14/2007).

Изменение стоимости финансовых вложений отражается на счете 91 «Прочие доходы и расходы» и относится на финансовый результат (п. 20 ПБУ 19/02).

Отметим, что для целей налогообложения переоценка основных средств или нематериальных активов не производится.

Переоценка внеоборотных активов в балансе

Переоценка внеоборотных активов в балансе — это отдельная строка с кодом 1340 в разделе III «Капитал и резервы», по которой указывается сальдо счета 83 (аналитические счета сумм дооценки объектов основных средств и нематериальных активов) (Приказ Минфина России от 02.07.2010 N 66н, п. 15 ПБУ 6/01, п. 21 ПБУ 14/2007).

Суммы уценки основных средств и нематериальных активов, а также результаты переоценки финансовых вложений отражаются на счете 99 «Прибыли и убытки» и используются для формирования данных бухгалтерского баланса по строке 1370 «Нераспределенная прибыль (непокрытый убыток)» (Приказ Минфина России от 02.07.2010 N 66н, п. 15 ПБУ 6/01, п. 21 ПБУ 14/2007, п. 20 ПБУ 19/02).

Переоценка внеоборотных активов. Расчет по балансу

Стоимость разных товаров в условиях современной рыночной экономики беспрерывно меняются, а многие из них могут быть закуплены организациями в целях эксплуатации в ходе осуществления хозяйственной деятельности. Стоимость покупки в нынешнем году может оказаться намного больше или меньше цены, за которую товар был куплен ранее. Поэтому компании имеют право на отслеживание цен на объекты, которые используются на производстве, и на проведение перерасчета стоимости имеющихся активов с целью учета разницы. Речь идет о переоценке имущества. Предлагаем разобраться, как производится переоценка внеоборотных активов, и как результаты и последствия отражаются в бухгалтерской отчетности.

Краткая информация о переоценке внеоборотных активов и строке 1340 баланса

Прежде чем начать подробный обзор на тему переоценки внеоборотных активов и порядка заполнения строки 1340 Бухгалтерского баланса, приведем здесь основные сведения о последующем материале:

- по строке 1340 “Переоценка внеоборотных активов” отражают сумму прироста стоимости внеоборотных активов, которая обнаруживается по итогам их переоценки;

- для формирования значения строки 1340 применяются сведения о кредитовом сальдо по счету 83, а также аналитические счета учета поисковых активов, нематериальных активов и сумм дооценки объектов ОС на отчетную дату;

- сумма прироста стоимости внеоборотных активов обособленно отражается на счете 83 “Добавочный капитал”;

- в общем случае показатели строки 1340 на 31.12.– предыдущего и предшествующего предыдущему периодов подлежат переносу из баланса за предыдущий год;

- добавочный капитал, который возникает ввиду переоценки внеоборотных активов, необходимо списывать в нераспределенную прибыль (непокрытый убыток) компании в момент выбытия активов, что подверглись переоценке.

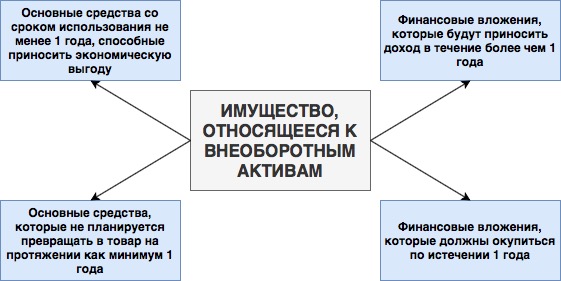

Что такое внеоборотные активы, восстановительная и рыночная цена

Внеоборотными активами предприятия называются такие объекты имущества хозяйствующего субъекта, которые беспрерывно эксплуатируются в процессе осуществления основного вида деятельности. Другими словами, если компания не планирует обращать какое-либо имущество в товар на протяжении долгого времени – речь идет о внеоборотном активе. Основными критериями при отнесении объекта к категории внеоборотных активов является его приобретение с целью извлечения дохода и планируемый срок его использования не менее 1 года. К ВНА относятся:

При проведении переоценки внеоборотных активов основное внимание уделяется восстановительной цене объекта, которая вычисляется через его рыночную стоимость. Разницу между данными стоимостями можно понять, изучив понятия:

- Рыночная стоимость – сумма средств, которую можно выручить при реализации только что купленного имущества. Это стоимость объекта на момент постановки его на бухгалтерский учет.

- Восстановительная цена – сумма средств, которая будет израсходована с целью полного восстановления объекта имущества, если он будет утрачен или выйдет из строя (сумма средств, которую компания должна будет потратить для покупки такого же имущества, когда нынешнее будет невозможно далее использовать в работе).

Что такое переоценка внеоборотных активов

Важно! Переоценка внеоборотных активов не является обязательным моментом хозяйствования компаний (ни при применении ОСН, ни при уплате налогов по УСН). Переоценка может не проводиться, если руководство фирмы не видит в этом необходимости. Но и основания и сроки переоценки должны быть закреплены в учетной политике компании, если уж решено проводить данную процедуру.

Переоценка внеоборотных активов – процедура пересмотра стоимости объекта, за которую он был приобретен хозяйствующим субъектом. При этом процессе сравниваются цена покупки и восстановительная стоимость – если имеется значительная разница (> 5%), производится дооценка или уценка:

- дооценка проводится в случаях, когда первоначальная цена объекта оказывается меньше восстановительной стоимости;

- уценка требуется, если выясняется, что первоначальная цена больше больше восстановительной.

Компания может применять один из имеющихся способов переоценки внеоборотных активов на выбор – пересчитывать стоимость напрямую или индексировать указанную в настоящий момент цену:

| Метод переоценки | Суть способа переоценки |

| Пересчет цены напрямую | Требуется выяснить рыночную стоимость активов, которые подвергнутся переоценке (источниками информации могут стать документы с государственными статистическими данными, специальная литература, сайты производителей). Рыночную стоимость можно выяснить у независимых оценщиков.

Далее понадобится переоценить объекты имущества, рассчитав величину дооценки или уценки по формулам, речь о которых пойдет далее. |

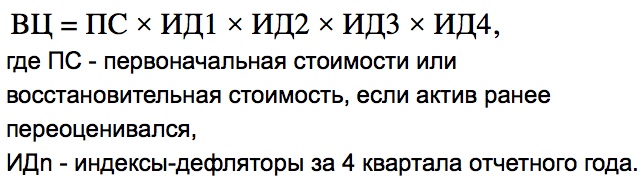

| Индексация | Данный метод переоценки заключается в том, чтобы скорректировать имеющуюся стоимость объекта имущества на коэффициент (индекс-дефлятор). На сегодняшний день таблицы индексов можно приобрести только на платной основе у органов статистики. |

Когда целесообразно проводить переоценку внеоборотных активов

Важно! Смысл проведения переоценки внеоборотных активов заключается в том, чтобы сравнять первоначальную стоимость ранее приобретенного актива компании с ценой на аналогичный объект, который актуален на рынке в настоящий момент.

Ниже представлен перечень наиболее часто встречающихся ситуаций, при которых может понадобиться переоценка внеоборотных активов:

- Реализация части имеющихся у предприятия активов, приобретенных некоторые время назад (достаточное для того, чтобы изменились рыночные цены).

- Слияние или поглощение предприятий (особенно важно для тех, кто хочет объединиться с иностранными фирмами).

- Необходимость привлечения заемного капитала (оформления займа или кредита) в случаях, когда банк или иной заемщик требует предоставления залога.

- Желание разместить ценные бумаги (эмиссия). При этом государство обязано оценить имущественное положение компании.

- Необходимость уточнения величины имеющихся активов для сравнения ее с уставным капиталом (когда чистых активов меньше, чем уставного капитала, фирма близка к разорению).

- Желание улучшить инвестиционную привлекательность бизнеса.

- Формирование страховой базы для оформления страховки на имущество.

- Моральное устаревание актива, рыночная стоимость которого значительно уменьшилась на фоне современных разработок.

Как производится переоценка внеоборотных активов

Важно! Проводить переоценку внеоборотных активов предприятие имеет право не более 1 раза в год, причем переоценке подлежат группы однородных объектов ОС по текущей (восстановительной) стоимости. Переоценка проводится по состоянию на конец отчетного периода.

Чтобы произвести переоценку ОС, необходимо пересчитать размер амортизационных отчислений, которые были начислены за весь период времени, что данное имущество эксплуатировалось предприятием, и:

- его первоначальную стоимость (если объект не подвергался переоценке ранее);

- его текущую (восстановительную) стоимость (если ОС уже переоценивался раньше).

Прежде чем решиться на проведение переоценки по объекту основных средств, следует вспомнить о том, что в будущем единожды переоцененные активы придется переоценивать на регулярной основе на протяжении всей жизни компании. Делается это с той целью, чтобы стоимость, по которой данное имущество отражается в бухучете и отчетности, значительно не отличалась от текущей (восстановительной) стоимости.

Итоги переоценки отражаются в бухгалтерском учете обособленно. Разберемся, как распределяются полученные в ходе переоценки ОС и НМА показатели:

| Результат переоценки | Основное средство | Нематериальный актив |

| Сумма дооценки | Зачисление в добавочный капитал компании.

Сумма дооценки ОС, эквивалентная величине его уценки, которая проводилась в предшествующие отчетные годы и была отнесена на фин. результат как прочие расходы, должна быть зачислена в фин. результат в качестве прочих доходов. |

Зачисление в добавочный капитал предприятия.

Сумма дооценки, эквивалентная сумме уценки данного НМА, что проводилась в предшествующие годы и были отнесен на фин. результат как прочие расходы, будет зачислена в фин. результат в качестве прочих доходов. |

| Сумма уценки | Отнесение на финансовый результат в качестве прочих расходов.

Отнесение в уменьшение добавочного капитала компании, которое появилось за счет сумм дооценки данного имущества, что проводилась в предшествующие годы. Если сумма уценки оказалась больше суммы дооценки, разница относится на счет учета нераспределенной прибыли. Если наоборот – на счет учета непокрытого убытка. |

Отнесение на фин. результат в качестве прочих затрат.

Относится в уменьшение добавочного капитала, который был сформирован из сумм дооценки данного НМА прошлых лет. Если сумма уценки больше суммы дооценки, разницу следует отнести на фин. результат в качестве прочих затрат. |

| Выбытие | Сумма дооценки должна быть перенесена в нераспределенную прибыль с добавочного капитала. | Сумма дооценки должна быть перенесена на счет учета нераспределенной прибыли (непокрытого убытка) с добавочного капитала. |

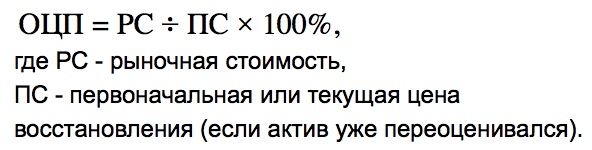

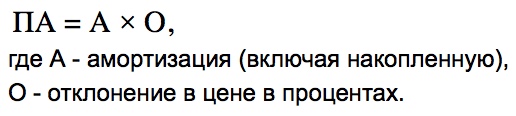

Формулы для проведения переоценки имущества

Важно! Прежде чем проводить переоценку активов, необходимо вычислить амортизацию на момент проведения переоценки.

Рассмотрим, какие формулы используются при переоценке объектов имущества двумя способами (методом прямого пересчета и путем индексирования):

| Способ переоценки | Метод прямого расчета | Индексация |

| Формулы расчета, порядок действий | 1. Определяется рыночная стоимость актива.

2. Рассчитывается относительное отклонение в цене (%) по формуле:

3. Если результат положительный и превысил 5%, проводится дооценка. Если итог отрицательный и меньше 5%, проводится уценка. 4. Пересчет амортизации:

|

1. Расчет восстановительной цены:

2. Аналогичные действия, что и при прямом методе переоценки. |

Как отразить переоценку имущества в бухгалтерском балансе

Переоценка внеоборотных активов, проведенная в конце года, должна быть отражена в балансе по строке 1340 “Переоценка внеоборотных активов” с использованием значения с кредитового сальдо по счету 83. При этом:

- строка 1130 “Основные средства” должна будет после этого включать в себя итоги переоценки по объектам ОС;

- строка 1350 “Добавочный капитал (без переоценки)” должна отражать добавочный капитал без учета итогов переоценки активов.

Как найти значение строки 1340 “Переоценка внеоборотных активов” (формула по балансу)

Система проведения переоценки имущества (проводки, особенности)

В зависимости от того, проводилась ли переоценка имущества ранее, система проведения первой/новой переоценки будет различной:

| Ситуация с переоценкой имущества | Система проведения переоценки имущества |

| Переоценка проводится впервые | Дооценка будет отнесена на Кт счета 83 “Добавочный капитал”.

Уценка относится на Дт счета 91.2 “Прочие доходы и расходы”. Если переоценка произведена в начале года, а не в конце, значение уценки будет отнесено на Дт счета 84 “Нераспределенная прибыль (непокрытый убыток)”. Амортизация подлежит пересчету. |

| Переоценка проводится повторно | Новая дооценка должна быть отнесена в добавочный капитал. Если величина эквивалентна предыдущей уценке, дооценка причисляется к Кт счета 91.1. Если величина превышает старое значение, остаточное значение переносится в добавочный капитал. |

| Имущество уже было уценено | Новая величина должна быть отнесена на счет 91.2. Если уценка проводится в начале года – на счет 84. |

| Имущество уже было дооценено | На значение уценки должен быть уменьшен добавочный капитал. Если ее величина > прошлого значения, сперва добавочный капитал нужно уменьшить на величину предшествующей уценки. Остаточное значение пойдет на счет 91.1. Если уценка в начале года – на счет 84. |

Бухгалтерские проводки при проведении переоценки внеоборотных активов (основных средств):

| Процедура переоценки | Операция | ДЕБЕТ | КРЕДИТ |

| Дооценка

(первая переоценка актива) |

Отражена дооценка | 01 | 83 |

| Увеличение амортизации | 83 | 02 | |

| Уценка

(первая переоценка, или ранее уже имела место уценка) |

Отражена уценка | 91.2 | 01 |

| Уменьшена амортизация | 02 | 91.1 | |

| Уценка

(первая переоценка в начале года, или ранее имела место уценка) |

Отражение уценки | 84 | 01 |

| Уменьшение амортизации | 02 | 84 | |

| Дооценка

(ранее имела место уценка) |

Отражение дооценки | 01 | 91.1 |

| Дооценка амортизации | 91.2 | 02 | |

| Остаточное значение дооценки | 01 | 83 | |

| Остаточное значение амортизации | 83 | 02 | |

| Уценка

(ранее проводилась дооценка) |

Отражение уценки | 83 | 01 |

| Уценка амортизации | 02 | 83 | |

| Остаточное значение уценки | 91.2 | 01 | |

| Остаточное значение амортизации | 02 | 91.1 | |

| Уценка

(в начале года, ранее проводилась дооценка) |

Отражение уценки | 83 | 01 |

| Уценка амортизации | 02 | 83 | |

| Остаточное значение уценки | 84 | 01 | |

| Остаточное значение амортизации | 02 | 84 |

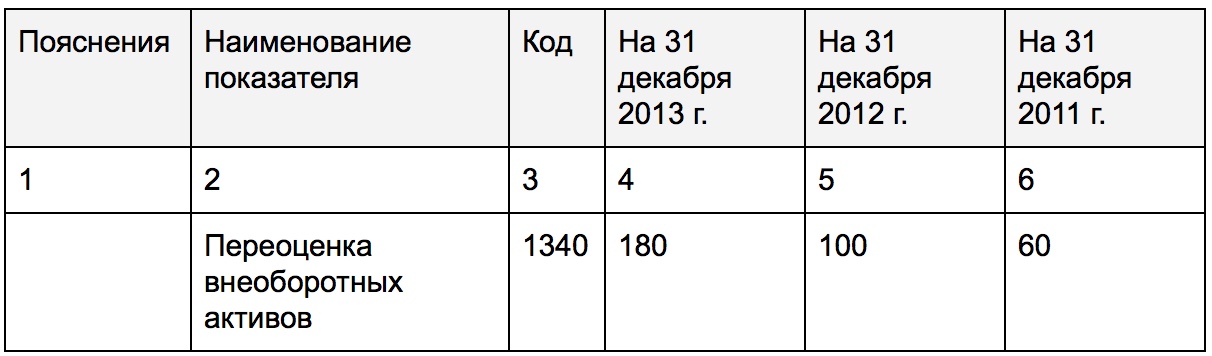

Пример заполнения строки 1340 “Переоценка внеоборотных активов”

Рассмотрим пример заполнения строки 1340 Бухгалтерского баланса в гипотетическом ООО “Фонарик”. Об организации известно то, что поисковых активов в ней не имеется, и что она не переоценивает нематериальные активы. Рассмотрим ее показатели по счету 83, аналитическому счету учета сумм дооценки объектов основных средств:

Рассмотрим фрагмент Бухгалтерского баланса ООО “Фонарик” за 2013 г.:

Итак, по итогам переоценки прирост стоимости внеоборотных активов составляет:

- на 31.12.2014 года – 300 000 рублей,

- на 31.12.2013 года – 180 000 рублей,

- на 31.12.2012 года – 100 000 рублей.

В результате, то, как будут отражены сведения в Бухгалтерском балансе, можно увидеть в представленном ниже фрагменте:

Ответы на часто задаваемые вопросы по теме “Переоценка внеоборотных активов”

Вопрос: Если руководство предприятия приняло решение о переоценке имущества, означает ли это, что понадобится дооценивать или уценять все имеющиеся в компании активы?

Ответ: Нет, переоценку можно проводить только в отношении имущества, которое требуется дооценить или уценить.

Вопрос: Как сформировать группы объектов имущества с целью их переоценки?

Ответ: На законодательном уровне не установлено требований к группировке активов по строго определенным критериям. При группировании объектов следует обращать внимание на схожие технологические характеристики, цели эксплуатации и т.д., не на качества вроде цвета и не на местонахождение активов. Например, оборудование может быть отнесено к одной группе, а основные средства, расположенные на одном складе (если этот критерий группировки единственный) – нет.

Энциклопедия решений. Переоценка внеоборотных активов (строка 1340)

Переоценка внеоборотных активов (строка 1340)

По строке 1340 бухгалтерского баланса отражают сумму добавочного капитала организации по состоянию на 31 декабря отчетного года, сформированного в результате дооценки основных средств и нематериальных активов.

Организации, которые не проводят переоценку, ставят в строке 1340 прочерк.

Добавочный капитал организации в соответствии с Планом счетов бухгалтерского учета учитывается на счете 83 «Добавочный капитал».

В самом общем случае добавочный капитал представляет собой сумму прироста стоимости имущества организации по не зависящим от деятельности организации причинам в силу сложившихся условий хозяйствования организации.

Сумма дооценки внеоборотных активов является лишь одним из источников формирования добавочного капитала (п. 15 ПБУ 6/01 «Учет основных средств», п. 21 ПБУ 14/2007 «Учет нематериальных активов», п. 16 ПБУ 24/2011 «Учет затрат на освоение природных ресурсов»).

Результаты проведенной по состоянию на конец отчетного года переоценки подлежат отражению в бухгалтерском учете обособленно.

В связи с этим требованием аналитический учет по счету 83 необходимо организовать таким образом, чтобы обеспечить формирование информации по источникам образования и направлениям использования средств. С этой целью к счету можно открыть субсчета «Прирост стоимости основных средств по переоценке», «Прирост стоимости нематериальных активов по переоценке» и др.

Прирост стоимости внеоборотных активов, выявляемый по результатам их переоценки, отражается по кредиту счета 83 «Добавочный капитал».

Таким образом, по строке 1340 бухгалтерского баланса отражают кредитовое сальдо по этому счету (только в части сумм дооценки).

Внимание

При выбытии внеоборотных активов (основных средств и нематериальных активов) сумма дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации (п. 15 ПБУ 6/01, п. 21 ПБУ 14/2007).

Строка 1340 «Переоценка внеоборотных активов»

По строке 1340 отражается сумма прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки:

(в части сумм дооценки объектов ОС и НМА)

Коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости.

При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Результаты проведенной по состоянию на конец отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на финансовый результат в качестве прочих расходов, зачисляется в финансовый результат в качестве прочих доходов.

Сумма уценки объекта основных средств в результате переоценки относится на финансовый результат в качестве прочих расходов. Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет учета нераспределенной прибыли (непокрытый убыток).

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации.

Сумма дооценки нематериальных активов в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки нематериального актива, равная сумме его уценки, проведенной в предыдущие отчетные годы и отнесенной на финансовый результат в качестве прочих расходов, зачисляется в финансовый результат в качестве прочих доходов.

Сумма уценки нематериального актива в результате переоценки относится на финансовый результат в качестве прочих расходов. Сумма уценки нематериального актива относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого актива, проведенной в предыдущие отчетные годы. Превышение суммы уценки нематериального актива над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные годы, относится на финансовый результат в качестве прочих расходов.

При выбытии нематериального актива сумма его дооценки переносится с добавочного капитала организации на счет учета нераспределенной прибыли (непокрытого убытка) организации.

Результаты проведенной по состоянию на конец отчетного года переоценки нематериальных активов подлежат отражению в бухгалтерском учете обособленно.

Ссылки по теме:

ПБУ 6/01 «Учет основных средств»

ПБУ 14/2007 «Учет нематериальных активов»

При переходе на международные стандарты финансовой отчетности, организации сталкиваются с рядом вопросов, возникающих на этапе формирования «входящего» баланса, как основного компонента финансовой отчетности. На дату перехода на МСФО формируются вступительные сальдо, которые будут служить основой для дальнейшего ведения бухгалтерского учета и составления отчетности в соответствии с международными стандартами. В связи с этим, специалистам необходимо пересмотреть балансовые показатели российской отчетности, прежде всего, активы, обязательства и капитал, на предмет их правильного признания и измерения в соответствии с МСФО. Рассмотрим на примерах, как отражаются корректировки по переоценке показателей баланса в соответствии с международными стандартами.

Основные средства

Увеличение остаточной стоимости основных средств отражается в балансе увеличением актива и пассива, при этом в пассиве баланса увеличивается сумма нераспределенной прибыли. Например, в ходе трансформации отчетности выяснилось, что при принятии на баланс здания по российским правилам, в стоимость такого основного средства не включали расходы на восстановление участка земли, на котором оно находится, в сумме 50 тыс. руб.

В балансе такое изменение отражается следующим образом:

Бухгалтерский баланс

(руб.)

| Актив | Код строки | На конец отчетного периода | Пассив | Код строки | На начало отчетного периода |

| Основные средства | 120 | +50 000 | Нераспределенная прибыль (непокрытый убыток) | 470 | +50 000 |

Выявляемое уменьшение первоначальной стоимости основных средств, если это не связано с переоценкой, относится на уменьшение прибыли; в случае не покрытия уменьшения, на уменьшение добавочного капитала. Для этого может быть использована та его часть, которая была начислена в ходе переоценки этого объекта основных средств независимым оценщиком. При отсутствии такого источника, уменьшение стоимости покрывается резервным капиталом организации.

Например, сооружение было куплено российской организацией за 120 тыс. руб. и поставлено на учет. При проведении трансформации отчетности, специалисты определили, что его рыночная стоимость составляет 80 тыс. руб. Это подтверждено расчетами и документами. Сумма нераспределенной прибыли за прошлый период составила 30 тыс. руб.

Уменьшение стоимости сооружения отражается в отчетности следующим образом:

Бухгалтерский баланс

(руб.)

| Актив | Код строки | На конец отчетного периода | Пассив | Код строки | На начало отчетного периода |

| Основные средства | 120 | -40 000 | Добавочный капитал

Резервный капитал Нераспределенная прибыль (непокрытый убыток) |

420 |

-20 000 -30 000 |

При переоценке основного средства в сторону уменьшения его стоимости, в пассиве баланса, прежде всего, уменьшается добавочный капитал. При недостатке источника, уменьшаем нераспределенную прибыль. Отметим, что амортизация начислялась на остаточную стоимость, тогда при переоценке необходимо увеличить прибыль текущего года на сумму излишне начисленной амортизации.

Например, остаточная стоимость станка на конец года – 80 тыс. руб., первоначальная стоимость – 200 тыс. руб. Станок эксплуатируется 3 года, сумма начисленной амортизации по нему составляет 120 тыс. руб. При трансформации отчетности проведена уценка станка на 20%.

Тогда 80 тыс. руб. * 20% = 16 тыс. руб. – сумма уценки станка, остаточная стоимость, отражаемая в балансе, составит 64 тыс. руб.,

200 тыс. руб. * 20% = 40 тыс. руб. – сумма, на которую нужно уменьшить добавочный капитал организации,

120 тыс. руб. *20% = 24 тыс. руб. – на эту сумму нужно увеличить нераспределенную прибыль.

Итоги расчетов отражаются в балансе следующим образом:

Бухгалтерский баланс

(руб.)

| Актив |

Код строки |

На конец отчетного периода |

Пассив |

Код строки |

На начало отчетного периода |

| Основные средства |

-16 000 |

Добавочный капитал

Нераспределенная прибыль (непокрытый убыток) |

-40 000 +24 000 |

Мы рассмотрели упрощенный вариант расчета, но для всех основных фондов российскими и международными стандартами установлено следующее правило. Снижение стоимости по определенному инвентарному объекту сопровождается уменьшением добавочного капитала по данному объекту в ходе его предшествующих переоценок. Если источника не хватает, то уменьшается прибыль организации: по российским стандартам – прибыль прошлых лет, по международным – прибыль текущего года.

Рассмотрим пример, аналогичный предыдущему, но с уточнением. Сумма начисленного добавочного капитала по станку равна 10 тыс. руб. При уценке станка на 40 тыс. руб., в бухгалтерском балансе отражаем:

Бухгалтерский баланс

(руб.)

| Актив | Код строки | На конец отчетного периода | Пассив | Код строки | На начало отчетного периода |

| Основные средства | 120 | -16 000 | Добавочный капитал

Нераспределенная прибыль (непокрытый убыток) |

420 | -10 000

-30 000 +24 000 |

В российской отчетности полученная сумма убытка в 6 тыс. руб. будет отражена в форме №3 «Отчет об изменениях капитала». В отчетности, составленной по МСФО, суммы выявленной прибыли в 24 тыс. руб. и убытка в 30 тыс. руб. будут разнесены отдельно: 24 тыс. руб. – в отчет об изменениях капитала, 30 тыс. руб., в отчет о прибылях и убытках, где для этого в МСФО предусмотрена строка «Обесценение основных средств».

Нематериальные активы

Стоимость нематериальных активов отражается в отчетности по оправдательным документам, она признается справедливой стоимостью в соответствии с международными стандартами. Корректировать эти данные при переносе в баланс по МСФО не нужно.

В случае необходимости, уменьшение остаточной стоимости нематериальных активов отражается по правилам, применимым в основным средствам.

Финансовые вложения

Если доля финансовых вложений во внеоборотных активах организации составляют несущественную сумму, то корректировок при переносе в баланс не производится.

Увеличение стоимости финансовых вложений отражается в активе баланса в строке 140 «Долгосрочные финансовые вложения» и в строке 250 «Краткосрочные финансовые вложения». Увеличение актива баланса уравновешивается увеличением в пассиве суммы в строке 470 «Нераспределенная прибыль (непокрытый убыток)».

Например, на балансе организации числятся долгосрочные облигации, не обращающиеся на свободном рынке. В соответствии с приказом об учетной политике организация учитывает их на балансе без начисления по ним купонного дохода. За два года, включая отчетный, по ним начислен доход 5000 руб. При трансформации баланса, необходимо увеличить балансовую стоимость облигаций на эту сумму.

В балансе изменение стоимости облигаций отразится следующим образом:

Бухгалтерский баланс

(руб.)

| Актив |

Код строки |

На конец отчетного периода |

Пассив |

Код строки |

На начало отчетного периода |

| Долгосрочные финансовые вложения |

+5 000 |

Нераспределенная прибыль (непокрытый убыток) |

+5 000 |

Сырье и материалы

Продукция реализуется по цене, которая ниже себестоимости. При трансформации отчетности в формат МСФО Если во время трансформации отчетности произведено увеличение или уменьшение стоимости материалов, в балансе по МСФО это изменение уравновешивается соответственно в строке 470 «Нераспределенная прибыль (непокрытый убыток)».

Например, Продукция реализуется по цене, которая ниже себестоимости. При трансформации отчетности в формат МСФО специалист произвел уценку кабеля на складе на 10%. На конец отчетного периода кабеля на складе было на сумму 30 тыс. руб. В течение отчетного периода в производство было списано кабеля на сумму 12 тыс. руб.

30 000 * 10% = 3 000 (руб.) – сумма уценки кабеля на складе;

12 000 * 10% = 1 200 (руб.) – сумма уценки кабеля, списанного в производство.

Тогда итоги уценки отражаются в отчетности следующим образом:

Бухгалтерский баланс

(руб.)

| Актив |

Код строки |

На конец отчетного периода |

Пассив |

Код строки |

На начало отчетного периода |

| Запасы |

-3 000 |

Нераспределенная прибыль (непокрытый убыток) |

-3 000 |

Если источника (нераспределенной прибыли) не достаточно, то используют резервы организации.

Отчет о прибылях и убытках

(руб.)

| Показатель |

За отчетный период |

|

|

наименование |

код |

|

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (-1 200) |

| Прибыль (убыток) от продаж | 050 | +1 200 |

| Чистая прибыль (убыток) отчетного года | 190 | +1 200 |

В отчетности, составленной по российским стандартам, продажа продукции ниже себестоимости отражается как уменьшение текущей прибыли, и тем самым влияет на величину прибыли на одну акцию. Таким образом, составленная отчетность приведет к снижению рыночной цены акции и уменьшению капитализации компании. Международные стандарты позволяют корректировать прибыль, и таким образом не ущемлять интересы акционеров. Снижение себестоимости за счет прибыли прошлых лет показано в предыдущем примере.

Незавершенное производство

В соответствии с изменением конечных остатков НЗП, производимые специалистом при переводе отчетности на международные стандарты, изменяется нераспределенная прибыль организации.

Например, Организация ведет учет затрат по полной себестоимости, относя управленческие расходы на затраты, и отражает в Отчете о прибылях и убытках управленческие расходы как себестоимость проданных товаров. При трансформации отчетности, специалистом определено, что в составе НЗП числятся остатки управленческих расходов на сумму 30 тыс. руб. Кроме того, при калькулировании единицы продукции по российским правилам в составе НЗП числятся общепроизводственные расходы, которые являются условно-постоянными, на сумму 15 тыс. руб.

30 000 + 15 000 = 45 000 (руб.) – сума, на которую нужно уменьшить НЗП при переносе в баланс МСФО.

Бухгалтерский баланс

(руб.)

| Актив |

Код строки |

На конец отчетного периода |

Пассив |

Код строки |

На начало отчетного периода |

| Затраты в незавершенное производство |

-45 000 |

Нераспределенная прибыль (непокрытый убыток) |

-45 000 |

Если нераспределенной прибыли не хватает на покрытие расходов на уценку НЗП, используются резервы организации.

Расходы будущих периодов

Расходы будущих периодов по российским правилам отражаются записями по дебету счета 97 «Расходы будущих периодов» и кредиту счетов 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», при трансформации переносятся, не меняя своей стоимости. Исключением является стоимость ценностей, которые были приобретены у третьих лиц и которые предполагается использовать в будущем. Это могут быть компьютерные программы, патенты и другие материальные ценности. Их балансовая стоимость изменяется вместе с рыночной ценой.

Например, в расходах будущих периодов числится компьютерная программа, стоимость которой 10 тыс. руб. На конец отчетного периода ее рыночная стоимость составила 7 тыс. руб.

10 000 – 7 000 = 3 000 (руб.) – сумма, на которую уменьшается стоимость РБП.

Изменения отражаются в балансе следующим образом:

Бухгалтерский баланс

(руб.)

| Актив | Код строки | На конец отчетного периода | Пассив | Код строки | На начало отчетного периода |

| Запасы

Расходы будущих периодов |

210 | -1 000

-1 000 |

Нераспределенная прибыль (непокрытый убыток) | 470 | -1 000 |

Дебиторская задолженность

Если по российским правилам не производилась переоценка дебиторской задолженности, добавочный капитал в связи с этим не изменялся, то при уменьшении стоимости дебиторской задолженности по МСФО уменьшается показатель нераспределенной прибыли.

Например, долгосрочная дебиторская задолженность покупателей уменьшена на 10 тыс. руб., краткосрочная – на 5 тыс. руб.

Изменения отражаются в балансе следующим образом:

Бухгалтерский баланс

(руб.)

| Актив |

Код строки |

На конец отчетного периода |

Пассив |

Код строки |

На начало отчетного периода |

| Долгосрочная дебиторская задолженность

Краткосрочная дебиторская задолженность |

-10 000 -5 000 |

Нераспределенная прибыль (непокрытый убыток) |

-15 000 |

Переоценка внеоборотных активов в балансе — это…

Переоценка внеоборотных активов в балансе — это отдельная строка в разделе «Капитал и резервы», которую заполняют в определенных случаях. Рассмотрим их.

Что можно переоценить во внеоборотных активах?

Правила переоценки внеоборотных активов

Бухучет переоценки и отражение в бухбалансе

Что можно переоценить во внеоборотных активах?

Последняя редакция (от 06.04.2015 г.) полной формы бухбаланса, утвержденной приказом от 02.07.2010 № 66н, внеоборотные активы подразделяет на 9 строк, которые, по существу, содержат данные по 5 видам активов:

- ОС (сюда входят строки по ОС, доходным вложениям, материальным поисковым активам).

- НМА (это строки по НМА, НИОКР, нематериальным поисковым активам).

- Незавершенные вложения в ОС и НМА (данные по ним в балансе либо распределяют между строками ОС и НМА, либо выделяют в строку прочих активов).

- Долгосрочные (на период более года) финвложения.

- ОНА.

Подробнее о составе внеоборотных активов в бухбалансе читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Из них переоценка обязательна для финвложений, в отношении которых действует установленный порядок определения их текущей рыночной стоимости (п. 20 ПБУ 19/02, утвержденного приказом МФ РФ от 10.12.2002 № 126н). В составе внеоборотных активов это могут быть долгосрочные ценные бумаги. Однако СМП вправе их не переоценивать (п. 19 ПБУ 19/02).

Возможной является переоценка:

Незавершенные вложения в ОС и НМА не переоценивают (письма МФ РФ 10.11.2005 № 07-05-06/295, от 02.10.2007 № 02-14-10а/2480).

ОНА не подлежат переоценке, исходя из их природы. Они представляют собой временные разницы, образующиеся при несовпадении данных бухгалтерского и налогового учета, в частности, при формировании первоначальной стоимости ОС, НМА и финвложений. Проведение переоценки ОС, НМА и финвложений возможно только применительно к бухгалтерской стоимости этих активов, а для целей налогообложения ее не учитывают (подп. 24 п. 1 ст. 251, п. 1 ст. 257, п. 46 ст. 270 НК РФ, письмо МФ РФ от 14.12.2012 № 03-03-06/1/659). Поэтому разницы, дополнительно возникающие между бухгалтерской и налоговой стоимостью за счет переоценки, будут постоянными и учтутся на счете 99. Счета 09, предназначенного для ОНА, эти начисления не коснутся.

Правила переоценки

Переоценка внеоборотных активовподчиняется ряду правил:

- Она добровольна (за исключением ситуаций, обязывающих к переоценке ценных бумаг). Поэтому решение о ее проведении (или непроведении) надо отразить в учетной политике.

- Факт принятия решения о проведении переоценки делает ее обязательной в отношении выделенных групп ОС и НМА на конец каждого отчетного года (п. 15 ПБУ 06/1, п. 18 ПБУ 14/2007). Обязательную переоценку финвложений проводят по выбору организации ежемесячно, ежеквартально или один раз в конце года (п. 20 ПБУ 19/02).

- Переоценка предполагает доведение бухоценки активов до их текущей рыночной стоимости. Поэтому эта стоимость обязательно должна подтверждаться документально. А поскольку на рынке возможно как увеличение, так и уменьшение стоимости, то в отношении активов будет происходить как дооценка, так и уценка.

- При переоценке амортизируемого имущества (ОС или НМА) одновременно с изменением стоимости самого актива в аналогичной пропорции пересчитывают суммы начисленной по нему амортизации, т.е., по существу, переоценивают остаточную стоимость актива.

Бухучет переоценки и отражение в бухбалансе

Каждое изменение стоимости финвложений относят на текущий финрезультат (п. 20 ПБУ 19/02), что выражается в проводках:

Дт 58 Кт 91 – стоимость увеличена до рыночной (получен доход);

Дт 91 Кт 58 – стоимость уменьшена до рыночной (отражен расход).

Соответственно, переоценка финвложений будет участвовать в формировании итоговой суммы текущего финрезультата (счет 99) и в бухбалансе попадет в раздел «Капитал и резервы» по строке «Нераспределенная прибыль (непокрытый убыток)», отразившись там совместно с остатком по счету 84.

Переоценка, проведенная в отношении ОС и НМА, в бухучете показывается по одинаковым правилам (п. 15 ПБУ 06/1 и п. 21 ПБУ 14/2007):

- Первая дооценка (увеличение стоимости актива с одновременным соразмерным увеличением начисленной по нему амортизации) попадает в добавочный капитал (счет 83) на отдельный его субсчет двумя проводками:

Дт 01, 04 Кт 83 – добавлена стоимость актива;

Дт 83 Кт 02, 05 – добавлена амортизация по нему.

- Первая уценка (уменьшение стоимости актива с одновременным соразмерным уменьшением начисленной по нему амортизации) отражается в текущем финрезультате:

Дт 91 Кт 01, 04 – снижена стоимость актива;

Дт 02, 05 Кт 91 – снижена амортизация по нему.

Последующие переоценки делают от текущей (восстановительной) стоимости (т.е. от уже переоцененной ранее) с учетом предыдущего результата:

- Дооценка к уже имеющейся дооценке увеличит сумму, отраженную на счете 83, проводками, аналогичными сделанным при первой дооценке.

- Дооценка в случае, если ранее имела место уценка, должна быть отнесена на счет 83 только в части, превышающей предшествующую уценку. Начисления же в пределах суммы предшествующей уценки будут учтены в финрезультате проводками, обратными тем, которые были сделаны при первой уценке:

Дт 01, 04 Кт 91 – добавлена стоимость актива;

Дт 91 Кт 02, 05 – добавлена амортизация по нему.

- Уценка, проводимая после ранее имевшей место дооценки, уменьшает сумму, числящуюся на счете 83, проводками, обратными сделанным при первой дооценке:

Дт 83 Кт 01, 04 – снижена стоимость актива;

Дт 02, 05 Кт 83 – снижена амортизация по нему.

Если сумма уценки превысит сумму имевшейся дооценки, то сумму этого превышения нужно отнести на финрезультат проводками, аналогичными сделанным при первой уценке.

- Уценка, выполняемая вслед за предшествующей ей уценкой, фиксируется дополнительными проводками, аналогичными сделанным при первой уценке.

В случае выбытия актива сумма дооценки по нему, числящаяся на счете 83, увеличивает сумму нераспределенной прибыли: Дт 83 Кт 84.

Таким образом, в бухбалансе в разделе «Капитал и резервы» в строку «Переоценка внеоборотных активов» будет попадать только сальдо по соответствующей аналитике, имеющееся по счету 83, т.е. итог учтенной суммы дооценки (увеличения стоимости активов). Во всех остальных ситуациях процесс переоценки ОС и НМА отразится в текущем финрезультате (счет 99) и будет участвовать в формировании данных по строке «Нераспределенная прибыль (непокрытый убыток)» совместно с остатком по счету 84.

О том, от какой стоимости ОС и НМА рассчитывать базу по налогу на имущество, читайте в материале «Как определить остаточную стоимость основных средств».

Переоценка внеоборотных активов. Строка 1340

По этой строке отражается сумма прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки, отраженная обособленно на счете 83 «Добавочный капитал» (Инструкция по применению Плана счетов, п. 15 ПБУ 6/01, п. 21 ПБУ 14/2007).

Образовавшийся за счет переоценки внеоборотных активов добавочный капитал подлежит списанию в нераспределенную прибыль (непокрытый убыток) организации при выбытии переоцененных активов (абз. 7 п. 15 ПБУ 6/01, п. 21 ПБУ 14/2007, п. 16 ПБУ 24/2011).

Какие данные бухучета используются при заполнении строки 1340 «Переоценка внеоборотных активов»

При заполнении этой строки Бухгалтерского баланса используются данные о кредитовом сальдо по счету 83, аналитические счета учета сумм дооценки основных средств, нематериальных активов и поисковых активов, на отчетную дату.

Строка 1340 «Переоценка внеоборотных активов» = Кредитовое сальдо по счету 83, аналитические счета учета сумм дооценки внеоборотных активов.

В общем случае показатели строки 1340 «Переоценка внеоборотных активов» на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, переносятся из Бухгалтерского баланса за предыдущий год.

Пример заполнения строки 1340 «Переоценка внеоборотных активов»

Показатели по счету 83, аналитический счет учета сумм дооценки объектов ОС (переоценка НМА организацией не производится, поисковых активов у организации нет): руб.

| Показатель | На отчетную дату (31.12.2014) |

| 1 | 2 |

| 1. По кредиту счета 83 | 300 000 |

Фрагмент Бухгалтерского баланса за 2013 г.

| Пояснения | Наименование показателя | Код | На 31 декабря 2013 г. | На 31 декабря 2012 г. | На 31 декабря 2011 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Переоценка внеоборотных активов | 1340 | 180 | 100 | 60 |

Решение

Прирост стоимости внеоборотных активов, выявленный по результатам переоценки, составляет:

Источники образования имущества

По источникам образования хозяйственные средства организации делят на собственные (капитал и резервы) и заемные, привлеченные организацией в форме долгосрочных и краткосрочных обязательств.

Собственный капитал – капитал владельцев организации и основной источник средств организации.

К собственному капиталу организации относят:

- – уставный капитал;

- – собственные акции, выкупленные у акционеров;

- – переоценку внеоборотных активов;

- – добавочный капитал (без переоценки);

- – резервный капитал;

- – нераспределенную прибыль (непокрытый убыток).

Уставный капитал представляет собой зарегистрированную в учредительных документах (уставе организации) величину капитала, внесенного учредителями в виде денежных средств или иного имущества при учреждении. Уставный капитал в зависимости от формы собственности подразделяется на уставный капитал хозяйственных обществ; уставный капитал государственных организаций; складочный капитал хозяйственных товариществ; паевой фонд производственных и потребительских кооперативов. Законодательством РФ регламентируется минимальный размер уставного капитала в зависимости от организационно-правовой формы организации.

Собственные акции, выкупленные у акционеров – это стоимость акций (долей), выкупленных акционерным (или иным хозяйственным) обществом у своих акционеров (участников), для их последующей перепродажи или аннулирования. Хозяйственные общества и товарищества отражают в бухгалтерском балансе доли участников, приобретенных самим обществом или товариществом для передачи другим участникам или третьим лицам.

Собственные доли, перешедшие к обществу в отчетном году, по которым участнику должна быть выплачена их действительная стоимость по данным бухгалтерской отчетности за отчетный год, учитываются в бухгалтерском учете по номинальной стоимости.

Коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости.

При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Результаты проведенной по состоянию на конец отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на финансовый результат в качестве прочих расходов, зачисляется в финансовый результат в качестве прочих доходов.

Сумма уценки объекта основных средств в результате переоценки относится на финансовый результат в качестве прочих расходов. Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет учета нераспределенной прибыли (непокрытый убыток).

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации.

Добавочный капитал (без переоценки) – это величина добавочного капитала организации, за исключением сумм дооценки внеоборотных активов.

Добавочный капитал может формироваться за счет:

- – эмиссионного дохода, представляющего собой сумму разницы между продажной и номинальной стоимостью акций (долей), вырученную в процессе формирования уставного капитала организации (при учреждении организации, при последующем увеличении уставного капитала) за счет продажи акций (долей) по цене, превышающей номинальную стоимость;

- – курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте;

- – разницы, возникающей в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами России, в рубли;

- – вкладов в имущество общества с ограниченной ответственностью;

- – суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации (в случае, если указанные суммы не являются вкладом в уставный капитал учреждаемой организации).

Резервный капитал – это величина резервного капитала организации, образованного как в соответствии с учредительными документами, так и в соответствии с законодательством.

В акционерных обществах создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5% от его уставного капитала. Он формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5% от чистой прибыли.

Резервный фонд акционерного общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

Общества с ограниченной ответственностью могут создавать резервный фонд и иные фонды в порядке и размерах, предусмотренных уставом общества.

Нераспределенная прибыль (непокрытый убыток) – это сумма нераспределенной прибыли или непокрытого убытка организации.

Величина нераспределенной прибыли (непокрытого убытка) отчетного периода равна сумме чистой прибыли (чистого убытка) отчетного периода, т.е. прибыли (убытку) после налогообложения.

В ряде случаев организация обязана в межотчетный период по состоянию на 1 января отчетного года производить корректировки балансовых показателей.

- 1. На нераспределенную прибыль (непокрытый убыток) относятся результаты переоценки нематериальных активов, если:

- – сумма уценки нематериального актива превышает сумму его дооценки, зачисленную в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные годы;

- – уценивается нематериальный актив, не дооценивавшийся ранее;

- – дооценивается нематериальный актив, который ранее уценивался и сумма его уценки, проведенной в предыдущие отчетные годы, отнесена на нераспределенную прибыль (непокрытый убыток) в предыдущие отчетные годы.

- 2. Величина нераспределенной прибыли (непокрытого убытка) корректируется при изменении оценочных значений нематериальных активов (т.е. их остаточной стоимости):

- – в случае уточнения срока полезного использования нематериальных активов;

- – в случае уточнения способа начисления амортизации по нематериальным активам.

- 3. На нераспределенную прибыль (непокрытый убыток) относятся результаты переоценки основных средств, если:

- – дооценивается объект основных средств, который ранее уценивался и сумма его уценки, проведенной в предыдущие отчетные периоды, отнесена на нераспределенную прибыль (непокрытый убыток) в предыдущие отчетные годы;

- – сумма уценки объекта основных средств превышает сумму его дооценки, зачисленную в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные годы;

- – уценивается объект основных средств, не дооценивавшийся ранее.

- 4. Величина нераспределенной прибыли (непокрытого убытка) корректируется при изменениях учетной политики:

- – вызванных изменением законодательства РФ или нормативных актов по бухгалтерскому учету (за исключением случаев, когда иное предусмотрено соответствующим законодательным или нормативным актом);

- – в иных случаях изменения учетной политики.

Корректировка нераспределенной прибыли не производится, если оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью.

5. На нераспределенную прибыль (непокрытый убыток) относятся результаты пересчета отложенных налоговых активов и обязательств, вызванного изменением ставок налога на прибыль в соответствии с законодательством РФ.

Заемный капитал состоит из долгосрочных и краткосрочных обязательств.

К долгосрочным обязательствам относят: заемные средства, отложенные налоговые обязательства, оценочные обязательства и прочие обязательства.

Заемные средства – это долгосрочные (на срок более 12 мес.) кредиты и займы, полученные организацией.

Кредиты – это суммы полученных банковских ссуд (краткосрочных и долгосрочных кредитов). По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Кредиты характеризуются тем, что:

- – они выдаются в денежной форме;

- – по ним устанавливается срок погашения;

- – взимается вознаграждение за пользование этими средствами (кредит выдается под определенный процент);

- – должны быть обязательно возвращены;

- – должны быть обеспечены.

Займы – долги организации юридическим и физическим лицам. По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

К займам относятся как выпущенные организацией облигации, так и выпущенные и проданные предприятием акции.

Займы могут предоставляться юридическими и физическими лицами:

- – в виде денег или вещей;

- – на определенный срок;

- – под определенный процент либо без уплаты процентов за пользование займом;

- – на условиях возвратности;

- – иод залог или без залога имущества.

Отложенное налоговое обязательство – часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенный налоговый актив – часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенное налоговое обязательство формируется тогда, когда возникают налогооблагаемые временные разницы (расходы в бухгалтерском учете меньше, чем в налоговом учете).

Налогооблагаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Налогооблагаемые временные разницы образуются в результате:

- – применения разных способов начисления амортизации для целей бухгалтерского учета и целей определения налога на прибыль;

- – признания выручки от продажи продукции (товаров, работ, услуг) в виде доходов от обычных видов деятельности отчетного периода, а также признания процентных доходов для целей бухгалтерского учета исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогообложения – по кассовому методу;

- – применения различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского учета и целей налогообложения;

- – прочих аналогичных различий.

При составлении бухгалтерской отчетности организации предоставляется право отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенного налогового актива и отложенного налогового обязательства. Это возможно при одновременном выполнении следующих условий:

- а) наличие в организации отложенных налоговых активов и отложенных налоговых обязательств;

- б) отложенные налоговые активы и отложенные налоговые обязательства учитываются при расчете налога на прибыль.

Оценочные обязательства – это обязательства, взятые на себя компанией, по которым нельзя точно определить срок исполнения и (или) величину.

Оценочное обязательство признается в бухгалтерском учете при одновременном соблюдении следующих условий:

- а) у организации существует обязанность, явившаяся следствием прошлых событий ее хозяйственной жизни, исполнения которой организация не может избежать. В случае, когда у организации возникают сомнения в наличии такой обязанности, организация признает оценочное обязательство, если в результате анализа всех обстоятельств и условий, включая мнения экспертов, более вероятно, чем нет, что обязанность существует;

- б) уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства, вероятно;

- в) величина оценочного обязательства может быть обоснованно оценена.

Условия признания оценочного обязательства в отношении прошлого события хозяйственной жизни организации, не выполнявшиеся на одну отчетную дату, могут выполняться по состоянию на последующие отчетные даты, если вследствие изменений в законодательных и иных нормативных правовых актах и (или) действий организации и (или) других лиц у организации нет возможности избежать связанных с таким событием расчетов.

Уменьшение экономических выгод организации, необходимое для исполнения обязательства, признается вероятным, если более вероятно, чем нет, что такое уменьшение произойдет. Вероятность уменьшения экономических выгод оценивается по каждому обязательству в отдельности, за исключением случаев, когда по состоянию на отчетную дату существует несколько обязательств, однородных по характеру и порождаемой ими неопределенности, которые организация оценивает в совокупности. При этом, несмотря на то, что уменьшение экономических выгод организации по каждому отдельному обязательству может быть маловероятным, уменьшение экономических выгод в результате исполнения всей совокупности обязательств может быть достаточно вероятным.

Оценочные обязательства отражаются на счете учета резервов предстоящих расходов. При признании оценочного обязательства в зависимости от его характера величина оценочного обязательства относится на расходы по обычным видам деятельности или на прочие расходы либо включается в стоимость актива.

Прочие обязательства – это обязательства организации, срок погашения которых превышает 12 мес.

В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 мес. после отчетной даты или продолжительности операционного цикла, если он превышает 12 мес. Все остальные активы и обязательства представляются как долгосрочные.

К краткосрочным обязательствам относят: заемные средства, кредиторскую задолженность, доходы будущих периодов, оценочные обязательства и прочие обязательства.

Заемные средства – это кредиты и займы, полученные организацией на срок не более года. Организация может получить заемные средства в денежной форме, натуральной форме, в форме отсрочки оплаты долга, возникающего из другого договора.

В соответствии с установленной в организации заемщика учетной политикой заемщик может осуществлять перевод долгосрочной задолженности в краткосрочную или учитывать находящиеся в его распоряжении заемные средства, срок погашения которых по договору займа или кредита превышает 12 мес., до истечения указанного срока в составе долгосрочной задолженности. При выборе первого варианта перевод долгосрочной задолженности по полученным займам и кредитам в краткосрочную организацией-заемщиком производится в момент, когда по условиям договора займа и (или) кредита до возврата основной суммы долга остается 365 дней. Организация-заемщик по истечении срока платежа обязана обеспечить перевод срочной задолженности в просроченную.

Расходами, связанными с выполнением обязательств по полученным займам и кредитам (далее – расходы по займам), являются:

- – проценты, причитающиеся к оплате заимодавцу (кредитору);

- – дополнительные расходы по займам.

Дополнительными расходами по займам являются:

- – суммы, уплачиваемые за информационные и консультационные услуги;

- – суммы, уплачиваемые за экспертизу договора займа (кредитного договора);

- – иные расходы, непосредственно связанные с получением займов (кредитов).

Проценты, причитающиеся к оплате заимодавцу (кредитору), включаются в стоимость инвестиционного актива при наличии следующих условий:

- – расходы по приобретению, сооружению и (или) изготовлению инвестиционного актива подлежат признанию в бухгалтерском учете;

- – расходы по займам, связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива, подлежат признанию в бухгалтерском учете;

- – начаты работы по приобретению, сооружению и (или) изготовлению инвестиционного актива.

В бухгалтерской отчетности организации подлежит раскрытию, как минимум, следующая информация:

- – о наличии и изменении величины обязательств по займам (кредитам);

- – о суммах процентов, причитающихся к оплате заимодавцу (кредитору), подлежащих включению в стоимость инвестиционных активов;

- – о суммах расходов по займам, включенных в прочие расходы;

- – о величине, видах, сроках погашения выданных векселей, выпущенных и проданных облигаций; о сроках погашения займов (кредитов);

- – о суммах дохода от временного использования средств полученного займа (кредита) в качестве долгосрочных и (или) краткосрочных финансовых вложений, в том числе учтенных при уменьшении расходов по займам, связанных с приобретением, сооружением и (или) изготовлением инвестиционного актива;

- – о суммах, включенных в стоимость инвестиционного актива процентов, причитающихся к оплате заимодавцу (кредитору), по займам, взятым на цели, не связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива.

Кредиторская задолженность – это долги организации другим юридическим и физическим лицам: поставщикам и подрядчикам – за полученные, но не оплаченные материальные ценности и услуги; покупателям – по полученным от них авансам.

Кредиторы – это юридические и физические лица, средства которых временно находятся у нас. В частности, мы можем быть должны (помимо кредитов и займов):

- – поставщикам и подрядчикам за полученные от них материалы, за выполненные ими работы, оказанные услуги, оплата которых нами не произведена;

- – им же по полученным от них авансам;

- – бюджету и внебюджетным организациям по начисленным, но еще не перечисленным налогам и другим платежам;

- – работникам организации по оплате труда;

- – учредителям по выплате дивидендов;

- – подотчетным лицам по перерасходу сумм, выданных под отчет;

- – другим кредиторам по различным видам причитающейся с пас задолженности.

Доходы будущих периодов – это доходы будущих периодов, полученные в отчетном периоде, по относящиеся к следующим отчетным периодам.

Прочие доходы организации за отчетный период, которые в соответствии с правилами бухгалтерского учета не зачисляются на счет прибылей и убытков, подлежат раскрытию в бухгалтерской отчетности обособленно.

В составе доходов будущих периодов отражаются следующие суммы:

- – суммы бюджетных средств на финансирование капитальных расходов – на протяжении срока полезного использования внеоборотных активов, подлежащих согласно действующим правилам амортизации, или в течение периода признания расходов, связанных с выполнением условий предоставления бюджетных средств на приобретение внеоборотных активов, не подлежащих амортизации согласно действующим правилам. При этом целевое финансирование учитывается в качестве доходов будущих периодов при вводе объектов внеоборотных активов в эксплуатацию с последующим отнесением в течение срока полезного использования объектов внеоборотных активов в размере начисленной амортизации на финансовые результаты организации как прочие доходы;

- – суммы бюджетных средств на финансирование текущих расходов – в периоды признания расходов, на финансирование которых они предоставлены. При этом целевое финансирование признается в качестве доходов будущих периодов в момент принятия к бухгалтерскому учету материально-производственных запасов, начисления оплаты труда и осуществления других расходов аналогичного характера с последующим отнесением на доходы отчетного периода при отпуске материально-производственных запасов в производство продукции, на выполнение работ (оказание услуг), начисления оплаты труда и осуществления других расходов аналогичного характера;

- – разница между общей суммой лизинговых платежей согласно договору лизинга и стоимостью лизингового имущества.

Оценочные обязательства – это суммы оценочных обязательств, предполагаемый срок исполнения которых не превышает 12 мес.

Оценочные обязательства признаются:

- – в связи с предстоящей реструктуризацией деятельности организации, если имеется детальный утвержденный в надлежащем порядке план предстоящей реструктуризации и организация своими действиями и (или) заявлениями создала у лиц, права которых затрагиваются предстоящей реструктуризацией деятельности организации, обоснованные ожидания, что план реструктуризации будет реализован в ближайшем будущем;

- – в связи с выявлением убыточности заключенного организацией договора в случае, если условиями этого договора предусмотрены штрафные санкции за его расторжение;

- – в связи с допущенными организацией нарушениями законодательства, влекущими наложение штрафов, в случае если выполняются все условия признания оценочных обязательств в отношении таких штрафов;

- – в связи с участием организации в судебном разбирательстве, если у организации есть основания считать, что судебное решение будет принято не в ее пользу, и может обоснованно оценить сумму возмещения, которую ей придется заплатить истцу;

- – в связи с предстоящими выплатами отпускных работникам;

- – в связи с предстоящими выплатами работникам но итогам года либо за выслугу лет (если такие выплаты предусмотрены коллективными или трудовыми договорами);

- – в связи с наличием обязательств организации по гарантийному обслуживанию продаваемой продукции.

Оценочное обязательство признается в бухгалтерском учете организации в величине, отражающей наиболее достоверную денежную оценку расходов, необходимых для расчетов по этому обязательству. Наиболее достоверная оценка расходов представляет собой величину, необходимую непосредственно для исполнения (погашения) обязательства по состоянию на отчетную дату или для перевода обязательства на другое лицо по состоянию на отчетную дату.

В случае если предполагаемый срок исполнения оценочного обязательства превышает 12 мес. после отчетной даты или меньший срок, установленный организацией в учетной политике, такое оценочное обязательство оценивается по стоимости, определяемой путем дисконтирования его величины.

К прочим обязательствам относятся обязательства организации, не рассмотренные нами выше, срок погашения которых не превышает 12 мес.

В составе прочих краткосрочных обязательств могут отражаться:

- – целевое финансирование, полученное организациями-застройщиками от инвесторов и порождающее обязательство по передаче им построенного объекта в течение 12 мес. после отчетной даты;

- – суммы НДС, принятые к вычету при перечислении аванса (предоплаты) и подлежащие восстановлению к уплате в бюджет при фактическом получении товаров, работ, услуг либо при возврате перечисленного аванса;

- – фонды специального назначения на финансирование текущих расходов.

Долгосрочные обязательства показываются в разделе 4, а краткосрочные – в разделе 5 пассива бухгалтерского баланса.

В бухгалтерском учете существует правило: сумма всего имущества организации в денежном выражении на определенную дату равна сумме источников образования имущества на эту же дату. Сумма активов не может быть больше или меньше суммы пассивов. Они всегда должны быть равны.

Как отмечал в своем трактате «О счетах и записях» Лука Пачоли: «Каждому должно быть известно, что никто не может расходовать того, чего у него нет, и не может отдавать того, чего он не получал».

{kind=link}