ИА ГАРАНТ

В соответствии со ст. 129.4 НК РФ (недостоверные сведения в уведомлении о контролируемых сделках) выставлено денежное взыскание за нарушение законодательства о налогах и сборах (штраф). Какие бухгалтерские проводки нужно сделать в данном случае?

По данному вопросу мы придерживаемся следующей позиции:

Штрафы за нарушения налогового законодательства (в том числе предусмотренные ст. 129.4 НК РФ) отражаются в бухгалтерском учете на счете 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

Обоснование позиции:

Статья 129.4 НК РФ введена в действие Федеральным законом от 18.07.2011 N 227-ФЗ.

Ответственность по ст. 129.4 НК РФ предусмотрена за:

-

неправомерное непредставление в установленный срок уведомления о контролируемых сделках (далее — Уведомление), совершенных в календарном году;

-

представление уведомления, содержащего недостоверные сведения (письмо Минфина России от 06.02.2013 N 03-01-18/2646).

Таким образом, ст. 129.4 НК РФ предусматривает два самостоятельных вида налоговых правонарушений, субъектом которых является налогоплательщик, совершивший контролируемую сделку и обязанный представить в налоговый орган соответствующее уведомление.

За совершение каждого из указанных правонарушений может быть взыскан штраф в размере 5000 рублей.

Содержание

- Бухгалтерский учет

- Неустойка в ГК РФ

- Штрафы и пени в НК РФ

- Проводки по начислению и оплате штрафа в бухучете

- Налоговый учет неустойки по договору

- Надо ли платить НДС с полученного штрафа?

- Отражение штрафов и пени по налогам в бухгалтерском учете

- Отражение пени по налогам в бухгалтерском учете

- Налоговые санкции — пени и штрафы в налоговом учете

- Проводки по начислению штрафов и пени в 1С 8.3

- Пени по налогам: бухгалтерские проводки

- Начисление пени по налогам — бухгалтерские проводки: прибыль, НДС, НДФЛ

- На какой счет отнести пени и штрафы по налогам в 1С 8.3, проводки

- Формируем проводку вручную

- Создаем типовую операцию

- Как отразить пени по ндс проводки

- Начисление штрафа: проводки

- Административный штраф: проводки в бухгалтерском учете

- Штраф за нарушение ПДД: бухгалтерские проводки

- Понятие пени, в чём отличие от штрафа

- Формула расчёта пеней и основные вопросы, касающиеся уплаты данной санкции

- Бухгалтерский и налоговый учёт пеней по налогам и сборам

- Бухгалтерские проводки по начислению и уплате пени по налогам (НДС, налог на прибыль, НДФЛ)

- Бухгалтерские проводки по начислению и уплате пени по страховым взносам

- Новые записи:

Бухгалтерский учет

В соответствии с п. 2 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99) расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Расходы организации, в зависимости от их характера, условий осуществления и направлений деятельности организации, подразделяются на расходы по обычным видам деятельности и прочие расходы (п. 4 ПБУ 10/99).

В отличие от штрафов за нарушение условий договоров, которые на основании п. 12 ПБУ 10/99 относятся к прочим расходам, вопросы учета в составе расходов штрафов за нарушения налогового законодательства в ПБУ 10/99 прямо не урегулированы.

Согласно п. 76 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее — Положение N 34н), штрафы, пени и неустойки, признанные должником или по которым получены решения суда об их взыскании, относятся на финансовые результаты у коммерческой организации и до их получения или уплаты отражаются в бухгалтерском балансе получателя и плательщика соответственно по статьям дебиторов или кредиторов.

При этом на основании п. 83 Положения N 34н в бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством РФ налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению (далее — План счетов и Инструкция), утвержденными приказом Минфина России от 31.10.2000 N 94н, предусмотрено, что на счете 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» в течение отчетного года отражаются, в частности, суммы причитающихся налоговых санкций (смотрите также письма Минфина России от 29.01.2007 N 03-03-06/1/42, от 15.02.2006 N 07-05-06/31).

Напомним, что налоговая санкция является мерой ответственности за совершение налогового правонарушения (п. 1 ст. 114 НК РФ), под которым понимается совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, плательщика страховых взносов, налогового агента и иных лиц, за которое НК РФ установлена ответственность (ст. 106 НК РФ).

В профессиональной среде существует мнение, согласно которому санкции за нарушения налогового законодательства могут отражаться в составе прочих расходов, т.к. они удовлетворяют определению расходов, данному в п. 2 ПБУ 10/99, а перечень прочих расходов на основании п. 12 ПБУ 10/99 не является закрытым. В этой связи конкретный порядок учета (на счете 91 или счете 99) экономическим субъектам рекомендуется самостоятельно определять в учетной политике на основании п. 7 ПБУ 1/2008 «Учетная политика организации».

На наш взгляд, в контексте требований п. 83 Положения N 34н штрафы за нарушения налогового законодательства следует рассматривать в качестве обособленных платежей, которые оказывают самостоятельное влияние на конечный финансовый результат (чистую прибыль (убыток)), а не в качестве прочих расходов. Такие платежи отражаются по строке 2460 «Прочее» отчета о финансовых результатах.

С учетом изложенного выше в бухгалтерском учете рассматриваемые операции могут быть отражены следующим образом:

Дебет 99 Кредит 68, субсчет «Налоговые санкции»

— отражен признанный организацией штраф за нарушения налогового законодательства;

Дебет 68, субсчет «Налоговые санкции» Кредит 51

— отражена оплата штрафа.

К сведению:

Что касается административных штрафов (по КоАП РФ), то они не являются платежами, аналогичными с налогами, а п. 83 Положения N 34н, по нашему мнению, не позволяет отнести их к обособленным платежам, оказывающим самостоятельное влияние на конечный финансовый результат.

Поэтому административные штрафы, на наш взгляд, следует рассматривать в качестве прочих расходов организации с отражением их на счете 91 «Прочие доходы и расходы» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

Рекомендуем ознакомиться с материалом:

— Энциклопедия решений. Учет пеней, штрафов и иных санкций, перечисляемых в бюджет (фонды).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Ответ прошел контроль качества

Штрафы и пени ─ это то, что определяет материальную ответственность за неисполнение обязательств. Есть два вида ответственности, которые отличаются друг от друга. Одна из них относится к договорной сфере и регулируется гражданским правом, а вторая ─ налоговым законодательством.

Отражая пени и штрафы в налоговом учете, как и в бухгалтерском, нужно четко понимать, о каком виде санкций идет речь – договорные они или налоговые. Это влияет как на проводки, так и на признание в составе расходов при расчете налога на прибыль.

Далее вы узнаете об этих различиях, но сначала нужно понять, как Гражданский и Налоговый кодексы трактуют понятия «Штраф» и «Пени».

1. Неустойка в ГК РФ

2. Штрафы и пени в НК РФ

3. Проводки по начислению и оплате штрафа в бухучете

4. Налоговый учет неустойки по договору

5. Надо ли платить НДС с полученного штрафа?

6. Отражение штрафов и пени по налогам в бухгалтерском учете

7. Отражение пени по налогам в бухгалтерском учете

8. Налоговые санкции — пени и штрафы в налоговом учете

9. Проводки по начислению штрафов и пени в 1С 8.3

Теперь подробно раскроем каждый из этих пунктов.

Неустойка в ГК РФ

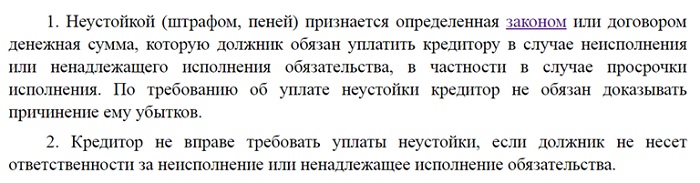

В ГК РФ нет определения штрафов и пени, но есть такое понятие, как «Неустойка» (ст.330 ГК РФ).

Практически во всех договорах есть пункт об ответственности, в котором обычно прописывают условия, при которых образуется неустойка и ее величину. Если это фиксированное значение, то его принято называть штрафом, а неустойку, которая получается расчетным путем ─ пени.

Обычно, для расчета пени определяют процент за каждый день нарушения условий договора и показатель, от которой считают пени.

Штрафы и пени в НК РФ

С точки зрения налогового кодекса, штраф ─ это вид налоговой санкции ─ мера ответственности за совершенное налогового правонарушение (ст.114 НК РФ). Суммы штрафов определены в НК. Они, в первую очередь зависят от того, какое требование налогового законодательства было нарушено.

Пеня (ст. 75) ─ денежная сумма, которую налогоплательщик выплачивает в случае просрочки уплаты налогов, взносов, сборов. Ее величина зависит от:

- неуплаченной суммы обязательного платежа

- длительности просрочки

- ставки рефинансирования, установленной Центробанком на дату расчета пени

Если в случае нарушения договорных обязательств сторона-нарушитель выплатит фиксированный штраф или расчетную сумму пени, то при неуплате налогов (взносов, сборов) или их частей, налоговики обяжут налогоплательщика выплатить и недоимку, и штраф, и пени.

Проводки по начислению и оплате штрафа в бухучете

Бухгалтерский учет неустойки по договору в виде штрафа рассмотрим на примере. По договору ООО «Осень» должно было поставить ООО «Лето» товары на сумму 50 000 рублей. Срок исполнения ─ 15.06.2018. В случае нарушения сроков ООО «Осень» должна выплатить неустойку в размере 3 000 рублей. Товар был поставлен 20.06.2018.

Документальное оформление. Если в договоре не прописан порядок оформления неустойки, то пострадавшая сторона может составить претензию и отправить ее должнику. К претензии нужно приложить расчет суммы неустойки.

Согласно п. 7 ПБУ 9/99 «Доходы организации» и п. 11 ПБУ 10/99 «Расходы организации», штрафы и пени относятся к прочим расходам.

Проводки в бухучете по штрафу – начисление:

У ООО «Лето»: Дт 76-2 ─ Кт 91-1 ─ 3000 руб.

У ООО «Осень»: Дт 91-2 ─ Кт 76-2 ─ 3000 руб.

Проводки по оплате штрафа и его получению:

У ООО «Лето»: Дт 51 ─ Кт 76-2 ─ 3000 руб.

У ООО «Осень»: Дт 76-2 ─ Кт 51 ─ 3000 руб.

Как отражаются пени и штрафы в налоговом учете, читайте дальше.

Налоговый учет неустойки по договору

ОСН

Организация или ИП на ОСН ─ пострадавшая сторона ─ должна включать полученные от контрагента штрафы и пени в состав внереализационных доходов в том случае, если они признаны должником или есть решение суда о назначении неустойки, вступившее в силу (п.3 ст. 250 НК РФ).

Компания на ОСН, которая нарушила условия договора, после того как признала неустойку или в случае судебного решения, может признать ее при расчете налога на прибыль в составе внереализационных расходов (пп.13 п.1 ст.265 НК РФ).

УСН

Как и компании на ОСН, организации и ИП на УСН должны отнести признанные должником или по решению суда неустойки в состав внереализационных доходов.

Но компания, которая нарушила условия договора, не может признать штрафы и пени в составе своих расходов, так как их нет в закрытом перечне расходов УСН (ст. 346.16 НК РФ).

Обратите внимание, что признанный должником и уплаченный им штраф не одно и то же. Неустойка должна быть учтена в доходах или расходах в момент признания ее должником.

Документы, которыми можно подтвердить признание штрафа:

- договор с соответствующими условиями

- двусторонний акт

- письмо должника, которым он признает факт и размер неустойки

Наличие таких документов крайне важно, когда вы отражаете пени и штрафы в налоговом учете. Это становится особенно важным на стыке налоговых периодов. Например, должник признал неустойку в 2018 году, а выплатил только в 2019. Сумма неустойки подлежит включению в налоговую декларацию 2018 года.

Чтобы не просрочить платежи контрагентам, не забывайте проводить с ними регулярные сверки. Как это сделать правильно, читайте в статье.

Надо ли платить НДС с полученного штрафа?

У налоговиков, Минфина и судов до недавнего времени не было четко выработанной позиции по отношению включения полученных штрафов в налогооблагаемую базу по НДС.

Налоговики ссылались на пп.2 п.1 ст.162 НК, в котором говорится о том, что в налоговую базу по НДС надо включать все суммы, «связанные с оплатой реализованных товаров (работ, услуг)». А так как поступление штрафов и пени от контрагентов, так или иначе, связаны с продажами, то их нужно облагать НДС.

Но позже сложилась другая практика оценки поступивших штрафов с точки зрения НДС.

Есть неустойки, которые получает покупатель от продавца, например, за несвоевременно поставленный товар. Такие штрафы и пени никак не связаны с реализацией продукции и услуг, и они точно не должны включаться в налоговую базу по НДС. Это подтверждает и письмо Минфина РФ от 08.06.2015 № 03-07-11/33051.

В противоположной ситуации, когда продавец получает неустойку от покупателя за несвоевременную оплату товаров, суды и налоговики долго не могли прийти к единому мнению. Суды считали, что такая неустойка не относится к оплате товаров (работ, услуг) по смыслу ст.162 НК РФ. Причем свое мнение ВАС высказал еще в 2008 году ─ Постановление Президиума ВАС от 05.02.2008 № 11144/07.

А письма Минфина (например, от 17.08.2012 № 03-07-11/311) содержали противоположное мнение.

В итоге в 2013 году Минфин в письме от 04.03.2013 № 03-07-15/6333, согласился с тем, что неустойки, полученные продавцом от покупателя за задержку оплаты, не нужно включать в налоговую базу по НДС. В 2016 году Минфин в письме от 05.10.2016 № 03-07-11/57924 еще раз подтвердил это же мнение.

Отражение штрафов и пени по налогам в бухгалтерском учете

В главе 16 НК РФ перечислены возможные виды налоговых правонарушений и ответственность за них. В каждом случае налоговая выносит решение, которое является основанием для уплаты штрафа.

Выплата же пени может быть произведена налогоплательщиком добровольно. Например, компания составила уточненную декларацию, доплатила налог, после чего посчитала сумму пени и перечислила ее в бюджет.

Если налог доначислили инспекторы в результате проверок, то с компании взыщут недоимку, обяжут заплатить штраф и пени.

Начисление штрафов по налогам регламентировано Инструкцией по применению плана счетов (Приказ от 31.10.2000 № 94н):

Дт 99 ─ Кт 68 ─ на сумму установленного штрафа

Если в предыдущих периодах вы допустили ошибку, возможно, ее придется исправлять. Как это сделать, читайте в статье про исправление ошибок.

Отражение пени по налогам в бухгалтерском учете

Что касается пени, то в нормативных актах нет однозначного руководства по их отражению в бухгалтерском учете.

Инструкцией по применению плана счетов установлено, что на счете 99 нужно учитывать «суммы причитающихся налоговых санкций». А пени, согласно НК РФ, относятся не к налоговым санкциям (глава 15), а к способам обеспечения исполнения обязанностей по уплате налогов, сборов, страховых взносов (глава 11).

Поэтому существует два варианта учета пени.

Первый вариант. Учесть пени на счете 91-2 «Прочие расходы». Хотя статьи «Пени, уплаченные по обязательным платежам» и нет в перечне прочих расходов в ПБУ 10/99, но там есть пункт «прочие расходы».

Дт 91-2 ─ Кт 68 ─ на сумму пени

Второй вариант учета пени ─ все-таки воспользоваться счетом 99. Согласно п.6 ПБУ 1/08 «Учетная политика», при отражении фактов хозяйственной деятельности нужно соблюдать приоритет содержания перед формой. А по своему смыслу пени за несвоевременную уплату налогов близки к штрафам, а значит к налоговым санкциям.

Проводка в бухучете по начислению пени в этом случае такая же, как и по штрафам:

Дт 99 ─ Кт 68 ─ на сумму пени

В обоих вариантах нужно оформить расчет суммы пени бухгалтерской справкой.

И так как есть разные способы отражения пени в бухгалтерском учете, лучше закрепить выбранный вариант в учетной политике.

Проводки по оплате штрафов и пени. Перечисление штрафов и пени отражаются в учете одинаково:

Дт 68 ─ Кт 51 ─ на суммы перечисленных штрафов или пени

Налоговые санкции — пени и штрафы в налоговом учете

В п.2 ст.270 НК РФ закреплено, что все штрафные санкции и пени, которые были перечислены в бюджет за неуплату или несвоевременную уплату налогов, взносов, сборов не учитываются в расходах при расчете налога на прибыль.

А это значит, что когда штраф или пени по налогам уплачены, в налоговом учете организации появляется постоянное налоговое обязательство (ПНО), которое увеличивает сумму налога к уплате.

Нужно ли делать проводки, чтобы учесть ПНО?

Если штрафы и пени были начислены по дебету счета 99 и кредиту счета 68, то в этом случае дополнительные проводки не нужны. Дело в том, что счет 99 не участвует в формировании налогооблагаемой базы по налогу на прибыль.

В том случае, когда пени были учтены в бухгалтерском учете на счете 91-2 как прочие расходы, нужно дополнительно начислить ПНО:

Дт 99 ─ Кт 68 ─ на 20% (ставка налога на прибыль) от суммы пеней

Проводки по начислению штрафов и пени в 1С 8.3

Как делать проводки по начислению штрафов и пени в 1С 8.3 смотрите в этом видео.

В бухгалтерском и налоговом учете штрафов и пени нет особых сложностей. Главное понять, что между последствиями неисполнения условий договора и ответственностью за нарушения налогового законодательства большая разница.

Пени по налогам: бухгалтерские проводки

Актуально на: 1 февраля 2017 г.

Если организация или ИП не уплатили вовремя свои налоги, помимо просроченной суммы задолженности таким налогоплательщикам придется заплатить пени. Пеня – это денежная сумма, которая подлежит уплате сверх суммы просроченных налогов (п. 1 ст. 75 НК РФ). Но бывает, что уплата пени предусматривается и в хозяйственных договорах (например, договоре купли-продажи). О том, какая при начислении пени проводка формируется в бухгалтерском учете, расскажем в нашей консультации.

Начисление пени по налогам — бухгалтерские проводки: прибыль, НДС, НДФЛ

Пеня или, привычнее, пени – денежные средства, которые взыскиваются как штраф с плательщика за просрочку платежа в установленные законодательством сроки. Они могут взиматься по налогам и страховым взносам. Их начисляют за каждый день, прошедший с даты, когда нужно было перечислить платеж, до дня погашения задолженности. Рассчитываются исходя из ставки рефинансирования. В этой статье мы рассмотрим нюансы их учета и основные проводки по начислению и выплате пеней по налогам.

Пеня – это процентное соотношение 1/300 к ставке рефинансирования ЦБ РФ Плательщик перечисляет суммы пеней в добровольном или принудительном порядке (без согласия плательщика деньги списывают с его расчетного счета), одновременно или после погашения задолженности по налогам или страховым сборам.

На какой счет отнести пени и штрафы по налогам в 1С 8.3, проводки

Читайте в статье:

- Как в программе БухСофт начислить пени и штрафы

- Формируем проводку вручную

- Создаем типовую операцию

Штраф за нарушение налогового законодательства относится к налоговым санкциям. Налоговые санкции не уменьшают облагаемую прибыль. Начисление штрафов по налогам и сборам отражают проводкой:

ДЕБЕТ 99 КРЕДИТ 68 (69)

— начислен штраф за нарушение налогового законодательства

Пени не относятся к налоговым санкциям, но они также не уменьшают базу по налогу на прибыль. Пени по налогам можно отражать по дебету как счета 99 «Прибыли и убытки», так и счета 91 «Прочие доходы и расходы». Конкретный порядок их учета можно определить в учетной политике. Удобней пользоваться счетом 99, так как в этом случае не придется считать разницу между налоговым и бухгалтерским учетом (если вы применяете ПБУ 18/02).

Проводки по начислению штрафов и пеней в 1С 8.2 можно сделать двумя способами:

- первый — проводка делается вручную;

- второй – проводка делается с помощью типовой операции.

В 2020 году существенно изменится налоговое и трудовое законодательство. Узнайте про всё самое важное первыми. Скачивайте бесплатно:

Поправки к НК РФ, которые вступили в силу с 29.09.2019 года (официальный документ)Скачать бесплатноВсе изменения в налоговом законодательстве в 2020 годуСкачать бесплатноВсе изменения в трудовом законодательстве в 2020 годуСкачать бесплатно

Быстрый перенос бухгалтерии в БухСофт

Формируем проводку вручную

Шаг 1. Создайте новую ручную операцию в 1С 8.3

Зайдите в раздел «Операции» (1) и нажмите на ссылку «Операции, введенные вручную» (2). Откроется окно ручных операций.

В открывшемся окне нажмите кнопку «Создать» (3) и выберете ссылку «Операция» (4). Откроется окно, в котором можно создать нужные проводки по начислению пени и штрафов в 1С 8.3.

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом Закажите обратный звонок на подключение или позвоните:

8 (800) 222-18-27 (бесплатно по РФ).

Шаг 2. Сделайте проводку по начислению штрафа в 1с 8.3 с помощью ручной операции

В окне «Операция (создание)» заполните несколько полей. В поле «Организация» (5) укажите вашу организацию, поставьте дату проводки (6), и нажмите кнопку «Добавить» (7). Откроется форма для бухгалтерских проводок.

В поле «Дебет» (8), укажите счет 99.01.1 «Прибыли и убытки», после этого откроется справочник, в нем выберете «Причитающиеся налоговые санкции». В поле «Кредит» (9) укажите счет бухгалтерского учета на котором вы учитываете расчеты по тому налогу, по которому начислены санкции. Например, 68.01 «НДФЛ», и выберете из справочника «Штраф: начислено / уплачено». В поле «Сумма» (10) укажите сумму штрафа или пени. Ниже напишите содержание проводки (11), например «Начисление штрафа по требованию №256».

Далее нажмите «Записать» (12). Теперь в 1С 8.3 созданы проводки по пеням и штрафам в бухгалтерском учете.

Создаем типовую операцию

Шаг 1. Создайте типовые операции «Начисление штрафа в 1с 8.3 проводки» и «Начисление пени по налогам проводки в 1с 8.3»

Для удобства работы вы можете создать в 1С 8.3 шаблонные типовые операции по начислению налоговых штрафов и пеней. Это упростит отражение аналогичных операций в дальнейшем. Вам не придется каждый раз вводить операцию заново. Она будет создаваться на основе данных уже сохраненных в шаблоне. Чтобы создать шаблон зайдите в раздел «Операции» (1), и нажмите на ссылку «Типовые операции» (2). Откроется окно для создания типовых операций.

В окне «Типовые операции» нажмите на кнопку «Создать» (3). Откроется форма для создания типовой операции.

В открывшейся форме последовательно выполните следующие действия:

- в поле «Содержание» (4) впишите название типовой операции, например «Начисление налоговых штрафов по НДС»;

- нажмите «Добавить» (5) для создания типовой проводки;

- в поле «Дебет» (6), укажите счет 99.01.1;

- в поле справочника к счету 99.01.1 (7) выберете значение «Причитающиеся налоговые санкции»;

- в поле «Кредит» (8) укажите бухгалтерский счет по налогу, по которому вы хотите создать шаблон, например 68.02 «НДС»;

- в поле справочника к счету 68.02 (9) выберете значение «Штраф: начислено / уплачено».

Далее нажмите «Записать и закрыть» (10). Теперь этот шаблон сохранен и его можно найти в списке типовых операций.

Шаг 2. Создайте проводку по начисление штрафа в 1с 8.3 с помощью типовой операции

Чтобы начислить штраф с помощью типовой операции, зайдите в список типовых операций, как указано в шаге 1. Кликните на нужную вам операцию (1), и нажмите на кнопку «Ввести операцию» (2).

Откроется форма для ввода данных по типовой операции. В ней заполните:

- поле «Организация» (3). Укажите вашу организацию;

- дату операции (4). Укажите дату, на которую будет создана проводка по начислению штрафа или пени;

- сумму штрафа (5). Впишите сумму штрафа или пени по требованию из налоговой.

Нажмите кнопку «Заполнить» (6). Проводки созданы и зафиксированы в программе.

Перейдите на вкладку «Бухгалтерский и налоговый учет» (7). Здесь вы увидите созданные проводки. Если ошибок нет, нажимайте кнопку «Записать и закрыть» (8) для сохранения бухгалтерской записи в программе 1С 8.3.

Аналогичным способом в 1С 8.3 можно создать типовые проводки по начислению госпошлины.

Как начислить пени и штрафы в 2 шага

Как отразить пени по ндс проводки

Бухгалтерский учет

Согласно п. 1 ст. 75, п. п. 1, 2 ст. 114 Налогового кодекса РФ пени представляют собой способ обеспечения исполнения обязанности по уплате налогов и сборов и не являются налоговой санкцией. Следовательно, в отношении пени не могут быть напрямую применены п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н, а также пояснения к счету 99 «Прибыли и убытки», содержащиеся в Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н .

Суммы пени, начисленные организации налоговым органом, удовлетворяют определению расхода, так как их начисление приводит к возникновению у организации обязательства и уменьшению капитала организации (п. 2 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н). Поскольку данный расход не является расходом по обычным видам деятельности, он квалифицируется как прочий расход (п. п. 4, 5, 11 ПБУ 10/99). Следовательно, начисленные пени отражаются по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», в корреспонденции со счетом 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов).

Бухгалтерская отчетность

В Отчете о прибылях и убытках (форма утверждена Приказом Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций») сумма пеней формирует показатель строки 2350 «Прочие расходы» и уменьшает показатели строк 2300 «Прибыль (убыток) до налогообложения» и 2400 «Чистая прибыль».

Налог на прибыль организаций

Пени по НДС, подлежащие перечислению в бюджет, не учитываются при определении налоговой базы по налогу на прибыль организаций (п. 2 ст. 270 НК РФ).

Применение ПБУ 18/02

Поскольку в бухгалтерском учете сумма пени признается прочим расходом, а в налоговом учете не участвует в формировании налоговой базы по налогу на прибыль ни текущего отчетного периода, ни последующих отчетных (налоговых) периодов, в отчетном периоде отражения пени в бухгалтерском учете признается постоянная разница (п. 4 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н). Одновременно в бухгалтерском учете отражается постоянное налоговое обязательство записью по дебету счета 99 и кредиту счета 68 «Расчеты по налогам и сборам» (п. 7 ПБУ 18/02, Инструкция по применению Плана счетов).

| Дебет | Кредит | Сумма, руб. | Первичный документ | |

| Отражена сумма пени по налогу | 91-2 | 68 | 15 863 | Акт сверки расчетов |

| Отражено постоянное налоговое обязательство (15 863 x 20%) | 99 | 68 | 3 173 | Бухгалтерская справка-расчет |

| Уплачены пени по налогу в бюджет | 68 | 51 | 15 863 | Выписка банка по расчетному счету |

Существует точка зрения, согласно которой пени по налогам, подлежащие уплате в бюджет, отражаются по дебету счета 99 в корреспонденции со счетом 68. Такая позиция основывается на том, что согласно п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации нераспределенная прибыль (непокрытый убыток) отчетного периода определяется как конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения. При этом пени могут рассматриваться в качестве «иных аналогичных обязательных платежей, причитающихся за счет прибыли».

Вывод об отражении начисленной суммы пени по дебету счета 99 может быть сделан также на основании Инструкции по применению Плана счетов (пояснения к счету 99), если исходить из того, что суммы пени по налогам должны отражаться в бухгалтерском учете в том же порядке, что и санкции за несоблюдение налогового законодательства.

Если в бухгалтерском учете начисленные пени отражаются по дебету счета 99, то в отчете о прибылях и убытках данная сумма указывается по строке 2460 «Прочее» и формирует (уменьшает) показатель строки 2400 «Чистая прибыль». При этом на показатель строки 2300 «Прибыль (убыток) до налогообложения» данная сумма не влияет.

Если начисленные пени не признаются прочим расходом, а сразу относятся на счет 99, то у организации не возникает постоянной разницы и постоянного налогового обязательства, учитываемых по правилам ПБУ 18/02. При этом условный расход по налогу на прибыль исчисляется исходя из бухгалтерской прибыли, сформированной без учета начисленных пени (п. 20 ПБУ 18/02).

Пеня или, привычнее, пени – денежные средства, которые взыскиваются как штраф с плательщика за просрочку платежа в установленные законодательством сроки. Они могут взиматься по налогам и страховым взносам. Их начисляют за каждый день, прошедший с даты, когда нужно было перечислить платеж, до дня погашения задолженности. Рассчитываются исходя из ставки рефинансирования. В этой статье мы рассмотрим нюансы их учета и основные проводки по начислению и выплате пеней по налогам.

Пеня – это процентное соотношение 1/300 к ставке рефинансирования ЦБ РФ Плательщик перечисляет суммы пеней в добровольном или принудительном порядке (без согласия плательщика деньги списывают с его расчетного счета), одновременно или после погашения задолженности по налогам или страховым сборам.

Поэтому если организации были начислены пени по налогам, то бухгалтерская проводка будет такая:

При этом, поскольку аналитический учет по счету 68 ведется по видам налогов, то по кредиту этого счета указывается вид налога, по которому пени были начислены.

Так, при начислении пени по налогу на добавленную стоимость проводка будет такая:

Соответственно, перечисление суммы начисленных пеней отразится бухгалтерской записью:

А при начислении пени по налогу при УСН бухгалтерская проводка, соответственно, будет:

При начислении пени в бухгалтерском учете проводки могут быть другие, если речь идет не о нарушении налогового законодательства, а о неисполнении условий хозяйственных договоров, заключенных между контрагентами.

Так, на причитающиеся к уплате пени за просрочку платежа по договору проводки у должника будут такие:

А, к примеру, на причитающиеся к получению лизингодателем пени по договору лизинга проводку необходимо отразить такую:

Штраф — это денежное взыскание с организации за нарушение правил, установленных действующим законодательством или договорами, заключенными организацией со своими поставщиками и покупателями.

Соблюдение действующего законодательства проверяется контролирующими органами, которые уполномочены наложить штрафные санкции в случае выявленных нарушений.

С наибольшей частотой осуществляет свою контрольную функцию налоговая инспекция, которая налагает санкции за различные нарушения налогового законодательства, в том числе:

- за несвоевременно сданную отчетность;

- за ошибки в отчетности;

- за прием наличности без кассового аппарата;

- за грубое нарушение правил учета доходов и расходов и другие.

При наличии в собственности организации автотранспортных средств ей предстоит периодически оплачивать штрафы ГИБДД за нарушение правил дорожного движения.

Среди других контрольных органов, которые могут наложить санкции при проверке, можно назвать:

- Роспотребнадзор;

- Пожарная инспекция (МЧС);

- Санитарная инспекция;

- Ростехнадзор;

- Трудовая инспекция;

- Федеральная миграционная служба и другие.

Когда организация уплачивает штрафы, проводки в бухучете зависят от того, за что наложены взыскания: за нарушение налогового законодательства или по иным причинам.

Начисление штрафа: проводки

При нарушении налогового законодательства начисленные суммы взысканий относят на счет учета прибылей и убытков. В соответствии с Приказом Минфина от 31.10.2000 № 94н, к счету 99 «Прибыли и убытки» открывается субсчет 99.09 «Прочие прибыли и убытки». На этом субсчете учитываются штрафы, начисленные за нарушение налогового законодательства в корреспонденции со счетом учета соответствующего налога. В общем виде проводка по начислению штрафных санкций за нарушение законодательства выглядит так: Дт 99.09 Кт 68 (69).

Примеры проводок за нарушение налогового законодательства:

- Дт 99.09 Кт 68.01 — за неуплату НДФЛ;

- Дт 99.09 Кт 68.02 — за нарушение порядка сдачи отчетности в электронном виде;

- Дт 99.09 Кт 69.01 — за непредоставление отчетности.

Для начисления всех прочих взысканий, включая штрафы ГИБДД и неустойки по хозяйственным договорам, следует использовать счет 91 «Прочие доходы и расходы» в корреспонденции со счетом 76 «Расчеты с прочими дебиторами и кредиторами».

Расходы организации по уплате штрафных санкций отражаются по дебету счета 91.02 в составе прочих расходов (п. 11 ПБУ 10/99).

Доходы организации по получению причитающихся штрафов по хозяйственным договорам отражаются по кредиту счета 91.1 в составе прочих доходов (п. 7 ПБУ 9/99, Приказ Минфина от 31.10.2000 № 94н).

Административный штраф: проводки в бухгалтерском учете

В зависимости от вида правонарушений размер административного штрафа может достигать 60 млн рублей.

|

Вид правонарушения |

Сумма административного взыскания, руб. |

Дебет |

Кредит |

|

Начислен штраф за работу без применения ККТ |

30 000 |

||

|

Уплачен штраф за работу без ККТ |

30 000 |

Штраф за нарушение ПДД: бухгалтерские проводки

|

Вид правонарушения |

Сумма административного штрафа, руб. |

Дебет |

Кредит |

|

Движение тяжеловесного ТС с превышением допустимых габаритов |

От 100 000 до 150 000 |

||

|

Перевозка опасных грузов водителем, не имеющим свидетельства о подготовке |

От 400 000 до 500 000 |

||

|

Нарушение требований к перевозке детей, установленных Правилами дорожного движения |

100 000 |

||

|

Нарушение скоростного режима |

Наложенный штраф ГИБДД проводки, приведенные в таблице, формирует в том случае, когда в качестве нарушителя в документе на оплату санкций фигурирует юридическое лицо. В том случае, когда штрафные санкции выписаны на водителя, оплачивать его должен сам водитель.

Как быть, если штраф ГИБДД выписан на организацию за превышение скорости, что является прямой виной водителя?

В данном случае организация имеет право удержать сумму, уплаченную за превышение скорости водителем, из его зарплаты.

Начисление и оплата будут отражены в учете так, как показано в таблице, а возмещение ущерба организации водителем отражается следующими проводками:

- Дт 70 Кт 73 — начислена задолженность водителя по причиненному ущербу (при удержании суммы из зарплаты);

- Дт 50 Кт 73 — в кассу водителем внесена сумма взыскания за превышение скорости, уплаченная организацией;

- Д т73 Кт 91.1 — учтен доход от возмещенного водителем ущерба (п. 3 ст. 250 НК РФ).

Надо помнить, что штрафные санкции, уплаченные организацией, не уменьшают налогооблагаемую базу по налогу на прибыль, в то время, как полученные санкции (по хозяйственным договорам) являются доходом, с которого уплачивается налог на прибыль.

Речь пойдёт о таком бюджетном инструменте, как пени по налогам и сборам. Рассмотрим понятие данного термина, назовём его основное отличие от штрафа. Также будет рассмотрена формула расчёта суммы пеней для их самостоятельного начисления и актуальные изменения, вступившие в силу с 1 октября 2017 года. Рассмотрим примеры расчёта пеней по налогам и взносам, способы бухгалтерского учёта пеней, а также нюансы налогового учёта пеней, касающиеся налога на прибыль организации в 2020 году. Также в статье расскажем про бухгалтерские проводки при начислении пени по налогам, приведем примеры расчета.

Понятие пени, в чём отличие от штрафа

Перед тем как начинать обсуждение проводок и нюансов бухгалтерского и налогового учёта пеней, важно понять их смысловую нагрузку. Пени (пеня), согласно пункту 1 статьи 175 Налогового Кодекса РФ, это некоторая сумма денежных средств, которую организация-налогоплательщик обязана оплатить, помимо сумм самого налога. Пеня – это санкция за просроченный платёж по обязательствам (уплата налога, сбора, авансового платежа) перед бюджетом РФ.

В налоговом законодательстве России существует разделение понятий пени и штрафа. Если пеня имеет смысл «наказания» за несвоевременность выплаты по обязательствам, то штраф – это также вид наказания, однако более серьёзный, это санкция за налоговое правонарушение, согласно статье 114 Налогового кодекса РФ. Оба вышеназванных «наказания» относятся к разряду налоговых санкций с точки зрения целей бухгалтерского учёта.

Важный момент: пеня начисляется за каждый календарный день просрочки внесения денежных средств в бюджет в счёт погашения обязательств по налогам и сборам, причём дни просрочки считаются с момента дня, следующего за днём уплаты налога или сбора по день погашения обязательства (включительно).

Формула расчёта пеней и основные вопросы, касающиеся уплаты данной санкции

Рассмотрим формулу расчета и понятия в таблице ⇓

| № | Вопрос | Ответ |

| 1 | Как рассчитывается сумма пеней? | Согласно пункту 4 статьи 75 НК РФ, сумма пеней рассчитывается как 1/300 от размера ставки рефинансирования Центробанка РФ путём умножения полученного процента на сумму несвоевременно уплаченного налога и количество дней просрочки. Формула имеет вид:

Пени=∑Налога × Ставка рефинансирования×1/300×Nдней просрочки |

| 2 | Как следует уплачивать сумму пени? | Важно при наличии просроченных платежей рассчитать и уплатить сумму пеней самостоятельно (либо вместе с суммой налогов, либо поле). Пени выплачивать придётся в любом случае, поэтому лучше это сделать самостоятельно, иначе налоговая инспекция сделает это за налогоплательщика, и, ко всему прочему, может взыскать в принудительном порядке за счёт денежных средств (путём списания данной суммы с расчётного счёта организации) или за счёт имущества организации-налогоплательщика, согласно пункту 6 статьи 75 НК РФ. |

| 3 | Какова ставка рефинансирования в 2017 году? | 27 марта 2017 года произошло одно важное изменение – снизилась ставка рефинансирования с 10% до 9,75%, а это значит, что размер пеней будет также меньше начиная с 21.03.2017 г. |

| 4 | Какие существуют нюансы расчёта пеней? | До 1 октября 2017 года действовала формула, приведённая в пункте 1, однако теперь, при просрочке по уплате обязательств перед бюджетом более чем на 30 дней формула приобретает следующий вид:

Пени= ∑ Налога×Ставка рефинансирования× 1/300× 30дн.просроч. + ∑ Налога ×Ставка рефинансирования× 1/150× (Nдн.просроч. – 30дн.просроч.) Таким образом, за каждый день просрочки, после первых 30 дней, размер пени увеличится в 2 раза. Данное изменение регламентировано подпунктом «б» пункту 13 статьи 1 ФЗ №401 от 30.11.2016 |

| 5 | Какие налоги погашают раньше? | Как правило, сначала гасится та задолженность, которая возникла раньше. |

Бухгалтерский и налоговый учёт пеней по налогам и сборам

В бухгалтерском учёте суммы пеней следует учитывать в составе прочих расходов, так как данных расход не связан с процессом производства, продажи, выполнения услуг (работ). Читайте также статью: → «Калькулятор расчета пени по налогам и взносам в Excel».

Существует два способа начисления пени:

- С использованием счёта 99 «Прибыли и убытки»: Дебет 99 – Кредит 68;

- С использованием счёта 91 «Прочие расходы и доходы»: Дебет 91/2 – Кредит 68.

Важный момент: Вариант учёта пеней должен быть закреплён в учётной политике организации, согласно пункту 7 Положения по бухгалтерскому учёту (ПБУ) 1/2008 «Учётная политика организации» от 6 октября 2008г.

Также важно отметить, что, согласно подпункту «б» пункта 2 статьи 270 НК РФ, запрещено уменьшение налогооблагаемой базы на сумму пеней и штрафов. По счёту 68 «Расчёты по налогам и сборам» необходимо открывать счета, соответствующие тому или иному налогу, например для НДС предусмотрен счёт 68 с субсчётом 2 и проч.

При использовании счёта 91 «Прочие доходы и расходы» субсчёт 2 «Прочие расходы», возникает постоянное налоговое обязательство (ПНО), которая рассчитывается путём умножения суммы налога, учитываемого на данном счёте, на ставку налога на прибыль (20%). ПНО возникает потому что в бухгалтерском учёте пени принимаются к учёту в качестве расходов, а в налоговом – не принимаются. Данный способ усложняет учёт расходов.

Почему удобнее учитывать сумму пеней по налогам на счёте 99? Потому что не происходит имаются к расходам, а в налоговом учёте – не занижения налогооблагаемой базы, ведь 91 счёт – это счёт затрат. Читайте также статью: → «Счет 99 «Прибыли и убытки». Учет финансовых результатов. Проводки».

Бухгалтерские проводки по начислению и уплате пени по налогам (НДС, налог на прибыль, НДФЛ)

Пени и штрафы не должны увеличивать налог на прибыль (согласно пункту 2 статьи 270 НК РФ), и, рассмотрев способы учёта пеней в предыдущем разделе, мы пришли к выводу, что лучше использовать первый способ:

- Дебет 99 «Прибыли и убытки» Кредит 68/4 «Расчёты по налогам и сборам» субсчет «Налог на прибыль».

Пример расчёта и учёта пеней по налогу на прибыль с использованием первого и второго способов

Компания ООО «Альтаир» не смогла вовремя уплатить налог на прибыль в размере 124 тыс. руб. Срок уплаты был 30 октября 2017 года (так как 28 октября – суббота). Фирма погасила задолженность 24 ноября 2017 года. Помимо суммы налога бухгалтер ООО «Альтаир» начислил сумму пеней. Ставка рефинансирования на момент расчёта равна 9,75%.

Рассчитаем размер пени, начисленных с 30 октября по 24 ноября:

- 124 000 руб. * 1/300 * 0,0975 * 26 дней = 1 047,8 руб.

Далее в таблице сделаем проводки по двум способам учёта пеней.

| Способ | Хозяйственная операция | Сумма, тыс. руб. | Корреспонденция счетов | |

| Дебет | Кредит | |||

| Первый | Начислены пени по налогу на прибыль (бухгалтерская справка) | 1,048 | 99.06 | 68.04.1 |

| С расчётного счёта бухгалтер ООО «Альтаир» перечислил сумму пеней (платёжное поручение) | 1,048 | 68.04.1 | 51 | |

| Второй | Начислены пени по налогу на прибыль (бухгалтерская справка) | 1,048 | 91.02 | 68.04.1 |

| В учёте отражено постоянное налоговое обязательство (ПНО): 1 047,8 руб. * 0,2 =209,56 (бухгалтерская справка) | 0,210 | 99 | 68.04.01 | |

| С расчётного счёта бухгалтер ООО «Альтаир» перечислил сумму пеней (платёжное поручение) | 1,048 | 68.04.1 | 51 | |

Важный момент: НДС, НДВЛ и другие налоговые проводки будут имет аналогичный вид, изменяться будет только субсчёт по 68 счёту: НДС – субсчёт 2, НДФЛ – субсчёт 1. Читайте также статью: → «Учет расчетов по налогам и сборам (счет 68) в 2020 году. Проводки».

Бухгалтерские проводки по начислению и уплате пени по страховым взносам

Для начисления и уплаты суммы пени по страховым взносам используются те же принципы, что и при учёте пени по налогам. Для наглядности рассмотрим пример по начислению сумм пени по страховым взносам.

Пример. Компания ООО «Альтаир» не смогла вовремя уплатить взносы в пенсионный фонд в размере 80 тыс. руб. Срок уплаты был 15 августа 2017 года. Фирма погасила задолженность 5 сентября 2017 года. Помимо суммы взносов бухгалтер ООО «Альтаир» начислил сумму пеней. Ставка рефинансирования на момент расчёта равна 9,75%.

Рассчитаем размер пени, начисленных с 15 августа по 5 сентября: