Содержание

- Ведя бизнес в электронной коммерции, порой возникают ситуации, когда необходимо отменить платеж и полностью или частично вернуть деньги покупателю. Ситуации могут быть абсолютно разными: в одном случае, продавец может самостоятельно инициировать возврат денежных средств, в другом случае — покупатель может воспользоваться правом вернуть товар в соответствии с Законом о защите прав потребителя Республики Беларусь.

- Если вы приняли платеж по банковской карте через интернет

- Что происходит, когда вы отменили платеж в системе и дали команду вернуть деньги покупателю?

- Как быстро происходит возврат денег на карту покупателя?

- Возвращается ли комиссия интернет-продавцу?

- О процедуре возврата платежа покупатель должен прочитать на вашем сайте

- Новые записи:

Ведя бизнес в электронной коммерции, порой возникают ситуации, когда необходимо отменить платеж и полностью или частично вернуть деньги покупателю. Ситуации могут быть абсолютно разными: в одном случае, продавец может самостоятельно инициировать возврат денежных средств, в другом случае — покупатель может воспользоваться правом вернуть товар в соответствии с Законом о защите прав потребителя Республики Беларусь.

Как правило, электронная торговля подразумевает дистанционную оплату за товар или услугу, что очень удобно для обеих сторон. То есть без личной встречи продавца и покупателя. Более того, продавец и покупатель могут проживать не просто в разных городах, а в разных странах или даже на разных континентах. И поэтому отмена онлайн-платежа и возврат денег должны быть понятными для обеих сторон.

Если вы приняли платеж по банковской карте через интернет

В данном случае, отмена онлайн-платежа и возврат денег вашему покупателю обычно производится из рабочего кабинета, который вам предоставляет компания-процессор, обслуживающая ваши платежи. Если разбирать на примере bePaid, то наш сервис предоставляет 2 варианта отмены платежа:

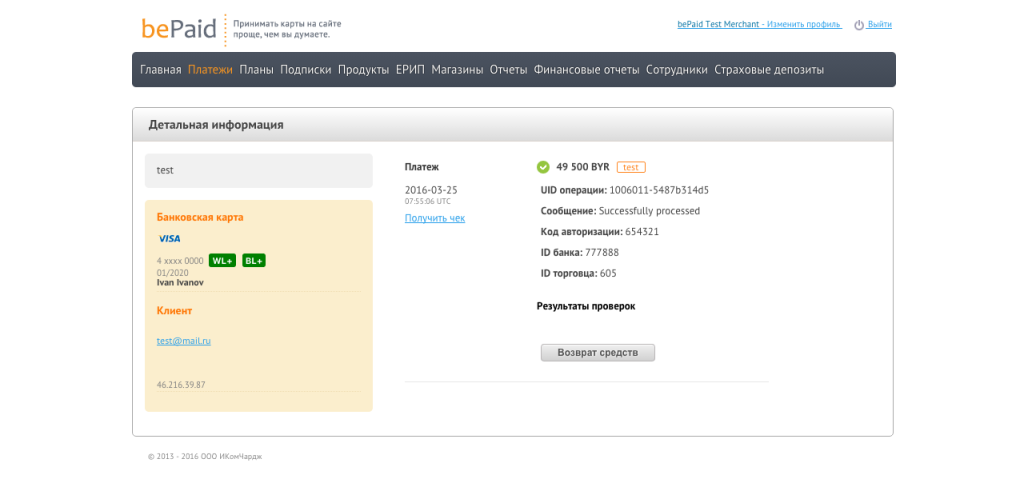

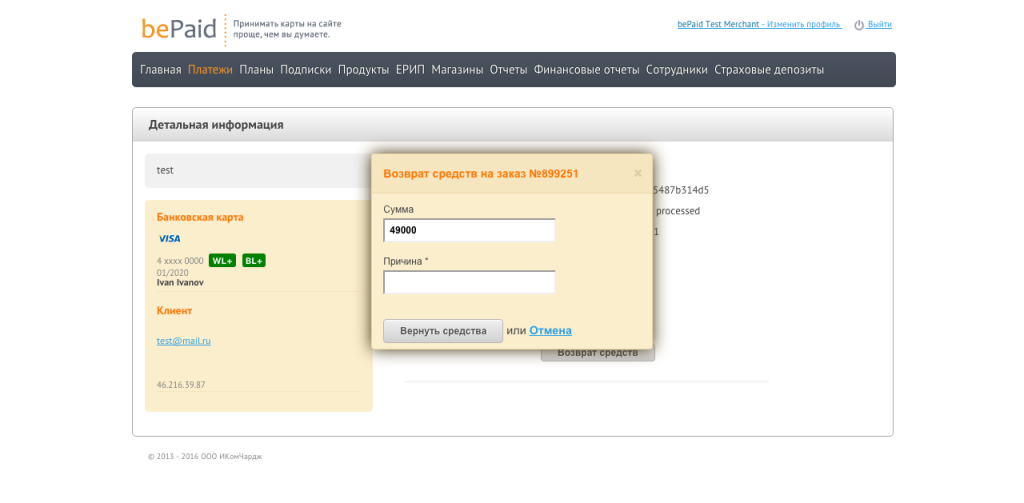

1. Продавец заходит в свой рабочий кабинет, находит нужный платеж (транзакцию), нажимает кнопку «Вернуть средства», вводит сумму и для себя помечает причину возврата. Это процесс занимает всего пару минут. Отмена онлайн-платежа и возврат денег покупателю. Рабочий кабинет bePaid

Отмена онлайн-платежа и возврат денег покупателю. Рабочий кабинет bePaid Отмена онлайн- платежа и возврат денег на карту покупателя. Рабочий кабинет bePaid

Отмена онлайн- платежа и возврат денег на карту покупателя. Рабочий кабинет bePaid

2. Продавец отправляет из своей системы запрос refund к нам на API. Наша система подхватывает его и направляет в банк. Обычно этим вариантом пользуются очень крупные продавцы, с большим объемом платежей. Такие интернет-магазины интегрируют свои системы с системой bePaid и управляют с их помощью своими платежами, не заходя в рабочий кабинет процессора.

Что происходит, когда вы отменили платеж в системе и дали команду вернуть деньги покупателю?

Банк-эквайер получает ваше распоряжение и возвращает деньги покупателю на карту, с которой ранее были списаны средства. И не важно, в какой стране находится ваш покупатель, и в какой валюте у него банковская карта.

Как быстро происходит возврат денег на карту покупателя?

Если платеж был отменен в день оплаты товара, то банк-эквайер возвращает деньги покупателю в течение одного банковского дня. В других случаях деньги покупателю возвращаются в течение сроков, установленных банком-эквайером, обычно не превышающих тридцати банковских дней. Из практики, например, Беларусбанк производит возвраты в течение двух-десяти банковских дней.

Возвращается ли комиссия интернет-продавцу?

Банк-эквайер обычно полностью возвращает свою комиссию продавцу. С процессором электронных платежей необходимо этот момент оговаривать при заключении договора.

Если вас интересуют подробности, из чего складывается комиссия, читайте статью Тарифы на интернет-эквайринг в Беларуси: кто и что зарабатывает.

Если вы приняли платеж через систему ЕРИП, то вернуть деньги покупателю не такая простая задача, как в первом случае. Через систему ЕРИП отменить платеж и вернуть деньги покупателю в автоматическом режиме в принципе не возможно. Вы не знаете, каким образом ваш покупатель оплатил вам за товар или услугу. Вы видите только результат, что ваш клиент оплатил вам через ЕРИП.

Если в интернет-эквайринге оплата производится только при помощи банковской карты, то через ЕРИП ваш покупатель может оплатить вам и наличным платежом через кассу, и безналичным платежом через интернет-банкинг или мобильный банк и другими доступными способами.

Поэтому, все возвраты покупателям производятся через вашу бухгалтерию, согласно вашим внутренним процессам и белорусскому законодательству. Ни ЕРИП, ни компания, обслуживающая ваши платежи в ЕРИП (информационный агрегатор ЕРИП, такой как bePaid), об этом не знают и не принимают никакого участия в возврате.

Комиссия по принятым платежам через ЕРИП не возвращается.

О процедуре возврата платежа покупатель должен прочитать на вашем сайте

Белорусское законодательство и правила платежных систем VISA, MasterCard, БЕЛКАРТ в обязательном порядке требуют, чтобы интернет-продавец знакомил покупателя со своей процедурой возврата денег за оплаченный товар или услугу.

Для этого, вам необходимо дополнить ваш сайт информацией, при каких обстоятельствах покупатель имеет право отказаться от уже оплаченного товара или услуги, и каким образом происходит возврат заказа, и возврат денежных средств.

Если отмена платежа не возможна по каким-либо товарам или услугам в рамках действующего законодательства, обязательно укажите этот факт. Информация должна быть максимально полной, без двусмысленного прочтения.

Такой раздел рекомендуется оформить на вашем сайте отдельной страницей или на странице «Оплата». Более того, если вы предоставите покупателю возможность подтверждать согласие с предлагаемыми условиями до оплаты заказа (например, галочка «Я прочитал и принимаю условия отмены и возврата покупки»), то предотвратите спорные вопросы по возврату денег, если таковые появлявятся.

С уважением,

Команда bePaid

Читайте другие статьи этой темы:

Идеален ли ЕРИП для белорусского бизнеса?

ЕРИП vs Интернет-эквайринг: что выбрать бизнесу?

Как правильно оформить «витрину» интернет-магазина.Часть 1. Главная страница

Как правильно оформить «витрину» интернет-магазина. Часть 2. Информация о товаре

Как правильно оформить «витрину» интернет-магазина. Часть 3. Условия оплаты, доставки и отмены покупки.

Типичные ошибки белорусских интернет-магазинов

Как подключить ЕРИП и начать принимать платежи?

Как подключить сайт к приему платежей по банковским картам через интернет?

В случае, если документ был ошибочно отправлен в Банк и находится в промежуточном статусе обработки, то отозвать его можно следующими действиями:

Шаг 1

Банк-клиент: Зайдите в меню Исходящие — Платежи — Заявление на отзыв (изменение) платежной инструкции

,

,

Интернет-клиент: Зайдите в меню Платежи — Заявление на отзыв (изменение) платежной инструкции

Шаг 2

Банк-клиент: Создайте новый документ по белому листику или кнопкой Insert

Интернет-клиент: Создайте новый документ нажав на ссылку — Создать

Шаг 3

Заполните документ.

Банк-клиент:

Выберите — Наименование организации

Выберите — Тип документа — 116 Платежное поручение в белорусских рублях (или любой тип отзываемого (изменяемого) документа).

Примечание: возможен отзыв Платежных требований в белорусских рублях предоставленных на бумажном носителе.

Выберите — Номер документа

Укажите комментарий и сохраните документ

Если требуется отозвать часть суммы, то это так же указывается в комментарии.

Интернет-клиент: Выберите — Наименование организации

Выберите — Тип документа — Платежное поручение в белорусских рублях (или любой тип отзываемого (изменяемого) документа).

Пользователи соцсети «ВКонтакте» теперь могут отправлять друг другу деньги в личных сообщениях. Насколько удобен и безопасен этот сервис?

Социальная сеть «ВКонтакте» запустила онлайн-сервис денежных переводов для своих пользователей. Как сообщила компания во вторник, новая услуга позволяет владельцам аккаунтов на vk.com отправлять друг другу деньги в личных сообщениях, используя банковскую карту. При этом знать номер карты, на которую осуществляется перевод, не нужно: получатель сам решит, на какой счет ему удобнее зачислить средства.

Сервис доступен как на сайте vk.com, так и в официальных мобильных приложениях «ВКонтакте» для Android и Windows Phone. Владельцы iPhone пока могут только получать переводы — функция отправления денег появится вместе с ближайшим обновлением приложения.

Как и в случае с аналогичным сервисом соцсети «Одноклассники», техническое обслуживание денежных переводов обеспечивают банк ВТБ24, компания «МультиКарта» и процессинг Mail.Ru Group. Директор по электронной коммерции «ВКонтакте» Юрий Иванов говорит, что запуск нового сервиса связан с ростом числа операций при помощи банковских карт среди пользователей социальной сети. На долю этого способа оплаты приходится уже половина всех платежей на vk.com, и количество привязанных к страницам банковских карт продолжает расти, отмечает он. Как уточнила пресс-служба «ВКонтакте», компания оценивает потенциальную аудиторию сервиса переводов более чем в 60 млн человек.

Как это работает

Отправлять и получать переводы при помощи онлайн-сервиса «ВКонтакте» могут владельцы карт MasterCard, Maestro и Visa, выпущенных в России. Также у них есть возможность отправить деньги за рубеж — на карты, выпущенные в 16 странах, в основном страны бывшего СССР. Минимальная сумма перевода составляет 100 руб., максимальная — 75 тыс. руб. За отправку средств с карт Visa взимается комиссия в 1% от суммы перевода, но при этом она должна быть не меньше 40 руб. Для держателей карт MasterCard и Maestro новая услуга до конца года будет оставаться бесплатной. Комиссия, предусмотренная для карт Visa, в целом является средней по рынку денежных переводов.

Чтобы воспользоваться новой услугой, нужно выбрать в личном сообщении опцию «Деньги». После этого всплывает окно «Денежный перевод», в котором необходимо указать сумму в рублях, отправляемую получателю. Третий шаг в этой схеме — ввести данные банковской карты в следующем окне и подтвердить перевод.

Переводы в соцсети «ВКонтакте» осуществляются только в российских рублях — при зачислении на банковский счет в другой валюте средства будут конвертироваться по курсу банка, выпустившего карту получателя. Срок зачисления денег на карту получателя зависит от банка-эмитента и составляет от нескольких минут до нескольких дней. Получатель может принять перевод в течение пяти суток с момента отправки. Если этого не произошло, или он вдруг решил отклонить перевод, то деньги возвращаются на карту отправителя. Кроме того, у отправителя есть возможность отменить перевод, пока он не принят получателем.

После подтверждения перевода получателю денег приходит личное сообщение — ему надо указать данные своей банковской карты и принять перевод. В нашем эксперименте зачисление средств на карту получателя заняло одну минуту, хотя деньги были отправлены с карты Visa на MasterCard.

Насколько это безопасно

Пресс-служба компании «ВКонтакте» утверждает, что операция списания с карты отправителя проводится по технологии 3-D Secure, обеспечивающей максимальную безопасность совершения переводов. Эта технология подразумевает, что для перевода средств пользователь должен ввести одноразовый код, отправленный на номер телефона. «Что касается безопасности самих аккаунтов пользователей «ВКонтакте», мы рекомендуем подключить двухфакторную аутентификацию в настройках страницы», — подчеркивается в комментарии пресс-службы.

Заместитель директора департамента аудита защищенности Digital Securiy Глеб Чербов, впрочем, добавляет, что использование этой технологии не делает сервис платежей абсолютно безопасным. «3-D Secure скорее влияет на перераспределение ответственности внутри участников системы оплаты, то есть между соцсетью и банком, выпустившим карту, в случае возникновения мошеннического инцидента. Для конечного пользователя это не играет большой роли», — комментирует эксперт. По его мнению, денежные переводы в соцсети «ВКонтакте» в той же мере безопасны, как и другие сопоставимые по функционалу сервисы.

Замруководителя лаборатории компьютерной криминалистики и исследования вредоносного кода Group-IB Сергей Никитин соглашается с Чербовым, добавляя, что пользователь сервиса переводов на vk.com несет такие же риски, как и при использовании любой другой системы переводов с карты на карту. В то же время эксперт предупреждает об опасности, связанной с типичным для соцсетей видом мошенничества, когда пользователь добровольно переводит деньги на фальшивый аккаунт. «Аудитория «ВКонтакте» может быть слабо информирована о таком мошенничестве, когда злоумышленники, изучив профиль человека, готовят под него конкретный информационный повод, что заставит его перевести деньги», — поясняет Никитин.

Впрочем, участие в проекте компании MasterCard, а также группы ВТБ позволяет надеяться, что пользователю не придется беспокоиться о безопасности транзакций, говорит основатель сервиса для тестирования сайтов и мобильных приложений UsabilityLab Дмитрий Сатин. Он убежден, что услуга денежных переводов на сайте «ВКонтакте» отлично подойдет для случайных платежей, способствуя развитию электронной коммерции в рамках соцсети. Например, она позволит пользователям покупать друг у друга какие-либо товары или оплачивать образовательные услуги. А вот людям, поддерживающим дружеские отношения не только в режиме онлайн, но и в реальности, этот сервис вряд ли пригодится, считает Сатин. «Если люди действительно друзья или родственники — они скорее воспользуются обычным мобильным банком, чтобы оперативно перевести деньги», — поясняет он.