Общие центры обслуживания (ОЦО)

Что такое ОЦО?

В чем преимущества модели ОЦО?

Опыт создания ОЦО в России

Основные вопросы, возникающие при внедрении ОЦО

Особенности процесса организации ОЦО

Технико-экономическое обоснование создания ОЦО

Документооборот ОЦО

Ключевые показатели эффективности (KPI) ОЦО

Учёт и нормирование операций ОЦО

Анализ и снижение трудоёмкости учётных процессов ОЦО

Практическая проблематика процесса перехода компании на модель ОЦО

Профессиональные услуги Pba Consult для ОЦО

Что такое ОЦО?

Модель общего центра финансового обслуживания (ОЦО или FSSC — Finance Shared Services Center или просто СЦ — сервис-центр), применяемая во многих крупных западных компаниях, находит спрос и в России.

Крупным российским предприятиям новая схема ведения бизнеса позволяет не только существенно сэкономить на издержках, но и сделать систему управления более прозрачной.

Суть решения (модели) ОЦО заключается в передаче типовых оперативных функций предприятий или подразделений компании специализированному общему центру (подразделению или юридическому лицу) с тем, чтобы бизнес-единицы компании могли сосредоточить свои ресурсы на решении целевых задач, не теряя при этом своей самостоятельности.

В чем преимущества модели ОЦО?

Руководство и акционеры компании получают прямой доступ к более оперативной, достоверной и стандартизированной информации по всем входящим в неё предприятиям (подразделениям, бизнес-единицам). Таким образом, крупный бизнес, в который, как правило, вовлечено множество юридических лиц, становится более прозрачным и более управляемым.

Экономия при использовании модели ОЦО за счёт

- выполнения всех переданных в ОЦО функций компании единым образом,

- централизованной обработки больших объемов информации,

- проведения операций более технологичным способом, в том числе, за счет их параллельного выполнения,

- использования на различных стадиях обработки информации различных типов профессионалов требуемого уровня

позволяет компании – владельцу крупного бизнеса ощутимо снизить свои совокупные издержки на ведение учётных операций, закупочную деятельность, поддержку информационных систем, управление персоналом и т.д.

При расширении бизнеса, реформировании или приобретении (образовании новых) предприятий технология ОЦО позволяет максимально быстро интегрировать новые звенья в уже действующую технологическую и управленческую инфраструктуру компании.

Эффективность и прозрачность финансового управления даёт возможность повысить инвестиционную привлекательность как компании в целом, так и её отдельных предприятий, перешедших на обслуживание в ОЦО.

в начало страницы

Опыт создания ОЦО в России

Сегодня о результатах внедрения модели ОЦО можно судить по опыту ряда компаний, ведущих свой бизнес в России.

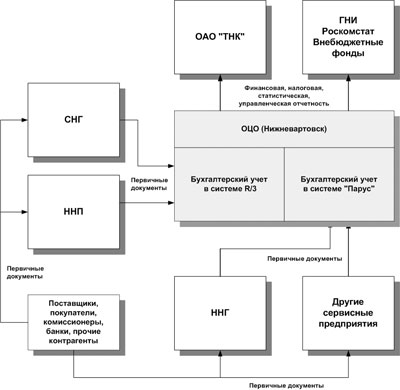

Первым в России примером практического применения этого решения явился проект построения Общего центра обслуживания для всех добывающих (upstream), перерабатывающих (downstream), сервисных (OFS) и сбытовых (marketing) предприятий нефтяного холдинга ТНК-BP (впоследствии вошедшего в состав НК «Роснефть»). Пилотный проект был запущен для upstream и OFS предприятий Нижневартовского региона (см. рисунок). Впоследствии успешные результаты этого пилотного проекта послужили базой для создания типового решения для его использования во всех остальных региональных бизнес-единицах нефтяного холдинга.

Специалисты Pba Consult принимали активное участие в проекте создания ОЦО ТНК-BP на всех ключевых этапах его создания и последующего развития.

С учетом существовавшей стратегии развития вертикально-интегрированной нефтяной компании целями создания ОЦО ТНК-BP являлись:

- снижение внутренних издержек за счет централизации учётной функции,

- повышение прозрачности ведения учёта,

- централизованное и унифицированное автоматизированное ведение бухгалтерского и налогового учета в соответствии с действующим законодательством РФ, требованиями единого плана счетов и корпоративными учетными принципами (ЕПС и КУП) ТНК-BP,

- автоматизация и централизация управления движением и хранением ТМЦ,

- повышение оперативности получения информации о фактах хозяйственной деятельности на основе механизмов представления информации в требуемых аналитических срезах,

- сокращение сроков закрытия учётных периодов, снижение пиковых нагрузок на специалистов;

- создание эффективных средств формирования отчетности.

Основными вехами проекта реализации пилотной модели ОЦО в ОАО ТНК в 2001-2003г.г. и, в дальнейшем, ОАО ТНК-BP, стали:

- Реструктуризация ОАО «Нижневартовскнефтегаз» с выделением upstream и OFS предприятий.

- Разработка ЕПС и КУП ОАО «ТНК».

- Создание функциональной модели ОЦО.

- Создание юридического лица, осуществляющего функцию общего центра финансового обслуживания — ООО «ТНК Бизнессервис».

- Реализация проекта автоматизации ОЦО (Нижневартовский регион) в рамках бухгалтерского и налогового учета, а также учета движения ТМЦ.

- Создание типового ИТ-решения для upstream предприятий ОАО «ТНК» на базе системы SAP R/3 и OFS предприятий ОАО «ТНК» на базе системы «ПАРУС-Предприятие 8».

В дальнейшем развитие ОЦО в ОАО «ТНК-ВР» (2004 – н.в.) происходило следующим образом:

- Создание филиалов ОЦО ООО «ТНК Бизнессервис» в г.г. Москва, Бузулук, Нягань, Рязань, Орск, Тюмень, Новосибирск, Саратов.

- Создание Региональных Центров Сервисных Услуг (РЦСУ), осуществляющих централизованную OFS-функцию, в Нижневартовске, Нягани, Бузулуке.

- Создание Региональных Технических Центров (РТЦ), осуществляющих централизованную ИТ-функцию, в том числе, для обеспечения технологической поддержки функционирования ОЦО.

- Создание типового ИТ-решения для downstream предприятий ОАО «ТНК-BP» (ОАО «Рязанская НПК» и ОАО «Орский НПЗ») на базе программного продукта «ПАРУС-Предприятие 8» (Оракл).

- Создание типового ИТ-решения для marketing предприятий ОАО «ТНК-BP» на базе программного продукта «1C: Предприятие».

- Внедрение соответствующих типовых ИТ-решений в региональных филиалах ООО «ТНК-ВP Бизнессервис».

- Начало глобального проекта GFT (General Finance Template), реализующего единую учетную функцию в рамках всего Холдинга ОАО «ТНК-ВР».

По некоторым оценкам, после введения ОЦО уровень общекорпоративных затрат крупной компании на учетную функцию сокращается на 15% и более. Кроме того, использование модели ОЦО позволяет отчасти решить и чисто российские проблемы. Например, проблему острой нехватки квалифицированных кадров в регионах. Централизация функций, повторяющихся во многих структурных подразделениях, также является хорошим резервом сокращения издержек. В ходе внедрения модели ОЦО у компании появляются дополнительные стимулы оптимизировать свои бизнес-процессы. Если компания концентрирует в общем центре бухгалтерскую службу, у нее появляется возможность параллельно решить задачу эффективного применения информационных технологий для автоматизации учёта.

в начало страницы

Основные вопросы, возникающие при внедрении ОЦО

1. Какие функции целесообразно предавать в ОЦО?

Типичные характеристики бизнес-процесса, который может быть передан в ОЦО: операции, единые по сути и одинаковые для различных структурных подразделений; функции, для выполнения которых необходимо произвести большое количество типовых действий; необходимость стандартизировать влияние на данный процесс по всей организации; недостаток ресурсов внутри организации для самостоятельного выполнения функции в нескольких бизнес-единицах.

Примерами таких процессов: управление финансами и бухгалтерский учет; управление платежами; управление персоналом; материально-техническое обеспечение; управление продажами, поддержка бизнеса информационными технологиями.

2. В компании какого профиля стоит создавать ОЦО?

Модель ОЦО прежде всего предназначена для компаний, в структуру которых входит несколько бизнес-единиц. Чем их больше, тем большие эффект масштаба и снижение затрат будут достигнуты при переходе к ОЦО.

3. Каковы конкретные преимущества при создании ОЦО?

Сокращение затрат на осуществление бизнес-процессов. Экономия за счет концентрации большого количества операций. Использование современных технологий (интегрированной информационной системы, электронного бизнеса, сквозного электронного документооборота). Повышение управляемости, более эффективный процесс принятия решений. Единая структура данных, стандартизация процессов в рамках компании. Легкость интеграции новых предприятий в существующую структуру компании. Низкие затраты времени и средств при переходе к новым технологиям и лучшей практике.

Если новая система предназначена для ОЦО, а у предприятий на местах остается лишь функция ввода информации, то внедрение и дальнейшая поддержка такого решения обойдется компании дешевле, чем внедрение полной системы на всех предприятиях.

в начало страницы

Особенности процесса организации ОЦО

Основные влияющие факторы при разработке модели ОЦО применительно к конкретной компании:

- распределение обязанностей (бизнес-процессов) между ОЦО и предприятиями;

- организационно-функциональная структура ОЦО;

- выбранная ИТ-платформа и информационная инфраструктура;

- уровень развития персонала и корпоративной культуры;

- территориально-географическая структура организации.

С учетом специфики деятельности компании определяются практически все параметры будущего ОЦО (организационно-правовая форма, местоположение, программное обеспечение и т. д.). К числу несомненных преимуществ модели ОЦО следует отнести то, что работа по развитию центра и передаче ему новых функций может идти постепенно. У компании всегда существует возможность выбрать приемлемый сценарий своего дальнейшего развития в зависимости от оперативных текущих приоритетов управления и долгосрочной стратегии развития.

в начало страницы

Технико-экономическое обоснование создания ОЦО.

Совершенно очевидно, что, как для любого планируемого системного изменения организации бизнеса, внедрению модели ОЦО в компании должны предшествовать детальные оценка и анализ потенциальной экономической эффективности подобных преобразований. То есть, в том или ином виде должно быть выполнено (и выполняется на практике всегда, даже если не оформляется особым образом) технико-экономическое обоснование применения модели ОЦО.

В процессе анализа эффективности и технико-экономического обоснования целесообразности построения ОЦО:

- детально формулируются бизнес-цели создания ОЦО,

- фиксируются основные ожидания от создания ОЦО,

- анализируется оптимальность функциональной организации и текущая стоимость функционирования (затраты) подразделений, рассматриваемых в качестве будущих элементов ОЦО,

- формулируется и утверждается перечень конкретных функций, которые могут быть переданы в ОЦО,

- фиксируется перечень услуг, которые ОЦО призван оказывать подразделениям компании в случае его создания,

- проектируется плановая организационная структура (штатное расписание) ОЦО,

- составляется план мероприятий, необходимых для построения и «запуска» ОЦО, анализируется их стоимость, включая необходимые капитальные вложения,

- формулируются и анализируются принципы будущего финансирования услуг, оказываемых ОЦО,

- измеряется потенциальная стоимость функционирования (затраты) спроектированной организационно-функциональной структуры ОЦО,

- выполняется сравнение стоимостей функционирования структур «до» и «после» создания ОЦО.

в начало страницы

Документооборот ОЦО

Как и для любой организационной структуры, тем более, ориентированной на повышение экономической эффективности и/или прибыльности, для общего центра обслуживания важнейшим системообразующим фактором является качество организации внутреннего (между подразделениями ОЦО) и «внешнего» (между ОЦО и обслуживаемыми им бизнес-единицами) документооборота.

Поэтому неотъемлемым элементом «типового» плана мероприятий, необходимых для построения и «запуска» ОЦО в корпорации, является разработка руководящих документов:

- порядка и графика внутреннего документооборота ОЦО,

- общих принципов взаимодействия, а также порядка и графика документооборота между ОЦО и обслуживаемыми бизнес-единицами,

- порядка и графика перехода от существующих (до «запуска» ОЦО) правил документооборота по выделяемым в ОЦО функциям к новым, запланированным к реализации в модели ОЦО.

При этом все упомянутые выше документы разрабатываются, исходя из предпосылок максимально возможной централизации целевого перечня функций внутри организационно-функциональной структуры ОЦО.

в начало страницы

Ключевые показатели эффективности (KPI) ОЦО

Учитывая тот факт, что по сути своей операционной деятельности ОЦО является полноценной бизнес-единицей, призванной через эффективность собственной организации повысить эффективность бизнеса в целом, результаты деятельности ОЦО и их динамику во времени целесообразно оценивать по традиционной методике расчета ключевых показателей эффективности деятельности (КПЭ, Key Performance Indicators — KPI).

При этом, исходя из того факта, что принципы финансирования ОЦО базируются на объеме и качестве оказывамых им бизнес-подразделениям корпорации операционных услуг, основные КПЭ ОЦО реализуют функцию контроля и повышения экономической («рентабельности») эффективности соответствующих типов операций, как-то: сканирование первичных документов, ввод первичных документов в базу данных информационной системы, отработка документов в учёте и т.д.

Такая «пооперационная» эффективность ОЦО, в основном, определяется трудовыми и временнЫми затратами сотрудников на исполнение типовых операций. К этим объективным факторам и привязывается, в общем, случае, система КПЭ деятельности ОЦО.

Фактически, «пооперационный» анализ эффективности ОЦО позволяет измерить, спрогнозировать и управлять эффективностью деятельности, а также связать системы мотивации и стимулирования персонала ОЦО с синергетическим эффектом функционирования всей организационной структуры в целом.

в начало страницы

Учёт и нормирование операций ОЦО

Привязка целевых показателей эффективности ОЦО как организационно-функциональной структуры к организации работы непосредственных исполнителей (сотрудников ОЦО) на рабочих местах достигается через анализ и нормирование временнЫх показателей исполнения типовых операций для каждой организационно-функциональной единицы (исполнителя), а также последующий контроль выполнения заданных норм.

Для выстраивания такой системы контроля и управления осуществляются:

- выбор методики оценки времени выполнения функций,

- оценка фактического времени выполнения функций, планируемых к переводу в ОЦО, с помощью выбранной методики,

- определение показателей эффективности (ПЭ) выполнения функций на рабочих местах и описание алгоритмов вычисления этих показателей,

- разработка системы «привязки» системы вознаграждения исполнителей на местах к системе КПЭ.

Таким образом, тщательность и завершенность проработки работающих связей между показателями эффективности ОЦО и системой мотивации и стимулирования персонала ОЦО является ключевым фактором успешности внедрения модели ОЦО в корпорации.

в начало страницы

Анализ и снижение трудоёмкости учётных процессов ОЦО

Одной из наиболее весомых составляющих, определяющих себестоимость услуг, оказываемых Общим Центром Обслуживания своим «клиентам», является трудоёмкость учётных процессов (процедур, операций), выполняемых специалистами ОЦО в интересах предприятий/подразделений, обслуживаемых ОЦО. Попыткам реально оценить и минимизировать эту существенную составляющую себестоимости услуг ОЦО в настоящее время посвящены усилия руководителей многих Общих Центров Обслуживания.

Подход компании Pba Consult к решению задачи достоверной оценки трудоёмкости учётных операций, выполняемых специалистами ОЦО, в отличие от традиционных методов, позволяет:

- вовлечь в процесс сбора статистических данных о трудоёмкости процесса максимальное количество сотрудников ОЦО, обеспечив достаточную базу для качественного статистического анализа,

- провести исследование трудоёмкостей всей совокупности учётных процессов ОЦО в сжатые сроки, захватив при этом и периоды наибольшей активности сотрудников (так называемые «пиковые», например, моменты закрытия учётного периода или подготовки фискальной отчётности),

- организовать процесс регистрации первичных статистических данных максимально удобно для участников измерений и с помощью наиболее привычного им инструментария,

- организовать защиту и хранение собранных статистических данных таким образом, чтобы исключить «подгонку» фактических результатов под «желаемые».

Применяемые экспертами Pba Consult методика и автоматизированная технология сбора и оценки данных о трудоёмкости учётных процессов Общего Центра Обслуживания дают возможность:

- собрать значительный массив достоверных статистических данных, позволяющий делать действительно объективные выводы о реальной трудоёмкости учётных процессов ОЦО,

- выработать критерии, позволяющие исключить явно ошибочные результаты измерений и их влияние на итоговую статистику,

- выявить на базе собранной статистики группу учётных процессов со значительно завышенными нормативами их выполнения,

- обучить методике измерений и оперативно вовлечь в процесс десятки и сотни специалистов в ОЦО, собрать данные в короткие сроки, обеспечив высокую степень успешности выполнения своей функции по сбору данных каждым участником.

Собранные статистические данные о трудоёмкости учетных процессов могут в дальнейшем использоваться Руководством Общего Центра Обслуживания при расчёте соответствующих нормативов деятельности (KPI) ОЦО.

в начало страницы

Практическая проблематика процесса перехода компании на модель ОЦО

Не секрет, что проект перехода любой компании на схему работы в модели Общего Центра Обслуживания (причем не только в части финансовых процессов, но в части процессов управления персоналом, закупками и т.д.) сам по себе является масштабной и глубокой перестройкой сложившихся в компании внутренних процессов, влечёт за собой не только изменение функциональных ролей, но часто и физическое географическое перемещение сотрудников, в большинстве случаев порождая различные формы сопротивления устоявшейся организационно-функциональной структуры происходящим изменениям, и, таким образом, ставя перед проектом создания ОЦО значительное число различных по своей природе проблем.

Основными типовыми проблемами проектов создания ОЦО являются:

- сложность (а иногда и объективная невозможность) полноценного учёта всех интересов сотрудников подразделений (или предприятий) компании, преобразуемых в «клиентов» будущего ОЦО. Предельно рациональный подход, присущий всем проектам реформирования, преследующим цели снижения издержек и стоимости внутренних процессов организации, порождает у сотрудников реформируемых предприятий осознанные опасения, как непредсказуемости, так и возможности ухудшения их сложившегося организационно-функционального положения после перехода к новой модели управления процессами. К сожалению, наибольший эффект в решении такого рода проблем даёт жёсткость подхода к управлению изменениями и твёрдая приверженность результату проекта, как его наивысшему приоритету,

- различия в оценках оптимальности построения и уровня потенциальных рисков будущей организационно-функциональной и процессной моделей «связки» «ОЦО – клиенты ОЦО», приводящие к существенным задержкам процесса внедрения изменений из-за необходимости сложного и глубокого обсуждения и согласования деталей будущей модели в целях максимально возможного устранения имеющихся на этот счёт противоречий. Наиболее типичным примером подобных противоречий является «вечный» спор о «границе» между зонами функциональной ответственности ОЦО и «клиентов ОЦО» за участки отдельных учётных процессов, необходимости наличия (или отсутствия) и функциональности «фронт-офисов» на предприятиях, являющихся «клиентами ОЦО», формах и регламентах информационного обмена между ОЦО и «клиентами». Именно эти существенные детали взаимодействия в рамках целевой модели согласуются и фиксируются в SLA (Service Level Agreement, Соглашение о составе и условиях оказания услуг), юридически регулирующих будущее оперативное взаимодействие ОЦО и обслуживаемых им подразделений,

- объективная сложность определения и согласования сторонами SLA такого ключевого показателя ОЦО, как стоимость оказываемых им услуг. Не секрет, что объективная оценка себестоимости учётных процедур, выполняемых специалистами ОЦО для «клиентов», обычно затруднена в силу слабой заинтересованности каждого отдельного исполнителя в повышении собственной производительности труда и, как следствие, недостаточности или отсутствия у менеджмента оснований для внедрения более высоких целевых показателей эффективности в целях снижения издержек ОЦО. Объективная оценка трудоёмкости учётных процессов ОЦО становится возможной посредством проведения независимых изменений времен протекания отдельных учётных операций и последующего независимого анализа полученных данных с целью выявления и пересмотра завышенных без достаточных оснований операционных нормативов, лежащих в основе калькуляции общей нормативной трудоёмкости и её себестоимости,

- опыт подсказывает, что успешность перехода на процессную модель ОЦО во многом определяется готовностью и совершенством имеющихся в распоряжении компании информационных технологий полноценно поддерживать целевую модель. Таким образом, трудно переоценить важность наличия и максимально эффективного использования современных софтверных, аппаратных и коммуникационных инструментов и технологий в модели ОЦО. «Отставание» в этом вопросе от лучших рыночных мировых практик и подходов привносит в проект создания ОЦО большие проблемы, и не только связанные со сроками реализации проекта, но и объективно ограничивающие будущие целевые показатели эффективности вновь создаваемой бизнес-модели. Имеющиеся сегодня на рынке как «глобальные» (ERP-, docflow- платформы), так и «нишевые» («точечные», эффективно дополняющие «глобальные») решения уже содержат в себе лучшие международные практики процессного управления, грамотное использование которых позволяет получить максимальный эффект от такого сложного проекта изменений, которым является переход к модели ОЦО,

- наконец, значимой, объективной, и часто очень трудноразрешимой проблемой реализации проекта внедрения модели ОЦО является социальный аспект процесса реформирования. Не секрет, что переход к новой целевой организационно-функциональной и процессной структуре часто требует от сотрудников реформируемых предприятий и подразделений не только кардинального изменения их привычных функциональных ролей, но и, случается, необходимости их физического перемещения с привычного рабочего места, причем иногда не просто в другое производственное помещение, а и в другой регион. В большинстве случаев не все специалисты корпорации, деятельность которых затрагивает подобный масштабный процесс реформирования, соглашаются на подобные серьезные изменения в собственной жизни, поэтому именно мастерство менеджмента проекта внедрения ОЦО должно помочь компании не только сохранить всех ценных и квалифицированных специалистов, но и организовать их совместную работу в новой «модели будущего» наиболее рациональным и эффективным способом.

Профессиональные услуги Pba Consult для ОЦО

Практический опыт выполнения Pba Consult работ в нескольких проектах создания и развития успешных ОЦО российских компаний позволяет нашим квалифицированным экспертам оказывать профессиональные услуги в этой области.

Общий центр обслуживания — это модель организации бизнеса, при которой определенные сервисные функции (чаще наиболее стандартизованные) в рамках холдинга передаются в единый центр — специализированное подразделение или специально созданное предприятие. Делается это для того, чтобы предприятия могли сосредоточить свои ресурсы на решении целевых производственных задач. Чаще всего передаются такие вспомогательные функции, как бухгалтерский и налоговой учет, делопроизводство, кадровый учет, ИТ, логистика, закупки. Такая концепция очень напоминает аутсорсинг, однако разница заключается в том, что общий центр обслуживания полностью контролируется управляющей компанией — это так называемый «внутренний аутсорсинг» или «инсорсинг».

Традиционно подразделение, например, бухгалтерия, находится в структуре каждого предприятия и возглавляется главным бухгалтером. Сотрудники разрозненных внутренних бухгалтерий разных бизнес-единиц, по сути, выполняют одинаковые функции в разных юридических лицах одного холдинга.

Внутренние недостатки такой модели:

-

Разрозненность по региональным площадкам, отсутствие единой вертикали администрирования, методологии, концепции дальнейшего развития

-

Наличие противоречий в методологическом подходе, а также при проведении операций между юридическими лицами в силу их полной самостоятельности. Это приводит к невозможности внедрения общих корпоративных принципов учета

При создании ОЦО повышается прозрачность и качество учета, растет эффективность работы подразделений, унифицируются сервисные принципы работы с заказчиком. Кроме того, снижается вероятность искажения данных, повышается их достоверность, улучшается система внутренних контролей.

Допустим, компания принимает решение передать сервисные функции по налоговому и бухгалтерскому учету в отдельное юридическое лицо. Создается Общий центр обслуживания с вынесением бэк-офиса, единого транзакционного центра, в регионы. На местах принято решение оставить фронт-офисы, которые будут выполнять функции «единого окна» и точки ввода. Их специалисты принимают бумажные документы от сотрудников предприятий и контрагентов, переводят их в электронный вид и направляют на дальнейшую обработку в региональные транзакционные центры. Кроме того, фронт-офисы обрабатывают запросы от внутренних пользователей на выдачу необходимых комплектов документов. Бухгалтерия принимает поступившие документы к учету и осуществляет их обработку в учетной системе. Таким образом, оптимизированы процессы учета и увеличена эффективность работы профильных специалистов.

Преимущества:

-

Обработка документов выводится в отдельное подразделение

-

Обработка документов ведется централизованно; процессы ввода документов унифицированы

-

Учетные операции проходят быстрее благодаря использованию скан-копий

-

Создается единый электронный архив, интегрированный с учетными системами

Сделать запрос

Общий центр обслуживания (ОЦО) — это организационная модель, которая позволяет компании (группе компаний) сосредоточить часть вспомогательных бизнес-процессов в отдельном специализированном центре и обеспечить эффективное ведение ключевых бизнес-процессов.

Создавая ОЦО, компания выбирает передовой опыт международных корпораций для снижения затрат на рутинные издержки, обеспечивая:

- повышение прозрачности и управляемости;

- детальное распределение ролей и ответственности;

- единый источник данных и отчетности («одно окно» для коммуникаций);

- повышение производительности труда сотрудников;

- сокращение операционных затрат и повышение эффективности бизнеса.

Опыт российских компаний, успешно внедривших ОЦО, подтверждает эту практику. Многие компании, осуществившие эффективный переход на ОЦО, предоставляют услуги не только внутренним, но и внешним клиентам.

Эксперты БДО Юникон готовы оказать услуги по всему спектру вопросов создания ОЦО. В нашем портфолио — успешные кейсы организации ОЦО для российских компаний под ключ и решения отдельных задач перехода на ОЦО:

- разработка целевой модели ОЦО для группы компаний в сфере ЖКХ;

- создание ОЦО (централизованной бухгалтерии) для электросетевой компании;

- разработка детального дизайна и сопровождение создания ОЦО для европейского производителя линз и оптического оборудования;

- доработка детального дизайна ОЦО для группы компаний легкой промышленности;

- разработка концепции ОЦО с дизайном целевых процессов для крупного машиностроительного концерна;

- и ряд других проектов.

Для того чтобы получить подробную консультацию и уточнить стоимость услуги создания ОЦО, направьте нам запрос.