УДК 336

Р. Р. Юняева, И. В. Клеманова

ОЦЕНКА КРЕДИТОСПОСОБНОСТИ АГРАРНОГО ФОРМИРОВАНИЯ НА ОСНОВЕ АНАЛИЗА ДЕНЕЖНЫХ ПОТОКОВ (CASH-FLOW)

Аннотация. Актуальность и цели. В условиях конкуренции и нестабильной внешней среды необходимо оперативно реагировать на отклонения от нормальной деятельности предприятия. Управление денежными потоками является тем инструментом, при помощи которого можно достичь желаемого результата деятельности предприятия — получение прибыли. В данной статье отражены основные методы анализа денежных потоков в аграрном формировании на примере конкретного предприятия Пензенской области — ЗАО «Петровский хлеб». Такой анализ позволит кредиторам и собственникам осуществить оценку эффективности и дальнейшей перспективы деятельности сельхозтоваропроизводителя. Цель работы — проанализировать денежные потоки, формирующиеся у сельхозтоваропроизводителей в процессе хозяйственной деятельности и дать оценку их текущего положения и перспектив развития. Материалы и методы. Реализация исследовательских задач была достигнута на основе анализа бухгалтерской финансовой отчетности сельскохозяйственного предприятия Пензенской области и учебно-методических материалов таких авторов, как Дж. К. Ван Хорн, Н. В. Бондарчук, А. Н. Гуржиев. Методологический потенциал включает в себя анализ денежных потоков прямым и косвенным методом с использованием ряда показателей для осуществления мониторинга сформированных денежных потоков на предприятии. Данные методы позволяют судить о ликвидности предприятия, показать основные источники притока и направления оттока денежных средств, дают возможность делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам, установить соответствие между финансовым результатом и собственными оборотными средствами, определить потенциал формирования предприятием основного внутреннего источника финансирования своего развития — чистого денежного потока по операционной и инвестиционной деятельности. Результаты. Исследованы денежные потоки предприятия, проанализированы эффективность использования денежных средств на предприятии и его финансовая устойчивость, выявлена сущность прямого и косвенного метода анализа денежных потоков применимо к сельскому хозяйству, проведен мониторинг денежных потоков с использованием ряда показателей, даны рекомендации руководству предприятия для получения наиболее эффективных результатов. Выводы. Изучение денежных потоков позволяет кредиторам, инвесторам и собственникам дать реальную оценку способности компании отвечать по своим обязательствам и при этом рассчитывать на получение положительного финансового результата. Особенно остро это необходимо компаниям, работающим в сельском хозяйстве. Под влиянием сезонного фактора аграрные формирования получают доход неравномерно в течение отчетного периода, тем самым формируется потребность в заемных средствах. Ключевые слова: денежный поток, отчет о движении денежных средств, мониторинг и анализ эффективности денежных потоков.

R. R. Yunyaeva, I. V. Klemanova

AGRICULTURAL PRODUCERS’ CREDITWORTHINESS ASSESSMENT ON THE BASIS OF THE CASH FLOW ANALYSIS

Key words: cash flow, cash flow statement, monitoring and analyzing the cash flow adequacy.

Большинство предприятий аграрного сектора в силу специфики сельскохозяйственного производства регулярно привлекают кредитные ресурсы как для формирования оборотного капитала, так и для осуществления инвестиций в основной капитал. Для оценки возможности покрыть образующиеся при этом обязательства перед кредиторами необходимо постоянно анализировать хозяйственную деятельность, которая неразрывно связана с движением денежных средств. Именно с движения денежных средств начинается и им заканчивается производственно-коммерческий цикл любого аграрного формирования. Каждая хозяйственная операция вызывает либо поступление, либо расходование денежных средств. Денежные средства обслуживают практически все аспекты операционной, инвестиционной и финансовой деятельности. Непрерывный процесс движения денежных средств во времени представляет собой денежный поток, который образно сравнивают с системой «финансового кровообращения», обеспечивающей жизнеспособность организации. Во многом это объясняет то, что современные финансы построены на концепции денежных потоков, поэтому одно из направлений управления финансами предприятия — это эффективное управление его потоками денежных средств.

Оценка денежных потоков раскрывает реальную способность компаний погасить кредиты и при этом рассчитывать на получение положительного финансового результата. Например, если операционный денежный поток больше нуля, то компания платежеспособна по обязательствам, следовательно, можно не беспокоиться об «одобрении» или «неодобрении» запроса на кредит со стороны кредитных организаций. Данное обстоятельство приобретает огромное значение именно в сельскохозяйственной отрасли, так как в силу сезонности производства аграрные формирования наиболее остро нуж-

даются в заемных средствах. Для анализа и оценки существующего у сельскохозяйственного производителя денеженого потока необходимо сформировать алгоритм анализа денежных средств (рис. 1).

Сбор данных, необходимых для анализа

Отчетность

Выбор метода анализа денежных потоков

прямой метод

— позволяет судить о ликвидности предприятия, поскольку он детально раскрывает движение денежных средств на его счетах, что дает возможность делать оперативные выводы относительно достаточности средств для уплаты по счетам текущих обязательств, а также осуществления инвестиционной деятельности.

Основан на анализе движения денежных средств по счетам предприятия:

— позволяет показать основные источники притока и направления оттока денежных средств;

— дает возможность делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам;

— устанавливает взаимосвязь между реализацией и денежной выручкой за отчетный период.

Недостатком этого метода является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения абсолютного размера денежных средств предприятия. Кроме того, данный метод требует больших затрат времени, чем другие методы оценки денежного потока, а полученная с его использованием отчетность менее полезна.

КОСВЕННЫЙ МЕТОД

— преобразование величины чистой прибыли в величину денежных средств. При этом исходят из того, что в деятельности каждого предприятия имеются отдельные, нередко значительные по величине виды расходов и доходов, которые уменьшают (увеличивают) прибыль предприятия, не затрагивая величину его денежных средств. В процессе анализа на сумму указанных расходов (доходов) производят корректировку величины чистой прибыли таким образом, чтобы статьи расходов, не связанные с оттоком средств, и статьи доходов, не сопровождающиеся их притоком, не влияли на величину чистой прибыли.

Преимуществом косвенного метода при использовании в оперативном управлении является то, что он позволяет установить соответствие между финансовым результатом и собственными оборотными средствами.

Использование косвенного метода позволяет определить потенциал формирования предприятием основного внутреннего источника финансирования своего развития -чистого денежного потока по операционной и инвестиционной деятельности.

МАТРИЧНЫЙ МЕТОД

— представляет собой прямоугольную таблицу, элементы которой отражают взаимосвязь объектов.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Матричный баланс — это производный формат от стандартной формы баланса фирмы. Алгоритм построения матричного баланса сводится к следующим шагам: 1) выбирается размер матрицы баланса; 2) по выбранному размеру матрицы производится преобразование стандартного баланса в агрегированный (промежуточный) баланс; 3) в координатах активов и пассивов строится матрица размером 10 х 10, в которую переносятся данные из агрегированного баланса; 4) под каждую статью актива подбирается источник финансирования; 5) далее строят «Разностный (динамический) матричный баланс». Он отражает изменение денежных средств за период; 6) строится «Баланс денежных поступлений и расходов предприятия». Аналитическая ценность матричного баланса несравненно выше по сравнению со стандартным балансом. В отличие от последнего, где отсутствует привязка источников финансирования к конкретным статьям активов, матричный баланс как раз и демонстрирует эту привязку. В этом его огромная аналитическая ценность.

Обработка исходных данных и анализ результатов

Рис. 1. Алгоритм анализа денежных потоков аграрного формирования

Анализ движения денежных потоков дает возможность сделать более обоснованные выводы о том, в каком объеме и из каких источников получены поступившие на предприятие денежные средства, каковы основные направления их использования; способно ли предприятие отвечать по своим текущим обязательствам; достаточно ли собственных средств предприятия для

осуществления инвестиционной деятельности; чем объясняются расхождения величины полученной прибыли и наличия денежных средств и др.1

Превышение положительных денежных потоков над отрицательными образует резерв денежной наличности, а превышение отрицательных денежных потоков над положительными приводит к дефициту денежных средств организации. В случае превышения положительных потоков над отрицательными сельхозтоваропроизводитель получает конкурентные преимущества, необходимые для текущего и перспективного развития. Наличие свободных денежных средств увеличивает его текущую платежеспособность. Именно на данный показатель в первую очередь обращают внимание кредиторы и инвесторы, особенно в такой рискованной для вложения денег отрасли, как сельское хозяйство. Оценить платежеспособность можно, используя анализ движения денежных средств, что существенно дополняет методику оценки платежеспособности и ликвидности и позволяет реально оценить финансово-экономическое состояние хозяйствующего субъекта .

От степени качества проведенного анализа зависит успешность всей деятельности предприятия. На практике при проведении анализа используется «Отчет о движении денежных средств», который содержитважную информацию как для руководства организации, так и для ее инвесторов и кредиторов. В качестве примера на основании бухгалтерской отчетности (форма № 4 «Отчет о движении денежных средств» и форма № 1 «Бухгалтерский баланс») ЗАО «Петровский хлеб» проанализированы денежные потоки по видам деятельности (текущей, инвестиционной, финансовой). В табл. 1 представлены показатели анализа структуры положительных и отрицательных денежных потоков по организации в целом (использован прямой метод).

Таблица 1

Движение денежных средств ЗАО «Петровский хлеб» по видам деятельности, тыс. руб.

Показатели 2G11 г. 2G1G г.

Посту- пило Исполь- зовано Чистый поток (+> -) Посту- пило Исполь- зовано Чистый поток (+> -)

Сальдо денежных средств на начало периода 4388 1905

Движение средств по текущей деятельности 211003 -181 920 29 083 179 990 -143 301 Зб б89

Движение средств по инвестиционной деятельности 778б -48 б22 -40 83б 2725 -30 783 -28 058

Движение средств по финансовой деятельности 97 8б0 -89 77б 8084 81 55б -87 704 -б148

Итого чистое изменение денежных средств 31б б49 -320 318 -Збб9 2б4 271 -2б1 788 2483

Сальдо денежных средств на конец периода 719 4388

Сальдо (остаток) денежных средств на конец периода можно определить прибавлением к сальдо денежных средств на начало периода итога чистого изменения денежных средств.

За 2010 г. на предприятии чистый денежный поток возрос на 2483 тыс. руб., чего нельзя сказать о ситуации в 2011 г., когда произошло значительное сокращение денежных средств. Однако это не повлекло за собой отрицательного сальдо на конец 2011 г., когда удалось сохранить значение хоть и не на уровне предыдущего периода, но положительным (719 тыс. руб.).

Отсутствие средств от инвестирования покрывается чистыми денежными потоками от текущей деятельности, позволяющей осуществлять необходимые расходы по всем видам деятельности. При этом наличие положительного чистого потока по текущей деятельности наиболее важно для перспективной финансовой устойчивости и платежеспособности организации, так как этот вид деятельности является основным.

Таблица 2

Вертикальный анализ поступления и расходования денежных средств

Показатели 2G11 г. 2G1G г.

тыс. руб. уд. вес, % тыс. руб. уд. вес, %

Поступление денежных средств — всего 31б б49 100 2б4 271 100

в том числе:

выручка от продажи товаров, продукции, работ, услуг 193 897 б1,2 1б0 304 б0,7

выручка от продажи основных средств и иного имущества 7250 2,3 725 0,3

кредиты полученные 97 8б0 30,9 81 55б 30,9

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

дивиденды, проценты по финансовым вложениям 53б 0,2 2000 0,8

прочие поступления 17 10б 5,4 19 б8б 7,4

Расходование денежных средств -320 318 100,0 -2б1 788 100,0

в том числе:

на оплату приобретенных товаров, работ, услуг -111 370 34,8 -81 58б 31,2

на оплату труда -Зб 494 11,4 -31 370 12,0

отчисления в государственные внебюджетные фонды 0 0,0 -204 0,1

выплаты процентов по долговым обязательствам -10 991 3,4 -9007 3,4

на приобретение объектов основных средств -4б б4б 14,б -27 155 10,4

на финансовые вложения -1000 0,3 -3300 1,3

на оплату процентов и основной суммы по полученным кредитам, займам -8б 181 2б,9 -87 149 33,3

прочие выплаты, перечисленные и т.п. -27 бЗб 8,б -22 017 8,4

Изменение денежных средств -Збб9 0,0 2483 0,0

В табл. 2 определен удельный вес каждой статьи поступления и расходования средств отношением величины по соответствующей статье к сумме всех поступлений денежных средств. Основная часть поступлений ЗАО «Петровский хлеб» во всех анализируемых периодах — это выручка от продаж продукции (~ 60 %). Кредиты составляют около 30 % от всего положительного денежного потока.

Чистый денежный поток (превышение поступлений над расходованием) в 2010 г. составил 2483 тыс. руб., а в 2011 г. сложилась иная ситуация: чистый денежный отток имел отрицательное значение (-3669 тыс. руб.). Результаты 2010 г. показали, что организация способна генерировать положительные потоки, достаточные для покрытия необходимых расходов. Она способна создавать денежные резервы (чистый денежный поток).

По данным таблицы видно, что сумма положительного денежного потока по годам растет с 264 271 тыс. руб. в 2010 г. до 316 649 тыс. руб. в 2011 г., т.е. увеличивается в 1,2 раза.

Практически такими же темпами происходит рост суммы отрицательного денежного потока, который в 2010 г. составил 261 788 тыс. руб., что в 1,2 раза меньше, чем в 2011 г. Основную долю в структуре отрицательного денежного потока занимают средства, направленные на приобретение товаров, работ и услуг, и средства, направленные на уплату процентов по кредитам, — в среднем 30 %.

Произведенные расчеты в табл. 1 и 2 показывают, что в 2010 г. результатом от основной деятельности являлся приток, а в 2011 г. — отток денежных средств, т.е. наблюдается уменьшение объемов чистого денежного потока. Это говорит о том, что на предприятии нестабильные значения показателя чистого денежного потока.

Далее рассчитан чистый денежный поток косвенным методом (рис. 2). Косвенный метод более предпочтителен с аналитической точки зрения, так как позволяет объяснить причины расхождений между финансовыми результатами и свободными остатками денежной наличности. Расчет осуществляется путем соответствующей корректировки чистой прибыли на сумму изменений в запасах, дебиторской задолженности, кредиторской задолженности, краткосрочных финансовых вложений и других статей актива, относящихся к текущей деятельности .

Расчеты показали, что чистый денежный поток предприятие получило за все два года. Таким образом, косвенный метод наглядно показывает различие между чистым финансовым результатом и чистым денежным потоком.

Преимущество косвенного метода определения чистого денежного потока состоит в том, что позволяет выявить динамику всех факторов, формирующих величину чистого денежного потока, а достоинством прямого метода является то, что он позволяет получить более точную информацию об объеме и составе денежных потоков предприятия. Поэтому целесообразно использовать оба метода.

Управление денежными потоками требует постоянного мониторинга (системы слежения) равномерности и синхронности формирования положительного и отрицательного денежных потоков в разрезе отдельных интервалов времени. Для этого применяется ряд показателей: среднеквадратическое отклонение, коэффициент вариации и коэффициент корреляции (табл. 3). Нельзя забывать и об эффективности денежных потоков предприятия — об

этом в себе несут информацию коэффициенты ликвидности и эффективности денежного потока. Данные табл. 3 позволяют судить о достаточно стабильной деятельности предприятия, но с наметившейся отрицательной динамикой — рост в 2011 г. дефицита денежных средств и уменьшение остатков денежных активов. Для недопущения развития организации по отрицательному сценарию развития необходимо оптимизировать денежные потоки.

Рис. 2. Расчет чистого денежного потока ЗАО «Петровский хлеб» по видам деятельности:

ЧДПо — чистый денежный поток оперативной деятельности; ЧП — чистая прибыль; А — активы; КФВ — краткосрочные финансовые вложения; ДЗ — дебиторская задолженность; З — займы; КЗ — кредиторская задолженность; ЧДПи — чистый денежный поток инвестиционной деятельности; ОС — основные средства; НМА — нематериальные активы; НКВ — незавершенные капитальные вложения; ДФВ — долгосрочные финансовые вложения; ПрВА — прочие внеоборотные активы; ЧДПф — чистый денежный поток финансовой деятельности; СК — собственный капитал; ДКиЗ — долгосрочные кредиты и займы; ККиЗ — краткосрочные

кредиты и займы

В итоге можно сказать, что на анализируемом предприятии необходимо принять меры для увеличения суммы чистого денежного потока, так как наметилась тенденция к сокращению остатков денежных активов, тем самым снижается платежеспособность организации.

Для получения наиболее эффективных результатов собственникам предприятия можно рекомендовать:

— оценивать краткосрочные потребности в наличных денежных средствах;

— проводить более грамотное управление затратами и их оптимизацию с точки зрения более рационального распределения ресурсов предприятия в процессе производства;

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

178 University proceedings. Volga region

Таблица 3

Мониторинг денежных потоков ЗАО «Петровский хлеб»

Показатель Значение Формула Расчет Вывод

Положительный денежный поток Отрицательный денежный поток

Средне- квадратическое отклонение Показывает абсолютное отклонение индивидуальных значений от среднеарифметического уровня показателя Все значения положительного денежного потока отклоняются от среднего значения на 37 037 тыс. руб., а все значения отрицательного денежного потока отклоняются от среднего значения на 41 387 тыс. руб.

о ^ (316649- 264271)2 — 37037 ^ ^(320318 — 261788)2 _ = 41387

Коэффициент вариации Характеризует относительную меру отклонений отдельных значений от среднего уровня показателя. Совокупность считается однородной, если коэффициент вариации не превышает 33 % о о X Ю 1 \х II 37037 V — х 100 — 13 % 290460 У- 41387 X100 -14% 291053 Уровень вариации для положительного денежного потока равен 13 %, а для отрицательного — 14 %. Это небольшой размах отклонений значений динамического ряда от среднего уровня. Совокупность значений денежных потоков является однородной

Коэффициент корреляции Показывает степень синхронизации денежных потоков за анализируемый период II м -3 -1 170611350930 — 338157017520 yj (170105750642 — 168734023200) ■ (171136578068 — 169423697618) _ 1532842170 _ 1 1532842170 Рассчитанный коэффициент корреляции равен г = 1, на основании чего можно сделать вывод, что в ЗАО «Петровский хлеб» положительный и отрицательный денежные потоки хорошо сбалансированы во временном интервале, хотя в 2011 г. предприятие испытывало дефицит денежных средств

Коэффициент ликвидности денежного потока (ЛДП) Для обеспечения необходимой ликвидности денежного потока этот коэффициент должен иметь значение не ниже 1. Превышение 1 способствует росту остатков денежных средств на конец периода тг — ПДП/ Ллдп / ОДП Клдц20\ 1 = 316649 / 320318 = 0,98 #лдп2010 = 264271 / 261788 = 1,01 Произведенные расчеты показывают, что в ЗАО «Петровский хлеб» в 2011 г. наблюдалось уменьшение остатков денежных активов, что, в свою очередь, приводит к снижению платежеспособности предприятия

Коэффициент эффективности денежного потока (ЭДЩ Используется для оценки эффективности денежного потока. Рассчитывается как отношение чистого денежного потока (ЧДП) к отрицательному денежному потоку (ОДП) тг — ЧДП/ лэдп 1 ОДП А:ЭДп2011 = 3669 / 320318 = 0,01 ^эдп2010 = 2483 / 261788 = 0,01 Показатели эффективности денежного потока за два года деятельности ЗАО «Петровский хлеб» идентичны — на 1 руб. ОДП приходится 1 коп. ЧДП

Известия высших учебных заведений. Поволжский регион

— искать резервы экономического роста;

— перед принятием решения о необходимости привлечения кредитов оценивать и анализировать свои возможности рассчитаться по обязательствам.

Для кредиторов и инвесторов при вложении средств в ЗАО «Петровский хлеб» риск невозврата есть, но он минимален. При условии, что в последующей деятельности собственники предприятия разработают комплекс мероприятий, направленных на улучшение качества cash-flow аграрного формирования, инвесторы и кредиторы получат отдачу на вложенные средства. Хотя анализ денежных потоков — это не единственный способ проанализировать финансовую устойчивость компании, необходим всесторонний анализ всей деятельности предприятия.

Список литературы

2. Bondarchuk N. V. Auditorskie vedomosti . 2002, no. 3, pp. 56-61.

Юняева Римма Равиловна доктор экономических наук, профессор, кафедра банковского дела и денежнокредитных отношений, Пензенский государственный университет (Россия, г. Пенза, ул. Красная, 40)

E-mail: rimmarav@yandex.ru

Клеманова Ирина Валентиновна

аспирант, Пензенский государственный университет (Россия, г. Пенза, ул. Красная, 40)

E-mail: iriska_elis@mail.ru

Yunyaeva Rimma Ravilovna

Doctor of economical sciences, professor,

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

sub-department of banking and monetary

relations, Penza State University

(40 Krasnaya street, Penza, Russia)

С развитием рыночных отношений, возникновением предприятий различных форм собственности значительного внимания требует проблема правильного правового упорядочения финансово-кредитных отношений субъектов предпринимательской деятельности.

С развитием товарного производства кредит становится все более существенным аспектом хозяйствования, который способствует упрочнению финансово — хозяйственному функционированию предприятия, так как кредит является неотъемлемым условием производственных фондов и фондов обращения в условиях воспроизводства, даёт возможность беспрерывно реализовывать процесс обращения и как следствие влияет на производство и реализацию продукции.

Наиболее распространенными в мировой практике банков инструментом, направленным на снижение кредитного риска, является оценка кредитоспособности заёмщика. Потому изучение подходов и методов оценки кредитоспособности предприятия-заёмщика является достаточно острым вопросом .

Кредитоспособность клиента в мировой банковской практике считалась и до сих пор считается одним из основополагающих инструментов оценки при установлении разумности кредитных отношений. Внутренние качества, поле деятельности, величина инвестирования капитала недвижимое имущество, умение зарабатывать средства для погашения ссуды и иных обязательств, всё это связывается с возможностью возвращения долга .

Кредитоспособность предприятия-заёмщика складывается в результате его деятельности и представляет, как следует управлять источниками финансирования, как целесообразно сочетать использование собственных и заёмных средств, разумно строит взаимоотношения с партнерами, кредиторами, бюджетом. Именно поэтому кредитоспособность предприятия-заёмщика связывают с его конкурентоспособностью и его дальнейшим потенциалом.

Анализ кредитоспособности проводится как банками, так и предприятиями-заёмщиками, пытающиеся их получить. Проведение анализа банками разнообразных факторов, способствующих непогашению кредитов, или гарантирующих их своевременный возврат и является основанием анализа кредитоспособности предприятия-заёмщика.

В связи с зависимостью кредитоспособности предприятия-заёмщика от большинства факторов рыночных отношений необходимо осуществлять расчёт и оценку каждого из них. Большая часть исследуемых показателей кредитоспособности основывается на проведение исследования финансового состояния на основе финансовых отчётов за несколько предшествующих отчётных период.

Российские банки на основе зарубежного опыта банков стремятся разрабатывать собственные модели оценки кредитоспособности предприятия-заёмщика, пытаясь рассчитать все нюансы современного развития предпринимательской среды.

В экономической литературе приводится множество трактовок этого определения.

Рассмотрим различные подходы к определению кредитоспособности заёмщика со стороны как отечественных, так и зарубежных авторов (таблица).

Таблица

|

Автор определения |

Подходы авторов к определению понятия «кредитоспособность» |

|

Шеремет А.Д., Сайфуллин Р.С., Баканова М.И., Негашев Е.В. |

Под кредитоспособность предприятия-заёмщика понимается финансовое положение, при котором предприятие получая кредит и может своевременно и полном объёме рассчитываться по всем обязательствам. В основе понятия кредитоспособности лежит анализ финансовой отчётности. В связи, с чем понятие кредитоспособности заёмщика рассматривается как финансовая характеристика. Таким образом, они сравнивают понятие кредитоспособности предприятия-заёмщика с понятием платёжеспособность. |

|

Ачкасов А.И. |

Под кредитоспособность предприятия-заёмщика следует понимать возможность вовремя осуществлять все свои платежи при обеспечении обычного процесса производства за счёт присутствия собственных средств и в определённой форме мобилизовать в сжатые сроки объём денежных средств для выполнения своих обязательств. |

|

Кирсюк Г.М., Ляховский В.С. |

Вся сущность кредитоспособности представляется собой фактически сформировавшееся финансово-хозяйственный и правовой статус предприятия-заёмщика, в следствие чего банки принимают решения о целесообразности отношений. |

|

Э. Рид |

Под кредитоспособностью понимается система показателей, включающая такие инструменты как: ликвидность, оборачиваемость, привлечение средств, прибыльность. В целом концепция показателей даёт предсказать исполнение платежей, ликвидность, а также определять состояние фирмы в общей сложности (недостатком является отсутствие характеристики долгосрочной платежеспособности) |

|

Дж. Шим, Дж. Сигел, Б. Нидлз, Г. Андерсон, Д. Колдвел |

Определение кредитоспособности – заёмщика включает расчёт следующих показателей: коэффициенты, характеризующие ликвидность, прибыльность, долгосрочную платежеспособность, основанные на рыночных критериях (достоинством системы является наличие коэффициента долгосрочной платежеспособности, так как он позволяет рассчитать надежность платежей, а недостатком считается сложность расчётов некоторых коэффициентов) |

|

Чангли Д.Ф., Типенко Н.Г. |

Кредитоспособность предприятия-заёмщика определяется как финансовое состояние предприятия с помощью одного показателя как рейтинг в баллах, то есть установление класса кредитоспособности по сокращённому кругу характеристик (недостатком является анализ данных прошлых периодов) |

Эволюция понятия кредитоспособность происходит под влиянием той экономической среды, в которой работают субъекты, вступающие в кредитные отношения.

В настоящее время понятие кредитоспособность предприятия-заёмщика следует рассматривать с новой стороны, отличающейся от традиционного толкования. Новым аспектом оценки кредитоспособности будет представление её в качестве инструмента управления кредитным риском.

Так как кредитный риск является значимым в определении роли в объёме и доходности активных операций банка, мы считаем, что кредитный риск – это вероятность потери финансового актива вследствие невыполнения предприятием-заёмщиком своих обязательств.

По нашему мнению, нельзя вести речь только об одном каком-то точном определении кредитоспособности предприятия-заёмщика, так как оно должно содержать в себе разнообразные аспекты, в достаточном объёме влияющие на финансовую устойчивость предприятия-заёмщика.

Подводя итог, по нашему мнению, под кредитоспособностью предприятия-заёмщика необходимо представлять такое финансово-экономическое положение, которое гарантирует уверенность в высокоэффективном использовании заёмного капитала, способности и готовности предприятия-заёмщика в срок и в достаточном объёме погашать свои обязательства.

Целью оценки кредитоспособности является предупреждение или максимальное уменьшение кредитного риска, связанного с кредитованием клиента банка.

Поэтому, мы можем проследить взаимосвязь между кредитоспособностью и кредитным риском. Осуществлять кредитные операции с наименьшим кредитным риском можно лишь при высокой кредитоспособности предприятия-заёмщика.

Кредитоспособность даёт возможность оценить, насколько благополучно все эти процессы идут на предприятии. Характеристики кредитоспособности отображают наличие, размещение и использование денежных ресурсов фирмы. В конечном результате, кредитоспособность в значительной степени устанавливает конкурентоспособность предприятия-заёмщика, его потенциал в совместной деятельности, рассматривает, в каком объёме представлены финансовые интересы предприятия-заёмщика и партнёров по экономическим отношениям.

Чем более конкурентоспособный, широкий и стабильный рынок, тем более значимое роль приобретает понятие кредитоспособность предприятия – заёмщика. Потому многообразие определения кредитоспособности предприятия экономистами существенно различалось и будет различаться.

Определение оценки кредитоспособности является экономическим инструментом, позволяющим предотвратить или снизить кредитный риск банка при принятии решения о выдаче кредита.

Под кредитоспособностью следует понимать такое финансово-хозяйственное состояние компании, которое дает уверенность в результативном использовании заемных средств, способность и готовность предприятия-заемщика вернуть кредит в соответствии с условиями договора.

Анализ кредитоспособности организации проводится кредитной организацией в несколько этапов:

1. Сбор информации о финансовом состоянии потенциального клиента, деловой репутации организации, ее положении на товарном и финансовом рынке; дееспособности заемщика (особое внимание уделяется способности организации получать доход, владеть активами, состоянию экономической конъюнктуры).

2. Расчет ключевых показателей финансового состояния (платежеспособности, ликвидности, финансовой устойчивости, рентабельности) и определение классности заемщика по финансовым показателям.

3. Оценка кредитной истории и обеспечения кредита (залоговая база и поручительство).

В соответствии с требованиями заемщик представляет менеджеру банка документы, содержащие информацию о статусе заемщика и отражающие его экономическое и финансовое положение (текущее и на предстоящий период), как правило, это:

- заявка на получение кредита;

- бухгалтерская (финансовая) отчетность за последний отчетный период;

- технико-экономическое обоснование потребности в кредите;

- прогноз прибылей и убытков;

- прогноз движения денежных средств.

Выделяют несколько методик оценки кредитоспособности организации, унифицированного подхода нет. Банки за основу берут общую методику оценки кредитоспособности заемщика, в которую дополнительно включают интересующие тот или иной банк финансово-экономические показатели (Положение Банка России от 26.03.2004 №254-П). Поэтому в разных коммерческих банках набор критериев оценки кредитоспособности неодинаков.

Методика анализа кредитоспособности организации должна учитывать характер кредитования: краткосрочный (до 12 месяцев) или долгосрочный (свыше 12 месяцев). Особенностью оценки краткосрочной кредитоспособности является то, что основными оценочными критериями являются коэффициенты ликвидности. При установлении долгосрочной кредитоспособности оценивается перспективное положение компании и возможность генерации денежных потоков в будущем.

Приведем наиболее востребованную в последние годы методику оценки кредитоспособности заемщика (таблица №1). Границы классов организаций указаны согласно критериям оценки финансового состояния.

Таблица 1. Рейтинговая оценка кредитоспособности заемщиков

| Показатель | Условие снижения критерия | 1-й класс | 2-й класс | 3-й класс | 4-й класс | 5-й класс |

|---|---|---|---|---|---|---|

| Коэффициент абсолютной ликвидности | За каждые 0,01 пункта снижения снимается по 0,3 балла | 0,70 и более присваиваем 14 баллов | 0,69 — 0,50 присваиваем от 13,8 до 10 баллов | 0,49 — 0,30 присваиваем от 9,8 до 6 баллов | 0,29 — 0,10 присваиваем от 5,8 до 2 баллов | менее 0,10 присваиваем от 1,8 до 0 баллов |

| Коэффициент критической оценки | За каждые 0,01 пункта снижения снимается по 0,2 балла | 1 и более присваиваем 11 баллов | 0,99 — 0,80 присваиваем от 10,8 до 7 баллов | 0,79 — 0,70 присваиваем от 6,8 до 5 баллов | 0,69 — 0,60 присваиваем от 4,8 до 3 баллов | 0,59 и менее присваиваем от 2,8 до 0 баллов |

| Коэффициент текущей ликвидности | За каждые 0,01 пункта снижения снимается по 0,3 балла | 2 и более присваиваем 20 баллов, а от 1,7 до 2,0 — 19 баллов | 1,69 — 1,50 присваиваем от 18,7 до 13 баллов | 1,49 — 1,30 присваиваем от 12,7 до 7 баллов | 1,29 — 1,00 присваиваем от 6,7 до 1 балла | 0,99 и менее присваиваем от 0,7 до 0 баллов |

| Доля оборотных средств в активах | За каждые 0,01 пункта снижения снимается по 0,3 балла | 0,50 и более присваиваем 100,69 — 0,50 присваиваем от 13,8 до 10 баллов | 0,49 — 0,40 присваиваем от 9 до 7 баллов | 0,39 — 0,30 присваиваем от 6,5 до 4 баллов | 0,29 — 1 присваиваем от 6,7 до 1 балла | 0,99 и менее присваиваем от 0,7 до 0 баллов |

| Коэффициент обеспеченности собственными средствами | За каждые 0,01 пункта снижения снимается по 0,3 балла | 0,5 и более присваиваем 12,5 баллов | 0,49 — 0,40 присваиваем от 12,2 до 9,5 балла | 0,39 — 0,20 присваиваем от 9,2 до 3,5 балла | 0,19 — 0,10 присваиваем от 3,2 до 0,5 балла | менее 0,10 присваиваем 0,2 балла |

| Коэффициент капитализации | За каждые 0,01 пункта повышения снимается по 0,3 балла | 0,7 — 1,0 присваиваем от 17,5 до 17,1 балла | 1,01 — 1,22 присваиваем от 17,0 до 10,7 балла | 1,23 — 1,44 присваиваем от 10,4 до 4,1 балла | 1,45 — 1,56 присваиваем от 3,8 до 0,5 балла | 1,57 и более присваиваем от 0,2 до 0 баллов |

| Коэффициент финансовой независимости | За каждые 0,01 пункта снижения снимается по 0,4 балла | 0,5 — 0,60 и более присваиваем от 9 до 10 баллов | 0,49 — 0,45 присваиваем от 8 до 6,4 балла | 0,44 — 0,40 присваиваем от 6 до 4,4 балла | 0,39 — 0,31 присваиваем от 4 до 0,8 балла | 0,30 и менее присваиваем от 0,4 до 0 баллов |

| Коэффициент финансовой устойчивости | За каждые 0,01 пункта снижения снимается по 1 баллу | 0,80 и более присваиваем 5 баллов | 0,79 — 0,70 присваиваем 4 балла | 0,69 — 0,6 присваиваем 3 балла | 0,59 — 0,51 присваиваем 2 балла | 0,49 и менее присваиваем от 1 до 0 баллов |

| Границы классов | — | 100 — 97,6 балла | 93,5 — 67,6 балла | 64,4 — 37 баллов | 33,8 — 10,8 балла | 7,6 — 0 баллов |

В зависимости от числа набранных баллов выделяются следующие 5 классов организаций:

1-й класс — организации с абсолютной финансовой устойчивостью и платежеспособностью, компании чье финансовое состояние позволяет быть уверенным кредиторам в своевременном выполнении принятых договорных обязательств. Это организации, имеющие рациональную структуру имущества и его источников, и, как правило, высокорентабельные;

2-й класс — организации с нормальным финансовым состоянием. Финансовые показатели таких компаний в целом находятся очень близко к оптимальным, но по отдельным коэффициентам допущено некоторое отставание. У этих предприятий, как правило, неоптимальное соотношение собственных и заемных источников финансирования в пользу заемного капитала.

Причем наблюдается опережающий прирост кредиторской задолженности по сравнению с приростом других заемных источников, а также по сравнению с приростом дебиторской задолженности. Это обычно рентабельные организации;

3-й класс — компании, финансовое состояние которых можно оценить как среднее. При анализе их финансовой отчетности обнаруживается слабость отдельных показателей и коэффициентов. У них либо платежеспособность находится на границе минимально допустимого уровня, а финансовая устойчивость нормальная, либо наоборот, – неустойчивое финансовое состояние из-за преобладания кредитных источников финансирования, но есть некоторая текущая платежеспособность. При взаимоотношениях с такими организациями вряд ли существует угроза потери средств, но выполнение обязательств в срок представляется сомнительным;

4-й класс — это организации с неустойчивым финансовым состоянием. При взаимоотношениях с ними имеется определенный финансовый риск. У них неудовлетворительная структура капитала, а платежеспособность находится на нижней границе допустимых значений. Прибыль у таких организаций, как правило, отсутствует вовсе или очень незначительная, достаточная только для обязательных платежей в бюджет;

5-й класс — организации с кризисным финансовым состоянием. Они неплатежеспособны и абсолютно неустойчивы с финансовой точки зрения. Эти организации убыточны.

С организациями каждого класса кредитоспособности банки по-разному строят свои кредитные отношения. Так, с предприятиями 1 и 2 класса кредитоспособности коммерческие банки могут открывать кредитную линию, кредитовать по контокоррентному счету, выдавать в разовом порядке ссуды без обеспечения с установлением во всех случаях более низкой процентной ставки, чем для всех остальных заемщиков.

Кредитование заемщиков третьего класса осуществляется банками в обычном порядке, то есть при наличии всех форм обеспечения обязательств (гарантий, залога, поручительств). Процентная ставка соответственно зависит от вида обеспечения.

Предоставление кредитов клиентам четвертого класса, а особенно пятого, связано для банка с серьезным риском. В большинстве случаев таким клиентам банки стараются кредитов не выдавать либо размер предоставляемой ссуды не должен превышать размера уставного капитала предприятия. Процентная ставка за кредит устанавливается на высоком уровне.

пошаговое руководство

Содержание

- Как на практике провести стратегический анализ клиентской базы

- Шаг первый: Индивидуальная работа экспертов по выбору стратегических характеристик клиентов

- Шаг второй: Работа в малых группах по выбору стратегических характеристик клиентов

- Шаг третий: Объединение результатов работы малых групп в общий список характеристик

- Шаг четвертый: Структурируем клиентскую базу по стратегическим характеристикам

- Шаг пятый: Коллективная разработка вариантов того, как можно развить спрос приоритетных клиентов и углубить их приверженность

- Новые записи:

Как на практике провести стратегический анализ клиентской базы

Стратегический анализ клиентской базы проводится в режиме групповой работы (такую работу смело можно назвать стратегической сессией). Для групповой работы соберите управленческую команду в составе коммерческого отдела, маркетингового отдела, отдела сервиса и гарантийного обслуживания (если такой тип бизнеса и такие отделы в компании есть) и во главе с собственником или директором компании. Не забудьте взять результаты ABC-анализа базы. Показателями продаж и категориями клиентов будут также использоваться в матрице стратегического анализа клиентов.

Процесс проведения Стратегического анализа клиентской базы использует элементы метода Консенсус ТОП-фасилитации и состоит из следующих шагов (см. Рисунок 2):

Рис.2 Процесс проведения стратегического анализа существующей клиентской базы

Рис.2 Процесс проведения стратегического анализа существующей клиентской базы

-

Шаг 1 Индивидуальная работа экспертов по выбору стратегических характеристик клиентов;

-

Шаг 2 Работа в малых группах по выбору стратегических характеристик клиентов;

-

Шаг 3 Объединение результатов работы малых групп в общий список характеристик;

-

Шаг 4 Определение структуры клиентской базы по стратегическим характеристикам;

-

Шаг 5 Коллективная разработка вариантов того, как можно развить спрос приоритетных клиентов и углубить их приверженность;

Результат процесса стратегического анализа клиентской базы дает компании структурированное понимание, какие группы клиентов являются для нее стратегически самыми ценными с точки зрения долгосрочной стратегической доходности, — кто приносит доходность компании не только сейчас, но и будет оставаться с компанией в будущем и приносить еще большую доходность в будущем. Компания получает целостную всестороннюю картину своих самых ценных клиентов, что дает возможность сфокусировано подходить к мероприятиям, обеспечивающим рост и развитие групп самых ценных клиентов.

Шаг первый: Индивидуальная работа экспертов по выбору стратегических характеристик клиентов

Каждый из участников на листке записывает 4-5 признаков, по которым, с его точки зрения, целесообразно отличать более приоритетных клиентов от менее приоритетных. Разумеется, все это делается в рамках сегментов клиентов и в применении к конкретной ассортиментной группе товаров. Основные наводящие вопросы для формирования признаков приведены выше в разделе «Что такое стратегический анализ клиентской базы?». Дополнительными наводящими вопросами могут быть следующие:

-

Могут ли они генерировать значительный доход в будущем?

-

Какова их стратегия развития и каковы их будущие планы на сотрудничество с компанией?

-

Есть ли на горизонте супер сделка с клиентами или сотрудничество достигло вершины и дальше может пойти на спад?

На весь шаг выделяется до 10 минут.

Шаг второй: Работа в малых группах по выбору стратегических характеристик клиентов

Участники объединяются в малые группы и обсуждают признаки, выбранные каждым из участников. Размер малых групп и количеств групп зависит от количества членов управленческой команду, участвующих в сессии. Если участников меньше 8, то создаются группы по 2 человека. Если участников больше 9 и более, то группы по 3-4 человека. Количество групп 3-5.

В завершении обсуждения каждая группа формирует свой общий перечень признаков и расставляет приоритеты всем признакам.

На весь шаг выделяется 10 -15 минут.

Шаг третий: Объединение результатов работы малых групп в общий список характеристик

Результаты работы всех групп выносятся на стену, доску или флипчарт. Каждая малая группа вывешивает (в случае стены) или выписываются (в случае доски или флипчарта) выбранные признаки в порядке приоритетов и объясняет остальным группам, что означают эти признаки, и почему группа установила признакам такую важность. Если в разных группах есть признаки со схожим наименованием, то сначала необходимо прояснить, какой смысл каждая группа вкладывала в признак — какие именно характеристики или особенности клиентов имеются в виду. Затем, если смысл признаков одинаков или близок, два признака разных групп объединяются в один признак.

В результате получаем общий согласованный группой список признаков, на который еще раз пристально смотрит вся группа: а не упустили ли еще что-то важное. Окончательно сформировав список стратегических характеристик клиентов, расставляем приоритеты этих характеристик и ранжируем список по убыванию значимости.

На весь шаг выделяется до 30 минут.

Шаг четвертый: Структурируем клиентскую базу по стратегическим характеристикам

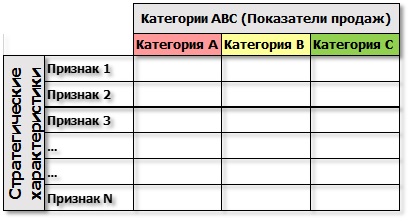

Составив ранжированный список признаков приоритетности проводим структуризацию клиентской базы, кто из них, по каким признакам попадает в самые приоритетные группы. Для структуризации можно использовать следующую таблицу, в которой по вертикали указываются категории ABC-анализа, а по горизонтали – стратегические признаки.

Таблица. Матрица стратегического анализа клиентской базы

Таблица. Матрица стратегического анализа клиентской базы

В клетки таблицы заносим наименования клиентов. В результате в каждой ячейке таблицы образуется группа клиентов с общими признаками. Каждой клиентской группе необходимо дать название.

В итоге, в левой верхней части таблицы получаем приоритетные группы клиенты – те, которые могут дать нам самый большой стратегический доход.

На весь шаг выделяется до 30 минут.

Шаг пятый: Коллективная разработка вариантов того, как можно развить спрос приоритетных клиентов и углубить их приверженность

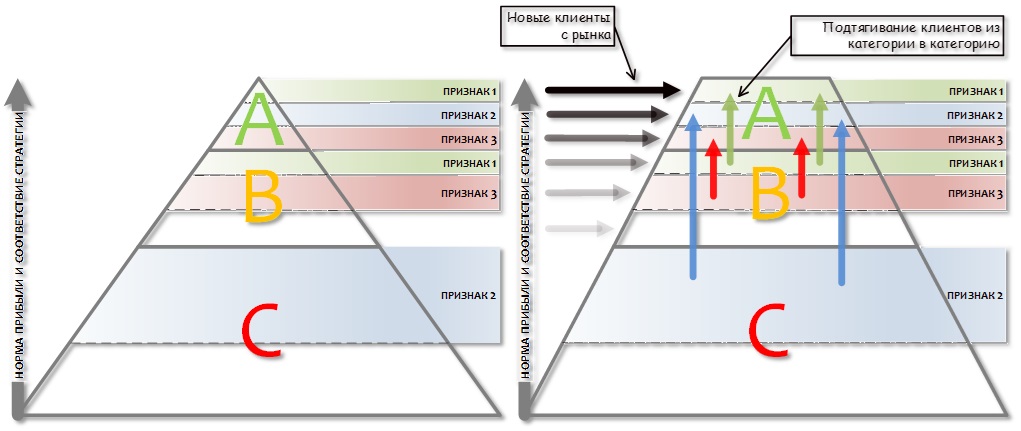

Структура клиентской базы компании графически выглядит следующим образом: это пирамида в верхушке которой находятся группы клиентов категории А сгруппированные по стратегическим признакам. В средней части – группы клиентов категории В, группированные по стратегическим признакам. И в нижней части группы клиентов категории С. Вверху пирамиды находятся самые ценные клиенты компании.

Стратегическая задача компании – увеличить количество самых ценных клиентов, постепенно переводя клиентов из категории в категорию вверх по пирамиде, а также наращивая это количество за счет привлечения аналогичных по стратегическим признакам клиентов с рынка.

Рис.3 Развитие и расширение клиентской базы

Рис.3 Развитие и расширение клиентской базы

Т.е., условно стратегическая задача состоит в том, чтобы из пирамиды получить трапецию, подтягивая клиентов снизу-вверх и с рынка. Для того, чтобы это сделать, компании необходимо разработать и реализовать ряд мероприятий по развитию спроса (продавать больше) и углублению спроса (продавать более разнообразный ассортимент товаров и услуг) существующих клиентов, и мероприятий по привлечению новых клиентов, стратегически похожих на самых ценных существующих. А для это нужно продумать, какое уникальное ценностное предложение компания может создать для своих самых ценных клиентов, чтобы удержать их, усилить их приверженность, и, как следствие, чтобы они создали компании долгосрочную стратегическую доходность.

На весь шаг выделяется до 30 минут.

Таким образом, в результате стратегического анализа клиентской базы компания выходит на структурированное понимание стратегической ценности клиентских групп в каждом клиентском сегменте, на понимание, как стратегически работать с существующей клиентской базой для ее развития и расширения.

Ирина Дмитриевна МамоноваЧлен-корреспондент Российской академии естественных наук, доктор экономических наук, профессор

© Элитариум — Центр дистанционного образования.

Кредитоспособность клиента коммерческого банка — способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам). В отличие от его платежеспособности она не фиксирует неплатежи за истекший период или на какую-то дату, а прогнозирует способность к погашению долга на ближайшую перспективу. Уровень кредитоспособности клиента определяет степень риска банка, связанного с выдачей ссуды конкретному заемщику.

Критерии кредитоспособности клиента

Мировая и отечественная банковская практика позволила выделить критерии оценки кредитного риска и кредитоспособности клиента:

- характер клиента;

- способность заимствовать средства;

- способность зарабатывать средства для погашения долга (финансовые возможности);

- капитал;

- обеспечение кредита;

- условия, в которых совершается кредитная операция;

- контроль (законодательная основа деятельности заемщика, соответствие характера кредита стандартам банка и органов надзора).

Под характером клиента понимается его репутация как юридического лица, степень ответственности за погашение долга, четкость его представления о цели кредита, соответствие этой цели кредитной политике банка.

Способность заимствовать средства означает наличие у клиента права подать заявку на кредит, подписать кредитный договор или вести переговоры, дееспособность заемщика — физического лица.

Способность зарабатывать средства для погашения долга в ходе текущей деятельности определяется ликвидностью баланса, прибыльностью деятельности заемщика, его денежными потоками.

Для такого критерия кредитоспособности клиента как капитал наиболее важны два аспекта оценки: достаточность капитала (анализируется на основе требований к минимальному уровню капитала и коэффициентов финансового левериджа); степень вложения собственного капитала в кредитуемую операцию (свидетельствует о распределении риска между банком и заемщиком).

Под обеспечением кредита понимается стоимость активов заемщика и конкретный вторичный источник погашения долга (залог, гарантия, поручительство, страхование), предусмотренный в кредитном договоре. Если соотношение стоимости активов и долговых обязательств имеет значение для погашения ссуды в банке в случае объявления заемщика банкротом, то качество конкретного вторичного источника гарантирует выполнение заемщиком его обязательств в срок при финансовых затруднениях.

Условия, в которых совершается кредитная операция (текущая или прогнозная экономическая ситуация в стране, регионе и отрасли, политические факторы), определяют степень внешнего риска банка.

Последний критерий — контроль, т. е. законодательная основа деятельности заемщика, соответствие характера кредита стандартам банка и органов надзора.

Способами оценки кредитоспособности клиента банка являются:

- оценка менеджмента;

- оценка финансовой устойчивости клиента;

- анализ денежного потока;

- сбор информации о клиенте;

- наблюдение за работой клиента путем выхода на место.

Специфика оценки кредитоспособности юридических и физических лиц, крупных, средних и мелких клиентов определяет комбинацию применяемых способов оценки.

Оценка кредитоспособности крупных и средних предприятий базируется на данных баланса, отчета о прибылях и убытках, кредитной заявке, информации об истории клиента и его менеджерах. В качестве методов оценки кредитоспособности используются система финансовых коэффициентов, анализ денежного потока, делового риска и менеджмента.

Финансовые коэффициенты оценки кредитоспособности клиентов коммерческого банка

Выбор финансовых коэффициентов определяется особенностями клиентуры банка, возможными причинами финансовых затруднений, кредитной политикой банка. Можно выделить пять групп коэффициентов:

- I — ликвидности;

II — эффективности, или оборачиваемости;

III — финансового левериджа;

IV — прибыльности;

V — обслуживания долга.

Коэффициент текущей ликвидности (КТЛ) показывает, способен ли заемщик рассчитаться по долговым обязательствам:

КТЛ = Текущие активы / Текущие пассивы.

Коэффициент текущей ликвидности предполагает сопоставление текущих активов, т. е. средств, которыми располагает клиент в различной форме (денежные средства, дебиторская задолженность нетто ближайших сроков погашения, стоимости запасов товарно-материальных ценностей и прочих активов), с текущими пассивами, т. е. обязательствами ближайших сроков погашения (ссуды, долг поставщикам, по векселям, бюджету, рабочим и служащим). Если долговые обязательства превышают средства клиента, последний является некредитоспособным.

Коэффициент быстрой (оперативной) ликвидности (КБЛ) рассчитывается следующим образом:

КБЛ = Ликвидные активы / Текущие пассивы.

Ликвидные активы — та часть текущих пассивов, которая быстро превращается в наличность, готовую для погашения долга. К ликвидным активам в мировой банковской практике относят денежные средства и дебиторскую задолженность, в российской практике — и часть быстро реализуемых запасов. С помощью коэффициента быстрой ликвидности прогнозируют способность заемщика быстро высвобождать из оборота денежные средства для погашения долга банка в срок.

Коэффициенты эффективности (оборачиваемости) дополняют коэффициенты ликвидности и позволяют сделать заключение более обоснованным. Если показатели ликвидности растут за счет увеличения дебиторской задолженности и стоимости запасов при одновременном замедлении их оборачиваемости, нельзя повышать класс кредитоспособности заемщика. Коэффициенты эффективности рассчитывают так.

Оборачиваемость запасов:

а) длительность оборота в днях:

Средние остатки запасов в периоде / Однодневная выручка от реализации;

б) количество оборотов в периоде:

Выручка от реализации за период / Средние остатки запасов в периоде.

Оборачиваемость дебиторской задолженности в днях:

Средние остатки задолженности в периоде / Однодневная выручка от реализации.

Оборачиваемость основного капитала (фиксированных активов):

Выручка от реализации / Средняя остаточная стоимость основных фондов в периоде.

Оборачиваемость активов:

Выручка от реализации / Средний размер активов в периоде.

Коэффициенты эффективности анализируются в динамике, а также сравниваются с коэффициентами конкурирующих предприятий и со среднеотраслевыми показателями.

Коэффициент финансового левериджа характеризует степень обеспеченности заемщика собственным капиталом. Варианты расчета этого коэффициента различны, но экономический смысл один: оценка размера собственного капитала и степени зависимости клиента от привлеченных ресурсов. При расчете данного коэффициента учитываются все долговые обязательства клиента банка, независимо от их сроков. Чем выше доля привлеченных средств (краткосрочных и долгосрочных), тем ниже класс кредитоспособности клиента. Окончательный вывод делают с учетом динамики коэффициентов прибыльности.

Коэффициенты прибыльности характеризуют эффективность использования всего капитала, включая его привлеченную часть. Их разновидностями являются следующие.

Коэффициенты нормы прибыли:

а) Валовая прибыль до уплаты процентов и налогов / Выручка от реализации или чистые продажи;

б) Чистая операционная прибыль (прибыль после уплаты процентов, но до уплаты налогов) / Выручка от реализации или чистые продажи;

в) Чистая прибыль после уплаты процентов и налогов / Выручка от реализации или чистые продажи.

Коэффициенты рентабельности:

а) Прибыль до уплаты процентов и налогов / Активы или собственный капитал;

б) Прибыль после уплаты процентов, но до уплаты налогов / Активы или собственный капитал;

в) Чистая прибыль (прибыль после уплаты процентов и налогов) / Активы или собственный капитал.

Сопоставление трех видов коэффициентов рентабельности показывает степень влияния процентов и налогов на рентабельность предприятия.

Коэффициенты нормы прибыли на акцию:

а) доход на акцию:

Дивиденды по простым акциям / Среднее количество простых акций;

б) дивидендный доход (%):

Годовой дивиденд на одну акцию х 100 / Средняя рыночная цена одной акции.

Если доля прибыли в выручке от реализации растет, увеличивается прибыльность активов или капитала, то можно не понижать рейтинг клиента даже при ухудшении коэффициента финансового левериджа.

Коэффициенты обслуживания долга (рыночные коэффициенты) показывают, какая часть прибыли поглощается процентными и фиксированными платежами. Общая их сумма рассчитывается следующим образом.

Коэффициент покрытия процента:

Прибыль за период / Процентные платежи за период.

Коэффициент покрытия фиксированных платежей:

Прибыль за период / (Проценты + Лизинговые платежи + Дивиденды по привилегированным акциям + Прочие фиксированные платежи).

Методика определения числителя коэффициентов покрытия процентов и покрытия фиксированных платежей зависит от того, относятся процентные или фиксированные платежи на себестоимость либо уплачиваются из прибыли.

Коэффициенты обслуживания долга особое значение приобретают при высоких темпах инфляции, когда величина процентов уплаченных может приближаться к основному долгу клиента или превышать его. Чем больше прибыли направляется на покрытие процентов уплаченных и других фиксированных платежей, тем меньше ее остается для погашения долговых обязательств и покрытия рисков и тем хуже кредитоспособность клиента.

Финансовые коэффициенты оценки кредитоспособности рассчитывают на основе прогнозных величин на планируемый период, средних остатков по балансам на отчетные даты. Показатели на 1-е число не всегда отражают реальное положение дел. Поэтому в мировой практике используется система коэффициентов, рассчитываемых на основе счета результатов (он содержит отчетные показатели оборотов за период). Исходный оборотный показатель — выручка от реализации.

Анализ денежного потока как способ оценки кредитоспособности

Анализ денежного потока — метод оценки кредитоспособности клиента коммерческого банка, в основе которого лежит использование фактических показателей, характеризующих оборот средств клиента в отчетном периоде. Этим он принципиально отличается от метода оценки кредитоспособности клиента на основе системы финансовых коэффициентов.

Анализ денежного потока заключается в сопоставлении оттока и притока у заемщика за период, обычно соответствующий сроку испрашиваемой ссуды. При выдаче ссуды на год анализ денежного потока проводят в годовом разрезе, на срок до 90 дней — в квартальном и т. д.

Элементами притока средств за период являются:

1) прибыль, полученная в данном периоде;

2) амортизация, начисленная за период;

3) высвобождение средств (из запасов, дебиторской задолженности, основных фондов, прочих активов);

4) увеличение кредиторской задолженности;

5) рост прочих пассивов;

6) увеличение акционерного капитала;

7) выдача новых ссуд.

В качестве элементов оттока средств выделяют:

1) уплату налогов, процентов, дивидендов, штрафов и пеней;

2) дополнительные вложения средств в запасы, дебиторскую задолженность, прочие активы, основные фонды;

3) сокращение кредиторской задолженности;

4) уменьшение прочих пассивов;

5) отток акционерного капитала;

6) погашение ссуд.

Разница между притоком и оттоком средств характеризует величину общего денежного потока. Изменение размера запасов, дебиторской и кредиторской задолженности, прочих активов и пассивов, основных фондов по-разному влияет на общий денежный поток. Для определения этого влияния сравнивают остатки по статьям запасов, дебиторов, кредиторов и т. д. на начало и конец периода. Рост остатка запасов, дебиторов и прочих активов в течение периода означает отток средств и показывается при расчете со знаком «–», а уменьшение — приток средств и фиксируется со знаком «+». Рост кредиторов и прочих пассивов рассматривается как приток средств («+»), снижение — как отток («–»).

В определении притока и оттока средств в связи с изменением основных фондов учитываются рост или снижение стоимости их остатка за период и результаты реализации части основных фондов в течение периода. Превышение цены реализации над балансовой оценкой есть приток средств, а обратная ситуация — отток:

Приток (отток) средств в связи с изменением стоимости основных фондов = Стоимость основных фондов на конец периода — Стоимость основных фондов на начало периода + Результаты реализации основных фондов в течение периода.

Для анализа денежного потока берут данные как минимум за три истекших года. Устойчивое превышение притока над оттоком средств свидетельствует о кредитоспособности клиента. Колебание величины общего денежного потока, кратковременное превышение оттока над притоком средств говорит о более низком уровне кредитоспособности клиента. Систематическое превышение оттока над притоком средств характеризует клиента как некредитоспособного. Средняя положительная величина общего денежного потока (превышение притока над оттоком средств) используется как предел выдачи новых ссуд. Указанное превышение показывает, в каком размере клиент может погашать за период долговые обязательства.

На основе соотношения величины общего денежного потока и размера долговых обязательств клиента (коэффициент денежного потока) определяют его класс кредитоспособности: класс I — 0,75; класс II — 0,30; класс III — 0,25; класс IV — 0,2; класс V — 0,2; класс VI — 0,15.

Оценка кредитоспособности предприятий малого бизнеса

Кредитоспособность мелких предприятий также оценивается на основе финансовых коэффициентов кредитоспособности, анализа денежного потока и оценки делового риска.

Использование банком финансовых коэффициентов и метода анализа денежного потока затруднено из-за состояния учета и отчетности у этих клиентов банка. У предприятий малого бизнеса, как правило, нет лицензированного бухгалтера. Расходы на аудиторскую проверку для этих клиентов банка недоступны, аудиторского подтверждения отчета заемщика нет, в связи с чем оценка кредитоспособности клиента базируется не на его финансовой отчетности, а на знании работником банка данного бизнеса. Последнее предполагает постоянные контакты с клиентом: личное интервью с ним, регулярное посещение предприятия.

В ходе личного интервью с руководителем мелкого предприятия выясняются цель ссуды, источник и срок возврата долга. Клиент должен доказать, что кредитуемые запасы к определенному сроку снизятся, а кредитуемые затраты будут списаны на себестоимость реализованной продукции.

Еще одна особенность малых предприятий: их руководителями и работниками нередко являются члены одной семьи или родственники; личный капитал владельца часто смешивается с капиталом предприятия. При оценке кредитоспособности мелкого клиента учитывается финансовое положение владельца, определяемое по данным личного финансового отчета.

Система оценки банком кредитоспособности мелких заемщиков складывается из следующих элементов:

- оценка делового риска;

- наблюдение за работой клиента;

- собеседования банкира с владельцем предприятия;

- оценка личного финансового положения владельца;

- анализ финансового положения предприятия на основе первичных документов.

Оценка кредитоспособности физического лица

Оценка кредитоспособности физического лица основана на соотношении испрашиваемой ссуды и его личного дохода, общей оценке финансового положения заемщика и стоимости его имущества, состава семьи, личностных характеристиках, изучении кредитной истории. Выделяют три основных метода оценки кредитоспособности физического лица:

- 1) скорринговая оценка;

2) изучение кредитной истории;

3) оценка по финансовым показателям платежеспособности.

При скорринговой оценке определяется система критериев и соответствующих им показателей способности заемщика вернуть банку основной долг и проценты, показатели оцениваются в баллах в пределах установленного банком максимума, общая балльная оценка кредитоспособности. Известны разные модели скорринговой оценки кредитоспособности физического лица.

В модели, построенной на оценке в баллах системы отдельных показателей, значимость показателей кредитоспособности физического лица пределяется через дифференциацию уровня максимальной балльной оценки.

Модель, группирующая информацию о показателях кредитоспособности физического лица. Например, «Парижский кредит» выделяет в скорринговой оценке целесообразности выдачи потребительского кредита три раздела:

- 1) информация по кредиту;

2) данные о клиенте;

3) финансовое положение клиента.

Класс кредитоспособности физического лица можно определить на основе модели, содержащей шкалу баллов, которая строится в зависимости от значения показателя кредитоспособности.

В зависимости от класса банк определяет шкалу предельных сроков и суммы кредита (% от годового дохода клиента).

В России коммерческие банки используют разные модели скорринговых оценок кредитоспособности физического лица. Они адаптированы к российским условиям. При оценке в баллах системы отдельных показателей на первом этапе дают предварительную оценку возможности выдачи ссуды, основанную на данных теста-анкеты клиента. По результатам заполнения теста-анкеты определяют число набранных заемщиком баллов и подписывают протокол оценки возможности получения ссуды. Если сумма баллов менее 30, в протоколе фиксируют отказ в выдаче ссуды. При сумме баллов более 30 на втором этапе риск оценивается более тщательно с учетом дополнительных фактов.

Оценка кредитоспособности на основе изучения кредитной истории физического лица

В США основа оценки кредитоспособности физического лица — изучение его кредитной истории, связанной с покупкой товаров в кредит. Банк использует сведения, содержащиеся в заявлении на выдачу ссуды: имя, адрес местожительства, номер карты социального обеспечения. На основе этих параметров собирают данные у банков, организаций, выпускающих кредитные карточки, владельцев домов о случаях неплатежа, их длительности, способе погашения задолженности и составляют кредитную историю.

Для получения банками информации о кредитной истории физического лица в России по инициативе коммерческих банков создается специализированное бюро.

Оценка кредитоспособности физического лица на основе финансовых показателей его платежеспособности

В основе показателей платежеспособности лежат данные о доходе физического лица и степени риска потери этого дохода. Сбербанк России при выдаче единовременной ссуды рассчитывает платежеспособность индивидуального заемщика на базе данных о среднемесячном доходе за предшествовавшие шесть месяцев, который определяется по справке о заработной плате или по налоговой декларации. Доход уменьшается на обязательные платежи и корректируется на коэффициент, который дифференцируется в зависимости от величины дохода (от 0,3 до 0,6). Чем больше доход, тем больше корректировка.

Версия для печати