В Беларуси изменили размеры денежного довольствия для призванных на военные и специальные сборы. С 1 января 2020 года оно будет равняться окладам по воинским званиям военнослужащих. Сейчас — базовому окладу. Изменения предусмотрены постановлением Совмина № 331 от 25 мая. При этом военнослужащих, проходящих срочную военную службу, новшества не затронут.

Снимок носит иллюстративный характер. Фото: Олег Киндар, TUT.BY

Денежное довольствие — совокупность выплат, исчисляемых в денежной форме, которыми обеспечиваются военнослужащие, резервисты, суворовцы, воспитанники воинских частей и военнообязанные, призванные на военные (специальные) сборы, в зависимости от занимаемой должности, воинского звания, квалификации, продолжительности и условий военной службы, качества и результатов служебной деятельности, особенностей воинского труда, служебного и правового положения.

Так, с 1 января 2020 года размер денежного довольствия для призванных на военные и специальные сборы будет равняться размерам окладов по воинским званиям военнослужащих. Сейчас оно равняется базовому окладу в зависимости от персонального воинского звания: для рядовых — 0,043, сержантов и старшин — 0,053, прапорщиков и младших офицеров — 0,064, старших офицеров — 0,075, высших офицеров — 0,085 в месяц. До сентября 2014 года денежное довольствие было привязано к тарифной ставке первого разряда.

В результате изменений денежное довольствие военнообязанных возрастет более чем в 15 раз, сообщают в Минобороны. «С 2020 года размер денежного довольствия указанной категории граждан составит от 156 до 331,50 рублей в месяц в зависимости от присвоенного воинского звания военнообязанного. В настоящее время размер денежного довольствия военнообязанных составляет от 8,39 до 14,63 рублей в месяц», — уточняют в ведомстве.

Военнообязанных, призванных на военные и специальные сборы, также обеспечивают продовольствием, вещевым имуществом, проездными (кроме проезда в городском транспорте) для проезда к месту сборов и обратно к месту жительства.

Военнослужащих, проходящих срочную военную службу, новшества не затронут. Напомним, для военнослужащих, проходящих срочную службу, с 1 января изменили размер должностных окладов.

Напомним, в Беларуси с 2020 года для бюджетников введут новую схему оплаты труда. Тарифную ставку первого разряда заменят базовой ставкой в 180 рублей, а надбавки и доплаты будут устанавливать централизованно.

Призыв на военные сборы — это требование к военнообязанным в запасе пройти подготовку в Вооруженных силах, воинских формированиях или органах. Такие мероприятия обычно проводят летом, и на них собирают в том числе работающих граждан.

Содержание

Порядок призыва на военные сборы

Воинская обязанность граждан России предусматривает призыв на военные сборы и их прохождение. Это следует из статьи 1 Федерального закона от 28.03.1998 №53-ФЗ «О воинской обязанности и военной службе». Инициирует проведение сборов глава государства специальным указом, где дополнительно указана численность привлекаемых военнообязанных и их распределение между войсками и формированиями.

ВАЖНО! Обычно распорядительные документы издают весной, чтобы все могли подготовиться, и летом граждане в запасе прошли «повышение квалификации». Но из-за пандемии коронавируса приказ о призыве на военные сборы 2020 года издали только в конце июня: это Указ Президента РФ от 29.06.2020 №430.

В июле на основании этого документа военкоматы составят списки граждан, которым надлежит явиться для прохождения медицинской комиссии. Повестки и извещения о необходимости появиться высылают заранее – не менее чем за 10 дней до начала сборов. Если в организации ведется воинский учет, то уведомление направят работодателю. Он обязан передать повестку работнику, а извещение подшить к личному делу. Если работник получит повестку лично, его обязанность — известить руководство о вызове в военкомат. Все эти правила прописаны в Постановлении Правительства РФ от 29.05.2006. Здесь же имеется образец повестки на военные сборы, который комиссариаты обязаны использовать для призыва на сборы военнообязанных в запасе. Бланк состоит из трех частей — расписки в получении повестки, самой повестки и извещения для работодателя: каждая отрывная часть для конкретного получателя.

![]()

Кого и на сколько могут призвать

В правилах указано, что подготовка военнообязанного в запасе проводится не чаще 1 раза в 3 года, а максимальная продолжительность учений — 2 месяца. Всего за время пребывания в запасе гражданина разрешено призывать на сборы на период не более 12 месяцев.

Одновременно ограничен возраст граждан, для которых проводится подготовка:

- солдат, матросов, мичманов, сержантов, старшин и прапорщиков в запасе, независимо служили они или только окончили военную кафедру, призывают до 35 — 50 лет с учетом присвоенного разряда;

- для младших офицеров подготовку проводят вплоть до 50 — 60 лет;

- майоров, капитанов, подполковников и полковников в запасе в комиссариаты вправе вызвать вплоть до 65 лет;

- высшим офицерам следует быть готовым к сборам вплоть до 70 лет.

Есть и исключения: они перечислены в ст. 55 Закона №53-ФЗ. Среди них — женщины, сотрудники МВД, Росгвардии, МЧС, ФТС, ФСИН, летно-технический и плавающий составы, студенты, педагоги, многодетные отцы, парламентарии и главы регионов, некоторые иные лица.

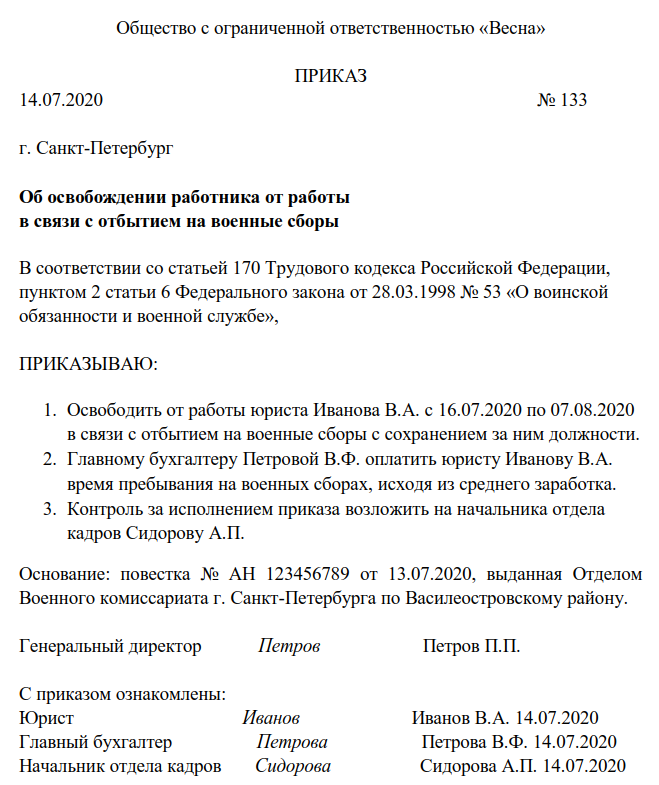

Как оформить освобождение от работы на время военных сборов

Работодатель не вправе препятствовать участию работника в подготовке и обязан на какое-то время освободить его от работы. Для этого издают приказ об освобождении от работы в связи с призывом на военные сборы (см. ст. 170 Трудового кодекса РФ). Но предпринимать что-либо необходимо только после того, как у работодателя появится отрывное извещение к повестке из военкомата о призыве сотрудника. Этот документ:

- принесет сотрудник, если повестка придет к нему по месту жительства;

- работодатель получит вместе с повесткой, если военкомат направит ее по месту работы военнообязанного лица. В такой ситуации работодатель вручает повестку сотруднику, оставив у себя извещение.

ВАЖНО! Обязательно возьмите с сотрудника расписку в получении повестки. Иначе не исключено, что гражданин не явится в военкомат, а потом заявит, что не получал повестку по месту работы. Если у работодателя не останется доказательств вручения повестки работнику, руководителя или сотрудника, ответственного за воинский учет, ждет штраф от 1 000 до 3 000 рублей (ст. 21.2 КоАП РФ). Если доказательства вручения повестки имеются, что будет, если не явиться на военные сборы работнику? Его тоже оштрафуют на сумму до 3 000 рублей, но уже по ст. 21.5 КоАП РФ, а с организации ответственность снимут.

В извещении для работодателя указаны время начала и окончания военных сборов — период, на который придется освободить сотрудника от работы. На основании этого издается приказ об освобождении от труда.

Унифицированного бланка такого приказа нет, оформляется он в произвольной форме. Помимо периода, на который работник получает освобождение от работы, в документе прописывают сохранение подчиненному зарплаты во время прохождения военных сборов, как этого требует законодательство.

При необходимости в приказе решается вопрос о возложении обязанностей временно отсутствующего специалиста на другого сотрудника.

Если период отсутствия приходится на отпуск сотрудника, то по его желанию отпуск переносится на другое время или продлевается на время военных сборов. Это предусмотрено ст. 124 Трудового кодекса РФ. Учитывайте, что период прохождения военных сборов засчитывается в «отпускной» стаж специалиста: хотя он в этот период фактически не работал, за ним на это время сохраняется должность.

Отсутствие сотрудника из-за военных сборов отмечается в табеле учета рабочего времени буквенным кодом «Г» или цифровым кодом «23».

В трудовой книжке никаких записей по этому поводу не делают.

Выплаты призывникам

В ст. 6 Закона №53-ФЗ и п. 25 — 26 Постановления Правительства №333 прописано, как оплачиваются военные сборы работнику и какие выплаты ему положены. Призывнику выплачивают:

- средний заработок за дни отсутствия. Если работник трудится в смену, оплачиваются только рабочие для него дни;

- расходы по проезду от места жительства к военному комиссариату (пункту сбора) и обратно;

- расходы по найму (поднайму) жилья;

- командировочные (суточные).

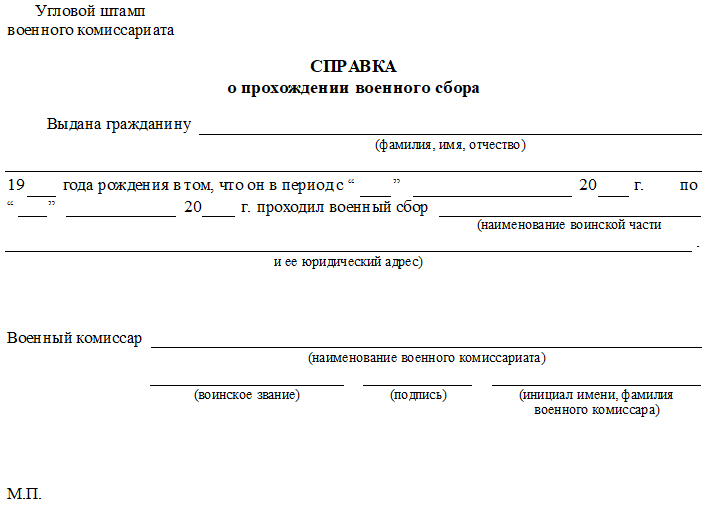

На деньги сотрудник вправе рассчитывать, после того как предъявит справку из военкомата. В ней указано количество дней, проведенных на военном мероприятии, подлежащих оплате.

Порядок определения компенсации в виде среднего заработка определен в пункте 2 Правил, утвержденных Постановлением Правительства от 01.12.2004 №704. Расчет среднего заработка производится по общим правилам, поскольку военные сборы в ТК РФ не рассматриваются как исключительный вариант, и специального способа исчисления для них не предусмотрено.

ВАЖНО! У работодателей часто возникает вопрос, когда надо выплатить средний заработок при прохождении военных сборов, поскольку ни в одном законодательном акте отдельно этот момент не рассматривается. На расчеты у работодателя имеется время (до 10 дней), а выплатить деньги следует в первый после выхода на работу день выдачи заработной платы.

Компенсации организациям

Затраты, связанные с выплатой работнику среднего заработка, иногда существенные. Должен ли и оплачивает ли работодатель военные сборы из собственных средств, учитывая, что работник в период отсутствия исполняет государственную обязанность? Закон говорит: все расходы компенсирует государство за счет средств федерального бюджета через Министерство обороны.

Фактически выплату производит военкомат на основании представленных работодателем копий документов, подтверждающих расходы. Чтобы вернуть деньги, направьте в военкомат письмо в свободной форме, где укажите:

- данные призывника;

- период, когда он отсутствовал;

- размер среднего заработка работника и сумму, которую требуется компенсировать.

Письмо следует оформить на бланке организации, указав реквизиты банковского счета для перечисления компенсации.

ВАЖНО! В правилах не установлен конкретный срок, в течение которого военкомат перечисляет деньги на счет организации, оплатившей работнику период пребывания на сборах. В среднем затраченные средства возмещаются из казны в месячный срок со дня представления документов.

Налоги и сборы с сумм, выплаченных работнику за военные сборы

Компенсация в размере среднего заработка выплачивается по месту работы. Но источник этой выплаты — бюджет. Работодатель в этих отношениях — только промежуточное звено: сначала он выплачивает деньги, затем расходы возмещают ему из бюджета. Тем не менее выплаченные работнику суммы учитывают в составе расходов на оплату труда, в силу пункта 6 статьи 255 НК РФ, и облагают:

- НДФЛ (ст. 209, п. 1 ст. 210, ст. 217 НК РФ, Письмо Минфина России от 10.11.2009 №03-04-05-02/13);

- страховыми взносами на обязательное социальное страхование (гл. 34 части второй Налогового кодекса РФ; Письма ПФР, ФСС РФ и Минздравсоцразвития России от 15.03.2011 №784-19);

- взносами на обязательное страхование от несчастных случаев на производстве и профзаболеваний (нормы Федерального закона от 24.07.1998 №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», Письмо ФСС РФ от 17.11.2011 №14-03-11/08-13985).

Страховые взносы, исчисленные из среднего заработка, учитываются в соответствии со статьей 264 НК РФ как прочие расходы организации. В случае компенсации расходов из бюджета полученные средства отражают в составе внереализационных доходов.

Порядок отражения в учете самих выплат работникам за время участия в воинских мероприятиях зависит от принятой в работе организации учетной политики. Возможны два варианта отражения таких выплат:

- Отнесение на расходы организации в обычном порядке, как и иные выплачиваемые работникам суммы (п. 5, 7 и 16 ПБУ 10/99). В этом случае необходимо сделать следующую проводку: «Дебет 20 (25, 26, 44) Кредит 73 — начислена компенсация работникам за время участия в военных сборах».

- В связи с тем что данные выплаты возмещаются из бюджета, возникает не расход, а дебиторская задолженность организации (п. 16 ПБУ 10/99). В этом случае бухгалтеру необходимо сделать такую проводку: «Дебет 76 Кредит 73 — начислена компенсация работникам за время участия в военных сборах».

Полученная организацией компенсация за военные сборы не включается в налоговую базу по НДС. Хотя иногда налоговики пытаются усмотреть в этом плату военкомата за услуги по предоставлению работника для выполнения воинской обязанности, но это некорректная позиция. Деньги, перечисляемые военкоматом работодателю, — возмещение расходов, понесенных в связи с выплатой среднего заработка работнику, призванному государством, а не оплата услуги. Потому НДС они не облагаются, что подтверждают и судебная практика, и Минфин.

Ответственность за отсутствие на военных сборах

Если руководство организации не обеспечило своевременную явку работника по вызову военного комиссариата, то к нему применят санкции статьи 21.2 КоАП РФ в виде административного штрафа в размере от 1 до 3 тысяч рублей.

Для самого работника ответственность за неявку в военкомат без уважительной причины прописана в статье 21.5 КоАП РФ. Это штраф до 3 тысяч рублей. Кроме того, уклонение от воинских обязанностей – уголовно наказуемое деяние, санкции по которому предусмотрены статьей 339 УК РФ и достигают 7 лет лишения свободы.

Уважительные причины неявки гражданина по повестке военного комиссариата приведены в статье 7 Закона №53-ФЗ. Это болезнь призывника, тяжелое состояние здоровья родственников, препятствия, возникшие в результате действий непреодолимой силы, и другие. Производственная необходимость к таким причинам не относится, поэтому работодателю следует обеспечить явку в военкомат, чтобы избежать проблем, как для себя, так и для работника.