Содержание

- Кто вправе платить?

- За чей счет госпошлина?

- Квитанция и реквизиты для оплаты госпошлины

- Госпошлину платит представитель

- Доверенность на оплату госпошлины

- Оплата госпошлины представителем юридического лица

- 2. РАЗМЕР ВОЗНАГРАЖДЕНИЯ И ПОРЯДОК ЕГО ОПЛАТЫ

- 3. ПРАВА И ОБЯЗАННОСТИ ПОВЕРЕННОГО

- КОММЕНТАРИЙк Договору поручения на представление интересов в суде

- Новые записи:

Кто вправе платить?

Ранее Конституционный суд РФ указывал (определение КС РФ от 22.01.2004 № 41-О), что представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств фирмы. То есть, по правовому смыслу таких отношений, документы на уплату налога должны исходить от фирмы и быть подписаны ее сотрудниками. Такой вывод вызывал у компаний вопросы. Получалось, что представитель не может заплатить госпошлину из собственных средств при отсутствии денег у фирмы. Позднее Высший Арбитражный Суд РФ разъяснил следующее.

Вставка из документа:

Информационное письмо Президиума ВАС РФ от 29 мая 2007 г. № 118

<…> государственная пошлина может быть уплачена представителем от имени представляемого. Уплата государственной пошлины с банковского счета представителя прекращает соответствующую обязанность представляемого. В платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Уплата государственной пошлины через представителя не является основанием для оставления искового заявления без движения и его последующего возвращения.

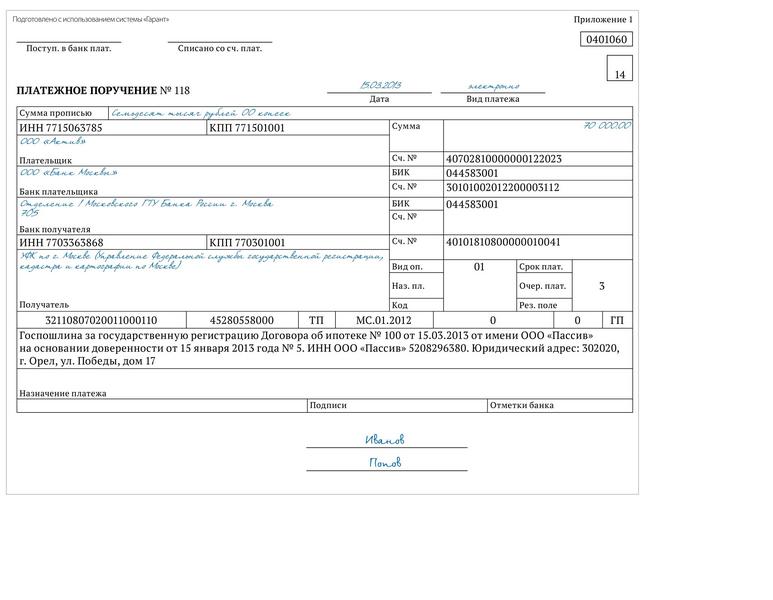

Таким образом, уплата государственной пошлины с банковского счета представителя-юрлица прекращает обязанность представляемой стороны. При этом в платежном документе на перечисление суммы госпошлины в бюджет должно быть указано, что плательщик действует от имени представляемого (см. образец 1).

Пример

ООО «Пассив» (доверитель) выдало доверенность ООО «Актив» (поверенный) от 15.03.2013 № 5. На основании этого документа поверенный наделен полномочиями на представление интересов доверителя перед регистрирующим органом, в том числе по вопросу регистрации последующей ипотеки, для чего вправе совершать все необходимые действия, связанные с исполнением предусмотренных доверенностью полномочий.

ООО «Пассив» оформило платежное поручение, которое соответствует требованиям законодательства (Положение Банка России от 19.06.2012 № 383-П, Правила указания информации, идентифицирующей плательщика и получателя средств, в расчетных документах на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации, утв. приказом Минфина России от 24.11.2004 № 106н ).

Когда госпошлину за компанию наличными платит представитель-физлицо, к платежному документу (чек-ордеру) прикладывают доказательства принадлежности денежных средств фирме, обратившейся в государственный орган за совершением юридически значимого действия. В платежном документе должно быть указано, что физлицо действует на основании доверенности или учредительных документов. Кроме того, необходимо приложить расходный кассовый ордер или другой документ, подтверждающий выдачу ему денежных средств на уплату госпошлины (письма Минфина России от 14.12.2012 № 03-05-04-03/99, от 23.05.2011 № 03-05-04-03/32 ). То есть, в расходном кассовом ордере (форма № КО-2) по строке «Основание» необходимо указать содержание хозяйственной операции (см. образец 2). Отметим: если физлицо-представитель оплачивает госпошлину из своих собственных денежных средств, то регистрирующие органы не примут в работу дела, за которые госпошлина уплачена таким образом.

Регистрирующие органы не примут в работу дела, если представитель — физическое лицо оплатил госпошлину собственными денежными средствами.

Порядок оформления и уплаты физлицами налогов, включая и государственную пошлину, в наличной форме урегулирован совместным письмом ФНС и Сбербанка России (письмо ФНС России от 20.05.2010 № КЕ-37-1/1960@, Сбербанка России от 20.05.2010 № 10-1959 «О внесении изменений в Письмо МНС России и Сбербанка России от 10.09.2001 № ФС-8-10/1199/04-5198» ). Бланки формы № ПД (налог) и № ПД-4сб (налог) предназначены для уплаты платежей в структурных подразделениях Сбербанка России и являются документами, подтверждающими факт приема платежей физических лиц. Важно при заполнении этих платежных документов указать в графе «основание платежа» наименование, ИНН и адрес организации, за которую уплачена госпошлина.

Описанный выше порядок оформления документов при уплате госпошлины представителями-фирмами и представителями-физлицами подтвержден многочисленными судебными решениями (определение ВС РФ от 21.12.2010 № 44-В10-7, ВАС РФ от 11.04.2011 № ВАС-3950/11, пост. ФАС ЦО от 18.01.2012 № Ф10-4913/11 по делу № А09-3284/2011, ФАС ЗСО от 14.01.2009 № Ф04-8146/2008 (18785-А46-26), ФАС УО от 10.09.2009 № Ф09-6694/09-С4).

Экспертиза статьи: Алексей Александров, служба Правового консалтинга ГАРАНТ, юрисконсульт

Мнение

Софья Данилова, юрист компании DS Law

За чей счет госпошлина?

Из буквального толкования статьи 333.17 Налогового кодекса следует, что уплата госпошлины другим лицом, которое не является плательщиком, недопустима.

Однако участие представителя в налоговых правоотношениях напрямую предусмотрено статьей 26 Налогового кодекса. В 2004 году Конституционный суд РФ указывал, что представитель должен действовать за счет представляемого (госпошлину нужно уплачивать из средств представляемого) (определение КС РФ от 22.01.2004 № 41-0). ВАС РФ же пришел к выводу, что обязанность по оплате должен исполнять именно плательщик, т. к. уплата пошлины другим лицом законодательством не предусмотрена (п. 18 Информационного письма Президиума ВАС РФ от 25.05.2005 № 91).

Позднее судебные инстанции изменили свою позицию. В 2008 году они указали, что госпошлина может быть оплачена представителем с его банковского счета и такие действия влекут прекращение обязанности по оплате у представляемого (Информационное письмо Президиума ВАС РФ от 29.05.2007 № 118). Этой логике ВАС РФ последовал и при рассмотрении конкретных дел (определение ВАС РФ от 11.04.2011 № ВАС-3950/11, от 09.03.2011 № ВАС-1953/11).

Минфин России также подтвердил возможность уплаты госпошлины за фирму ее уполномоченным представителем: физическим или юридическим лицом (письма Минфина России от 20.11.2012 № 03-05-04-03/93, от 01.06.2012 № 03-05-04-03/43).

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

Возможна ли оплата государственной пошлины представителем юридического лица в безналичном порядке при подаче иска в суд?

10 ноября 2015

В соответствии с п. 10 ст. 13 НК РФ государственная пошлина относится к федеральным налогам и сборам.

Пунктом 1 ст. 45 НК РФ предусмотрено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Это правило применяется также в отношении сборов, одним из видов которых является государственная пошлина (п. 8 ст. 45, п. 1 ст. 333.16 НК РФ).

Вместе с тем согласно п. 1 ст. 26 НК РФ налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено НК РФ.

Следовательно, государственная пошлина может быть уплачена представителем от имени представляемого.

Как указал Конституционный Суд РФ в Определении от 22 января 2004 г. N 41-О, самостоятельность в исполнении налогоплательщиком обязанности по уплате налога означает, что он должен уплатить его от своего имени и за счет своих собственных средств. При этом важно, чтобы из представленных платежных документов можно было четко установить, что соответствующая сумма налога уплачена именно этим налогоплательщиком и именно за счет его собственных денежных средств. Законодательство не препятствует участию налогоплательщика в налоговых правоотношениях как лично, так и через представителя. Однако представитель налогоплательщика должен обладать соответствующими полномочиями либо на основании закона или учредительных документов, либо в силу доверенности, выданной в порядке, установленном гражданским законодательством РФ. Кроме того, само представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств налогоплательщика — представляемого лица.

Напомним, что в силу правил гражданского законодательства полномочие может быть представлено в договоре, заключенном между представителем и представляемым (п. 4 ст. 185 ГК РФ).

В свою очередь, в п. 1 постановления от 11 июля 2014 г. N 46 Пленум Высшего арбитражного суда РФ сформулировал правовую позицию, в соответствии с которой государственная пошлина может быть уплачена представителем от имени представляемого; и в этом случае уплата государственной пошлины с банковского счета представителя прекращает соответствующую обязанность представляемого. При этом в платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Аналогичной позиции придерживается и Минфин России (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 19 декабря 2014 г. N 03-05-04-03/65941).

Таким образом, государственная пошлина может быть уплачена как непосредственно истцом, так и его представителем, действующим при уплате государственной пошлины от имени истца. В случае оплаты государственной пошлины в безналичном порядке необходимо, чтобы платежный документ содержал указание на то, что плательщик действует от имени представляемого.

При уплате государственной пошлины физическим лицом от имени представляемой организации наличными денежными средствами к платежному документу должны быть приложены доказательства принадлежности уплаченных денежных средств организации в виде расходного кассового ордера или иного документа, подтверждающего выдачу ему денежных средств на уплату государственной пошлины; также должно быть указано, что физическое лицо — представитель действует на основании доверенности (договора) или учредительных документов (смотрите, например, постановление Арбитражного суда Поволжского округа от 17 февраля 2015 г. N Ф06-19755/13 по делу N А55-7384/2014, постановление Третьего арбитражного апелляционного суда от 15 октября 2013 г. N 03АП-3701/13, постановление Семнадцатого арбитражного апелляционного суда от 4 сентября 2013 г. N 17АП-9125/13, письма Минфина России от 19 декабря 2014 г. N 03-05-04-03/65941, от 1 июня 2012 г. N 03-05-04-03/43, от 23 мая 2011 г. N 03-05-04-03/32).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Чернова Анастасия

Ответ прошел контроль качества

>Доверенность на оплату госпошлины за юридическое лицо образец

Квитанция и реквизиты для оплаты госпошлины

Чтобы узнать банковские реквизиты для оплаты государственной пошлины в определенной ситуации, рекомендуется обращаться в орган, чьи услуги оплачиваются госпошлиной.

Выглядеть она может, к примеру, . Организация или физлицо не должны уплачивать госпошлину, если за совершением юридически значимого действия они обращаются для внесения изменений в выданный ранее документ, в котором подготовивший его орган или лицо допустили ошибку (). Часто эти сведения можно найти на официальных сайтах ведомств. Более того, сформировать квитанцию на оплату госпошлины обычно можно прямо на сайте, выбрав конкретную услуг и внеся данные о плательщике. Приведем пример квитанции на уплату госпошлины за регистрацию изменений, вносимых в учредительные документы юридического лица при обращении через МФЦ. Такую квитанцию можно сформировать на сайте ФНС в разделе .

Учитывая, что при наличной оплате пошлину вносит представитель, для подтверждения его полномочий потребуется доверенность (, , , ).

Конечно, если оплату производит не лицо, действующее от имени организации без доверенности (к примеру, генеральный директор).

Допускается ли оплата госпошлины представителем физического лица в рамках гражданского процесса?

3 ст. 26 НК РФ полномочия представителя должны быть документально подтверждены в соответствии с Налоговым кодексом РФ и иными федеральными законами.Однако имеется противоречие в подтверждении полномочий представителя.

Согласно абз. 2 п. 3 ст. 29 НК РФ уполномоченный представитель налогоплательщика — физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством Российской Федерации.Правомерна ли оплата государственной пошлины представителем-физлицом за представляемого (физическое лицо) в рамках гражданского процесса? Тематика: Ответы: 28 мая 13:24 Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу уплаты представителем физического лица, являющимся заявителем, государственной пошлины за совершение юридически значимого действия при обращении в соответствующий государственный орган или к должностному лицу (в том числе при обращении в суды или за совершением нотариальных действий) и сообщает. В соответствии с п.

Госпошлину платит представитель

Может возникнуть ситуация, когда у компании недостаточно денежных средств на расчетном счете, их нет вовсе или наложен арест на счета в банках Решение проблемы есть: госпошлину может заплатить уполномоченный представитель Кто исполнит обязанности?

Реквизиты для уплаты госпошлины за государственную регистрацию прав на недвижимое. По общему правилу, фирма должна самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах (п. 1 ст. 45 НК РФ). Государственная пошлина — это федеральный налог (п. 10 ст. 13 НК РФ). В Налоговом кодексе сказано, что она должна быть уплачена лицом, обратившимся за совершением юридически значимых действий (ст. 333.17 НК РФ). При этом компания может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя (если иное не предусмотрено Налоговым кодексом) (п.

Образцы доверенности на получение справки о правах отдельного лица по. Уплата одним платежным документом за несколько регистрационных действий не допускается, так как Налоговым. Порядок уплаты госпошлины юридическим лицом.

РФ госпошлины 55 кб образец WORD. . Доверенность на оплату госпошлины за юридическое лицо эталоны.

Образец доверенность на оплату госпошлины за юридическое лицо Пожалуйста, помогите найти файл? Образец доверенность на оплату госпошлины за юридическое лицо Пожалуйста, помогите найти файл?

Доверенность на оплату госпошлины

НК РФ Размеры госпошлины за совершение нотариальных действий 1.

Может ли физлицо, действующее на основании доверенности, позволяющей осуществлять платежи за юрлицо, оплатить госпошлину? Есть нотариальная доверенность на представительство в УФРС для регистрации физическим лицом представителем ДДУ. Оплата госпошлины представителем по доверенности.

Это было как объятие. Допускается ли оплата госпошлины представителем физического лица в рамках гражданского процесса? Доверенность от фирмы с полномочием на оплату госпошлины, прописать

. Оплата госпошлины на. Есть нотариальная доверенность на представительство в УФРС для регистрации физическим лицом.

Квитанция на оплату госпошлины при внесении изменений. Квитанция на оплату госпошлины за внесение изменений в учредительные документы. за юридическое лицо составляется в письменной форме и заверяется подписью руководителя и печатью.

Об уплате госпошлины представителем по доверенности. Образцы заполнения платежных документов на уплату государственной пошлины за государственную регистрацию юридических лиц и индивидуальных.

Оплата госпошлины представителем юридического лица

Практически все компании, ведущие активную предпринимательскую деятельность, неоднократно сталкивались с необходимостью оплачивать со счёта своей Организации государственную пошлину за юридически значимые действия. Чаще всего предприятия оплачивают госпошлину при обращении в суды и при внесении изменений в учредительные документы. Госпошлина оплачивается с расчётного счёта Компании, а платёжное поручение, подтверждающее оплату пошлины, удостоверяется круглой печатью банка.

Но что делать предприятию, если возникла острая необходимость совершить юридически значимое действие, будь то, внесение изменений о месте нахождения организации либо подача искового заявление в арбитражный суд, а расчётный счёт заблокирован либо вовсе не открыт? Можно ли оплатить пошлину через представителя — физического лица в любом отделении Сбербанка России?

Попробуем разобраться с этим вопросом, основываясь на действующем законодательстве и практике работы государственных органов. Сначала обратимся к определению госпошлины и к субъектному составу её плательщиков.

В соответствии со ст. 333.16.-333.17. Налогового Кодекса Российской Федерации государственной пошлиной признаётся сбор, уплачиваемый физическими и юридическими лицами при их обращении в уполномоченные органы для совершения в их отношении юридически значимых действий, предусмотренных главой 25.3. Налогового Кодекса Российской Федерации. Пошлина может уплачиваться в наличной и безналичной форме.

В соответствии с совместным письмом Центрального банка РФ N 151-Т и Министерства налогов и сборов России N ФС-18-10/2 от 12.11.2002 «Об отдельных вопросах, связанных с уплатой организациями налогов и сборов» Организации уплачивают сборы в безналичной форме со своих банковских счетов, если иное не предусмотрено законодательством РФ. Возникает вопрос: могут ли Организации уплачивать пошлину не только лично по расчётному счёту, но и через своих представителей — физических лиц? Прямой запрет в Налоговом Кодексе не содержится, но и возможность уплаты государственной пошлины иным лицом за юр.лицо законодательством не предусмотрена.

Глава 4 Налогового Кодекса содержит нормы, раскрывающие возможность Организации участвовать в налоговых правоотношениях через Законных и Уполномоченных представителей. Уполномоченный представитель Организации должен обладать соответствующими полномочиями, а представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств представляемой Организации.

Из всего вышесказанного напрашиваются следующие выводы: физическое лицо может быть представителем Организации в налоговых правоотношениях и может уплачивать за Организацию государственную пошлину. Госпошлина может быть уплачена физическим лицом, действующим от имени Организации в силу предоставленных ему полномочий, если к квитанции об уплате госпошлины будут приложены доказательства наличия у представителя полномочий и документы, свидетельствующие о том, что денежные средств действительно принадлежат Организации и предназначены именно для уплаты госпошлины за конкретное юридически значимое действие.

К комплекту документов, подаваемых в уполномоченный на совершение юридически значимых действий орган, представителю юридического лица необходимо, кроме квитанции, подтверждающей уплату государственной пошлины, приложить следующие документы:

- документ, подтверждающий передачу денежных средств от Организации представителю — физическому лицу (например, авансовый отчёт);

- документ, подтверждающий назначение передаваемых физическому лицу денежных средств (например: договор поручения, подписанный руководителем Организации);

- доверенность с указанием на право оплачивать от организации госпошлину;

- ходатайство с просьбой учесть госпошлину оплаченной от Организации третьим лицом.

В настоящее время суды общей юрисдикции и арбитражный суд в Санкт-Петербурге и Ленинградской области принимают квитанции об оплате госпошлины представителем Организации, но с условием, если к ним прилагаются авансовые отчёты. Регистрирующие налоговые органы Москвы и Санкт-Петербурга принимают квитанции от генеральных директоров организаций (как от законных представителей) и квитанции от третьих лиц с приложением авансовых отчётов, доверенностей и ходатайств.

В других регионах квитанции принимают неохотно и, к сожалению, организации часто сталкиваются с трудноразрешимыми задачами.

Мария Юрьевна Борисенко

+7 (812) 409-37-20 Оставьте заявку и наши

специалисты свяжутся с вами

2. РАЗМЕР ВОЗНАГРАЖДЕНИЯ И ПОРЯДОК ЕГО ОПЛАТЫ

2.1 Настоящий договор поручения является возмездным. За совершение Поверенным юридических действий, предусмотренных п.1.2 и п.1.3 настоящего договора, Доверитель обязан уплатить Поверенному вознаграждение, в размере 10000 (десять тысяч) рублей (НДС не предусмотрен).

2.2 Стороны пришли к соглашению о том, что в состав вознаграждения, указанного в п.2.1 настоящего договора, включены транспортные расходы Поверенного в объеме, необходимом для явки Поверенного в Новочеркасский городской суд, а также расходы на почтовую, телефонную и электронную связь (Интернет) в объеме, необходимом для поддержания связи с Доверителем при исполнении поручения, предусмотренного разделом 1 (один) настоящего договора.

2.3 Стороны пришли к соглашению о том, что в состав вознаграждения, указанного в п.2.1 настоящего договора, не включены судебные издержки и прочие расходы, прямо или косвенно связанные с исполнением поручения, предусмотренного разделом 1 (один) настоящего договора. Указанные издержки и расходы Доверитель оплачивает дополнительно, по мере их возникновения.

2.4 Вознаграждение, указанное в п.2.1 настоящего договора уплачивается Доверителем в порядке полной предварительной оплаты, путем безналичного перечисления суммы вознаграждения на расчетный счет Поверенного, указанный в разделе 9 (девять) настоящего договора.

2.5 Стороны пришли к соглашению о том, что обязанность Доверителя по уплате вознаграждения, предусмотренного п.2.1 настоящего договора, считается выполненной в момент зачисления суммы вознаграждения на расчетный счет Поверенного.

3. ПРАВА И ОБЯЗАННОСТИ ПОВЕРЕННОГО

3.1 Поверенный обязан исполнять поручение, предусмотренное разделом 1 (один) настоящего договора своими силами, без привлечения третьих лиц.

3.2 Исполняя поручение, Поверенный обязан участвовать во всех судебных заседаниях Новочеркасского городского суда при рассмотрении дела, указанного в п.1.2 настоящего договора в первой инстанции и отстаивать интересы Доверителя всеми законными и доступными способами.

3.3 Поверенный обязан сообщать по запросу Доверителя все сведения о ходе исполнения поручения.

3.4 Поверенный обязан сохранить полную конфиденциальность в отношении всей информации, полученной от Доверителя перед третьими лицами. Исключение составляет информация, подлежащая оглашению в судебном заседании при исполнении поручения.

3.5 Поверенный обязан исполнять данное ему поручение в соответствии с указаниями Доверителя. Указания Доверителя должны быть правомерными, осуществимыми, конкретными и не должны допускать двойного истолкования. Указания Доверителя должны передаваться Поверенному в письменной форме.

3.6 Поверенный вправе отступить от указаний Доверителя, если по обстоятельствам дела это необходимо в интересах Доверителя и Поверенный не может предварительно запросить Доверителя, либо не может получить в разумный срок ответа на свой запрос. Поверенный обязан уведомить Доверителя о допущенных отступлениях, как только уведомление станет возможным.

3.7 Поверенный вправе не приступать к исполнению поручения до момента исполнения Доверителем обязанности по уплате вознаграждения, предусмотренного разделом 2 (два) настоящего договора.

3.8 Поверенный вправе запрашивать у Доверителя любую информацию, необходимую для надлежащего исполнения поручения.

КОММЕНТАРИЙ

к Договору поручения на представление интересов в суде

По договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия. Права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя.

Договор поручения может быть заключен с указанием срока, в течение которого поверенный вправе действовать от имени доверителя, или без такого указания.

Доверитель обязан уплатить поверенному вознаграждение, если это предусмотрено законом, иными правовыми актами или договором поручения.

В случаях, когда договор поручения связан с осуществлением обеими сторонами или одной из них предпринимательской деятельности, доверитель обязан уплатить поверенному вознаграждение, если договором не предусмотрено иное.

При отсутствии в возмездном договоре поручения условия о размере вознаграждения или о порядке его уплаты вознаграждение уплачивается после исполнения поручения в размере, который при сравнимых обстоятельствах обычно взимается за аналогичные работы или услуги.

Поверенный, действующий в качестве коммерческого представителя, вправе удерживать находящиеся у него вещи, которые подлежат передаче доверителю, в обеспечение своих требований по договору поручения.

Поверенный обязан исполнять данное ему поручение в соответствии с указаниями доверителя. Указания доверителя должны быть правомерными, осуществимыми и конкретными.

Поверенный вправе отступить от указаний доверителя, если по обстоятельствам дела это необходимо в интересах доверителя и поверенный не мог предварительно запросить доверителя либо не получил в разумный срок ответа на свой запрос. Поверенный обязан уведомить доверителя о допущенных отступлениях, как только уведомление стало возможным.

Поверенному, действующему в качестве коммерческого представителя, может быть предоставлено доверителем право отступать в интересах доверителя от его указаний без предварительного запроса об этом. В этом случае коммерческий представитель обязан в разумный срок уведомить доверителя о допущенных отступлениях, если иное не предусмотрено договором поручения.

Договор поручения прекращается вследствие:

— отмены поручения доверителем;

— отказа поверенного;

— смерти доверителя или поверенного, признания кого-либо из них недееспособным, ограниченно дееспособным или безвестно отсутствующим.

Доверитель вправе отменить поручение, а поверенный отказаться от него во всякое время. Соглашение об отказе от этого права ничтожно.

Сторона, отказывающаяся от договора поручения, предусматривающего действия поверенного в качестве коммерческого представителя, должна уведомить другую сторону о прекращении договора не позднее чем за тридцать дней, если договором не предусмотрен более длительный срок.