Содержание

МОДУЛЬ 2. ХОЗЯЙСТВЕННЫЙ УЧЕТ, ЕГО СУЩНОСТЬ И ЗНАЧЕНИЕ

Тема 2.1. Хозяйственный учет и его основные виды

Тема 2.2. Учетные измерители

Тема 2.3. Учетные регистры

Тема 2.1. Хозяйственный учет и его основные виды

Хозяйственный учет выполняет роль одной из функций управления организацией. Для успешного ведения хозяйственной деятельности необходимо осуществлять наблюдение, измерение и регистрацию всех совершаемых в организации хозяйственных операций.

Хозяйственный учет деятельности организации представляет собой систему наблюдения, контроля, обработки и передачи информации, необходимой для оперативного руководства и управления.

Основной целью хозяйственного учета является формирование качественной (полной, достоверной) и своевременной информации о финансовой и хозяйственной деятельности организации, необходимой для управления и становления рыночной экономики, для подготовки, обоснования и принятия управленческих решений на различных уровнях, для определения позиции организации на рынке, выявления положения предприятий конкурентов и т.п.

К хозяйственному учету предъявляются следующие требования: достоверность учетных данных, оперативность учета, своевременность учета, полнота и простота учета, точность хозяйственного учета.

В процессе учета возможно допущение относительных погрешностей при сборе и обработке информации. Однако чем выше величина этих погрешностей, тем менее точен учет, тем сложнее осуществлять контроль за эффективностью хозяйственной деятельности организации.

Система хозяйственного учета включает три вида учета:

- оперативный (оперативно технический);

- статистический;

- бухгалтерский.

Оперативный (оперативно технический) учет составляется непосредственно на местах производства работ, выполнения различных хозяйственных функций (отдел, склад и др.), и поэтому его сведения ограничиваются рамками организации.

Оперативный учет ведется без применения какойлибо системы и характеризуется краткостью и быстротой получения учетных данных.

Данный вид учета не всегда требует документального подтверждения и большой точности полученной информации.

При помощи оперативного учета осуществляется отражение отдельных хозяйственных операций и ведется контроль за ними непосредственно в момент их совершения.

Поскольку оперативный учет применяется для получения текущих сведений по отдельным операциям, не охватывая всей хозяйственной деятельности, то он не преследует цель получения обобщенных данных в денежном выражении. Оперативный учет использует преимущественно натуральные и трудовые измерители, а денежный измеритель применяется только в необходимых случаях по отдельным операциям.

Данные оперативного учета используются для повседневного текущего руководства и управления организацией (явки на работу, учета продаж, наличия товарных запасов и др.) и могут быть получены по телефону, факсу, в устной форме. Данные оперативного учета могут быть представлены в виде простых записей о хозяйственных операциях в специальных журналах, отчетов и устных сведений.

Данными такого учета пользуются в организации по мере необходимости, а также в качестве дополнительного материала для всестороннего освещения и анализа хозяйственной деятельности.

Особенностью оперативного учета является то, что от его показателей не требуется абсолютной точности, но вместе с тем эти показатели должны быть достаточно правильными, чтобы можно было давать оценку совершаемым хозяйственным операциям.

Статистический учет изучает массовые (количественные) социально экономические явления и процессы общественной жизни, выходя за рамки одной организации. Он помогает выявлять закономерности, присущие этим массовым явлениям и процессам в определенных условиях.

Статистический учет является обобщающим и прогнозирующим процессом, давая возможность предвидеть последствия того или иного действия.

Статистический учет позволяет определять как количественные, так и качественные показатели (объем производства, его динамику, фонд заработной платы, производительность труда и др.). При их установлении статистический учет применяет все виды учетных измерителей, а при обобщении отдельных данных используются показатели оперативного и бухгалтерского учета.

Помимо массовых хозяйственных явлений, статистика изучает отдельные типичные стороны общественной жизни страны (численность, состав и движение населения, его материальный и культурный уровень и др.).

На основании статистического учета можно получить информацию о состоянии развития экономики, сложившихся ценах на региональных рынках, о численности и составе населения и др.

Статистический учет использует три измерителя: натуральный, трудовой и денежный.

Кроме того, в нем широко применяются специальные способы и приемы учета: выборочный метод наблюдения и регистрации, обследования, единовременный учет и переписи, группировки, относительные и средние числа, индексы и т.д. Используются также данные оперативного и бухгалтерского учета.

Статистический учет как способ отражения деятельности организации служит не только для практического руководства и контроля хозяйственной деятельности организации, но и для изучения хозяйственных процессов.

В бухгалтерском учете применяются все виды учетных измерителей, но самую важную роль здесь играет денежный измеритель как обобщающий.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Бухгалтерский учет имеет ряд характерных черт, которые отличают его от других видов учета (в частности, управленческого, налогового или статистического):

- предмет бухгалтерского учета ограничивается рамками конкретной организации;

- в системе бухгалтерского учета имеет место сплошное отражение всех без исключения хозяйственных операций, которые производятся в организации;

- непрерывность во времени отражения происходящих хозяйственных фактов;

- каждый хозяйственный факт оформляется документально при помощи первичного документа или машинного носителя информации, который имеет правовую основу и согласно которому устанавливается ответственность за выполняемую хозяйственную операцию, а следовательно, документ приобретает юридическую силу;

- все средства и хозяйственные процессы обязательно отражаются в денежном выражении, обобщая натуральные показатели;

- взаимосвязанность отражения хозяйственной деятельности, обусловленная взаимной зависимостью совершающихся фактов;

- использование своих специфических методов (приемов) обработки данных, которые не применяются в других видах учета или применяются редко (например, счета, двойная запись, калькуляция, баланс).

Система бухгалтерского учета направлена на достижение полноты, экономичности, непрерывности и преемственности в учете тех сторон хозяйственной деятельности, которые характеризуют организацию как субъект предпринимательской деятельности.

Бухгалтерский учет как наука необходим для создания потока экономической информации с целью управления, контроля, анализа и планирования хозяйственной деятельности любого субъекта предпринимательства.

В современных нормативных актах и в бухгалтерской литературе часто можно встретить такие специальные выражения: «для целей бухгалтерского учета» и «для целей налогообложения» или «налоговый учет».

Следует подчеркнуть, что налоговое законодательство не должно определять экономическую сущность и правила формирования финансовых показателей, содержание которых во многом объективно. Оно может устанавливать правила, в соответствии с которыми те или иные финансовые показатели, создающиеся в системе бухгалтерского учета, участвуют в формировании объектов налогообложения, а также алгоритмы налоговых расчетов и отчетности и деклараций.

При формировании информации в бухгалтерском учете интересы налоговой системы рассматриваются в качестве одних из многих интересов, определяющих содержание и представление этой информации.

В отношении этих интересов задача бухгалтерского учета ограничивается лишь подготовкой данных о деятельности организации, на основе которых и из которых возможно сформировать показатели, необходимые для осуществления налогообложения.

Согласно налоговому законодательству налогоплательщики организации исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета и (или) иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

Налоговый учет это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым законодательством.

Налоговый учет имеет целью формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Система налогового учета организуется налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

Тема 2.2. Учетные измерители

С помощью учета хозяйственные явления и процессы характеризуются как с количественной, так и с качественной стороны. Следовательно, хозяйственный учет представляет собой количественное отражение и качественную характеристику всех совершаемых хозяйственных операций и имеющих место процессов в целях контроля и управления ими.

Применяемые в хозяйственном учете единицы измерения, при помощи которых измеряются и исчисляются хозяйственные средства и операции, называются учетными измерителями.

При осуществлении контроля за хозяйственной деятельностью предприятий и организаций учет основывается на трех видах учетных измерителей: натуральных, трудовых и денежных.

Натуральные измерители необходимы для получения сведений об объектах учета в их натуральном виде в натуре.

В натуральных измерителях ведется учет материальных ценностей, энергии, выполненной работы.

Для количественной характеристики сложных явлений применяются натурально условные измерители. В частности, потребление электрической энергии учитывается в киловатт часах, работа транспорта в тоннокилометрах, некоторые продукты химической, пищевой и других отраслей промышленности в пересчете на стопроцентное содержание основного вещества.

С помощью натуральных измерителей осуществляется контроль за сохранностью собственности.

Однако использование данного измерителя ограничено в связи с тем, что невозможно обобщить различные объекты учета. Натуральные измерители можно использовать только для учета однородных объектов.

Трудовые измерители предназначены для измерения и исчисления рабочего времени.

Эти измерители позволяют определить количество затраченного труда в рабочих днях, часах, минутах и т.п.

Большое значение трудовые измерители имеют для правильного расчета заработной платы.

На их основе (в сочетании с натуральными измерителями) нормируются производственные задания, рассчитываются показатели производительности труда.

Денежный (ценностный) измеритель, занимающий центральное место в бухгалтерском учете, является обобщающим, так как через рубли (или другую валюту) определяются объем имущественных прав организации, ее затраты, ранее выраженные в натуральных и трудовых измерителях, составляются сметы и производственные задания.

Денежный измеритель универсален. Его использование обусловлено действием закона стоимости, в результате которого важнейшие показатели деятельности выражаются только в единой стоимостной оценке (в денежном выражении).

Только с помощью денежного измерителя, применяемого в сочетании с другими видами измерителей, можно подсчитать общую стоимость разнообразного имущества организаций (основных средств зданий, сооружений, оборудования, транспортных средств и др.; материально производственных запасов сырья, материалов, топлива, энергии, готовой продукции, товаров для перепродажи и др.; денежных средств на банковских счетах и в кассе организации и др.), определить производительность труда, себестоимость продукции и рентабельность, установить цены, осуществить кредитные, расчетные и другие хозяйственные операции, а также свести все это в соответствующих показателях бухгалтерского баланса и других формах бухгалтерской отчетности.

Именно денежный измеритель обеспечивает использование данных учета для планирования, управления и контроля хозяйственной деятельности.

Бухгалтерский учет определен как система, которая измеряет, обрабатывает и передает финансовую информацию. Бухгалтерский учет связан с измерением влияния (в денежном выражении) хозяйственных операций на конкретные хозяйствующие единицы.

Объектом измерения в бухгалтерском учете выступают хозяйственные операции, которые являются фактами хозяйственной жизни, оказывающими влияние на финансовое положение организации. Операции могут быть двусторонними и включать обмен ценностями (купля продажа, платежи займы и т.д.) между независимыми партнерами или односторонними (потери от пожара, наводнения, взрывы и кражи, износ станков и оборудования, постоянные накопления сумм по процентам и т.д.).

Все хозяйственные операции отражаются в бухгалтерском учете в денежном измерении. Конечно, может иметь место отражение информации и нефинансового характера, но деньги являются единственной практически удобной единицей измерения, позволяющей получать сравнимые финансовые данные.

Согласно гражданскому законодательству денежные обязательства должны быть выражены в рублях, так как рубль является законным платежным средством, обязательным к приему по нарицательной стоимости на всей территории Российской Федерации.

В денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (экю, специальных правах заимствования и др.). В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

Использование иностранной валюты, а также платежных документов в иностранной валюте при осуществлении расчетов по обязательствам на территории Российской Федерации допускается в случаях, в порядке и на условиях, определенных законом или в установленном порядке.

Положение по ведению бухгалтерского учета определяет, что бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) ведется в валюте Российской Федерации в рублях.

Хозяйственные операции являются предметом бухгалтерского учета. В практической работе бухгалтер отвечает на три основных вопроса.

- Когда произошла хозяйственная операция.

Суть этого вопроса состоит в том, чтобы знать, когда зарегистрировать хозяйственную операцию.

Например, организация заказывает, получает и оплачивает расходы по приобретению вычислительной техники. Возникает вопрос: какое из перечисленных действий должно оказать влияние на регистрацию торговой операции:

- направление заявки письма на покупку вычислительной техники организации поставщику;

- отгрузка вычислительной техники организацией поставщиком;

- получение вычислительной техники от организации поставщика покупателем;

- получение счета от организации поставщика на оплату за переданную вычислительную технику;

- оплата по счету за приобретенную вычислительную технику поставщику.

Нормативными документами по бухгалтерскому учету предусмотрен порядок, согласно которому хозяйственная операция подлежит регистрации на момент перехода права собственности на вычислительную технику от организации продавца к организации покупателю и возникновения обязательства у покупателя по оплате;

- Каково стоимостное выражение хозяйственной операции.

Согласно общепринятым бухгалтерским принципам все активы, пассивы, собственный капитал, доходы и расходы отражаются по первоначальной стоимости (фактической себестоимости). Себестоимость это цена хозяйственной операции в точке ее идентификации. Согласно этому положению цель бухгалтерского учета состоит не в нахождении «стоимости», которая может меняться после совершения хозяйственной операции, а в определении себестоимости или стоимости на момент совершения хозяйственной операции.

Так, например, стоимость активов учитывается в момент их приобретения и сохраняется на этом уровне до тех пор, пока они будут потреблены или проданы. Такая практика называется принципом стоимости.

Стоимость можно проверить, так как она является результатом действий независимых покупателей и продавцов, договаривающихся о цене. Она объективна, если подтверждена документами. Покупатель и продавец могут думать, что каждым из них заключена выгодная сделка, но их мнение не имеет отношения к бухгалтерскому учету;

- Каким образом должны быть классифицированы хозяйственные операции.

Классификация это запись хозяйственных операций в системе счетов. Выбор счетов может оказать влияние на финансовые результаты организации.

Например, организацией закуплен инструмент, и в зависимости от того, как будет осуществлено его списание: как специально предназначенного для индивидуального заказа или массового производства полностью в момент передачи в производство или же в течение срока полезного использования, это отразится на величине прибыли.

Иначе говоря, сама классификация зависит не только от правильного анализа сущности каждой хозяйственной операции и ее воздействия на результаты работы организации, но также и от логической конструкции системы (плана счетов).

Тема 2.3. Учетные регистры

Записать операцию на счетах это значит отразить ее содержание в бухгалтерских книгах, карточках или свободных листах, являющихся учетными регистрами.

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета.

Учетные регистры являются, по существу, носителями данных о хозяйственных операциях, полученных из соответствующих первичных и сводных документов.

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Учетный регистр это специальные формы, предназначенные для учетных записей.

Совокупность и расположение реквизитов в регистре определяют его форму, которая зависит от особенностей учитываемых объектов, назначения регистров, способов учетной регистрации.

Каждая карточка рассчитана на определенное количество записей. После того как вся карточка заполнена, записи продолжают вестись на новом бланке той же карточки, с присвоением ему очередного порядкового номера страницы.

Карточки открываются на год. Открытие карточки регистрируется в специальном реестре для обеспечения контроля за их сохранностью.

В настоящее время карточки являются одним из самых распространенных видов регистров, применяемых организациями. В основном они используются для аналитического учета товарно материальных ценностей, затрат на производство, различных расчетов.

Свободные листы (ведомости) отличаются от карточек тем, что они изготовляются типографским способом из менее плотной бумаги и имеют больший формат.

Формат и графление свободных листов в зависимости от их назначения могут быть различными.

Свободные листы обязательно имеют соответствующее название (например, журнал ордер, ведомость и др.), указание периода, на который рассчитан тот или иной учетный регистр (месяц, квартал), и таблицу, в которую непосредственно производятся учетные записи.

Они хранятся в особых папках регистраторах и заводятся, как правило, на месяц, квартал.

Запись в учетные регистры осуществляется ручным способом или при помощи компьютера.

При ручном способе операции регистрируются вручную чернилами или шариковой ручкой (в случае если необходимо иметь несколько экземпляров путем копирования). При компьютерном способе запись производится с использованием компьютерных бухгалтерских программ.

Записи в учетных регистрах должны быть краткими, аккуратными, четкими, ясными, разборчивыми.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано.

Рассмотрим действующий порядок исправлений, вносимых в учетные регистры.

Исправление ошибок в учетных регистрах осуществляется корректурным способом, способом дополнительных проводок и методом «красного сторно».

Корректурный способ применяется в случае, если ошибка, допущенная в учетном регистре, не затрагивает корреспонденцию счетов или она быстро обнаружена и не отразилась на итогах учетных записей.

Сущность корректурного способа состоит в том, что ошибочный текст или сумма зачеркивается и над зачеркнутым (или под зачеркнутым в зависимости от имеющихся возможностей) пишется правильный текст или сумма.

Зачеркивание производится тонкой линией так, чтобы можно было прочесть зачеркнутое. При этом зачеркивается все число, если даже ошибка допущена только в одной цифре.

Исправление ошибки оговаривается и подтверждается: в документах подписями лиц, подписавших документ, в учетных регистрах подписью лица, производящего исправление. Оговорку об исправлении делают на полях или в конце страницы, записывая там «Исправленному верить» и правильный текст или сумму.

В бухгалтерской практике часто встречается выражение «записать красным» или «сторно». Это означает, что произведена сторнировочная запись (то есть записанные таким образом числа при подсчете учитываются со знаком «минус»).

Нормативными документами порядок производства записей «сторно» не определен.

На практике применяются два распространенных варианта такой записи:

- сторнировочная запись делается чернилами или пастой красного цвета;

- число, подлежащее сторнированию, записывается пастой или чернилами того же цвета, что и остальные записи, а затем обводится вокруг сплошной чертой.

После регистрации хозяйственной операции в учетном регистре на бухгалтерской проводке или на самом первичном документе делается соответствующая отметка для облегчения последующей проверки правильности разноски.

По окончании месяца на каждой странице учетных регистров подводятся итоги. Итоговые записи синтетических и аналитических регистров обязательно сверяются путем составления оборотных ведомостей или другим способом.

Свободные листы могут применяться в качестве учетных регистров для всех видов учетных записей. Они просты в изготовлении и экономичны в использовании.

После утверждения годового отчета учетные регистры группируются, переплетаются и сдаются на хранение в текущий архив организации.

По видам записей (по назначению) учетные регистры бывают хронологическими, систематическими и комбинированными.

Хронологические регистры предназначены для хронологической записи операций, то есть по порядку их совершения без какойлибо группировки и систематизации.

Эти регистры выполняют контрольные функции при проверке полноты отражения операций.

Систематические регистры используются для систематической записи операций.

В этих регистрах операции группируются по определенным признакам (регистры для ведения бухгалтерских счетов).

Примером систематического регистра является Главная книга.

Комбинированные регистры сочетают в себе признаки хронологических и систематических регистров.

Выбор того или иного вида учетного регистра обуславливается требованиями оптимальной организации учетного процесса на конкретном участке работы.

Применяемая технология обработки первичной учетной информации должна позволять не только своевременно формировать отчетность, но и предоставлять возможность оперативного снятия информации и формирования данных для управленческого учета.

Именно система применяемых регистров позволяет наиболее оперативно переходить от данных бухгалтерского учета к управленческому учету.

Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Коммерческая тайна представляет собой сведения, связанные с коммерческой деятельностью, доступ к которым ограничен в соответствии с гражданским законодательством.

Информация составляет служебную или коммерческую тайну в случае, если она имеет действительную или потенциальную коммерческую ценность в силу неизвестности ее третьим лицам, к ней нет свободного доступа на законном основании и обладатель информации принимает меры к охране ее конфиденциальности. Сведения, которые не могут составлять служебную или коммерческую тайну, определяются законом и иными правовыми актами.

Информация, составляющая служебную или коммерческую тайну, защищается способами, предусмотренными законами.

Лица, незаконными методами получившие информацию, которая составляет служебную или коммерческую тайну, обязаны возместить причиненные убытки. Такая же обязанность возлагается на работников, разгласивших служебную или коммерческую тайну вопреки трудовому договору, в том числе контракту, и на контрагентов, сделавших это вопреки гражданско-правовому договору.

Не вправе разглашать информацию, представляющую коммерческую тайну, и государственные органы, выполняющие функции контроля, сбора налогов, получения и обработки информации.

Налоговым законодательством установлено, что к разглашению налоговой тайны относится, в частности, использование или передача другому лицу сведений, представляющих собой производственную или коммерческую тайну налогоплательщика, ставших известными должностному лицу налогового органа, органа налоговой полиции, органа государственного внебюджетного фонда или таможенного органа, привлеченному специалисту или эксперту при исполнении ими своих обязанностей.

В случае нарушения этого правила соответствующие государственные органы и их сотрудники несут ответственность, предусмотренную федеральными законами.

По уголовному законодательству Российской Федерации незаконные получение и разглашение сведений, составляющих коммерческую тайну, являются преступлением в сфере экономической деятельности и влекут уголовную ответственность.

Сведения, которые не могут составлять коммерческую тайну, определяются законом и иными правовыми актами.

В Российской Федерации установлен следующий перечень сведений конфиденциального характера:

- сведения о фактах, событиях и обстоятельствах частной жизни гражданина, позволяющие идентифицировать его личность (персональные данные), за исключением сведений, подлежащих распространению в средствах массовой информации в установленных федеральными законами случаях;

- сведения, составляющие тайну следствия и судопроизводства;

- служебные сведения, доступ к которым ограничен органами государственной власти в соответствии с гражданским законодательством;

- сведения, связанные с профессиональной деятельностью, доступ к которым ограничен в соответствии с Конституцией Российской Федерации и федеральными законами (врачебная, нотариальная, адвокатская тайна, тайна переписки, телефонных переговоров, почтовых отправлений, телеграфных или иных сообщений и так далее);

- сведения, связанные с коммерческой деятельностью, доступ к которым ограничен в соответствии с гражданским законодательством Российской Федерации и субъектов Российской Федерации;

- сведения о сущности изобретения, полезной модели или промышленного образца до официальной публикации информации о них.

К сведениям, не составляющим коммерческую тайну, относятся:

- учредительные документы (решение о создании предприятия или договор учредителей) и Устав;

- документы, дающие право заниматься предпринимательской деятельностью (регистрационные удостоверения, лицензии, патенты);

- сведения по установленным формам отчетности о финансово хозяйственной деятельности и иные сведения, необходимые для проверки правильности исчисления и уплаты налогов и других обязательных платежей в государственную бюджетную систему;

- документы о платежеспособности;

- сведения о численности, составе работающих, их заработной плате и условиях труда, а также о наличии свободных рабочих мест;

- документы об уплате налогов и обязательных платежах.

Таким образом, состав и объем сведений, представляющих собой коммерческую тайну, определяется собственником информации согласно действующему законодательству. Собственник информационных ресурсов или уполномоченные им лица имеют право контролировать исполнение требований по защите информации и запрещать или приостанавливать обработку информации в случае невыполнения этих требований.

Всего найдено: 12395

| Вопрос № 207722 | ||

Добрый день! Меня попросили написать поздравление с юбилеем для одной газеты. Было так: «Уважаемая Людмила Георгиевна! Уважаемые сотрудники редакции газеты «Трам-там-там»!» Руководитель внесла свои сиправления и получилось так: «Уважаемая Людмила Георгиевна и все ее коллеги, связавшие свою жизнь с газетой «Трам-там-там»!» Разве можно так строить обращение при поздравлении да и вообще в любом случае. Я же не говорю своим коллегам: «уважаемая Инна и ее коллеги, пойдемте пить чай!» 🙂

Ответ справочной службы русского языка

Действительно, местоимение «ее» в исправленном предложении употреблено некорректно.

| Вопрос № 207716 | ||

Нужна ли запятая: Дорогие, многоуважаемые гости?

Ответ справочной службы русского языка

Запятая в данном случае уместна.

| Вопрос № 207702 | ||

Подскажите, пожалуйста, на работе вышел спор. Я работаю в офисе крупной фирмы (примерно 700 человек). 4 этажа и много кабинетов разных департаментов. Когда к нам приходит один сотрудник другого департамента — он всегда стучит, прежде чем войти. Я всегда считала, что стучаться, входя в кабинет других подразделений в фирме — дурной тон. Мои сотрудники со мной не согласны. Пыталась найти ответ в Интернет, но кругом только описание манер и этикета при разговоре. Прошу ответьте, надо ли стучаться, входя в другой кабинет на работе? Или укажите, где найти информаци. Спасибо

Ответ справочной службы русского языка

Справочная служба русского языка отвечает на вопросы по русскому языку.

| Вопрос № 207699 | ||

Здравствуйте! «Вывод капиталов начался со всех развивающихся рынков, «не взирая на лица»». У Розенталя (в Справочнике по правописанию и литературной правке)»не взирая на лица» пишется раздельно, во всех остальных словарях (напр. Объяснительный словарь русского языка п/р В. В. Морковкина) слитно. И что это такое в данном контексте — предлог или деепричастный оборот? И какому словарю в данном случае верить?

Ответ справочной службы русского языка

Мы ориентируемся «Русский орфографический словарь», который рекомендует написание: _невзирая на лица_.

| Вопрос № 207685 | ||

Подскажите пожалуйста, как корректно написать: «Благодарность компании «ххх» за спонсорское участие в(на)конференции…» Будет ли серьезной ошибкой «за спонсорское участие НА конференции»? Спасибо.

Ответ справочной службы русского языка

Правильно: _участие в конференции_. Другой вариант управления ошибочен.

| Вопрос № 207676 | ||

Пример 1. Главами наших государств были определены приоритетные направления двустороннего сотрудничества: топливно-энергетический комплекс; ядерная энергетика; агроиндустрия; транспортная промышленность; космические исследования. Уважаемая ГРАМОТА.РУ! Подскажите, пожалуйста, обязательно ли при перечислении однородных членов предложения (если внутри их не имеются запятые) отделять их точкой с запятой? Можно ли поставить в данном случае просто запятую? Пример 2. Главами наших государств были определены приоритетные направления двустороннего сотрудничества: топливно-энергетический комплекс, ядерная энергетика, агроиндустрия, транспортная промышленность, космические исследования.

Ответ справочной службы русского языка

Да, в данном случае лучше поставить просто запятые.

| Вопрос № 207674 | ||

в каком случае оборот, с союзом «как» выделяется запятыми?

Ответ справочной службы русского языка

Оборот с _как_ выделяется запятыми, если содержит сравнение или дополнительный оттенок причины.

| Вопрос № 207648 | ||

«Интерьер магазинов подчеркивает красоту коллекции обуви». Верно ли составлено предложение со смысловой точки зрения. Может ли интерьер подчеркивать красоту чего-либо, находящегося в пределах этого интерьера (коллекции в данном случае)?

Ответ справочной службы русского языка

Предложение не содержит ошибок.

| Вопрос № 207646 | ||

Извините, не нахожу ответа на вопрос: ткань с «кудряшками»(,)как у барашка.

Ответ справочной службы русского языка

В данном случае перед союзом «как» нужна запятая.

| Вопрос № 207635 | ||

Здравствуйте! Укажите, пожалуйста, правописание «ни» и «не» в случаях: что я только ни(е) делал, ничего не получалось что я только ни(е) делал! как я ни(е) старался, я не смог сделать это я не могу это сделать, как бы мне этого ни(е) хотелось Если можно, дайте, пожалуйста, ссылку на правила правописания «не» и «ни», если они есть на вашем портале. Спасибо!

Ответ справочной службы русского языка

Правильно: что я только ни делал, ничего не получалось; что я только не делал! Как я ни старался, я не смог сделать это; я не могу это сделать, как бы мне этого ни хотелось. Правила см. .

| Вопрос № 207619 | ||

Дополнение к вопросу № 207330. Я прекрасно понимаю, что в нижеприведенных примерах знаки препинания расставлены несколько «необычайно», и это, безусловно, противоречит традиционным правилам. Но именно по этой причине я и задаю вопрос. Ведь эти предложения взяты из авторитетного текста (Джонатан Свифт, Путешествия Гулливера, Путешествие в Бробдингнег, издательство ACT,Москва, 2003), и подобные способы оформления прямой речи ВСТРЕЧАЮТСЯ ЗДЕСЬ НЕ ОДИН РАЗ. Это может означать следующее: или в указанном издательстве работают неграмотные корректоры, или здесь представлен какой-то «модный» способ оформления, который известен далеко не всем. И должен вам признаться, что мне первый вариант кажется весьма сомнительным и я все-таки склонен остановиться на втором. Уважаемы грамматики, согласны ли вы со мной? Чтобы дать вам материал для размышления вновь приведу необходимые цитаты с указанием страницы (в упомянутом издании). Кроме того, я считаю полезным разобить свой вопрос на два. Вопрос 1. Можно ли слова автора обособлять лишь одними запятыми и не использовать при этом кавычки? Такая пунктуация наблюдается не только в данном издании, но и в других текстах этого произведения, которые мне удалось найти в Интернете: ireland.ru/dublin/gulliver/article1_7.html и http://www.opentextnn.ru/man/?id=778. Кроме того, вряд ли можно было бы сказать, что это современная тенденция, потому что подобные котструции я встречал в книге 1961 года издания. (Правда, сейчас у меня ее нет под рукой.) 1) Надо вам сказать, начал он, что в последнее время относительно вас… (с. ?) 2) Другую часть парламента, продолжал я, образует собрание… (с. 124) Вопрос 2. Почему прямая речь приведена без кавычек и почему после двоеточия стоит заглавная буква? Поиск в Интернете показал, что в других версиях вместо двоеточия в первом предложении стоит зарятая, а во втором имеются кавычки (как, впрочем, этим знакам и надлежит присутствовать согласно классической теории). Но прошу вас, не спешите говорить, что в нижеприведенных предложениях пунктуация неверна. Ведь этими словами, вы, можно сказать, выражаете сомнение в грамотности корректоров издательства ACT. 1) Он спросил: Какие методы применяются для телесного и духовного развития юношества и в какого рода занятиях проводит оно обыкновенно первую и наиболее переимчивую половину своей жизни? (с. 125) 2) … обратился ко мне со следующими словами, которые я никогда не забуду, как не забуду и тона, каким они были сказаны: Мой маленький друг Грильдриг, вы произнесли… (с. 128)

Ответ справочной службы русского языка

1. Есть ряд случаев, когда кавычки не нужны. Эти случаи описаны, например, в справочнике Д. Э. Розенталя. Один из таких случаев: когда авторские слова и прямая речь принадлежат одному лицу. (Другую часть парламента, продолжал я, образует собрание…) 2. В примерах из вопроса № 207330 есть несоответствия современной орфографической норме, то есть, иначе говоря, ошибки.

| Вопрос № 207610 | ||

пожалуйста ,посмотрите, нужна ли здесь запятая: «Многие не поймут о чем речь». Знаю ,что запятая нужна в таком случае: «Многие не поймут, о чем идет речь». А в первом — затрудняюсь. Спасибо большое.

Ответ справочной службы русского языка

Корректно с запятой: _Многие не поймут, о чем речь._

| Вопрос № 207601 | ||

В каких случаях надо ставить «г» перед «Москва», а в каких не надо?

Ответ справочной службы русского языка

См. ответ № 193417 .

| Вопрос № 207589 | ||

Добрый день! Корректна ли запятая: Добавьте по 1 см на припуски по краям, за исключением нижнего края… И еще: прихвати с собой своего дружка — бездельника(,) паука… Спасибо.

Ответ справочной службы русского языка

В первом случае запятая факультативна, во втором случае запятая не ставится.

| Вопрос № 207585 | ||

Как расставить знаки препинания в таком случае. «На столе яблок — ешь не хочу» или «На столе яблок: ешь — не хочу» Или вообще без знаков?

Ответ справочной службы русского языка

Корректно: _На столе яблок — ешь не хочу_. Страницы: первая 764 765 766 767 768 770 771 772 773 последняя

ИНТАРИС оказывает услуги по автоматизации оперативного учета на базе программных продуктов «1С».

Оперативный учет – это система текущего наблюдения, контроля за отдельными хозяйственными операциями и управления ими в ходе их осуществления. Оперативный учет ограничивается рамками предприятия и ведется на местах совершения хозяйственных операций. Информация оперативного учета используется для повседневного руководства деятельностью предприятия.

Обычно автоматизация оперативного учета охватывает такие области как производство, закупки, продажи, денежные, кредитные, расчетные операции, проводимые в дополнение к бухгалтерскому учету в целях обеспечения входной информацией сотрудников предприятия для принятия решений в ежедневном режиме или режиме реального времени.

Специалисты ИНТАРИС имеют 10-летний опыт автоматизации оперативного учета на предприятиях самых разных масштабов и сфер деятельности, подтвержденный сертификатами ЗАО «1С».

Создаваемые нами решения обеспечат Вас системой информационного обеспечения финансовых и материальных потоков организации, начиная со сбора информации для планирования и заканчивая учетом и контролем исполнения.

Используя систему оперативного учета, Вы всегда, каждую минуту, будете располагать самой точной и оперативной информацией о текущем состоянии дел в Вашей организации.

Наши решения имеют модульную структуру, открыты для интеграции с внешними информационными системами и предоставляют возможность расширения функционала силами специалистов пользователя. При создании системы используются апробированные технологии и архитектурные решения.

Используя систему оперативного учета, Вы сможете повысить эффективность Вашего бизнеса за счет принятия обоснованных решений, основанных на достоверной информации.

Автоматизация оперативного учета позволит заказчикам:

- сформировать единое информационное пространство для всех подразделений и персонала;

- уменьшить трудоемкость процессов обработки и использования данных;

- повысить производительность труда персонала;

- установить оптимальный уровень запасов материальных ресурсов и объем незавершенного производства;

- переориентировать персонал, высвобожденный от рутинных задач обработки данных, на более актуальные виды деятельности;

- уменьшить зависимость от конкретных физических лиц, являющихся «держателями» информации или технологий обработки данных.

Услуги ИНТАРИС по автоматизации оперативного учета:

- Определение значимых рабочих участков, требующих оперативной информационной поддержки.

- Описание бизнес-процессов, требующих автоматизации оперативного учета.

- Определение требований к системе автоматизации оперативного учета.

- Подбор необходимого программного продукта для создания информационной системы оперативного учета.

- Демонстрация программных продуктов.

- Разработка технического задания на внедрение.

- Доработка (конфигурирование) информационной системы.

- Обучение персонала Заказчика.

- Внедрение информационной системы оперативного учета на объектах Заказчика.

- Интеграция системы оперативного учета с другими информационными системами Заказчика (включая выгрузку информации в систему бухгалтерского учета).

- Поддержка и развитие информационной системы оперативного учета.

Под делом оперативного учета понимается предусмотренная Федеральным законом об ОРД форма концентрации материалов оперативно-служебного документирования в целях собирания, накопления, систематизации и анализа фактических данных, проверка и оценка итогов оперативно-розыскной деятельности, а также принятие на их основе соответствующего решения должностными лицами оперативно-розыскного органа.

Законодатель особо оговорил, что факт заведения дела оперативного учета не является основанием для ограничения конституционных прав и свобод, а также законных интересов человека и гражданина. Дело оперативного учета следует отличать от уголовного дела. Среди многих отличий можно выделить два основных: во-первых, наличие дела оперативного учета не влечет каких-либо юридически значимых последствий для проходящих по нему лиц; во-вторых, его заведение не связано с возможностью совершить (не совершить) предусмотренные Федеральным законом об ОРД оперативно-розыскные мероприятия.

В соответствии с ч. 5 ст. 10 Федерального закона об ОРД перечень дел оперативного учета определяется в нормативных правовых актах органов, осуществляющих оперативно-розыскную деятельность. Различают дела:

-оперативной проверки (предварительной);

-оперативной разработки;

-оперативного контроля (оперативного надзора);

-оперативного розыска.

При этом заведение дела оперативного учета — это, по существу, реализованное решение должностного лица оперативно-розыскного органа начать производство того или иного дела оперативного учета. Так, дело оперативного учета может быть заведено только при наличии соответствующих оснований. Ими являются:

-наличие возбужденного уголовного дела;

-ставшие известными оперативно-розыскным органам сведения:

а) о признаках подготавливаемого, совершаемого или совершенного противоправного деяния;

б) событиях или действиях, создающих угрозу государственной, военной, экономической или экологической безопасности России;

в) лицах, скрывающихся от органов дознания, следствия и суда или уклоняющихся от уголовного наказания;

г) лицах, без вести пропавших, и об обнаружении неопознанных трупов;

-поручения следователя, органа дознания, указания прокурора или определения суда по уголовным делам, находящимся в их производстве;

-запросы других оперативно-розыскных органов по основаниям, указанным в ст. 7 Федерального закона об ОРД;

-постановление о применении мер безопасности в отношении защищаемых лиц, осуществляемых уполномоченными на то государственными органами в порядке, предусмотренном российским законодательством;

-запросы международных правоохранительных организаций и органов иностранных государств в соответствии с международными договорами России.

При этом важнейшим условием является недопустимость расширения оснований для заведения дела оперативного учета, предусмотренных пп. 1-6 ч. 1 ст. 7 Федерального закона об ОРД. В нормативных же актах оперативно-розыскных органов можно только их конкретизировать исходя из специфики работы.

В соответствии с ч. 2 ст. 10 Федерального закона об ОРД различают три цели заведения дела оперативного учета:

-собрание и систематизация сведений;

-проверка и оценка результатов оперативно-розыскной деятельности;

-принятие на их основе соответствующих решений оперативно-розыскными органами.

Решения, принимаемые по материалам дела оперативного учета, оформляются прежде всего в виде постановлений. Различают постановления:

-о заведении дела оперативного учета;

-продлении срока ведения дела оперативного учета;

-прекращении дела оперативного учета.

Все получаемые по делу оперативного учета оперативно-служебные документы (постановления, планы, сводки, рапорты, справки и др.), а также иные документы (письменные поручения следователя, указания прокурора о проведении в рамках дела оперативного учета оперативно-розыскных мероприятий и др.) приобщают к делу, систематизируют, подшивают и вносят во внутреннюю опись.

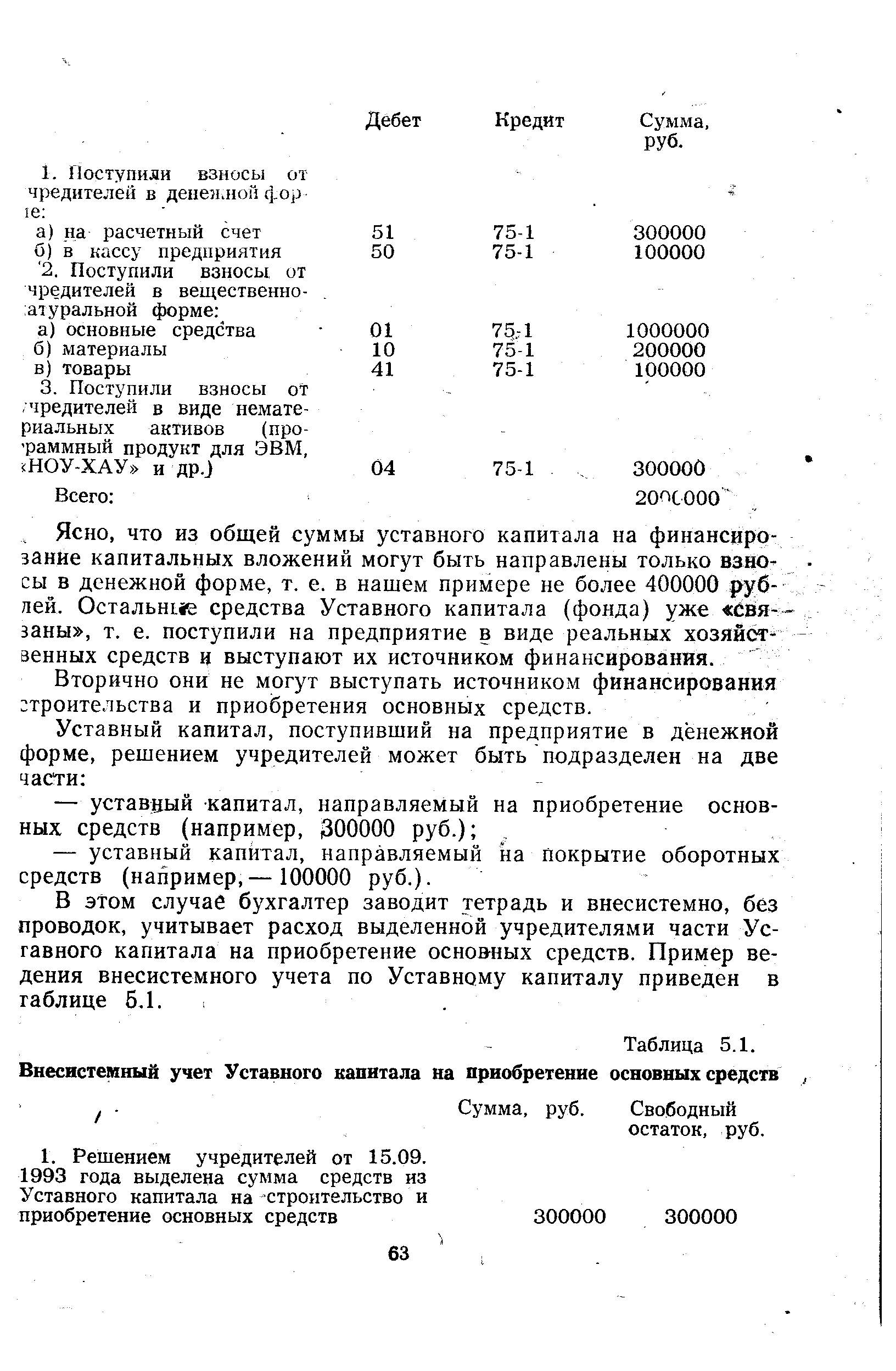

Как уже отмечалось выше, важным моментом при планировании долгосрочных вложений является определение источников их финансирования, но не менее важной здесь выступает необходимость и возможность контроля за использованием выбранных источников финансирования средствами бухгалтерского учета. Для этих целей используется внесистемная бухгалтерская информация. Когда говорят о внесистемном бухгалтерском учете, имеют в виду, что информация по тем или иным причинам не формируется на счетах бухгалтерского учета в виде оборотов или сальдо по счетам и субсчетам после выполнения бухгалтерских записей в течение отчетного периода. Внесистемная бухгалтерская информация формируется путем заполнения различных таблиц и других бухгалтерских регистров аналитического учета с последующим обобщением и подведением итогов по ним. В отличие от системного бухгалтерского учета во внесистемном не применяется способ двойной записи и информация не отражается на синтетических счетах бухгалтерского учета в виде оборотов и сальдо однако, сформированная во внесистемном учете, она используется для планирования, прогнозирования и экономического анализа. Возникает вопрос почему нельзя системным учетом показывать использование источников для финансирования долгосрочных вложений

При этом должен быть обеспечен надлежащий внесистемный учет и контроль за их движением.

Что такое внесистемный учет

Внесистемный учет является недостатком любой методологии сам по себе, но в данном случае его отличает еще и крайняя непоследовательность применения.

Существует несколько подходов к тому, каким образом должен осуществляться учет вещей, имеющих различный правовой статус. Согласно первой концепции, характерной для Соединенных Штатов, внесистемный учет вообще не должен иметь места. Если объекты, которыми располагает субъект учета, и не находятся в его собственности, из этого не следует, что их нужно учитывать особым образом. Согласно второй концепции, исповедуемой отечественным учетом, объекты, не находящиеся в собственности субъекта учета, должны учитываться внесистемно — отдельно от ОХД, находящихся в собственности.

Ведением внесистемного учета в журнале учета движения валюты (по видам валюты), форма и техника заполнения которого будут рассмотрены в этом параграфе.

В соответствии с этим Перечнем к документам со сроком хранения 1 год относят подтверждения сальдо по взаимным расчетам к документам со сроком хранения 3 года — квартальные балансы и отчеты организаций с объяснительными записками, протоколы заседаний комиссий по рассмотрению и утверждению квартальных бухгалтерских балансов и отчетов, вспомогательные книги и картотеки системного и внесистемного учета, контрольные книги, журналы и ведомости, шахматные журналы, кассовые книги, книги и картотеки подотчетных лиц, оборотные и накопительные ведомости по аналитическим и синтетическим балансовым счетам, кассовые оправдательные документы и ряд других документов к документам со сроком хранения 5 лет — Главные книги и журналы, а также акты документальных ревизий финансово-хозяйственной деятельности организаций и материалы к ним к документам со сроком хранения 10 лет т- годовые балансы и отчеты организаций с объяснительными записками, передаточные и разделительные балансы, ликвидационные балансы с приложениями и объяснительными записками, протоколы заседаний комиссий по рассмотрению и утверждению годовых бухгалтерских балансов и отчетов, инвентарные описи, сличительные ведомости, протоколы заседаний инвентаризационной комиссии по рассмотрению сличительных ведомостей и другие материалы по инвентаризации зданий и сооружений, книги и картотеки по учету зданий и сооружений. Паспорта зданий, сооружений и оборудования хранят до списания с баланса указанных ценностей. Лицевые счета рабочих и служащих должны храниться (75 — В) лет, где В — возраст лиц на момент прекращения ведения лицевого счета. При отсутствии лицевых счетов расчетные ведомости на выдачу заработной платы должны храниться в течение 75 лет. При прекращении деятельности организации документы, связанные с начислением и выплатой заработной платы работникам, подлежат обязательной сдаче в государственные архивы.

ОПЕРАТИВНЫЙ УЧЕТ (в банках)—внесистемный учет денежно-расчетных операций и отдельных показателей, не отражаемых в бухгалтерском учете банка или отражаемых в нем в ином разрезе. О. у. ведут, напр., стар-

ВНЕСИСТЕМНЫЙ УЧЕТ в Госбанке — учет показателей, не получающих отражения на счетах бухгалтерского учета банка. По В. у. проходят планы финансирования капитальных вложений ассигнования по смете адм.-упр. расходов банка средства, выданные на зарплату предприятиям и организациям, по к-рым банк осуществляет контроль за расходованием фондов зарплаты отказы от акцепта деньги, принятые кассовым работником от др. кассиров и выданные им в течение операционного дня, и т. п. В. у. используется для контрольных целей, а в нек-рых случаях и для составления отчетности.

Внесистемный учет (в Госбанке) — 238

Выдается, когда на предприятии не предусмотрено составление ведомости по счету 01, приведенной выше, т. е. при внесистемном учете основных средств по признаку платности. Служит для справочных целей при расчете платы за основные производственные фонды

Но в ряде случаев хозрасчетные претензии в системе бухгалтерского учета отразить невозможно. Тогда применяется второй путь элиминирования затрат — внесистемный учет хозрасчетных претензий. Сущность его заключается в том, что по всем выявленным потерям по вине других подразделений на основе соответствующих документов выявляется сумма этих потерь. На эту сумму выписывается хозрасчетная претензия, которая представляется на рассмотрение подразделению-виновнику. Если в установленный срок претензия не удовлетворяется, ее передают в соответствующую службу объединения для окончательного решения. В ряде объединений и предприятий созданы специальные арбитражные комиссии, которые принимают решения по спорным вопросам.

Вспомогательные книги и картотеки системного и внесистемного учета 3 года 3 года

Как отмечает В. Ф. Палий Внесистемный учет, выборки из первичных документов и оперативного учета не имеют достоверности и убедительности, свойственных системному бухгалтерскому учету. Ненадежность получаемой информации подрывает веру работников хозрасчетных подразделений в правильность определения результатов их работы, наносит ущерб нормальному функционированию системы внутреннего хозрасчета . Невозможность быстрого, прямого и достоверного учета расходов и результатов природоохранной деятельности снижает материальную ответственность и материальную заинтересованность коллективов и отдельных исполнителей в охране окружающей среды, делает практически невозможным применение принципов хозяйственного расчета, а также затрудняет расчеты экономической эффективности природоохранной деятельности.

| Таблица 5.1. Внесистемный учет Уставного капитала на приобретение основных средств |  |

ОПЕРАТИВНЫЙ УЧЕТ В БАНКАХ — внесистемный учет денежных, расчетных, кредитных операций и отдельных показателей, не отраженных в бухгалтерском учете либо отраженных в нем в ином разрезе.

В зависимости от метода определения выручки от реализации продукции организации-продавцы ведут учет векселей на счетах учета расчетов с покупателями и заказчиками — 62 Расчеты с покупателями и заказчиками или 45 Товары отгруженные (задолженность на счете 45 отражается в вексельной сумме во внесистемном учете в ведомости № 16 и других аналогичных регистрах).

При реализации товаров транзитом без участия базы в расчетах оплату расчетных документов поставщиков производят непосредственно розничные предприятия. Торговой базе высылаются лишь копии счетов-фактур для внесистемного учета оборота по реализации. Комиссионное вознаграждение, полученное базой за организацию транзита, учитывается по дебету счета 51 Расчетный счет и кредиту счета 46 Реализация с последующим перечислением на счет 80 Прибыли и убытки .

В соответствии с этим Перечнем к документам со сроком хранения 1 год относят подтверждения сальдо по взаимным расчетам к документам со сроком хранения 3 года — квартальные балансы и отчеты организаций с объяснительными записками, протоколы заседаний комиссий по рассмотрению и утверждению квартальных бухгалтерских балансов и отчетов, вспомогательные книги и картотеки системного и внесистемного учета, контрольные книги, журналы и ведомости, шахматные журналы, кассовые книги, книги и картотеки подотчетных лиц, оборотные и накопительные ведомости по аналитическим и синтетическим балансовым счетам, кассовые оправдательные документы и ряд других документов к документам со сроком хранения 5 лет — главные книги и журналы, а также акты документальных ревизий финансово-хозяйственной деятельности организаций и материалы к ним к документам со сроком хранения 10 лет — годовые балансы и отчеты организаций с объяснительными записками, передаточные и разделитель-

Операционный учет в банках — внесистемный учет денежных, расчетных, кредитных операций и отдельных показателей, не отражаемых в бухгалтерском учете, либо отраженных в нем в ином разрезе. Ведется для обеспечения контроля за сохранностью и правильным использованием денежных средств, ценностей и документов.

Учет этих потерь ведут внесистемно, т. е. без отражения на счетах бухгалтерского учета.

Учет текущих и капитальных затрат ведется в основном внесистемно, при помощи выборок из первичных документов, данных оперативного учета, статистических расчетов и экспертных оценок, что снижает в итоге материальную ответственность и материальную заинтересованность коллективов и отдельных исполнителей в охране окружающей среды и затрудняет расчеты экономической эффективности природоохранной деятельности.

Одним из недостатков той системы налогового учета, которая изложена в главе 25 Налогового кодекса, является также то, что за ее основу взят учет расходов по элементам. Законченная система бухгалтерского учета традиционно ведется по статьям расхода. Поэлементный учет ведется внесистемно в специальной ведомости и до настоящего времени не затрагивает счетов бухгалтерского учета. В новом Плане счетов бухгалтерского учета ведение учета затрат на

Э,, рассчитывается по формуле (25), но показатели 3/, 30 определяются с учетом внесистемных эффектов по следующей формуле тк

Народнохозяйственный подход к оценке экономической эффективности КБС должен предполагать не только, что эффективность оценивается с учетом всех сопутствующих внесистемных эффектов в смежных отраслях и сферах народного хозяйства, но и проведения расчетов эконо-

Существуют разные способы отражения в синтетическом учете отклонений по производственным накладным расходам. Наиболее простой путь — ведение годовых накопительных счетов для учета фактических общепроизводственных расходов и списанных (распределенных) на производственные счета. При этом информация об отклонениях формируется во внесистемном порядке. Ежемесячно составляются отчеты об отклонениях.

Дороговизна введения восстановительной стоимости в систему бюджетирования. Любая система текущего учета или планирования отличается регулярностью. Так, первоначальная стоимость поступающих объектов регистрируется в обычном порядке как часть ежедневных операций Для осуществления постоянных перерасчетов стоимости основных средств требуются дополнительные затраты, которые не всегда окупаются. Восстановительную стоимость можно рассчитать во внесистемном порядке, например для специального оборудования.

Мы уже говорили, что на западных предприятиях для принятия управленческих решений используется разнообразная информация о себестоимости. Иногда себестоимость продукции за рубежом калькулируется двумя методами на основе распределения всех косвенных затрат и по системе директ-костинг . Думается, на данном этапе отечественным предприятиям нет необходимости вести параллельный учет по двум системам. Для предприятий, использующих директ-костинг , достаточно периодически (в зависимости от целей управления) рассчитывать полную себестоимость внесистемно. Как показывает опыт западных стран, данные о такой себестоимости приемлемы для принятия решений.

Это положение налогового законодательства сразу делает бессмысленным ряд достоинств системы управленческого учета, связанных с гибкой системой ценообразования на конечную продукцию предприятия, основанной на различных подходах к калькулированию. И, кроме того, как предприятия будут доказывать необходимость использования у себя в учете метода калькулирования неполной себестоимости, метода, одно только разумное, взвешенное и грамотное применение которого помогло бы сегодня выжить не одному десятку промышленных предприятий Как такие предприятия докажут, была у них продажа ниже себестоимости или нет. Ниже какой фактической себестоимости — полной или неполной Ведь показатели прибыли по объектам калькулирования директ-костинг в системном учете не формирует. Можно ли прибыль, например, для целей налогообложения считать расчетно, внесистемно При таком подсчете прибыли в разрезе изделий обязательно будут продажи ниже полной себестоимости по отдельным позициям ассортимента, поскольку в этом и есть главный смысл гибкого ценообразования реализация одних позиций ассортимента по меньшим или демпинговым ценам за счет более дорогой цены реализации других позиций ассортимента.

И последнее замечание относительно корректировок бухгалтерской себестоимости в налоговую о технике возможных корректировок. Если организация уверена в экономическом содержании произведенных расходов как текущих издержек, связанных с производством и реализацией продукции, но не уверена в налоговом аспекте этих же расходов как расходов, подлежащих вычету из выручки, то необходимо их относить на счета по учету затрат на производство (20, 23, 25, 26, 43, 44), а не на счет 88, как делает большое количество бухгалтеров, перестраховывая себя с налоговой точки зрения и одновременно подставляя себя же с точки зрения интересов акционеров (чем больше акционерное общество, чем оно более публично, то есть больше интересов различных пользователей информации переплетается, тем более вероятен конфликт по вопросу о правильности отражения в учете той или иной информации). После этого в целях налогообложения нужно произвести внесистемные корректировки (без бухгалтерских проводок), то есть увеличить финансовые резуль-

Другие виды себестоимости, не обусловленные выбранным методом учета затрат и калькулирования, могут подсчитываться, калькулироваться внесистемно, вне счетов бухгалтерского учета.

При покупке инвестиции элиминируются собственным капиталом приобретаемой компании, включающим ее акционерный капитал и нераспределенную прибыль, до приобретения (эти статьи помечены в консолидированном балансе при покупке знаком , разница между ними записывается как деловая репутация). Операции по элиминированию осуществляются внесистемно, а не в текущем учете объединяющихся компаний. Приведенные ниже операции дают лишь общее представление об исключении межфирменных операций на начальном этапе консолидирования.

Средний доход с вложенного капитала составлял 12%. Но при определении доходности в затраты не включались расход на удобрения, амортизация оборудования (о ней вообще понятия не имели, но износ имущества оценивали) и некоторые другие расходы, так как это, по мнению римских юристов, понижало доходность. Можно понять, что учет прибыли на счете не существовал, а доход определяли внесистемно, сопоставлением учетных данных — выручки от продажи и затрат по разным счетам, причем не всем. «В хозяйстве не дорожили ничем, кроме вложенного в него капитала» .

Ориентация бухгалтерского учета на правила приводит к тому, что он начинает не соответствовать общим принципам и в конце концов оказывается внесистемным. Под внесистемным мы понимаем такой учет, который в одинаковых ситуациях предусматривает, различные решения. Наиболее часто повторяющееся решение (или решение, соответствующее общим принципам) составляет системный учет прочие решения являются внесистемными.

И. Некоторые материальные объекты в соответствии с ПС и ИППС подлежат внесистемному учету — на так называемых забалансовых счетах, — что не является сильной стороной принятой методологии.

Показателен в этом отношении учет драгоценных материалов Существуют отдельные нормативные акты, оговаривающие порядок их учета, но все эти акты характеризуются, безусловно, внесистемным подходом. Поступление и выбытие драгоценных материалов, составляющих вещество ОХД, а по сути сам ОХД, предлагается отражать не в рамках основополагающих принципов и методов бухгалтерского учета, а иным образом, с помощью специальных бланков, что и является признаком внесистемности. Обращение к внесистемному учету обусловлено в данном случае отсутствием в методологическом арсенале бухгалтерского учета приемов, которые бы позволили решить эту проблему рационально и в общем порядке.

В этом случае бухгалтер заводит тетрадь и внесистемно, без проводок, учитывает расход выделенной учредителями части Уставного капитала на приобретение осноэных средств. Пример ведения внесистемного учета по Уставному капиталу приведен в таблице 5.1.

Векселя принимаются к учету только в размере свободного остатка кредита. Для определения этого остатка ведется специальный внесистемный учет — облиго клиента (от латинского слова obligo — должен, обязан).

Текущий учет хозяйственных операций ведется в журналах-ордерах. Журналы-ордера предназначаются для записи операций по одному или нескольким взаимосвязанным счетам. Они имеют шахматную форму и построены по кредитовому признаку, причем графовка журналов-ордеров обеспечивает возможность группировки и систематизации записей по показателям, необходимым для составления бухгалтерской отчетности. Такая систематизация записей позволяет заполнять формы месячных, квартальных и годовых отчетов непосредственно из учетных регистров, не прибегая к внесистемным выборкам и дополнительным группировкам учетных данных. Более того, по

На складах обычно организуется только количественный учет материалов по отдельным сортам. При этом количественно-сортовой учет на складах или носит системный характер, в том смысле, что он служит органическим, непосредственным дополнением к ценностному погрупповому учету, который организуется в бухгалтерии организации, или является внесистемным и организуется, в известном смысле, параллельно учету в бухгалтерии.

Внесистемность возникает по причине отсутствия единообразия. Единообразие учета — основополагающий (правда, законодательно не провозглашенный) методологический принцип, обеспечивающий сопоставимость учетных данных. Этот принцип гласит одинаковые по смыслу ФХД должны быть отражены в учете одинаковым образом.