Для повышения эффективности использования собственных средств предприятия необходим своевременный анализ показателей деятельности, в том числе расчет оборачиваемости активов. В статье расскажем, как правильно рассчитать коэффициент оборачиваемости, определим значения, вычислим показатель на конкретном примере.

Содержание

Определимся с понятием

Оборачиваемость активов предприятия (ОАк) показывает, с какой эффективностью используются собственные средства организации. Показатель рассчитывается на основе данных бухгалтерского учета, а именно из основных форм отчетности — бухгалтерского баланса и отчета о финансовых результатах деятельности компании.

Высчитывается коэффициент оборачиваемости активов (формула по балансу далее) как отношение выручки к усредненной сумме собственных средств за отчетный период. Иными словами, значение дает конкретное денежное выражение выручки, полученной с каждого рубля активов предприятия.

Напомним, что к собственным средствам относят внеоборотные и оборотные активы (материалы, запасы, основные средства, дебиторская задолженность, финансовые вложения и прочее).

Как рассчитать показатель

Для вычисления значения потребуются две отчетные формы: бухгалтерский баланс (ОКУД 0710001) и отчет о финансовых результатах (ОКУД 0710002) за отчетный период.

Оборачиваемость активов — формула по балансу:

Оа = выручка (строка 2110 отчета о фин. результатах) / среднее значение активов,

где

среднее значение Ак вычисляется по специальной формуле:

Са = (стоимость Ак на начало года + стоимость Ак на конец года ) /2

или с учетом строк бухгалтерского баланса:

Са = (строка 1600 на начало + строка 1600 на конец года) / 2.

Пример расчета

Рассмотрим, как рассчитать ОАк, на конкретном примере. Используем отчетные формы ООО «Весна» за 2017 год.

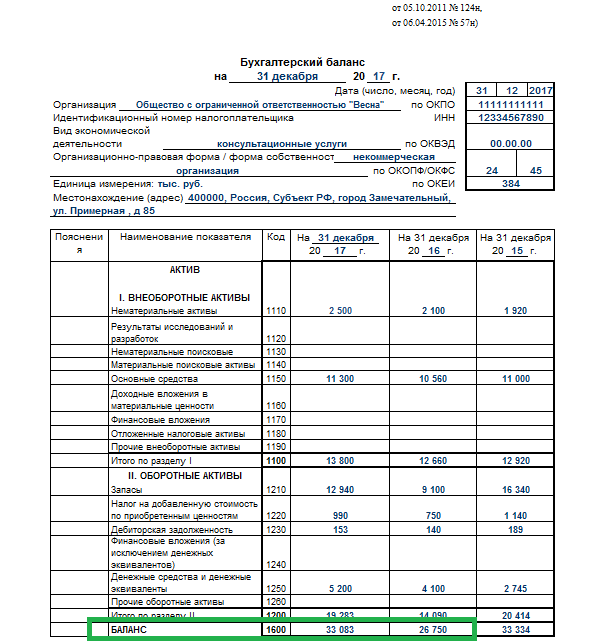

Бухгалтерский баланс — форма № 1:

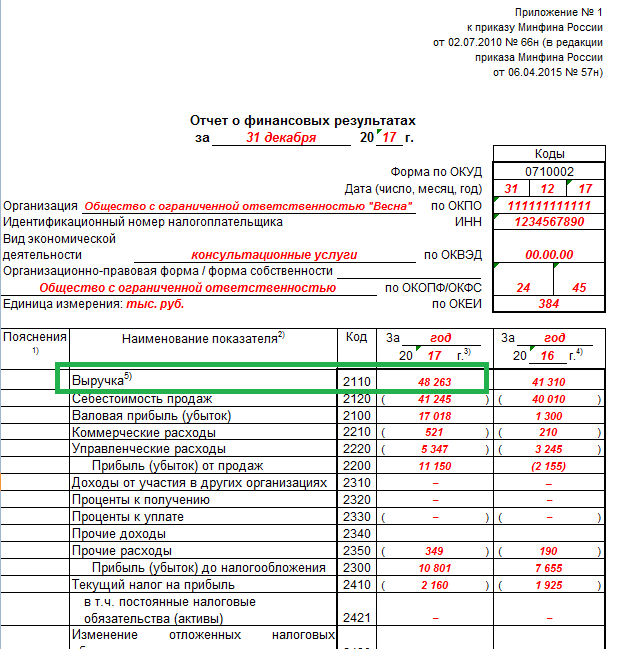

Отчет о финансовых результатах — форма № 2:

В соответствии с формами отчетности, используем следующие показатели бухгалтерского учета:

- выручка — 48 263 рублей;

- Ак на начало года — 26 750 рублей;

- Ак на конец года — 33 083 руб.

Высчитываем: 48 263 / ( (26 750 + 33 083) / 2) = 1,61

Значение коэффициента

Допустим, показатель ОАк предприятия рассчитан. Теперь разберемся, что он означает. По условиям нашего примера получается, что на один рубль собственных средств организации приходится 1,61 рубля выручки.

Отметим, что если коэффициент менее или равен значению «1», то можно сделать вывод о том, что предприятие работает с убытками либо доходы едва покрывают произведенные затраты.

ОАк является коэффициентом деловой активности. Следовательно, чем выше коэффициент, тем выше доходность предприятия. Однако, значение следует рассчитывать в динамике, то есть в сравнении с несколькими отчетными периодами. Такой подход позволит детально проанализировать рост или снижение оборачиваемости.

При вычислении коэффициента необходимо учитывать структуру активов. Таким образом, низкий показатель (до единицы) может быть вызван увеличением запасов, дебиторской задолженности или имущества предприятия в отчетном периоде. Например, организация планирует расширить производство, для этого и закупаются станки, оборудование, сооружения и материалы.

Своевременный анализ данного коэффициента позволяет получить достоверную информацию о финансовом состоянии организации и показателях доходности. При выявлении отклонений или снижения ОАк руководством предприятия должны быть приняты соответствующие управленческие решения.

В статье представлены методика и пример расчета будущей величины оборотного капитала предприятия исходя из планируемых объемов производства и реализации, особенностей управления запасами, условий расчетов с поставщиками и покупателями. В результате расчета появляется возможность определить, какая сумма денежных средств потребуется для финансирования оборотного капитала в предстоящем периоде.

ЭЛЕМЕНТЫ ОБОРОТНОГО КАПИТАЛА

Возможность прогнозировать платежи по каждому договору с поставщиками и приходы денег по каждому договору с заказчиками существует не у всех компаний. При этом практически для любого предприятия актуальна задача — определить потребность в финансировании оборотного капитала с учетом условий приобретения исходных ресурсов и сбыта готовой продукции. Для решения этой задачи можно выполнить укрупненный расчет величины отдельных элементов оборотных активов и краткосрочных обязательств, который базируется на известных финансовых закономерностях и формулах.

Здесь и далее под элементами оборотного капитала следует понимать

- запасы в виде сырья и материалов, незавершенного производства, товаров и готовой продукции;

- дебиторская задолженность по расчетам с покупателями и заказчиками (задолженность покупателей за отгруженные им товары и оказанные услуги);

- дебиторская задолженность по расчетам с поставщиками и подрядчиками (авансы, уплаченные поставщикам);

- кредиторская задолженность по расчетам с поставщиками и подрядчиками (задолженность перед поставщиками за полученные от них ресурсы и услуги);

- кредиторская задолженность по расчетам с покупателями и заказчиками (авансы, полученные от покупателей).

Первые три элемента входят в состав оборотных активов предприятия, два последних представляют собой часть краткосрочных обязательств.

Величина каждого из перечисленных элементов оборотного капитала зависит от двух составляющих:

- объема производства и реализации продукции (товаров, работ, услуг).

Чем выше объем производства и реализации, тем больше объем материалов и комплектующих требуется закупить, тем значительнее суммы выплачиваемых авансов поставщикам, тем существеннее величина дебиторской задолженности покупателей. В то же время возрастают суммы получаемого от покупателей авансирования, растет размер кредиторской задолженности перед поставщиками и подрядчиками за увеличившийся объем полученных материалов и услуг;

- условий управления оборотным капиталом (периодичность закупки материалов (сырья, комплектующих, товаров), предоставляемая поставщиками отсрочка платежей, сроки оплаты покупателями отгруженных им товаров и оказанных услуг, продолжительность периода предоплаты, требуемая поставщиками и запрашиваемая у заказчиков).

При неизменном объеме реализации размер дебиторской задолженности будет возрастать в случае ухудшения платежной дисциплины покупателей. При одном и том же объеме закупок материалов размер кредиторской задолженности уменьшится, если поставщик установит новые, более короткие, сроки оплаты по договору поставки.

Важная деталь: обе составляющие должны быть учтены при расчете прогнозной величины оборотного капитала.

ОБОСНОВАНИЕ ФОРМУЛ, ИСПОЛЬЗУЕМЫХ В РАСЧЕТАХ

Одним из направлений диагностики финансового состояния компании является анализ оборачиваемости, который включает в себя расчет и интерпретацию периодов оборота краткосрочных активов и обязательств. В этих расчетах участвует фактическая величина составляющих оборотного капитала, доходов и расходов компании (табл. 1).

Представленные формулы логично применить для прогнозных расчетов — определения будущей величины оборотного капитала предприятия исходя из прогнозируемых доходов, затрат и условий работы.

|

Таблица 1. Расчетные формулы и интерпретация периодов оборота отдельных элементов оборотных активов и краткосрочных обязательств |

||

|

Период оборотаПрим. 1 |

Расчетная формулаПрим. 2 |

Интерпретация |

|

Запасов, в том числе материалов, незавершенного производства, готовой продукции |

Запасы / Среднедневная себестоимость продаж |

Продолжительность периода от момента поступления материалов на склад до момента отгрузки готовой продукции покупателямПрим. 3 |

|

Дебиторской задолженности покупателей и заказчиков |

Дебиторская задолженность (или авансы покупателей) / Среднедневная выручка |

Средний срок оплаты счетов покупателями после отгрузки им товаров (оказания услуг) |

|

Авансов покупателей (кредиторской задолженности по расчетам с покупателями и заказчиками) |

Средний срок предоплаты со стороны покупателей до момента отгрузки им товаров или оказания услуг |

|

|

Кредиторской задолженности перед поставщиками и подрядчиками |

Кредиторская задолженность перед поставщиками (или авансы поставщикам) / Среднедневные расходы |

Средняя продолжительность отсрочки по оплате счетов, выставленных поставщиками |

|

Авансов поставщикам (дебиторской задолженности по расчетам с поставщиками и подрядчиками) |

Средняя продолжительность периода предоплаты поставщикам до момента получения от них ресурсов |

|

Примечания:

1. Без скобок приводятся управленческие наименования периодов оборота, в скобках — уточнения языком бухгалтерского баланса.

2. Во всех формулах значения в числителе — средняя величина показателя в периоде, определенная следующим образом: (Показатель на начало периода + Показатель на конец периода) / 2.

Значения в числителях формул определяются по данным баланса на начало и конец отчетного периода, значения в знаменателях формул — по данным отчета о финансовых результатах за отчетный период. При этом под расходами здесь понимается сумма значений по строкам «Себестоимость продаж», «Коммерческие расходы», «Управленческие расходы» отчета о финансовых результатах.

Среднедневные значения выручки (расходов) определяются путем деления выручки (расходов) за отчетный период на количество дней в отчетном периоде.

Для дебиторской задолженности и авансов покупателей знаменателем формулы является выручка от продаж (а не себестоимость продаж), так как суммы задолженности или предоплаты покупателей возникают исходя из цен и объемов реализации товаров и услуг.

Знаменателем формулы периода оборота кредиторской задолженности перед поставщиками и авансов поставщикам являются среднедневные расходы, так как сумма такой задолженности или аванса определяется исходя из стоимости приобретаемых ресурсов, а не цен реализации товаров и услуг.

В методической литературе в знаменателе данной формулы нередко можно увидеть себестоимость продаж, но не совокупные расходы. Однако управленческие и коммерческие расходы, так же как элементы себестоимости продаж, оплачиваются по счетам и, следовательно, приводят к возникновению авансовых выплат или задолженности перед кредиторами.

3. Совокупный период оборота запасов объединяет три составляющие: срок хранения материалов на складе (периодичность закупок материалов); продолжительность цикла производства продукции или услуг предприятия; срок хранения готовой продукции на складе с момента ее производства до момента отгрузки заказчикам (срок хранения товаров с момента поступления на склад до момента отгрузки покупателям).

Если нужно оценить периоды оборота отдельных составляющих запасов, в числителе формулы надо задать величину соответствующего элемента: запаса материалов, незавершенного производства, готовой продукции.

Определение

Оборачиваемость активов (asset turnover) – финансовый показатель интенсивности использования организацией всей совокупности имеющихся активов. Данный показатель используется наряду с другими показателями оборачиваемости, такими как оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности, оборачиваемость запасов, для анализа эффективности управления имуществом и обязательствами фирмы.

Расчет (формула)

Оборачиваемость активов (коэффициент) = Выручка / Среднегодовая стоимость активов

или

Оборачиваемость активов (в днях) = 365 / Коэффициент оборачиваемости активов

Данные о выручки можно получить из «Отчета о прибылях и убытках», данные о величине активов – из Баланса (сальдо баланса). Для расчета среднегодовой величины активов находят их сумму на начало и конец года и делят на 2.

Нормальное значение

Определенного норматива для показателей оборачиваемости не существует, поскольку они зависят от отраслевых особенностей организации производства. В капиталоемких отраслях оборачиваемость активов будет ниже, чем в торговле или сфере услуг.

Желательна более высокая оборачиваемость активов. Низкая оборачиваемость может свидетельствовать о недостаточной эффективности использования активов. Кроме того, оборачиваемость зависит от нормы рентабельности продаж. При высокой рентабельности оборачиваемость активов, как правило, ниже, а при низкой норме рентабельности – выше.

Следует обратить внимание, что в отличие от показателя «рентабельность активов», где в числителе стоит прибыль, оборачиваемость активов не дает представление о прибыльности деятельности (т.е. показатель будет иметь положительное значение и при убытках).

Для инвесторов и собственников бизнеса большую ценность имеет другой показатель рентабельности — рентабельность собственного капитала.

Про оборачиваемость активов на английском языке читайте в статье » Asset Turnover».

Оборотные средства строительных организаций по источникам формирования подразделяются на собственные и заемные.

Определения

Собственные оборотные средства предназначены для покрытия минимальной потребности по созданию производственных запасов, задела по незавершенному производству работ и затратам для обеспечения нормальной и бесперебойной работы строительной организации.

Источниками собственных оборотных средств являются уставный капитал, прибыль, а также добавочный и резервный капиталы.

Уставный капитал представляет собой совокупность денежных вкладов учредителей в имущество организации при ее создании. Предназначен, для обеспечения деятельности создаваемой организации в размерах, определенных учредительным документом (уставом организации).

Прибыль характеризует финансовый результат деятельности организации и используется, как источник средств для пополнения собственных оборотных средств при увеличении объема работ или изменения условий производства.

Добавочный капитал образуется за счет переоценки основных фондов в сторону их увеличения, безвозмездного поступления различных активов от юридических и физических лиц, а также за счет продажи собственных ценных бумаг. Предназначен для образования собственных средств организации.

Резервный капитал образуется за счет прибыли организации и предназначен для покрытия непредвиденных потерь и убытков, в том числе и по оборотным средствам, а также выплаты дивидендов по привилегированным акциям в случае, когда для этих целей недостаточно прибыли.

Важным внутренним источником оборотных средств являются устойчивые пассивы, к которым относятся: минимальная переходящая задолженность по заработной плате работникам и служащим, задолженность по отчислениям в фонды обязательного социального, медицинского страхования, Пенсионный фонд и Фонд занятости населения, задолженность субподрядчикам, поставщикам материально-технических ресурсов, а также задолженность по налогам, сборам и платежам в бюджеты и другие виды задолженностей.

Заемными средствами называются средства, привлекаемые строительными организациями из различных источников финансирования.

Эти средства не закрепляются безвозмездно за организациями, а участвуют в их обороте временно. В основном это краткосрочный банковский кредит на различные нужды организации, в том числе на приобретение материалов, выдачу заработной платы и другие цели с обязательным возвратом и за определенную плату. Процентная ставка за пользование кредитом устанавливается коммерческими банками с учетом процентной ставки Центрального банка Российской Федерации.

При оформлении кредита строительная организация должна представить в банк документ, обосновывающий необходимость и величину занимаемых средств. Это могут быть договоры с предприятиями-поставщиками, счета за поставленные материальные ресурсы, выполненные работы и оказанные услуги. Средства, взятые в кредит, перечисляются со специально открываемого ссудного счета на конкретные расчетные счета поставщиков материальных ресурсов и исполнителей работ.

Сроки и условия погашения кредита и процентов за пользование кредитом устанавливаются при заключении договора между строительной организацией и банком. При нарушении сроков возврата кредита и уплаты процентов устанавливаются санкции. Величина санкций определяется при заключении договора.

К числу заемных средств, предназначенных для формирования оборотных средств строительных организаций, относятся также суммы, полученные в долг от юридических и физических лиц.

Показатели использования оборотных средств.

Критерием эффективности использования оборотных средств является показатель оборачиваемости, характеризующий скорость их оборота и отражающий взаимосвязь размера оборотных средств, объема строительно-монтажных работ и времени их выполнения.

Оборачиваемость оборотных средств характеризуется числом циклов полного кругооборота денежных средств в течение планового периода времени. Ускорение оборачиваемости оборотных средств свидетельствует об увеличении выпуска и реализации готовой продукции, приходящейся на каждый рубль оборотных средств строительной организации. Чем быстрее оборачиваются средства, тем меньше их сумма, необходимая для выполнения одного и того же объема строительно-монтажных работ и ввода объектов и производственных мощностей в эксплуатацию. Поэтому эффективность использования оборотных средств, вложенных в строительство, в большей мере определяется длительностью производственного цикла в строительстве.

Степень использования оборотных средств можно определить, используя показатели их оборачиваемости: коэффициент оборачиваемости (число оборотов средств за определенный период времени) и среднюю длительность одного оборота в днях.

Коэффициент оборачиваемости по времени рассчитывается по формуле:

Коб=В/ОС;

где В — выручка от сдачи работ в сумме, равной объему строительно-монтажных работ по договорной цене с добавлением компенсаций и льгот сверх договорной цены, а также выручка от реализации материалов и услуг за определенный период времени,

ОС — средняя величина оборотных средств за тот же период.

Коэффициент оборачиваемости показывает количество оборотов оборотных средств за конкретный период времени или объем продукции, приходящийся на 1 руб. оборотных средств за рассматриваемый период времени. Уменьшение коэффициента оборачиваемости в конце планового периода времени (год, квартал, месяц) по сравнению с коэффициентом, рассчитанным на начало рассматриваемого периода, свидетельствует о замедлении оборота оборотных средств, и наоборот.

Средняя длительность одного оборота (Дср) за принятый расчетный период выражается отношением числа дней в этом периоде к величине коэффициента оборачиваемости и определяется по формуле:

ДСР =Тр/Коб;

где Тр— длительность расчетного периода, дни;

Коб — коэффициент оборачиваемости.

Длительность оборота характеризует собой время, необходимое для прохождения оборотными средствами всех стадий кругооборота, и показывает, через сколько дней оборотные средства возвращаются в организацию в виде выручки от реализации работ, услуг.

Оборачиваемость оборотных средств на каждой стадии устанавливается по формуле:

Дср =(Дср * П)/100 ;

где Дср — длительность пребывания средств на отдельных стадиях кругооборота, дни;

П — доля отдельных элементов или групп оборотных средств в общей сумме, %.

При расчете показателей использования оборотных средств наличие определяют исходя из фактических остатков на начало и конец периода, приведенных в разделах II и III актива баланса организации.

Эффективность использования оборотных средств

Эффективность использования оборотных средств находится в посредственной зависимости от оборачиваемости оборотных средств. Ускорение оборачиваемости средств означает высвобождение части этих средств из оборота: абсолютное — когда уменьшается требуемая сумма средств — и относительное — когда при неизменных размерах оборотных средств увеличивается объем строительно-монтажных работ.Важным мероприятием, ускоряющим оборачиваемость оборотных средств, является улучшение системы расчетов за выполненные работы: соблюдение сметной, финансовой и договорной дисциплины. На ускорение оборачиваемости оборотных средств существенное влияние оказывает совершенствование технологии и организации работ, обеспечивающее непрерывность производства и ликвидации потерь рабочего времени.

Ускорения оборачиваемости оборотных средств можно достигнуть в результате сокращения времени пребывания материалов в пути от поставщика к потребителю, уменьшения текущих и страховых запасов, недопущения необоснованного накапливания сверхнормативных запасов, применения механизации и автоматизации погрузочно-разгрузочных работ. Для ускорения оборачиваемости оборотных средств необходимо сокращать незавершенное производство.

В условиях рыночной экономики наряду с указанными показателями, характеризующими эффективность использования оборотных средств, необходимо также рассматривать влияние величин и структуры оборотных средств на платежеспособность и финансовое состояние строительной организации.

Структура оборотных средств оказывает непосредственное влияние на платежеспособность организации, от которой зависит возможность получения кредитов и других заемных средств, предоставляемых заимодавцами. Если организация хочет иметь в своем обороте заемные средства, она должна обеспечивать высокий уровень своей платежеспособности, достаточный для принятия кредитором решения о предоставлении ей заемных средств.

Для оценки платежеспособности используются в основном два показателя: коэффициент абсолютной ликвидности и общий коэффициент покрытия. Каждый из них рассчитывается с использованием данных по отдельным элементам или всей сумм оборотных активов и краткосрочной задолженности.

Коэффициент абсолютной ликвидности представляет собой отношение суммы денежных средств и краткосрочных финансовых вложений к краткосрочной задолженности организации.

Общий коэффициент покрытия показывает, во сколько раз оборотные активы организации превышают сумму краткосрочных долгов.

Общий коэффициент покрытия должен быть больше единицы. В этом случае у организации после уплаты долгов остаются оборотные активы, достаточные для продолжения бесперебойной работы.

Способы повышения платежеспособности организаций зависят от характеристики оборотных активов (средств). Повышение платежеспособности может быть обеспечено за счет увеличение доли собственных оборотных средств и соответствующего снижения доли заемных средств в источниках формирования оборотных средств. Другим способом повышения платежеспособности является направление части оборотных активов непосредственно на погашение долгов при условии неизменности собственных оборотных средств.

Для оценки финансового состояния (качества структуры бухгалтерского баланса) строительной организации используются коэффициент текущей ликвидности и коэффициент обеспеченности собственными средствами.

Коэффициент текущей ликвидности — это отношение фактической стоимости наличных оборотных средств организации в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (разделы II и III актива баланса) к срочным обязательствам в виде краткосрочных кредитов банка, различных кредиторских задолженностей и др. (раздел II пассива баланса).

Коэффициент текущей ликвидности характеризует общую обеспеченность организации оборотными средствами для ведения производственно-хозяйственной деятельности и своевременного погашения срочных финансовых обязательств.

Коэффициент обеспеченности собственными средствами представляет собой отношение разности между объемами источников собственных средств (итог раздела I пассива баланса) и фактической стоимостью основных средств и прочих внеоборотных активов (итог раздела I актива баланса) к фактической стоимости оборотных активов (сумма итогов разделов II и III баланса).

Структуру баланса организации можно считать неудовлетворительной, а предприятие — неплатежеспособным при одном из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение меньше 2;

- коэффициент обеспеченности собственными средствами на тот же момент времени имеет значение меньше 0,1.

Что показывает увеличение оборотных активов?

Из чего складываются оборотные активы и какая доля приходится на каждый его вид, можно посмотреть в разделе II бухгалтерского баланса предприятия. Проводить анализ структуры оборотных средств необходимо по их группам и в динамике, сравнивая данные с показаниями предыдущих отчетных периодов и учитывая специфику коммерческой деятельности предприятия.

Рассмотрим наиболее вероятные изменения в сумме каждого элемента оборотных средств.

- 1. Прирост материалов и сырья, предназначенных для производства, может говорить:

- либо о наращивании производства, что является положительным фактором;

- либо о накоплении сверхнормативных запасов, что ведет к снижению оборачиваемости активов и должно рассматриваться как негативное явление.

2. Постоянное увеличение объема готовой продукции может указывать на неудовлетворительную работу отдела сбыта, снижение спроса на продукцию, неправильную политику по ценообразованию. «Запертые» средства в непродаваемых запасах продукции — верный путь к снижению платежеспособности предприятия и его зависимости от привлечения денег извне. Этот показатель — тревожный сигнал для руководства и требует принятия своевременных решений.

3. Увеличение дебиторской задолженности в целом может свидетельствовать и о положительной динамике — например, предприятие разработало эффективную схему по продаже своих товаров в кредит. Для анализа дебиторку следует разграничивать:

- на «нормальную» — текущую, которая обусловлена характером работы предприятия; ее рост может быть связан с ростом объемов продаж, что является положительной тенденцией;

- сомнительную — просроченную, которая говорит об увеличении неоплаченных долгов покупателей. При наличии растущего объема сомнительных долгов необходимо пересматривать сбытовую и кредитную политику для покупателей и уделять внимание работе с плохими долгами. Результат большого числа задолженностей, по которым нет оплаты, такой же, как и при затоваривании складов. Предприятие недополучает собственных денежных средств для финансирования своей дальнейшей деятельности.

4. Увеличение объемов финансовых вложений, которые делает предприятие, тоже можно толковать двояко:

- с одной стороны, данный факт может говорить о наличии у предприятия большого объема свободных денежных средств, которые можно разместить в рост;

- с другой стороны, чрезмерное увлечение финансовыми вложениями может вести к отвлечению средств из основной деятельности и недостаточной активности предприятия в этой деятельности.

Увеличение оборотных активов и их доли в имуществе предприятия является, в общем, позитивным явлением, однако оно не должно становиться причиной уменьшения оборачиваемости средств и платежеспособности организации, а также фактором снижения деловой активности.

Может ли безвозмездный вклад увеличить оборотные активы предприятия? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Подробнее об оборотных активах читайте в статье: «Оборотные активы предприятия и их показатели (анализ)».

О чем свидетельствует уменьшение оборотных активов?

Уменьшение оборотных активов говорит тоже о неоднозначных изменениях, происходящих в финансовом состоянии фирмы. Рассмотрим наиболее вероятные случаи снижения каждого элемента структуры средств в обороте и их влияние на результат деятельности предприятия.

1. Уменьшение запасов и сырья, а также товаров и готовой продукции может указывать на сворачивание производства, нехватку оборотных средств или неудовлетворительную работу отдела снабжения.

2. Снижение дебиторской задолженности рассматривается в общем как положительное явление. Но правильно будет оценивать его в связи с объемом выручки:

- если дебиторка снижается вместе с падением продаж, то это процесс естественный, но факт не положительный — такое совместное снижение почти всегда говорит о том, что бизнес «сбавляет обороты»;

- если при уменьшении дебиторки выручка сохраняется на одном уровне или растет, то можно сделать вывод, что улучшилась политика расчетов предприятия с клиентами. Это положительный аспект.

3. Уменьшение объемов денежных средств может поставить предприятие в состояние неплатежеспособности и невозможности вовремя рассчитаться по обязательствам. Сам по себе данный факт, конечно, негативный. Однако он чаще всего является следствием обстоятельств, которые мы рассмотрели выше:

- снижения оборачиваемости запасов (т. е. роста их показателей в отчетности);

- ухудшения качества дебиторских долгов (т. е. роста дебиторки);

- неправильной инвестиционной политики (которую можно проследить по росту объемов финансовых вложений).

Итоги

Из вышесказанного можно сделать вывод, что оборотных средств по каждому виду должно быть определенное количество, необходимое для эффективного функционирования бизнеса. То есть должна существовать оптимальная норма, показатели выше или ниже которой будут негативно сказываться на состоянии предприятия.

Нельзя однозначно сказать, является ли увеличение оборотных активов положительной тенденцией, без детального рассмотрения изменения составляющих элементов. Анализ и оценку состояния средств в обороте предприятия следует проводить с учетом особенностей деятельности организации, чтобы вовремя принять необходимые управленческие решения.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.