Страница 11 из 26

Таблица 3

Нормы естественной убыли при перевозке автомобильным

транспортом (в %)

Наименование Насыпью В таре

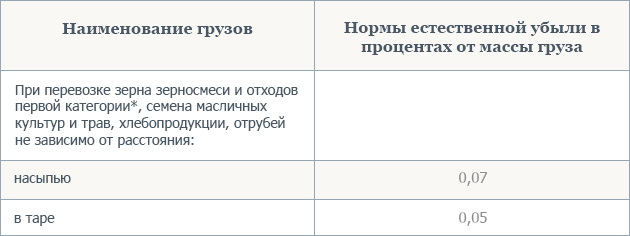

Зерно, семена масличных культур и трав, отруби, зерносмесь, отходы 0,07 0,05

Комбикорма и жмыхи

до 25 км

от 25 до 50 км

от 51 до 100 км

за каждые последующие 100 км

0,04

0,05

0,07

0,02

0,04

0,05

0,07

0,02

_________________

* утверждены Постановлением Госснаба СССР от 25.03.1986 № 38

** утверждены Постановлением Госснаба СССР от 25.03.1986 № 39

*** утверждены Постановлением Госснаба СССР от 18.12.1987 № 152

Недостачи, выявленные при взвешивании груза на автомобильных весах, оформляют записью на транспортной накладной, если недостача не превышает норм естественной убыли и допустимых расхождений по массе и подтверждается подписями водителя и материально ответственного лица или весовщика. Если недостача превышает допустимые отклонения, составляется коммерческий акт в соответствии п.4.2.

Материально-ответственное лицо передает все приходные документы в бухгалтерию, где излишки и недостачи фиксируются в документах. По недостачам и излишкам, оформленным коммерческими актами, бухгалтерия оформляет претензии отправителю груза.

Наталья Панасюк 29 Июля 2014, 09:00 33614

Наталья Панасюк 29 Июля 2014, 09:00 33614![]() Виды убыли, или насколько станет меньше вашего зерна

Виды убыли, или насколько станет меньше вашего зерна

«Усыпка, Утечка, Усушка и Утруска» — есть такой фельетон у Остапа Вишни и начинается он словами: «Чотири найулюбленіших слова на господарському фронті. Чотири наймодніших слова нашої доби. І всі на «у»… І от ці чотири «у» ростуть і вниз, і вгору, скрізь розростаються, вкорінюються, «як тропічні маки», хочуть покрити все народне господарство. Коли дивишся здалеку на економічні бази, то здається, ніби бачиш не їх, а лише одні «у».

Попробуем разобраться, какая ситуация на самом деле.

Порядок приемки зерна от поклажедателей регламентирован п. II Инструкции № 661. Так в данном разделе отмечено, что каждая партия зерна, поступившая на предприятие (кроме упакованной в мешки стандартной массой), принимается материально ответственным лицом. При этом учитывается масса, установленная на поверенных весах в присутствии лица, доставившего зерно, и качество, определенное производственной технологической лабораторией предприятия или представителем Государственной инспекции сельского хозяйства.

Расхождения, фактически установленные при взвешивании зерна с массой зерна, отмеченной в товарно-транспортной накладной, сверх допустимых норм (погрешность при взвешивании, отмеченная в паспорте весов, и нормы естественной потери зерна, при перевозке автомобильным транспортом) оформляются при обязательном участии представителя поклажедателя.

Естественные потери зерна при транспортировке автомобильным транспортом рассчитываются в соответствии с «Нормами естественной убыли отдельных видов грузов при перевозках автомобильным транспортом» №63 от 02.06.86 г.

Порядок оформления хранения зерна регламентирован п. III Инструкции № 661. Так, основными операциями по доработке зерна на элеваторах (складах) является его очистка, сушка, вентилирование, обеззараживание. Последовательность проведения доработки определяется возможностями технологической схемы.

При очистке зерна, в соответствии с п.2 р. III Инструкции № 661 оформляется акт доработки форма №34, в котором отмечаются масса и качество зерна до и после доработки, фактическая масса и качество полученных побочных продуктов и отходов.

Полученные при очистке зерна побочные продукты и отходы I и II категорий передаются в цех (склад) отходов по фактической массе и качеству, которые определяются отдельно для каждой доработанной партии зерна. Они списываются из счета основной культуры и приходуются по месту хранения. Отходы III категории (некормовые) по мере накопления взвешиваются и вывозятся из территории предприятия (уничтожаются) в присутствии комиссии, назначенной руководителем предприятия.

К акту формы N 34 прилагается акт распределения отходов, в котором указывается перечень владельцев зерна, которое подлежит доработке, с показателями качества и количества.

Распределение полученных отходов проводится пропорционально количеству и качеству очищенного зерна. На основании актов распределения отходов результаты доработки отмечаются в форме N 36 и лицевых счетах поклажедателей. По требованию поклажедателя ему предоставляется выдержка из акта доработки (согласно акту распределения отходов).

Убыль массы зерна от уменьшения влаги при сушке рассчитывается по формуле, приведенной в пп. 3.2 Инструкции № 661 и условно списывается из наличия общей партии зерна, а также каждого отдельного поклажедателя, по складской и оперативной отчетности, согласно акту на доработку и сушку зерна формы № 34.

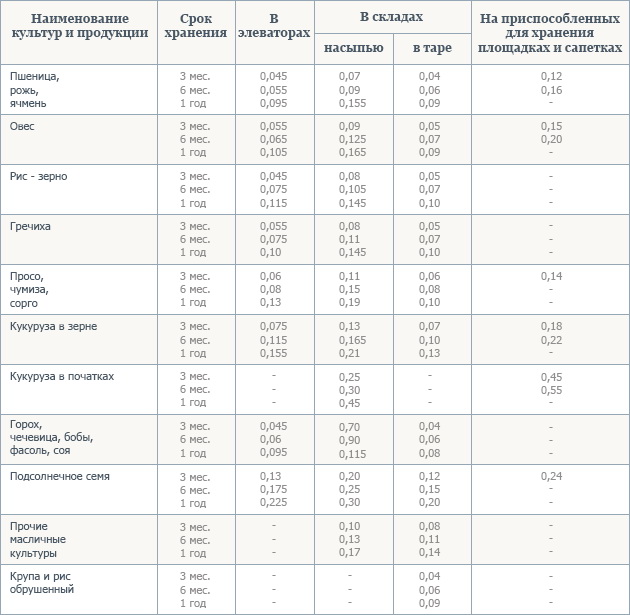

Естественная убыль зерна при хранении рассчитывается согласно нормам естественной убыли, утвержденной постановлением Государственного комитета СССР по материально-техническому обеспечению от 07.01.86 N 4 и введенным в действие приказом Министерства хлебопродуктов СССР от 28.01.86 N 23 «Об утверждении норм естественной убыли зерна, продуктов его переработки, семян трав, кормов травяных, искусственно высушенных и семян масличных культур при хранении на предприятиях системы Министерства хлебопродуктов СССР».

(в процентах от хранимой массы)

При хранении зерна и семян масличных культур до 3 месяцев нормы естественных потерь определяют по фактическому количеству дней хранения. А при хранении до 6 месяцев или до года — по фактическому количеству месяцев хранения. Если средний срок хранения составляет до 90 дней, норму естественных потерь зерна (х %) рассчитывают по формуле:

Где:

а — норма потерь из таблицы до 3 месяцев;

b — средняя длительность хранения, дней.

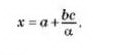

При средней длительности хранения свыше 90 дней норму естественных потерь (х %) вычисляют по формуле:

Где: а — норма потерь за предыдущий срок хранения;

b — разница между нормами наибольшего и предыдущего сроков хранения;

с — разница между фактическими сроками хранения данной и установленной партий для предыдущей нормы;

α — количество месяцев хранения, в которое входит разница между нормами потерь b.

Отпуск зерна из элеватора регламентирован п.V Инструкции № 661.

Так, выдача зерна, побочных продуктов и отходов, проводится в физической массе в объемах, отмеченных в акте-расчете, который складывается по данным лицевого счета с учетом актов на очистку и сушение зерна по форме № 34.

Утверждены Постановлением Госснаба СССР от 11 августа 1987 г. N 109 ——————————— <*> Утверждены Постановлением Госснаба СССР от 11 августа 1987 года N 109. Введены в действие с 1 октября 1987 года. ──────────────────────────┬──────────────────────────────────────────────── Продукция │ Нормы естественной убыли, % от хранимой массы ├──────────────────────┬───────────┬───────────── │ разгрузка из │ операции │ хранение в │транспортного средства│ на складе │течение года ──────────────────────────┼──────────────────────┼───────────┼───────────── Мелкие классы (М, С, Ш) │ 0,05 │ 0,2 │ 0,25 каменных углей всех │ │ │ марок, угольный │ │ │ концентрат и отсев │ │ │ │ │ │ Промпродукт и шлам │ 0,1 │ 0,2 │ 0,35 Рядовые каменные угли │ 0,05 │ 0,2 │ 0,25 Средне-крупные сорта (П, │ 0,05 │ 0,05 │ 0,15 К, О) каменных углей всех│ │ │ марок, брикеты из │ │ │ каменных углей │ │ │ │ │ │ Мелкие классы (М, С, Ш) │ 0,05 │ 0,2 │ 0,15 антрацитов │ │ │ │ │ │ Рядовые антрациты │ 0,05 │ 0,1 │ 0,2 │ │ │ Средне-крупные сорта (П, │ 0,05 │ 0,1 │ 0,2 К, О) антрацитов │ │ │ │ │ │ Мелкие классы (М, С, Ш) │ 0,05 │ 0,2 │ 0,35 бурых углей всех марок │ │ │ │ │ │ Рядовые бурые угли всех │ 0,05 │ 0,1 │ 0,35 марок │ │ │ │ │ │ Средне-крупные сорта (П, │ 0,05 │ 0,05 │ 0,2 К, О) бурых углей всех │ │ │ марок, брикеты из бурых │ │ │ углей │ │ │ ──────────────────────────┴──────────────────────┴───────────┴───────────── Примечания. 1. Нормы являются предельными и применяются в случае фактической недостачи. 2. Условные обозначения углей (М, С, Ш, П, К, О) приняты в соответствии с ГОСТом 19242-73. 3. При хранении менее года норма естественной убыли берется пропорционально времени хранения.

Сегодня мы рассмотрим, каким образом отразить в бухгалтерском и налоговом учете потери ТМЦ именно во время их транспортировки — как в пределах естественной убыли, так и свыше данных норм. Вы узнаете не только, как такое списание отразить корреспонденцией счетов, в частности, нужно ли включать их в себестоимость готовой продукции (товаров), но и о том, начислять ли НО по НДС, предусмотрены ли корректировки на налоговые разницы в учете по налогу на прибыль

В статье мы не рассматриваем учет потерь подакцизных товаров, в частности спирта, горючего и т.п., имеющий свою специфику и относительно документального оформления, и относительно начисления акцизного налога.

Потери при транспортировке запасов в пределах норм естественной убыли

Бухгалтерский учет

Согласно п. 9 П(С)БУ 9 «Запасы» к первоначальной стоимости запасов, приобретенных за плату, относятся в т.ч. суммы, уплачиваемые в соответствии с договором поставщику (продавцу), за вычетом косвенных налогов, а также прочие расходы, непосредственно связанные с приобретением запасов и доведением их до состояния, в котором они пригодны для использования в запланированных целях.

При этом, учитывая п. 14 П(С)БУ 9, не включаются в первоначальную стоимость запасов, а относятся к расходам того периода, в котором они были осуществлены (установлены), сверхнормативные потери и недостачи запасов.

То есть потери и недостачи в пределах норм естественной убыли, выявленные во время их оприходования, — это составляющая первоначальной стоимости как суммы, уплачиваемой поставщику. Такой же вывод следует из п.п. 2.2, 5.7 Методических рекомендаций по бухгалтерскому учету запасов, утвержденных приказом Минфина Украины от 10.01.2007 г. № 2 (далее — Методрекомендации № 2), где говорится, что к первоначальной стоимости запасов среди прочего относятся потери и недостачи запасов в пределах норм естественной убыли, выявленные при оприходовании приобретенных запасов, которые произошли в процессе их транспортировки. Рассмотрим пример.

Пример

Коммунальное предприятие приобрело 1 т песка на сумму 8000 грн (кроме того, НДС — 1600 грн), уплатив данную сумму поставщику.

Однако во время приемки запасов на складе фактическое количество запасов оказалось меньшим из-за потерь в процессе транспортировки.

Комиссией по приемке песка установлено, что недостача составляет:

- вариант 1 — 5 кг — в пределах естественной убыли;

- вариант 2 — 20 кг, из которых 13,2 кг — в пределах норм естественной убыли, 6,8 кг — сверхнормативные потери.

Примерные нормы естественной убыли материалов, которые применяются при содержании объектов благоустройства, в частности во время транспортировки песка, утверждены приказом Министерства регионального развития, строительства и жилищно-коммунального хозяйства Украины от 07.10.2013 г. № 489. Они предусматривают, что норма естественной убыли песка как стройматериала в осенне-зимний период составляет 1,32, т.е. 13,2 кг с 1 т.