Содержание

- Что такое хронометраж рабочего времени?

- Правила проведения и требования

- Основные этапы

- Пример

- Сбор данных и интерпретация

- 2.7. Нормирование трудозатрат

- Об учете фактических трудозатрат специалистов

- «Типовые нормативы времени на работы по бухгалтерскому учету и финансовой деятельности в государственных (муниципальных) учреждениях. ШИФР 14.08.01» (утв. ФГБУ «НИИ ТСС» Минтруда России 07.03.2014 N 003)

- Новые записи:

Что такое хронометраж рабочего времени?

Подобный метод необходим для того, чтобы тщательно изучить, как именно работник проводит свое время на предприятии.

При помощи хронометража можно в процентном соотношении установить, сколько часов или минут уходит на отдых, сколько на плодотворную работу, а какое количество требуется на подготовку рабочего процесса.

Но для того, чтобы провести правильную оценку, необходимо отслеживать все действия сотрудника в определенный период. Чаще всего это один рабочий день, но не всегда за столь короткое время удается увидеть точную картину происходящего.

Поэтому аттестация может продолжаться на протяжении нескольких дней. Далее выносятся средние показатели, на основании которых делаются выводы.

При помощи хронометража можно не только выявить эффективность труда, но и создать более благоприятные условия для определенной должности.

При помощи хронометража можно не только выявить эффективность труда, но и создать более благоприятные условия для определенной должности.

Если окажется, что загруженность сотрудника слишком большая, ему могут дать помощников. В целом, данные хронометража являются хорошим способом для оптимизации рабочей системы.

Это особенно удобно для крупных предприятий и поточного производства с повторяющимися элементами рабочего процесса.

Если проводить подобную аттестацию периодически, можно снизить риск плохой производительности компании. Но для этого необходимо составлять хронометраж при первых намеках на проблему. У работодателя есть право самостоятельно инициировать подобные проверки.

Хронометраж не является обязательным, но при наличии производственной необходимости сотрудники не могут отказаться от прохождения подобной аттестации.

Такая процедура проводится специальной комиссией, куда входят нормировщики, то есть, наблюдатели, а также специалисты отдела кадров и непрофильные сотрудники по приказу начальства. Более того, сотрудник имеет право самостоятельно провести хронометраж. Это может быть для него и плюсом, и минусом.

Такая процедура проводится специальной комиссией, куда входят нормировщики, то есть, наблюдатели, а также специалисты отдела кадров и непрофильные сотрудники по приказу начальства. Более того, сотрудник имеет право самостоятельно провести хронометраж. Это может быть для него и плюсом, и минусом.

С одной стороны таким способом можно доказать, что человек перерабатывает. Но при самостоятельной фиксации рабочих процессов и внесения всей информации в документ, будет тратиться дополнительное время. Это приведет к тому, что исследование будет необъективным. Поэтому чаще всего самостоятельный хронометраж заменяют обычным.

Данный процесс может проходить несколькими способами. Он может быть непрерывным, то есть продолжаться все рабочее время, а также выборочным с замером временных трат только на определенные операции.

Хронометраж может быть и цикловым. Здесь производится замер потраченного времени только на циклично повторяющиеся операции. При составлении отчетных документов могут быть использованы и фотографии. Это называют фотохронометражом.

Правила проведения и требования

У этой процедуры имеются свои особенности. Поэтому когда работодатель либо сотрудник инициируют проведение хронометража, они должны подготовить необходимые документы, чтобы все соответствовало правилам.

Кроме того, существуют и другие требования к подобному типу аттестации. Они касаются, в том числе, и возможности контролеров просматривать место работы человека, за которым ведется наблюдение. Никаких преград для этого быть не должно. Тем не менее, контактировать сотрудники с наблюдателями не имеют права.

Кроме того, существуют и другие требования к подобному типу аттестации. Они касаются, в том числе, и возможности контролеров просматривать место работы человека, за которым ведется наблюдение. Никаких преград для этого быть не должно. Тем не менее, контактировать сотрудники с наблюдателями не имеют права.

Одним из важных требований проведения хронометража является то, что работники должны быть заранее оповещены о предстоящей проверке. Для инициирования аттестации работодатель обязан соблюдать положения коллективного договора и трудового законодательства.

В процессе сбора данных и составления документов хронометража следует соблюдать все правила безопасности на предприятии.

Если наблюдатели ранее не сталкивались с работой в конкретном отделе, где имеет место наличие опасной техники, перед началом проверки они должны пройти инструктаж.

Также ответственные лица обязаны знать, как именно заполняются документы хронометража рабочего времени. Если в готовом листе хронокарты будут содержаться ошибки и помарки, бумага будет признана недействительной.

Основные этапы

Для того чтобы качественно провести процесс аттестации рабочего времени сотрудника, необходимо действовать по определенному алгоритму. Всего хронометраж делится на три основных этапа:

- Подготовительный, когда происходит подготовка необходимой документации, оповещение сотрудников и проведение инструктажа для наблюдателей;

- Непосредственно этап проверки;

- Выводы, которые делаются на основании данных из хронокарты. Чаще всего этой процедурой занимается руководитель предприятия либо высокопоставленные менеджеры.

Сам процесс проводится по определенной схеме. Для начала проверяющие должны ознакомиться с нормативами работ. Это позволит более четко определять отклонения от установленных параметров. Чаще всего на предприятии уже имеются конкретные рабочие нормативы.

Если же отдел новый, хронометраж может быть использован для их определения. Для этого наблюдение проводится за самыми лучшими и передовыми работниками компании. Их показатели должны стать рабочими нормативами для всех сотрудников компании, трудящихся в определенной сфере.

Если же отдел новый, хронометраж может быть использован для их определения. Для этого наблюдение проводится за самыми лучшими и передовыми работниками компании. Их показатели должны стать рабочими нормативами для всех сотрудников компании, трудящихся в определенной сфере.

Процедура измерения рабочего времени предполагает фиксацию в документе каждого рабочего процесса, на который сотрудник тратит время. Тут записывается начало и конец периода выполнения отдельной операции либо группы работ.

Задачей наблюдателя будет записывать в таблицу все данные относительно не только работы, но и отдыха сотрудника. Тут должна иметься специальная колонка, где отмечается количество перерывов и их длительность.

В конечном итоге можно будет определить, сколько именно времени было потрачено на выполнение рабочих обязанностей, сколько на отдых и на подготовку к трудовому процессу. Подготовленные бумаги передаются на рассмотрение вышестоящему руководству, которое и будет делать окончательные выводы.

Пример

Аттестация может проводиться не только в отношении рядовых сотрудников, но и любого руководителя отдела, если это понадобится главному директору. К примеру, он может инициировать проверку трудового времени главного бухгалтера.

Для этого составляется бумага, где в обязательном порядке указывается наименование предприятия, должность и ФИО сотрудника, его опыт работы и стаж. Далее в документе прописывается дата проведения хронометража.

После заполнения верхней части документа можно переходить к центральной части, которые удобно сделать в виде таблицы. Здесь будет вноситься информация о начале и об окончании проведения замеров с обязательным названием операции. Фиксируется и свободное время сотрудника, к примеру, его перерывы на обед и по личным нуждам.

Единицей измерения должна быть минута. Дополнительно затраченное время может выводиться в процентах, что будет более удобным для восприятия.

В качестве примера можно взять таблицу хронометража рабочего времени главного бухгалтера:

- Хронометраж рабочего дня главного бухгалтера ООО «Компания» Ивановой Марии Ивановны;

- Стаж работы на предприятии 10 лет.

| Дата измерения | Объект хронометража | Длительность | ||

| Час | Минута | Проценты | ||

| 19 августа 2018 года | Работа с компьютером и программой 1С | 3 | 20 | 41,7% |

| Написание электронных сообщений | 0 | 40 | 8,3% | |

| Телефонные переговоры | 1 | 00 | 12,5% | |

| Участие в совещаниях | 1 | 00 | 12,5% | |

| Ожидание обновлений программ и системы | 0 | 15 | 3,1% | |

| Подготовка рабочего места и завершение работы | 0 | 10 | 2% | |

| Перерывы в работе (в том числе час на законный обед) | 1 | 35 | 19,8% | |

- Начало проверки в 9:00;

- Завершение проверки 17:00.

Исходя из этой таблицы, становится понятно, что загруженность главного бухгалтера вполне нормальная. Рабочего времени достаточно для выполнения основной работы, при этом, сотруднику не приходится перерабатывать и оставаться дольше положенного времени, чтобы завершить свои дела.

На отдых, в том числе и на законный обед с 12:00 до 13:00 главный бухгалтер получает достаточно часов и минут. В такой таблице хронометража очень удобно то, что тут внесены данные не только во временном, но и в процентном исчислении.

Сбор данных и интерпретация

После этого в назначенное время можно приступать к сбору данных. Специальной формы бланка для проведения хронометража рабочего времени нет. Поэтому его можно составлять на свое усмотрение. Зачастую на крупных предприятиях создают свои бланки корпоративной формы.

Удобнее всего, если в документе имеется таблица для записи всех необходимых данных. Это дает возможность более эффективно делать выводы и качественно интерпретировать полученные цифры.

Удобнее всего, если в документе имеется таблица для записи всех необходимых данных. Это дает возможность более эффективно делать выводы и качественно интерпретировать полученные цифры.

Окончательный вердикт после проверки будет выносить руководитель предприятия. Хронометраж может показать достаточно точную информацию о том, сколько времени уходит на конкретные работы на определенной должности. Это позволяет качественно оптимизировать рабочий процесс.

Хронометраж рабочего времени – это большой помощник руководителя отдела или целого предприятия. За счет полученных данных можно успешно контролировать расходы на штат сотрудников и избежать лишних трат.

Более того, этот способ дает возможность безошибочно определить кандидатов на увольнение при необходимости оптимизации рабочего коллектива, а также создавать нормативы трудового процесса, что позволит выявлять отстающих и поощрять передовиков.

Узнайте больше о применении хронометража из видео:

2.7. Нормирование трудозатрат

При нормировании трудозатрат рассчитываются два вида нормативов (рис. 13).

Рис. 13. Состав нормативов по рабочей силе

Норма времени — это время, необходимое для производства единицы продукции или выполнения определенного вида работ, операции. Различают три вида норм времени: подетально-пооперационные, поузловые, поиздельные.

Подетально-пооперационные нормы регламентируют время, необходимое для выполнения каждой операции по изготовлению данной детали.

Поузловые и поиздельные обобщают подетально-пооперационные нормы по их применяемости и входимости в узел и изделие.

При систематизации информации о нормах времени по различным признакам в группировочных ведомостях можно получить:

- — нормированные трудозатраты по производственному подразделению как сумму нормо-часов по отдельным операциям, умноженную на количество операций по производственной программе, производственному заданию;

- — нормированные трудозатраты на машинокомплект, который объединяет отдельные операции, выполняемые конкретным производственным подразделением по производству деталей и узлов;

- — нормированные трудозатраты на узел, изделие как сумму общих прямых трудозатрат, необходимых для изготовления узла, изделия.

Норма выработки — это количество продукции (объем выполненных работ, операций), которое должно быть получено в единицу времени при определенных условиях производства.

Проблемы определения прямых трудовых затрат решают разными способами. Обычно используют расчетное (машинное) время по каждой операции, которое дополняют подготовительно-заключительным, вспомогательным временем, временем на обслуживание рабочего места, перерывов, личных надобностей и др. Основное расчетное время берется из технологических карт, а добавочное время определяют путем исследования. При этом потери во времени, которые кажутся исследователям неизбежными, также включаются в нормо-часы.

Нормированные ставки заработной платы разрабатываются в организации и во многом отражают результат взаимодействия менеджеров-работодателей и рабочих. Согласованные нормативные ставки заработной платы применяют для оплаты труда и расчета нормированных прямых затрат на рабочую силу.

Целью подсчета прямых затрат на рабочую силу по изделиям, местам возникновения затрат и центрам ответственности, рабочим местам является определение начальной точки для контроля за уровнем производственных затрат. Для организации системы контроля важно, чтобы были выделены прямые затраты на заработную плату при изготовлении каждой детали.

Нормирование труда представляет собой фундамент, на котором держится вся система организации труда в компании. С точки зрения производства нормирование направлено на поиск оптимальных путей превращения затрат труда в продукцию.

Состав основных источников формирования нормативной базы прямых затрат на рабочую силу приведен на рис. 14.

Рис. 14. Основные источники формирования нормативной базы прямых затрат на рабочую силу

Нормативное время на единицу выпускаемой продукции часто изменяется, так как в его состав входит множество элементов в виде надбавок. Многие надбавки носят временный характер, вызываются причинами, не связанными с характером самой работы и т. п. Поэтому в организациях устанавливают порядок пересмотра норм и оповещения об этом заинтересованных лиц и подразделений.

Независимо от удельного веса прямых трудозатрат в себестоимости продукции их нормированию должно уделяться большое внимание, поскольку помимо меры контроля нормирование является и мерой соотношения производительности труда и его оплаты.

Управление затратами на основе норм предотвращает ненужные потери, повышает эффективность производства, улучшает политику закупок.

Таким образом, система нормирования затрат включает:

- — планирование затрат на основе норм, обеспечивающих выполнение поставленных администрацией перед производством задач;

- — документирование затрат с обязательным отражением в документах разрешений на использование производственных ресурсов для целей производства, подтвержденных нормами;

- — списание затрат на счета бухгалтерского учета на основе норм;

- — оценку готовой продукции и незавершенного производства по нормативной полной или частичной себестоимости;

- — учет отклонения от текущих норм затрат в виде производственного результата;

- — выявление отклонений от норм оперативным путем для быстрого и эффективного воздействия управленцев на производство (каждый менеджер получает информацию, соответствующую своему уровню управления).

Следовательно, нормативное управление затратами отличается от традиционных методов более сильным воздействием со стороны управления на формирование себестоимости и предоставлением более оперативной информации, необходимой для принятия управленческих решений в ходе производственного процесса.

Об учете фактических трудозатрат специалистов

Учет трудозатрат, понесенных сотрудниками на выполнение работ, является широко распространенной практикой многих компаний. Но в каждой из них этот учет выстроен по разному.

Учет трудозатрат, понесенных сотрудниками на выполнение работ, является широко распространенной практикой многих компаний. Но в каждой из них этот учет выстроен по разному.

Первое, что должен сделать руководитель, вводящий эту практику в компании, это однозначно и четко ответить на вопрос: зачем нужен этот учет. Ответ на этот вопрос существенным образом влияет на то, как этот учет будет организован. Проиллюстрирую парой примеров.

Опыт наших проектов обуславливает использование механизма учета трудозатрат по экономически-финансовым мотивам.

С помощью ведения этого учета можно оценивать эффективность компании в части выполнения типовых работ. Если компания предоставляет свои услуги значительному числу клиентов, то её естественным устремлением является унификация внутренних процессов и процедур, способов организации работ. Такая унификация позволяет разрабатывать технологические карты на виды работ, предоставляемые заказчикам в рамках услуг. Эти технологические карты содержат нормативные трудозатраты на выполнение работ.

При таком учете становится важным связывать фактические затраты с некоторым классификатором элементарных/атомарных работ. Сравнение нормативного и фактического показателей может показывать узкие места в компании. Например, по определенному виду деятельности нормативная трудоемкость с регулярностью превышается, или одни и те же работы выполняются с существенно различающейся эффективностью для разных заказчиков или разными командами на разных площадках.

Другие компании решают задачу расчета себестоимости своих ИТ-услуг и их учет устроен иначе. Расчет себестоимости услуг опирается на ресурсно-сервисные модели, отражающих их архитектуру. В этом случае специалистам, выполняющим работы, достаточно просто связать свои затраты с конфигурационной единицей, на которую они были потрачены. Но это правило далеко не универсально, т.к. затраты труда сотрудников занимающихся производственным циклом развития приложений часто (из-за их значительной доли в общем бюджете) имеет смысл привязывать не к ИТ-системе, как к КЕ, а к отдельным запросам на изменение, т.к. у каждого такого запроса есть заказчик, в интересах которого эти работы выполняются. Поскольку задача расчета себестоимости шире, чем контроль нормативов работ поддержки, то и охват такого списания будет шире, в него попадает не только персонал поддержки, но и сотрудники занимающиеся развитием, проектные мероприятия по преобразованию услуг. Такое расширение потребует проведения строгих границ учета, развитых и актуальных классификаторов, системы консолидации затрат из разных источников (например из систем управления процессами поддержки и из системы управления проектами).

Сразу хочется вынести за скобки тот факт, что вводить учет трудозатрат, как прямой инструмент управления мотивацией персонала, зачастую неэффективно. Этому есть пара причин: работу специалиста нужно оценивать по его совокупным результатам; надзорно-карательный механизм достаточно легко обходится сотрудниками, когда они привыкает к его работе. Эту тему можно развивать и глубже, но не в этой заметке.

Тема достаточно дискуссионная, и погрузиться в неё можно достаточно глубоко, т.к. всегда находятся различные нюансы в виде подрядчиков, пакетного финансирования современных команд разработчиков, саботажа ведения учета с требуемой достоверностью, учет трудозатрат менеджмента нижнего и среднего звена.

Буду рад, если вы поделитесь своими задачами, которые вы решали с помощью ведения такого учета. Достигли ли вы искомой цели?

Досье на проект

Пояснительная записка

В соответствии с пунктом 2 Правил разработки и утверждения типовых норм труда, утвержденных постановлением Правительства Российской Федерации от 11 ноября 2002 г. N 804 (Собрание законодательства Российской Федерации, 2002, N 46, ст. 4583), приказываю:

1. Утвердить общеотраслевые нормы труда на работы, выполняемые специалистами по бухгалтерскому учету и финансово-экономическими службами, согласно приложению.

2. Контроль за исполнением настоящего приказа возложить на заместителя Министра труда и социальной защиты Российской Федерации Л.Ю. Ельцову.

| Министр | М.А. Топилин |

Утверждены

приказом Министерства труда

и социальной защиты

Российской Федерации

от ____ № _________

1. Общая часть

1.1 Общеотраслевых норм труда на работы, выполняемые специалистами по бухгалтерскому учету и финансово-экономической деятельности организаций предназначены для расчета численности работников служб бухгалтерсокого учета и финансово-экономических служб, и носят рекомендательный характер.

1.2 Сборником предусматривается применение документов по бухгалтерскому учету и отчетности, утвержденных Министерством финансов Российской Федерации.

1.3 На работы, носящие разовый характер и не учтенные в нормах труда применяется коэффициент равный 1,1 (К=1,1) к трудоемкости работ.

1.4 Наименование должностей при формировании штатных расписаний служб бухгалтерсокого учета и финансово-экономических служб организаций должны соответствовать квалификационному справочнику должностей руководителей, специалистов и служащих, профессиональным стандартам. Выполнение работ исполнителями другого должностного наименования не может служить основанием для каких-либо изменений нормативов труда.

1.5 Нормы труда, приведенные в нормативной части сборника, установлены для наиболее распространенных организационно-технических условий выполнения работ по бухгалтерскому учету и финансово-экономической деятельности.

1.6 Штатная численность работников (Чш) определяется по формуле:

,

,

где ЧШ — штатная численность персонала службы;

ЧН — нормативная численность;

Кн — плановый коэффициент невыходов (отпуска, временная нетрудоспособность и т. д.), определяемый как  .

.

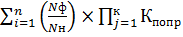

Нормативная численность работников юридической службы (Чн) определяется по формуле:

Чн= ,

,

где Nф — фактическое значение показателя, в ед. измерения объемного показателя;

Nн -значение нормы обслуживания;

Кпопр — поправочный коэффициент

2. Организация труда

2.1. Деятельность работников бухгалтерских и финансово-экономических служб регламентируется: Законами Российской Федерации, законодательныим актами, положением о службе бухгалтерсокго учета и финансово-экономической службе (управлении, отделе, секторе, бюро), должностными инструкциями исполнителей, Единым тарифно-квалификационным справочником работ и профессий рабочих (ЕТКС) и Единым квалификационным справочником должностей руководителей, специалистов и других служащих (ЕКС), методическими рекомендациями органов государственного управления, отраслевыми положениями, указаниями и рекомендациями.

2.2. Организационно-техническими условиями труда предусматривается:

рациональная организация рабочих мест;

соблюдение работниками правил охраны труда, пожарной безопасности, обеспечение установленных санитарных норм, правил и гигиенических нормативов;

соблюдение рационального режима труда и отдыха;

своевременное получение работниками необходимой информации, консультаций и инструктажа;

обработка документов с применением компьютерной техники;

использование в работе специализированного программного обеспечения, локальных компьютерных сетей, комплексной автоматизации учета, электронного документооборота;

закрепление определенных видов работ за отдельными работниками при больших их объемах; при распределении работ (операций) между исполнителями учитывается их организованность в работе, опыт и деловые качества, что способствует повышению квалификации, четкому и быстрому выполнению профессиональных обязанностей.

2.3. При расстановке мебели в помещениях следует учитывать удобство подхода к каждому рабочему месту, средствам технического оснащения, обеспечение рациональных схем движения документов с учетом специализации работников.

2.4. Основной принцип организации рабочего места работников — комплексное оснащение, необходимыми средствами труда, включая персональную оргтехнику. Большое значение в оснащении рабочих мест имеет установка мебели из унифицированных элементов. Из таких элементов можно монтировать разнообразные рабочие столы, приставки к ним, тумбы. Расстояние между рабочими местами должна быть 0,75-0,9 м. Наиболее удобными для оборудования рабочего места являются стулья с металлической основой и подъемно-поворотным механизмом.

Столы следует располагать перпендикулярно окну, при этом лучшим положением считается, когда окно расположено слева. Выдвижные ящики стола следует оборудовать приспособлениями для удобного расположения папок. Желательно, чтобы на каждом ящике укреплялась карточка с перечнем находящихся в нем папок. Дела и папки должны иметь яркую маркировку, различную расцветку, кодовые отметки, чтобы после использования можно было вернуть их на прежнее место.

На рабочем столе размещаются минимально необходимое количество документов, связанных с оперативной работой специалиста, перекидной календарь, средства оргтехники, канцелярские принадлежности. Все необходимые для работы предметы должны иметь определенное место. Чем чаще используется в работе какой-либо предмет, тем ближе к работнику он должен располагаться. Телефонный аппарат и компьютер должны находиться в зоне рабочего места работника на столе-приставке. Если телефонным аппаратом пользуются несколько работников, то он устанавливается стационарно в специально отведенном месте.

Расстояние между глазами работающего и экраном компьютера должно быть не меньше, чем полторы длины диагонали монитора, который используется. Дисплей следует располагать ниже уровня глаз на 15 градусов, а клавиатуру на расстоянии около 40 сантиметров от туловища. Запястья должны располагаться на одном уровне с предплечьем. Экран дисплея должен располагаться так, чтобы солнечные лучи и свет ламп не отражались от него и не ослепляли работающего.

Для хранения документов, справочных материалов должно быть предусмотрено наличие шкафа, а для хранения бланков строгой отчетности, товарно-материальных ценностей — сейфа.

2.5. Служебные помещения должны освещаться, прежде всего, естественным светом. Значительно облегчает трудовую деятельность искусственное освещение: достаточное по интенсивности, без слепящей яркости. При этом могут применяться лампы накаливания и люминесцентные лампы дневного света.

Озеленение помещений, которое является декоративным элементом интерьера, улучшает состав воздуха, уменьшает нервно-психическую усталость.

3. Нормативная часть

3.1. Основное содержание деятельности и нормативы работников бухгалтерии:

3.1.1. учет основных средств организации:

принятие первичных документов к учету;

учет поступления, перемещения, передачи, восстановления, выбытия, реализации, ликвидации, контроль за учетом основных средств в подразделениях, за правильностью оформления документации на списание основных средств;

отражение операций по выбытию в программе, отражение в учете результатов переоценки (дооценки, уценки) объектов основных средств;

начисление амортизации, ведение аналитического и синтетического учета.

Нормы обслуживания

в соответствии с трудовыми функциями работников бухгалтерии

| Наименование функции | Индекс объемного показателя | Объемные показатели | Норма на 1 чел. | Единица измерения |

|---|---|---|---|---|

| учет основных средств организации | NОС | инвентарные карточки по учету основных средств | 5000 | инвент. карт. |

Исполнители: главный бухгалтер, начальник отдела, заместитель начальника отдела, ведущий бухгалтер, бухгалтер 1 категории, бухгалтер 2 категории, бухгалтер, кассир.

3.1.2. учет малоценных и быстроизнашивающихся предметов (МБП) и материалов:

учет и приемка малоценных и быстроизнашивающихся предметов (МБП) и материалов, выдача и отпуска материалов на сторону;

контроль за их поступлением от поставщиков, хранением на складах, участие в снятии остатков, списании, отражение в бухгалтерском учете;

передачи материалов между подотчетными лицами;

ведение бухгалтерского учета и составление установленной отчетности по МБП и материалам;

участие в проведении инвентаризации.

Нормы обслуживания

в соответствии с трудовыми функциями работников бухгалтерии

| Наименование функции | Индекс объемного показателя | Объемные показатели | Норма на 1 чел. | Единица измерения |

|---|---|---|---|---|

| учет малоценных и быстроизнашивающихся предметов (МБП) и материалов | NМБПи мат. | накладные по учету выдачи МБП и материалов | 6000 | наклд. |

Исполнители: главный бухгалтер, начальник отдела, заместитель начальника отдела, ведущий бухгалтер, бухгалтер 1 категории, бухгалтер 2 категории, бухгалтер, кассир.

3.1.3 расчеты с персоналом:

учет первичных документов по расчету в установленные сроки заработной платы и прочих выплат работникам, отпускных, пособий по временной нетрудоспособности, иных пособий и выплат, причитающихся работникам;

формирование сводных данных о размере аванса и зарплаты;

подготовка распоряжений на перечисление зарплаты на личные карточки работников и других платежей в банк;

контроль за начислением заработной платы и других выплат, причитающихся работникам, правильностью и обоснованностью удержаний из заработной платы, начисление налога на доходы физических лиц согласно лицевым счетам, оформления расходных платежных документов, принятие мер по недопущению и увеличению долгов по заработной плате работников;

выдача справок по вопросам начисления и удержания заработной платы;

начисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды и подготовка распоряжений на их перечисление, ведение аналитического и синтетического учета.

Нормы обслуживания

в соответствии с трудовыми функциями работников бухгалтерии

| Наименование функции | Индекс объемного показателя | Объемные показатели | Норма на 1 чел. | Единица измерения |

|---|---|---|---|---|

| расчеты с персоналом | Nперсон. | численность персонала | 200 | чел. |

Исполнители: главный бухгалтер, начальник отдела, заместитель начальника отдела, ведущий бухгалтер, бухгалтер 1 категории, бухгалтер 2 категории, бухгалтер, кассир.

3.1.4. учет расчетов с дебиторами и кредиторами:

осуществление контроля правильного и своевременного оформления имущественных прав, взыскание в установленные сроки дебиторской и погашение кредиторской задолженности, соблюдение платежной дисциплины;

соблюдение законности списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь, ведение аналитического и синтетического учета, позиций.

Нормы обслуживания

в соответствии с трудовыми функциями работников бухгалтерии

| Наименование функции | Индекс объемного показателя | Объемные показатели | Норма на 1 чел. | Единица измерения |

|---|---|---|---|---|

| учет расчетов с дебиторами и кредиторами | Nдеб/кред. | мемориальные ордера по учету дебиторов и кредиторов, позиций | 3000 | ордеры |

Исполнители: главный бухгалтер, начальник отдела, заместитель начальника отдела, ведущий бухгалтер, бухгалтер 1 категории, бухгалтер 2 категории, бухгалтер, кассир.

3.1.5 организация бухгалтерского учета расчетов с поставщиками и подрядчиками:

проверка актов сверок;

выполнение работы по формированию, ведению и хранению бухгалтерской базы данных, внесение изменений в справочную информацию;

обеспечению своевременной регистрации и проверки правильности заполнения первичных документов, ведение аналитического и синтетического учета.

Нормы обслуживания

в соответствии с трудовыми функциями работников бухгалтерии

| Наименование функции | Индекс объемного показателя | Объемные показатели | Норма на 1 чел. | Единица измерения |

|---|---|---|---|---|

| организация бухгалтерского учета расчетов с поставщиками и подрядчиками | Nакт.свер. | акты сверки взаиморасчетов с контрагентами | 10000 | акты |

Исполнители: главный бухгалтер, начальник отдела, заместитель начальника отдела, ведущий бухгалтер, бухгалтер 1 категории, бухгалтер 2 категории, бухгалтер, кассир.

3.1.6 Учет реализации выполненных работ, услуг; поддержка в актуальном состоянии нормативно-справочной информации в программах, ведение аналитического и синтетического учета, позиций.

Нормы обслуживания

в соответствии с трудовыми функциями работников бухгалтерии

| Наименование функции | Индекс объемного показателя | Объемные показатели | Норма на 1 чел. | Единица измерения |

|---|---|---|---|---|

| учет реализации выполненных работ | Nвып.раб | мемориальные ордеры по учету реализации работ, услуг, позиций | 15000 | ордеры |

Исполнители: главный бухгалтер, начальник отдела, заместитель начальника отдела, ведущий бухгалтер, бухгалтер 1 категории, бухгалтер 2 категории, бухгалтер, кассир.

3.1.7. Учет денежных средств:

оформление платежные документов, учет наличных и безналичных денежных средств;

получение, выдача и сдаче денег;

учет и хранение ценных бумаг и бланков строгой отчетности.

Нормы обслуживания

в соответствии с трудовыми функциями работников бухгалтерии

| Наименование функции | Индекс объемного показателя | Объемные показатели | Норма на 1 чел. | Единица измерения |

|---|---|---|---|---|

| учет денежных средств | Nплат.док. | платежные документы | 5000 | документы |

Исполнители: главный бухгалтер, начальник отдела, заместитель начальника отдела, ведущий бухгалтер, бухгалтер 1 категории, бухгалтер 2 категории, бухгалтер, кассир.

Корректирующие коэффициенты к нормам обслуживания

Кпопр — поправочный коэффициент, учитывающий работу, не отраженную объемными показателями: представление сводной информации по бухгалтерскому учету и отчетности; учет спецодежды в эксплуатации; учет ГСМ; учет расчетов с подотчетными лицами; подготовка реестров перечисления денежных средств; формирование кассовых заявок; учет забалансовых счетов; разработка мероприятий, направленных на укрепление финансовой дисциплины; проведение проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях; проведение инвентаризации материальных и денежных средств, оформление материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей; ведение операций по учету доходов от ведения приносящей доход деятельности в разрезе заключенных договоров, государственных контрактов (формирует счета, счета-фактуры, акты); учет фактических расходов в разрезе кодов бюджетной классификации по заключенным договорам с контрагентами; формирование книги продаж и книги покупок в соответствии с требованием налогового законодательства; взаимодействие с банками, вышестоящими организациями, государственными и контролирующими органами по вопросам, входящим в компетенцию отделения; оформление документов в соответствии с установленным порядком для передачи в архив;

Кдоп1 — 1-ый дополнительный коэффициент, учитывающий работу по: ведению достоверного налогового учета; своевременному расчету и начислению налогов и сборов, взносов во внебюджетные фонды РФ в соответствии с действующим законодательством РФ, подготовке распоряжений на перечисление; подготовке и передаче деклараций; формированию налоговых регистров; проведению сверки расчетов по налогам и сборам;

Кдоп2 — 2-й дополнительный коэффициент, учитывающий работу по: формированию в соответствии с законодательством о бухгалтерском учете учетной политики, прогнозных балансов и отчетов о прибылях и убытках; составлению бухгалтерского баланса и оперативных сводных отчетов о доходах и расходах денежных средств, использовании бюджета, Главной книги и другой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы; подготовке и передаче отчетов в ПФР, ФСС, ФОМС, ИФНС; ведению работы по учету ФОТ, расходов по бюджету и прочих расходов, доходов, финансированию, исполнения бюджета; составлению ежегодного кассового отчета; проведению годовой инвентаризации дебиторской и кредиторской задолженности, финансовых вложений, кредитов и займов, забалансовых счетов, материалов и МБП, кассы и пр.; проведению инвентаризации расчетов и сверки расчетов с контрагентами перед составлением годовой отчетности; отражение в балансе результатов инвентаризации; исполнение положения о защите (неразглашении) персональных данных; время на отдых и личные надобности.

Размеры корректирующих коэффициентов

| Индекс корректирующего коэффициента | Кпопр | Кдоп1 | Кдоп2 |

|---|---|---|---|

| Размер коэффициента | 0,32 | 1,11 | 1,24 |

3.2. Основное содержание деятельности и нормативы работников финансово-экономической службы:

3.2.1.1. Стратегическое планирование деятельности организации:

объем финансирования, включая время на: разработку и подготовку к утверждению проектов перспективных и текущих планов экономической деятельности и развития предприятия, корректировку планов;

разработка прогнозов экономического развития предприятия;

разработка плановых технико-экономических нормативов материальных и трудовых затрат, проектов оптовых и розничных цен на продукцию предприятия, тарифов на работы (услуги) с учетом спроса и предложения и с целью обеспечения запланированного объёма прибыли;

подготовка заключений на проекты оптовых цен на продукцию предприятия; комплексный анализ всех видов деятельности предприятия;

контроль за выполнением подразделениями предприятия плановых заданий, анализ выполнения планов и смет затрат, контроль за правильностью производимых подразделениями предприятия расчетов экономической эффективности внедрения новых техники и технологий, рационализаторских предложений;

разработка планов операционных затрат на осуществление деятельности предприятия по источникам финансирования на год и по кварталам;

планирование объема капитальных вложений для централизованной оплаты оборудования и инвентаря на основе сводного плана технического перевооружения, определение сводных лимитов капитальных вложений, принятие мер по их эффективному использованию;

подготовка предложений по определению стратегии экономического развития предприятия с целью адаптации его хозяйственной деятельности и системы управления к изменяющимся в условиях рынка, внешним и внутренним экономическим условиям;

подготовка расчетов и обоснований; подготовка, оформление и защита материалов к хозяйственному расчету;

проверка правильности применяемых цен при составлении документов, подготавливаемых подразделениями предприятия, на рассмотрение тендерной комиссии в части наличия источника финансирования и соответствия плановым затратам, соответствию установленным планам, обеспеченности источниками средств заключаемых подразделениями организации договоров на оказание услуг, выполнение работ, поставку материалов, приобретение оборудования и техники, счетов на оплату;

контроль за формированием и использованием фондов от сформированного хозрасчетного дохода.

Нормы обслуживания

в соответствии с трудовыми функциями работников по направлению планово-экономической деятельности

| Наименование функции | Индекс объемного показателя | Объемные показатели | Норма на 1 чел. | Единица измерения |

|---|---|---|---|---|

| стратегическое планирование деятельности организации | Nфин. | объем финансирования | 1600 | млн. руб. |

Исполнители: начальник отдела, заместитель начальника отдела, ведущий экономист, экономист 1 категории, экономист 2 категории, экономист.

3.2.1.2. Подготовка экономических расчетов:

количество калькуляций, включая время на составление: плановых калькуляций по планируемым производственным переделам и видам прочей товарной продукции;

калькуляций продукции (работ, услуг) и контроль за отражением в них текущих изменений планово-расчетных цен на основные виды сырья, материалов и полуфабрикатов, используемых в производстве;

калькуляций к договорам.

Нормы обслуживания

в соответствии с трудовыми функциями работников по направлению планово-экономической деятельности

| Наименование функции | Индекс объемного показателя | Объемные показатели | Норма на 1 чел. | Единица измерения |

|---|---|---|---|---|

| подготовка экономических расчетов | Nкальк. | Количество калькуляций продукции | 2000 | калькуляции |

Исполнители: начальник отдела, заместитель начальника отдела, ведущий экономист, экономист 1 категории, экономист 2 категории, экономист.

Корректирующие коэффициенты к нормам обслуживания

Кпопр. — поправочный коэффициент, учитывающий работу не отраженную используемыми при расчете объемными показателями, включающий: руководство подготовкой проектов текущих планов подразделения предприятия по всем видам деятельности в соответствии с заказами контрагентов и заключенными договорами; разработку мероприятий по снижению издержек на производство и реализацию продукции, повышению рентабельности производства, увеличению прибыли, устранению потерь и непроизводительных расходов; разработку мер по обеспечению режима экономии; контроль за расходованием вспомогательных материалов в стоимостном выражении и в соответствии с плановыми параметрами; разработку и доведение до структурных подразделений предприятия прогнозируемых объёмов производства продукции (выполнения работ, оказания услуг); разработку унифицированной документации, экономических стандартов, участие в подготовке и внедрении средств механизированной и автоматизированной обработки плановой и учетной документации; подготовку для представления в бухгалтерию, отдел организации и оплаты труда предложений по установлению (изменению) должностных окладов отдельных должностей и категорий работников предприятия; подготовку и предоставление материалов в контролирующие организации (включая КРУ); осуществление документирования своей деятельности, комплектования, оперативного хранения и учета документов, образующихся в ходе деятельности, передачи документов на архивное хранение; подготовку ответов на запросы подразделений предприятия, государственных органов, органов местного самоуправления по вопросам, входящим в сферу деятельности, ведение внутренней и внешней переписки; участие в специализированных выставках, конгрессах, конференциях, форумах, других мероприятиях, проводимых органами государственной власти, органами местного самоуправления, некоммерческими, общественными и другими организациями по вопросам, входящим в сферу деятельности; выполнение других функций, предусмотренных локальными нормативными актами предприятия;

Кдоп. — дополнительный коэффициент, учитывающий время на подготовку статистической отчетности; разработку методических материалов по технико-экономическому планированию деятельности подразделений предприятия; включая время на подготовку, обоснование и согласование с работниками финансового направления — доходной и расходной части бюджета, доходной и расходной части сметы затрат; разработку экономических нормативов затрат на осуществление деятельности предприятия и представление их для согласования с работниками финансового направления, корректировка их с учетом инфляционных процессов; расчет экономической эффективности внедрения новой техники и технологии; проведение организационно-технических мероприятий; организацию обмена опытом экономической работы, проведение семинаров-совещаний по повышению квалификации работников финансово-экономических подразделений предприятия; статистический учет по всем технико-экономическим показателям работы предприятия, систематизация статистических материалов; подготовку ежемесячных и квартальных отчетов по производственно-хозяйственной деятельности предприятия, составление разделов экономического блока и формирование пояснительной записки к годовому отчету; время на отдых и личные надобности.

Размеры корректирующих коэффициентов

| Индекс корректирующего коэффициента | Кпопр. | Кдоп. |

|---|---|---|

| Размер коэффициента | 0,31 | 1,25 |

3.2.2 Финансовая деятельность:

3.2.2.1 Обеспечение финансирования деятельности организации:

количество утверждаемых финансовых показателей, включая время на: регулирование финансовых отношений, возникающих между организацией и контрагентами (согласование финансовых разделов хозяйственных договоров, обеспечение оплаты счетов контрагентов, своевременного поступления доходов), сбор и обработка информации по дебиторам, анализ движения дебиторской задолженности;

доведение утвержденных финансовых показателей до подразделений предприятия, контроль за выполнением финансовых планов подразделениями;

определение источников финансирования производственно-хозяйственной деятельности организации, изыскание собственных средств и организация привлечения заемных средств.

Нормы обслуживания

в соответствии с трудовыми функциями работников финансового направления

| Наименование функции | Индекс объемного показателя | Объемные показатели | Норма на 1 чел. | Единица измерения |

|---|---|---|---|---|

| обеспечение финансирования деятельности организации | Nфин.пок. | финансовые показатели | 100 | ед. |

Исполнители: начальник отдела, заместитель начальника отдела, ведущий специалист, специалист 1 категории, специалист 2 категории, специалист.

3.2.2.2 Учет движения финансов организации:

разработка проектов перспективных и текущих финансовых планов;

разработка прогнозных балансов и бюджетов денежных средств, составление прогнозов ожидания прибыли.

Нормы обслуживания

в соответствии с трудовыми функциями работников финансового направления

| Наименование функции | Индекс объемного показателя | Объемные показатели | Норма на 1 чел. | Единица измерения |

|---|---|---|---|---|

| учет движения финансов организации | Nпланов | разрабатываемые и контролируемые перспективные и текущие планы | 160 | ед. |

Исполнители: начальник отдела, заместитель начальника отдела, ведущий специалист, специалист 1 категории, специалист 2 категории, специалист.

Корректирующие коэффициенты к нормам обслуживания

Кпопр. — поправочный коэффициент, учитывающий работу, не отраженную используемыми при расчете объемными показателями, включающий: разработку предложений по предупреждению и ликвидации неиспользуемых товарно-материальных ценностей, повышению рентабельности производства, увеличению прибыли, снижению издержек на производство; осуществление методического руководства деятельностью других структурных подразделений предприятия, подготовку нормативно-справочной информации по финансовым вопросам; ведение делопроизводства, сдачу документов в архив, использование архивных документов, образовавшихся в ходе деятельности; обеспечение в пределах своей компетенции защиты сведений, составляющих коммерческую тайну, и иных сведений ограниченного распространения; внедрение передовых форм и методов учета; подготовку ответов на запросы подразделений предприятия, государственных органов, органов местного самоуправления по вопросам, входящим в сферу деятельности, ведение внутренней и внешней переписки; участие в специализированных выставках, конгрессах, конференциях, форумах, других мероприятиях, проводимых органами государственной власти, органами местного самоуправления, некоммерческими, общественными и другими организациями по вопросам, входящим в сферу деятельности; выполнение других функций, предусмотренных локальными нормативными актами предприятия;

Кдоп. — дополнительный коэффициент, учитывающий время на: осуществление в рамках своей компетенции предоставление оперативной информации по дебиторам и осуществление анализа движения дебиторской задолженности предприятия; разработку нормативов остатков материально-производственных запасов; время на отдых и личные надобности в соответствии с ТК РФ.

Размеры корректирующих коэффициентов

| Индекс корректирующего коэффициента | Кпопр. | Кдоп. |

|---|---|---|

| Размер коэффициента | 0,42 | 1,14 |

Приложение 1

Пример расчета штатной численности работников финансовой службы

| Наименование задачи | Значение показателя, ед.изм. | Норма труда | Поправочные коэффициенты | Нормативная численность, чел. | Штатная численность, ед. |

|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5=2/3*4 | 6=5*Кн |

| обеспечение финансирования деятельности организации | 10 | 100 | (1+0,42)*1,14=1,619 | 0,16 | 0,19 |

| учет движения финансов организации | 84 | 160 | 1+0,42)*1,14=1,619 | 0,85 | 1,02 |

| итого | 1 | 1 |

Кн — коэффициент, учитывающий затраты времени на выполнение работ, не предусмотренных в нормативной части сборника. В примере Кн принимается равным 1,20 (п. 1.6 Общая часть);

Расчет штатной численности работников Финансового отдела (ЧФО) осуществляется по формуле:

Расчет:

«Типовые нормативы времени на работы по бухгалтерскому учету и финансовой деятельности в государственных (муниципальных) учреждениях. ШИФР 14.08.01»

(утв. ФГБУ «НИИ ТСС» Минтруда России 07.03.2014 N 003)

Утверждены

Федеральным

государственным бюджетным учреждением

«Научно-исследовательский институт труда

и социального страхования»

Министерства труда и социальной защиты

Российской Федерации

N 003 от 7 марта 2014 года

Разработаны Институтом труда

ТИПОВЫЕ НОРМАТИВЫ

ВРЕМЕНИ НА РАБОТЫ ПО БУХГАЛТЕРСКОМУ УЧЕТУ И ФИНАНСОВОЙ

ДЕЯТЕЛЬНОСТИ В ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЯХ

ШИФР 14.08.01

Настоящие Нормативные материалы предназначены для расчета необходимых трудозатрат и численности работников по бухгалтерскому учету и финансовой деятельности государственных (муниципальных) учреждений с учетом возложенных на них функций.

Настоящие Нормативные материалы основаны на результатах исследований, проведенных Институтом труда за 2012 — 2013 гг., а также на ранее утвержденных сборниках и носят рекомендательный характер. При необходимости следует использовать другие нормативы или разрабатывать местные нормативы с учетом специфики учреждений.

1. Общая часть

1.1. Типовые нормативы времени на работы по бухгалтерскому учету и финансовой деятельности рекомендуются к применению в государственных (муниципальных) учреждениях при расчете трудозатрат и определении численности работников, установления их должностных обязанностей и распределения работы между исполнителями.

1.2. В основу разработки типовых нормативов времени положены:

фотографии (самофотографии) рабочего времени, хронометражные наблюдения и экспертная оценка;

материалы изучения существующей организации труда и прогрессивных методов работы бухгалтерий;

данные оперативного учета и отчетности.

1.3. Сборником предусматривается применение документов по бухгалтерскому учету и отчетности.

Сборник содержит нормативы времени в минутах на принятую единицу измерения объема работы.

1.4. Нормативы времени разработаны на следующие виды бухгалтерских работ:

учет основных средств, учет материальных запасов, учет малоценных и быстроизнашивающихся предметов, учет затрат на производство и другие цели, учет денежных средств, учет внутриведомственных расчетов по финансированию, учет расчетов денежных и кредитных операций, учет расходов, учет финансирования из бюджета, учет фондов и средств целевого назначения, учет реализации продукции, учет доходов, учет краткосрочных ссуд из бюджета, учет средств, переданных и полученных, учет результатов исполнения бюджета, учет забалансовых счетов, учет кассовых операций, составление отчетности.

На работы, носящие разовый характер и не учтенные в нормативах времени, применяется К = 1,05 к трудоемкости работ, рассчитанной по нормативам.

1.5. Нормативы времени по бухгалтерскому учету охватывают все виды бухгалтерских работ, выполняемых с применением специализированных программных продуктов.

1.6. Наименование должностей в настоящем сборнике указано в соответствии с действующим тарифно-квалификационным справочником должностей руководителей, специалистов и служащих. Выполнение работ исполнителями другого должностного наименования не может служить основанием для каких-либо изменений нормативов времени.

1.7. Нормативы времени, приведенные в нормативной части сборника, установлены для оптимальных организационно-технических условий выполнения работ по бухгалтерскому учету и финансовой деятельности.

1.8. На работы, не предусмотренные сборником, а также при внедрении более совершенной, чем это предусмотрено организации труда, нормативы времени следует разрабатывать методом технического нормирования и вводить в установленном порядке, соответствующие более высокой производительности труда.

1.9. Расчет общей трудоемкости работ, выполняемых работниками бухгалтерии и финансовых подразделений, проводится по направлениям их деятельности по формуле:

,

где То — общая трудоемкость работ, выполняемых в бухгалтерии, финансовом подразделении;

Тр — затраты времени на соответствующее направление деятельности, охваченное нормативами;

n — количество видов выполняемых работ;

К — коэффициент, учитывающий трудоемкость работ, носящих разовый характер и не охваченных нормативами.

1.1. Затраты времени на соответствующий вид нормируемых работ рассчитываются по формуле:

,

где Нвр — норма времени;

Vi — объем работы i-го вида, выполняемый в течение года.

1.2. Штатная численность работников определяется по формуле:

,

где Фn — фонд рабочего времени одного работника за год, устанавливается ежегодно;

Кн — коэффициент, учитывающий невыходы работников по уважительным причинам, как средний показатель за прошедшие 2 года, определяется по формуле:

,

где % невыходов — невыходы работников по уважительным причинам, как средний показатель за прошедшие 2 года, определяется по данным бухгалтерского учета.

1.3. При расчете штатной численности рекомендуется производить округления только итоговой численности.

Пример расчета штатной численности приведен в Приложении.

2. Организация труда

Должностные обязанности работников бухгалтерии регламентируются должностными инструкциями, стандартами.

В зависимости от объемов работ за группой работников или одним работником закрепляется определенный участок бухгалтерского учета (учет основных средств, учет материальных запасов, учет затрат на производство и др. цели).

При распределении работ между исполнителями следует учитывать их квалификацию, опыт и деловые качества, что будет способствовать ускорению выполнения заданий.

Помещение бухгалтерии должно быть специально оборудовано. В соответствии с Положением о документах и документообороте в бухгалтерском учете следует исключить доступ к рабочему материалу лиц, не работающих в учетном аппарате.

Площадь помещения бухгалтерии должна отвечать установленным санитарным нормам, учитывающим требования рационального оборудования. Уровень освещенности рабочего места, кратность обмена воздуха и температура в рабочих помещениях должна находиться в пределах, предусмотренных соответствующими санитарными нормами.

На столе должно находиться минимально необходимое количество документов для оперативной работы в течение рабочего дня.

Для хранения специальной и справочной литературы, а также папок с отчетными и другими документами рекомендуется шкаф.

В соответствии с Положением о ведении кассовых операций кассовое помещение должно быть изолированным. Окна кассового помещения оборудуются металлическими решетками. Двери кассового помещения в течение рабочего дня должны запираться внутренним замком.

Рабочее место кассира оборудуется столом и стулом. Для хранения денежных средств и других ценностей в кассовом помещении устанавливается металлический шкаф (сейф).

Работники бухгалтерии регулярно осуществляют инструктаж материально ответственных лиц по вопросам учета и сохранности средств и материальных ценностей, находящихся на их ответственном хранении.

В целях лучшей организации работы бухгалтерии с посетителями следует разработать график, предусматривающий их прием в утренние часы и перед окончанием работы.

Режим труда и отдыха работников бухгалтерии устанавливается исходя из распорядка дня с учетом регламентации всех обязательных работ и выполнения наиболее сложных из них в первой половине дня, когда у работников отмечается высокая устойчивая трудоспособность.

3. Нормативная часть

3.1. Учет основных средств:

учет наличия основных средств при проведении инвентаризации;

учет движения основных средств;

учет фонда в основных средствах;

учет операций по выбытию и перемещению основных средств;

учет износа основных средств.

Нормативы времени представлены в таблице 1.

Таблица 1

|

N п/п |

Наименование видов работ |

Единица измерения |

Нормативы времени, мин. |

|

|

Учет наличия основных средств при проведении инвентаризации |

Выписка данных о наличии основных средств в инвентаризационной ведомости основных средств |

инвентаризационная ведомость или инвентарная карточка учета 1 позиция |

2,4 |

|

|

Учет движения основных средств: |

Ведение картотеки основных средств и учет их движения в оборотной ведомости по учету движения основных средств |

карточка, 1 запись в ведомость |

||

|

а) вновь выстроенных; |

8,5 |

|||

|

б) безвозмездно полученных; |

8,5 |

|||

|

в) изготовленных хозяйственным способом |

8,5 |

|||

|

Анализ полученных результатов в мемориальном ордере соответствующей формы |

мемориальный ордер |

20,0 |

||

|

Учет фонда в основных средствах |

Формирование ведомостей по счетам, отражающим операцию по учету фонда в основных средствах. Ведение необходимой отчетности в мемориальном ордере соответствующей формы |

мемориальный ордер ведомость 1 позиция |

||

|

Учет операций по выбытию и перемещению основных средств |

Запись в накопительную ведомость (мемориальный ордер) по каждому документу |

ведомость 1 позиция |

12,0 |

|

|

Учет износа основных средств |

Составление оборотной ведомости по износу основных средств. Запись суммы износа в мемориальном ордере, в книге «Журнал-главная» |

запись в книгу 1 позиция |

12,0 |

3.2. Учет материальных запасов

Нормы времени разработаны на:

учет оприходования готовых изделий и продукции, переданной из производства на склад;

учет реализации готовых изделий и продукции подсобных хозяйств;

учет корректировки разницы между плановой и фактической себестоимостью;

учет поставок оборудования и строительных материалов для приобретения животных, для откорма, продуктов питания;

учет фонда в малоценных и быстроизнашивающихся предметах;

учет списания оборудования, строительных материалов длительного пользования.

Нормативы времени представлены в таблице 2.

Таблица 2

|

N п/п |

Наименование видов работ |

Единица измерения |

Нормативы времени, мин. |

|

|

Учет оприходования готовых изделий и продукции, переданной из производства на склад |

Отражение поступления готовых изделий и продукции, переданной из производства на склад. Ведение книги складского учета готовых изделий. Сверка данных бухгалтерского и складского учета |

книга учета 1 позиция |

16,0 |

|

|

Учет реализации готовых изделий и продукции подсобных хозяйств |

Оприходование готовых изделий и продукции подсобных хозяйств с помощью актов приемки или других документов. Аналитический учет по наименованию, количеству, стоимости и местам хранения на карточках соответствующих форм |

карточка 1 позиция |

12,0 |

|

|

Учет корректировки разницы между плановой и фактической себестоимостью |

Корректировка плановой себестоимости в конце года до фактической себестоимости на сумму реализованной продукции. Расчет экономии плановой себестоимости |

карточка |

12,0 |

|

|

Учет получения от поставщика оборудования и строительных материалов для строительства, приобретения животных для откорма, материалов и продуктов питания |

Аналитический учет оборудования и строительных материалов по наименованиям материалов, количеству и стоимости на карточках соответствующей формы, приобретенного молодняка по видам и возрастным группам в книгах учета животных соответствующей формы, продуктов питания в оборотных ведомостях |

журнал 1 позиция |

4,5 |

|

|

Учет фонда в малоценных и быстроизнашивающихся предметах |

Формирование ведомостей по счетам, отражающим операции по учету фонда в малоценных и быстроизнашивающихся предметах. Ведение необходимой отчетности в мемориальном ордере соответствующей формы |

мемориальный ордер ведомость 1 позиция |

3,0 |

|

|

Учет списания оборудования, строительных материалов длительного пользования, списание недостач и потерь материалов за счет учреждения |

Списание оборудования, строительных материалов, материалов длительного пользования. Учет недостачи и потерь материалов и продуктов питания согласно актам списания или другим документам |

карточка |

3,0 |

|

|

книга учета 1 позиция |

3,8 |

3.3. Учет малоценных и быстроизнашивающихся предметов

Нормы времени разработаны на:

учет малоценных и быстроизнашивающихся предметов, белья, постельных принадлежностей, одежды, обуви;

учет выдачи со склада в эксплуатацию малоценных и быстроизнашивающихся предметов, белья, постельных принадлежностей, одежды, обуви;

списание пришедших в негодность малоценных и быстроизнашивающихся предметов, белья, постельных принадлежностей, одежды, обуви.

Нормативы времени представлены в таблице 3.

Таблица 3

|

N п/п |

Наименование видов работ |

Единица измерения |

Нормативы времени, мин. |

|

|

Учет малоценных и быстроизнашивающихся предметов, белья, постельных принадлежностей, одежды, обуви |

Учет малоценных и быстроизнашивающихся предметов, белья, постельных принадлежностей, одежды, обуви в ведомостях оперативного (количественного) учета движения малоценных и быстроизнашивающихся предметов или в книге складского учета материалов. Сверка данных бухгалтерского и складского учета |

ведомость или регистр 1 позиция |

||

|

Учет выдачи со склада в эксплуатацию МБП, белья, постельных принадлежностей, одежды, обуви |

Обработка поступающей документации на отпуск со склада МБП, белья, постельных принадлежностей, одежды, обуви. |

накладная, требование |

||

|

Отражение бухгалтерских операций по учету выдачи со склада МБП, белья, постельных принадлежностей, одежды, обуви на вкладных листах или оборотных ведомостях. Сверка данных бухгалтерского и складского учета |

оборотная ведомость или вкладыш 1 позиция |

|||

|

Списание пришедших в негодность МБП, белья, постельных принадлежностей, одежды и обуви |

Обработка поступающей документации на списание МБП, белья, постельных принадлежностей, одежды, обуви. Списание перечисленных выше предметов на основании утвержденного руководством «Акта на списание с баланса» |

акт на списание 1 позиция |

3.4. Учет затрат на производство и другие цели

Нормы времени разработаны на:

учет прямых расходов по производству продукции и по выполнению научно-исследовательских и конструкторских работ;

учет выдачи со склада материалов и спецоборудования на производство продукции и выполнение научно-исследовательских работ по хоздоговорам;

учет начисления заработной платы производственному персоналу, административно-управленческому и обслуживающему персоналу;

учет начисления сумм взносов в Фонд социального страхования;

учет распределения накладных расходов по отдельным видам производства и заказам;

учет реализации услуг, оказанных производственными мастерскими.

Нормативы времени представлены в таблице 4.

Таблица 4

|

N п/п |

Наименование видов работ |

Единица измерения |

Нормативы времени, мин. |

|

|

Учет прямых расходов по производству продукции и по выполнению научно-исследовательских и конструкторских работ |

Аналитический учет по научно-исследовательским и конструкторским работам ведется по темам и статьям расходов на многогранных карточках |

многографные карточки 1 позиция |

||

|

Учет выдачи со склада материалов и спецоборудования на производство продукции и выполнение научно-исследовательских работ по хоздоговорам |

Регистрация документации на отпуск со склада материалов и спецоборудования на производство продукции и выполнение научно-исследовательских работ. Отражение отпуска материалов в журнале учета материалов. Сверка данных бухгалтерского и складского учета |

журнал 1 позиция |

4,0 |

|

|

Учет начисления заработной платы производственному персоналу, административно-управленческому и обслуживающему персоналу |

Обработка первичных документов. Удержание начисленного аванса, составление расчетных ведомостей заработной платы по всем категориям промышленно-производственного персонала: |

ведомость 1 позиция |

6,5 |

|

|

начисление премий |

1 позиция |

2,5 |

||

|

расчет оплаты отпусков |

1 позиция |

9,4 |

||

|

расчет листков нетрудоспособности |

1 позиция |

6,2 |

||

|

учет удержаний по исполнительным листам |

ведомость 1 позиция |

6,0 |

||

|

учет выдачи депонированной заработной платы |

ведомость 1 позиция |

5,0 |

||

|

учет фонда заработной платы |

форма отчетности |

22,0 |

||

|

1 позиция |

20,0 |

|||

|

Учет начисления сумм взносов в Фонд социального страхования |

Составление расчетных ведомостей удержаний в Фонд социального страхования |

ведомость 1 позиция |

9,0 |

|

|

Учет распределения накладных расходов по отдельным видам производства и заказам |

Расчет суммы накладных расходов, отражение бухгалтерских операций по учету и распределению накладных расходов в ведомостях и мемориальных ордерах соответствующей формы |

ведомость 1 позиция |

12,0 |

|

|

Учет реализации услуг, оказанных производственными мастерскими |

Отражение бухгалтерских операций по учету реализации услуг, оказанных производственными мастерскими в ведомостях и мемориальном ордере соответствующей формы |

ведомость, мемориальный ордер 1 позиция |

4,2 |

3.5. Учет денежных средств

Нормы времени разработаны на:

учет текущих счетов по федеральному бюджету;

учет текущих счетов по национально-государственным и административно-территориальным образованиям;

учет текущих счетов по внебюджетным средствам;

учет движения денежных средств на восстановление кассовых расходов;

учет получения в кассу наличных денег по чекам с бюджетных текущих счетов;

учет счетов на оплату поставщику за материальные ценности, оборудование, строительные материалы для нового строительства и оказания услуг;

учет счетов, отражающих удержание налогов в бюджет;

учет поступления средств на текущие счета по поручениям учреждений;

учет поступления на текущий счет средств по поручениям для образования фонда на выплату премии и оказание единовременной помощи работникам учреждений.

Нормативы времени представлены в таблице 5.

Таблица 5

|

N п/п |

Наименование видов работ |

Единица измерения |

Нормативы времени, мин. |

|

|

Учет текущих счетов: |

||||

|

а) по федеральному бюджету; |

Формирование оборотных ведомостей по счетам, отражающим финансирование по федеральному бюджету на счета учреждений. Сверка данных остатков ассигнований на счетах учреждений с данными текущих счетов учреждений в банке |

ведомость 1 позиция |

||

|

б) по национально-государственным и административно-территориальным образованиям; |

||||

|

в) по внебюджетным средствам |

||||

|

Учет движения денежных средств на восстановление кассовых расходов |

Формирование оборотов по счетам, отражающим движение денежных средств на восстановление кассовых расходов, в мемориальных ордерах соответствующей формы |

мемориальный ордер 1 позиция |

||

|

Учет получения в кассу наличных денег по чекам с бюджетных текущих счетов |

Формирование оборотов по счету, отражающему расчеты с подотчетными лицами. Ведение учета расчетов с подотчетными лицами в мемориальных ордерах соответствующей формы |

мемориальный ордер 1 позиция |

||

|

Учет счетов на оплату поставщику за материальные ценности, оборудование, строительные материалы для нового строительства и оказания услуг |

Обработка документов, служащих основанием для осуществления различных операций с поставщиками за материальные ценности, оборудование, строительные материалы для нового строительства и оказание услуг. Формирование оборотов по счетам и расчетов с дебиторами и кредиторами в мемориальном ордере соответствующей формы |

мемориальный ордер 1 позиция |

7,0 |

|

|

Учет счетов, отражающих удержание налогов в бюджет |

Формирование оборотных ведомостей по счетам, отражающим расчеты с госбюджетом по удержанным суммам налогов |

ведомость 1 позиция |

3,5 |

|

|

Учет поступления средств на текущие счета по поручениям |

Аналитический учет поступлений средств на текущие счета учреждений |

карточка 1 позиция |

7,0 |

|

|

Учет поступления на текущие счета по поручениям для образования фонда на выплату премий и оказание единовременной помощи работникам учреждения |

Аналитический учет поступлений средств на текущие счета учреждений для образования фонда на выплату премий и оказание единовременной помощи работникам учреждения на карточках и в книге учета соответствующей формы |

карточка 1 позиция |

7,0 |

3.6. Учет внутриведомственных расчетов по финансированию

Нормы времени разработаны на:

учет внутриведомственных расчетов по финансированию из бюджета на расходы учреждения и другие мероприятия;

учет внутриведомственных расчетов по финансированию за счет других бюджетов;

учет внутриведомственных расчетов по финансированию из бюджета капитальных вложений.

Нормативы времени представлены в таблице 6.

Таблица 6

|

N п/п |

Наименование видов работ |

Единица измерения |

Нормативы времени, мин. |

|

|

Учет внутриведомственных расчетов по финансированию из бюджета на расходы учреждения и другие мероприятия |

Учет внутриведомственных фактических расчетов ведется в книге учета ассигнований с поквартальной разбивкой. Формирование оборотных ведомостей по счетам, отражающим операции по учету внутриведомственного финансирования из бюджета на расходы учреждения и другие мероприятия |

ведомость 1 позиция |

6,0 |

|

|

Учет внутриведомственных расчетов по финансированию за счет других бюджетов |

Формирование оборотных ведомостей по счетам, отражающим операции по учету внутриведомственного финансирования за счет других бюджетов |

ведомость 1 позиция |

3,5 |

|

|

Учет внутриведомственных расчетов по финансированию из бюджета капитальных вложений |

Формирование оборотных ведомостей по счетам, отражающим операции по учету внутриведомственного финансирования из бюджета капитальных вложений |

ведомость 1 позиция |

6,0 |

3.7. Учет расчетов денежных и кредитных операций

Норма времени разработана на:

учет расчетов с поставщиками, подрядчиками и заказами за выполненные работы и оказанные услуги;

учет расчетов с подотчетными лицами;

учет расчетов с различными дебиторами и кредиторами;

учет расчетов с рабочими, служащими и стипендиатами;

учет расчетов по пенсионному обеспечению и социальной защите населения.

Нормативы времени представлены в таблице 7.

Таблица 7

|

N п/п |

Наименование видов работ |

Единица измерения |

Нормативы времени, мин. |

|

|

Учет расчетов с поставщиками, подрядчиками и заказами за выполненные работы и оказанные услуги |

Обработка документов, служащих основанием для осуществления расчетных операций с поставщиками, подрядчиками, заказчиками за выполненные работы и оказанные услуги. Формирование оборотов по указанным счетам. Ведение учета расчетов с поставщиками, подрядчиками и заказами за выполненные работы и оказанные услуги в мемориальном ордере соответствующей формы |

ведомость, мемориальный ордер |

5,0 |

|

|

Учет расчетов с подотчетными лицами |

Обработка авансовых отчетов, выписка кассовых ордеров. Формирование оборотов по счету, отражающему расчеты с подотчетными лицами в мемориальных ордерах соответствующей формы |

мемориальный ордер 1 авансовый отчет |

3,0 |

|

|

Учет расчетов с различными дебиторами и кредиторами |

Обработка документов, служащих основанием для осуществления расчетных операций с дебиторами и кредиторами. Формирование оборотов по счетам, отражающим расчеты с дебиторами и кредиторами. Ведение учета на мемориальных ордерах соответствующей формы |

мемориальный ордер 1 позиция |

6,0 |

|

|

Учет расчетов с рабочими, служащими и стипендиатами |

Составление ведомостей по начислению взносов, пособий, стипендий в установленном порядке, в установленные сроки. Учет расходов в мемориальных ордерах соответствующей формы |

мемориальный ордер 1 позиция |

3,0 |

|

|

Учет расчетов по пенсионному обеспечению и социальной защите населения |

Составление соответствующей документации, отражающей учет расчетов по пенсионному обеспечению и социальной защите населения. Учет бухгалтерских операций по страховым взносам учреждений и организаций отдельно по обязательным страховым взносам граждан. Аналитический учет на карточках определенной формы |

карточка 1 позиция |

12,0 |

3.8. Учет расходов

Нормы времени разработаны на:

учет расходов:

а) по бюджету на содержание учреждения и другие мероприятия;

б) за счет других бюджетов;

в) на капитальные вложения.

Нормативы времени представлены в таблице 8.

Таблица 8

|

N п/п |

Наименование видов работ |

Единица измерения |

Нормативы времени, мин. |

|

|

Учет расходов: |

||||

|

а) по бюджету на содержание учреждения и другие мероприятия; |

3,5 |

|||

|

б) за счет других бюджетов; |

3,5 |

|||

|

в) по бюджету на капитальные вложения |

Формирование оборотов за отчетный период и с начала года, исходящего сальдо по статьям затрат, объектам учета затрат и синтетическому счету в целом |

ведомость 1 позиция |

3,5 |

|

|

Учет прочих расходов |

Формирование оборотов за отчетный период и с начала года, по статьям расходов, группам расходов, списание в порядке распределения расходов и синтетическому учету |

ведомость 1 позиция |

3,5 |

3.9. Учет финансирования из бюджета

Нормы времени разработаны на:

учет финансирования из бюджета;

учет средств финансирования из Пенсионного фонда и за счет бюджета;

учет средств финансирования из Фонда социального страхования на выплаты пособий;

учет прочих средств на содержание учреждения.

Нормативы времени представлены в таблице 9.

Таблица 9

|

N п/п |

Наименование видов работ |

Единица измерения |

Нормативы времени, мин. |

|

|

Учет финансирования из бюджета: |

Отражение бухгалтерских операций по учету движения финансов. Составление ведомостей по данным формам и поступлениям |

ведомость 1 позиция |

4,0 |

|

|

а) на расходы учреждения и другие мероприятия; |

||||

|

б) капитальных вложений; |

||||

|

в) за счет других бюджетов |

||||

|

Учет финансирования: |

Отражение бухгалтерских операций по учету движения средств финансирования из Пенсионного фонда, за счет бюджетов национально-государственно-территориальных образований на выплату пособий и доплат к пенсиям, за счет средств родителей на содержание учреждений. Составление ведомостей по данным формам и поступлениям |

ведомость 1 позиции |

6,0 |

|

|

а) из Пенсионного фонда; |

||||

|

б) за счет бюджетов национально-государственных и административно-территориальных образований на выплату пособий и доплат к пенсиям; |

||||

|

в) за счет средств родителей на содержание детского учреждения |

||||

|

Учет средств финансирования из Фонда социального страхования на выплаты пособий |

Отражение бухгалтерских операций по учету средств финансирования из Фонда социального страхования на выплаты пособий. Составление ведомостей по данным формам и поступлениям |

ведомость 1 позиция |

7,0 |

|

|

Учет прочих средств на содержание учреждения |

Отражение бухгалтерских операций по учету прочих средств на содержание учреждения. Ведение соответствующих ведомостей или мемориальных ордеров соответствующей формы |

ведомость 1 позиция |

3,0 |

3.10. Учет фондов и средств целевого назначения

Нормы времени разработаны на:

учет фондов и средств целевого назначения;

учет фонда в малоценных и быстроизнашивающихся предметах.

Нормативы времени представлены в таблице 10.

Таблица 10

|

N п/п |

Наименование видов работ |

Единица измерения |

Нормативы времени, мин. |

|

|

Учет фондов и средств целевого назначения |

Формирование ведомостей по счетам, отражающим операции по учету фондов и средств целевого назначения. Ведение журнала по расчетам соответствующей формы |

ведомость 1 позиция |

3,0 |

|

|

Учет фонда финансовых средств |

Отражение движения средств по счетам, отражающим учет фонда финансовых средств, в мемориальном ордере соответствующей формы |

мемориальный ордер 1 позиция |

3,0 |

3.11. Учет реализации продукции

Нормативы времени представлены в таблице 11.

Таблица 11

|

N п/п |

Наименование видов работ |

Единица измерения |

Нормативы времени, мин. |

|

|

Учет реализации продукции, изделий и выполненных работ: |

||||

|

а) производственных (учебных) мастерских; |