Содержание

- Отображение незавершенного производства в балансе: основы бухгалтерии

- Как отражается незавершенное производство на бухгалтерских счетах?

- Проведение оценки незавершенного производства на бухгалтерских счетах

- Налоговый учет незавершенного производства

- Учет незавершенного производства предоставления услуг

- Принципы отражения незавершенного производства в форме финансовой отчетности No1″Баланс»

- Инвентаризация незавершенного производства

- Незавершенное производство: строка в балансе

- НЗП в балансе

- Себестоимость продаж. Формула расчета по балансу

- Расходы по обычным видам деятельности и прочие расходы

- Условия отражения издержек в бухгалтерском учете

- Строка 2120: что по ней отражать

- Из каких издержек формируется себестоимость реализованной продукции (товаров, услуг, работ)

- Порядок признания расходов в Отчете о финансовых результатах

- Списание себестоимости реализованных продукции, товаров, услуг, работ

- Данные бухгалтерского учета, используемые при заполнении строки 2120

- Определение значения показателя по строке 2120 “Себестоимость продаж”

- Пример: как заполнить строку 2120 “Себестоимость продаж”

- Законодательные и нормативные акты по теме “Себестоимость продаж (строка 2120)”

- Ответы на часто задаваемые вопросы по теме “Себестоимость продаж (строка 2120)”

- Подробно

- Как отражаются запасы

- Материальные затраты в балансе

- Увеличение или уменьшение строки 1210

- Вопросы и ответы по теме

- Разберемся в понятиях

- Виды матзатрат

- Основное производство в бухгалтерском балансе (нюансы)

- Учет материальных затрат

- Матзатраты в бухгалтерском балансе

- Формулы расчета и оценки

- Планирование и бюджет материальных затрат

- Остатки незавершенного промышленного производства и полуфабрикаты собственного изготовления в бухгалтерском балансе отражаются по себестоимости:

- Общехозяйственные расходы являются:

- Основной целью бухгалтерского учета процесса производства является:

- Расходы, связанные с производством продукции, работ, услуг, учитываются на счетах:

- Остаток по счету 20 «Основное производство» отражает:

- Дебетовый оборот по счету 20 «Основное производство» отражает величину:

- Запись по дебету счета 20 «Основное производство» и кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» означает

- Выявленная недостача незавершенного производства отражается записью:

- Продукция, полностью не укомплектованная, учитывается в составе:

- Оприходование готовой продукции на склад отражается по фактической производственной себестоимости записью:

- Для учета косвенных расходов используются счета:

- Отнесение общепроизводственных расходов на себестоимость продукции отражается записью:

- Начисление заработной платы рабочим за изготовление продукции отражается записью:

- Списание фактических общехозяйственных расходов за месяц отражается записью:

- Выберите правильный ответ. В состав производственных расходов включаются:

- Корреспонденция счетов Дебет 43″Готовая продукция» Кредит 20 «Основное производство» означает:

- Выберите правильный ответ. В состав производственных расходов не включаются:

- Выберите правильный ответ. В состав общехозяйственных расходов включаются:

- Отрицательные курсовые разницы по валютному счету списываются проводкой:

- Доходы, отличные от доходов от обычных видов деятельности в бухгалтерском учете считаются:

- Переходящие расходы по обычным видам деятельности:

- Использование запасных частей на ремонт станков отражается записью

- Создание резерва на оплату отпусков рабочих основного производства отражается:

- Списание себестоимости окончательного брака отражается записью:

- Корреспонденция счетов Дебет 23 «Вспомогательное производство» Кредит 69 «Расчеты по социальному страхованию и обеспечению» означает:

- Корреспонденция счетов Дебет 20 «Основное производство» Кредит 10 «Материалы» означает:

- Корреспонденция счетов Дебет 20 «Основное производство» Кредит 69 «Расчеты по социальному страхованию и обеспечению» означает:

- Какой проводкой отражают невозмещаемые потери от брака?

- Учет общепроизводственных расходов

- Новые записи:

Отображение незавершенного производства в балансе: основы бухгалтерии

Незавершенным производством (НП) называют продукты и работы, изготовление которых не было окончено. Он не прошли всех необходимых фаз, не были укомплектованы до конца или просто не прошли тест на пригодность.

К группе таких товаров относятся:

- Материалы и сырье, работа с которыми уже была начата, но они еще не составляют готового продукта, а находятся в процессе переработки или сборки;

- Изделия, еще не собраны воедино;

- Товары, что не прошли требуемых тестов на качество и безопасность;

- Работы завершенные, но ожидающие утверждения заказчиком.

Как отражается незавершенное производство на бухгалтерских счетах?

Cчет 20 «Основное производство аккумулирует в себе все основные затраты. Его использование утверждено «Инструкцией по применению плана счетов».

На его дебет переносятся все расходы, как прямые так и непрямые, а такж траты других цехов, которые касаются данной продукции. По кредиту фиксируется сумма стоимости изготовления, когда оно уже завершено.

Сальдо окончательное под конец периода свидетельствует об общей цене НП для конкретного предприятия.

Незавершенное производство возможно в двух ситуациях:

- Изготовление продукции;

- Предоставление услуг или работ.

Можно сказать, что НП в бухгалтерии называются траты, идущие на базовые процессы изготовления, куда входят как основные затраты, так и прочие расходы на производство. А это:

- Цена на материалы, сырье;

- Амортизация;

- Оплата труда сотрудников основного производства.

Проведение оценки незавершенного производства на бухгалтерских счетах

Оценка НП в бухгалтерии может производится несколькими путями, выбор которых зависит непосредственно от особенностей деятельности и применяемых на нем технологий.

Производство в больших партиях или для закупок оптом касается таких вариантов оценки как:

- Соответственно фактической стоимости изготовленного;

- По нормативной себестоимости (плану);

- По прямым статьям трат;

- Общей цене потраченных ресурсов.

Метод оценки выбирает само руководство и бухгалтерия предприятия самостоятельно, он указывается исключительно в Указе «Об учетной политике предприятия».

Налоговый учет незавершенного производства

Учетная политика предприятия также определяет и принципы налогообложения прибыли путем начисления в состав прибыли прямых и непрямых расходов. Прямыми расходами являются те, которые входят в себестоимость продукции и относятся к конкретному виду продукции. Непрямые нельзя отнести на определенный вид изделий.

Главным принципом по включению затрат в состав прямых является их отношение к производству и политика включения в себестоимость или нет.

Предприятие также определяет прямые расходы на НП и готовую продукцию в данном месяце самостоятельно, исходя из наличия сырья для производства и количества готовых продуктов на складе. Все осуществленные траты обязательно должны соответствовать номенклатурному перечню товаров и услуг, предоставляемых компанией.

СОВЕТ. Если же отнести затраты к конкретному товару или предоставлению услуги совсем нельзя, то в таком случае их определяют как косвенные.

Механизм распределения других расходов, которые невозможно отнести к конкретной продукции или услуге, должен рассматриваться на заседаниях сбора директоров.

Установленные порядки не могут применяться более двух налоговых периодов.

Учет незавершенного производства предоставления услуг

Ранее уже было рассмотрено, что такое незавершенное производство, но по отношению к услугам понятие не применяется. Чтобы вычислить необходимый для платежа налог на прибыль, предприятию следует уменьшить полученную сумму дохода от операционной деятельности на сумму прямых расходов и не распределять остатки на НП.

К примеру, в гостинице расходы учитываются в периоде совершения, а распределение остатков НП для предприятия просто не проводится.

Таким образом, учетная политика предприятия (если она устроена именно так) создает все условия для упрощения ведения учета на предприятии, ведь он будет сходится с налоговым учетом.

Принципы отражения незавершенного производства в форме финансовой отчетности No1″Баланс»

Методы оценки НП в учете конкретного предприятия могут значительно изменять финансовые показатели в годовой отчности. В особенности, на статью «Запасы» и сумму оборотных активов в целом. Данные об остатках ресурсов, количестве затрат, прибыли или убытка также могут быть искажены при неправильном ведении учета незавершенного производства. Статьи затрат будут рассчитаны неверно. Расходы НП в балансе отражаются в строке «Запасы» в оборотных активах.

СОВЕТ. При длинном операционном цикле эти активы могут вестись как долгосрочные. В таком случае их следует считать в статье группы необоротных активов.

В бухгалтерском учете незавершенная выработка относится к общему и числится на счете 20 «Основное производство». Остаток на этом бухгалтерском счете отражает его стоимость в данном периоде. Остаток 23 счета свидетельствует о цене вспомогательного НП, а 29 счета – о стоимости производства обслуживающих цехов или складов.

Остаток НП в балансе, как было отмечено ранее, формируется как сумма остатков по счетам 20, 23 и 29 плюс другие статьи строки «Запасы».

Инвентаризация незавершенного производства

«Методические указания по инвентаризации имущества и финансовых обязательств», принятые приказом Министерства финансов от 13 июня 1995 года No49 регламентируют инвентаризацию НП.

Ее особенности выполняются исключительно с учетом специфики работы конкретной организации, фирмы или компании, поэтому закрепляются отдельно в учетной политике. При масштабном производстве инвентаризация НП проводится с учетом этапов:

- Осмотр наличия на выработке агрегатов, материалов, заделов, которые не были до конца собраны или закончены;

- Определение, насколько детали и агрегаты укомплектованы на складах;

- Определение остатков НП по аннулированным сделкам или заказам, находящимся в ожидании возобновления производства.

Незавершенное производство – особая статья учета, которая требует внимания со стороны предприятия, ведь способы оценки и ведения бухгалтерии формируются исходя из выбранных методов учета предприятием. В организациях, предоставляющих услуги и работы, стоимость НП ведется в учете как затраты на те виды работ, за которые доход еще не был признан. Учетная политика должна рассматривать и принципы разделения расходов на прямые и непрямые, их учет, налогообложение прибыли. Незавершенное производство – статья, влияющая на расходы и соответственно прибыль, поэтому ее правильное отражение в учете очень важно!

Незавершенное производство: строка в балансе

В момент подачи отчетности у организации могут оставаться незаконченные работы или различная продукция, не прошедшая всех стадий обработки. Все эти случаи относятся к незавершенному производству и также отражаются в отчетности. Существует специальная строка незавершенного производства в балансе, куда и вносится необходимая информация при составлении документации. Чтобы правильно указать все данные, необходимо знать, что входит в это понятие и к какой категории относится эта информация.

НЗП в балансе

Во время составления документации НЗП учитывается и может отражаться в различных пунктах, включая следующие категории:

- Производственная себестоимость – фактическая или нормативная.

- Статьи совершаемых производственных затрат.

- Учитываемая стоимость сырья или используемых материалов, включая и полуфабрикаты.

- Фактические расходы и произведенные затраты – если это единичное производство.

В зависимости от того, какой порядок оценки выбрала организация, он будет закреплен в учетной политике. Статья, касающаяся незавершенного производства, относится к категории запасов. Соответственно, всевозможные данные, относящиеся к этой категории, будут отражаться в строке с номером 1210, отведенной под пункт – запасы. Кроме того, в некоторых случаях незавершенное производство не выносится как отдельная строчка, если речь идет об упрощенной форме подачи отчетности.

Под незавершенным строительством могут подразумеваться затраты, связанные с возведением производственных зданий и всевозможных сооружений, а также расходы на проведение геологических и инженерных работ, приобретение оборудования для оснащения помещений необходимыми мощностями, затраты на монтаж. Все эти расходы также относятся к незавершенным работам, хоть и могут выделяться отдельно.

Стоит учесть, если организация обладает правом вести упрощенный учет, то ей не обязательно формировать сводки по незавершенному производству, в этом случае такая информация может и не указываться. Подобные компании могут включать совершаемые затраты непосредственно на производство или подготовку к продаже в пункт расходов, совершаемых по обычным видам деятельности, поэтому строка незавершенного строительства в балансе будет отсутствовать.

В число организаций, которые могут пользоваться упрощенным способом подачи отчетности, входят представители малого бизнеса, а также некоммерческие структуры и некоторые другие компании.

Организации, которые вправе вести упрощенный бухгалтерский учет и характер деятельности которых не предполагает существенных остатков материально-производственных запасов, НЗП могут не формировать. Такие организации могут включать стоимость сырья, материалов, товаров, другие затраты на производство и подготовку к продаже продукции и товаров в состав расходов по обычным видам деятельности в полной сумме в момент приобретения запасов или понесения затрат (Информационное сообщение Минфина от 24.06.2016 № ИС-учет-5).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Себестоимость продаж. Формула расчета по балансу

Пункты 9 и 21 Правил бухгалтерского учета 10/1999 предписывают по строке 2120 отражать сведения об издержках по обычным видам деятельности, сформировавших себестоимость реализованной продукции (товаров, работ, услуг). О том, как в бухгалтерском учете отражается себестоимость продаж (строка 2120), какие расходы ее формируют, и как заполнить строку 2120, будет рассказано в данном материале.

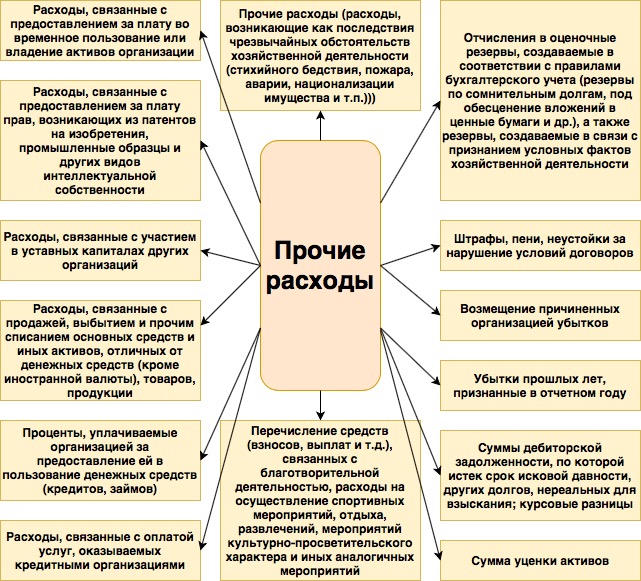

Расходы по обычным видам деятельности и прочие расходы

Сперва определимся с тем, что такое расходы организации в целом. Это снижение экономических выгод по причине выбытия активов и/или уменьшения капитала фирмы (кроме уменьшения размера вкладов по решению владельцев).

Расходы по обычным видам деятельности – это издержки, понесенные в связи с осуществлением амортизационных отчислений, производством продукции, ее реализацией, оказанием платных услуг, выполнением работ.

Перечень прочих расходов представлен на схеме, приведенной ниже:

Условия отражения издержек в бухгалтерском учете

Важно! Расходы, отвечающие условиям п. 16 ПБУ 10/99, должны быть отражены в бухгалтерском учете вне зависимости от наличия намерений у организации получить доход. А если хотя бы одно из условий не выполняется, вместо затрат в бухучете необходимо отразить дебиторскую задолженность перед партнерами.

Отражению в бухгалтерском учете подлежат расходы, отвечающие перечисленным ниже условиям:

- предприятие убеждено в том, что после выполнения определенной хозяйственной операции случится снижение величины экономической выгоды (иными словами, фирма планирует передать или уже передала свой актив);

- величина затрат может быть обоснованно оценена;

- фирма несет затраты по причине следования условиям договора, обычая делового оборота либо закона.

При этом в составе издержек не принимаются во внимание средства, которые были потрачены на:

- возврат денежной задолженности по взятому займу;

- выплату задатков и авансов партнерам;

- покупку ценных бумаг без цели перепродажи, внесение вкладов в уставные иных компаний;

- создание/покупку внеоборотного актива (НМА, ОС) – такие расходы нужно включать в затраты по мере начисления амортизации по этому имуществу.

Строка 2120: что по ней отражать

По строке 2120 “Себестоимость продаж” следует отражать издержки предприятия, относящиеся к проданным товарам, работам, услугам, продукции, а именно к тем из них, доходы от реализации которых присутствуют в строке 2110 ОФР. В стр. 2120 должны быть отражены расходы, которые сформировали себестоимость продаж и затем были списаны в Дт сч. 90 с/сч. 90-2.

Важно! Бухгалтерская себестоимость складывается только из тех издержек, что относятся к обычным видам деятельности компании.

В зависимости от того, к какой сфере деятельности относит себя организация, она должна будет отразить в строке 2120 следующую информацию:

| Тип предприятия | Что отражают в стр. 2120 |

| Для компаний, специализирующихся на оказании услуг и выполнении работ | Расходы, имеющие непосредственное отношение к выполнению работ (оказанию услуг), и подлежащие списанию со сч. 20 и сч. 26 – данный счет применяется дилерами, брокерами, агентами, комиссионерами и др. для отражения затрат по обычным видам деятельности. |

| Для производственных компаний, применяющих сч. 40 для учета готовой к реализации продукции | Учетную себестоимость продукции, уменьшенную/увеличенную на сумму фактической экономии/превышения. В случаях, когда плановые цены не используются для оценки произведенной продукции, в стр. 2120 отражается фактическая себестоимость подготовленной к реализации продукции, которая подлежит списанию на с/сч. по учету себестоимости продаж с Кт сч. 43. |

| Для торговых компаний | Покупную стоимость реализованных товаров, которые подлежат списанию со сч. 41 “Товары” |

Важно! В стр. 2120 не указываются расходы, возникшие в связи с реализацией готовых изделий/товаров. Их принято отражать в стр. 2210 (арендные платежи, отчисления во внебюджетные фонды с зарплаты продавцов и сама заработная плата, амортизация объектов ОС, участвующих в продажах и т.п.).

Из каких издержек формируется себестоимость реализованной продукции (товаров, услуг, работ)

Важно! Сумма издержек, из которых сформирована себестоимость товаров, работ, продукции и услуг, устанавливается в зависимости от стоимости, утвержденного договором, с принятием во внимание всех предусмотренных дисконтов вне зависимости от способов предоставления таких скидок.

Себестоимость продаваемых товаров (выполненных работ, оказанных услуг) складывается из сумм следующих издержек, понесенных в ходе осуществления обычных видов деятельности:

- суммы поощрительных платежей, претензий, отклонений, которые были признаны в бухгалтерском учете в предшествующие отчетные периоды в составе доходов по договорам строительного подряда, и в отношении поступления которых появились сомнения (фирма предвидела получение убытка);

- затраты, возникшие по причине участия предприятия в уставных капиталах иных компаний (актуально для фирм, деятельность которых заключается в участии в уставных капиталах иных фирм);

- расходы, появившиеся в результате передачи другим компаниям прав на применение в своей деятельности результатов интеллектуальной работы (актуально для фирм, которые занимаются тем, что за плату предоставляют право пользования интеллектуальной собственностью);

- затраты, имеющие отношение к сдаче жилых и нежилых помещений в аренду, а также с предоставлением иного имущества арендаторам во временное пользование (актуально для юрлиц, занимающихся сдачей объектов в аренду);

- издержки, имеющие отношение к оказанию услуг, выполнению различных видов работ, реализации товаров и производству продукции;

- другие затраты, состав которых будет зависеть от сферы деятельности компании, условий работы и характера производства.

Порядок признания расходов в Отчете о финансовых результатах

Расходы в Отчете о финансовых результатах компаний признаются в соответствии со следующими тремя правилами:

- Если фирмой, признаваемой субъектом малого предпринимательства, доходы от реализации товаров признаются не по мере передачи прав распоряжения, пользования или владения на поставленные товары, а после получения от покупателя оплаты, то и издержки должны быть признаны только после исполнения обязательств.

- Когда понесенные издержки обусловливают возникновение выручки на протяжении нескольких отчетных периодов, и невозможно с точностью определить связь между выручкой и затратами (или эта связь определяется косвенным путем), их следует признать в ОФР путем обоснованного их распределения между отчетными периодами.

- Издержки должны признаваться в зависимости от их связи с поступлениями (например, себестоимость оказанных компанией услуг должна быть признана в одно время с признанием в составе выручки от их продажи клиенту).

Списание себестоимости реализованных продукции, товаров, услуг, работ

Согласно Инструкции по применению плана счетов, себестоимость реализованных услуг, работ, товаров и произведенной продукции компания должна списать в дебет счета 90 “Продажи”, субсчет 90-2 “Себестоимость продаж” со счетов:

- 20 “Основное производство”;

- 23 “Вспомогательные производства”;

- 29 “Обслуживающие производства и хозяйства”;

- 40 “Выпуск продукции, работ, услуг”

- 41 “Товары”;

- 43 “Готовая продукция” и других счетов.

Отдельно следует поговорить об учитываемых на сч. 26 “Общехозяйственные расходы” управленческих расходах. Таковые, в зависимости от принятой учетной политики компании, могут:

- относиться напрямую в себестоимость продаж отчетного периода, в котором возникли, в качестве условно-постоянных (тогда производится списание в дебет сч. 90 субсчета 90-2 со сч. 26);

- включаться в себестоимость произведенной продукции, оказанных услуг или выполненных работ (в таком случае они подлежат списанию в дебет счетов 20, 23, 29 со сч. 26).

Важно! Если заказчик будет возмещать общехозяйственные расходы, строительные компании вправе включать их в себестоимость работ по договорам строительного подряда. Если фирма решит отнести такие издержки напрямую в себестоимость продаж, они будут формировать показатель по строке 2120 “Себестоимость продаж”. Если же предприятие примет решение о включении таких затрат в себестоимость работ, расходы будут показаны по строке 2220 “Управленческие расходы” ОФР.

Данные бухгалтерского учета, используемые при заполнении строки 2120

Важно! К строке 2120 необходимо ввести дополнительные строки, по которым будут отражаться издержки, соответствующие каждому виду выручки, выделенному компанией, в том случае, если в ОФР данной фирмы выделено несколько разновидностей денежных поступлений, каждый из которых за отчетный период составляет не менее 5% от общего объема выручки в отдельности.

Значение показателя себестоимости реализованной продукции (товаров, работ, услуг) вписывается в стр. 2120 “Себестоимость продаж” в круглых скобках. Чтобы определить это значение за отчетный период, принимают во внимание сведения о суммарном дебетовом обороте по сч. 90 (с/сч. 90-2) за отчетный период в корреспонденции со счетами 43, 41, 40, 29, 23, 20 и другими.

Определение значения показателя по строке 2120 “Себестоимость продаж”

Важно! Показатель стр. 2120 за аналогичный отчетный период предшествующего года должен быть перемещен из ОФР за аналогичный отчетный период предшествующего года.

Определить значение показателя, которое бухгалтер перенесет в строку 2120 “Себестоимость продаж”, можно по следующей формуле:

Пример: как заполнить строку 2120 “Себестоимость продаж”

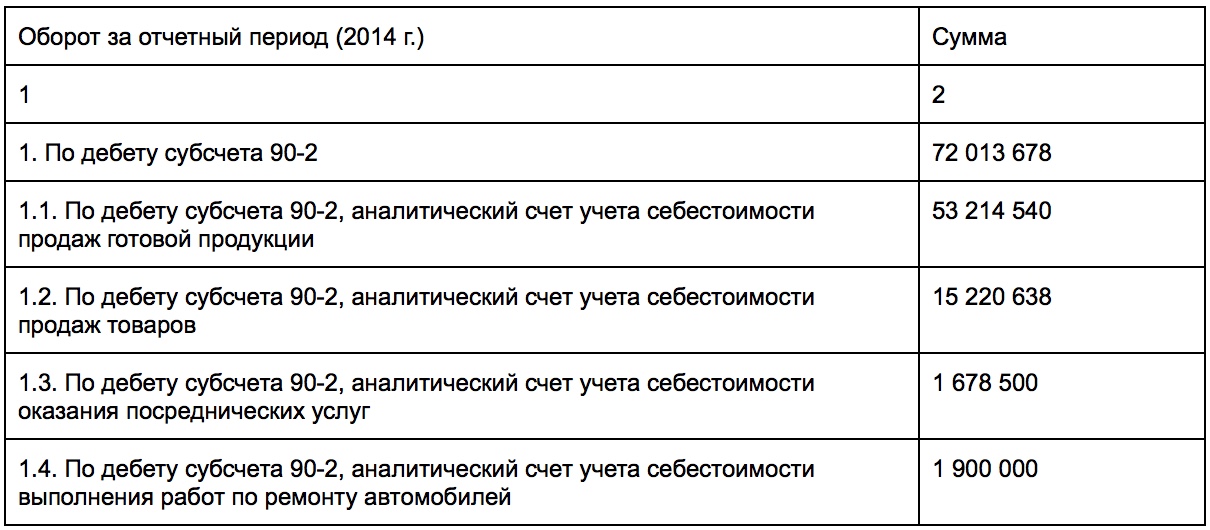

В первую очередь, рассмотрим показатели по счету 90, субсчет 90-2 в бухучете предприятия (без принятия во внимание оборота по Дт с/сч. 90-2 в корреспонденции с Кт сч. 44 и 26) (в рублях):

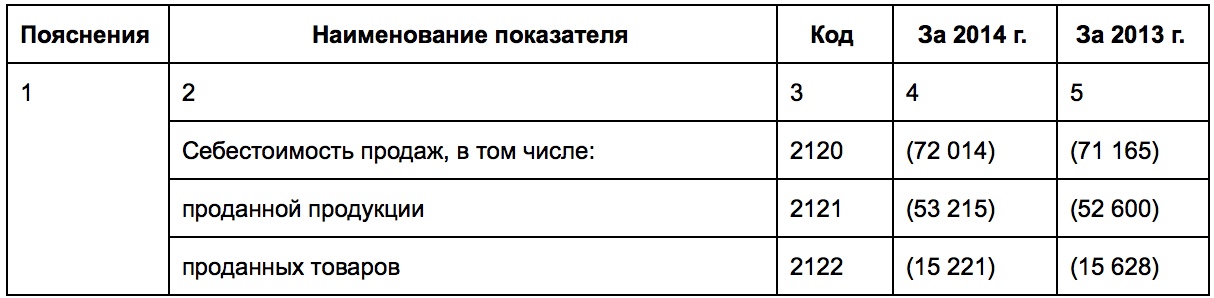

Фрагмент Отчета о финансовых результатах за 2013 год:

Решение задачи:

| Себестоимость реализованных фирмой работ, услуг, товаров, продукции за 2014 год | 72 014 000 рублей |

| По разновидностям доходов (от 5% общего объема выручки) себестоимость: | |

| проданной продукции | 53 215 000 рублей |

| проданных товаров | 15 221 000 рублей |

Так будет выглядеть фрагмент ОФР предприятия:

Законодательные и нормативные акты по теме “Себестоимость продаж (строка 2120)”

Ответы на часто задаваемые вопросы по теме “Себестоимость продаж (строка 2120)”

Вопрос: Имеют ли право на уменьшение прямых затрат строительные подрядчики, если они получают дополнительный доход, не имеющий отношение к исполнению договора подряда?

Ответ: Да, компании, занимающиеся выполнением работ по договорам строительного подряда, имеют на это право. Это могут быть:

- выручка за сданное в аренду оборудование, которое не применяется (в принципе или временно) при проведении строительных работ по данному договору подряда;

- доходы от реализации излишне списанных в производство конструкций и материалов.

Такое допущение регламентировано абз. 3 п. 12 ПБУ 2/2008.

Вопрос: Как определить себестоимость оказываемых услуг, выполняемых работ или производимой продукции? Какими нормативными актами при этом руководствоваться?

Ответ: Особенности исчисления себестоимости установлены следующими нормативными актами:

- Письмом Министерства финансов России от 29 апреля 2002 № 16-00-13/03;

- п. 10 ПБУ 10/99.

Вопрос: Отражаются ли издержки по строке 2120 с учетом “входного” НДС?

Ответ: В общем случае – нет, т.к. НДС разрешено принять к вычету. Однако, если налог на добавленную стоимость не возмещается, а принимается к учету в стоимости приобретенных товаров (услуг, работ), тогда издержки отражают с учетом “входного” НДС. В частности, “входной” НДС учитывается у компаний, которые имеют издержки, связанные с не облагаемой данным налогом деятельностью.

Вопрос: Какой метод отражения расходов используют в бухгалтерском учете субъекты малого предпринимательства?

Ответ: Субъектам малого предпринимательства закон позволяет отражать издержки кассовым методом (после фактической оплаты). Однако, при этом малый предприниматель не должен являться эмитентом публично размещаемых ЦБ. В общем случае затраты необходимо отражать по методу начисления (после того, как расходы были фактически понесены). Малое предпринимательство является исключением.

Коротко:

Подробно

Запасы относятся к материальному имуществу предприятий, с помощью которых изготовляется конечная производственная продукция. Отражая их в балансе, предприятие показывает, какими ресурсами оно располагает в конце отчетного года.

Как отражаются запасы

Запасы в балансе состоят из нескольких категорий:

- материалы, сырье;

- готовая продукция;

- расходы будущих периодов;

- незавершенное производство;

- товары для продажи.

Что делать с материалами

Сырье и материалы, которые не были отданы для изготовления изделий, в строке 1210 бухгалтерского баланса собирают информацию об остатках по дебету и кредиту счетов:

Специфика сырья может быть самой разнообразной в зависимости от того, чем занимается предприятие. Например, при изготовлении вин в качестве сырья может выступать виноград и все сопутствующие ингредиенты, необходимые в процессе приготовления.

Материалы, помимо сырья, разделяются на более узкие подвиды:

- Покупные полуфабрикаты и комплектующие.

- Тара.

- Топливо.

- Запасные части.

- Материалы, отданные в переработку на сторону.

- Стройматериалы.

- Инвентарь и инструменты.

- Спецодежда.

- Прочие запасы.

Для каждой категории в Плане счетов предусмотрен собственный субсчет. В бухгалтерском учете материалы в течение года:

- покупаются;

- списываются;

- участвуют в изготовлении продукта технологического процесса.

При этом они отображаются по фактической себестоимости без учета НДС. Это означает, что стоимость материала включает в себя, помимо цены в накладной, сопутствующие расходы на:

- транспортировку;

- заготовку;

- страхование;

- консультации по приобретению;

- пошлины на таможне;

- премии посредникам.

Зато списываться запасы могут тремя разными способами по выбору организации. Наиболее распространенным способом и простым в применении считается списание по фактической себестоимости.

Примечание от автора! Если у организации нет складского учета, то на конец года материалы должны списываться максимально. Наличие в учете запасов вызывает недоумение у проверяющих лиц, так как остаткам негде храниться. Можно оставлять только спецодежду.

На материалах надо отражать основные средства стоимостью менее 40 000 рублей.

Материальные затраты в балансе

Конечно, их не будут списывать безвозвратно, но по окончании месяца они должны переноситься на забаланс как малоценные активы, поэтому в Форме № 1 их быть не должно.

Формула отражения материальных ценностей в балансе:

Дебетовое сальдо 10, 11 счетов – кредитовое сальдо 14 счета + дебетовое сальдо 15, 16 счетов.

Готовая продукция для отчета

43 счет «Готовая продукция» используется для накопления изготовленных, но не проданных изделий предприятия. Он образуется в результате использования сырья и материалов, после обработки которых появляется конечный продукт.

Готовая продукция может учитываться по фактической или плановой себестоимости. При применении фактического способа типовая проводка следующая:

Дебет 43 Кредит 20 – продукция поступила на склад.

Учет по методу плановой себестоимости предполагает использование 40 счета «Выпуск продукции»:

Дебет 43 Кредит 40 – оприходованы изделия на складе.

После того как продукция попала на склад, ее необходимо продать. Нереализованная продукция попадает в строку 1210 баланса как дебетовый остаток.

Товары на перепродажу в составе отчетности

Товары, предназначенные для продажи, отображаются в балансе:

Дебетовое сальдо 41 счета «Товары на складе» — кредитовое сальдо 42 счета «Торговая наценка» + дебетовое сальдо 44 счета «Расходы на продажу» + дебетовое сальдо 45 счета «Товары отгруженные».

Например, у фирмы ООО «Южный берег» в бухгалтерском учете по завершении года следующие данные:

|

Счет, субсчет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|---|---|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

250 000,00 |

200 000,00 |

50 000,00 |

||||

|

100 000,00 |

150 000,00 |

50 000,00 |

||||

|

150 000,00 |

100 000,00 |

50 000,00 |

||||

|

16 000,00 |

10 000,00 |

6 000,00 |

||||

|

Итого развернуто |

516 000,00 |

460 000,00 |

106 000,00 |

50 000,00 |

Поскольку цифры в балансе по требованиям Приказа №66 н показываются в тысячах или миллионах рублях, то в строку 1210 надо записать:

50 – 50 + 50 + 6 = 56 тысяч.

Затратные счета незавершенки

Незавершенному производству необходимо отражаться в балансе как сумме остатков по дебету:

Это затратные счета. Они называются так потому, что на них предприятие собирает все расходы, которые касаются непосредственно производственного процесса.

Заметка автора! В идеале в конце года все затраты должны закрываться, то есть обнуляться.

Что сделать с расходами будущих периодов

Наконец, необходимо учитывать дебетовое сальдо по счету 97 «Расходы будущих периодов». Это такие затраты, на которые компания потратилась в текущем месяце, но вычитаться они будут в следующем временном отрезке. К перечню расходов могут принадлежать:

- сертификация и лицензирование;

- страхование;

- программные продукты и абонентское обслуживание;

- прочие отложенные на будущее расходы.

Например, если объект застрахован на год, то фирма покупает страховой полис за полную стоимость. Но списываться на затраты страховка будет помесячно.

Предположим, газовый котел был застрахован 1 сентября на 27 000 рублей. Так как страховка действует год, то ежемесячно нужно списывать:

27 000 / 12 месяцев = 2 250 рублей.

Типовые проводки:

- Дебет 76 счета Кредит 51 счета – оплачен страховой полис на сумму 27 000 рублей.

- Дебет 97 счета Кредит 76 счета – получен страховой полис у страховой компании на сумму 27 000 рублей.

- Дебет 23 (20, 26) счета Кредит 97 счета – списано на затраты за месяц 2 250 рублей.

- 2 250 рублей * 4 месяца = 9 000 рублей.

- 27 000 – 9 000 = 18 000 рублей.

Соответственно, в строку 1210 баланса с расходов будущих периодов попадет сумма, которая не списана на 31 декабря, то есть 18 000 рублей.

Увеличение или уменьшение строки 1210

Ежегодно каждая компания должна сдавать финансовую отчетность, в том числе бухгалтерский баланс, который носит название Форма №1. Баланс составляется в соответствии с четко прописанными указаниями, которые можно найти в ПБУ 4/99. Этот документ требует достоверности содержания информации в отчете, поэтому статья «Запасы» должна собираться строго по формуле:

Дебет 10, 11 – Кредит 14 + Дебет 15, 16 + Дебет 20, 21, 23, 28, 29 + Дебет 43 + Дебет 41 – Кредит 42 + Дебет 44, 45 + Дебет 97.

Запасы в балансе – это оборотный актив, который свидетельствует об обеспеченности компании материально. Отсутствие или резкое уменьшение показателей в строке 1210 раздела оборотных активов, которая собирает все данные о запасах, может говорить о скудости ресурсов на складах предприятия. С другой стороны, есть вариант, что процесс оборачиваемости актива в деньги происходит так быстро, что компания едва успевает за своей маркетинговой службой.

Поскольку от скорости оборота запасов зависят финансовые поступления на счета предприятия, необходимо поддерживать должный уровень ресурсов, ведя эффективную маркетинговую политику.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Сохраните статью в социальные сети:

Разберемся в понятиях

Определение, что такое матзатраты, дано не только в бухгалтерском учете, но и в налоговом. Данные понятия не имеют значительных отличий, следовательно, материальные затраты включают в себя такие виды расходов, как:

- приобретение материальных запасов, сырья, комплектующих и составных частей;

- покупка топлива и горюче-смазочных материалов, электроэнергии, тепловой энергии, воды для осуществления технологического процесса;

- закупка работ, товаров и услуг, необходимых для осуществления производственного цикла;

- убытки и недостачи продукции в пределах установленных норм естественной убыли;

- прочие расходы.

Отметим, что в соответствии с нормами налогового учета, перечень матзатрат является закрытым. А вот бухучет содержит только определение, без списка перечисления (п. 8 ПБУ 10/99). Следовательно, каждая компания должна самостоятельно закрепить исчерпывающий перечень матзатрат в своей учетной политике. По сути, в учетной политике будут расписаны те же расходы, что и в фискальном законодательстве, только с учетом специфики деятельности экономического субъекта.

Виды матзатрат

Несмотря на строгое ограничение видов расходов в Налоговом кодексе, все матзатраты классифицируют на прямые и непрямые траты. Такое разделение закреплено в ст. 318 НК РФ. Однако компании вправе самостоятельно определять состав прямых и непрямых трат с учетом законодательных требований.

Так, в соответствии с НК РФ, прямые материальные затраты — это расходы экономического субъекта, направленные на обеспечение производственного цикла необходимыми материалами, сырьем, полуфабрикатами, комплектующими, а также на приобретение услуг и работ, необходимых в производстве. Иными словами, к прямым матзатратам относятся расходы, которые напрямую связаны с осуществлением основного вида деятельности.

Основное производство в бухгалтерском балансе (нюансы)

Остальные хозяйственные траты компании следует относить к непрямым.

Учет материальных затрат

Отдельного счета в Едином плане счетов для аккумуляции матзатрат не предусмотрено. Для отражения информации о стоимости понесенных расходов в бухучете используются сразу несколько счетов:

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 28 «Брак в производстве».

Помимо основных бухсчетов, некоторые расходы могут быть отнесены на 25 «ОПР» и 26 «ОХР». Однако данные счета не могут иметь сальдо на конец отчетного периода, то есть подлежат отнесению на основные затратные бухсчета.

Матзатраты в бухгалтерском балансе

Формы бухгалтерской отчетности, утвержденные Приказом Минфина № 66н, не содержат отдельной строки для отражения информации о показателе матзатрат предприятия. Однако действующими положениями по бухучету определено, что следует отражать материальные затраты в балансе, строка 1210 «Запасы» (второй раздел актива баланса).

Почему? Наличие остатков на затратных счетах говорит о незавершенном производственном цикле. А незавершенное производство признается активами предприятия и входит в состав запасов экономического субъекта.

Формулы расчета и оценки

Матзатраты имеют прямое влияние на себестоимость продукции, а следовательно, и на выручку. Оценка, своевременный анализ структуры и динамики, а также систематический расчет материальных затрат необходим. Тактический подход к планированию и контролю показателя обеспечит предприятию максимальную прибыльность, то есть повысит его рентабельность.

Для определения рентабельности по расходам специалисты высчитывают специальный коэффициент, который позволяет узнать, какую прибыль на рубль материальных затрат (формула ниже) ожидается получить, либо оценить убытки.

Материальные затраты — формула определения рентабельности выглядит следующим образом:

Прибыль (убыток) на рубль матзатрат = Полученная прибыль от реализации конкретного вида продукции / Совокупные затраты, связанные с производством этой продукции.

Если полученное значение меньше единицы, то это говорит об убыточности предприятия. Если показатель будет равен единице, значит полученная прибыль равна расходам, и организация ничего не заработала в отчетном периоде. Если же показатель больше единицы, это означает, что предприятие рентабельно, то есть его деятельность приносит прибыль.

Планирование и бюджет материальных затрат

Профессиональное и рациональное планирование расходов экономического субъекта не менее важно, чем оценка и итоговый анализ деятельности и рентабельности. Ключевой плановый документ по матзатратам — это бюджет прямых материальных затрат. Этот документ представляет собой плановые показатели, которые должны быть достигнуты в текущем периоде.

Тест по дисциплине «Бухгалтерский учет», по теме «Учет затрат на производство продукции (работ, услуг)». Для студентов гуманитарного направления обучающихся по специальности «Экономист». Правильные варианты ответа отмечены символом «+».

Остатки незавершенного промышленного производства и полуфабрикаты собственного изготовления в бухгалтерском балансе отражаются по себестоимости:

- -: нормативной

- -: плановой производственной

- +: фактической

- -: плановой полной

Общехозяйственные расходы являются:

- -: переменными затратами

- +: условно-постоянными затратами

- -: непроизводственными затратами

Основной целью бухгалтерского учета процесса производства является:

- -: определение издержек производства за отчетный месяц

- -: определение незавершенного производства на конец месяца

- -: определение плановой производственной себестоимости

- +: определение фактической производственной себестоимости

Расходы, связанные с производством продукции, работ, услуг, учитываются на счетах:

- +: 20″Основное производство»

- -: 90″Продажи»

- -: 01″Основные средства»

- -: 44″Расходы на продажу»

Остаток по счету 20 «Основное производство» отражает:

- -: затраты отчетного периода

- +: затраты в незавершенном производстве

- -: фактическую производственную себестоимость готовой продукции

- -: полную фактическую себестоимость готовой продукции

Дебетовый оборот по счету 20 «Основное производство» отражает величину:

- -: затрат отчетного периода

- +: затрат в незавершенном производстве

- -: фактической производственной себестоимости готовой продукции

- -: полной фактической себестоимости готовой продукции

Запись по дебету счета 20 «Основное производство» и кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» означает

- -: начисление рабочим пособия по временной нетрудоспособности

- -: выплату рабочим основного производства пособия по временной нетрудоспособности

- +: включение в себестоимость продукции единого социального налога от сумм начисленной оплаты труда рабочим основного производства

- -: перечисление органам социального страхования причитающихся им сумм единого социального налога

Выявленная недостача незавершенного производства отражается записью:

- +: Дебет 94 «Недостачи и потери от порчи материальных ценностей» Кредит 20 «Основное производство»

- -: Дебет 10 «Материалы» Кредит 20 «Основное производство»

- -: Дебет 94″Недостачи и потери от порчи материальных ценностей» Кредит 21 «Полуфабрикаты собственного производства»

- -: Дебет 91 «Прочие доходы и расходы» Кредит 94″Недостачи и потери от порчи материальных ценностей»

Продукция, полностью не укомплектованная, учитывается в составе:

- -: бракованной продукции

- +: незавершенного производства

- -: материалов

- -: полуфабрикатов собственного производства

Оприходование готовой продукции на склад отражается по фактической производственной себестоимости записью:

- +: Дебет 43 «Готовая продукция» Кредит 20 «Основное производство»

- -: Дебет 43 «Готовая продукция» Кредит 21 «Полуфабрикаты собственного производства»

- -: Дебет 20 «Основное производство» Кредит 43 «Готовая продукция»

Для учета косвенных расходов используются счета:

- -: 20 «Основное производство», 23 «Вспомогательное производство»

- -: 96 «Резервный фонд», 97 «Расходы будущих периодов»

- +: 26 «Общехозяйственные расходы», 25″Общепроизводственные расходы»

Отнесение общепроизводственных расходов на себестоимость продукции отражается записью:

- -: Дебет 25 «Общепроизводственные расходы» Кредит 26

- +: Дебет 20 «Основное производство» Кредит 25″Общепроизводственные расходы»

- -: Дебет 25 «Общепроизводственные расходы» Кредит 20 «Основное производство»

Начисление заработной платы рабочим за изготовление продукции отражается записью:

- -: Дебет 40 «Выпуск продукции» Кредит 70 «Расчеты с персоналом по оплате труда»

- +: Дебет 20 «Основное производство» Кредит 70 «Расчеты с персоналом по оплате труда»

- -: Дебет 40 «Выпуск продукции»Кредит 70″Расчеты с персоналом по оплате труда»

Списание фактических общехозяйственных расходов за месяц отражается записью:

- +: Дебет 20 «Основное производство» Кредит 26 «Общехозяйственные расходы»

- -: Дебет 40 «Выпуск продукции» Кредит 26 «Общехозяйственные расходы»

- -: Дебет 26 «Общехозяйственные расходы» Кредит 20 «Основное производство»

- -: Дебет 43 «Готовая продукция» Кредит 25 «Общепроизводственные расходы»

Выберите правильный ответ. В состав производственных расходов включаются:

- -: расходы по упаковке готовой продукции

- -: списанная просроченная кредиторская задолженность перед поставщиком

- +: недостача материалов на складе в пределах норм естественной убыли

- -: расходы по выплате материальной помощи

- -: расходы по выплате пособия на рождение ребенка

- +: заработная плата за исправление брака

- -: расходы по уплате неустойки по договору с поставщиком

- -: таможенные платежи при покупке материалов по импорту

- -: транспортные расходы по доставке материалов

- -: недостача в кассе

- +: амортизация основных средств

- -: авансы, перечисленные поставщикам

- -: возврат краткосрочного кредита на приобретение запасных частей

- -: расходы по выплате доходов учредителям

Корреспонденция счетов Дебет 43″Готовая продукция» Кредит 20 «Основное производство» означает:

- -: списание фактической себестоимости продаж

- -: отгрузку продукции покупателям

- +: сдачу готовой продукции на склад

- -: возврат продукции покупателями

Выберите правильный ответ. В состав производственных расходов не включаются:

- -: оплата труда рабочих

- +: расходы по оплате информационных услуг, связанных с приобретением материалов

- -: материальные затраты

Выберите правильный ответ. В состав общехозяйственных расходов включаются:

- -: потери от брака

- +: командировочные расходы управленческого персонала

- -: командировочные расходы экспедиторов отдела снабжения

- -: потери материалов в пути в пределах норм естественной убыли

- -: комиссионное вознаграждение посреднику при продаже продукции

Отрицательные курсовые разницы по валютному счету списываются проводкой:

- +: Дебет 91″Прочие доходы и расходы» Кредит 52 «Валютный счет»

- -: Дебет 99″Прибыли и убытки» Кредит 52 «Валютный счет»

Доходы, отличные от доходов от обычных видов деятельности в бухгалтерском учете считаются:

- +: прочими доходами

- -: операционными доходами

- -: внереализационными доходами

Переходящие расходы по обычным видам деятельности:

- -: относятся к расходам по обычным видам деятельности во всех случаях

- -: не относятся к расходам по обычным видам деятельности во всех случаях

- +: относятся к расходам по обычным видам деятельности в случае, если эти расходы имеют отношение к получению доходов в последующие отчетные периоды

Использование запасных частей на ремонт станков отражается записью

- +: Дебет 20 «Основное производство» Кредит 10 «Материалы»

- -: Дебет 25 «Общепроизводственные расходы» Кредит 10 «Материалы»

- -: Дебет 26 «Общехозяйственные расходы Кредит 10 «Материалы»

Создание резерва на оплату отпусков рабочих основного производства отражается:

- -: Д 70 К 96

- -: Д 96 К 20

- +: Д 20 К 96

Списание себестоимости окончательного брака отражается записью:

- +: Д 20 К 28

- -: Д 10 К 28

- -: Д 28 К 10

Корреспонденция счетов Дебет 23 «Вспомогательное производство» Кредит 69 «Расчеты по социальному страхованию и обеспечению» означает:

- -: начисление пособия по временной нетрудоспособности работникам

- -: выплату пособия по временной нетрудоспособности

- +: начисление единого социального налога от заработной платы рабочих вспомогательного персонала

- -: перечисление по назначению единого социального налога

Корреспонденция счетов Дебет 20 «Основное производство» Кредит 10 «Материалы» означает:

- +: отпуск материалов в производство

- -: возврат неиспользованных материалов на склад

- -: сдачу готовой продукции на склад

- -: оприходование на склад возвратных отходов

Корреспонденция счетов Дебет 20 «Основное производство» Кредит 69 «Расчеты по социальному страхованию и обеспечению» означает:

- -: начисление пособия по временной нетрудоспособности работникам основного производства

- -: выплату пособия по временной нетрудоспособности

- +: начисление единого социального налога от заработной платы работников основного производства

- -: перечисление по назначению единого социального налога

В ПБУ 10/99 также не говорится о соотношении понятий расходы-затраты , что, безусловно, является существенным недостатком стандарта и не позволяет разграничить сферу применения данных категорий. Из текста ПБУ 10/99 следует, что термины затраты и расходы идентичны. Однако мы не можем согласиться с такой позицией. Согласно МСФО расходы могут быть признаны в отчете о прибылях и убытках на основании непосредственной связи с полученными доходами (принцип соответствия доходов и расходов). В результате такого подхода доходы у организации возникают только после перехода права собственности, а следовательно, лишь в этом случае произведенные затраты, отраженные ранее на счетах 20 Основное производство , 43 Готовая продукция , 45 Товары отгруженные , признаются расходами. В соответствии с методологией учета произведенные за отчетный период затраты сначала накапливаются на счетах учета затрат в разрезе экономических элементов и калькуляционных статей, затем часть из них остается на счете 20 в виде незавершенного производства, другая списывается на счет 43 в качестве фактической себестоимости готовой продукции, а третья аккумулируется на счете 45 в том случае, если договором предусмотрен особый порядок перехода права собственности. При отсутствии реализации продукции произведенные затраты расходами не являются, а представляют собой активы, которые отражаются в соответствующих строках баланса. Понятие расходы и затраты будут тождественны лишь в случае, если организация применяет метод директ-костинг, классифицирует общехозяйственные расходы как периодические и ежемесячно списывает их на уменьшение выручки от обычных видов деятельности (дебет 90 Продажи кредит 26 Общехозяйственные расходы ). В данном случае при отсутствии кредитовых оборотов по счету 90 затраты, отраженные на счете 26.

Дебет счета 20 Основное производство субсчет переменные затраты I субсчет постоянные затраты

Состав дебетового оборота по счету 20 Основное производство в разрезе переменных и постоянных затрат

Амортизация , 70 Расчеты по оплате труда , затем на счетах 20 Основное производство и 43 Готовая продукция и не списываться на счета продаж до тех пор, пока продукция, товары, услуги, с которыми они связаны, не будут реализованы. Лишь в момент реализации предприятие признает свои доходы и связанную с ними часть затрат — расходы. В бухгалтерском учете доходы и расходы отражаются соответственно по кредиту и дебету счетов 90, 91. Применительно к счету 90 Продажи расходы предприятия по существу характеризуют себестоимость реализованной продукции (работ, услуг).

Прямые и косвенные расходы. К прямым расходам относят прямые материальные затраты и прямые затраты на оплату труда. Они учитываются по дебету счета 20 Основное производство , и их можно отнести непосредственно на определенное изделие.

Счет 20 Основное производство предназначен для обобщения информации о затратах основного производства. По дебету счета отражают прямые затраты, связанные с выпуском продукции. Прямые затраты списывают на счет 20 с кредита счетов учета производственных запасов. На этот счет списываются затраты со счетов 23 и 28, а также косвенные расходы, собираемые на счетах 25 и 26. Кредит счета 20 отражает суммы фактической себестоимости завершенной производством продукции. Эти суммы могут списываться со счета 20 на счета 43,90,40. Остаток на конец месяца по счету 20 свидетельствует о стоимости незавершенного производства.

В случае серийного производства, т.е. производства продукции сериями, партиями, как правило, существенны остатки незавершенного производства на конец отчетного периода. И тогда перед бухгалтером-аналитиком стоит задача разделения затрат, накопленных в течение отчетного периода по дебету счета 20 Основное производство , между готовой продукцией и остатками незавершенного производства на конец отчетного периода. В этом случае составляется калькуляция с пересчетом изготовленных полуфабрикатов в условно готовые изделия с применением усреднения как метода списания затрат на готовую продукцию. При этом все затраты, накопленные на счете 20 Основное производство , делятся на условные единицы готовой продукции, произведенной в данном отчетном периоде. Методика такого расчета изложена в специальной экономической литературе .

СИНТЕТИЧЕСКИЙ УЧЕТ Счет 20 Основное производство

Рассмотрим теперь порядок учетных записей в условиях позаказного метода калькулирования. В развитие счета 20 Основное производство организуется аналитический учет по каждому заказу, т.е. количество аналитических счетов к счету 20 должно соответствовать количеству заказов, размещенных в данный момент на предприятии. Как отмечалось выше, регистром для организации аналитического учета являются карточки заказов.

Прямые затраты материалов в соответствии с полученными первичными документами списываются на соответствующие заказы и показываются по дебету счета 20 Основное производство . Прямая заработная плата также прямо относится на соответствующие заказы.

При существенном отклонении, а также при наличии остатков незавершенного производства и нереализованной готовой продукции на складе сумма отклонения распределяется между счетами 20 Основное производство , 43 Готовая продукция и 90 Продажи , субсчет Себестоимость продаж .

Прямые затраты являются переменными, поскольку прямо пропорционально зависят от тиража издания, и учитываются на счете 20 Основное производство . На этом счете открываются субсчета в соответствии с принятыми к производству заказами.

Предположим, что в конце месяца выявилась фактическая экономия по накладным расходам, т.е. они списаны с избытком. В случае если отклонение оценки от фактически произведенных накладных расходов составило не более 5%, то сумма излишне списанных накладных расходов сторнируется по дебету счета 90 Продажи (субсчет Себестоимость продаж ) и кредиту счета 25 Общепроизводственные расходы . Если накладные расходы распределены с недостатком, то в конце отчетного периода разница списывается в дебет счета 90. В случае, когда отклонение от фактически произведенных накладных расходов больше 5%, его распределяют между счетами 20 Основное производство и 90 Продажи (субсчет Себестоимость продаж ).

В результате списания прямых издержек, общепроизводственных и общехозяйственных расходов на счете 20 Основное производство накапливаются затраты. Одна их часть в конечном счете становится готовой продукцией и по истечении отчетного периода перечисляется в дебет счета 43 Готовая продукция , другая — в виде сальдо остается на счете 20 и характеризует размер незавершенного производства на конец периода. От правильной оценки незавершенного производства зависит достоверность калькуляционных расчетов, а следовательно, и размер продекларированной прибыли.

Для того чтобы получить непрерывные текущие данные о размерах незавершенного производства, используют балансовый метод учета, который получил наибольшее распространение. Сущность метода состоит в том, что в результате инвентаризации незавершенного производства на начало года оценивается вступительное сальдо по счету 20 Основное производство . Затем в дебет счета 20 относят остальные издержки производства (прямые и косвенные). В результате дебет счета 20 характеризует общую массу издержек предприятия. Готовая продукция учитывается на кредите этого счета, где отражается все то, что поступает на склад предприятия.

Далее из итога по дебету счета 20 Основное производство вычитают стоимость незавершенного производства на конец периода. Полученную разность принимают в качестве стоимостного выражения изготовленных за период изделий.

Счет 20 Основное производство Счет 23 Вспомогательное производство

На рис. 3.6 дана схема учетных записей при калькулировании полной себестоимости продукции. Начальное и конечное сальдо по счету 20 Основное производство (23 Вспомогательные производства ) отражает размер незавершенного основного (вспомогательного) производства по полной себестоимости соответственно на начало и на конец отчетного периода. Учет готовой продукции возможен в двух вариантах—по фактическим и по нормативным затратам, с использованием счета 40 Выпуск продукции (работ, услуг) . Второй вариант подробнее будет рассмотрен в гл. 3.7.2.

Рассмотрим порядок отражения операций на бухгалтерских счетах в условиях системы директ-костинг . Прямые производственные затраты с кредита счетов 10, 70,69 собираются по дебету счета 20 Основное производство или 23 Вспомогательные производства . Переменная часть общепроизводственных расходов с одноименного счета 25 также списывается на счет 20 (23). Затраты, используя какую-либо базу распределения, в дальнейшем будут отнесены на соответствующие носители затрат, т.е. будут участвовать в калькулировании.

Таким образом, применение системы директ-костинг на практике предполагает дифференцированный учет общепроизводственных расходов. Их следует разделить на постоянную и переменную части. (О возможных методах и приемах такого деления см. гл. 2.) К счету 25 создаются два субсчета 25-1 Общепроизводственные переменные расходы и 25-2 Общепроизводственные постоянные расходы . Оборот счета 25-1 в конце отчетного периода, распределяясь по носителям затрат, списывается на счет 20 Основное производство . Счет 25-2 закрывается счетом 90 Продажи (субсчет Себестоимость продаж ).

Схема бухгалтерских записей при использовании нормативного метода учета затрат и калькулирования приведена на рис. 3.15. В схеме задействован счет 40 Выпуск продукции (работ, услуг) . По дебету счета отражается фактическая себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг (в корреспонденции со счетом 20 Основное производство ). По кредиту отражается нормативная себестоимость произведенной продукции, сданных работ, услуг (в корреспонденции со счетами 43 Готовая продукция , 90 Продажи ).

Учет затрат. В управленческом учете счет 20 Основное производство расширен. Затраты на производство и общехозяйственные расходы расписываются по своим счетам (расход материалов, расход комплектующих, за-

В том случае, если отклонение существенно, сумма отклонения распределяется между счетами 20 Основное производство , 40 Готовая продукция и 46 Реализация продукции (работ, услуг) .

Прямые затраты на производство отражаются на счете 20 Основное производство , в развитие которого открываются аналитические счета по видам продукции (работ, услуг). Косвенные расходы в зависимости от их назначения отражаются на дебете счетов 25 Общепроизводственные расходы и 26 Общехозяйственные расходы .

О каком калькулировании может сейчас идти речь на подавляющем большинстве малых (и не только малых) предприятий, где все производственные затраты или затраты обращения за отчетный период собираются на дебете счета 20 Основное производство или 44 Издержки обращения И это, на наш взгляд, не недостаток ведения бухгалтерского учета — сегодняшний котловой учет, если только малое предприятие не занимается различными видами деятельности, облагаемыми налогом на прибыль по разным ставкам. Это особенность начального этапа становления рыночных отношений. Как только заработают реальные рыночные механизмы, на рынке возникнет реальная конкуренция, руководителям предприятий обязательно понадобится информация о себестоимости и видов продукции, и видов деятельности, возникнет возможность и необходимость разделения затрат на прямые и косвенные, подсчета рентабельности и тому подобных управленческих операций. Значит, нужно будет думать (уже сейчас приходится), как калькулировать, что можно делать, а что нельзя, как распределять накладные расходы. Право решения этих вопросов необходимо предоставить предприятиям, может быть, не сразу, постепенно, поэтапно, но тенденция в этом направлении прослеживается уже сегодня.

На предприятиях общественного питания стоимость сырых продуктов, использованных в приготовлении пищи, учитывается отдельно от всех остальных расходов, а именно на счете 20 Основное производство . Расходы по приготовлению пищи (электроэнергия, заработная плата работников кухни и др.), которые являются, по существу, производственными затратами, учитываются как издержки обращения, на счете 44 Издержки обращения .

Счет 20 Основное производство

Учет в сфере производства ведется на счетах 20 Основное производство , 21 Полуфабрикаты собственного производства , 23 Вспомогательные производства , 25 Общепроизводственные расходы , 26 Общехозяйственные расходы и других и выполняет три основные задачи

Пример. Начислена заработная плата работникам организации в сумме 9000 тыс. руб., которая включается в себестоимость продукции наряду с другими затратами через счет 20 Основное производство . В данном случае указанный вид затрат рассматривается как размещение в затраты на производство под будущую готовую продукцию. Поэтому счет 20 активный. Задолженность по начисленной заработной плате отражается по счету 70 Расчеты с персоналом по оплате

Когда строительные организации выполняют капитальные вложения для собственных нужд, они учитывают свои затраты до полного их завершения на счете 20 Основное производство (или 23 Вспомогательные производства , если производства, выполняющие строительные работы, действу-

На сумму начисленной арендной платы арендодателю дебетуются счета 20 Основное производство , 44 Расходы на продажу и другие и кредитуется счет 76 Расчеты с разными дебиторами и кредиторами . Если арендная плата начисляется авансом, то она относится на счет 97 Расходы будущих периодов проводкой —

Затраты лизингодателя по осуществлению лизинговой деятельности, включая и амортизационные отчисления, относятся на счет 20 Основное производство проводкой Д-т 20 К-т 02, 10, 69, 70 и др. В конце месяца они списываются в дебет счета 90 Продажа продукции (работ, услуг) , т.е. Д-т 90 К-т 20. На сумму причитающихся лизинговых платежей оформляется проводка

В бухгалтерском учете фактическая величина затрат в незавершенном производстве представляет собой величину дебетового сальдо по счету 20 Основное производство .

На втором этапе распределяются общепроизводственные и общехозяйственные расходы. Учтенные предварительно на счетах 25 и 26, эти расходы сначала распределяются между выпущенной готовой продукцией и остатками незавершенного производства. Затем общепроизводственные и общехозяйственные расходы распределяются между отдельными видами продукции, работ и услуг и относятся в дебет счета 20 Основное производство (или 90 Продажи ).

Таким образом, после завершения трех этапов на счете 20 Основное производство собираются все прямые и косвенные затраты на производство продукции (работ, услуг) за отчетный месяц.

На четвертом этапе определяется фактическая производственная себестоимость выпущенной продукции, т.е. устанавливаются и оцениваются остатки незавершенного производства на конец месяца. Стоимость остатков незавершенного производства остается как сальдо на конец месяца (или начало следующего) на счете 20 Основное производство по каждому виду продукции. Затем по данным о фактических затратах, произведенных за месяц, изменениях остатков незавершенного производства и затратах, уменьшающих фактические расходы, определяют фактическую производственную себестоимость выпущенной из производства готовой продукции. Эта сумма списывается со счета 20 Основное производство и отражается бухгалтерской записью (в зависимости от выбранной организацией методики)

Затраты на производство учитываются по общей схеме счетов бухгалтерского учета. Для обобщения затрат применяются счет 20 Основное производство , счет 25 Общепроизводственные расходы , счет 26 Общехозяйственные расходы .

По статье Затраты в незавершенном производстве (издержках обращения) (стр. 213) записываются затраты по незавершенному производству и незавершенным работам (услугам), учет которых осуществляется на счетах 20 Основное производство , 21 Полуфабрикаты собственного производства , 23 Вспомогательные производства , 29 Обслуживающие производства и хозяйства . При этом незавершенное производство отражается в оценке, принятой при формировании учетной политики в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности, типовыми Методическими рекомендациями по планированию, учету и калькулированию себестоимости продукции (работ, услуг) и отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг).

В синтетическом бухгалтерском учете постоянные расходы собираются на счетах 26 «Общехозяйственные расходы», так называемые полупеременные расходы (содержащие как постоянную, так и переменную часть) собираются на счете 25 «Общепроизводственные расходы». В конце месяца они списываются с указанных счетов на счет 20 «Основное производство» путем распределения между отдельными видами продукции пропорционально субъективно выбранной базе. Переменные издержки, изменяющиеся пропорционально объему производства, собираются на счете 20 «Основное производство».

Затраты на изготовление полуфабрикатов собственного производства учитываются в каждом цехе комплексной статьей Полуфабрикаты собственного производства (счет 21). Передача полуфабрикатов собственного производства из одного цеха (передела) в другой может отражаться на синтетических счетах по фактической себестоимости, а в текущем учете — по нормативной (плановой) себестоимости с последующим доведением ее до фактической себестоимости. По дебету счета 21 Полуфабрикаты собственного производства в корреспонденции со счетом 20 Основное производство отражаются расходы, связанные с изготовлением полуфабрикатов. По кредиту счета 21 Полуфабри-

Синтетический счет 20 Основное производство показан на рисунке в виде фрагмента. Видно, что в системе синтетического учета здесь присут-

Для учета затрат применяются счета 20 Основное производство , 25 Общепроизводственные расходы , 26 Общехозяйственные расходы . Учет готовой продукции ведется по фактической полной себестоимости. Объектами калькулирования являются пустые бутылки, выпускаемые на линии выдува, и бутылки с газированной водой, выпускаемые на линии розлива. Для аналитического учета затрат по каждому объекту калькулирования открыты соответственно счета 20.1 и 20.2.

Какой проводкой отражают невозмещаемые потери от брака?

- Главная

- Избранное

- Популярное

- Новые добавления

- Случайная статья

⇐ Предыдущая12

Д28-К20,21,43 – списана себестоимость брака

Д10,21,41-К28 – брак оприходован по цене возможного оприходования

Д73-К28 – начислены суммы, подлежащие взысканию с виновников

Д76-К28 – Начислены суммы, подлежащие взысканию с поставщиков бракованных материалов

Д20,23-К28 – Потери от брака включены в себестоимость продукции

10. Какие виды расходов относят к представительским?

Планируемые и целевые расходы

11. Затраты на освоение новых видов продукции учитываю на счете? (на счете08)

12. К какому виду относят счет 25: «Общепроизводственные расходы»?

Активный, собирательно – распределительный

13. Отражаются ли общепроизводственные расходы в балансе? (Нет)

14. Представительские расходы учитывают на счете?

Д20,26,44 в корреспонденции с IV разделом счетов(60,71 и прочие)

15. Попередельный метод учета затрат на производство и калькуляция себестоимости используется на каких предприятиях?

В предприятиях с комплексным использованием сырья, а также в промышленных отраслях с массовым и крупносерийным производством, где сырье проходит последовательно несколько стадий обработки

16. Аналитический учет общепроизводственных расходов ведут? (В разрезе подразделение в ведомости «Затраты по подразделению»)

17. В составе общепроизводственных расходов учитывают?

Расходы по содержанию и эксплуатации оборудования внутренних подразделений предприятия + расходы по обслуживанию внутренних подразделений и по управлению ими

18. Резерв на оплату отпускных рабочим создают на счете? (на счете96)

19. Начисленные отпускные за счет резерва, отражают проводкой?

Д20,26,44,08-К96 в зависимости от типа рабочих

ВОПРОСЫ ДЛЯ подготовки к ТЕСТИРОВАНИЮ по теме 5:

1. При страховом стаже работы до пяти лет пособие по временной нетрудоспособности оплачивается в размере? (Пособие по временной нетрудоспособности (стаж до 5 лет) оплачивается в размере 60 процентов среднего заработка)

2. Какой проводкой оформляется начисление пособия по временной нетрудоспособности? (Д 69.1 К 70)

3. Какой проводкой оформляется удержание за брак? (удержания за брак из заработной платы оформляют проводкой Д. 70 К. 28)

4. Какой проводкой оформляются депонированные суммы заработной платы? (Дебет 70 Кредит 76 субсчет «Расчеты по депонированным суммам»)

5. В каком документе ведут синтетический учет заработной платы? (Здесь я не уверен, но на 80% думаю, что ответ — Журнал ордер №10, и на 20% думаю — это табель учета использования рабочего времени)

6. Удерживается ли налог на доходы физических лиц из пособия по временной нетрудоспособности? (Не удерживается. Таким образом, выплаты по листкам нетрудоспособности (оплата первых пяти дней временной нетрудоспособности за счет средств работодателя и пособия по временной нетрудоспособности) для целей обложения налогом на доходы физических лиц приравниваются к заработной плате и облагаются с учетом норм п. 164.6 ст. 164 НКУ.)

7. Удержание налога на доходы отражают проводкой? (Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»)

8. На неполученные суммы зарплаты кассир составит? (Не полученную в срок заработную плату депонируют и записывают в книгу депонированной з/п)

9. Удержание налога на доходы производится с какой базы? (Ничего другого не нашел, кроме налоговой базы)

10. Размер пособия по временной нетрудоспособности зависит от чего? (Размер пособия по временной нетрудоспособности зависит от страхового стажа работника)

11. Как учесть комиссию банка за перечисление заработной платы на карточные счета сотрудников? (За перечисление заработной платы на карточные счета работников банк получает вознаграждение (комиссию). Эти суммы банку организация либо уплачивает за счет собственных средств, либо удерживает из заработной платы работника. Д.20 К.70 — Начислена заработная плата сотрудникам организации, Д.70 К.68 — Удержан налог на доходы физических лиц, Д.70 К.51 — Перечислена заработная плата с расчетного счета организации на карточки сотрудников, Д.68 К.51 — Перечислена в бюджет сумма налога, Д.91.2 К.51 — Списана с расчетного счета организации сумма комиссии банка)

ВОПРОСЫ ДЛЯ подготовки к ТЕСТИРОВАНИЮ по теме 6:

1. В соответствии с международными стандартами учета, в балансе готовая продукция оценивается по: ? (В балансе в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности готовая продукция подлежит оценке по фактической или нормативной (плановой) производственной себестоимости)

2. Бухгалтерская запись: д-т 45 К-т 43 означает: ? (Отгружена покупателям готовая продукция по производственной (плановой) себестоимости)

3. При списании фактической себестоимости реализованной продукции на счетах бухгалтерского учета делают запись: ? (Дт 90 Кт 45)

4. Полная себестоимость реализованной продукции представляет собой: ? (Полная себестоимость + коммерческие расходы (реклама, маркетинг), возможно еще -переходящие остатки нереализованной продукции)

6. Финансовый результат продажи готовой продукции определяется на счете: ? (Счет 90 «Продажи»)

7. В какой момент производится начисление НДС по продукции, реализуемой по моменту отгрузки? ( Вроде — В момент отражения отгрузки продукции покупателям)

8. Начисление НДС отражают в учете проводкой: ? (дебет 90 кредит 68)

9. Прибыль, полученная от продажи продукции (работ, услуг), отражается записью: ? (Скорее всего дебет 90 кредит 99, 2ой вариант – дебет 99 кредит 84)

10. К доходам от обычных видов деятельности относят:? (Выручку от продажи продукции, товаров)

ВОПРОСЫ ДЛЯ подготовки к ТЕСТИРОВАНИЮ по теме 7:

1. Финансовый результат (прибыль) от реализации продукции отражают проводкой:? (дебет 90 кредит 99)

2. Уплаченные штрафы, пени, неустойки отражаются в учете: ? (В бухгалтерском учете организации полученные и уплаченные штрафные санкции отражаются с использованием счета 76 «Расчеты с разными дебиторами и кредиторами»)

3. Каким образом определяют конечный финансовый результат за отчетный период на счете 99 «Прибыли и убытки»? (Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.)

4. Финансовый результат от прочих доходов и расходов определяют на счете:? (на счете 91)

5. Начисление налога на прибыль отражают проводкой:? (дебет 99 кредит 68)

6. Какой проводкой оформляют реформацию баланса при получении прибыли по итогам года? (дебет 99 кредит 84)

7. В учете формирование резервного капитала отражают проводкой:? (Дебет 84 Кредит 82)

8. Увеличение уставного капитала за счет добавочного капитала отражают проводкой:? (дебет 83 кредит 80)

9. Балансовая прибыль — это прибыль:? (Балансовая прибыль включает три основных элемента: 1)прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; 2)прибыль (убыток) от реализации основных средств их прочего выбытия, реализации иного имущества предприятия; 3)финансовые результаты от внереализационных операций.)

10. К доходам от обычных видов деятельности относят:? (Доходами от обычных видов деятельности считается выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.)

11. К какому виду счетов относят Счет 99 «Прибыли и убытки»:? (Счета, изменяющие содержание сальдо. Они объединяют в себе признаки активных и пассивных счетов, на которых сальдо может быть в разные отчетные периоды как дебетовое, так и кредитовое. Например, счет 99 — «Прибыли и убытки». Сальдо может быть дебетовым (убыток) или кредитовым (прибыль). Одновременно и убыток и прибыль предприятие иметь не может.)

12. Создание резерва по сомнительным долгам отражается записью по кредиту счета 63 «Резервы по сомнительным долгам» и дебету счета:? (дебет 91.2 и кредит 63)

13. Невостребованные депонированные суммы списываются на:? (на счет 91)

14. Сводным показателем, характеризующим финансовый результат деятельности организаций является прибыль, какая? (Сводными (интегрирующими) показателями, характеризующим финансовый результат деятельности предприятия, является балансовая (валовая) прибыль или убыток)

ВОПРОСЫ ДЛЯ подготовки к ТЕСТИРОВАНИЮ по теме 8:

1. Бухгалтерская отчетность – это:? (Бухгалтерская отчетность — это единая система учетных данных об имуществе, обязательствах, а также результатах хозяйственной деятельности, составляемых на основе данных бухгалтерского учета по установленным формам. Такое определение дано в статье 2 ФЗ «О бухгалтерском учете», введенного в действие 21 ноября 1996 года.)

2. Для всех действующих предприятий отчетным периодом считается период:? (Отчётный период — промежуток времени, определяемый нормативными документами по бухгалтерскому учёту, который включает происходившие на его протяжении или относящиеся к нему факты хозяйственной деятельности, отражаемые экономическим субъектом в бухгалтерском учёте и бухгалтерской отчётности. Наиболее распространёнными являются квартальные и годовые периоды отчётности)

3. Первым отчетным годом бухгалтерской отчетности признается период:? (Первым отчетным годом для создаваемых предприятий, учреждений считается период с момента приобретения прав юридического лица по 31 декабря включительно. Вновь созданным предприятиям (но не на базе ликвидированных (реорганизованных) предприятий и их структурных подразделений) после 1 октября разрешается считать первым отчетным годом период с момента приобретения прав юридического лица по 31 декабря следующего года включительно.)

4. Первым отчетным годом бухгалтерской отчетности экономического субъекта, у которого государственная регистрация произведена после 30 сентября, признается период:? (Созданным предприятиям (но не на базе ликвидированных (реорганизованных) предприятий и их структурных подразделений) после 1 октября разрешается считать первым отчетным годом период с момента приобретения прав юридического лица по 31 декабря следующего года включительно.)

5. Виды бухгалтерской отчетности:? (Бухгалтерская отчетность делится на виды по следующим основным признакам: А) По назначению различают внешнюю и внутреннюю отчетность. Б) По периодичности различают годовую и промежуточную отчетность. В) По степени обобщения отчетных данных различают индивидуальную, сводную и консолидированную отчетность.)

6. Бухгалтерскую отчетность подписывают: ? (Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации. Бухгалтерская отчетность организаций, в которых бухгалтерский учет ведется централизованной бухгалтерией, специализированной организацией или бухгалтером-специалистом, подписывается руководителем организации, централизованной бухгалтерии или специализированной организации либо бухгалтером-специалистом, ведущим бухгалтерский учет.

Учет общепроизводственных расходов

Общепроизводственные расходы – это косвенные затраты организации, связанные с организацией и управлением производством на уровне производственных подразделений (цехов). На практике общепроизводственные расходы часто называют цеховыми расходами. К ним относятся:

— заработная плата рабочих, занятых обслуживанием производственного оборудования с отчислениями на социальные нужды;

— стоимость материалов, израсходованных на содержание и эксплуатацию машин и оборудования, на ремонт основных средств, используемых в производстве (производственного назначения);

— амортизация, начисленная по основным средствам производственного назначения;

— затраты по страхованию имущества производственного назначения;

— затраты на отопление, освещение и содержание помещений производственных подразделений (цехов);

— арендная плата за помещения, машины и оборудование, используемые в производстве;

— другие аналогичные по назначению затраты.

Общепроизводственные расходы организации учитываются на активном счете 25 «Общепроизводственные расходы». Данный счет является собирательно-распорядительным, бессальдовым. К этому счету открываются субсчета для учета затрат общепроизводственного характера по каждому цеху основного и вспомогательного производства. Аналитический учет общепроизводственных расходов ведут по статьям расходов в соответствии с их номенклатурой.

Все перечисленные выше общепроизводственные расходы в течение месяца собирают по дебету счета 25 «Общепроизводственные расходы» с кредита разных счетов:

Дебет сч. 25 «Общепроизводственные расходы».

Кредит сч. 10 «Материалы»

Кредит сч. 70 «Расчеты с персоналом по оплате труда»