Заявление работодателю о выплате заработной платы при увольнении — это документ, с помощью которого работник может потребовать выплатить ему все положенные суммы: либо не дожидаясь, когда бухгалтерия сделает это (такая перестраховка редко бывает нужна), либо в случае несогласия с размерами произведенных выплат. По каким правилам производится расчет с увольняющимся сотрудником и как составить требование, если права работника нарушены?

Увольнение — процедура, которая требует соблюдения регламента и от работника, и от работодателя. Связано это не только с документальным оформлением расторжения трудового договора, но и с материальными обязательствами работодателя перед работником. То есть с сотрудником необходимо произвести полный расчет, в который входит не только заработная плата за отработанное время, но и все полагающиеся компенсации (например, за неиспользованный отпуск) и выходное пособие (если причина увольнения предполагает такие выплаты).

Содержание

Когда выплачивается выходное пособие

В статье 178 Трудового кодекса выплата выходного пособия подразумевается в следующих случаях:

- ликвидация компании;

- сокращение работников согласно обновленному штатному расписанию;

- отказ работника от выполнения должностных обязанностей в случае их существенного изменения и изменения условий работы;

- призыв в армию;

- болезнь, не позволяющая продолжать трудовую деятельность.

Объем этих выплат варьируется от оплаты за две недели до выплат за три месяца работы.

В случае невыплаты выходного пособия работник вправев обратиться в суд, при положительном решении которого работодатель выплатит истцу не только причитающуюся сумму, но и компенсацию за задержку.

Компенсация рассчитывается по формуле:

невыплаченная сумма (минус НДФЛ) × ставку ЦБ РФ (надо выбрать нужный период, так как ставка часто меняется) / 150 × количество календарных дней задержки.

Ожидание судебного решения — не повод отказать сотруднику в выплатах вовсе. Работодатель обязан выплатить сотруднику сумму, являющуюся «бесспорной», остальное — по решению суда.

Прочие выплаты при увольнении

При прекращении действия трудового договора работодатель выплачивает работнику:

- заработную плату за отработанные дни;

- компенсацию за неиспользованные дни ежегодного оплачиваемого планового отпуска за все время работы.

Выплатить все причитающееся работодатель обязан в последний рабочий день увольняемого, такая норма прописана в статьях 84.1 и 140 Трудового кодекса. Если же этого не произошло, сотрудник вправе потребовать расчет (например, подать заявление на увольнение с оплатой отпуска). После получения требования у работодателя есть ровно один день, чтобы его удовлетворить. В противном случае руководству предприятия необходимо будет выплатить компенсацию за каждый день просрочки и нести административную ответственность по статье 5.27 КоАП (штраф от 5000 до 50 000 рублей).

А самым злостным неплательщикам грозит уголовная ответственность по статье 145.1 УК вплоть до лишения свободы на срок до трех лет.

ВАЖНО! Если у работника имеется задолженность перед предприятием, она вычитается из общей суммы расчета.

Как производится расчет при увольнении

Чтобы запустить процесс формирования расчета, сотрудник должен написать заявление на увольнение с расчетом. Если это желание самого работника, а не вынужденная мера руководства предприятия, то увольняемому не положены выходное пособие или прочие дополнительные выплаты.

По итогам рассмотрения заявления руководитель обязан составить и обнародовать не только приказ о прекращении трудовых отношений, но и приказ о расчете при увольнении.

Бухгалтер формирует окончательную сумму, основываясь на величине зарплаты за отработанный, но не оплаченный период, и компенсации неиспользованных отпускных дней.

Расчет производится по формуле:

зарплата за месяц / рабочие дни в месяце × фактически отработанные дни — все положенные по законодательству отчисления.

Ответственность работодателя при невыплате

Рассчитать при увольнении следует в последний рабочий день. В противном случае работодатель понесет ответственность.

Материальная ответственность назначается по статье 236 ТК РФ. В случае задержки выплат в обязанность работодателя входит выдача денег с процентами в размере не ниже 1/150 действующей ключевой ставки ЦБ за каждый день просрочки. Либо ему грозит уголовная ответственность по статье 145.1 УК РФ, которая предусматривает за частичную невыплату свыше трех месяцев:

- штраф до 120 000 рублей или в размере зарплаты осужденного за период до 1 года;

- либо лишение права занимать определенные должности на срок до 1 года;

- либо принудительные работы сроком до 2 лет;

- либо лишение свободы сроком до 1 года.

За полную невыплату свыше двух месяцев:

- штраф от 100 000 до 500 000 рублей или в размере зарплаты осужденного за период до 3 лет;

- либо принудительные работы сроком до 3 лет с лишением права занимать определенные должности или без такового;

- либо лишение свободы сроком до 3 лет с лишением права занимать определенные должности или без такового.

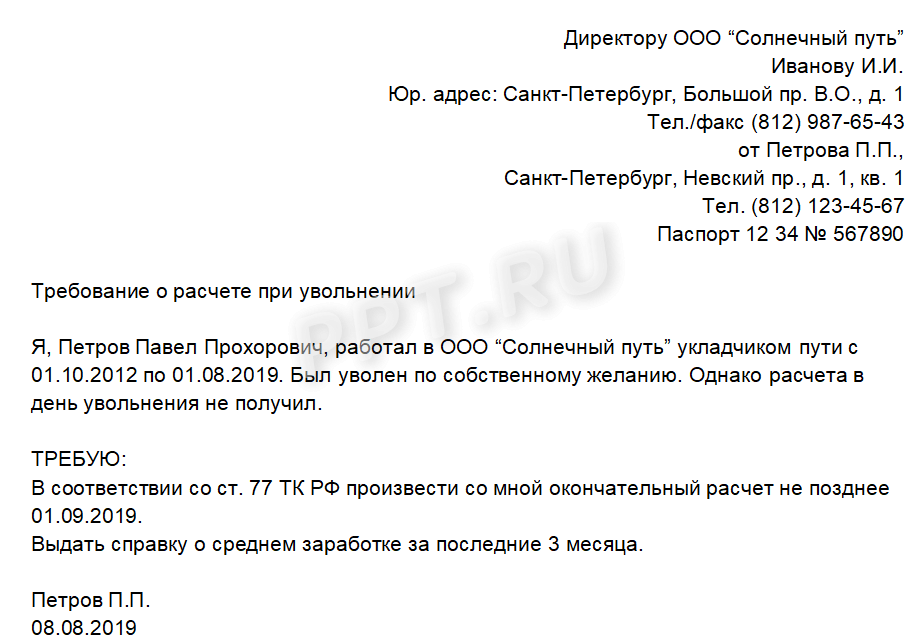

Образец заявления на расчет при увольнении

Чтобы иметь документальное подтверждение факта обращения к работодателю за расчетом, который не был произведен в срок, рекомендуется составить два экземпляра заявления-требования. Один отдайте в отдел кадров или бухгалтерию, а на другом попросите принимающего документ поставить отметку о том, что заявление получено.

Кому и как передать требование

Документ подают директору организации либо его представителю — секретарю, заместителю, специалисту отдела кадров. Сделать это можно:

- лично;

- по почте (заказным письмом с уведомлением);

- через своего представителя (по доверенности).

Скачать образец требования о выплате расчета (в случае увольнения во время больничного)

Законсервированная кондитерская фабрика Roshen экс-президента Украины Петра Порошенко в Липецке не планирует возобновления работы, сообщается в опубликованном годовом отчете АО «Липецкая кондитерская фабрика «Рошен»».

«Учитывая накопленный опыт, критически оценивая имеющиеся недостатки в работе… намечена реализация мероприятий, связанных с приостановлением производственной деятельности на неопределенный срок в связи с неблагоприятными изменениями конъюнктуры рынка»,— принял решение совет директоров компании.

По итогам 2019 года чистый убыток фабрики составил 366,23 млн руб. (182,43 млн руб. убытков в 2018-м). Размер чистых активов одновременно снизился до 3,82 млрд руб. с 4,38 млрд руб. годом ранее. Об этом сообщается в опубликованном годовом отчете АО «Липецкая кондитерская фабрика «Рошен»».

«В силу влияния геополитических факторов компания вынужденно приостановила производственную деятельность на неопределенный срок. Полная остановка производства и консервация всех производственных и инфраструктурных объектов была осуществлена в 2017 году. Предприятие, обладая на протяжении последних лет факторами и инструментами конкурентоспособного субъекта рынка кондитерской продукции, в будущем может оказаться не в состоянии исполнять свои обязательства в обычных условиях делового оборота»,— констатируется в отчете.

Кондитерская фабрика, как выяснил ранее «Ъ-Черноземье, несмотря на намерения украинских владельцев перевезти основные фонды и оставить в России «просто кусок ржавого металла», остается привлекательной для покупки. Все производственные линии законсервированы и по-прежнему располагаются на предприятии, где осталось немного сотрудников, поддерживающих его состояние.

Подробнее об этом читайте в материале «Ъ-Черноземье” «Фабрика осталась на сладкое».

Сергей Калашников

Работнику переплатили

Чаще всего чрезмерная выплата зарплаты вызвана одной из двух причин. Первая — это так называемый перерасход отпуска, когда работнику дали отпуск за еще неотработанный период. Он получил отпускные, а затем уволился, при этом период, за который был предоставлен отпуск, так и остался неотработанным. В этом случае величина отпускных становится излишне выданной зарплатой, то есть задолженностью работника перед работодателем.

Вторая причина — это неотработанный аванс, когда работник в середине месяца получил некую сумму, после чего уволился. Далее при окончательном расчете выяснилось, что зарплата, фактически заработанная в данном месяце, меньше полученного аванса. Тогда «незакрытая» часть аванса будет числиться на дебете счета 70, как долг сотрудника.

В подобной ситуации работодателю следует предложить бывшему работнику добровольно вернуть долг. Если тот откажется, организации останется лишь подать судебный иск, либо простить долг и списать дебетовое сальдо. Рассмотрим каждый из этих вариантов.

Работник вернул деньги

Если работник добровольно вернет неотработанный аванс, дебетовое сальдо по счету 70 будет автоматически погашено. А поскольку с суммы аванса страховые взносы и НДФЛ не платятся, то при возврате никаких корректировок делать не придется.

Если же речь идет о возврате отпускных, то бухгалтеру нужно сторнировать проводку, сделанную при их начислении. В налоговом учете расходы в виде отпускных необходимо аннулировать.

При этом взносы, которые были перечислены в ПФР, ФСС и ФОМС с суммы отпускных, становятся излишне уплаченными. Следовательно, их нужно отразить в отчетности перед фондами как переплату. Причем подавать уточнения за период, в котором выплачены отпускные, бухгалтер не должен. Достаточно отразить корректировки по взносам в отчетности за текущий период. Такие разъяснения дал Минздравсоцразвития России в письме от 28.05.10 № 1376-19 (см. «В каких случаях перерасчет с работником не приведет к уточнению расчетов по страховым взносам»).

Единственная проблема, которая может возникнуть, связана с персонифицированной отчетностью в ПФР. Дело в том, что отчет, где указаны отрицательные начисления пенсионных взносов по какому-либо сотруднику, не будет принят. Поэтому, если из-за корректировок по отпускным взносы текущего периода стали меньше нуля, придется отразить эти корректировки не в текущем, а в предыдущем периоде.

Налог на доходы физических лиц, удержанный из суммы отпускных и перечисленный в бюджет, тоже становится излишне уплаченным. Если отчетность за соответствующий год уже сдана, налог надо отразить в уточненной справке по форме 2-НДФЛ. Номер уточнения должен совпадать с номером исходной справки, а дата будет текущей. Правила заполнения уточненной формы 2-НДФЛ изложены в письме ФНС России от 13.08.14 № ПА-4-11/15988 (см. «ФНС сообщила, как заполнить уточненную справку 2-НДФЛ при возврате налога работнику»).

Далее бухгалтеру нужно сторнировать проводку по начислению НДФЛ с отпускных. В результате образуется переплата по налогу, которую можно вернуть или зачесть в счет будущих платежей в бюджет (п. 1 ст. 231 НК РФ). Перечислять налог работнику не нужно, поскольку тот возвращает излишне полученные отпускные за минусом НДФЛ.

Пример 1

В начале 2015 года работник Иванов получил отпуск за неотработанный период. Ему начислили отпускные в сумме 10 000 руб. Бухгалтер удержал и перечислил в бюджет НДФЛ в размере 1 300 руб.(10 000 руб. х 13%). На руки Иванов получил 8 700 руб. (10 000 — 1 300).

В бухучете работодателя появились проводки:

ДЕБЕТ 44 КРЕДИТ 70

– 10 000 руб. — начислены отпускные Иванову;

ДЕБЕТ 70 КРЕДИТ 68

– 1 300 руб. — начислен НДФЛ;

ДЕБЕТ 68 КРЕДИТ 51

– 1 300 руб. — перечислен НДФЛ;

ДЕБЕТ 70 КРЕДИТ 50

– 8 700 руб. — отпускные выданы Иванову.

В налоговом учете отражены расходы по заработной плате в сумме 10 000 руб.

По возвращении из отпуска Иванов уволился и вернул отпускные в кассу. Бухгалтер сделал проводки:

ДЕБЕТ 70 КРЕДИТ 44

– 10 000 руб. — сторнированы отпускные Иванова;

ДЕБЕТ 68 КРЕДИТ 70

– 1 300 руб. — сторнировано начисление НДФЛ;

ДЕБЕТ 50 КРЕДИТ 70

– 8 700 руб. — отпускные возвращены Ивановым.

В налоговом учете аннулированы расходы по заработной плате в сумме 10 000 руб.

Кроме того, бухгалтер отразил излишне удержанный и уплаченный налог на доходы в сумме 1 300 руб. в уточненной справке 2-НДФЛ. Переплату в размере 1 300 руб. он зачел в счет будущих платежей в бюджет.

Работодатель взыскивает деньги через суд

В ситуации, когда работодатель подает иск, чтобы взыскать задолженность по авансу или неотработанному отпуску через суд, соответствующие суммы (за минусом НДФЛ) нужно отразить по дебету счета 73 и кредиту счета 70. Если тяжбу выиграет бывший сотрудник, следует сделать обратную проводку. Если же победителем станет компания, и работник вернет деньги, сумма будет списана в дебет счета 51 или 50.

С расходами в виде отпускных надо поступить следующим образом. В случае победы работника суммы задолженности необходимо отразить на счете 91, а в налоговом учете аннулировать. В случае победы работодателя расходы надо аннулировать как в бухгалтерском, так и в налоговом учете.

Судьба пенсионных, медицинских взносов и взносов в ФСС тоже зависит от исхода судебного разбирательства. Если суд примет решение в пользу сотрудника, и тот не вернет деньги, взносы являются правомерно уплаченными. Тогда никаких корректировок делать не надо. Если же суд встанет на сторону компании, то взносы будут являться переплатой, которую нужно отразить в отчетности текущего периода как задолженность фонда.

Что касается НДФЛ, то при победе работодателя с этим налогом следует поступить так же, как при добровольном возврате денег работником. Проще говоря, нужно подать уточненную 2-НДФЛ и сторнировать начисление налога в бухучете. В случае победы работника налог считается удержанным и уплаченным правомерно, и никакие корректировки не требуются.

Пример 2

В начале 2015 года работник Петров получил отпуск за неотработанный период. Ему начислили отпускные в сумме 20 000 руб. Бухгалтер удержал и перечислил в бюджет НДФЛ в размере 2 600 руб.(20 000 руб. х 13%). На руки Петров получил 17 400 руб.(20 000 — 2 600).

В бухучете работодателя появились проводки:

ДЕБЕТ 44 КРЕДИТ 70

– 20 000 руб. — начислены отпускные Петрову;

ДЕБЕТ 70 КРЕДИТ 68

– 2 600 руб. — начислен НДФЛ;

ДЕБЕТ 68 КРЕДИТ 51

– 2 600 руб. — перечислен НДФЛ;

ДЕБЕТ 70 КРЕДИТ 50

– 17 400 руб. — отпускные выданы Петрову.

В налоговом учете отражены расходы по заработной плате в сумме 20 000 руб.

По возвращении из отпуска Петров уволился, но деньги в кассу возвращать отказался. Компания подала иск в суд. Бухгалтер сделал проводку:

ДЕБЕТ 73 КРЕДИТ 70

– 17 400 руб.(20 000 — 2 600) — отражена претензия по отпускным.

Если суд выиграет Петров, то бухгалтер сделает проводки:

ДЕБЕТ 70 КРЕДИТ 73

– 17 400 руб. — отражен отказ по претензии;

ДЕБЕТ 70 КРЕДИТ 44

– 20 000 руб. – сторнированы отпускные Петрова;

ДЕБЕТ 91 КРЕДИТ 70

– 20 000 руб. — отпускные Петрова списаны на прочие расходы;

В налоговом учете аннулированы расходы в сумме 20 000 руб.

Если суд выиграет компания, бухгалтер сделает проводки:

ДЕБЕТ 50 КРЕДИТ 73

– 17 400 руб. – отпускные возвращены Петровым по решению суда;

ДЕБЕТ 70 КРЕДИТ 44

– 20 000 руб. – сторнированы отпускные Петрова;

ДЕБЕТ 68 КРЕДИТ 70

– 2 600 руб. – сторнировано начисление НДФЛ.

В налоговом учете аннулированы расходы в сумме 20 000 руб.

Кроме того, в случае победы работодателя бухгалтер отразит излишне удержанный и уплаченный налог на доходы в сумме 2 600 руб. в уточненной справке 2-НДФЛ. Переплату в размере 2 600 руб. он зачтет в счет будущих платежей в бюджет.

Работодатель простил задолженность

Не исключено, что работник откажется погасить долги, а компания не станет обращаться в суд. Если долг возник из-за неотработанного аванса, то дебетовое сальдо по счету 70 будет оставаться до тех пор, пока бухгалтер его не спишет. Если же причиной долга является перерасход отпуска, то бухгалтер должен сторнировать проводку, сделанную при начислении отпускных, и аннулировать соответствующие расходы в налоговом учете. В результате по счету 70 образуется дебетовое сальдо, которое останется вплоть до списания.

При этом взносы, которые были перечислены в ПФР, ФСС и ФОМС с суммы отпускных, являются правомерно уплаченными. Как следствие, никаких корректировок делать не нужно.

Налог на доходы физлиц с суммы отпускных удержан и перечислен в бюджет обоснованно, поэтому корректировки тут тоже не требуются. А в случае неотработанного аванса работник получил доход, но компания не успела удержать НДФЛ. Поэтому бухгалтер должен сообщить в инспекцию о невозможности удержать налог (п. 5 ст. 226 НК РФ). Для этого необходимо представить справку по форме 2-НДФЛ с признаком «2». Но сделать это надо не сразу, а только после того, как задолженность будет списана.

Списать задолженность следует по истечении срока исковой давности, который равен трем годам (ст. 196 ГК РФ). В бухгалтерском учете в этом случае делается проводка по дебету счета 91 и кредиту счета 70. А вот вопрос с отражением ситуации в налоговом учете является спорным. Пункт 2 статьи 266 НК РФ позволяет отнести «дебиторку» с истекшим сроком исковой давности к убыткам и включить во внереализационные расходы. Но Минфин России в письме от 10.12.09 № 03-03-06/1/799 высказался против подобных затрат (см. «Минфин против списания «дебиторки» по зарплате за неотработанные дни отпуска»). Правда, выводы чиновников относятся к ситуации, когда компания при увольнении сотрудника не аннулировала в налоговом учете расходы на неотработанный отпуск. Отсюда можно сделать вывод, что если данные затраты аннулированы, то по окончании срока исковой давности бухгалтер вправе сформировать убытки.

Зарплата занижена

Иногда заработную плату сотрудника приходится доначислять уже после его увольнения. Как правило, такое случается либо при выявлении ошибки, допущенной в прошлом, либо в случае «запоздалого» премирования за прошлые периоды. Рассмотрим каждую из этих ситуаций.

Бухгалтер выявил ошибку

Если после увольнения сотрудника выяснилось, что его зарплата за прошлые периоды была по ошибке занижена, бухгалтеру следует незамедлительно произвести доначисления. Налоговый и бухгалтерский учет данных сумм будет точно таким, как в случае «обычной» зарплаты. Другими словами, необходимо создать проводку по дебету счета 44, 20 или 22 и кредиту счета 70 и сформировать расходы для целей исчисления налога на прибыль. Также следует заплатить страховые взносы в фонды.

Кроме того, работодатель обязан рассчитать и выплатить сотруднику денежную компенсацию за задержку зарплаты. Размер ее должен быть не ниже одной трехсотой действующей ставки рефинансирования Банка России от невыплаченной вовремя суммы за каждый день просрочки (ст. 236 ТК РФ).

Компенсация за задержку зарплаты не облагается НДФЛ и не включается в расходы, уменьшающие налогооблагаемую прибыль. А вот со страховыми взносами полной ясности нет. Чиновники традиционно настаивают, что взносы нужно заплатить. Такая точка зрения изложена, в частности, в письме Минтруда России от 03.08.15 № 17-3/В-398 (см. «Минтруд: проценты за нарушение срока выплаты зарплаты облагаются страховыми взносами»). Но арбитражная практика складывается в пользу работодателя. Так, в постановлении ВАС РФ от 10.12.13 № 11031/13 сделан обратный вывод, а именно что величина компенсации освобождена от взносов. Таким образом, у компаний есть хорошие шансы избежать уплаты взносов, но для этого, скорее всего, придется обращаться в суд.

Премия начислена после увольнения работника

Во многих компаниях премии начисляются не ежемесячно, а по итогам квартала или года. При таких условиях работник может получить квартальный или годовой бонус уже после своего увольнения.

Возникает вопрос, в каком периоде нужно отразить доходы работника и за какой период подать справку 2-НДФЛ? Лучше всего включить «запоздалую» премию в доходы квартала или года, по итогам которого она назначена. Ведь согласно пункту 2 статьи 223 НК РФ датой получения дохода в виде зарплаты является последний день месяца, за который она начислена. Соответственно, если отчетность за этот год уже сдана, надо подать уточнения по форме 2-НДФЛ.

Взносы в ПФР, ФОМС и ФСС, начисленные на величину «запоздалой» премии, можно отразить в отчетности текущего периода. Об этом сообщил Минздравсцразвития России в письме от 28.05.10 № 1376-19.

И еще один показатель, который необходимо уточнить бухгалтеру — это размер компенсации за неиспользованный отпуск, полученной работником при увольнении. Дело в том, что данная компенсация рассчитывается исходя из среднего заработка. А поскольку в момент увольнения премия еще не была начислена, в средний заработок она не вошла. Нужно ли пересчитывать компенсацию с учетом премии? Если премия квартальная, то не нужно, так как в средний заработок не входят премии, начисленные за пределами расчетного периода (письмо Роструда России от 03.05.07 № 1263-6-1). Но если премия годовая, то средний заработок необходимо пересчитать, потому что вознаграждение по итогам года учитывается независимо от времени начисления (п. 15 положения об особенностях порядка исчисления средней заработной платы*).

*Положение об особенностях порядка исчисления средней заработной платы утверждено постановлением Правительства РФ от 24.12.07 № 922.

Суть спора

Гоструда была проведена внеплановая проверка фермерского хозяйства (далее – ФХ) по вопросам соблюдения субъектами хозяйствования требований законодательства о труде и общеобязательном государственном социальном страховании, по результатам которой был составлен акт. В ходе проверки установлено, что с работниками несвоевременно произвели расчеты при увольнении, в частности работник 1 уволен 22.03.17 г., окончательный расчет осуществлен 31.03.17 г., работник 2 уволен 04.08.17 г., а расчет произведен 03.11.17 г.

На основании выявленных правонарушений Гоструда вынесло постановление о наложении штрафа на основании абзаца третьего ч. 2 ст. 265 КЗоТ в размере 3 минимальных заработных плат (далее – МЗП). ФХ решило оспорить это постановление и обратилось в суд с иском о признании его неправомерным и об отмене.

Постановлением окружного административного суда в удовлетворении исковых требований было отказано. Постановлением апелляционного административного суда данное решение оставлено без изменений. Не согласившись с решениями судов двух инстанций, ФХ обратилось в Верховный Суд с кассационной жалобой.

Выводы суда

Верховный Суд согласился с выводами судов предыдущих инстанций: ФХ допустило нарушение в части несвоевременного расчета с работниками при увольнении, ответственность за которое предусмотрена абзацем третьим ч. 2 ст. 265 КЗоТ в виде штрафа в размере 3 МЗП. Поэтому оснований для признания постановления о наложении штрафа противоправным и его отмене нет.

При этом суд отметил, что доводы ФХ о том, что задержка расчета с некоторыми работниками составляла не более месяца, не являются основанием для отмены данного постановления. Как установил суд, с работником 2 ФХ рассчиталось спустя несколько месяцев, т. е. задержка была свыше месяца (Постановление Верховного Суда от 06.12.19 г., ЕГРСР, рег. № 86161983).

Согласно ст. 47 КЗоТ работодатель обязан в день увольнения выдать работнику надлежащим образом оформленную трудовую книжку и произвести с ним окончательный расчет. Работнику должны выплатить зарплату за отработанное время, компенсацию за все неиспользованные им дни ежегодного отпуска, а также выходное пособие (в случаях, определенных ст. 44 КЗоТ).

О начисленной при увольнении сумме работодатель должен письменно уведомить работника перед ее выплатой (ст. 116 КЗоТ). Если работник в день увольнения не работал, тогда указанная сумма должна быть выплачена ему не позднее следующего дня после предъявления требования о расчете. На это основание ссылалось ФХ, однако доказать, что работники в этот день не работали, не смогло.

Статья 117 КЗоТ предусматривает ответственность работодателя за задержку расчета при увольнении. Так, если в день увольнения суммы, причитающиеся работнику, не были выплачены (при отсутствии спора об их размере) по вине работодателя, последний должен выплатить работнику средний заработок за все время задержки по день фактического расчета.

Несвоевременный расчет с уволенным работником может обернуться для работодателя санкциями, а именно:

- должностных лиц работодателя могут привлечь к административной ответственности согласно ст. 41 КУоАП в виде штрафа в размере от 30 до 100 НМДГ (от 510 до 1 700 грн);

- к работодателю могут применить финансовую ответственность в виде штрафа согласно ст. 265 КЗоТ. При задержке расчета не более месяца штраф составит 1 МЗП согласно абзацу восьмому ч. 2 ст. 265 КЗоТ. А если работодатель задержит выплату более чем на один месяц, то штраф увеличится до 3 МЗП, установленной на момент выявления нарушения, согласно абзацу третьему ч. 2 ст. 265 КЗоТ.

Таким образом, задержка расчета с работником при увольнении для работодателя может обернуться весьма существенными санкциями. А если еще и затянуть с выплатами более чем на месяц, то сумма финансовых санкций увеличится в три раза.

Источник: Практическое руководство № 9, май 2020 года.