Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Вопрос 1: Если сотрудник уволен в последний месяц квартала и выплата сотруднику произведена в последний день квартала, а НДФЛ перечислен 1-го числа следующего квартала, то в какую отчетность 6-НДФЛ включать данную операцию (в следующий квартал?)

Ответ: ст. 223, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ (ред. от 28.12.2016):

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

ст. 226, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ (ред. от 28.12.2016 6. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Вопрос 2: НДФЛ по сотруднику платился частями, а доход одной суммой, при заполнении 6-НДФЛ как заполнять дату удержания НДФЛ?

Ответ: 6-НДФЛ заполняется в обычном порядке в зависимости от даты, которая установлена для выплаты НДФЛ.

Вопрос 3: Заполнение стр.070 раздела 1 в 6-НДФЛ. Сумма НДФЛ, удержанная за последний месяц квартала и перечисленная в первом месяце следующего квартала — в каком квартале отражается?

Ответ: По строке 070 «Сумма удержанного налога» раздела 1 расчета по форме 6-НДФЛ указывается общая сумма налога, удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода (пункт 3.3 Порядка заполнения и представления расчета по форме 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 N ММВ-7-11/450@). Сумма НДФЛ, удержанная за последний месяц квартала и перечисленная в первом месяце следующего квартала отражается в разделе 1 того квартала, в котором она удержана.

Вопрос 4: Вопрос по больничным, начислены в одном месяце, выданы в следующем их в каких месяцах указывать в 2-НДФЛ и 6-НДФЛ?

Ответ: Ответ в письме ФНС от 21 октября 2016 г. N БС-3-11/4922@.

Вопрос 5: Как выдать справку 2-НДФЛ уволенному сотруднику, если премия начисляется месяцем позже?

Ответ: Справку 2-НДФЛ увольняющемуся работнику выдайте в последний день его работы. (ст. ст. 62, 84.1 ТК РФ). В справке укажите доходы работника с начала года и по месяц увольнения включительно.

Если премия уволенному сотруднику начислена и выплачена позже выдачи справки, нужно сделать уточненную справку и передать ее уволенному сотруднику.

- не позднее 1 марта — если у работника были доходы, с которых вы не смогли удержать НДФЛ;

- не позднее 1 апреля — по всем доходам работника.

Вопрос 6: Если дивиденды выплачивает ОАО и отражает их в декларации по прибыли. Нужно на дивиденды сдавать справки 2-НДФЛ?

Ответ: нет не нужно. Объяснение в письме ФНС от 2 февраля 2015 г. N БС-4-11/1443@.

Вопрос 7: Не выплачена з/п на за ноябрь и декабрь 2016 г. на 01.04.2017 г., в разделе 5 в графах «удержанная» и «перечисленная» сумма налога за эти периоды включается?

Ответ: Заработная плата, начисленная за декабрь 2016 г., но не выплаченная работникам, в целях гл. 23 НК РФ относится к доходам, фактически полученным ими в 2016 г., информация о которых должна быть отражена при заполнении формы 2-НДФЛ за 2015 г. (в разд. 3 и 5 справки, в том числе в разд. 5 справки в полях «Общая сумма дохода», «Налоговая база», «Сумма налога исчисленная», «Сумма налога, не удержанная налоговым агентом»).

В случае если в дальнейшем задолженность по заработной плате за декабрь 2016 г. будет ликвидирована, налоговому агенту надлежит представить в налоговый орган корректирующие справки за 2016 г. в связи с уточнением налоговых обязательств налогоплательщиков.

Вопрос 8: ООО переводили в МРИ как крупнейшего налогоплательщика в октябре, с января вновь в ИФНС по месту нахождения. Как и куда сдавать справки 2-НДФЛ и годовую 6-НДФЛ?

Ответ: Воспользуйтесь письмом Минфина от 2 ноября 2016 г. N 03-04-06/64099 — это по крупнейшим налогоплательщикам.

При смене налоговой инспекции, переводе из категории крупнейших налогоплательщиков представлять 2-НДФЛ и 6 НДФЛ — в налоговую инспекцию — по месту учета.

Вопрос 9: В порядке заполнения 2 раздела 6-НДФЛ нет прямого запрета на включение в форму сведений датой начисления, а не последней датой, которой завершена операция. Есть только письма и разъяснения. Если все-таки заполнить форму 6-НДФЛ по дате начисления, будет ли это признано ошибкой? Например, если зарплата за март начислена 31 марта, а выплачена 5 апреля, будет ли ошибкой включить операцию во 2 раздел формы 6-НДФЛ за 1 квартал?

Ответ: если зарплата за март начислена 31 марта, а выплачена 5 апреля, то в разделе 2 она указывается за полугодие.

Порядок заполнения Раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» (Приказ ФНС России от 14.10.2015 N ММВ-7-11/450@).

4.1. В Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

4.2. В Разделе 2 указывается:

- по строке 100 — дата фактического получения доходов, отраженных по строке 130;

- по строке 110 — дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

- по строке 120 — дата, не позднее которой должна быть перечислена сумма налога;

- по строке 130 — обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату;

- по строке 140 — обобщенная сумма удержанного налога в указанную в строке 110 дату.

Вопрос 10: Если в справке 2-НДФЛ за 2016 г в графе «сумма налога перечисленная» сумма меньше, чем исчисленная и удержанная, т. к. перечислили налог не полностью, то, при доплате данной суммы в следующем году, где эта сумма будет указана? В справке 2-НДФЛ за 2017 г.? Как сдать 2-НДФЛ за 2016 г.?

Ответ: В разд. 5 показываются:

- общая сумма доходов, отраженных в разд. 3 справки, облагаемых НДФЛ по ставке, указанной в заголовке этого раздела;

- общие суммы исчисленного и удержанного с этих доходов НДФЛ;

- общая сумма налога, перечисленного в бюджет.

При этом сумма НДФЛ, исчисленная с зарплаты за декабрь текущего года, всегда отражается в справке 2-НДФЛ за этот же год в полях:

- «Сумма налога исчисленная»;

- «Сумма налога удержанная»;

- «Сумма налога перечисленная».

Вопрос 11: В 1 разделе 6-НДФЛ сумма исчисленного налога в 040 стр. будет по факту, а в 070 стр. будет удержанная сумма только за два месяца в квартале, т.е. например сумма налога за сентябрь будет включена в отчет 4 квартала в стр. 070?

Ответ: Да, поскольку налог удерживается налоговым агентом непосредственно при выплате физическим лицам дохода, в случае если за истекший отчетный период начислен доход, который выплачивается в следующем периоде, в строках 070, 080 разд. 1 расчета по форме 6-НДФЛ за истекший отчетный период проставляется «0». Исчисленная сумма налога отражается только в строке 040 разд. 1 расчета по форме 6-НДФЛ за истекший отчетный период.

Вопрос 12: По форме 2-НДФЛ, если зарплаты не было (ноябрь декабрь), стандартные вычеты надо предоставлять?

Ответ: Предоставить стандартный вычет по НДФЛ работнику за предыдущие месяцы, в которых отсутствовал доход, можно.

Постановление Президиума ВАС РФ от 14.07.2009 N 4431/09 по делу N А38-661/20084-77

Суд отклонил довод инспекции о том, что работнику не предоставляется стандартный вычет, если он находился в отпуске по уходу за ребенком в возрасте от полутора до трех лет и в отдельные месяцы налогового периода не получал доходов. Суд указал, что Налоговый кодекс РФ не содержит норм, запрещающих предоставлять такой вычет за месяцы, когда у сотрудников отсутствовал облагаемый НДФЛ доход.

Письмо Минфина России от 01.06.2015 N 03-04-05/31440

Разъяснено, что стандартные вычеты предоставляются налоговым агентом за каждый месяц налогового периода путем уменьшения в этом месяце налоговой базы на установленный размер вычета. Если в отдельные месяцы налогового периода у налогоплательщика отсутствовал облагаемый НДФЛ доход, вычеты предоставляются в том числе и за данные месяцы.

Письмо ФНС России от 29.05.2015 N БС-19-11/112

Разъясняется следующее. Если в отдельные месяцы налогового периода работодатель не выплачивал налогоплательщику облагаемый НДФЛ доход, но трудовые отношения не прерывались, стандартные вычеты предоставляются за каждый месяц налогового периода, включая те месяцы, когда выплат дохода не было.

В рассматриваемом Письме указано также на Постановление Президиума ВАС РФ от 14.07.2009 N 4431/09, в котором отмечено, что Налоговый кодекс РФ не содержит норм, запрещающих предоставление стандартного вычета за те месяцы, когда у работников отсутствовал облагаемый НДФЛ доход.

- по строке 100 — последнее число месяца, за который начислена зарплата;

- по строке 110 — дату выплаты зарплаты;

- по строке 120 — первый рабочий день, следующий за датой из строки 110, т.е. срок, не позднее которого НДФЛ с зарплаты надо перечислить в бюджет.

Вопрос 14: премия за 4 квартал выдана 26 декабря, как отразить в 6-НДФЛ?

Ответ: Такое объяснение дают чиновники: Дата фактического получения дохода в виде премии определяется как день выплаты такого дохода налогоплательщику, в том числе при перечислении дохода на его счета в банке (пп. 1 п. 1 ст. 223 НК). Удержать налог с премиальных нужно при фактической выплате премии (п. 4 ст. 226 НК), а перечислить в бюджет — не позднее следующего за ним дня (п. 6 ст. 226 НК). Именно такой позиции по вопросу порядка обложения НДФЛ премиальных придерживаются контролирующие органы (см., напр., письмо ФНС от 8 июня 2016 г. N БС-4-11/10169@). Иными словами, чиновники рассматривают премии, выплаченные сотрудникам (вне зависимости от того, выплачены они за достижение каких-либо производственных результатов или же просто к какой-либо знаменательной дате), для целей обложения НДФЛ как самостоятельный доход.

Например, 26 декабря 2016 года была выплачена премия. В разделе 2 Расчета по форме 6-НДФЛ за 2016 год (форма утв. Приказом ФНС от 14 октября 2015 г. N ММВ-7-11/450@) данная операция должна быть отражена так:

- по строке 100 указываем 26.12.2016;

- по строке 110 — 26.12.2016;

- по строке 120 — 27.12.2016;

- по строке 130 — 10 000;

- по строке 140 — 1 300.

Вопрос 15: Если зарплата за декабрь была перечислена 29 и НДФЛ 30 декабря, ее можно в 4 квартале указать?

Ответ: ФНС считает, что если операция начата в одном отчетном периоде (зарплата выплачена), а завершается в другом отчетном периоде (на него приходится срок перечисления НДФЛ в бюджет), то она отражается в расчете в периоде завершения.

Однако, Кудиярова Елена Николаевна, советник государственной гражданской службы РФ 3 класса дала следующий ответ на данный вопрос:

В случае если налоговый агент все-таки удержал налог с заработной платы за декабрь 2016 г. до окончания месяца и это уже свершившийся факт, который не изменить, отразить налоговому агенту следует сам доход и, соответственно, сумму налога по строкам 020 и 040 раздела 1 расчета по форме 6-НДФЛ за 2016 г. Но что на это скажут налоговые органы и Минфин России, останется вопросом.

Чтобы повысить квалификацию, регистрируйтесь на программу «Бухгалтерский учет при ОСНО. Подготовка на соответствие профстандарту «Бухгалтер» (код А)» для бухгалтеров предприятий на ОСНО и соответствует 5-му уровню профстандарта «Бухгалтер».

НДФЛ при увольнении сотрудника — это обязательная операция; выплату рассчитывает и осуществляет работодатель. В статье рассмотрим, как правильно налоговому агенту исчислить НДФЛ при увольнении, когда платить налог в бюджет, как отразить в отчетности.

Работодатель является налоговым агентом в отношении подоходного налога своих сотрудников. То есть он обязан рассчитать сумму к уплате, удержать ее из дохода работника и своевременно перечислить в бюджет. Расскажем, какие имеет особенности уплата НДФЛ при увольнении.

Содержание

Что нужно выплатить увольняющемуся сотруднику

В последний день работы с сотрудником должен быть произведен окончательный расчет. В этот день ему должны быть выплачены:

- зарплата, премии, надбавки по последний день работы;

- компенсация за неиспользованный отпуск;

- выходное пособие по закону или в соответствии с трудовым договором.

Кроме того, если сотрудник увольняется по сокращению, то ему сохраняется доход на время трудоустройства на второй, а в исключительном случае и на третий месяц после расторжения трудового договора.

Какие выплаты облагаются, а какие нет

Зарплата за последний месяц работы облагается налогом в обычном порядке. Если сотрудник — резидент, то удержание следует производить по ставке 13 %, если нет — по ставке 30 %.

Для выходного пособия и сохраняемого заработка на время трудоустройства установлен особый порядок налогообложения. Такая компенсация при увольнении облагается НДФЛ, если превышает трехмесячный средний заработок сотрудника. Для работников организаций Крайнего Севера и приравненных к нему территорий такой предел составляет шесть среднемесячных заработков. При этом не важно, по какому основанию выплачено выходное пособие: по закону или по условиям трудового договора. В любом случае с суммы превышения необходимо удержать и перечислить в бюджет НДФЛ.

Компенсация отпуска при увольнении облагается НДФЛ в полном объеме, независимо от основания расторжения трудового договора (п. 3 ст. 217 НК РФ).

НДФЛ при увольнении: срок перечисления

Удержать налог из выплат при окончательном расчете необходимо в последний день работы сотрудника. Выплачиваются причитающиеся суммы работнику за его вычетом.

Перечислить удержанную сумму налогового сбора в бюджет необходимо не позднее следующего дня (п. 6 ст. 226 НК РФ). Если день перечисления выпадает на нерабочий выходной или праздничный день, то срок уплаты НДФЛ при увольнении переносится на ближайший рабочий день. Такое правило переноса срока установлен п. 7 ст. 6.1 НК РФ.

Оплата НДФЛ при увольнении: сроки сдачи и порядок заполнения отчетности

Работодатель в отношении доходов, выплаченных физическим лицам, и удержанного подоходного налога обязан сдавать в ИФНС два отчета:

- справки 2-НДФЛ: предоставляются один раз в год не позднее 1 апреля года, следующего за отчетным;

- форму 6-НДФЛ: предоставляется ежеквартально не позднее последнего числа месяца, следующего за отчетным кварталам, а по итогам года — не позднее 1 апреля следующего года.

В отчеты включаются только те выплаты увольняющемуся работнику, которые облагаются налогом.

В справке 2-НДФЛ доходы отражаются помесячно с указанием кодов, установленных Приказом ФНС от 10.09.2015 № ММВ-7-11/387@. До 01.01.2018 все выплачиваемые суммы окончательного расчета отражались по одному коду 2000. По нему отражалась и любая компенсация при увольнении; код дохода НДФЛ 2020 для этих выплат имеет новые значения, введенные Приказом ФНС от 24.10.2017 № ММВ-7-11/820@:

- 2013 — компенсация за неиспользованный отпуск,

- 2014 — облагаемая сумма выходного пособия, превышающая трехмесячный заработок.

В 6-НДФЛ отразить выплаты окончательного расчета, исчисленные и удержанные с него налоговые суммы, следует в квартале увольнения. При этом есть особенность, если дата перечисления налога приходится на следующий квартал. Например, сотрудник уволился и получил окончательный расчет 30 июня, тогда перечислить налог необходимо не позднее 1 июля. В этом случае начисленный окончательный расчет и удержанная сумма налога на доходы физических лиц в разделе 1 отчета будут отражены во втором квартале. А отразить выплаты в разделе 2 отчета необходимо в третьем квартале. Такие разъяснения дает Минфин в Письме от 02.11.2016 № БС-4-11/20829@.

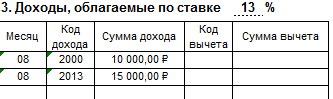

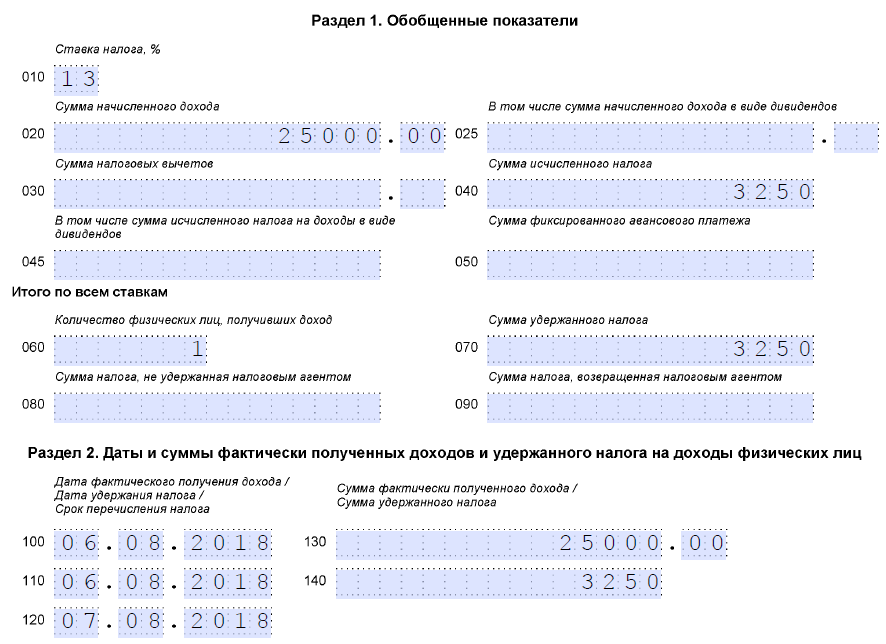

Перечисление НДФЛ при увольнении сотрудника (2018): пример

Менеджер Семенов С.С. увольняется по сокращению численности штата 06.08.2018. Ему начислены:

- 10 000 руб. — заработная плата за август;

- 15 000 руб. — компенсация за неиспользованный отпуск;

- 20 000 руб. — выходное пособие.

Выходное пособие не превышает трехмесячный средний заработок сотрудника, поэтому налогообложению не подлежит. Также оно не отражается в отчетах.

Рассчитаем сумму к удержанию:

Заполняем справку 2-НДФЛ:

Заполняем отчет 6-НДФЛ:

Подробнее об НДФЛ

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения