Содержание

- Минимальная наценка на товар, чем руководствоваться?

- Разница между наценкой на товар и маржой

- Какой должна быть торговая наценка

- Как в 2019 году начисляется наценка на товар в розничной торговле

- Способы расчета торговой наценки

- Товары с самой большой наценкой

- Бухгалтерский учет в эпоху электронной торговли

- Методы расчета цены на новый товар

- Устанавливаем цену правильно (практика)

- Вступление от автора

- Описание методики

- Расчет себестоимости

- Комментарий от автора

- Новые записи:

Минимальная наценка на товар, чем руководствоваться?

С 1 января 2012 года появился новый порядок проверки правильности применения цен. Налоговый кодекс РФ дополнился новым разделом V.1, который состоит из шести глав.

Нормы статьи 40 Налогового кодекса РФ применяются в отношении сделок, по которым расходы и доходы были признаны при расчете налога на прибыль до 2012 года.

Статья 2011 года, поэтому все в будущем времени. Но на данный момент уже давно все актуально:

Перейдем к поправкам.

Статья 38 Налогового кодекса РФ дополнена двумя пунктами 6 и 7, в которых указывается, какие товары могут быть признаны идентичными и однородными.

Для признания товаров идентичными они должны иметь одинаковые характерные для них основные признаки. При этом будут учитываться их физические характеристики, качество, функциональное назначение, страна происхождения и производитель, его деловая репутация на рынке и используемый товарный знак. Уточнено, что незначительные различия во внешнем виде товаров можно не учитывать.

При определении однородности товаров будет учитываться их качество, репутация на рынке, товарный знак, страна происхождения.

Кто будет считаться взаимозависимыми лицами

Законодатели существенно расширили перечень критериев для признания лиц взаимозависимыми. Определено, что таковыми признаются лица, особенности отношений между которыми могут сказаться на условиях и результатах заключаемых сделок. А также на экономических результатах деятельности данных лиц и лиц, которых они представляют.

Перечень оснований, по которым организации признаются взаимозависимыми сейчас, содержится в статье 20 Налогового кодекса РФ. Эта статья будет применяться и после 1 января 2012 года, но только по доходам и расходам, которые были учтены в целях налогообложения прибыли до этой даты.

Новый перечень оснований для определения взаимозависимости (содержит 11 позиций) приведен в пункте 2 статьи 105.1 Налогового кодекса РФ. Так, например, взаимозависимыми признаются организации, если одна из них прямо или косвенно участвует в другой (доля такого участия более 25%) и т. д.

При этом определено, что прямое и (или) косвенное участие Российской Федерации, субъектов, муниципальных образований в организациях само по себе не является основанием для признания таких предприятий взаимозависимыми.

Также необходимо помнить, что суд может признать лица взаимозависимыми, даже если они не удовлетворяют установленным критериям. То есть в случаях, если отношения между лицами таковы, что одно лицо может влиять на принимаемые решения, результаты сделок и экономические результаты деятельности другого лица.

Определено, когда цены признаются рыночными

Для целей налогообложения цены признаются рыночными:

в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми;

если цены применяются в сделках в соответствии с предписаниями антимонопольного органа;

если сделка была заключена по результатам биржевых торгов, проведенных в соответствии с законодательством (российским или иностранным);

когда стоимость объекта оценки определена оценщиком в соответствии с законодательством, а сама оценка является обязательной.

Также цена признается рыночной, если она определена в соответствии с соглашением о ценообразовании (для целей налогообложения), заключенным в соответствии с Налоговым кодексом РФ. А если в рамках какого-то налога кодексом прописан особый порядок ценообразования, то рыночной будет считаться цена, которая установлена именно по этим правилам.

Разница между наценкой на товар и маржой

Когда вы слышите со стороны о том, что фирма работает с маржой 250%, следует понимать, что это некорректно, более того, сама величина маржи непозволительна. Скорее речь идет о наценке. Для того чтобы у предпринимателя не возникало путаницы в этих 2-х понятиях, предлагаем разобраться в отличиях на реальных примерах.

Читайте также: Как с нуля открыть комиссионный магазин

Допустим, мы приобрели у поставщика товар, за который заплатили указанную сумму денег, пусть это будет 1 000 рублей. При отгрузке продукции на торговую точку бизнесмен искусственно добавляет дополнительный объем денежной массы и получает розничную стоимость.

Также предпринимателю полезно узнать, что существует термин фактической цены, то есть когда продукция продается в соответствии со стимулирующими акциями в праздничные дни или по подарочным сертификатам.

Теперь пару слов о марже. Маржа – это часть дополнительной денежной массы, состоящей в розничной цене товара, то есть в реальности это разность розничной и закупочной цен. По ее размеру несложно понять, на какую чистую прибыль рассчитывать, если товар уйдет к покупателю по установленной бизнесменом стоимости.

Самое главное отличие маржи от торговой наценки – первая не может быть выше закупочной цены на продукцию, то есть не превышает 100%, таким образом, маржа по умолчанию превращается в наценку.

В 2019 году в розничной торговле имеет место коэффициент наценки, позволяющий отразить соотношение розничной стоимости к закупочной цене, однако определяется он не в процентах, а в абсолютном значении, применяясь исключительно для простых вычислений. В нашем примере коэффициент приравнивается к 2,5.

Какой должна быть торговая наценка

Когда предприниматель определяет, какой будет наценка на товар в розничной торговле. Следует учитывать множество издержек, с которыми приходится сталкиваться, начиная с периода закупки продукции и заканчивая выставлением отпускной цены. Торговая наценка должна сделать бизнес рентабельным, но в то же время быть подъемной для платежеспособных граждан.

Новички в предпринимательской деятельности часто опасаются устанавливать дорогую цену на товар. Конечно, глупо фиксировать большую стоимость на обычном товаре, который есть у соседа-конкурента. Но если ваша продукция на порядок качественнее, эксклюзивнее и, наконец, полезнее, только высокая отпускная цена укажет на особенные характеристики. Лояльность к покупателю должна быть избирательной и ни в коем случае не станет разорять ваше дело.

Итак, подсчитайте, сколько денег было потрачено на:

- закупку продукции и ее транспортировку к месту продажи;

- оплату услуг посредников и таможенные пошлины;

- аренду помещения, где продается товар;

- рекламные акции и бюллетени;

- оплату налогов.

Читайте также: Как в теплице выращивать круглый год клубнику

Теперь к полученному значению добавьте НДС, если его уплату подразумевает выбранная в 2019 году система налогообложения. Перед тем как сотрудничать с оптовиком, сразу поинтересуйтесь, какой у него формат налогообложения, иначе совместная работа может оказаться невыгодной.

Неотъемлемая часть торговой наценки на товар в 2019 году – предполагаемая сумма прибыли. Для того чтобы оценить реальную выручку от реализации продукта, нужно изучить рынок спроса и предложения, обратить внимание на маркетинг, а также положиться на собственную интуицию дельца.

На итоговый размер розничной цены влияют такие факторы:

- конкуренция в районе, где расположена торговая точка;

- широкая линейка разнообразных товаров;

- уникальность предложения;

- «нужность» продукта для потребителя;

- удачное размещение магазина.

Поэтому не стоит торопиться с открытием бизнеса, уделите должное внимание планированию и разработке бизнес-плана. В бизнес-проект лучше заложить больший объем расходов чем доходов, чтобы после не остаться с пустым кошельком.

В законе также строго прописан список продукции, фиксированной на государственном уровне, размер наценки на которую не может превышать установленные значения. В основном это детское питание, медицинские препараты, изделия, питание для школьников и обучающихся в образовательных заведениях, продукция, ввозимая для реализации в Крайнем Севере.

Предугадать, как пойдет торговля сложно. Эксперты предполагают 2 неожиданных варианта исхода событий:

- Предприниматель может закупить товар очень дешево и воспользоваться большой наценкой, при этом выручка будет весомой, и в то же время реализационная цена останется доступной для покупателя.

- И наоборот – дорогой уникальный товар в закупке даже при небольшой торговой наценке не пользуется спросом и попросту лежит на полках, не вызывая интереса у клиентов. Соответственно, процент выручки падает, деньги не вращаются, рентабельность бизнеса снижается.

Как в 2019 году начисляется наценка на товар в розничной торговле

В розничной торговле наценка на товар определяется в виде:

- единого процента, который может отражаться в единой твердой сумме надбавки для всех групп продукции;

- процента для каждой из групп товаров;

- среднего процента для представленного предпринимателем ассортимента.

Если бизнесмен хочет, чтобы продукция от разных изготовителей и поставщиков реализовывалась равномерно, а товар не залеживался, желательно поставить единую розничную цену, в этом случае надбавка на товар будет совершенно разной.

Торговая надбавка может меняться в процессе реализации продукции в соответствии с особенностями товарооборота. Задача торговой наценки – вывести бизнес в плюс, минимизировав расходы и увеличив доходы. Допустим, продажи показывают хорошие результаты, выручка постоянно растет, тогда на некоторое время продавец может позволить себе провести скидочную, стимулирующую акцию, вследствие которой отпускная стоимость уменьшится за счет сокращения величины надбавки.

Но проводить акцию в ущерб себе экономически тоже неправильно. Воспользуйтесь налоговыми льготами или сэкономьте на электричестве.

Способы расчета торговой наценки

В 2019 году вычислить торговую наценку можно, используя один из следующих методов:

- Ориентируясь на общую величину выручки от продажи товаров. Применяется, если на все проданные товары фиксируется один и тот же процент наценки.

Торговая наценка = планируемые процент наценки / (100+Н)

- С учетом ассортимента, участвующего в товарообороте. Если предприятие предлагает населению товары с разной торговой наценкой, но учитывает и контролирует величину выручки по группам продукции с такой же наценкой.

Выручка = выручка товара 1 × расчетная наценка товара 1 + выручка товара 2 × расчетная наценка товара 2 + … + выручка товара n × расчетная наценка товара n

- По ассортименту продукции в остатке – если проводится инвентаризация продукции по завершении отчетного периода.

Выручка = начальное сальдо, которое фиксируется на счете 42 + оборот кредит на счете 42 – оборот дебет на счете 42 – сальдо, определяемое на конец подотчетного периода

- Вариант вычисления среднего процента – если наценка на все товары разная. Самый популярный вариант определения, ведь он самый быстрый и простой, хотя используется сразу 2 формулы:

Процент наценки = (наценка на начало продаж + наценка при поступлении – наценка в период выбытия товара) / (выручка товаров, продаваемых по отпускной стоимости + остаток продукции) × 100%.

Валовой доход = выручка × вычисленный процент / 100.

Товары с самой большой наценкой

Мы уже выяснили, для каких товаров действуют ограниченные, допустимые наценки. Сколько процентов зафиксировать на другие виды продукции, решать только предпринимателю, в данном случае государство предоставляет полную свободу.

Читайте также: С чего лучше начинать фермерское хозяйство

Для удобства аналитики определили список высокомаржинальных товаров, которые всегда пользуются спросом и быстро продаются:

- Напитки. Эксперты подсчитали, что чистая родниковая вода сейчас стоит дороже нефти, если взять их одинаковый объем. Причем необязательно продавать подслащенную газировку или лимонады, обычная чистая вода в условиях плохой экологии в наше время – на вес золота.

- Цветы дают колоссальную прибыль. Конечно, за ними нужен правильный уход, а для длительного хранения понадобится оборудовать кондиционером торговую точку. Но если вам посчастливится найти надежного поставщика, который работает по прайс-листу с привлекательными оптовыми ценами, этот бизнес пойдет на ура.

- Алкоголь, сигареты. Российский гражданин пока не умеет расслабляться без употребления вредных веществ, на чем бизнесмены хорошо греют свои карманы.

- Снеки, попкорн, чипсы, мармелад. Главное, открыть магазин в нужном месте, возле увеселительных заведений, парка, аквапарка, сквера, где всегда отдыхает много людей, детских батутов.

- Аксессуары для праздника. Сегодня отмечать памятные события принято ярко и с размахом, особенно если речь идет о детских праздниках.

Рубрика: Статьи по бизнесу

Бухгалтерский учет в эпоху электронной торговли

В последние годы в России неуклонно растет количество граждан, имеющих постоянный доступ к ресурсам Интернета. Эта тенденция не осталась незамеченной предпринимателями, многие из которых активно расширяют свой бизнес за счет торговли товарами через Всемирную паутину.

Торгуем по закону

В российском праве явление торговли с помощью электронных средств коммуникации — таких как Интернет — получило название «продажа товаров по образцам» (в соответствии с действующими нормами ГК РФ — ст. 497 ГК РФ) или «дистанционный способ продажи» (п. 1 ст. 26.1. ФЗ № 2300-1 от 7 февраля 1992 г.). В соответствии с последней нормой договор розничной купли-продажи может быть заключен на основании ознакомления потребителя с описанием товара, содержащимся в каталогах, проспектах, буклетах, представленным поредством средств связи (телевизионной, почтовой, радиосвязи и других) или иными исключающими возможность непосредственного ознакомления потребителя с товаром либо образцом товара при заключении такого договора способами.

Удобство продажи товара через Интернет для продавца очевидно. Затраты в этом случае минимизированы, и конечная цена, как правило, ниже, чем в розничной торговле.

Указанный вид деятельности может осуществляться с применением продавцом упрощенной системы налогообложения, если деятельность торгового предприятия соответствует условиям применения этой схемы (ст. 346.12. НК РФ), а ЕНВД в данном случае не применяется, т.к. нет объекта стационарной торговли (Письмо Минфина от 13 апреля 2004 г. № 04-05-11/50). С 1 января 2008 г. о невозможности применения ЕНВД при реализации товаров по образцам и каталогам прямо указано в НК РФ (см. абз.12 ст. 346.27 НК РФ в редакции Федерального закона от 17 мая 2007 г. № 85-ФЗ).

Для тех организаций, которые находятся «на упрощенке», особых проблем с учетом не возникает, т.к. указанные организации бухгалтерский учет вести не обязаны. Тем не менее некоторые владельцы интернет-магазинов специального режима налогообложения не применяют. С учетом всего вышесказанного становится понятно, что порядок оформления различных хозяйственных операций, будь то заказ, доставка, оплата товара и т.п., неизбежно вызовет немало вопросов — в том числе и у работников бухгалтерии.

Варианты оплаты

При заказе товаров через Интернет возможны различные способы оплаты товара:

- путем предварительного зачисления денежных средств на расчетный счет продавца через банковские организации, в т. ч. путем использования платежных банковских карт и электронных платежных систем;

- путем оплаты непосредственно курьеру Интернет-магазина, доставляющему товар.

В первом случае особых проблем возникнуть не должно. Бухгалтером выполняются следующие проводки:

Дебет 51 Кредит 62

поступила оплата от покупателя (выписка по р/счету);

Дебет 62 Кредит 68

начислен НДС, оформлен счет-фактура.

При оплате товаров через платежные системы — т. н. расчет «электронными деньгами» — продавец регистрируется в одной из таких систем как получатель соответствующего платежа. Подробнее о данной схеме расчета можно узнать на сайтах компаний, которым принадлежат платежные системы — например WebMoney Transfer, «Яндекс.Деньги» и пр.

Документом, подтверждающим факт оплаты товара, может быть выписка по соответствующему счету у оператора платежной системы или сообщение оператора платежной системы.

В этом случае продавец делает следующие проводки:

Дебет 76 Кредит 62

отражено поступление денежных средств на счет оператора платежной системы, на основании сообщения оператора платежной системы (например 5000 руб.);

Дебет 76.АВ Кредит 68

начислен НДС с полученных авансом денежных средств 762,71 руб.

Дебет 91-2 Кредит 76

отражена комиссия оператора платежной системы (например 1% от стоимости товара — 50 руб., без НДС);

Дебет 99 Кредит 91

списана на финансовые результаты сумма комиссии;

Дебет 19 Кредит 76

получен счет-фактура на сумму комиссии оператора — (9 руб.)

Дебет 68 Кредит 19

отражен НДС к вычету на сумму комиссии оператора (9 руб.);

Дебет 51 Кредит 76

поступили денежные средства за минусом суммы комиссии с НДС оператора на расчетный счет продавца (5000 — 59 = 4941 руб.);

Дебет 62 Кредит 90

отражена передача товара покупателю (5000 руб.)

Дебет 90 Кредит 68

начислен НДС при передаче товаров покупателю;

Дебет 68 Кредит 76.АВ

предъявлен НДС к вычету (в пределах стоимости отгрузки, в пределах суммы аванса);

Дебет 90 Кредит 41

списана себестоимость товара.

Силами продавца

При необходимости ремонта или замены проданного потребителю товара доставка крупногабаритного груза осуществляется силами и за счет продавца, сервисного центра или изготовителя товара в зависимости от условий договора купли-продажи товара.

Если же говорить об оплате товара непосредственно курьеру, то такая схема означает, что продавец осуществляет торговлю с применением ККТ в соответствии с п. 1 ст. 2. ФЗ от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Каким образом производить при этом расчеты, придется решать продавцу. Варианты здесь возможны следующие:

1. Применять автономные кассовые аппараты небольшого размера, благо в настоящее время технический прогресс позволяет это сделать. При этом курьеры будут выполнять обязанности кассиров-операционистов, и по окончании каждого рабочего дня им предстоит составлять отчет, который они будут сдавать в офис. Более подробно вопросы применения ККТ рассмотрены в Письме ФНС по г. Москве от 29 июня 2007 г. № 22-12/61982.

2. Выбивать кассовый чек заранее, до момента доставки товара покупателю. Такой способ на сегодняшний момент российским законодательством не запрещен. Следует помнить, что налоговые органы могут счесть это нарушением, ссылаясь на ФЗ от 22 мая 2003 г. № 54-ФЗ. Однако постановление Пленума ВАС РФ от 31 июля 2003 г. № 16 «О некоторых вопросах практики применения административной ответственности, предусмотренной ст. 14.5 Кодекса Российской Федерации об административных правонарушениях за неприменение контрольно-кассовых машин», не содержит указания на то, что нарушением является «оформление контрольно-кассового чека заранее, до оплаты товара покупателем».

При отказе покупателя от приобретения заказанного товара составляется соответствующий акт по унифицированной форме КМ-3, утвержденной постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Итак, при оплате товара через курьера выполняются следующие проводки:

Дебет 50 Кредит 90

отражена выручка от продажи товара;

Дебет 90-2 Кредит 41

списаны себестоимость товара;

Дебет 90 Кредит 68

отражен НДС к уплате, оформлен счет-фактура.

Доставляем товар

Отдельный вопрос — это доставка товара, его оформление и отражение в учете продавца. В соответствии со ст. 497 ГК РФ договор розничной торговли купли-продажи товара по образцу считается исполненным с момента доставки товара в место, указанное в договоре. Если же последнее не оговорено, то исполнение договора связывается с доставкой товара покупателю по месту жительства гражданина или месту нахождения юридического лица.

Правила продажи товаров по образцам утверждены постановлением правительства РФ от 21 июля 1997 г. № 918). В соответствии с п. 4 указанных правил продавец обязан предложить покупателю услуги по доставке товаров путем их пересылки почтовыми отправлениями или перевозки любыми видами транспорта. Это относится и к услугам по подключению, наладке и пуску технически сложных товаров, которые по техническим требованиям не могут быть пущены в эксплуатацию без участия соответствующих специалистов.

Из разъяснений, приведенных в Письме Федеральной налоговой службы от 3 апреля 2006 г. № 02-0-01/128@, следует, что при осуществлении транспортных услуг ЕНВД должен исчисляться и уплачиваться только в том случае, когда соответствующие услуги оказываются в рамках самостоятельного вида предпринимательской деятельности. В рассматриваемом же случае договор купли-продажи предусматривает обязанность продавца по доставке товара покупателям. Поэтому доставка реализованных товаров собственным транспортом за дополнительную плату является не самостоятельным видом предпринимательской деятельности организации, а способом исполнения обязанности продавца по передаче товара (п. 1 ст. 458 ГК РФ). В соответствии с Общероссийским классификатором услуг населению (утв. постановлением Госстандарта России от 28 июня 1993 г. № 163) к услугам розничной торговли также относятся и услуги по погрузке (разгрузке) тяжелых и крупногабаритных товаров.

Необходимо помнить, что условия торговли с использованием сети Интернет подчиняются правилам продажи товаров по образцам.

Итак, рассмотрим варианты отражения операций по доставке в бухгалтерском учете продавца. В случае, если стоимость доставки включена в стоимость товара, расходы на содержание транспорта (если транспорт собственный) отражаются на счете 44. Это означает, что расходы на продажу возрастают, поэтому необходимо сделать следующие дополнительные проводки:

Дебет 44 Кредит 02, 10, 69, 70

на основании ТТН, путевого листа, пр. документов списываются расходы на содержание транспортного средства;

Дебет 90 Кредит 44

списаны расходы на содержание транспорта;

При использовании наемного транспорта проводки будут таковы:

Дебет 44 Кредит 60

отражается стоимость услуг перевозчика;

Дебет 19 Кредит 60

отражается НДС по услугам перевозчика (счет-фактура);

Дебет 68 Кредит 19

отражается НДС к вычету;

Дебет 90 Кредит 44

списаны транспортные расходы.

В случае, когда доставка оплачивается покупателем отдельно, то нужно выполнить такие проводки:

Дебет 62 Кредит 90

отражена выручка от реализации транспортных услуг;

Дебет 90 Кредит 68

начислен НДС от реализации транспортных услуг;

Дебет 44 Кредит 02, 10, 69, 70

отражены расходы на содержание транспортных средств;

Дебет 90 Кредит 44

списаны расходы на содержание транспорта.

Несмотря на все трудности, связанные с бухгалтерским учетом торговли через Интернет, сегодня этот вид коммерческой деятельности очень популярен, поскольку он удобен как продавцам, так и покупателям. Однако требования со стороны законодательства к нему будут усложняться, а внимание налоговиков к фирмам — расти. Все это означает, что бухгалтер в такой организации должен быть бдительным и оперативно реагировать на все нововведения.

Гарантийный срок

В соответствии с нормами ст. 471 ГК РФ гарантийный срок начинается с момента передачи товара покупателю. Если в договоре купли-продажи нет специально оговоренных условий, то гарантийный срок на комплектующее изделие считается равным и начинается одновременно со сроком на основное изделие.

Е. Cмирнова,

См. также

![]() Особенности интернет-торговли: во сколько обходится бизнес?

Особенности интернет-торговли: во сколько обходится бизнес?

![]() Интернет-торговля: порядок продаж на расстоянии

Интернет-торговля: порядок продаж на расстоянии

1.5. Бухгалтерские проводки, связанные с учетом доходов

Наиболее важные проводки снабжены краткими комментариями. Бухгалтерские счета расположены в порядке, предусмотренном действующим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий (утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н).

Дебет 07 – Кредит 91-1

– оприходовано оборудование, ранее не учтенное в бухгалтерском учете организации и выявленное при инвентаризации. Основанием для совершения проводки служат: форма N ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией» и т. д.

Дебет 08 – Кредит 91-1

– при инвентаризации выявлены и оприходованы материальные ценности, подлежащие учету в составе вложений во внеоборотные активы. Основанием для совершения проводки служат: форма N ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией» и т. д.

Дебет 08 – Кредит 98-2

– безвозмездно получено оборудование (объект основных средств). Основанием для совершения проводки служат: договор безвозмездной передачи объекта основных средств, форма N ОС-1 «Акт приема-передачи объекта основных средств». Ввод оборудования в эксплуатацию фиксируется проводкой: «Дебет 01 – Кредит 08».

Дебет 10 – Кредит 91-1

– оприходованы материалы, выявленные при инвентаризации и ранее не учтенные на счетах бухгалтерского учета. Основанием для совершения проводки служат: форма N ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей», форма N ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией».

Деб ет 10 – Кредит 91-1

– оприходованы те материалы, которые остались после списания основных средств или другого имущества организации.

Дебет 11 – Кредит 91-1

– оприходованы выявленные при инвентаризации животные, которые ранее не были учтены на счетах бухгалтерского учета. Основанием для совершения проводки служат: ведомость учета животных и птицы, форма N ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией».

Дебет 20 – Кредит 91-1

– оприходованы обнаруженные при инвентаризации основного производства излишки незавершенного производства. Основанием для совершения проводки служат: форма N ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей», форма N ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией».

Дебет 21 – Кредит 91-1

– оприходован излишек полуфабрикатов собственного производства, выявленный при инвентаризации.

Дебет 29 – Кредит 91-1

– при инвентаризации обслуживающих производств выявлены излишки незавершенного производства.

Дебет 41 – Кредит 91– 1

– включен в состав прочих доходов излишек товара и тары, выявленный при инвентаризации. Основанием для совершения проводки служат: форма N ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией» и т. д.

Дебет 43 – Кредит 91-1

– включен в состав прочих доходов излишек готовой продукции, выявленный в процессе инвентаризации. Основанием для совершения проводки служат: форма N ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией» и т. д.

Дебет 45 – Кредит 91-1

– учтен в составе прочих доходов выявленный при инвентаризации излишек готовой продукции (товаров), которая была отгружена покупателям. Основанием для совершения проводки служат: форма N ИНВ-4 «Акт инвентаризации товарно-материальных ценностей отгруженных» и т. д.

Дебет 46 – Кредит 90 -1

– получена выручка от реализации выполненного этапа работ, который был принят заказчиком.

Дебет 50 – Кредит 62

– перечислена покупателем продукции (товаров) оплата за эту продукцию наличными денежными средствами. Основанием для совершения проводки служат: ПКО, кассовая книга и т. д.

Дебет 50 – Кредит 62

– внесен покупателем аванс наличными денежными средствами за предстоящую поставку готовой продукции (товаров)/выполнение работ/оказание услуг. При этом возврат ранее полученного от покупателя аванса наличными денежными средствами отражается с использованием проводки «Дебет 62 – Кредит 50».

Дебет 50 – Кредит 90-1

– поступили наличные денежные средства за проданную продукцию (товары, работы, услуги) в кассу организации.

Дебет 50 – Кредит 91-1

– поступили в кассу средства от продажи прочего имущества организации, а также прочие доходы.

Дебет 50 – Кредит 91-1

– включена в состав прочих доходов положительная курсовая разница по наличной иностранной валюте.

Дебет 51 – Кредит 62

– перечислена покупателем продукции (товаров) оплата за эту продукцию на расчетный счет в банке. Основанием для совершения проводки служат: банковская выписка, платежное поручение по поступлению на счет, оправдательный документ (копия счета на оплату).

Дебет 51 – Кредит 62

– внесен покупателем на расчетный счет в банке аванс за предстоящую поставку готовой продукции (товаров)/выполнение работ/оказание услуг. При этом возврат аванса, ранее полученного от покупателя, с расчетного счета отражается с использованием проводки «Дебет 62 – Кредит 51».

Дебет 51 – Кредит 90-1

– поступили денежные средства за проданную продукцию (товары, работы, услуги) на расчетный счет организации.

Дебет 51 – Кредит 91-1

– поступили на расчетный счет средства от продажи прочего имущества, а также прочие доходы.

Дебет 51 – Кредит 98-1

– поступили на расчетный счет безналичные денежные средства в качестве доходов будущих периодов.

Дебет 52 – Кредит 62

– перечислена покупателем продукции (товаров) оплата за эту продукцию в иностранной валюте на валютный счет в банке.

Дебе т 52 – Кредит 62

– внесен покупателем на валютный счет в банке аванс за предстоящую поставку готовой продукции (товаров)/выполнение работ/оказание услуг. При этом возврат аванса, ранее полученного от покупателя, с валютного счета отражается с использованием проводки «Дебет 62 – Кредит 52».

Дебет 52 – Кредит 90-1

– поступили средства в иностранной валюте (за проданную продукцию, товары, работы или услуги) на валютный счет организации.

Дебет 52 – Кредит 91-1

– поступили на валютный счет средства от продажи прочего имущества, а также прочие доходы.

Дебет 52 – Кредит 91-1

– включена в состав прочих доходов положительная курсовая разница по иностранной валюте на валютном банковском счете организации.

Дебет 55 – Кредит 62

– перечислена покупателем продукции (товаров) оплата за эту продукцию на специальный счет в банке.

Дебет 55 – Кредит 62

– внесен покупателем на специальный счет в банке аванс за предстоящую поставку готовой продукции (товаров)/выполнение работ/оказание услуг. При этом возврат аванса, ранее полученного от покупателя, со специального счета отражается с использованием проводки «Дебет 62 – Кредит 55».

Дебет 55 – Кредит 91-1

– поступили на расчетный счет средства от продажи прочего имущества, а также прочие доходы.

Дебет 58 – Кредит 98-2

– оприходованы ценные бумаги, полученные безвозмездно. Основанием для совершения проводки служат: договор передачи, сертификаты ценных бумаг.

Дебет 60 – Кредит 91-1

– включена в состав прочих доходов сумма непогашенной кредиторской задолженности в связи с истечением срока исковой давности или нереальностью взыскания.

Дебет 60 – Кредит 91-1

– включена в состав прочих доходов положительная курсовая разница по дебиторской задолженности поставщиков в иностранной валюте.

Дебет 61 – Кредит 91-1

– включена в состав прочих доходов сумма непогашенного аванса, полученного от покупателей, в связи с истечением срока исковой давности.

Дебет 62 – Кредит 46

– списана оплаченная заказчиком стоимость этапов выполненных работ. Проводка выполняется по окончании всех работ.

Дебет 62 – Кредит 90-1

– получена выручка от продажи продукции (товаров, работ, услуг).

Дебет 62 – Кредит 91-1

– включена в состав прочих доходов положительная курсовая разница по дебиторской задолженности заказчиков в иностранной валюте.

Дебет 66 – Кредит 91-1

– включена в состав прочих доходов не погашенная в установленный срок задолженность по краткосрочному кредиту (займу) в связи с истечением срока исковой давности. Основанием для совершения проводки служат: кредитный договор (договор займа), форма N ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами».

Дебет 66 – Кредит 91-1

– включена в состав прочих доходов положительная курсовая разница по краткосрочному кредиту (займу) в иностранной валюте. Основанием для совершения проводки служат: кредитный договор (договор займа).

Дебет 67 – Кредит 91-1

– включена в состав прочих доходов не погашенная в установленный срок задолженность по долгосрочному кредиту (займу) в связи с истечением срока исковой давности. Основанием для совершения проводки служат: кредитный договор (договор займа), форма N ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами».

Дебет 67 – Кредит 91-1

– включена в состав прочих доходов положительная курсовая разница по долгосрочному кредиту (займу) в иностранной валюте. Основанием для совершения проводки служат: кредитный договор (договор займа).

Дебет 71 – Кредит 91-1

– включена в состав прочих доходов в связи с истечением срока исковой давности задолженность перед подотчетным лицом, не погашенная в установленный срок. Основанием для совершения проводки служат: авансовый отчет.

Дебет 71 – Кредит 91-1

– включена в состав прочих доходов положительная курсовая разница по задолженности в иностранной валюте перед подотчетным лицом, не погашенной в установленный срок, в связи с истечением срока исковой давности. Основанием для совершения проводки служат: авансовый отчет.

Дебет 73-1 – Кредит 91-1

– включены в состав прочих доходов проценты, начисленные по займам, которые были предоставлены сотрудникам организации.

Дебет 73-2 – Кредит 98-4

– учтена разница между ценой недостающих ценностей, взыскиваемой с виновных лиц, и их стоимостью, по которой они значатся в документах.

Дебет 75 – Кредит 91-1

– включена в состав прочих доходов положительная курсовая разница по задолженности перед участником (учредителем) в иностранной валюте.

Дебет 76 – Кредит 91-1

– включена в состав прочих доходов положительная курсовая разница по задолженности перед сторонними организациями в иностранной валюте.

Дебет 76 – Кредит 98-1

– начислены доходы будущих периодов, которые причитаются к получению от других организаций.

Дебет 76-2 – Кредит 91-1

– включены в состав прочих доходов суммы признанных (присужденных) пеней, штрафов и неустоек, которые были начислены за нарушения хозяйственных договоров. Основанием для совершения проводки служат: хозяйственный договор, решение о присуждении штрафа и т. д.

Дебет 76-3 – Кредит 90-1

– включены в составе выручки от продажи суммы дивидендов и доходов по ценным бумагам (финансовым вложениям). Проводка выполняется в том случае, если получение таких доходов является обычным видом деятельности организации. Основанием для совершения проводки служат: отчет о начисленных и выплаченных (использованных) дивидендах по акциям предприятия (акционерного общества).

Дебет 76-3 – Кредит 91-1

– включены в состав прочих доходов начисленные суммы дивидендов, которые причитаются к получению организацией.

Дебет 76-4 – Кредит 91-1

– включены депонированные суммы в состав прочих доходов в связи с истечением срока исковой давности, в течение которого они подлежат взысканию.

Дебет 79-3 – Кредит 90-1

– включены в состав выручки от продаж доходы от предоставления имущества в доверительное управление (в учете учредителя управления). Проводка выполняется в том случае, если получение таких доходов является обычным видом деятельности организации.

Дебет 79-3 – Кредит 91-1

– включены в состав прочих доходов те доходы, которые были получены от предоставления имущества в доверительное управление (в учете учредителя управления).

Дебет 81 – Кредит 91-1

– включена в состав прочих доходов разница между номинальной стоимостью собственных акций и фактическими затратами на их приобретение. Основанием для совершения проводки служат: реестр учета ценных бумаг, отчет об итогах выпуска ценных бумаг.

Дебет 86 – Кредит 98-2

– включены в состав доходов будущих периодов средства целевого финансирования в соответствии с договором целевого финансирования.

Дебет 90-2 – Кредит 11

– списана себестоимость проданных животных. Проводка выполняется в том случае, если продажа животных является обычным видом деятельности организации. Основанием для совершения проводки служат: форма N СП-46 «Акт на передачу (продажу), закупку скота и птицы по договорам» и т. д.

Дебет 90-2 – Кредит 20

– списана себестоимость реализованных работ (услуг). Основанием для совершения проводки служат: ведомость учета себестоимости.

Дебет 90-2 – Кредит 21

– списана себестоимость проданных полуфабрикатов собственного производства.

Дебет 90-2 – Кредит 23

– списана себестоимость проданной готовой продукции (работ, услуг) вспомогательного производства.

Дебет 90-2 – Кредит 26

– списаны общехозяйственные расходы.

Дебет 90-2 – Кредит 29

– списана себестоимость реализованных работ (услуг) обслуживающего производства.

Дебет 90-2 – Кредит 40

– списана себестоимость проданной готовой продукции при ее учете по нормативной (плановой) себестоимости.

Дебет 90-2 – Кредит 41

– списана себестоимость проданных товаров.

Дебет 90-2 – Кредит 43

– списана себестоимость проданной готовой продукции.

Дебет 90-2 – Кредит 44

– списаны расходы на продажу продукции (товаров).

Дебет 90-2 – Кредит 45

– списана себестоимость продукции (товаров), ранее отгруженной покупателям.

Дебет 96 – Кредит 91-1

– включены в состав прочих доходов организации суммы созданного резерва предстоящих расходов, не использованной в течение отчетного периода.

Дебет 98-1 – Кредит 90-1

– включены в состав полученной выручки доходы будущих периодов (при наступлении периода, к которому они относятся).

Дебет 98-1 – Кредит 91-1

– включены в состав прочих доходов те доходы будущих периодов, которые относятся к наступившему периоду.

Дебет 98-1 – Кредит 91-1

– включена в состав прочих доходов разница между ценой размещения облигаций и их номинальной стоимостью (равномерно в течение срока обращения).

Дебет 98-2 – Кредит 91-1

– включена в состав прочих доходов суммы амортизации, которая начислена по безвозмездно полученным основным средствам и нематериальным активам.

Дебет 98-2 – Кредит 91-1

– включена в состав прочих доходов стоимость безвозмездно полученных и отпущенных в производство товарно-материальных ценностей.

Дебет 98-4 – Кредит 91-1

– погашена сотрудником организации задолженность по недостаче (в части превышения подлежащей к взысканию суммы над балансовой стоимостью утраченных или испорченных ценностей), которая была выявлена за прошлые отчетные периоды (до отчетного года). Основанием для совершения проводки служат: судебное решение о виновности сотрудника, акт о выявленной недостаче.

Дебет 98-4 – Кредит 91-1

– погашена сотрудником организации задолженность по недостаче (в части превышения подлежащей к взысканию суммы над балансовой стоимостью утраченных или испорченных ценностей). Основанием для совершения проводки служат: судебное решение о виновности сотрудника, акт о выявленной недостаче.

Поделитесь на страничке

Следующая глава >

Методы расчета цены на новый товар

Ценообразование как наука очень обширно и похоже на волшебство или даже таинство. Тысячи, а может, и миллионы производителей мучаются над вопросом, какую поставить цену на товар, чтобы его покупали, и покупали охотно, и чтобы производитель получил от продажи своего товара максимально возможную прибыль. Если товар известен на рынке, нужно изучить рынок и найти ту золотую середину цены, которая понравится покупателям и устроит товаропроизводителя. Но что делать, если товар новый и на рынке его еще не было?

Нижней границей ценового коридора будет сумма всех затрат на производство единицы продукта, иначе и не стоило начинать бизнес совсем. Но это никому не интересно. Любой бизнес начинается только для того, чтобы в итоге получить прибыль, и чем больше, тем лучше. Ценообразование нового продукта отличается от стандартных и наиболее часто используемых методов ценообразования и занимает особое место. Если мы говорим о товарах широкого спроса, то по традиции применяются два метода установления цены — метод снятия сливок и метод прорыва на рынок. Рассмотрим их.

Метод снятия сливок

Мы выпустили новую вещь, которой еще ни у кого нет. На какой-то период можно установить ненормально высокую, заоблачную цену, чтобы товар могли купить лишь самые-самые богатые, успешные и знаменитые представители племени покупателей. Таким покупателям, может быть, и сам товар не очень нужен, но статус «У меня есть, а ни у кого больше нет» греет душу и тешит тщеславие.

Товаропроизводитель имеет монополию на данный товар, у него нет конкурентов, и он ставит такие цены, какие хочет. По мере насыщения рынка новым продуктом поток покупателей иссякает и производитель начинает снижать цену для привлечения новых слоев покупателей победнее.

Обратите внимание! Доля всех затрат на производство и продвижение товара на рынок составляет в данном случае незначительный процент, а величина полученной прибыли достигает просто заоблачных высот.

Такой метод буде эффективен лишь при наличии устойчивого спроса на товар, при этом сам товар должен иметь высокое качество.

Метод прорыва на рынок

В этом случае товар начинает продаваться с достаточно низкой цены, способной в максимально короткие сроки привлечь значительное число покупателей. Товар очень быстро становится известным и популярным.

Такой метод применяется не просто для нового товара, а для товара неизвестного и никогда до этого на рынке не появлявшегося. Данная методика опасна тем, что, если производитель товара не завоюет массовый рынок, он может разориться. Метод будет успешен, если производитель чутко реагирует на изменение спроса, рост продаж устойчив и позволяет развивать производство, а низкая цена отпугнет возможных конкурентов.

Но это все-таки крайности. В большинстве случаев товаропроизводитель при назначении цены руководствуется тремя основными вопросами: цена должна быть доступна и не отпугивать потенциальных покупателей, она должна превышать затраты на производство и продажу и успешно конкурировать с похожими товарами, если они есть на рынке. Всегда существует некий интервал, в котором и должна формироваться цена.

Чем ценообразование нового товара отличается от установления цены на обычный товар? Тем, что полностью отсутствуют показатели того, как товар поведет себя на рынке. Покупательский спрос при определенном уровне цены мы можем только предполагать.

Обратите внимание! На практике производителям нового товара остается только два пути для определения цены: отталкиваться от затрат на изготовление товара и изучать поведение сходного, аналогичного товара конкурента, уже зарекомендовавшего себя на рынке.

Решая систему, находим, что а = 2000, b = 100, f = 70 000.

Поэтому существуют известные методики, применяющиеся в большинстве случаев при определении цены на новый товар: затратный метод и метод установления конкурентоспособной цены.

Затратный метод

В первом варианте цена устанавливается так: из суммы полных затрат на производство товара и его внедрения на рынок (постоянные и переменные затраты) к ним прибавляется сумма ожидаемой прибыли и все делится на запланированное количество продукции:

Цена = (Полные затраты + Прибыль) / Количество товара.

Пример 1

Если затраты на производство 400 единиц товара составили 13 200 000 руб., а прибыли мы хотим получить в размере 20 %, то цена единицы товара составит 39 600 руб. (13 200 000 + 13 200 000 × 0,2).

Можно понять, что в данном случае цена может меняться только от изменения суммы затрат (что сложно, так как требует изменения или стоимости входящих в формирование затрат компонентов (сырье, материалы, труд и т. д.), или корректировки технологического процесса) или изменения размеров ожидаемой прибыли. Размером прибыли оперировать проще всего при изменении ситуации на рынке, предугадать которую часто не представляется возможным. Метод неудобен тем, что ситуация на рынке абсолютно не учитывается в момент расчетов.

Второй вариант: цена рассчитывается путем прибавления наценки к переменным затратам, постоянные затраты остаются всегда неизменными. В этом случае прямые затраты возмещаются за счет маржинальной прибыли — разницы между доходом от продажи и суммой переменных затрат:

Цена = (Переменные затраты + Наценка) / Количество товара.

Пример 2

Расчет будет похож на расчет цены в первом случае, просто все постоянные затраты перейдут в наценку: (1 200 000 + 12 000 000) / 400 = 39 600 руб.

Неудобство метода заключается в том, что при невыполнении ожидаемых объемов продаж маржинальная прибыль, а за ней и сумма на возмещение прямых затрат снижаются.

Метод определения конкурентоспособной цены

Можно установить более высокую цену по сравнению с ценой аналогичного товара у конкурентов, если удастся доказать, что ваш товар лучше, функциональнее, удобнее и т. д. Если же особых отличий от товаров-аналогов нет, то и цена должна быть такая же, а то и ниже, чтобы завоевать себе место на рынке.

Первый вариант определения цены от цены товара-конкурента — установить более-менее такую же цену, не отличающуюся от цены аналогичного товара. Производитель в этом случае, если желает получить больше прибыли, должен уменьшать затраты.

Второй вариант — проведение тендера путем предложений на продажу в запечатанных конвертах, которые вскрываются в определенное время, и заказ получает тот продавец, что предложил наименьшую цену за свой товар. Производитель, участвующий в тендерных торгах, может предположить вероятность выигрыша именно своей заявки с помощью информации о прошлых победителях на подобные заказы и их условия, круге участников торгов и условиях, ими предлагавшихся. Чтобы владеть подобными сведениями, многие производители идут на незаконные способы сбора информации, особенно при размещении очень крупных заказов.

Обратите внимание! Данный метод используется обычно при поиске подрядчика на выполнение работ или услуг или при размещении выгодного заказа среди нескольких претендентов. Таким методом распределяются государственные заказы и заказы крупных компаний во всем мире.

Недостатком такого метода можно назвать не только грязную возню и подкуп работников, владеющих нужной информацией, до начала тендера, но и возможность получения исполнения заказа на низком уровне качества.

Общеизвестный принцип — чем дешевле, тем ниже качество. Могу привести такой пример из своей трудовой деятельности: на работе ответственные за это работники провели тендер и закупили очень дешевую бумагу для принтеров и ксероксов. Мало того что бумага была отечественного производства (пользователи знают, что качество такой бумаги не сравнится с зарубежными аналогами известных производителей), так еще и хранилась она при высокой влажности. В результате работа во всем офисе остановилась, потому что печатать было не на чем, принтеры и ксероксы просто ломались. Нанесенный ущерб не сравнить с полученной «экономией». Может быть, поэтому в России плохие дороги, крыши зданий рушатся, не работают светофоры и т. д. И часто виноват в этом тендер и люди, которые его проводят.

Но существуют более сложные эконометрические методы определения цены на новый товар, когда на рынке уже есть аналоги, но новый продукт значительно отличается по нескольким параметрам. Рассмотрим самые распространенные.

Метод удельного показателя

Используется, когда аналоговые товары отличаются только одним параметром. Тогда:

Цена = Цена аналогичного товара / Параметр аналогичного товара × Параметр нового товара.

Пример 3

Производитель выпустил новый погружной насос мощностью 15 кВт. За аналог принимается уже имеющийся в продаже погружной насос мощностью 10 кВт и стоимостью 50 000 руб. Тогда цена нового товара составит 75 000 руб. (50 000 / 10 × 15).

Такой метод применим для новых товаров, которые покупатель готов приобретать только при изменении одного самого важного функционального показателя. Но данный метод не учитывает потребностей рынка, другие, возможно, важные свойства изделия, условия использования товара, поэтому он крайне несовершенен.

Метод регрессионного анализа

Когда у нового товара значимыми являются несколько технико-экономических параметров, его сравнивают с рядом товаров, имеющих подобные характеристики, и рассчитывают соотношение цен на весь ряд товаров на основании их параметров по формуле:

Цена = f(X1, X2, … Xn),

где Х — это количественный показатель одного из параметров товара.

На основании приведенной формулы можно получить уравнения регрессии, из которых потом выбрать наиболее подходящие под наши условия:

линейное уравнение: f = а0+∑аiхi,

степенное уравнение: f = a0Πxini,

параболическое уравнение: f = a0+∑aixi+∑bixi2.

Регрессионный анализ работает, если цены на товары, с которыми сравнивается новый товар, не были получены с помощью такого же метода, а уже скорректированы условиями рынка. Такой метод хорошо применять при запуске на продажу новых моделей автомобилей, сотовых телефонов, различной бытовой техники и т. д.

Пример 4

Рассмотрим вышесказанное на простейшем примере с погружными насосами. Характеристики товаров приведены в табл. 1.

Таблица 1. Характеристика аналоговых товаров и нового товара

|

Товар |

Мощность, кВт |

Подача воды, м3/ч |

Цена, руб. |

|

Погружной насос 1 |

30 000 |

||

|

Погружной насос 2 |

50 000 |

||

|

Погружной насос 3 новый |

Составляем систему линейных уравнений и решаем ее:

5а + 200b = 30 000

10a + 300b = 50 000

15a + 400b = x

Цена на новый насос должна составлять 70 000 руб.

Необходимо отметить, что более сложные расчеты удобнее производить с помощью специальных программ, например Mathcad или Excel. Для прогноза цены на новый товар данный метод применять можно как начальную цену. Но необходимо помнить, что данный метод не учитывает все свойства товаров, важные для покупателя, и ситуацию на рынке.

Метод баллов

Данный метод применяется при сравнении нового товара с существующим на рынке аналогом путем присвоения определенного веса каждому параметру существующего и нового товара в зависимости от его ценности для покупателей. Сумма весов не должна превышать единицы. Суммирование цен всех баллов оценивает технико-экономический уровень нового товара по следующей формуле:

ЦенаНТ = ∑(Базовая оценкаНТ × вес) × (Цена базового товара / (∑Базовая оценка × вес)),

где НТ — новый товар;

АТ — аналогичный товар.

Пример 5

В табл. 1 добавим весовой показатель и получим табл. 2.

Таблица 2. Характеристика товара-аналога и нового товара

|

Товар |

Мощность |

Подача воды |

Цена, руб. |

||

|

баллы |

вес |

баллы |

вес |

||

|

Погружной насос аналог |

0,6 |

0,4 |

50 000 |

||

|

Погружной насос новый |

0,6 |

0,4 |

|||

Цена нового насоса составит 67 857 руб. (80 × 0,6 + 70 × 0,4) × 50 000 / (60 × 0,6 + 50 × 0,4).

Применение данного метода требует слишком большого количества субъективного мнения и тоже не учитывает ситуации на рынке. А если показателей слишком много, то часть из них принимает значения, близкие к нулю, и не оказывает особого влияния на конечный результат.

Обратите внимание! Общим недостатком всех методов эконометрии является расчет цены только в зависимости от показателей товара. Конкурентоспособность нового товара и динамика цен продавцов-конкурентов не учитываются.

Мы можем заметить, что цены на новый товар при использовании разных методик получались различными и ни одна цена не могла гарантировать, что новый товар будет хорошо продаваться на рынке и обеспечит необходимый спрос.

И опять мы вернулись к тому, с чего начали. Как же высчитать такую цену на новый товар, чтобы и спрос удовлетворить, и самому продавцу в накладе не остаться, и получить максимально возможную прибыль?

На покупательский спрос влияет множество факторов, в том числе и психологических: все, наверное, замечали, что многие производители, не решаясь поднять цену на свой товар из-за обилия конкурентов, уменьшали вес или размер своего товара. В результате цена росла, а покупатель, можно сказать, был обманут.

А новый товар, тем более если его конкурентоспособные аналоги отстоят от него и практически не сравнимы или аналогов ему просто нет, требует при установлении цены решения множества вопросов. Действительно ли товар единственный в своем роде? Какова будет реакция конкурентов? Ведь они могут снизить цену, чтобы выбить вас с рынка, или предложат дополнительные услуги, или тоже запустят новый товар, не хуже, а то и лучше вашего. Как повлияют на цену инфляция и размер налоговых отчислений? Необходимо также знать, как формируются цены в целом по отрасли, к которой принадлежит ваше производство.

В этом случае легко только продавцам-посредникам. Они берут товар по одной цене, накручивают свою маржу и продают дальше. А мы будем разбираться, что же нам делать с ценой на новый товар. Подсчитав все затраты (постоянные и переменные) мы определили, что наш товар как минимум должен стоить 30 000 руб. Это нижняя ценовая граница.

Давайте нарисуем кривую спроса (рис. 1), учитывая, что чем дороже стоит товар, тем меньше людей его купят.

Рис. 1. Кривая спроса на новый товар в зависимости от динамики цены

Так как это просто подтверждение общеизвестного правила (при снижении цены спрос всегда возрастает), главное — достаточно приблизительно предположить, сколько человек согласятся приобрести ваш товар вообще, а сколько из них согласятся его приобрести за ту или иную цену. Какой можно сделать вывод? Если мы хотим максимально увеличить объем продаж, то нужно поставить цену в 33 000 руб. и наш новый товар купит максимальное количество покупателей. Но у нас другая цель — получить максимально возможную прибыль. Мы знаем наши затраты, мы предполагаем объем продаж при каждой цене и можем предположить, какую прибыль можно получить при той или иной цене. Представим рассчитанную прибыль в виде графика (рис. 2).

Рис. 2. Прибыль при динамике цены на новый товар

Смотрим на максимальную точку нашего графика и видим, что наибольшую прибыль мы получим при цене в 60 000 руб. за единицу товара. Теперь мы можем подстраховаться и подсчитать эту цену эконометрическими методами, хоть всеми тремя. Таким образом мы убедимся, что цена реальная и принесет нам максимальную прибыль. И вроде бы все отлично, все довольны. Но…

Целых 160 человек хотели купить у нас продукцию по более высокой цене. Продав им товар по цене 60 000 руб., мы недополучим прибыль, ведь часть покупателей хотела и могла купить у нас товар за более высокую цену и принести нам дополнительный доход. Это можно устроить, начав продажи с размещения нашего товара по повышенной цене в магазинах для богатых и только потом продавать наш продукт повсеместно по цене, которая устраивает большинство покупателей и нас.

По истечении времени мы можем начинать внедрять скидки для тех покупателей, которые тоже бы хотели купить наш товар, но у них не было на это достаточно средств. В любом случае это будет выгодно, потому что цена будет все равно выше нашей самой низкой границы. И только разбив продажи на три цикла, мы можем получить максимально возможную прибыль. Также можно применять все варианты цен одновременно, но к товару по высокой цене прикладывать дополнительные устройства, или упаковывать его в более крутую упаковку, или вообще дать ему совершенно другое название и, соответственно, другую упаковку.

Это важно. Предлагая скидки определенным категориям покупателей, имеющим более низкий доход, вы не обидите этим других покупателей, и они не будут считать, что их обманывают, и в итоге не потеряют интерес к вашему товару.

Всегда нужно учитывать, что человек, который считает, что он стоит определенную сумму, не купит дешевый товар, например те же часы или ботинки, потому что цена товара — это тоже информация о его благосостоянии и платежеспособности. За редким исключением чем дороже товар, тем он качественнее и престижнее. В большинстве случаев покупатель покупает, например, сотовый телефон или автомобиль не потому, что сломались старые, а потому, что со временем упала престижность вещи. Для поддержания престижа покупатель готов приобрести, может быть, не очень нужный ему товар.

Подведем итог: цену можно только предугадать, расчеты могут лишь подтвердить или поколебать наши предположения. И чем лучше у продавца получается «угадать» правильную цену, тем более успешна будет его позиция на рынке. Ценообразование — это не наука, не психология, ценообразование — это мистика с фантастикой. И особенно это касается продавцов новых товаров и процесса установления цен на эти товары.

Устанавливаем цену правильно (практика)

Когда товар разработан и ждет своего запуска, очень важно правильно пройти один из последних этапов, предшествующих выпуску товара — правильно рассчитать и установить отпускную цену на новый продукт. Существует множество теорий и подходов к ценообразованию продукта, но на практике сложно использовать только один метод расчета. Слишком много факторов следует учесть, чтобы итоговая цена реализации товара была конкурентоспособна, обеспечивала желаемый уровень прибыли и не отпугивала покупателей.

В статье мы рассмотрим методику расчета отпускной цены для нового товара, которая учитывает желания компании по уровню рентабельности продукта, принимает во внимание конкурентное окружение товара и отвечает потребностям целевой аудитории. Пример расчета цены включает также шаблон с готовыми формулами в формате Excel.

Описанный в статье пример по расчету цены реализации нового продукта подойдет для производственных предприятий, для компаний сферы услуг, для любых фирм, создающих новые продукты, но не совсем подойдет для компаний из отрасли оптовой или розничной торговли.

Вступление от автора

Перед тем, как перейти к методике расчета стоимости продукта, хочу несколько слов сказать об одном важном этапе, который всегда предшествует разработке продукта — о планировании. Когда рождается идея о создании продукта, когда принимается решение о разработке нового товара — необходимо сделать паузу и рассчитать предварительную экономику проекта: себестоимость, цену продажи, объем продаж и прибыль.

Очевидно, что на этапе идеи, не имея полного представления о том, как будет в результате выглядеть новый продукт, сложно представить конечную стоимость товара и определить маржинальность продаж. Но от вас никто и не ждет 100% точности. Пусть это будет грубый расчет, но для того, чтобы его сделать вы выполните несколько очень полезных шагов:

- оцените спрос на товар и сформируете свои ожидания по уровню продаж

- проведете конкурентный анализ и определите примерную цену, по которой ваш товар будет на фоне конкурентных товаров выглядеть конкурентоспособным

- задумаетесь над тем, сколько вы бы хотели зарабатывать с продажи продукта в месяц

- и в результате сформируете ориентир по финальной себестоимости продукта

Рис.1 Два способа расчета целевых показателей проекта

Или наоборот: вы оцените уровень затрат, который необходим для реализации задуманной идеи, определите конкурентную цену товара и поймете, устраивает ли вас уровень прогнозируемой прибыли. В том и другом случае вы сделаете прогноз, определите целевые показатели, которые будут являться для вас ориентиром на протяжении всего процесса разработки товара.

А теперь перейдем к описанию того, как правильно рассчитать отпускную цену на новый товар.

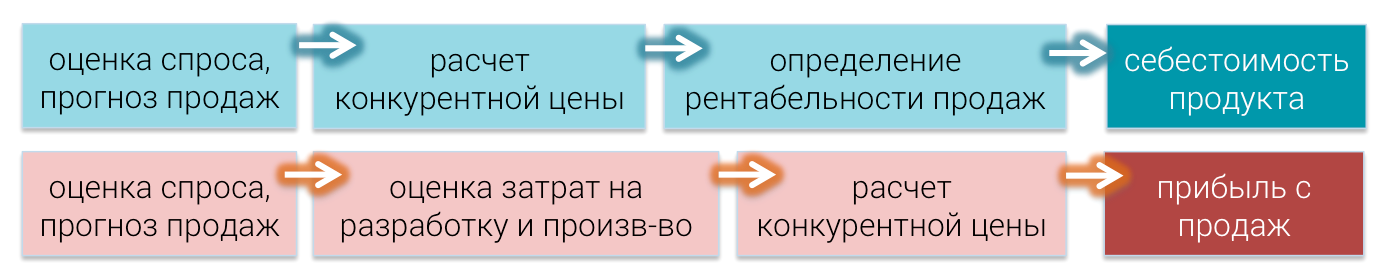

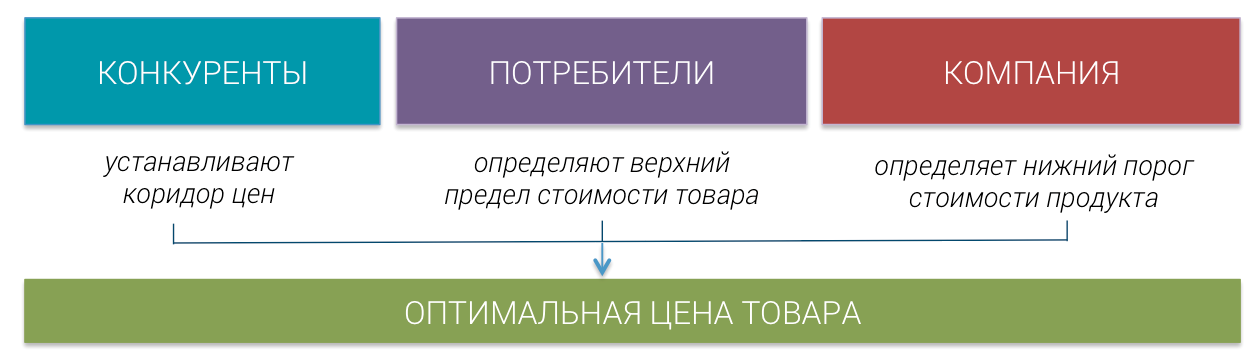

Описание методики

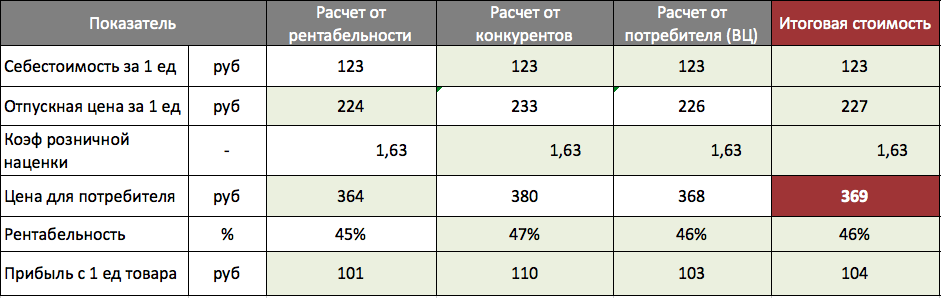

Для расчета оптимальной стоимости товара нам потребуется рассчитать три варианта идеальной цены: оптимальную цену по отношению к конкурентам, оптимальную цену по мнению потребителей и оптимальную стоимость товара с точки зрения вашей компании.

Оптимальная цена по отношению к конкурентам — такая стоимость продукта, которая позволяет товару выглядеть привлекательным на фоне конкурентов. Оптимальная цена рассчитывается на основе принципов ценовой конкуренции, описанных в конкурентной стратегии компании и обычно представляет собой коридор цен (от и до), в рамках которого цена продукта будет обеспечивать конкурентоспособность товара.

Оптимальная цена по мнению потребителей — такая стоимость товара, которую потребитель готов отдать за продукт, зная его свойства и преимущества. Данный показатель является верхним пределом цены, выше которого стоимость продукта будет считать завышенной и будет ограничивать спрос.

Оптимальная цена с точки зрения компании — такая стоимость товара, которая позволяет получать требуемый уровень прибыли с продаж. У каждой компании есть свои нормативы по минимальной рентабельности продаж или требования к прибыльности товара. Данный показатель является нижним пределом цены, ниже которого реализация продукта не будет отвечать стратегии компании.

Основная таблица для расчета

Таблица, в которой мы будем рассчитывать 3 варианта стоимости продукта, выглядит следующим образом и включает в себя показатели, которые помогут принять правильное решение о итоговой стоимости.

Краткое описание всех показателей таблицы:

- Себестоимость — сумма затрат, которую несет компания при производстве 1 единицы продукта

- Отпускная цена — стоимость, по которой компания продает продукт с производства

- Коэффициент розничной наценки — коэффициент для преобразования отпускной цены в розничную цену

- Цена для потребителя — стоимость продукта (обычно розничная цена), по которой товар продается конечному покупателю

- Рентабельность — % прибыли от реализации 1 единицы товара, рассчитывается от отпускной цены

- Прибыль — абсолютный доход, который получает компания от продажи 1 единицы товара

После того, как будут определены три уровня цен, можно будет принять правильное решение об окончательной стоимости товара компании, которая с одной стороны будет максимизировать доход, а с другой стороны обеспечить конкурентоспособность товара.

Коэффициент розничной наценки

В таблице используется коэффициент розничной наценки, который обозначает суммарную наценку к товару после того, как он пройдет все звенья торговых посредников и достигнет конечного покупателя. Коэффициент будет равен 1, если товар продается компанией-производителем напрямую покупателю. Но часто возникают ситуации, когда товар сначала продается оптовому дилеру, затем перепродается розничной торговой сети и только с полок магазина продается конечному покупателю. В таком случае коэффициент розничной наценки будет больше 1. Как его определить?

Есть два способа расчета: снизу-вверх и сверху вниз. Метод снизу-вверх означает умножение цены товара на все наценки, которые он проходит. Метод сверху-вниз означает определение коэффициента с помощью цен уже продающихся товаров методом деления розничных цен текущих товаров на их отпускные цены. В нашем шаблоне подробно расписаны данные способы определения коэффициента.

Расчет себестоимости

Итак, чтобы начать заполнять основную таблицу, нам необходимо рассчитать себестоимость продукта. Это действие можно выполнить двумя основными способами: делением общих прогнозируемых затрат компании на предполагаемый объем выпуска товара или суммированием всех переменных и постоянных затрат для производства 1 единицы продукта.

Первый способ расчета себестоимости

Часто компания не может точно рассчитать, сколько она тратит на производство 1 единицы товара. Но она знает, сколько штук товара планирует продавать в месяц (или год), и может оценить свои суммарные затраты на производство планируемого объема. В таком случае для получения себестоимости 1 единицы продукта ей необходимо разделить общую сумму затрат на целевой объем выпуска.

Данный расчет применим для сферы услуг и для B2B рынка.

Второй способ расчета себестоимости

Когда же компания может точно выделить затраты, требуемые на производство 1 единицы продукции, ей целесообразнее использовать более подробный способ расчета себестоимости: суммирование переменных и постоянных затрат. Переменные затраты зависят от объема выпуска продукта, а постоянные затраты не зависят от объема продаж.

Такой способ больше подходит для компаний, работающих на рынке потребительских товаров.

Комментарий от автора

Не всегда три «цены — ориентира» получается такими, что описанная формула расчета окончательной цены работает. Но в любом случае эти три показателя представляют собой три разных метода установления цены, три разных точки зрения. И если между ними наблюдается сильный разброс, значит на этапе планирования были сделаны не совсем верные предположения относительно целевой себестоимости, объема продаж и нормы прибыли.

Когда существует значимый разброс, необходимо устанавливать такую цену, которая наилучшим способ отражает приоритеты компании.

Готовые решения

Скачать готовый пример расчета цены товара в формате Excel. Пример полностью подготовлен по методике, описанной в данной статье.

А. Гришин, эксперт-аналитик ЗАО «Консалтинговая группа “ЗЕРКАЛО”»

В каждой фирме, которая занимается продажами, существует разница между той суммой, что покупатель видит на ценнике, и той, по которой компания приобретала определенный товар. Директор ориентируется на рыночные цены и дает указание бухгалтеру сделать ту или иную торговую наценку. Как ее правильно рассчитать, это уже головная боль скромного труженика учета. Все надбавки хороши – выбирай на вкус

Сумму реализованной торговой наценки, а следовательно, и покупную стоимость проданных товаров можно рассчитывать на компьютере. В фирмах, которые занимаются розницей и используют подобную технику, наценка может быть определена автоматически по каждому проданному товару. При этом определить финансовый результат бухгалтеру будет значительно проще.

Однако не все могут позволить себе иметь в наличии такое дорогостоящее программное обеспечение. Небольшие магазины и палатки обычно определяют торговую наценку расчетным способом, или, другими словами, вручную. Роскомторг еще в 1996 году своим письмом от 10 июля № 1-794/32-5 утвердил Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли. В них комитет предложил несколько вариантов расчета реализованной торговой наценки. На сегодняшний день нет каких-либо других официальных документов, устанавливающих иные способы. В соответствии с пунктом 12.1.3 методических рекомендаций Роскомторга определить наценку можно по общему товарообороту, по ассортименту товарооборота, по среднему проценту, по ассортименту остатка товаров. Рассмотрим указанные способы подробнее.

Одинаковый процент желает познакомиться

Способ расчета валового дохода по общему товарообороту, согласно пункту 12.1.4 методических рекомендаций, используют в случае, если ко всем товарам применяют одинаковый процент торговой надбавки. Этот вариант предполагает сначала установить валовой доход по товарообороту от реализации (ВД), а потом уже наценку.

Бухгалтер должен применить формулу, приведенную в документе: ВД = Т x РН : 100 (Т – общий товарооборот, РН – расчетная торговая надбавка). Расчетную торговую надбавку считают по другой формуле: РН = ТН : (100 + ТН). В данном случае ТН – торговая надбавка в процентах. При этом, согласно пункту 2.2.3 методических рекомендаций, под товарооборотом понимают общую сумму выручки (с учетом всех налогов).

Пример 1

В ООО » Романтик» остаток товаров по продажной стоимости (сальдо по счету 41) на 1 июля составил 12 500 руб. Торговая наценка по остаткам товара на 1 июля (сальдо по счету 42) – 3100 руб. В июле получено продукции по покупной стоимости без учета НДС на сумму 37 000 руб.

Согласно приказу руководителя организации, на все товары бухгалтер должен начислить торговую наценку в размере 35 процентов от их покупной стоимости. Ее размер на поступившие в июле товары составил 12 950 руб. (37 000 руб. x ґ 35%). Фирма выручила от реализации в июле 51 000 руб. (в том числе НДС – 7780 руб.). Расходы на продажу – 5000 руб.

Рассчитаем реализованную торговую наценку по формуле РН = ТН : (100 + ТН):

35% : (100% + 35%) = 25,926%.

Валовой доход находим по формуле ВД = Т x РН : 100:

51 000 руб. x 25,926% : 100% = 13 222 руб.

В бухгалтерском учете необходимо сделать следующие проводки:

Дебет 50 Кредит 90-1

– 51 000 руб. – отражена выручка от продажи товаров;

Дебет 90-3 Кредит 68

– 7780 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 13 222 руб. – списана сумма торговой наценки по реализованным товарам;

Дебет 90-2 Кредит 41

– 51 000 руб. – списана продажная стоимость реализованных товаров;

Дебет 90-2 Кредит 44

– 5000 руб. – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 442 руб. (51 000 – 7780 – (–13 222) – 51 000 – 5000) – прибыль от продажи.

Разная надбавка на весь ассортимент

Этот вариант нужен тем, у кого на разные группы товаров наценка не одинаковая. Сложность в том, что каждая из групп включает продукцию с одной и той же надбавкой. В этом случае необходим обязательный учет товарооборота. Согласно пункту 12.1.5 методических рекомендаций, валовой доход (ВД) определяют по следующей формуле:

ВД = (Т1 x РН + Т2 x РН + … + Тn x РН) : 100 (Т – товарооборот и РН – расчетная торговая надбавка по группам товаров).

Пример 2

Бухгалтер ООО «Романтик» имеет данные, приведенные в следующей таблице:

| Товары группы 1 | ||||||

| Товары группы 2 | ||||||

| Итого |

Ему нужно определить расчетную торговую надбавку по каждой группе товаров.

Для группы 1 расчетную торговую надбавку расчитываем по формуле РН = ТН : (100 + ТН):

39% : (100% + 39%) = 28,057%.

Для группы 2:

26% : (100% + 26%) = 20,635%.

Валовой доход (сумма реализованной торговой наценки) будет равен:

(16 800 руб. x 28,057% + 33 200 руб. x 20,635%) : 100 = 11 564 руб.

В бухгалтерском учете фирмы необходимо оформить такие проводки:

Дебет 50 Кредит 90-1

– 50 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68

– 7627 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 11 564 руб. – списана сумма торговой наценки, относящейся к реализованным товарам;

Дебет 90-2 Кредит 41

– 50 000 руб. – списана продажная стоимость реализованных товаров;

Дебет 90-2 Кредит 44

– 3000 руб. – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 937 руб. (50 000 – 7627 – (–11 564) – 50 000 – 3000) – прибыль от продажи.

«Золотая» середина

Данный способ самый простой. Его может применять любая фирма, учитывающая товар по продажным ценам. Согласно пункту 12.1.6 рекомендаций, валовой доход по среднему проценту нужно рассчитать по формуле: ВД = (Т x П) : 100 (П – средний процент валового дохода, Т – товарооборот). Средний процент валового дохода будет равен:

П = ((ТНн + ТНп – ТНв) : (Т + ОК)) x 100.

Разберем показатели последней формулы:

ТНн – торговая надбавка на остаток продукции на начало отчетного периода (сальдо счета 42); ТНп – наценка на поступившие за это время товары, ТНв – на выбывшие (дебетовый оборот счета 42 «Торговая наценка» за отчетный период). Под выбытием в данном случае понимают возврат товаров поставщикам, списание порчи и т. п. ОК – остаток на конец отчетного периода (сальдо счета 41).

Пример 3

Бухгалтер ООО «Романтик» выявил остаток товаров на 1 июля (сальдо по счету 41). По продажной стоимости он составил 12 500 руб. Сумма торговой наценки по этому остатку равна 3100 руб. В течение месяца получено по покупной стоимости товара на 37 000 руб. (без учета НДС). Наценка, начисленная на поступившую в июле продукцию, – 12 950 руб. За месяц получен доход от продажи в сумме 51 000 руб. (в том числе НДС – 7780 руб.). Остаток товаров на конец месяца составил 11 450 руб. (12 500 + 37 000 + 12 950 – 51 000). Расходы на продажу – 5000 руб.

Рассчитать реализованную торговую наценку нужно следующим образом. Сначала узнаем средний процент валового дохода – П = ((ТНн + ТНп – ТНв) : (Т + ОК)) x 100:

((3100 руб. + 12 950 руб. – 0 руб.) : (51 000 руб. + 11 450 руб.)) x 100% = 25,7%.

Затем рассчитаем сумму валового дохода (реализованной торговой наценки):

(51 000 руб. x 25,7%) : 100% = 13 107 руб.

В бухгалтерском учете необходимо сделать проводки:

Дебет 50 Кредит 90-1

– 51 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68

– 7780 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 13 107 руб. – списана сумма торговой наценки по проданным товарам;

Дебет 90-2 Кредит 41

– 51 000 руб. – списана продажная стоимость;

Дебет 90-2 Кредит 44

– 5000 руб. – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 327 руб. (51 000 – 7780 – (–13 107) – 51 000 – 5000 руб.) – прибыль от продажи (финансовый результат).

Посчитаем, что осталось

Для подсчета валового дохода по ассортименту остатка бухгалтеру нужны будут данные о сумме торговой наценки на тот товар, который выявлен на конец отчетного периода. Чтобы получить эти сведения, необходимо вести учет начисленной и реализованной надбавки по каждому наименованию или по группам с одинаковыми способами расчета торговой наценки. Как правило, для определения этой суммы проводят инвентаризацию на конец каждого месяца. Данный способ наиболее трудоемкий. Его обычно используют фирмы либо с маленьким товарооборотом, либо те, в которых есть соответствующее программное обеспечение.

Согласно пункту 12.1.7 методических рекомендаций, расчет валового дохода по ассортименту остатка товаров проводят по формуле: ВД = (ТНн + ТНп – ТНв) – ТНк. Показатели означают следующее: ТНн – торговая надбавка на остаток товаров на начало отчетного периода (сальдо счета 42 «Торговая наценка»); ТНп – торговая надбавка на продукцию, поступившую за отчетный период (кредитовый оборот счета 42 «Торговая наценка» за отчетный период); ТНв – торговая надбавка на выбывшие товары (дебетовый оборот счета 42 «Торговая наценка»); ТНк – наценка на остаток в конце отчетного периода.

Пример 4

Сумма торговой наценки, относящейся к остатку товаров на 1 июля (сальдо по счету 42), – 3100 руб. Начисленная надбавка на продукцию, поступившую в июле, – 12 950 руб. За месяц фирма выручила от продажи 51 000 руб. Наценка по остатку товаров на конец месяца, по данным инвентаризации (сальдо по счету 42), – 2050 руб. Расходы на продажу – 5000 руб. Рассчитаем реализованную торговую наценку – ВД = (ТНн + ТНп – ТНв) – ТНк:

(3100 руб. + 12 950 руб. – 0 руб.) – 2050 руб. = 14 000 руб.

В бухгалтерском учете необходимо оформить проводки:

Дебет 50 Кредит 90-1

– 51 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68

– 7780 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 14 000 руб. – списана сумма торговой наценки по проданным товарам:

Дебет 90-2 Кредит 41

– 51 000 руб. – списана продажная стоимость проданного;

Дебет 90-2 Кредит 44

– 5000 – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 1220 руб. (51 000 – 7780 – (–14 000) – 51 000 – 5000) – прибыль от продажи.

Что имеем в итоге?

Во всех рассмотренных выше способах расчета реализованной наценки (за исключением метода по среднему проценту) полученный результат (сумма реализованной наценки) можно использовать при исчислении налога на прибыль, для того чтобы найти покупную стоимость проданного товара. Но, например, в бухгалтерском учете проценты за кредит до принятия товаров включают в их стоимость. Для налогового учета такие проценты идут в состав внереализационных расходов.

При способе нахождения наценки по среднему проценту покупная стоимость проданного товара в бухгалтерском учете может не совпадать с таким же показателем в налоговом учете. Это происходит из-за того, что на разные группы может быть разная надбавка. При расчете реализованной наценки в бухгалтерском учете все данные усредняются. В налоговом же, согласно статье 268 Налогового кодекса, выручку от продажи уменьшают на стоимость приобретенных товаров, которую определяют в соответствии с учетной политикой.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.