- Поставить закладку

- Посмотреть закладки

О порядке отзыва налоговой отчетности

Налоговая отчетность подлежит отзыву органом налоговой службы из системы приема и обработки налоговой отчетности на основании налогового заявления налогоплательщика (налогового агента) об отзыве налоговой отчетности, а также в случае, представления налоговой отчетности налогоплательщиком, у которого в соответствии с Налоговым Кодексом отсутствует обязательство по представлению такой налоговой отчетности, сообщает Salykvko.gov.kz.

Отзыв налоговой отчетности, представленной за налоговый период, указанный в налоговом заявлении, производится одним из следующих методов:

1) методом удаления, при котором отзываемая налоговая отчетность удаляется из центрального узла системы приема и обработки налоговой отчетности;

2) методом изменения, при котором в ранее представленную налоговую отчетность вносятся заявляемые налогоплательщиком (налоговым агентом) изменения и (или) дополнения.

Методом удаления производится отзыв следующей налоговой отчетности:

1) ликвидационной налоговой отчетности в случае принятия налогоплательщиком решения о возобновлении деятельности до начала проведения налоговой проверки;

2) представленной налогоплательщиком с нарушением условий, если налогоплательщик относится к категориям налогоплательщиков, для которых уполномоченных органом установлены различные формы налоговой отчетности, то такой налогоплательщик должен представлять налоговую отчетность по формам, предусмотренным для каждой категории налогоплательщиков, к которой он относится;

3) представленной налогоплательщиком, у которого в соответствии с Налоговым Кодексом отсутствует обязательство по представлению такой налоговой отчетности;

4) которая считается непредставленной, если:

1) не соответствуют налоговым формам, установленным уполномоченным органом в соответствии с Налоговым Кодексом, или

2) не указан или неверно указан код органа налоговой службы, или

3) не указан или неверно указан идентификационный номер, или

4) не указан или неверно указан налоговый период, или

5) не указан или неверно указан вид налоговой отчетности, или

6) нарушены требования настоящего Кодекса относительно подписи налоговой отчетности, или

7) нарушена структура электронного формата, установленная уполномоченным органом.

5) представленной налогоплательщиком после истечения срока исковой давности.

При отзыве налоговой отчетности методом удаления в лицевых счетах налогоплательщика (налогового агента) налоговым органом по месту регистрационного учета осуществляется сторнирование исчисленных (уменьшенных) сумм налогов, других обязательных платежей в бюджет, обязательных пенсионных взносов и социальных отчислений по отзываемой налоговой отчетности.

Налоговый орган производит отзыв налоговой отчетности без налогового заявления методом удаления при неисполнении налогоплательщиком (налоговым агентом) уведомления. Отзыв производится в течение двух рабочих дней со дня окончания срока, предусмотренного для исполнения такого уведомления.

Методом изменения производится отзыв следующей налоговой отчетности:

1) в которой не указан или неверно указан код валюты;

2) в которой не указаны или неверно указаны номер и (или) дата контракта на недропользование;

3) в которой не указан или неверно указан статус резидентства;

3-1) в которой неверно указан код органа налоговой службы;

3-2) в которой неверно указан налоговый период;

3-3) в которой неверно указан вид налоговой отчетности;

4) ликвидационной налоговой отчетности в случае принятия налогоплательщиком решения о возобновлении деятельности после проведения налоговой проверки или завершения камерального контроля.

При отзыве налоговой отчетности методом изменения в лицевых счетах налогоплательщика (налогового агента) налоговым органом по месту регистрационного учета осуществляется сторнирование сумм, отраженных в отзываемой налоговой отчетности, с последующим отражением в лицевом счете данных по налоговой отчетности с учетом заявленных изменений и (или) дополнений.

В случае, если налогоплательщиком (налоговым агентом) не представлено налоговое заявление об отзыве налоговой отчетности, налоговый орган в установленные сроки направляет налогоплательщику (налоговому агенту) уведомление, об устранении нарушений налогового законодательства РК. Уведомление подлежит исполнению в течение тридцати рабочих дней со дня, следующего за днем вручения уведомления налогоплательщику (налоговому агенту).

Не допускается отзыв налогоплательщиком (налоговым агентом) ошибочно представленной налоговой отчетности:

1) проверяемого налогового периода — в период проведения комплексных и тематических проверок по видам налогов и других обязательных платежей в бюджет, обязательным пенсионным взносам и социальным отчислениям, указанным в предписании на проведение проверки;

2) обжалуемого налогового периода — в период срока подачи и рассмотрения жалобы на уведомление о результатах налоговой проверки и (или) решение вышестоящего органа налоговой службы, вынесенное по результатам рассмотрения жалобы на уведомление, с учетом восстановленного срока подачи жалобы.

Налоговые органы в течение пяти рабочих дней со дня подачи налогового заявления об отзыве налоговой отчетности, производят отзыв налоговой отчетности и направляют налогоплательщику (налоговому агенту) извещение об отзыве налоговой отчетности по форме, установленной уполномоченным органом.

Налоговый инспектор — сотрудник налоговой инспекции, в обязанности которого входит проведение камеральных и выездных налоговых проверок, анализ результатов, применение финансовых санкций к нарушителям. Профессия подходит тем, кого интересует математика и экономика (см. выбор профессии по интересу к школьным предметам). В 2020 году центр профориентации ПрофГид разработал точный тест на профориентацию. Он сам расскажет вам, какие профессии вам подходят, даст заключение о вашем типе личности и интеллекте.

Содержание

Особенности профессии

В обязанности налогового инспектора входит проведение камеральных и выездных налоговых проверок, анализ результатов, применение финансовых санкций к нарушителям. Налоговый инспектор также направляет требования об уплате налогов и сборов организациям, предпринимателям и гражданам, составляет свободную статистическую налоговую отчетность: анализирует уровень и динамику поступления налогов и сборов, задолженностей и недоимок по ним.

Плюсы и минусы профессии

Плюсы

Профессия налогового инспектора считается престижной. В налоговых органах, как правило, работают ответственные, высокопрофессиональные, опытные специалисты. От их внимания, настойчивости, непримиримости к нарушениям зависят наполнение бюджета страны, предпринимательская активность, инвестиционный климат и стабильность экономики России.

Минусы

К минусам профессии можно отнести необходимость постоянно осваивать большой объем информации — особенно в периоды сдачи налоговой отчетности. Необходимо следить за изменениями налогового законодательства, ходом развития налоговой реформы. Работа в отделах по проведению выездных проверок связана с разъездами, командировками. И, как сказал британский премьер-министр Уинстон Черчилль: «Собирать налоги и быть приятным одновременно также невозможно, как любить и быть мудрым».

Зарплата на 29.09.2020

Россия 12000—45000 ₽ Москва 25000—45000 ₽

Зарплата состоит из оклада в зависимости от инспекции, отдела и должности, ежемесячной премии, надбавки и выплат, предусмотренных для государственных служащих. Она разнится в зависимости от региона, в котором работает налоговый инспектор.

Ступеньки карьеры и перспективы

Карьера налогового инспектора складывается в зависимости от присвоения классного чина. Чем выше классный чин (с I по III ранг), тем солиднее занимаемая должность специалиста. А.П.Починок – бывший министр по налогам и сборам, начинал свою карьеру стажером в Институте экономики.

Рабочее место

Федеральные налоговые инспекции, государственные структуры, занимающиеся сбором налогов с юридических и физических лиц (налоговые службы, инспекции).

Важные качества

Внимательность, кропотливость, аналитические способности, усидчивость, честность, способность отстаивать свою точку зрения, стрессоустойчивость, требовательность, умение быстро принимать решения, высокий уровень концентрации, устойчивости и избирательности внимания (способность в течение длительного времени сосредоточиваться на одном важном виде деятельности), умение обобщать материал, хорошо развитая долговременная и оперативная память, склонность к работе с документацией.

Специальные знания: основы налогового законодательства, все виды и формы бухгалтерского учета и отчетности, методика составления отчетности, принципы арбитражной деятельности.

Обучение на Налогового инспектора

Курсы

Российский институт профессионального образования «ИПО» — проводит набор учащихся на получение специальности «Налоговый инспектор» по дистанционной программе профессиональной переподготовки и повышения квалификации. Обучение в ИПО — это удобное и быстрое получение дистанционного образования. 200+ курсов обучения. 8000+ выпускников из 200 городов. Сжатые сроки оформления документов и обучение экстерном, беспроцентная рассрочка от института и индивидуальные скидки. Обращайтесь!

Вузы

Московский гуманитарный университет, МосГУ Экономика предприятия (Факультет экономики, управления и международных отношений) Национальный исследовательский университет «МЭИ» Экономика (Инженерно-экономический институт НИУ «МЭИ») Московский технический университет связи и информатики Экономика (Заочный общетехнический факультет МТУСИ) Автономная некоммерческая организация высшего образования «Институт непрерывного образования» Экономика в строительстве и жилищно-коммунальном хозяйстве (Автономная некоммерческая организация высшего образования «Институт непрерывного образования» ) Российская экономическая школа Экономика (Российская экономическая школа)

Предлагаем вам ознакомиться с нашим перечнем экономических и финансовых ВУЗов Москвы.

Для овладения профессией необходимо высшее или средне-специальное профессиональное образование, которое можно получить на экономических, финансовых факультетах институтов, в учётно-кредитных техникумах по специальности «Налоги и налогообложение». До 2000 года единственным ВУЗом, выпускающим налоговых инспекторов, была Всероссийская государственная налоговая академия. В 2000 году в связи с недостатком специалистов сразу в нескольких вузах появилась новая специальность — «Налоги и налогообложение». Прошедшие обучение по этой специальности студенты получают квалификацию экономиста-специалиста по налогообложению.

Знаменитые налоговики и неплательщики налогов

Александр Петрович Починок (1958 г.) — российский государственный деятель, министр по налогам и сборам (1999—2000), министр труда и социального развития (2000—2004), экономист. Автор ряда книг, десятков научных трудов и статей, в том числе: Налоги и налогообложение в Российской Федерации. Учебник. М., 1999. (в соавторстве); Основы налоговой системы. Учебное пособие для вузов. М., 2000 (в соавторстве); О законах и доходах. «Российский налоговый курьер, 2000, № 1.

Никто из налоговых инспекторов США первого набора не умер своей смертью — остальные граждане уж очень не хотели платить налоги. Теперь в США налоги платят исправно, а мытари доживают до глубокой старости.

В 1925—1927 гг. ни один из «итальянской шайки» чикагского гангстера Аль Капоне не был осужден за совершенные ими 915 убийств. Однако сам Аль Капоне угодил за решетку за неуплату налогов.

В числе подследственных по налоговым делам проходят такие «акулы капитализма», как мультимиллионер Сильвио Берлускони — телевизионный магнат и бывший премьер и Тезаре Ромити — нынешний президент автомобильного концерна ФИАТ. Недавно по рекомендации финансовой гвардии было решено не награждать итальянским орденом всемирно известную киноактрису Софи Лорен именно потому, что у нее были осложнения с правосудием на почве уклонения от уплаты налогов.

Немецкие футболисты, отыграв очередной матч, удаляются в Бельгию, Калифорнию или другой налоговый рай, что дает им право не платить подоходный налог в Германии. Так же поступают Борис Беккер, Штеффи Граф и автогонщик Михаэль Шумахер. Модельер Карл Лагерфельд, бывший ведущим дизайнером французского дома моды Chanel и итальянской фирмы Fendi, имевший также собственную линию модной одежды, был вынужден заплатить 3,1 млн. долл. за неуплату налогов в 1982-1984 годах.

Интересные факты о налогах

Профессия сборщика налогов зародилась в глубокой древности. Европейская же система налогообложения пришла из Древнего Рима. На Руси налоговая система начала складываться в конце IX века с момента объединения русских земель. Самым главным налоговиком был князь.

21 ноября — «День работника налоговых органов Российской Федерации». Именно в этот день, 21 ноября 1991 года указом Президента РФ была образована Государственная налоговая служба Российской Федерации. В 1998 году она преобразуется в Министерство Российской Федерации по налогам и сборам.

Первая в мире ставка налога на доход составила 10%. Об этом мы можем судить по Пятикнижию Моисея, где сказано: «… и всякая десятина на земле из семени земли и из плодов дерева принадлежит Господу».

Пословица «Москва слезам не верит» имеет непосредственно налоговую природу. Во время возвышения Московского княжества с других городов взималась большая дань. Города направляли в Москву челобитчиков с жалобами на несправедливость. Царь иногда сурово наказывал жалобщиков для устрашения других. Отсюда и пошло выражение «Москва слезам не верит».

Лициний, римский наместник в Древней Галлии, разделил год на 14 месяцев, чтобы чаще собирать налоги.

В Германии, в земле Северная Рейн-Вестфалия находится город Зигбург. Одна из достопримечательностей этого города – Музей истории налогов. Подобные музеи есть в Израиле (Иерусалим), Англии (Лондон), Музей истории налогов и налоговых отношений (Узбекистан, Ташкент), Музей налоговой службы (Кыргызская Республика, Бишкек), Музей при Государственной налоговой администрации г.Севастополя (Украина), Музей истории налоговой службы (Украина, г. Чернигов). Посетители музеев не только знакомятся с историей налогов, приходят к пониманию их социальной и исторической значимости, но и видят интереснейшие факты человеческой изворотливости, а порой и глупости, поскольку от курьезов с давних времен и по сей день, не свободна ни одна финансовая система мира.

21 ноября 1941 г. Указом Президиума Верховного Совета СССР с целью мобилизации дополнительных средств для оказания помощи многодетным матерям был введен налог на холостяков, одиноких и малосемейных граждан. Этот налог не имел аналогов в истории и, помимо СССР, был установлен только в Монголии. Он просуществовал вплоть до начала 90-х годов.

Из всех суверенных государств самые низкие ставки подоходного налога в Бахрейне, Брунее, Кувейте и Катаре, где независимо от дохода эта ставка равна нулю. Налог не взимается с населения о-ва Сарк в составе Нормандских островов и с жителей Тристан-да-Кунья.

Страной, осуществляющей налогообложение по самым высоким ставкам, является Норвегия, где в январе 1974 г. лейбористская партия и социалистический альянс отменили 80% предел. Тогда в «Лигнингс Бока» были перечислены более 2000 граждан, выплачивающих более 100% своего подлежащего налогообложению дохода. Корабельный магнат Хильмар Рекстен (1897–1980) был обложен налогом в 491%.

Экзотические налоги

В Древнем Египте кошка считалась священным животным, и те, кто заботился о кошках, платили в казну меньше налогов.

Самый ужасный налог в истории взимался в течение 21 года Ранджитом Сингхом, завоевателем Пешавара (Пакистан). Он состоял из сотни отрезанных человеческих голов в год.

В Австрии горнолыжники обязаны при каждом спуске с горы платить специальный «гипсовый налог», средства которого передаются австрийским клиникам. По самым скромным подсчетам в Австрийских Альпах ежегодно около 150 тыс. лыжников получают травмы, а на лечение тратится примерно один миллиард шиллингов в год.

Странный налог придумали в XVIII веке в Вюртемберге — на воробьев. Когда их разводилось чересчур много, с хозяина каждого дома стали требовать уничтожить дюжину этих птиц, за что он получал 6 крейцеров. Нерадивый платил в казну 12 крейцеров, но ему проще было купить нужное количество мертвых воробьев у подпольного торговца, который доставал их на городской свалке.

Налоги при Петре 1: налоги с бань — с боярских бань брался налог 3 рубля, с дворянских — 1 рубль, с крестьянских — 15 копеек. С 1704 года были введены новые налоги: со свадеб, с русского платья, погребной, с раскольников, с извозчиков, с постоялых дворов, с мельниц, с найма домов, сапожный, шапочный и т.д. В Башкирии «прибыльщики» взимали налоги и за глаза (за карие — 2 алтына или 6 копеек, за серые — 8 денег или 4 копейки).

В Венеции найден дополнительный источник пополнения городского бюджета. С 1999 года приезжим туристам за каждое посещение общественного туалета приходится платить сбор в размере 1 тыс. итальянских лир. Венецианец за вход в уборную платит в два раза меньше. Учитывая, что Венецию ежегодно посещает 10 млн. гостей, дополнительный источник дохода оказался существенным.

Летом 1996 г. власти портового города Тяньцзинь ввели «налог на грех», в соответствии с которым сожительство без брачного свидетельства обходится нарушителям в 1.000 юаней (120 долл.)

Документ показан в сокращенном демонстрационном режиме!

Получить полный доступ к документу

| Вход для пользователей | Стань пользователем

|

||||||||

| Тел.: +7 (727) 222-21-01, e-mail: info@prg.kz, Региональные представительства | |||||||||

Для покупки документа sms доступом необходимо ознакомиться с условиями обслуживания

Я принимаю Условия обслуживания

Продолжить

- Корреспонденты на фрагмент

- Поставить закладку

- Посмотреть закладки

- Показать изменения

Приказ Министра финансов Республики Казахстан от 31 декабря 2014 года № 604

Об утверждении форм налоговых заявлений

(с изменениями по состоянию на 29.03.2017 г.)

Утратил силу в соответствии с приказом Министра финансов РК от 12 февраля 2018 года № 160

Всоответствии со статьей 75 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) ПРИКАЗЫВАЮ:

1. Утвердить прилагаемые формы налоговых заявлений:

1) о проведении документальной проверки согласно приложению 1 к настоящему приказу;

2) о прекращении деятельности согласно приложению 2 к настоящему приказу;

3) налогоплательщика (налогового агента) об отзыве налоговой отчетности согласно приложению 3 к настоящему приказу;

4) о приостановлении (продлении, возобновлении) представления налоговой отчетности согласно приложению 4 к настоящему приказу;

5) на возврат уплаченного подоходного налога из бюджета или условного банковского вклада на основании международного договора об избежании двойного налогообложения согласно приложению 5 к настоящему приказу;

6) на получение подтверждения налогового резидентства согласно приложению 6 к настоящему приказу;

7) на получение справки о суммах полученных доходов из источников в Республике Казахстан и удержанных (уплаченных) налогов согласно приложению 7 к настоящему приказу;

8) о постановке на регистрационный учет согласно приложению 8 к настоящему приказу;

9) о снятии с регистрационного учета согласно приложению 9 к настоящему приказу;

Подпункт 10 изложен в редакции приказа Министра финансов РК от 28.11.16 г. № 618 (см. стар. ред.)

10) о регистрационном учете частного нотариуса, частного судебного исполнителя, адвоката, профессионального медиатора согласно приложению 10 к настоящему приказу;

11) о регистрационном учете по налогу на добавленную стоимость согласно приложению 11 к настоящему приказу;

12) о регистрационном учете электронного налогоплательщика согласно приложению 12 к настоящему приказу;

13) — 14) исключены в соответствии с приказом Министра финансов РК от 29.12.16 г. № 700 (см. стар. ред.)

15) исключен в соответствии с приказом и.о. Министра финансов РК от 14.07.16 г. № 371 (см. стар. ред.)

16) о регистрационном учете в качестве налогоплательщика, осуществляющего деятельность — игорный бизнес, согласно приложению 16 к настоящему приказу;

17) о регистрационном учете в качестве налогоплательщика, осуществляющего деятельность — услуги с использованием игровых автоматов без выигрыша, персональных компьютеров для игр, игровых дорожек, картов, бильярдных столов согласно приложению 17 к настоящему приказу;

18) о возврате налога на добавленную стоимость, уплаченного по товарам, работам, услугам, приобретаемым за счет средств гранта, согласно приложению 18 к настоящему приказу;

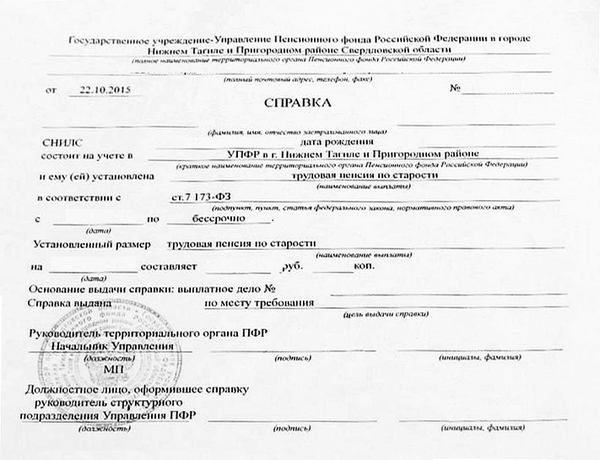

Пенсионеры имеют право на налоговые льготы по налогу на имущество и земельному налогу, а в некоторых регионах страны могут быть и льготы по транспортному налогу.

Налоговая инспекция должна сама учитывать льготы при расчете налогов. Однако не всегда у неё есть нужная информация. Поэтому иногда приходится подавать заявление. А только что вы вышедшим на пенсию владельцам недвижимости стоит это сделать заранее, не дожидаясь неверного расчета налога.

Но в заявлении надо указать номер документа, дающего право на льготу, а пенсионные удостоверения теперь не выдают. Что же делать?

📌 Реклама

Ответ дала Федеральная налоговая служба, которая в письме № БС-4-21/17328@ от 29.08.2019 рекомендовала указывать данные извещения о назначении пенсии, выдаваемые ПФР. На самом деле этот документ называется Справка и выглядит вот так.

И ничего, что такую справку можно получать многократно и у неё будут разные номера и даты. Вы указываете данные той справки, которая на момент заполнения заявления была у вас на руках. Для надежности копию справки можно приложить к заявлению, но вы не обязаны это делать.

Предлагаем вам образец заполнения заявления о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц по форме КНД-1150063. Бланк и Порядок заполнения заявления можно найти .