Вызов в инспекцию налогоплательщика четкими правилами не регламентирован.Подпункт 4 пункта 1 статьи 31 НК РФ не содержит закрытый перечень случаев вызова, что толкуется налоговыми органами как основание применять эту норму практически по любому поводу. Попробуем разобраться, насколько правомерен и обоснован бывает вызов налогоплательщика (плательщика сбора, налогового агента).

Унифицированная форма по КНД 1165009 «Уведомление о вызове в налоговый орган», используемая обычно при такой процедуре, предполагает «подробное описание оснований для вызова» (см. приложение N 2 к приказу ФНС России от 08.05.2015 N ММВ-7-2/189@).

Согласно подпункту 4 пункта 1 статьи 31 НК РФ основания для вызова налогоплательщика ограничены кругом вопросов, по которым могут быть даны пояснения, а именно: уплата (удержание, перечисление) налогов и сборов, налоговая проверка, а также иные вопросы, связанные с исполнением налогоплательщика законодательства о налогах и сборах.

Поскольку законодательство о налогах и сборах состоит из Налогового кодекса и принятых в соответствии с ним федеральных законов о налогах, сборах, страховых взносах (пункт 1 статьи 1 НК РФ), то, следовательно, основания для вызова в налоговый орган должны быть связаны исключительно с исполнением Налогового кодекса РФ и соответствующих федеральных законов, касающихся налогообложения.

Между тем на практике встречаются вполне неправомерные основания.

Содержание

- «Информационный ресурс»: пример нарушения № 1

- «Осуществление финансово-хозяйственной деятельности»: пример нарушения № 2

- Можно не давать пояснения и не ходить в ИФНС?

- Требование и налоговой

- Кого и почему вызывают

- Кто входит в зону риска

- Как происходит вызов

- Первый тревожный звонок

- Что делать, если было получено оповещение из налоговой

- Вызов на ковер

- Что будет при неявке в ИФНС

- Кому идти{q}

- Налогоплательщика вызвали дать пояснения

- О правах контролеров

- Об обязанностях налогоплательщиков

- О форме и содержании уведомления

- Об ответственности

- Виды требований из ФНС и формы ответа на них

- Когда на требования ИФНС можно ответить вежливым отказом

- Новые записи:

«Информационный ресурс»: пример нарушения № 1

Пример № 1. Выдержка из реального уведомления (наименование организаций изменено): «Согласно информационного ресурса налогового органа установлено, что ООО «Ромашка» в 2016 г. было произведено отчуждение имущества.

Необходимо представить пояснения по вопросу отражения доходов от реализации в налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за 2016 г. в разделе 2.1.1 по строкам 110 — 113 «Сумма полученных доходов за 1 квартал, полугодие, 9 месяцев, налоговый период»».

Оставим за скобками синтаксическую ошибку (норма русского языка требует употребления дательного падежа в конструкции с предлогом «согласно»), и рассмотрим цитату из уведомления с юридической точки зрения.

Некие сведения из неназванного (а, значит, анонимного) информационного ресурса налогового органа (к тому же недоступного налогоплательщику) не упоминаются ни в Налоговом кодексе, ни в федеральных законах по налогообложению, не значатся при формировании налоговой базы и не имеют непосредственного отношения к исчислению налогоплательщиком сумм налогов.

Доходы от реализации в налоговой декларации по налогу, уплачиваемому в связи с применением УСНО, отражаются не на основании информационного ресурса, а в соответствии с требованиями главы 26.2 НК РФ, нарушение норм которой уведомление не содержит. Следовательно, отсутствуют законные основания для вызова налогоплательщика и предоставления им пояснений.

«Осуществление финансово-хозяйственной деятельности»: пример нарушения № 2

Пример № 2 также основан на реальных фактах. Уведомлением вызывается в налоговый орган налогоплательщик для: «представления пояснений по вопросу, осуществления финансово-хозяйственной деятельности за 2016 г. . Согласно Расчету сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом за 2016г. общая сумма дохода составила — 3 456 000 руб., тогда как в налоговой декларации по УСНО за 2016 г. сумма дохода составила — 0 руб.» Проанализируем доводы налогового органа. Во-первых, законодательство предписывает налоговому органу осуществлять контроль за соблюдением законодательства о налогах и сборах (пункт 1 статьи 30 НК РФ), а не за финансово-хозяйственной деятельностью предприятия, что не одно и то же.

Следовательно, незаконно требовать от налогоплательщика пояснений по его финансово-хозяйственной деятельности без уточнения конкретной нормы законодательства о налогах и сборах, к соблюдению (или несоблюдению) которой эта финансово-хозяйственная деятельность относится, и претензии к которой имеются у налогового органа.

Во-вторых, суммы доходов физических лиц, указанные в Расчете сумм НДФЛ, исчисленных и удержанных налоговым агентом, никак не соотносятся с суммой дохода, отраженного в налоговой декларации по УСН. Доход, выплаченный физическим лицам, и доход, подлежащий налогообложению при УСН, – это разные виды дохода, а при объекте налогообложения «доходы минус расходы» выплаченные физическим лицам суммы заработной платы в декларации по УСН и вовсе отражаются по строке «расходы».

Итак, налоговым законодательством не предусмотрено отражение в налоговой декларации по УСН по строке «Сумма полученных доходов» доходов, начисленных и выплаченных налоговым агентом физическим лицам, и, значит, к законодательству о налогах и сборах этот довод налоговиков отношения не имеет.

Следовательно, и в данном случае нет правовых оснований для вызова налогоплательщика в налоговый орган.

Можно не давать пояснения и не ходить в ИФНС?

Таким образом, можно сделать вывод о том, что уведомления о вызове в налоговый орган налогоплательщика для предоставления пояснений далеко не всегда соответствуют нормам законодательства о налогах и сборах. Хорошая новость: ответственность за непредставление пояснений НК РФ не установлена, и, в силу подпункта 7 пункта 1 статьи 21 НК РФ, представление пояснений является правом, а не обязанностью налогоплательщика.

Между тем неявка в налоговый орган может рассматриваться как административное правонарушение, за которое должностным лицам организации грозит штраф в размере от 2000 до 4000 руб. (часть 1 статьи 19.4 КоАП РФ).

Однако такая санкция имеет место при неповиновении «законному распоряжению или требованию должностного лица органа, осуществляющего контроль», а, как было сказано выше, законность в данном случае под большим вопросом, на что и следует обратить внимание при необходимости в судебном заседании. И, напоследок, о дне вызова в налоговый орган. Уведомление по форме КНД 1165009 позволяет устанавливать не конкретную дату, а ограничиться указанием приемных дней и часов работы налоговой инспекции, что зачастую и делают налоговики. В этом случае налогоплательщик практически неуязвим перед угрозой составления протокола об административном правонарушении, поскольку в своем желании посетить налоговый орган он во времени нисколько не ограничен.

Требование и налоговой

2. Вызов налогоплательщиков в налоговые органы для дачи пояснений

2.1. Налоговые органы на основании подпункта 4 пункта 1 статьи 31 Кодекса вправе вызывать на основании письменного уведомления в налоговые органы налогоплательщиков для дачи пояснений:

в связи с уплатой (удержанием и перечислением) ими налогов и сборов;

в связи с налоговой проверкой;

в иных случаях, связанных с исполнением ими законодательства о налогах и сборах.

Форма Уведомления о вызове налогоплательщика (плательщика сбора, налогового агента) приведена в приложении N 1 к приказу ФНС России от 31.05.2007 N ММ-3-06/338@.

2.2. Вызов налогоплательщиков может осуществляться в следующих случаях (но ими не ограничивается):

1) если требуется получить непосредственно от налогоплательщика пояснения по вопросам, связанным с исполнением им законодательства о налогах и сборах, в том числе в рамках заседания комиссии налогового органа по легализации налоговой базы. Сведения, включаемые в Уведомление о вызове налогоплательщика (плательщика сбора, налогового агента), в этом случае приведены в методических рекомендациях ФНС России по данному вопросу;

Настоящие рекомендации не распространяются на работу комиссий налоговых органов по легализации налоговой базы. Приведено справочно.

2) если для дачи пояснений требуется непосредственная явка налогоплательщика при выявлении в ходе проведения камеральной налоговой проверки ошибок в налоговой декларации (расчете) и (или) противоречий между сведениями, содержащимися в представленных документах, либо несоответствий сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля (пункт 3 статьи 88 Кодекса). Необходимость явки может усматриваться из объема ошибок, противоречий и несоответствий, масштаба и сложности сложившейся ситуации, когда необходимы ответы на вопросы, которые могут быть поставлены только после получения ответов на промежуточные вопросы и т.д. и т.п. При этом в уведомление о вызове налогоплательщика (плательщика сбора, налогового агента) рекомендуется включать сведения, указываемые при заполнении Сообщения (с требованием представления пояснений) согласно рекомендациям ФНС России о проведении камеральных налоговых проверок (письмо от 16.07.2013 N АС-4-2/12705@), а также требование о явке налогоплательщика в налоговый орган для дачи пояснений;

3) в случае необходимости вручения либо ознакомления руководителя организации, индивидуального предпринимателя, физического лица или их представителя с документами, составляемыми при проведении выездной налоговой проверки (решение о проведении выездной налоговой проверки, решение о продлении срока проведения выездной налоговой проверки; решение о приостановлении проведения выездной налоговой проверки, решение о возобновлении проведения выездной налоговой проверки, постановление о производстве выемки документов и предметов, постановление о назначении экспертизы, требование о представлении документов (информации), справка о проведенной выездной налоговой проверке, акт налоговой проверки, извещение о времени и месте рассмотрения материалов налоговой проверки, иные документы). Необходимость явки может усматриваться, если необходимо вручить значительный объем документов, когда при этом согласно Кодексу налогоплательщику необходимо подписать документ, составить протокол об ознакомлении с документов и т.д. При этом в уведомление о вызове налогоплательщика (плательщика сбора, налогового агента) рекомендуется включать сведения о том, что явка в налоговый орган необходима в связи с проведением камеральной или выездной налоговой проверки;

Настоящие рекомендации не распространяются на процедуру привлечения к ответственности за совершение налогового правонарушения, но под иными документами могут также пониматься документы, принимаемые в рамках и по результатам данной процедуры. Приведено справочно.

4) в иных случаях.

2.3. Неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль), а равно воспрепятствование осуществлению этим должностным лицом служебных обязанностей влечет ответственность граждан и должностных лиц, предусмотренную частью 1 статьи 19.4 Кодекса Российской Федерации об административных правонарушениях (далее — КоАП РФ). Налоговым органам необходимо учитывать, что указанная административная ответственность применяется за неявку в налоговый орган, а не за отказ от дачи пояснений. Ссылку на применение указанной административной ответственности рекомендуется приводить в тексте уведомления о вызове налогоплательщика (плательщика сбора, налогового агента).

Кого и почему вызывают

Обозначенное выше право налоговики могут реализовать в отношении:

- налогоплательщиков;

- плательщиков сборов;

- налоговых агентов.

Их вызывают в налоговую для дачи пояснений по:

- полноте и своевременности уплаты (удержания плюс перечисления) ими тех или иных обязательных платежей;

- налоговой проверке, скажем, чтобы выяснить позицию проверяемого лица относительно выявленных проверкой нарушений;

- в других ситуациях, которые касаются исполнения фискального законодательства. Например, если есть факты и обстоятельства, которые свидетельствуют, что налогоплательщик получил необоснованную выгоду.

Кто входит в зону риска

Итак, первыми претендентами на вызов в ИФНС являются следующие налогоплательщикиПисьмо ФНС от 17.07.2013 № АС-4-2/12722:

- для фирм, занимающихся производством продукции, — нагрузка менее 3%;

- для торговых организаций — менее 1%.

Низкие зарплаты интересуют налоговиков не потому, что они радеют о благосостоянии ваших работников. Их цель — вывести из тени серые зарплаты и тем самым повысить собираемость НДФЛ. Кстати, недавно ФНС поручила территориальным инспекциям усилить работу на этом направленииПисьмо ФНС от 09.06.2016 № ЕД-4-15/10246@;

Кстати, не только убытки, низкие доходы и маленькие зарплаты могут явиться причиной для вызова в налоговую. Большой доход тоже может сподвигнуть налоговиков пообщаться с вами. Вот реальный случай. Предприниматель, у которого нет работников, показал годовой налогооблагаемый доход в несколько десятков миллионов рублей.

Если вы нашли себя среди тех, кого налоговики могут отобрать для «разбора полетов», вам имеет смысл более внимательно ознакомиться с материалом ниже.

Как происходит вызов

Вызов налогоплательщика для дачи пояснений происходит на основе уведомления. Адресат получает его одним из следующих способов:

- по почте заказным письмом;

- в электронном виде по телекоммуникационным каналам связи;

- лично в руки (представителю) под расписку.

При использовании электронного варианта налогоплательщик по п. 5.1 ст. 23 НК обязан сформировать и послать налоговикам электронную квитанцию о приеме уведомления (либо, при технических сбоях, проинформировать об отказе в приеме). Это нужно сделать в течение 6 рабочих дней после того, как ФНС прислала уведомление о вызове налогоплательщика.

Первый тревожный звонок

Тем, кто попал под прицел, налоговики заблаговременно — не позднее чем за 1 месяц до даты предполагаемой комиссии — рассылают типовые информационные письмаприложение № 11 к Письму ФНС от 17.07.2013 № АС-4-2/12722. В них излагаются все подозрительные, по мнению инспекторов, факты и обстоятельства. Кроме того, в письме налогоплательщику предлагается самостоятельно встать на путь исправления, а именно:

- перепроверить свои налоговые показатели и представить либо пояснения, либо уточненки с увеличенной суммой налога;

- погасить задолженность по НДФЛ;

- принять меры по повышению зарплаты до желаемого уровня;

- оценить свои риски в соответствии с Общедоступными критериямиприложение № 2 к Приказу ФНС от 30.05.2007 № ММ-3-06/333@, по которым налоговики отбирают претендентов для выездных проверок.

С того момента, как вы получили такое письмо, у вас есть 10 рабочих дней на то, чтобы должным образом продемонстрировать свою «работу над ошибками». Например, подать уточненную декларацию и доплатить налог либо письменно аргументировать причины, из-за которых вы стали объектом внимания налоговиковПисьмо ФНС от 17.07.

Что делать, если было получено оповещение из налоговой

Что такое уведомление о вызове в налоговый орган для дачи пояснений и как быть, если вручение такого уведомления всё-таки произошло{q}

Причиной получения этого извещения могут быть некоторые расхождения в отчетностях, обнаруженные в ходе проверки или проведения камеральной инспекции. В такой ситуации при возникновении разного рода вопросов со стороны органов, они вправе потребовать объяснений от гражданина.

В каких случаях налоговая обязана уведомлять налогоплательщика:

- Если в ходе проверки были обнаружены расхождения сведений, которые предоставил налогообязанный гражданин в ИФНС и теми сведениями, которые есть у самой инспекции.

- Пояснения могут потребоваться при подозрении на уклонении от уплаты налогов и обнаружении незадекларированных доходов.

- Также налогоплательщика могут вызвать в ИФНС с целью ознакомления с ходом камеральной проверки.

- У ИФНС возникает необходимость предоставления гражданином дополнительной поясняющей документации.

Это уведомление выглядит следующим образом.

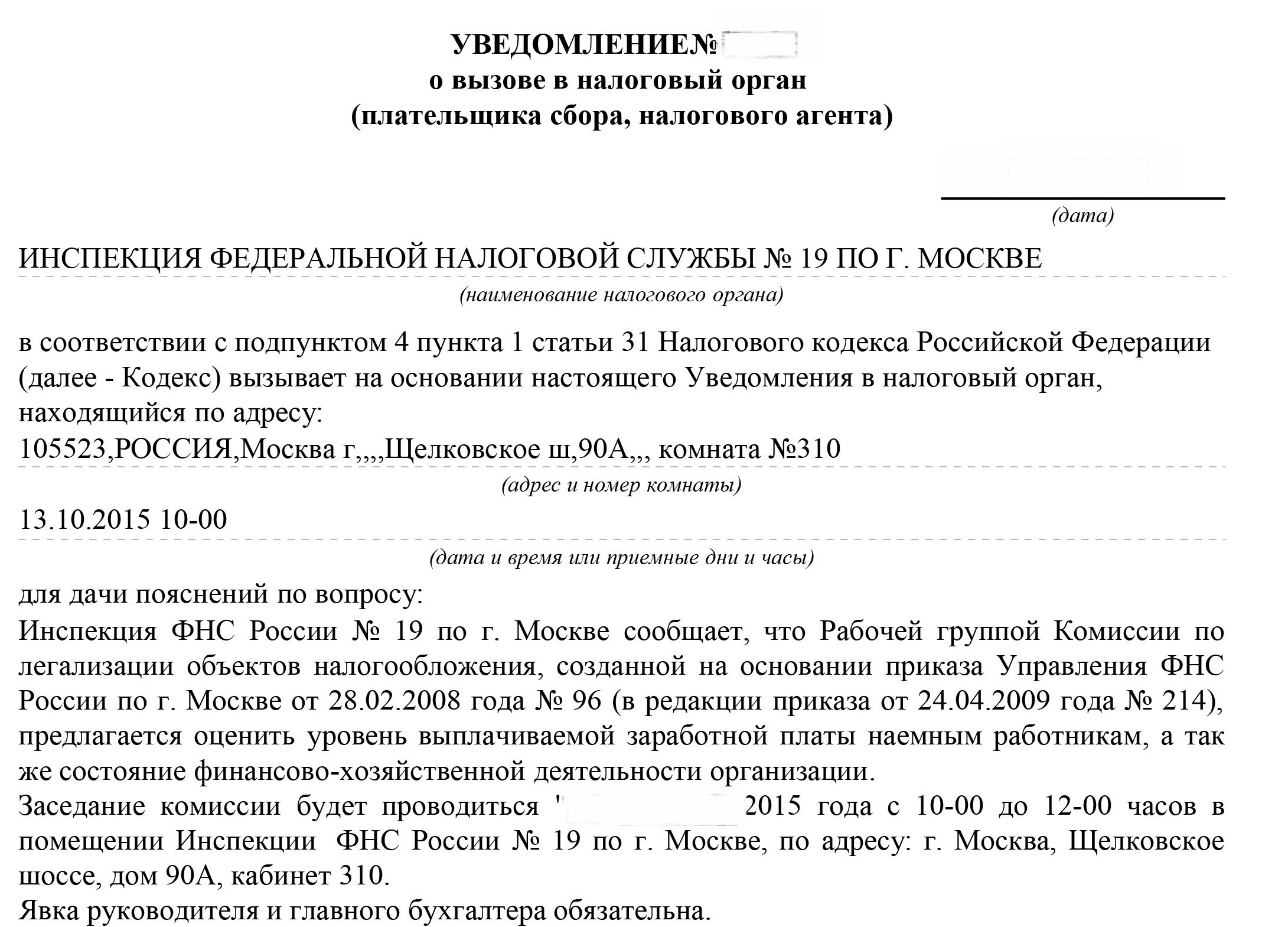

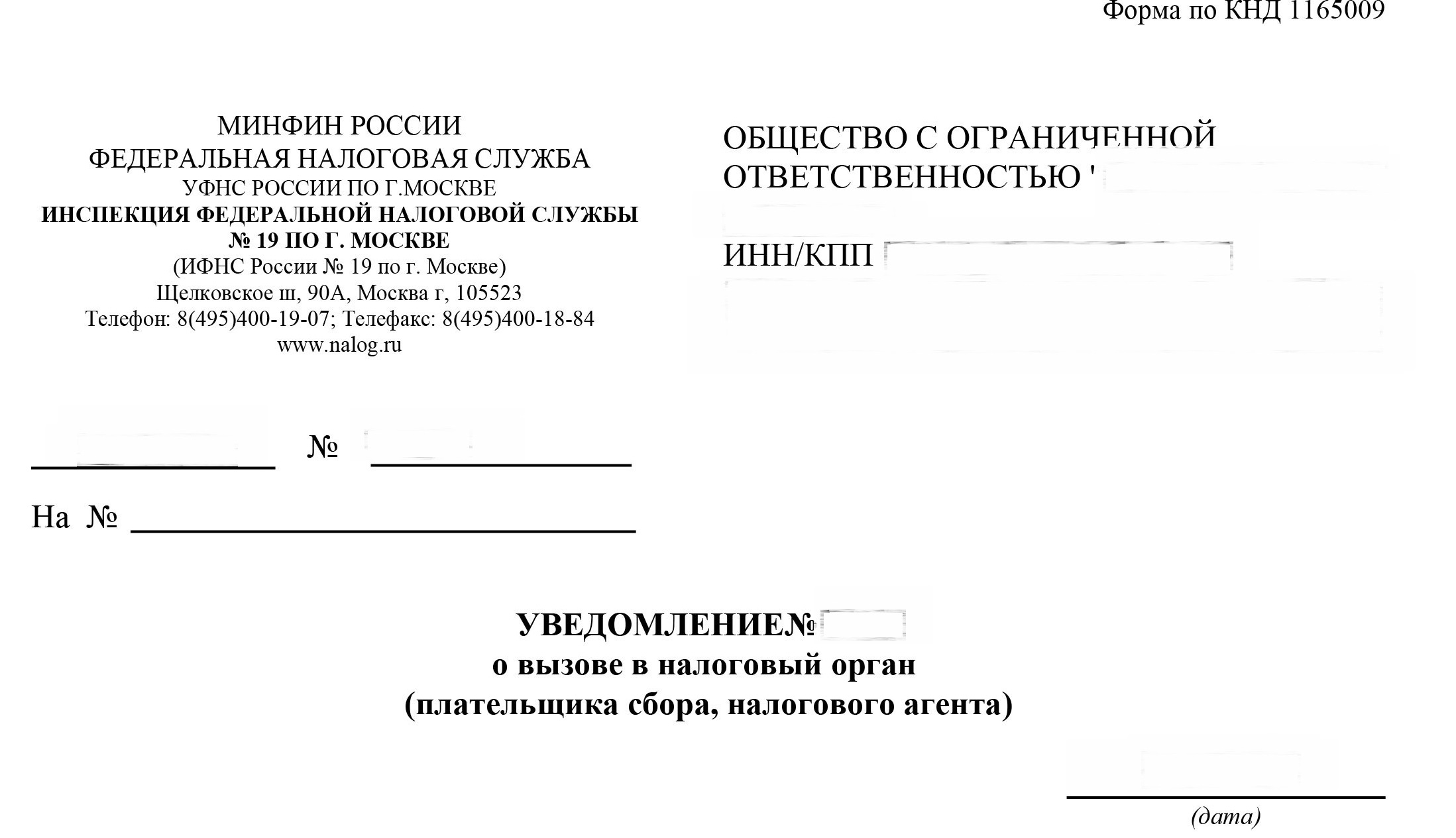

Уведомление о вызове для дачи пояснений

В самом его верху можно увидеть шапку, в которой прописано полное наименование вызываемого в инспекцию предприятия, ФИО предпринимателя или физического лица. В основной части налогового уведомления хранится информация о том, куда вызывают, точный адрес и время посещения, описание требуемых документов, причина вызова, контактный телефон и данные о сотруднике ИФНС для обращения.

Шапка извещения

Наилучшим вариантом будет всё же дать разного рода пояснения, обязательно с подкреплением слов нарушителя посредством документации, свидетельствующей о правдивости. После получения такого уведомления следует не медлить с ответом, так как дается срок всего лишь в 5 дней на то, чтобы плательщик налогов или явился лично, или дал какие-то объяснения в письменной форме.

В противном случае предусмотрена ответственность за неявку в налоговую по уведомлению. Чем грозит отсутствие разъяснений, прогул и неявка в налоговую{q} Зачастую это приводит к доначислению налога или штрафам, более серьезной ответственности за это не грозит за редким исключением. Итак, как же правильно отвечать на уведомление{q}

В ответах отсутствует четкая структура, так как требования налоговой всегда разнятся. Можно отвечать и в произвольной форме, потому что требуется лишь аргументация на возникнувшие претензии. Но составляя объяснения, нужно использовать официальный стиль общения, ведь информация передается в государственную структуру. Вот несколько базовых правил при составлении пояснений на уведомление из налоговой.

Важно! При грамотно составленном ответе вероятность возникновения дальнейших проблем минимальна.

В шапке ответа нужно указать получателя, адрес ИФНС, который был указан в уведомлении. Необходимо указывать лицо, составляющее ответ, то есть наименование компании или фамилию, имя и отчество физического лица, всю контактную информацию. Чтобы с плательщиком могли связаться. В ответе стоит указать номер требования, который налоговая служба всегда прикрепляет в уведомлениях, дату этого требования и его текст.

Далее требуется дать объяснение касательно сути вопроса, прикрепляя различные документы. Каждый пояснительный документ будет важен, при необходимости нужно подмечать каждый нормативный акт, закрепленный в налоговом и других кодексах РФ, на который ссылается ответчик. Не нужно пытаться обмануть сотрудников инспекции, так будет только хуже.

Прежде чем отправлять письмо, поясняющий документ необходимо заверить собственной подписью (подписью руководителя фирмы или физического лица).

Образец ответа

Важное уточнение: прежде чем отвечать, необходимо проверить законность и обоснованность требований налоговой. Нередки случаи превышения полномочий со стороны ФНС, пресечь это можно, ознакомившись с налоговым кодексом. При обнаружении явных превышений полномочий стоит уведомить об этом вышестоящие государственные структуры.

Обозначенное уведомление о вызове налогоплательщика имеет письменную форму, которая установлена Приложением № 2 к Приказу ФНС России от 08.05.2015 № ММВ-7-2/189@. Это форма по КНД 1165009, которая включает следующие сведения:

- Идентификационные данные лица, по которому нужны пояснения.

- Название и номер документа.

- Его дата.

- Наименование фискального органа.

- Правовое обоснование вызова (пп. 4 п. 1 ст. 31 НК).

- Адрес и номер комнаты, куда нужно явиться.

- Дата и время или приемные дни и часы, когда это нужно сделать.

- Подробное описание причин вызова.

- Подпись исполнителя, плюс его должность, Ф. И. О. и наименование инстанции.

- Контактный номер телефона.

- Сведения о том, кто получил документ.

Письмо из налоговой с требованием представления пояснений может прийти в следующих случаях:

- в налоговой декларации найдены противоречия и ошибки;

- компания отвечает одному (нескольким) рисковым критериям, которые фискальщики используют при планировании выездных проверок.

Полный перечень таких критериев приведен в Приказе ФНС России от 30.05.2007 № ММ-3-06/333@. Например, там присутствуют следующие:

- фискальная нагрузка налогоплательщика ниже ее среднего уровня в конкретной отрасли;

- в течение нескольких налоговых периодов в бухгалтерской или налоговой отчетности отражаются убытки;

- отчетность содержит существенные суммы налоговых вычетов за определенное время;

- расходы при реализации товаров (работ, услуг) растут быстрее доходов.

Это документ, установленный Приложением № 1 к Приказу ФНС России от 08.05.2015 № ММВ-7-2/189@, формы по КНД 1165050. Структурно он близок рассмотренному выше уведомлению, но есть и следующие отличия:

- В названии.

- В правовом обосновании (ст. 25.14, 88 или 105.29 НК).

- В сроке, в течение которого необходимо предоставить пояснения.

Если причиной требования стали ошибки и неточности в фискальных данных и расчетах, в ИФНС нужно направить копии документов по деятельности вашей компании либо партнеров (по необходимости) за период, который указан в требовании, плюс сопроводительное письмо с указанием количества его листов и нумерацией (когда их несколько). Копии документов прошивают и заверяют подписью руководителя и печатью организации.

Если же причиной требования стали те или иные рисковые критерии, работу фирмы нужно корректировать. Для этого можно провести финансовый анализ, проверить своих партнеров и схемы деятельности. При отсутствии позитивных изменений в деятельности компании налоговики могут посетить вас с проверкой.

Вызов на ковер

Если, что называется, делом вы никак не отреагируете на информационное письмо, тогда уже налоговики пригласят вас для «разговора по душам», прислав Уведомление о вызове в налоговый орган налогоплательщика (плательщика сбора, налогового агента)приложение № 2 к Приказу ФНС от 08.05.2015 № ММВ-7-2/189@ с указанием даты, места и времени встречи.

Сразу скажем: не повторяйте ошибок тех, кто пытался оспаривать в суде вызов на комиссию. Это бессмысленное занятиесм., например, Постановления АС ЗСО от 15.08.2014 № А67-7552/2013; ФАС ЗСО от 08.05.2014 № А27-10859/2013; ФАС ДВО от 27.03.2013 № Ф03-917/2013. Налоговые органы имеют полное право вне рамок проверки вызывать налогоплательщиков письменным уведомлением для дачи поясненийподп. 4 п. 1 ст. 31 НК РФ. А те, в свою очередь, обязаны выполнять законные требования налоговиковподп. 7 п. 1 ст. 23 НК РФ.

Проигнорировать вызов, не явившись на комиссию без уважительной причины, тоже не лучшая идея. Во-первых, за неявку грозит штраф для руководителя фирмы или предпринимателя — от 2000 до 4000 руб.ч. 1 ст. 19.4 КоАП РФ Правда, он может быть взыскан только через судч. 1 ст. 23.1 КоАП РФ. Также заметим, что этот штраф предусмотрен именно за необоснованную неявку.

Во-вторых, от вас все равно не отстанут, а вызовут на комиссию повторно. Если вы снова не явитесь, тогда последует приглашение на комиссию уже в региональное УФНС. Ну а если и этот вызов останется без ответа, тогда выездная проверка вам практически обеспеченаПисьмо ФНС от 17.07.2013 № АС-4-2/12722. Стоит ли говорить, что пренебрежение повторными вызовами на комиссию — это повод для повторных же штрафов для руководителя или ИП…

СОВЕТ

Если явка на комиссию в назначенный день невозможна по какой-то уважительной причине (например, командировка директора или болезнь главбуха), сообщите об этом в ИФНС, лучше письменно. Заседание, скорее всего, перенесут на другую дату и повторно пришлют уведомление.

Что будет при неявке в ИФНС

Игнорирование распоряжения или требования должностного лица ИФНС порождает ответственность по ч. 1 ст. 19.4 КоАП РФ. Это может быть предупреждение либо административный штраф в 500–1000 руб. — для граждан и 2000–4000 руб. — для должностных лиц.

Однако выяснить, по какому вопросу вас вызывают, можно и заранее, созвонившись с исполнителем, от которого поступило уведомление. Порой на практике бывает достаточно направить налоговикам письменные пояснения.

Кому идти{q}

По-хорошему, инспекторы хотят лицезреть непосредственно руководителя (ИП) или главного бухгалтера. Но на комиссию может прийти и какой-либо иной представитель налогоплательщика, в частности юрист компании, естественно, с доверенностью. Можно явиться и в большем составе, например главбух и юрисконсульт.

Главное, чтобы представитель не был формальным, отправленным на комиссию, что называется, для видимости. Он должен суметь выстроить конструктивный диалог с инспекторами, грамотно ответить на их вопросы и привести разумные и убедительные доводы по тем фактам, которые явились причиной вызова на комиссию (убыточность, низкие зарплаты и т. д.).

А значит, это должен быть человек, хорошо осведомленный о состоянии дел вашей фирмы или ИП. Присутствие на комиссии человека несведущего, не способного внятно объяснить те или иные факторы, — это лишний повод для инспекторов взять налогоплательщика на карандаш. В связи с этим если, к примеру, ваш директор не очень хорошо разбирается в налоговых делах компании, то лучше ему пойти вместе со специалистом на комиссию.

Тому, кто пойдет на комиссию, целесообразно загодя выстроить линию защиты. То есть продумать аргументы, которые помогут обосновать наличие у вас «подозрительных» обстоятельств. При этом можно запастись доказательствами вашей правоты, например расчетами, копиями документов, регистрами налогового и бухгалтерского учета. Многие бухгалтеры берут с собой заранее подготовленные пояснения и затем просят приобщить их к материалам заседания комиссии.

Так, например, низкую прибыльность можно объяснить кризисом, общим падением спроса и продаж, высокой конкуренцией, новым видом деятельности и т. д. Причины убытков тоже могут быть самые разные: компания на стадии развития, необходимость привлекать займы, высокая трудоемкость.

А вообще бояться комиссий не надо, если, конечно, вы не злостный уклонист. По большому счету, это воспитательная работа с налогоплательщиками, не более. Хотя и с некоторыми элементами устрашения. К примеру, на «зарплатных» комиссиях, кроме самих инспекторов, нередко присутствуют представители ПФР, трудинспекторы, работники правоохранительных органов и прокуратурыПисьмо ФНС от 09.06.2016 № ЕД-4-15/10246@.

Если вкратце, то с вами побеседуют, настоятельно порекомендуют улучшить свои налоговые показатели, предупредят о возможности выездной проверки и отпустят с миром. Кстати, все данные вам рекомендации и срок для устранения нарушений будут изложены в протоколе заседания комиссии, с которым вас должны ознакомить под роспись. Если пожелаете, вам выдадут и копию протоколаПисьмо ФНС от 17.07.2013 № АС-4-2/12722.

В свою очередь, вы узнаете, какое досье есть у налоговиков на вашу компанию, сможете объективно оценить свои риски и, что называется, подстелить соломки на особо проблемные участки вашего налогового учета.

Итак, комиссия прошла. К чему готовиться{q} К тому, что вы теперь на особом контроле у ИФНС. И скорее всего, за вами будут какое-то время наблюдать на предмет того, учли ли вы рекомендации налоговиков.

Налогоплательщика вызвали дать пояснения

Снегирев В. М., эксперт информационно-справочной системы «Аюдар Инфо»

Руководителя организации пригласили на комиссию по легализации налоговой базы для дачи пояснений относительно применения вычетов на основании счетов-фактур, выставленных от имени фирмы-однодневки. Из новой формы уведомления о вызове налогоплательщика (утверждена Приказом ФНС России от 07.11.2018 № ММВ-7-2/628@) исключена оговорка об административной ответственности за неповиновение законному распоряжению или требованию должностного лица ИФНС. Означает ли это, что теперь руководителя организации нельзя оштрафовать за неявку в инспекцию без уважительных причин?

О правах контролеров

Права налоговых органов перечислены в ст. 31 НК РФ. В пункте 4 нормы сказано, что контролерам разрешено вызвать налогоплательщика в инспекцию для дачи пояснений:

-

в связи с уплатой и перечислением им налогов;

-

в связи с налоговой проверкой;

-

в иных случаях, связанных с исполнением налогоплательщиком законодательства о налогах и сборах.

Как видим, формулировка нормы весьма расплывчата, а значит, позволяет контролерам на законных основаниях требовать от налогоплательщика явиться в инспекцию и задать ему любые вопросы, касающиеся налогообложения его деятельности.

В довольно старом Письме от 17.07.2013 № АС-4-2/12837 налоговое ведомство привело для примера несколько конкретных ситуаций, где может быть применен п. 4 ст. 31 НК РФ.

Ситуация 1. Непосредственно у налогоплательщика необходимо получить пояснения по вопросам, связанным с исполнением им норм НК РФ, в том числе в ходе заседания комиссии налогового органа по легализации налоговой базы. Иными словами, налогоплательщик может быть вызван в инспекцию, так сказать, для беседы. А тем для такой беседы предостаточно: низкая (по сравнению со среднеотраслевой) налоговая нагрузка, значительная (превышающая среднее значение по региону) доля налоговых вычетов, применение вычетов на основании счетов-фактур сомнительных поставщиков, систематическое возмещение НДС из бюджета, неисполнение обязанности по уплате налога, в том числе доначисленного по результатам налоговой проверки.

Добавим: как правило, комиссии по легализации налоговой базы проводятся вне рамок налоговой проверки. Судьи давно признали, что это не нарушает прав коммерсантов. Так, в Постановлении от 08.05.2014 по делу № А27-10859/2013 ФАС ЗСО подчеркнул, что в силу ст. 82 НК РФ такое мероприятие налогового контроля, как получение объяснений, налоговики могут проводить и в ходе проверок, и в иных ситуациях, связанных с исполнением налогового законодательства. В Постановлении АС ПО от 26.05.2016 № Ф06-8745/2016 по делу № А12-27923/2015 отмечено, что получение объяснений от налогоплательщика возможно не только в ходе проверок. Инспекторы не ограничены в области налогового контроля правом на получение и проведение анализа сведений о деятельности налогоплательщика только на основании налоговых деклараций, представляемых самим налогоплательщиком. По мнению ФАС ДВО (Постановление от 27.03.2013 № Ф03-917/2013 по делу № А51-14534/2012), проведение комиссий преследует цель пресекать случаи неполного отражения налогоплательщиками в учете хозяйственных операций, выявлять фальсификацию отчетности, схемы ухода от налогообложения.

Ситуация 2. В ходе контрольных мероприятий у инспекторов возникли вопросы, которые можно разрешить только при личной встрече с проверяемым лицом. Напомним, что п. 3 ст. 88 НК РФ обязывает ИФНС уведомить налогоплательщика о том, что камеральной проверкой выявлены ошибки (противоречия) в сданной им отчетности или несоответствие представленных им сведений сведениям, которыми располагает налоговый орган. В целях реализации указанной нормы инспекция направляет проверяемому лицу требование о представлении пояснений. Оно считается исполненным, если в течение пяти рабочих дней налогоплательщик обоснует причины установленных проверкой противоречий или несоответствий либо уточнит свои налоговые обязательства.

Однако бывают случаи, когда представленных налогоплательщиком пояснений контролерам недостаточно. Вот тогда они и могут воспользоваться правом, которое им дает п. 4 ст. 31 НК РФ. Как отметила ФНС, необходимость явки может усматриваться из объема выявленных проверкой ошибок, противоречий и несоответствий, масштаба и сложности сложившейся ситуации, когда требуются ответы на вопросы, которые могут быть поставлены только после получения ответов на промежуточные вопросы.

Ситуация 3. Необходимо вручить лично проверяемому лицу (как правило, уклоняющемуся от проверки или препятствующему ее проведению) какие-либо документы или ознакомить его с ними под подпись. Очевидно, что в данном случае явка налогоплательщика в ИФНС требуется в связи с проведением камеральной или выездной проверки.

Есть и другие ситуации, при которых налоговики могут реализовать право на вызов проверяемого лица в инспекцию.

К сведению: в Письме от 13.08.2014 № ЕД-4-2/16015 ФНС обратила внимание на необходимость получения пояснений налогоплательщика относительно каждого выявленного выездной проверкой (до ее окончания) факта, позволяющего предполагать совершение налогового правонарушения, имеющего значительный характер. Получение пояснений в ходе выездной проверки способствует выявлению позиции налогоплательщика до составления акта по ее результатам и в отдельных случаях позволяет избежать предъявления недостаточно обоснованных претензий.

Полученные при личной встрече пояснения налогоплательщика фиксируются (иначе какой в них толк?). Поскольку действующим законодательством не предусмотрено составление протокола или иного документа по итогам получения пояснений от коммерсанта, налоговый орган сам решает, как это сделать (главное, чтобы налогоплательщик был не против). Пояснения могут быть закреплены в письменной форме или иными способами, в том числе с использованием технических средств.

Об обязанностях налогоплательщиков

Обязанности налогоплательщиков прописаны в ст. 23 НК РФ. Данной нормой обязанность прибыть в инспекцию по вызову для дачи пояснений не предусмотрена. Не означает ли это, что явку в налоговый орган можно расценивать как право налогоплательщика?

Минфин так не считает. В Письме от 09.04.2010 № 03-02-08/21 ведомство сослалось на пп. 7 п. 1 ст. 23 НК РФ. Здесь закреплена обязанность налогоплательщика выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать деятельности должностных лиц налоговых органов при исполнении ими служебных обязанностей. Вероятно, необеспечение налогоплательщиком реализации законного права контролеров на личную встречу с ним расценивается чиновниками как препятствование деятельности ФНС.

Остался еще один вопрос. Обязан ли налогоплательщик, явившийся по требованию налогового органа для дачи пояснений, эти пояснения давать? Здесь все довольно просто: согласно пп. 7 п. 1 ст. 21 НК РФ представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов является правом налогоплательщика. Поэтому, полагаем, он может отказаться отвечать на вопросы налоговиков. Есть только один случай, когда дача пояснений вменена в обязанность налогоплательщика, – это выставление налоговым органом на основании п. 3 ст. 88 НК РФ требования о представлении пояснений (об этом мы говорили выше). Но для исполнения этой обязанности явка проверяемого лица в налоговый орган законом не предусмотрена.

О форме и содержании уведомления

Согласно пп. 4 п. 1 ст. 31 НК РФ налогоплательщик вызывается в инспекцию на основании письменного уведомления. Это единственное условие для реализации контролерами их права.

Форма уведомления утверждается приказом налогового ведомства. Действующее ныне уведомление (форма по КНД 1165009) содержится в приложении 2 к упоминавшемуся выше Приказу ФНС России № ММВ-7-2/628@.

В уведомлении обязательно следует указать:

-

вопрос, по которому требуются пояснения (уведомление должно содержать подробное описание оснований для вызова налогоплательщика, иначе у него не получится подготовиться к беседе с представителями инспекции; заранее известная цель визита в налоговый орган поможет коммерсанту сформулировать объяснения по существу налоговых требований, подкрепить свои пояснения соответствующими документами, а при необходимости – воспользоваться юридической помощью);

-

точное место, где состоится встреча (адрес налогового органа, номер кабинета);

-

дата и время прибытия в налоговый орган (либо конкретная дата и время, либо приемные дни и часы работы инспекции, чтобы налогоплательщик сам решил, когда ему будет удобно явиться).

К сведению: на подробном описании оснований для вызова настаивают как суды (постановления ФАС ВСО от 04.07.2013 по делу № А58-6024/2012, ФАС ДВО от 27.03.2013 № Ф03-917/2013 по делу № А51-14534/2012, ФАС ПО от 24.10.2013 по делу № А55-35598/2012), так и контролеры (Письмо ФНС России от 09.10.2015 № ЕД-4-2/17621). Если суд сочтет, что указанная в уведомлении цель явки не может быть признана конкретной и не позволяет установить, по какой причине и в ходе какого мероприятия налогового контроля вызван налогоплательщик, вызов в инспекцию будет признан незаконным (Постановление ФАС ЦО от 27.05.2013 по делу № А68-7925/2012).

Как видим, из содержания уведомления налогоплательщик должен точно узнать, зачем, куда и во сколько он должен прибыть для дачи пояснений. Поэтому применение налоговым органом неактуальной формы уведомления принципиального значения не имеет. Так, Пермский краевой суд в Постановлении от 16.11.2017 по делу № 44-а-1601/2017 не признал ненадлежащим уведомление на бланке старого образца, утратившем юридическую силу. Суд решил, что все требования, предъявляемые действующим законодательством к уведомлению о вызове налогоплательщика, инспекцией соблюдены. В нем есть все обязательные реквизиты: адресат, дата, время, адрес и место (кабинет) заседания комиссии, цель вызова налогоплательщика. Уведомление подписано надлежащим лицом ИФНС, его подпись расшифрована.

Конкретных способов вручения уведомления о вызове налогоплательщика законодательством не установлено. Значит, по сути, ИФНС может передать документ любым из способов, предусмотренных п. 4 ст. 31 НК РФ:

-

вручить представителю организации (законному или уполномоченному) лично под расписку;

-

послать по почте заказным письмом;

-

направить в электронном виде по ТКС.

Между тем плательщикам НДС нужно учитывать следующее. В соответствии с абз. 5 п. 3 ст. 80, п. 5 ст. 174 НК РФ они должны представлять декларации по НДС исключительно в электронной форме по ТКС. Пункт 5.1 ст. 23 НК РФ обязывает их обеспечить электронное взаимодействие с налоговыми органами. Согласно Распоряжению ФНС России от 31.12.2015 № 290@ передача налоговых документов по ТКС налогоплательщикам, подключенным к электронному документообороту, является приоритетным способом отправки документации. И только при уклонении указанных лиц от получения документов по ТКС допускается их направление на бумажном носителе.

Обратите внимание: при направлении инспекцией уведомления по ТКС налогоплательщик обязан направить контролерам квитанцию о приеме данного документа. Сделать это нужно посредством ТКС не позднее шести рабочих дней со дня отправки уведомления налоговым органом. В противном случае ИФНС воспользуется положениями п. 3 ст. 76 НК РФ и приостановит операции налогоплательщика по счетам в банке и переводы электронных денежных средств. Упоминание о данных санкциях за несоблюдение норм налогового законодательства содержится в форме уведомления.

Об ответственности

Налоговым кодексом не установлена ответственность налогоплательщика за неявку в налоговый орган для дачи пояснений. Однако такая ответственность предусмотрена административным законодательством, а точнее ст. 19.4 КоАП РФ. Применяется она не к организации, а к ее должностному лицу (законному или уполномоченному представителю).

Согласно ч. 1 названной нормы неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль), влечет предупреждение или наложение административного штрафа:

-

на граждан – от 500 до 1 000 руб.;

-

на должностных лиц – от 2 000 до 4 000 руб.

Ранее (до 04.01.2019)о возможных негативных последствиях при игнорировании предписания контролеров можно было узнать из формы уведомления. Из новой формы уведомления эта оговорка исчезла. Однако, полагаем, это не говорит о том, что теперь привлечь должностное лицо налогоплательщика к административной ответственности нельзя. Ведь административное законодательство не поменялось. Правомерность применения обозначенной нормы при неявке налогоплательщика в налоговый орган подтверждена КС РФ.

В Определении КС РФ от 20.11.2014 № 2630-О отмечено следующее. Как и любое другое административное наказание, административный штраф в силу ч. 1 ст. 3.1 КоАП РФ является установленной государством мерой ответственности за совершение административного правонарушения и применяется в целях предупреждения совершения новых правонарушений как самим правонарушителем, так и другими лицами.

Часть 1 ст. 19.4 КоАП РФ устанавливает административную ответственность (в том числе в виде штрафа) за неповиновение законному распоряжению или требованию должностного лица органа, выполняющего функцию государственного надзора (контроля). Закрепление законодателем административной ответственности за указанное противоправное действие направлено на обеспечение осуществления прав и исполнения обязанностей, предусмотренных, в частности, Налоговым кодексом. В НК РФ предусмотрено право налоговых органов вызывать налогоплательщиков для дачи пояснений (пп. 4 п. 1 ст. 31 НК РФ), а также обязанность налогоплательщиков не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими служебных обязанностей (пп. 7 п. 1 ст. 23 НК РФ).

Таким образом, ч. 1 ст. 19.4 КоАП РФ не может рассматриваться как нарушающая конституционные права налогоплательщика.

Добавим, возбуждение дела об административном правонарушении, составление соответствующего протокола вменено в обязанность налогового органа (п. 1 ч. 1 ст. 28.1, ч. 2 ст. 28.3 КоАП РФ), а рассмотрение дела и вынесение соответствующего постановления – в обязанность судебных органов (ч. 1 ст. 23.1 КоАП РФ).

Важный нюанс: административная ответственность может быть применена к налогоплательщику исключительно за неявку по вызову инспекции, а не за отказ от дачи пояснений (п. 2.3 Письма ФНС России № АС-4-2/12837). Ведь дача пояснений – дело добровольное (об этом мы говорили выше). А вот за неисполнение (несвоевременное исполнение) требования о представлении пояснений, выставленное налоговым органом в рамках п. 3 ст. 88 НК РФ, ответственность существует. Установлена она п. 1 ст. 129.1 НК РФ. За указанные деяния налогоплательщику грозит штраф в размере 5 000 руб. Данная норма применяется к организации, ее должностные лица привлечению к ответственности не подлежат.

* * *

Подведем итоги. Как показывает практика, налоговые органы все чаще пользуются своим законным правом вызова налогоплательщиков для получения у них соответствующих пояснений. Полагаем, что у добросовестных коммерсантов не найдется поводов игнорировать приглашение ИФНС к диалогу. Обоснованные и аргументированные пояснения налогоплательщика, вполне возможно, убедят контролеров и снимут их претензии. Кроме того, явившись в инспекцию, всегда можно отказаться отвечать на неудобные вопросы. Наказания за это не последует. Если, конечно, не считать наказанием еще более пристальное внимание ИФНС к деятельности «отказника», инициирование в отношении него выездной проверки.

Ну а если вы все-таки без уважительных причин не пришли в налоговый орган, следите за соблюдением порядка производства дел об административном правонарушении. Так, руководитель организации может избежать штрафа, если не будет надлежащим образом уведомлен о времени и месте составления протокола. В постановлениях Московского городского суда от 04.10.2018 № 4а-4999/2018, Оренбургского областного суда от 24.08.2017 № 4А-438/2017 суд решил: так как к ответственности привлекается физическое лицо как представитель компании, извещение следовало направить по месту его жительства, и не важно, что извещение было получено организацией в электронном виде по ТКС.

Виды требований из ФНС и формы ответа на них

Полный перечень требований (документов, используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах) содержится в приказе ФНС от 15.04.2015 ММВ-7-2/149@.

На текущий момент чаще всего поступают следующие виды требований:

| Вид требования | Как ответить |

| Уведомление о вызове налогоплательщика (плательщика сбора, налогового агента) (КНД 1165009) | Не требует ответа. |

| Требование об уплате налога, сбора, пени, штрафа (КНД 1160001) | Не требует ответа сформировать платежное поручение. |

| Требование о представлении документов (информации) (КНД 1165013) | На это требование всегда есть возможность отправки необходимых документов в составе описи, кнопка Загрузить и отправить документы будет всегда. Ответ в виде запрашиваемых документов в составе описи, либо в произвольной форме на бумажном носителе (письмом, лично). |

| Требование о представлении пояснений (КНД 1165050) | Ответ в виде запрашиваемых документов в составе описи, либо в виде корректировки отчета, либо в произвольной форме на бумажном носителе (письмом, лично).

Если требование относится к НДС, то ответ должен быть только в формализованной электронной форме. По другим налогам обязанности представлять в формализованной электронной форме нет. На это требование всегда есть возможность отправки необходимых документов в составе описи, кнопка Загрузить и отправить документы будет всегда (возможность ответить будет только по НДС). Подробная инструкция по отправке ответа на данное требование |

| Требования о представлении пояснений по иным налогам (не НДС) | Отправка по ТКС формализованного ответа с пояснениями не предусмотрена. |

Если поступил любой другой вид требования, необходимо направить квитанцию и ознакомиться с текстом требования (в случае необходимости его исполнить).

ВАЖНО! Квитанция не является ответом на требование, она формируется получателем на любое требование.

Отправка квитанции не подтверждает факт согласия налогоплательщика с содержимым требования, она только подтверждает факт получения требования.

Когда на требования ИФНС можно ответить вежливым отказом

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 9 января 2018 г.

Содержание журнала № 2 за 2018 г.

А.Ю. Никитин,

А.Ю. Никитин,

эксперт по бухгалтерскому учету и налогообложению Некоторые требования налоговиков о представлении пояснений и (или) документов можно не исполнять, не опасаясь неблагоприятных последствий.

Упомянутые в статье судебные решения можно найти:

раздел «Судебная практика» системы КонсультантПлюс

Если пояснения потребовали, когда камералка закончилась

Как известно, камеральная проверка проводится в течение 3 месяцев со дня представления декларациип. 2 ст. 88 НК РФ. И в этот срок налоговики должны уложиться с проведением всех мероприятий по проверке. В частности, запросить у компании пояснения и (или) документы, если, по их мнению, в декларации есть какие-либо ошибки или противоречияпп. 3, 6—8 ст. 88, п. 1 ст. 93 НК РФ.

Если требования о представлении пояснений или документовприложения № 1, 15 к Приказу ФНС от 08.05.2015 № ММВ-7-2/189@ направлены после истечения трехмесячного срока, то они являются незаконными. На полученные по ним материалы налоговики не вправе ссылаться в налоговом спореПисьмо ФНС от 22.08.2014 № СА-4-7/16692 (разъяснения по п. 27 Постановления Пленума ВАС от 30.07.2013 № 57); Постановление 13 ААС от 21.03.2017 № 13АП-1145/2017. Исполнять незаконные требования налоговиков компания не обязанаподп. 11 п. 1 ст. 21 НК РФ.

Нередки случаи, когда налогоплательщик получает требование о представлении пояснений, в котором дата составления указана в рамках трехмесячного срока, а направлен документ значительно позже. Например, в одном споре, дошедшем до суда, требование было датировано 25 июля, а отправлено предпринимателю, согласно реестру почтовых отправлений, только 16 августа, когда срок камеральной проверки уже истек. Доказать, что документ был вручен своевременно, налоговики не смогли. ИП отказался исполнять неправомерное требование, и суд его поддержалПостановление 3 ААС от 28.04.2017 № А33-26722/2016.

Кстати, квитанцию о приеме требования, направленного по ТКС, все равно необходимо передать налоговикам в течение 6 рабочих дней со дня его отправки. Иначе компании могут заблокировать счетп. 5.1 ст. 23, подп. 2 п. 3 ст. 76 НК РФ. Конечно, правомерность блокировки счета в случае, когда само требование направлено несвоевременно, сомнительна. Но лучше до этого не доводить. Отметим, что за неотправку квитанции не могут оштрафовать как за непредставление документов по п. 1 ст. 126 НК РФРешение ФНС от 17.03.2016 № СА-3-9/4445@.

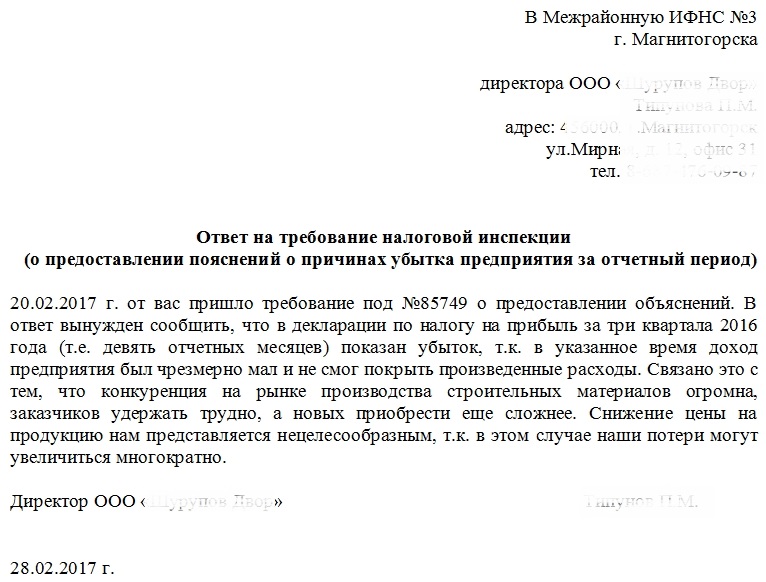

Итак, если требование направлено вам по окончании проверки, представьте в инспекцию отказ примерно такого содержания.

Мотивированный отказ в представлении пояснений в связи с истечением срока камеральной налоговой проверки

На ваше требование о представлении пояснений от 30.11.2017 № 06-24/15467 ООО «Арно» сообщает следующее.

В соответствии с п. 2 ст. 88 НК РФ камеральная проверка проводится сотрудниками налогового органа в течение 3 месяцев со дня представления декларации. Продление этого срока не предусмотрено, и поэтому все действия инспекции, связанные с проверкой, включая истребование пояснений и (или) документов, должны быть предприняты в рамках 3 месяцев со дня представления декларации. Требования, выставленные по истечении срока камеральной проверки, являются незаконными и не подлежат исполнению. Это подтверждается как Письмами Минфина и ФНС, так и судебной практикой (Письма Минфина от 18.02.2009 № 03-02-07/1-75; ФНС от 22.08.2014 № СА-4-7/16692; п. 27 Постановления Пленума ВАС от 30.07.2013 № 57).

Налоговая декларация по НДС за II квартал 2017 г. представлена ООО «Арно» по телекоммуникационным каналам связи 24.07.2017, при этом 25.07.2017 получена от ИФНС квитанция о приеме отчета. Таким образом, срок камеральной проверки истек 24.10.2017. Поскольку требование о представлении пояснений от 30.11.2017 № 06-24/15467 составлено и направлено за рамками этого срока, компания, руководствуясь подп. 11 п. 1 ст. 21 НК РФ, оставляет его без исполнения.

Если требуют документы по декларации, в которой нет ошибок/противоречий

По общему правилу, если в декларации выявлены ошибки или противоречия, налоговики могут потребовать представить пояснения либо сдать уточненку, но не имеют права запрашивать документыпп. 3, 7 ст. 88 НК РФ. Исключения допускаются только в случаях, оговоренных в НК РФ, в том числе в отношении НДС-декларации, еслипп. 7—8.1 ст. 88, п. 10 ст. 165 НК РФ:

•или в декларации заявлен налог к возмещению. В этом случае налоговики вправе потребовать документы, подтверждающие НДС-вычетып. 25 Постановления Пленума ВАС от 30.07.2013 № 57;

•или данные вашей декларации противоречат сведениям в декларациях или журнале учета счетов-фактур ваших контрагентов и эти противоречия свидетельствуют о занижении суммы НДС к уплате или о завышении суммы НДС к возмещению. Тогда инспекция вправе запрашивать счета-фактуры и первичку по спорным операциям;

•или не представлены документы, подтверждающие право на применение нулевой ставки по НДС. Эти документы должны быть представлены вместе с декларацией.

Кроме того, инспекторы имеют право требовать документы, если вы подали уточненку на уменьшение налога или с увеличенной суммой убытка по истечении 2 лет со дня, установленного для представления первоначальной отчетностип. 8.3 ст. 88 НК РФ. Правило «двух лет» касается и уточненных деклараций по НДСПостановление АС ВСО от 25.05.2015 № Ф02-1603/2015. Если же компания подает уточненку по НДС, в которой размер вычетов увеличен по сравнению с первоначальной декларацией, но налог исчислен к уплате, и 2 года со дня, установленного для подачи декларации, не истекли, инспекторы не вправе требовать документыПостановление АС СЗО от 15.07.2015 № Ф07-4595/2015.

Если налоговики требуют документы незаконно, можно направить им мотивированный отказ.

Мотивированный отказ в представлении документов в случае, не предусмотренном нормами ст. 88 НК РФ

На ваше требование о представлении документов от 15.11.2017 № 06-28/13930, направленное в связи с представлением уточненной декларации по НДС за III квартал 2017 г., ООО «Арно» сообщает следующее.

Положениями ст. 88 НК РФ установлен закрытый перечень случаев, когда в ходе камеральной проверки налоговой декларации инспекция может истребовать у налогоплательщика документы. На основании п. 8.3 ст. 88 НК РФ налоговый орган вправе истребовать первичные документы и учетные регистры, подтверждающие обоснованность изменения сведений в уточненной декларации, в которой уменьшена сумма налога к уплате в бюджет, поданной по истечении 2 лет со дня окончания срока, установленного для представления первичной декларации.

ООО «Арно» 23.10.2017 представлена налоговая декларация по НДС за III квартал 2017 г. В связи с тем что 06.11.2017 от ООО «Сервус» получен счет-фактура от 29.09.2017 № 464, компанией подана уточненная налоговая декларация по НДС, в которой увеличен размер вычетов и, соответственно, уменьшена сумма налога, исчисленная к уплате в бюджет. Однако в подобной ситуации не предусмотрено право налогового органа истребовать счета-фактуры и первичные документы, подтверждающие вычеты по НДС. Поэтому, руководствуясь подп. 11 п. 1 ст. 21 НК РФ, ООО «Арно» оставляет требование о представлении документов от 15.11.2017 № 06-28/13930 без исполнения.

Если требуют документы, представлявшиеся ранее

Налоговики не могут требовать документы, которые вы представили им ранее в ходе других камеральных или выездных проверокп. 5 ст. 93 НК РФ. При получении такого требования компания вправе написать мотивированный отказ.

Внимание

Если в ходе выездной проверки налоговики захотели ознакомиться с подлинниками первичных документов, направить в инспекцию вместо бумажных оригиналов скан-образы, даже заверенные усиленной квалифицированной ЭП, нельзя. При этом оригиналом (подлинником) считается первый или единственный экземпляр документап. 3.1 ГОСТ Р 7.0.8-2013; Письмо ФНС от 17.05.2016 № АС-4-15/8657@.

Исключений из этого правила всего трип. 5 ст. 93 НК РФ:

•если документы были представлены в виде подлинников, которые компании затем вернули. На выездной проверке инспекторы вправе ознакомиться с подлинниками документов на территории организации или истребовать их, если проверка проводится в помещении ИФНС. Затем документы возвращаются налогоплательщику, в частности в случае приостановления проверки. Если впоследствии проверяющие потребовали представить копии тех же документов, то это абсолютно законноПостановление АС СЗО от 19.02.2016 № А21-8407/2014;

•если документы были утрачены налоговиками вследствие непреодолимой силы (пожар, затопление, наводнение и т. д.);

•если инспекторы раньше истребовали эти документы вне рамок налоговой проверки компании в связи с запросом другой инспекции о проведении «встречки»Письмо ФНС от 04.12.2015 № ЕД-16-2/304 (п. 2).

Если же вы, скажем, представили документы по требованию, выставленному в рамках камералки НДС-декларации на возмещение, а затем сдали уточненку, в которой просто учли вычет по запоздавшему счету-фактуре, то на новое требование налоговиков можете представить только документы по этой сделке. Но нужно подготовить и пояснения, в которых надо указать, что все остальные документы были представлены ранее по первоначальному требованию.

Если требование пришло электронным письмом

Налоговики могут передать требование о представлении документов или требование о представлении пояснений в электронной форме по ТКСп. 4 ст. 31, п. 1 ст. 93 НК РФ. Для отправки этих требований установлены особые правила, предусматривающие формирование плательщиком ответных документов. В частности, квитанции о приемеподп. 2 п. 4 Порядка, утв. Приказом ФНС от 15.04.2015 № ММВ-7-2/149@; подп. 2 п. 4 Порядка, утв. Приказом ФНС от 17.02.2011 № ММВ-7-2/168@ (далее — Порядок).

Сама налоговая служба отмечала, что эти правила могут соблюдаться только в том случае, когда инспекция использует соответствующий тип электронного документооборота — «Документ». А рассылка электронных писем по ТКС с использованием типа документооборота «ПисьмоНО» носит исключительно информационный характер. Требования так отправляться не должны. Иначе по вине инспекции налогоплательщик лишается возможности сформировать ответный документ, а это может повлечь ошибочное наложение санкцийПисьма ФНС от 31.08.2015 № ПА-4-6/15346@, от 13.02.2015 № ПА-4-6/2212@. Например, в виде приостановления операций по счетам и штрафов за непредставление документов (пояснений)п. 3 ст. 76, статьи 126, 129.1 НК РФ.

Так, требование о представлении документов, направленное с нарушением установленного формата, не считается полученным компаниейп. 14 Порядка. Если вы все-таки отреагируете на такое требование и представите документы позже указанного в нем срока, инспекторы могут вас оштрафовать, но это будет незаконноПостановление АС ЗСО от 26.09.2014 № А45-7230/2013. Ведь у них не будет квитанции о приеме, подписанной электронной подписью, которую вы должны направить при получении требования по установленному форматуп. 12 Порядка. А электронное письмо, к которому было прикреплено требование, например, в виде файла Word, Excel, вы могли вообще не читать.

Совет

При получении требования электронным письмом не стоит представлять документы или задавать налоговикам какие-либо уточняющие вопросы по нему. Это косвенно подтвердит получение вами требования, и, если вас впоследствии привлекут к ответственности, будет сложнее доказать незаконность штрафа.

Отметим, что, даже если требование о представлении документов передано по ТКС по установленному формату, но по каким-то причинам не открыто (не прочитано) компанией, оно не считается полученным. В таком случае инспекция, не получив квитанцию о приеме, подписанную ЭП налогоплательщика, обязана направить требование в бумажном виде по почтеп. 19 Порядка, Письма ФНС от 16.02.2016 № ЕД-4-2/2436@, от 17.02.2014 № ЕД-4-2/2553. Иначе у нее не будет оснований штрафовать компанию.

Например, в одном из дел организация открыла и прочитала требование по «встречке» почти через 2 месяца после его отправки, когда получила из ИФНС акт об обнаружении фактов, свидетельствующих о допущенном правонарушении. После этого компания сформировала квитанцию о приеме требования и на следующий же день представила запрашиваемую информацию. Суд решил, что обязанность представить сведения возникла у организации со дня формирования квитанции о приеме. Ведь именно эта дата служит точкой отсчета пятидневного срока на исполнение требованияпп. 12, 13 Порядка; п. 5 ст. 93.1 НК РФ.

Штраф по п. 2 ст. 126 НК РФ судьи отменили, указав, что эта норма не предусматривает ответственности за несвоевременное открытие и прочтение электронных сообщений и требований из ИФНСПостановление АС СКО от 24.03.2016 № Ф08-1325/2016.

Итак, в подобных случаях можно рассчитывать на поддержку судей. Несмотря на то что налоговики предписывают компаниям не реже одного раза в сутки проверять поступление по ТКС требований о представлении документовп. 7 Порядка. Риск в другом: компания может не отправить в установленный шестидневный срок квитанцию о приеме такого требования, требования о представлении пояснений или уведомления о вызове в ИФНС. В течение 10 рабочих дней со дня окончания шестидневного срока на отправку квитанции по этим трем документам налоговики вправе заблокировать счета компаниип. 3 ст. 76, п. 5.1 ст. 23, п. 6 ст. 6.1 НК РФ. Отметим, что блокировка счета за пределами этих 16 дней (6 дн. + 10 дн.) незаконна.

* * *

Получив из ИФНС требование о представлении пояснений или документов, нужно оценить последствия его неисполнения. В некоторых ситуациях компании проще подготовить пояснения или дать документы, чем потом оспаривать доначисления и штрафы по результатам камералки.