Содержание

- Глава 12. Акцизы

- Кто является плательщиками акцизов (нюансы)?

- Кто может быть признан плательщиком акцизов?

- В каких случаях возникает обязанность по уплате акцизов?

- Какие товары являются подакцизными?

- Операции, порождающие «акцизную» обязанность

- Что не облагается акцизами?

- Признаются ли плательщиками акцизов индивидуальные предприниматели и спецрежимники?

- Кто будет плательщиком акциза, если товары продает посредник?

- Индивидуальные предприниматели: акцизы

- Акциз на нефтепродукты в 2019 году: расчеты, примеры

- Кто и когда начисляет акциз на нефтепродукты в 2019 году

- Ставки акциза на нефтепродукты в 2019 – 2021 годах

- Как рассчитать акциз на нефтепродукты в 2019 году

- Расчет акциза на прямогонный бензин

- Срок уплаты акциза и подачи налоговой декларации

- Как подтвердить право на налоговый вычет по акцизам

- Пошаговая инструкция по расчету суммы акцизного сбора

- Что такой акцизный сбор

- Основные составляющие для исчисления акцизного сбора

- Особенности акциза в РФ

- Расчет акцизного сбора

- Ответственность и регулирование государством

- Акцизы: ключевые особенности и характеристики налогообложения

- Акциз — это сбор или налог

- Вид налога

- Акцизный сбор: это прямой или косвенный налог

- Отчетность и сроки уплаты акцизов

- Что такое акциз, на какие товары распространяется и кто платит

- Что такое «акциз»

- На какие группы товаров распространяется акциз

- Субъекты или кто платит

- Объекты или за что платят

- Акцизные ставки

- Акцизный расчет

- Когда нужно платить акцизный налог

- Новые записи:

Глава 12. Акцизы

Статья 182. Понятие акцизов

182.1. Акциз — это налог, включаемый в продажную цену подакцизных товаров.

182.2. Акцизами облагаются товары, произведенные в Азербайджанской Республике или ввезенные в Азербайджанскую Республику, за исключением товаров, не облагаемых налогом.

Статья 183. Плательщики налога

183.1. Плательщиками акцизов признаются все предприятия и физические лица, занимающиеся производством или ввозом подакцизных товаров на территории Азербайджанской Республики, а также резиденты Азербайджанской Республики, производящие непосредственно сами или через подрядчика подакцизные товары за пределами Азербайджанской Республики и не состоящие на учете в качестве налогоплательщиков по месту производства таких товаров, если иное не предусмотрено настоящей главой.

183.2. При производстве товаров из сырья, поставляемого заказчиком, плательщиками акциза признаются производители (подрядчики) товаров. В этом случае производитель (подрядчик) должен получить суммы акцизов заказчика.

Статья 184. Объект налогообложения

184.1. Объектами налогообложения являются:

184.1. выпуск подакцизных товаров, производимых на территории Азербайджанской Республики, за пределы производственного помещения;

184.1.2. для импортируемых товаров — выпуск подакцизных товаров из-под контроля таможенной службой в соответствии с Таможенным кодексом Азербайджанской Республики.

184.2. Для целей настоящей статьи к производственным помещениям относятся склады, вспомогательные складские участки и прочие аналогичные помещения, расположенные на территории нахождения производства.

Статья 185. Сумма налогооблагаемой операции

185.1. Суммой налогооблагаемой операции для нефтепродуктов и табачных изделий, произведенных на территории Азербайджанской Республики, признается плата, которая получена или должна быть получена налогоплательщиком от клиента или любого другого лица, в том числе и на бартерной основе, и сумма которой не может быть ниже оптовой рыночной цены (за вычетом акцизов и НДС). Налогооблагаемой операцией для других акцизных товаров, производимых на территории Азербайджанской Республики, считается количество производимых товаров.

185.2. Суммой налогооблагаемой операции для ввозимых товаров (за исключением легковых автомобилей, яхт для отдыха или спорта и других плавучих средств, предусмотренных для этих целей) признается таможенная стоимость товаров, определяемая согласно Таможенному кодексу Азербайджанской Республики и которая не может быть ниже оптовых рыночных цен таких товаров (за вычетом акцизов и НДС).

Налогооблагаемой операцией по легковым автомобилям, яхтам для отдыха или спорта и другим плавучим средствам, предусмотренным для этих целей, — является объем их двигателей.

185.3. исключена.

Статья 186. Дата налогооблагаемой операции

186.1. Датой налогооблагаемой операции для товаров, произведенных на территории Азербайджанской Республики, признается дата их выпуска за пределы производственного помещения.

186.2. Датой налогооблагаемой операции для импорта товаров признается дата выпуска подакцизных товаров из-под контроля таможенной службы в соответствии с Таможенным кодексом Азербайджанской Республики.

Статья 187. Налогообложение экспорта

Экспорт подакцизных товаров облагается налогом по нулевой ставке.

Статья 188. Освобождение от уплаты акцизов

188.1. Освобождаются от обложения акцизами:

188.1.1. ввоз 3 литров алкогольных напитков и 3 блоков сигарет для индивидуального потребления физического лица, а для лиц, следующих в Азербайджанскую Республику на автомобилях, — также топливо в баке, предусмотренном техническим паспортом этого автомобиля;

188.1.2. товары, перевозимые транзитом через территорию Азербайджанской Республики;

188.1.3. временный ввоз товаров в Азербайджанскую Республику, за исключением товаров, предназначенных для реэкспорта;

188.1.4. товары, предназначенные для реэкспорта и обеспеченные залогом.

188.2. Освобождение от уплаты акцизов, предусмотренное статьей 188.1 настоящего Кодекса, применяется только в том случае, если соблюдены условия освобождения от таможенных пошлин. В случае, если для целей взимания таможенной пошлины импорт подпадает под режим возврата пошлины или требуется уплата таможенной пошлины вследствие нарушения условий освобождения от ее уплаты, такой режим применяется и к взиманию акциза.

Статья 189. Возмещение акцизов для производственных нужд

189.1. Лицо, которое приобретает подакцизные товары (сырье и материалы) и использует такие товары для производства других подакцизных товаров, имеет право на возмещение либо на возврат уплаченных при приобретении сырья и материалов сумм акцизов.

189.2. Сумма акцизов возмещается или возвращается в соответствии с настоящей статьей только при условии предъявления налоговому органу производителем сырья и материалов счет-фактуры, свидетельствующем об уплате акцизов, а при импорте сырья и материалов — и соответствующих документов. Сумма удержанных акцизов подлежит возврату налогоплательщику в течение 45-дневного срока по предъявлении документов налоговому органу.

Статья 190. Перечень и налоговые ставки подакцизных товаров

190.1. К подакцизным относятся следующие товары:

— пищевой спирт, пиво и все виды спиртных напитков;

— табачные изделия;

— нефтепродукты.

— легковые автомобили (за исключением автотранспортных средств специального назначения, оснащенных специальными знаками и оборудованием);

— яхты для отдыха или спорта, а также другие плавучие средства, предусмотренные для этих целей.

190.2. На ввозимые в Азербайджанскую Республику подакцизные товары (за исключением легковых автомобилей, яхт для отдыха или спорта и других плавучих средств, предусмотренных для этих целей) ставки акцизов устанавливаются соответствующим органом исполнительной власти.

190.3. К питьевому спирту, пиву, спиртным напиткам и табачным изделиям, произведенным в Азербайджанской Республике, применяются следующие ставки акцизов:

190.3.1. питьевой спирт (в том числе спирт этиловый неденатурированный с составом спирта не менее 80 процентов; спирт этиловый неденатурированный с составом спирта менее 80 процентов) — 0,8 манатов за литр;

190.3.2. арак (водка), крепленые напитки и крепленые питьевые материалы, ликер и ликерные изделия — 0,5 манатов за литр;

190.3.3. коньяк и коньячные материалы — 0,2 манатов за литр;

190.3.4. шампанские вина — 0,2 манатов за литр;

190.3.5. вина и винные материалы — 0,1 манатов за литр;

190.3.6. пиво (кроме безалкогольного пива) и прочие напитки, содержащие пиво, — 0,08 манатов за литр;

190.3.7. все виды табачных изделий — 12,5 процентов.

190.5. Ставки акцизов на нефтяную продукцию, произведенную в Азербайджанской Республике, легковых автомобилей, яхт для отдыха или спорта и других плавучих средств, предусмотренных для этих целей, устанавливаются соответствующим органом исполнительной власти.

Статья 191. Отчетный период по акцизам и уплата акцизов

191.1. Отчетный период по акцизам устанавливается как календарный месяц. При производстве подакцизных товаров акцизы по налогооблагаемым операциям за каждый отчетный период подлежат уплате не позднее 20 числа месяца, следующего за отчетным.

191.2. При наличии у налогоплательщика недоимок по акцизам акцизы по налогооблагаемым операциям, проведенным с момента возникновения этих недоимок, до их погашения, несмотря на требования статьи 191.1 настоящего Кодекса, подлежат уплате на дату осуществления этих операций, и налогоплательщик не вправе выпускать подакцизные товары за пределы производственного помещения, пока не уплатит акцизы по этим товарам.

191.3. При импорте подакцизных товаров акцизы взимаются таможенными органами в порядке, установленном для взимания таможенных пошлин.

191.4. Акцизы уплачиваются в государственный бюджет.

Статья 192. Подача декларации

192.1. В случаях, предусмотренных статьей 191.1 настоящего Кодекса, в порядке, определенном соответствующим органом исполнительной власти и в сроки, предусмотренные для уплаты налога, налогоплательщик обязан представить декларацию с указанием в ней налогооблагаемых операций за отчетный период.

В случае ликвидации юридического лица-налогоплательщика либо прекращения деятельности физического лица, осуществляющего предпринимательскую деятельность без образования юридического лица, акцизная декларация должна быть представлена в налоговый орган в течение 30 дней при условии не позднее срока, предусмотренного настоящим Кодексом. При этом налоговый период охватывает период с начала срока, признаваемого отчетным периодом, до дня прекращения деятельности налогоплательщика.

192.2. Заявление о возмещении, предусмотренном статьей 189 настоящего Кодекса, подается плательщиком акцизов в налоговый орган вместе с декларацией об уплате акцизов.

Статья 193. Возврат акцизов при реэкспорте

193.1. Акцизы за товары, импортируемые с целью последующего реэкспорта, подлежат уплате в момент импорта товаров и подлежат возврату в 15-дневный срок таможенными органами, взыскавшими акцизы, в сумме, соответствующей фактическому объему реэкспорта.

193.2. Статья 193.1 настоящего Кодекса не распространяется на импортные товары, освобожденные от уплаты акцизов согласно статье 188.1.4 настоящего Кодекса.

Статья 194. Налоговый контроль в отношении подакцизных товаров

194.1. Правила применения акцизных марок к подакцизным товарам, в том числе импортным товарам, устанавливаются соответствующим органом исполнительной власти. Ввоз, хранение (за исключением хранения для личного потребления) или реализация немаркированных подакцизных товаров запрещаются, и ведут к ответственности, установленной законодательством.

194.2. Налоговые органы полномочны обеспечивать недопущение вывоза (выпуска) подакцизных товаров за пределы производственных помещений без учета, маркировки и уплаты акцизов в случаях, предусмотренных статьей 191.2 настоящего Кодекса, и по установленной процедуре путем выставления контрольных постов, установки измерительных приборов и наложения пломб в соответствующих помещениях или складах (кроме складов для личного пользования), в случае установления случаев нарушения налогоплательщиками установленных в настоящем Кодексе требований, налогоплательщиков, производящих подакцизные товары, подлежащие маркировке, и осуществления иных мероприятий.

194.2.1. Контрольные посты создаются на основании решения соответствующего органа исполнительной власти с оснащением телефоном и другим необходимым оборудованием около основных входных и выходных ворот производственных участков налогоплательщиков, производящих подлежащие маркировке подакцизные товары.

194.2.2. При создании контрольных постов проверка технической исправности, соответствие стандартам технологического оборудования, измерительных средств и лабораторных приборов налогоплательщиков, производящих подлежащие маркировке подакцизные товары, и пломбирование их осуществляются соответствующим органом исполнительной власти.

194.2.3. Работники контрольных постов инвентаризуют остатки акцизных марок, пломбируют контрольно-измерительные приборы по объему производства, склады сырья, материалов и готовой продукции, технологические оборудования на производственных участках, а также маркируя при продаже готовой продукции, подлежащей маркировке, с рассмотрением первичных подтверждающих документов (накладная, товарно-транспортная накладная, налоговая счет-фактура и т.д.), контролируют их вывоз из производственных участков, передачу готовой продукции на склад и выдачу оттуда покупателям, соблюдение правил наклеивания марок.

194.2.4. Пломбирование контрольно-измерительных приборов по объему производства, складов сырья, материалов и готовой продукции, технологических оборудований на производственных участках осуществляется работниками контрольных постов совместно с представителем производителя с произведением соответствующих записей по форме, утвержденной налоговым органом, в том числе записей о показаниях контрольно-измерительных приборов по объему производства в конце рабочего дня, перерывах между сменами, а также при приостановлении срока действия лицензий или их отмене, отсутствии акцизных марок для маркировки готовой продукции, отсутствии сырья, вспомогательных и упаковочных материалов, а также при длительном простое оборудования по техническим причинам.

194.2.5. Закрытие производственных мощностей при остановке оборудования должно осуществляться пломбированием технологических линий и оборудования по производству в местах, делающих их использование невозможным.

194.2.6. Пломбирование и снятие пломб должны оформляться соответствующим актом с участием работников контрольного поста и представителя производителя.

194.2.7. Если во время начала работы работники контрольного поста отсутствуют, пломбы могут быть сняты с уведомлением налогового органа со стороны ответственных лиц производителя, с составлением соответствующего акта с указанием причины и даты.

194.2.8. Работники контрольных постов должны проверить соответствие количества, объема, веса указанных в документах выпускаемых на продажу продуктов их фактическому количеству, объему и весу и указанные в документах показатели отметить в специальном журнале. После этого работники контрольных постов на первичных подтверждающих документах товаров (накладная, товарно-транспортная накладная, налоговая счет-фактура и т.д.) должны произвести запись «выпуск разрешается».

194.2.9. При внесении изменений в показатели контрольно-измерительных приборов, повреждении пломб на технологических оборудованиях в период между нанесением пломбы и ее снятием, обнаружении отклонений в маркировке производственных продуктов акцизными марками, неполном учете, в инвентаризации акцизных марок, а также выносе готовой продукции за пределы производственного участка в нарушение статьи 191.2 настоящего Кодекса работники контрольного поста должны составить соответствующий акт и об этом немедленно сообщить налоговому органу.

194.3. исключена

Статья 195. Налоговые счет-фактуры

195.1. Налогоплательщик, поставляющий подакцизные товары, обязан выписать и выставить лицу, принимающему эти товары, налоговые счет-фактуры в соответствии с нормативными правовыми актами, если иное не предусмотрено статьей 195.3 настоящего Кодекса.

195.2. Налоговая счет-фактура — это документ, который составляется по форме, установленной соответствующим органом исполнительной власти, и содержит реквизиты, предусмотренные статьей 176.2 настоящего Кодекса.

195.3. При розничной поставке товаров вместо налоговой счет-фактуры могут быть выписаны чек или квитанция.

Часть тематических рубрик объединяет информацию, характеризующую общие вопросы регулирования объектов гражданских прав, принципы налогообложения, организации и ведения бухгалтерского учета (например, Бухгалтерская отчетность , Бухгалтерский учет , Гражданское законодательство , Налоги и сборы — законодательство , Документирование информации и хозяйственных операций, документооборот , Учетная политика и др.). Общие сведения о различных видах налогов (на прибыль, имущество, земельный, платежи в дорожные фонды) приведены в рубриках, раскрывающих характеристики объектов и баз налогообложения. Исключение составляют акциз, акцизный сбор, налог на добавленную стоимость — в силу относительно большого объема информации общие положения по ним сгруппированы в отдельных тематических рубриках, посвященных этим налогам.

По товарам, подлежащим обязательной маркировке марками акцизного сбора установленного образца, плательщики вносят авансовый платеж, сумма которого засчитывается при окончательном расчете суммы акциза, определяемого исходя из облагаемого оборота.

Ставки акцизов являются едиными для всей территории Российской Федерации и подразделяются на следующие виды (а) в процентах к стоимости товаров по отпускным ценам без учета акцизов — адвалорные ставки (согласно ст. 193 адвалорные ставки применяются при обложении ювелирных изделий и природного газа) (б) твердые (специфические) ставки в рублях за единицу измерения (в) ставки авансового платежа в форме приобретения марок акцизного сбора по отдельным видам подакцизных товаров.

При ввозе подакцизных товаров на территорию Российской Федерации акцизы уплачиваются до или в момент таможенного оформления товаров. По ряду ввозимых на территорию России товаров (табаку и табачным изделиям, спирту пищевому и винно-водочным изделиям) предусмотрена обязательная маркировка акцизного сбора. Приобретение марок акцизного сбора рассматривается как авансовый платеж, который засчитывается при окончательном расчете сумм акциза, определяемого исходя из облагаемого оборота.

Полноту сбора акцизов обеспечивает обязательная маркировка ввозимых табачных изделий и алкогольных напитков (кроме пива). Для товаров, происходящих и ввозимых из стран дальнего зарубежья, используют марку акцизного сбора, а для аналогичных товаров из стран — членов СНГ — специальную марку. Марки акцизного сбора и специальные марки импортеры приобретают на акцизных та-, меженных постах при региональных таможенных управлениях, а затем передают производителю ввозимых товаров. Покупку марок и саму маркировка производят до фактического ввоза товаров на российскую таможенную территорию. В стоимость марок акцизного сбора включена цена самой марки и часть акцизного налога (авансовый платеж). Стоимость марки для табачных изделий составляет 0,075 руб. за 1 марку, для алкогольной продукции — 0,75 руб. за 1 марку.

Таким образом, для подакцизных товаров, подлежащих обязательной маркировке, часть акцизов взимается путем продажи марок акцизного сбора и представляет собой авансовый платеж. Следует иметь в виду, что акцизный таможенный пост продает импортеру марки только при наличии обеспечения уплаты всех таможенных платежей. Напомним, что таким обеспечением выступают суммы, внесенные на депозит таможенного органа, либо гарантия банка. В дальнейшем, при таможенном оформлении, производится полная уплата акциза с учетом ранее внесенного аванса. Эту особенность должны учитывать финансисты предприятий при налоговом планировании, так как из оборота изымается значительная часть денежных средств, необходимых для покупки марок и внесения таможенных платежей за ввозимые подакцизные товары.

В связи с проведением реформы 1861 г. в налоговой системе были осуществлены следующие важнейшие преобразования 1) была изменена система сбора промыслового налога, 2) введено налогообложение земли, 3) устанавливается подомовый налог, 4) вводятся земские налоги и сборы, 5) указом от 1 января 1863 г. винные откупа заменяются акцизными сборами со спиртных напитков (винным акцизом). При этом сохранялась важная роль в системе государственных доходов следующих видов налогов — подушного налога, питейного и таможенного сборов, соляного налога (в 1862 г. вводится акциз на соль), акциза на дрожжи (1866), акциза на керосин (1872), акциза на табак.

I (Налог на добавленную стоимость Акцизы и акцизные сборы Налог на реализацию ГСМ Некоторые местные налоги).

Как и налог на добавленную стоимость, акцизы являются косвенным налогом, который увеличивает цену товара и поэтому оплачивается потребителем. Однако если налогом на добавленную стоимость облагается часть стоимости товара, то акцизом облагается вся стоимость товара, включая и материальные затраты. В соответствии с Законом РФ от 6 декабря 1991 г. № 1993-1 Об акцизах (с учетом изменений и дополнений) и Инструкцией ГНС РФ от 22 июля 1996 г. № 43 налогообложению подлежит довольно широкий круг товаров. Начиная с сентября 1995 г. перечень облагаемых акцизами товаров и особенно ставки этого налога подвергались наиболее частым корректировкам, особенно в отношении товаров производственного назначения и сырьевых товаров (нефть, включая газовый конденсат). Классификационный состав акцизов и акцизных сборов представлен на рис. 69. Место акцизов в доходах бюджета РФ определяют следующие данные (табл. 6).

Сумма акцизов и акцизных сборов, всего 6,98 11,26 40,91 75,8

Акцизы и акцизные сборы

Законом РФ от 7 марта 1996 г. № 23-ФЗ О внесении изменений в Закон Российской Федерации Об акцизах 1 в целях обеспечения полноты сбора акцизов и предотвращения нелегального ввоза и декларации подакцизных товаров установлен авансовый порядок взимания акцизов в форме продажи марок акцизного сбора установленного образца. Марки приобретаются импортерами до момента ввоза товаров на территорию России, т.е. авансом. Реализация на территории России товаров, подлежащих маркировке, без наличия на них марок акцизного сбора запрещена.

В качестве особой меры контроля за своевременным и полным внесением акцизов в бюджет применяется обязательная маркировка специальными марками акцизного сбора алкогольной продукции, табака и табачных изделий, как производимых на территории Российской Федерации, так и ввозимых на ее таможенную территорию.

Сегодняшняя система акцизных сборов, по идее, должна была солидно пополнить бюджет. Но эта мера не дала желаемого эффекта. Собрать акцизы у нас в стране оказалось намного труднее, чем налоги. В среднем в бюджет попадают 59% налогов и лишь 32% акцизов.189 Сборы всякий раз повышались вслед за изменениями таможенных пошлин или приостановлением квотирования импорта. Однако уже при существующем уровне обложения (80 — 85%) каждый процент его повышения из-за роста цены и падения спроса ведет к потере 2 — 3% сборов.189

Акцизами облагаются винно-водочные изделия, пиво, шоколад, икра осетровых и лососевых рыб, табачные изделия, легковые автомобили и шины, ювелирные и меховые изделия и др. Ставки акцизных сборов на отдельные виды и группы товаров устанавливаются Правительством Российской Федерации либо в процентах к

В дополнение к общеобязательным акцизам субъекты Российской Федерации могут вводить дополнительно акцизы на бензин, моторное топливо, газ, продаваемые автотранспорту производственного и непроизводственного назначения, а также налог на добычу природных ресурсов в форме акцизных сборов на добычу угля, нефти, газа, минеральных руд и других полезных ископаемых, древесины, электроэнергии, лечебных минеральных вод. Сумма акцизов за единицу каждого вида полезных ископаемых (за 1 т угля, нефти, за 1 м древесины, за 1 карат алмазов и т.д.) утверждается Правительством области по согласованию с Правительством Российской Федерации.

Плательщиками акцизных сборов являются предприятия, производящие и реализующие товары, облагаемые акцизами. Объектом обложения выступает оборот по реализации на внутреннем рынке товаров как произведенных на территории России, так и доставленных из-за ее границ. Уплачиваются акцизы исходя из фактического оборота, причем сроки внесения их в бюджет зависят от размера платежей при крупных, связанных с реализацией винно-водочных изделий ежедневно, на третий день по совершении оборота по остальным -ежедекадно в общеустановленные сроки (13, 23 и 3-го).

Порядок определения объекта налогообложения зависит от места изготовления подакцизного товара (в России или за ее пределами), так и от способа отчуждения товара (реализация на сторону, обмен, безвозмездная передача и т.д.) и вида применяемых ставок. Ставки акцизов являются единым на всей территории Российской Федерации (за исключением ставок на отдельные виды минерального сырья, дифференцированных по отдельным месторождениям) и подразделяются на следующие виды в процентах к стоимости товаров по отпускным ценам без учета акцизов — адвалорные ставки твердые (специфические) ставки в рублях за единицу измерения ставки авансового платежа в форме приобретения марок акцизного сбора по отдельным видам подакцизных товаров. Облагаемый оборот представляет собой стоимостную характеристику объекта обложения, выраженную в ценах определенного вида, достаточно часто облагаемый оборот может быть выражен в натуральных единицах (тоннах, килограммах, литрах, штуках и т.д.). Для определения облагаемого оборота по товарам, на которые установлены ставки в процентах, применяются следующие виды цен отпускные цены без учета акциза максимальные отпускные цены предприятия без учета акциза на момент передачи готовых товаров (а при отсутствии таких цен — рыночных цен, сложившихся в данном регионе в предыдущем отчетном периоде) по товарам, производимым на территории России из давальческого сырья, а также при натуральной оплате подакцизными товарами при обмене с участием подакцизных товаров при безвозмездной передаче при первичной реализации конфискованных бесхозных товаров, по которым произошел отказ в пользу государства по товарам, ввезенным на территорию Российской Федерации без таможенного оформления. При этом для определения облагаемого оборота принимается максимальная отпускная цена с учетом акциза по товарам, изготовленным из собственного сырья за истекшие 10 дней, предшествовавших отгрузке товара. В тех случаях, когда на данный вид товара (алкогольную продукцию, спирт, табачные изделия, нефть) установлены твердые (специфические) ставки, облагаемый оборот определяется в соответствующих натуральных единицах. По ряду подакцизных товаров (например, табачные изделия в пачках) предусмотрена обязательная маркировка мар-

К какой группе налогов относится акцизный сбор На какие товары устанавливаются акцизы

Авансовый платеж по акцизам. По под акцизным товарам, подлежа-.щим обязательной маркировке марками акцизного сбора установленного образца, плательщики вносят авансовый платеж по акцизам в размере стоимости покупки марок акцизного сбора, определенного по формуле

Сумма авансового платежа по подакцизным товарам, подлежащим маркировке, засчитывается в данном отчетном периоде при окончательном расчете суммы акциза, подлежащей уплате в бюджет, только в размере авансового платежа, приходящегося на фактический оборот реализованных и промаркированных марками акцизного сбора подакцизным товарам в этом же периоде.

Основное место в отечественной налоговой системе занимают косвенные налоги. В настоящее время к ним относятся налог на добавленную стоимость (НДС), акцизы и акцизные сборы (A3 и АЗсб), тарифно-таможенные сборы, импортно-экспортные пошлины и сборы. Наиболее существенную роль как в составе данных налогов и сборов, так и в составе доходных источников бюджетов всех уровней играет НДС. Обложение данным налогом охватывает как товарооборот на внутреннем рынке, так и оборот, складывающийся при осуществлении внешнеторговой деятельности России со странами ближнего и дальнего зарубежья.

В соответствии с рассмотренным Законом, а также с Законом РФ О недрах Правительство РФ с 1 ноября 1992 г. пополнило перечень товаров, облагаемых акцизами, установив акцизный сбор на нефть, включая газовый конденсат и природный, г зЛПозже стал взиматься акцизный сбор на перекачку нефти (см. методику исчисления на рис. 78). В 1998 г. предусмотрено взимание этого сбора в размере 3,8 руб. за 1000 т/км, прорабатывается возможность его отмены.

АКЦИЗ (фр. a ise) — один из видов налога, уплачиваемого продавцом товара. Представляет не связанный с получением дохода продавцом косвенный налог на продажу определенного вида товаров массового потребления. Акциз включается в цену товара и изымается в государственный и местный бюджеты. Чаще всего акцизным налогом (сбором) облагаются винно-водочные изделия, пиво, табачные изделия, деликатесы, предметы роскоши, автомобили. Реальными плательщиками акциза являются потребители, приобретающие товары, облагаемые акцизным сбором, так как они оплачивают продавцу цену, в которую включен налог, а продавец затем передает его в бюджет. Акциз представляет активную форму повышения доходов в государственный бюджет.

АКЦИЗ (ex ise duty) — акцизный сбор, один из видов косвенных налогов, которым облагаются определенные потребительские товары, как правило алкогольные напитки, табачные изделия, кофе и др., а также в некоторых странах горючее, пользование дорогами, аэропортами. Ставка А. обычно колеблется от 10 до 30%. В РФ А. не облагаются подакцизные товары, экспортируемые за пределы РФ (кроме экспорта в страны СНГ). При импорте подакцизные товары облагаются А. и входят в таможенную стоимость товара, с которой взимается импортная пошлина.

Кто является плательщиками акцизов (нюансы)?

Плательщики акцизов — лица, которые работают с отдельными видами товаров, называемых подакцизными. В статье мы расскажем, что это за товары, какие операции с ними подпадают под акциз, кто и когда должен его платить.

Кто может быть признан плательщиком акцизов?

В каких случаях возникает обязанность по уплате акцизов?

Какие товары являются подакцизными?

Операции, порождающие «акцизную» обязанность

Что не облагается акцизами?

Признаются ли плательщиками акцизов индивидуальные предприниматели и спецрежимники?

Кто будет плательщиком акциза, если товары продает посредник?

Кто может быть признан плательщиком акцизов?

Перечень лиц, которые могут признаваться плательщиками акцизов, приведен в п. 1 ст. 179 НК РФ. К ним относятся:

- организации;

- индивидуальные предприниматели;

- лица, которые перемещают подакцизные товары через таможенную границу нашей страны, определяемые в соответствии с таможенным законодательством.

В каких случаях возникает обязанность по уплате акцизов?

Налогоплательщики акцизов имеют постоянный статус только в том случае, когда они регулярно совершают операции, облагаемые этим налогом. У остальных подобная обязанность может возникать от случая к случаю. Дело в том, что уплатить акциз любой из указанных выше субъектов должен только тогда, когда совершает какую-либо из операций, подпадающих под обложение акцизами, т.е. операцию с подакцизными товарами. Если такие обстоятельства не возникли, то это к налогоплательщикам акцизов субъекта не причисляют. Об этом прямо сказано в п. 2 ст. 179 НК РФ.

Какие товары являются подакцизными?

Подакцизными товарами являются:

- этиловый спирт, в том числе денатурированный этиловый спирт, спирт-сырец, винный, виноградный, плодовый, коньячный, кальвадосный, висковый дистилляты;

- жидкая спиртосодержащая продукция с объемной долей этанола более 9%, кроме отдельных видов:

- лекарств;

- ветпрепаратов;

- парфюмерно-косметической продукции;

- перерабатываемых отходов алкогольного производства;

- виноматериалов;

- алкогольная продукция крепостью более 0,5%, за исключением пищевой продукции по перечню, утвержденному Постановлением Правительства РФ от 28.06.2012 № 656;

- табачная продукция;

- легковые авто;

- мощные мотоциклы (с мотором более 150 л. с.);

- бензин;

- дизельное топливо;

- моторные масла;

- прямогонный бензин;

- бытовое печное топливо, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов по Цельсию;

- бензол, параксилол, ортоксилол;

- авиационный керосин;

- природный газ (в случаях, предусмотренных международными договорами РФ).

Операции, порождающие «акцизную» обязанность

Перечень таких операций содержится в ст. 182 НК РФ. Если говорить в общих чертах, то к ним относятся:

- любая реализация подакцизных товаров;

- передача произведенных подакцизных товаров:

- переработчиком давальцу, а также их получение переработчиком в качестве платы за свои услуги;

- внутри организации для дальнейшего производства неподакцизных товаров (кроме прямогонного бензина, используемого для дальнейшего производства продукции нефтехимии, или денатурированного этилового спирта для производства неспиртосодержащей продукции при наличии у организации необходимых свидетельств на совершение операций с этими веществами);

- для собственных нужд;

- в уставный капитал и т. п.;

- участнику при выходе из общества;

- на переработку на давальческой основе.

- ввоз подакцизных товаров в страну;

- получение отдельных видов подакцизных товаров, в том числе:

- денатурированного этилового спирта;

- прямогонного бензина;

- бензола, параксилола или ортоксилола;

- авиационного керосина.

Внимание! На осуществление операций с отдельными товарами необходимы свидетельства на производство, переработку и т. п., предусмотренные ст. 179.1–179.3 НК РФ.

Что не облагается акцизами?

При условии ведения отдельного учета акцизами не облагаются (ст. 183 НК РФ):

- передача внутри организации одних подакцизных товаров для производства других подакцизных товаров; исключение предусмотрено подп. 22 п. 1 ст. 182 НК РФ для этилового спирта;

- экспорт подакцизных товаров, в том числе если их экспортирует собственник — заказчик переработки или кто-то по его поручению, а также ввоз таких товаров в портовую ОЭЗ с остальной части нашей страны;

- первичная реализация или передача конфиската, бесхозяйных или отказных подакцизных товаров на промышленную переработку под контролем таможенников или налоговиков либо на уничтожение;

- передача внутри организации:

- произведенного этилового спирта для дальнейшего производства спиртосодержащих парфюмерно-косметических аэрозолей, бытовой химии;

- ректификованного этилового спирта, произведенного из спирта-сырца, подразделению, производящему алкогольные напитки;

- произведенных алкогольных дистиллятов (винного, виноградного, плодового, коньячного, кальвадосного, вискового) для выдержки или купажирования в целях дальнейшего производства (розлива) этой же организацией алкогольной продукции;

- некоторые операции с авиационным керосином и бензолом, параксилолом и ортоксилолом.

Признаются ли плательщиками акцизов индивидуальные предприниматели и спецрежимники?

НК РФ в ст. 179 определяет, что налогоплательщиками акцизов являются не только юрлица, но и индивидуальные предприниматели. Основное условие здесь одно для обоих категорий хозяйствующих субъектов – чтобы им был присвоен такой статус, они должны проводить соответствующие операции. Исключение составляют перекупщики, но о них пойдет речь ниже в отдельной главе.

Для спецрежимников ситуация требует отдельного пояснения: они могут быть плательщиками акцизов, но не всегда могут применять спецрежимы. Сразу обратим внимание, что речь здесь идет только о лицах на ЕСХН и УСН. Про вмененку скажем чуть ниже.

Теперь объясним наш вывод подробнее.

Важно! Под производством в целях «акцизной» главы НК РФ понимается не только выпуск подакцизных товаров сам по себе, но и:

- розлив алкогольной продукции и пива, являющийся частью общего производственного процесса;

- любое смешение товаров в местах их хранения и реализации (кроме общепита), в результате которого получается подакцизный товар, облагаемый акцизом по большей ставке, чем само сырье.

При совершении операций не с произведенными, а с приобретенными товарами применять упрощенку и сельхозналог можно.

При этом нужно иметь в виду, что данные спецрежимы не освобождают лиц, их применяющих, от уплаты акцизов. Ведь в п. 3 ст. 346.1 и пп. 2–3 ст. 346.11 НК РФ в числе налогов, которые заменяются специальным, акцизы не указаны.

Это значит, что упрощенец или плательщик ЕСХН, совершая допустимые для него подакцизные операции, должен выполнять все обязанности плательщика акциза.

Что касается ЕНВД, то каких-либо запретов и ограничений на работу с подакцизными товарами данный режим не устанавливает, но и освобождения от акцизов не дает. Поэтому плательщик ЕНВД также может признаваться плательщиком акцизов.

Кто будет плательщиком акциза, если товары продает посредник?

При реализации подакцизных товаров плательщиками акцизов являются практически всегда производители. Исключение составляет продажа конфиската, бесхозяйных и отказных ценностей. Поэтому и при заключении посреднического договора платить акциз должен производитель. Причем здесь особенностью налогообложения будет то, что акциз нужно начислять уже в момент передачи подакцизной продукции посреднику, не дожидаясь продажи товаров конечному покупателю. Объясняется это положениями п. 2 ст. 195 НК РФ, который определяет дату реализации подакцизных товаров как день их отгрузки или передачи. Поэтому, несмотря на сохранение права собственности на подакцизные товары за производителем, посчитать налог нужно сразу при передаче их посреднику. Так считает Минфин России (см. письмо от 01.10.2008 № 03-07-06/87).

Индивидуальные предприниматели: акцизы

При совершении операций, облагаемых акцизами, индивидуальные предприниматели наравне с организациями признаются их плательщиками.

Что является объектом налогообложения акцизом, как производится его исчисление и уплата коммерсантами, мы и поговорим далее.

С момента государственной регистрации гражданина в качестве индивидуального предпринимателя, он, так же как и коммерческие организации, признается самостоятельным плательщиком налогов, сборов и других обязательных платежей, установленных законодательством Российской Федерации.

Порядок исчисления и уплаты такого налога, как акциз, определен гл. 22 «Акцизы» Налогового кодекса Российской Федерации (далее — НК РФ). Согласно ст. 179 НК РФ индивидуальные предприниматели, так же как и организации, признаются плательщиками акциза. Правда, уплачивать данный налог коммерсантам приходится только в том случае, если они совершают налогооблагаемые операции с подакцизными товарами. Причем это касается даже тех коммерсантов, которые в целях налогообложения применяют такой специальный налоговый режим, как система налогообложения в виде единого налога на вмененный доход (далее — ЕНВД).

Напоминаем, что индивидуальные предприниматели, занятые производством подакцизных товаров, не вправе переходить:

- на упрощенную систему налогообложения (далее — УСН), запрет на это установлен пп. 8 п. 3 ст. 346.12 НК РФ. Аналогичные разъяснения содержатся в Письме УФНС России по г. Москве от 28 апреля 2009 г. N 16-15/041833;

- на уплату единого сельскохозяйственного налога (далее — ЕСХН), на что указывает пп. 2 п. 6 ст. 346.2 НК РФ.

Таким образом, обязанности по уплате акциза могут возникать только у коммерсантов, совершающих налогооблагаемые операции с подакцизными товарами, применяющих общую систему налогообложения и (или) уплачивающих ЕНВД.

Отметим, что согласно ст. 181 НК РФ подакцизными товарами признаются:

- спирт этиловый из всех видов сырья, за исключением спирта коньячного;

- спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9%;

- алкогольная продукция (спирт питьевой, водка, ликеро-водочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5%, за исключением виноматериалов);

- пиво;

- табачная продукция;

- автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.);

- автомобильный бензин;

- дизельное топливо;

- моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

- прямогонный бензин.

Имейте в виду, что в целях обложения акцизами под прямогонным бензином понимаются бензиновые фракции, полученные в результате переработки нефти, газового конденсата, попутного нефтяного газа, природного газа, горючих сланцев, угля и другого сырья, а также продуктов их переработки, за исключением бензина автомобильного и продукции нефтехимии. При этом бензиновой фракцией является смесь углеводородов, кипящих в интервале температур от 30 до 215°C при атмосферном давлении 760 мм ртутного столба.

Обратите внимание! В соответствии с пп. 2 п. 1 ст. 181 НК РФ не рассматриваются как подакцизные товары:

- лекарственные, лечебно-профилактические, диагностические средства, зарегистрированные органами Минздравсоцразвития России и разлитые в емкости, предусмотренные фармакопейными статьями, а также препараты лекарственного назначения, изготовленные аптеками по рецептам и требованиям лечебных учреждений;

- препараты ветеринарного назначения, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, разработанных для применения в животноводстве на территории Российской Федерации, разлитые в емкости не более 100 мл;

- парфюмерно-косметическая продукция, разлитая в емкости не более 100 мл, с объемной долей этилового спирта до 80% включительно и (или) парфюмерно-косметическая продукция с объемной долей этилового спирта до 90% включительно при наличии на флаконе пульверизатора, разлитая в емкости не более 100 мл;

- отходы спиртового и ликеро-водочного производства.

О том, что является объектами обложения акцизом, сказано в ст. 182 НК РФ, анализ положений которой говорит о том, что объекты обложения акцизами условно можно разбить на две категории:

1. Налогооблагаемые операции, совершаемые с подакцизными товарами их производителями

К таким налогооблагаемым операциям ст. 182 НК РФ относит:

- реализацию подакцизных товаров, в том числе реализацию предметов залога и передачу подакцизных товаров по соглашению о предоставлении отступного или новации;

В целях обложения акцизами реализацией подакцизных товаров признается передача прав собственности на подакцизные товары одним лицом другому лицу на возмездной и (или) безвозмездной основе, а также использование их при натуральной оплате;

- передачу подакцизных товаров, произведенных из давальческого сырья (материалов) собственнику указанного сырья (материалов) либо другим лицам, в том числе получение указанных подакцизных товаров в собственность в счет оплаты услуг по производству подакцизных товаров из давальческого сырья (материалов);

- передачу произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров, за исключением передачи произведенного прямогонного бензина для дальнейшего производства продукции нефтехимии в структуре организации, имеющей свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и (или) передачи произведенного денатурированного этилового спирта для производства неспиртосодержащей продукции в структуре организации, имеющей свидетельство о регистрации организации, совершающей операции с денатурированным этиловым спиртом;

- передачу подакцизных товаров для собственных нужд;

- передачу подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, а также в качестве взноса по договору простого товарищества (договору о совместной деятельности);

- передачу на территории Российской Федерации организацией (хозяйственным обществом или товариществом) произведенных ею подакцизных товаров своему участнику (его правопреемнику или наследнику) при его выходе (выбытии) из организации (хозяйственного общества или товарищества), а также передачу подакцизных товаров, произведенных в рамках договора простого товарищества (договора о совместной деятельности), участнику (его правопреемнику или наследнику) указанного договора при выделе его доли из имущества, находящегося в общей собственности участников договора, или разделе такого имущества;

- передачу подакцизных товаров на переработку на давальческой основе.

Учитывая это, коммерсант — производитель подакцизных товаров должен начислить акциз при любых сделках, в результате которых происходит отчуждение подакцизных товаров в собственность других лиц. Так, в частности, акциз начисляется при продаже произведенных подакцизных товаров, их обмене, предоставлении взаем, при выдаче подакцизных товаров своим работникам в счет погашения задолженности по заработной плате (оплата труда в натуральной форме) и так далее.

Обратите внимание! В целях обложения акцизами к производству приравниваются:

- розлив алкогольной продукции и пива, осуществляемый как часть общего процесса производства этих товаров в соответствии с требованиями государственных стандартов и (или) другой нормативно-технической документации, которые регламентируют процесс производства указанных товаров и утверждаются уполномоченными федеральными органами исполнительной власти;

- любые виды смешения товаров в местах их хранения и реализации (за исключением организаций общественного питания), в результате которого получается подакцизный товар, в отношении которого ст. 193 НК РФ установлена ставка акциза в размере, превышающем ставки акциза на товары, использованные в качестве сырья (материала). Иными словами, если при смешении товаров получен подакцизный товар, ставка акциза по которому ниже ставки акциза, предусмотренной для продукции, использованной в качестве сырья, то данный процесс не рассматривается как производство подакцизных товаров, в силу чего акциз не уплачивается.

2. Налогооблагаемые операции, совершаемые иными лицами

Анализ положений ст. 182 НК РФ позволяет отметить, что у индивидуальных предпринимателей такими налогооблагаемыми операциями могут выступать:

- продажа переданных им на основании приговоров или решений судов, арбитражных судов или других уполномоченных на то государственных органов конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность;

- ввоз подакцизных товаров на таможенную территорию Российской Федерации.

При совершении указанных операций коммерсант обязан исчислить и уплатить акциз в бюджет.

Статьей 192 НК РФ определено, что налоговым периодом по акцизу признается календарный месяц.

При исчислении акциза коммерсант обязан руководствоваться порядком, определенным ст. 194 НК РФ, в соответствии с которой сумма акциза исчисляется отдельно по каждому виду подакцизных товаров как произведение соответствующей налоговой базы и соответствующей налоговой ставки.

Причем заметим, что в соответствии со ст. 194 НК РФ при исчислении акцизов могут применяться следующие виды ставок:

- специфические;

- адвалорные;

- комбинированные.

Специфические ставки акциза устанавливаются в твердой сумме (в рублях и копейках за единицу измерения в натуральном выражении подакцизного товара).

Адвалорные ставки акциза устанавливаются в процентах к стоимости подакцизных товаров.

Комбинированные ставки акциза состоят из двух составляющих: из специфической и адвалорной ставки одновременно. Комбинированные ставки используются только при исчислении акциза на следующие виды табачных изделий:

- сигареты с фильтром;

- сигареты без фильтра;

- папиросы.

Напоминаем, что Федеральным законом от 16 мая 2007 г. N 75-ФЗ «О внесении изменений в главу 22 части второй Налогового кодекса Российской Федерации» (далее — Закон N 75-ФЗ) с 1 января 2008 г. были установлены налоговые ставки по акцизам сразу на три года (на 2008 — 2010 гг.), что было обусловлено принятием трехлетнего федерального бюджета. Предполагалось, что ставки акцизов будут расти с 1 января каждого года и оставаться в течение соответствующего года неизменными.

Вместе с тем жизнь вносит свои коррективы, в том числе и в порядок исчисления налогов. Так произошло и с акцизами, на что указывает Федеральный закон от 28 ноября 2009 г. N 282-ФЗ «О внесении изменений в главы 22 и 28 части второй Налогового кодекса Российской Федерации» (далее — Закон N 282-ФЗ), который в очередной раз повысил ставки акцизов на алкоголь, табачные изделия, пиво, а также на моторные масла и автомобильный бензин. Причем если на алкогольную продукцию ставки налога повысились в среднем на 20%, то табачным изделиям «повезло больше» — тут произошло почти 40%-ное увеличение ставок. Но самое существенное увеличение ставок акциза произошло в части пива, ставка налога по которому «подскочила» практически в три раза.

Итак, с 1 января 2010 г. налогообложение подакцизных товаров осуществляется по налоговым ставкам, установленным Законом N 282-ФЗ. Причем указанный Закон, так же как и Закон N 75-ФЗ, установил ставки акциза сразу на три года (на 2010 — 2012 гг.), которые будут увеличиваться ежегодно 1 января 2011 и 2012 гг. соответственно.

В силу ст. 187 НК РФ налоговая база определяется отдельно по каждому виду подакцизного товара. Количество видов подакцизных товаров соответствует количеству установленных ставок.

Для товаров, на которые установлены специфические ставки акцизов, налоговая база определяется как объем реализованных (переданных) подакцизных товаров в натуральном выражении, т.е. налоговая база — это количество реализованных или переданных подакцизных товаров.

Пример. На основании заключенного контракта с иностранным партнером предприниматель импортировал финскую водку крепостью 40%, разлитую в литровые бутылки, общим объемом 20 000 бутылок. Налоговая ставка для данного вида подакцизного товара установлена в размере 210,00 руб. за 1 литр безводного спирта этилового, содержащегося в данном подакцизном товаре.

Применительно к условиям данного примера акциз следует начислить в сумме 1 680 000 руб. (20 000 бутылок x 40% x 210,00 руб.).

Окончание примера.

Для товаров, на которые установлены комбинированные (смешанные) ставки акцизов, налоговая база состоит из двух частей и определяется как объем реализованных (переданных) товаров в натуральном выражении и как расчетная стоимость этих товаров, исчисленная исходя из расчетной стоимости таких товаров. Выше мы уже отметили, что комбинированные ставки акциза предусмотрены сегодня только для табачных изделий.

Пунктом 1 ст. 187.1 НК РФ определено, что расчетной стоимостью признается произведение максимальной розничной цены, указанной на единице потребительской упаковки (пачке) табачных изделий, и количества единиц потребительской упаковки (пачек) табачных изделий, реализованных (переданных) в течение отчетного налогового периода или ввозимых на таможенную территорию Российской Федерации.

Пример. Индивидуальный предприниматель — производитель табачной продукции за месяц реализовал 500 000 шт. сигарет с фильтром. Налоговая ставка акциза составляет 250,00 руб. за 1000 шт. + 6,5% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 250,00 руб. за 1000 шт. Максимальная розничная цена указанной партии без налогов — 400 000 руб. Необходимо определить размер акциза, подлежащего уплате в бюджет, коммерсантом — производителем подакцизного товара.

При определении суммы акцизов, подлежащей начислению, налоговая база исчисляется и как количество проданных сигарет в штуках, и как стоимость реализации (отпускная цена без налогов) указанной партии в рублях. Исходя из этого, произведем расчет акциза, который составит 151 000 руб. ((250,00 руб. x 500 000 шт. / 1000 шт.) + (6,5% x 400 000 руб.)).

Кроме того, необходимо провести расчет акциза исходя из условия, установленного п. 1 ст. 193 НК РФ, в соответствии с которым сумма акциза не может быть менее 250,00 руб. за 1000 шт. от максимальной розничной цены.

Применительно к условиям данного примера рассчитанная подобным образом сумма акциза составит 125 000 руб. (250,00 руб. x 500 000 шт. / 1000 шт.).

Следовательно, в бюджет акциз должен быть перечислен в сумме 151 000 руб.

Окончание примера.

Предприниматель имеет право уменьшить сумму акциза по подакцизным товарам, определенную в соответствии со ст. 194 НК РФ, на налоговые вычеты. Согласно ст. 200 НК РФ вычетам подлежат:

- суммы акциза, предъявленные продавцом и уплаченные предпринимателем (налогоплательщиком акциза) при приобретении подакцизных товаров, использованных в качестве сырья для производства подакцизных товаров (в том числе уплаченные при ввозе подакцизных товаров на таможенную территорию Российской Федерации);

- суммы акциза, уплаченные собственниками давальческого сырья при приобретении данного сырья (в том числе при ввозе этого сырья на территорию Российской Федерации) либо при его производстве.

Порядок применения налоговых вычетов предусмотрен ст. 201 НК РФ. Вычеты сумм акцизов, уплаченных при приобретении подакцизных товаров, которые использованы в качестве сырья, производятся на основании расчетных документов и счетов-фактур, подтверждающих уплату налогоплательщиком соответствующих сумм акциза в составе стоимости приобретенного сырья. Сумма акцизов должна быть выделена отдельной строкой.

Пример. Индивидуальный предприниматель на своих производственных мощностях выпускает вино крепостью 16 градусов. Виноматериалы предприниматель приобретает у ООО «Заря». Для выпуска этих виноматериалов ООО «Заря» закупает у ЗАО «Салют» этиловый спирт из пищевого сырья. При реализации этилового спирта начисляется акциз, который ООО «Заря» уплачивает в составе цены данного спирта. Ставка акциза — 30,50 руб/л.

Поскольку реализация виноматериалов акцизом не облагается, право на вычет уплаченной суммы акциза возникает у предпринимателя. Однако он может воспользоваться вычетом, если имеет платежные документы, подтверждающие уплату ООО «Заря» акциза в составе стоимости этилового спирта, перечисленной ЗАО «Салют».

Предположим, что в июне 2010 г. предприниматель выпустил и реализовал 1000 бутылок вина объемом 0,5 л.

Рассчитаем сумму акциза, которая может быть принята к вычету при реализации этого вина:

30,50 руб/л x 16 / 100 x 0,5 л x 1000 бутылок = 2440 руб.

Окончание примера.

Может случиться и так, что сумма налоговых вычетов в каком-либо месяце превысит общую сумму акциза, начисленную в бюджет. Согласно п. 5 ст. 202 НК РФ коммерсант в указанном месяце акциз не уплачивает. При этом сумму превышения он может зачесть в счет предстоящих платежей по акцизу.

Пример. За июнь 2010 г. предприниматель начислил по своей продукции акциз к уплате в бюджет в размере 28 500 руб. При этом к вычету по подакцизным товарам, использованным в производстве, причитается сумма акциза в размере 35 000 руб.

Исходя из условий примера, в июне 2010 г. предприниматель не будет уплачивать акциз в бюджет. Сумму в размере 6500 руб. (35 000 руб. — 28 500 руб.) можно будет зачесть в счет уплаты акциза в следующем месяце (июле 2010 г.).

Окончание примера.

Не зачтенная в течение трех налоговых периодов сумма акциза возвращается налогоплательщику по его заявлению. Так как форма такого заявления законодательно не утверждена, то подать такое заявление можно в произвольной форме. Порядок возврата налога определен нормами ст. 203 НК РФ.

Сроки уплаты акцизов и сдачи налоговой декларации установлены ст. 204 НК РФ.

Согласно п. 3 ст. 204 НК РФ с 1 января 2010 г. акциз при реализации (передаче) произведенных подакцизных товаров уплачивается в бюджет в полном объеме в срок не позднее 25-го числа, следующего за истекшим налоговым периодом.

Отметим, что до указанной даты акциз по подакцизным товарам уплачивался несколько иначе — равными долями в два срока: первый — не позднее 25-го числа месяца, следующего за отчетным, второй — не позднее 15-го числа второго месяца, следующего за отчетным.

Обратите внимание на то, что в соответствии с п. 4 ст. 204 НК РФ в общем случае акциз уплачивается по месту производства подакцизных товаров.

В соответствии с п. 5 ст. 204 НК РФ предприниматели представляют декларации по акцизам в налоговую инспекцию не позднее 25-го числа месяца, следующего за отчетным. Форма налоговой декларации утверждена Приказом Минфина России от 14 ноября 2006 г. N 146н «Об утверждении форм налоговой декларации по акцизам на подакцизные товары, за исключением табачных изделий, налоговой декларации по акцизам на табачные изделия и порядков их заполнения».

Имейте в виду, что пропуск срока подачи налоговой декларации может привести коммерсанта к мерам налоговой ответственности, установленной ст. 119 НК РФ.

В.В.Семенихин

Акциз на нефтепродукты в 2019 году: расчеты, примеры

В соответствие со статьей 181 НК РФ прямогонный и автомобильный бензин, а также керосиновое топливо и автомобильные масла подлежат налогообложению акцизным сбором. В статье разберем, как рассчитывается и начисляется акциз на нефтепродукты в 2019 году, как определяется дата подакцизной операции в целях начисления акцизного сбора, каковы сроки подачи налоговой декларации и уплаты акциза на нефтепродукты в бюджет.

Кто и когда начисляет акциз на нефтепродукты в 2019 году

Акциз на нефтепродукты в 2019 году

Статьей 181 НК РФ установлен следующий перечень нефтепродуктов, отнесенных к подакцизным товарам:

- автомобильный бензин;

- дизельное топливо;

- моторные масла для дизельных и карбюраторных двигателей;

- авиационный керосин;

- средние дистилляты;

- прямогонный бензин;

- бензол, параксилол, ортоксилол.

Акциз на прямогонный бензин, бензол, параксилол, ортоксилол начисляется организацией, которая имеет лицензию на переработку нефтепродуктов по факту наступления первого из событий:

- получение прямогонного бензина, бензола, параксилола, ортоксилола путем его приобретение на основании договора с российской организацией;

- оприходование подакцизного товара в целях последующей переработки.

Акциз на автомобильный бензин, дизельное топливо, моторные масла начисляется:

- производителем при передаче подакцизного товара структурному подразделению для последующей переработки, реализации, собственного использования.

- продавцом нефтепродуктов по факту передачи подакцизного товара на торговую точку (АЗС) для реализации.

Акциз на авиационное топливо начисляется лицом, включенным в Реестр эксплуатантов гражданской авиации Российской Федерации и имеющим сертификат (свидетельство) эксплуатанта, по факту получения авиационного керосина с связи с приобретением на правах собственности у российской организации.

Читайте также статью «Акциз на алкогольную продукцию в 2019 году».

Ставки акциза на нефтепродукты в 2019 – 2021 годах

В июне 2019 году Правительство пошло на встречу нефтяных компаний и снизило акцизные ставке на бензин и дизтопливо на 3.000 руб. и 2.000 руб. соответственно. Субъекты рынка нефтепродуктов, в свою очередь, в ответ на фискальные послабления пообещали властям сдерживать рыночную цену на бензин и дизтопливо для конечных потребителей.

На основании ФЗ-301 от 03.08.2019 года, на период с 01.07.2019 года по 31.12.2021 года установлены следующие ставки акциза на бензин и нефтепродукты:

Читайте также статью ⇒ «Акциз на табак для кальянов в 2019 году».

|

Как рассчитать акциз на нефтепродукты в 2019 году

Для расчета акциза на бензин нефтепродукты (за исключением прямогонного бензина) применяется следующая формула:

Акцизнефтепродукты = ПодакцизТов * Ставканефтепродукты – Вычеты,

где Акцизнефтепродукты – сумма акцизного сбора, уплачиваемая налогоплательщиком при реализации/передаче/импорте бензина и нефтепродуктов (за исключением прямогонного бензина);

ПодакцизТов – количество подакцизного товара в тоннах;

Вычеты – сумма вычетов, предоставляемых в соответствие со ст. 200 НК РФ;

Ставканефтепродукты – ставка акциза, действующая в отношении бензина и нефтепродуктов.

Рассмотрим пример. В сентябре 2019 АО «Нефтепром» произвел автомобильный бензин и дизельное топливо. 14.09.18 «Нефтепром» передал нефтепродукты структурному подразделению для реализации:

- автомобильный бензин 5 класса – 3 тонны;

- автомобильный бензин 4 класса – 6 тонн;

- дизтопливо – 8 тонн.

Рассчитаем сумму акциза для начисления и уплаты в бюджет:

Общая сумма акцизного сбора, которую «Нефтепрому» надлежит уплатить в бюджет, составляет 133.898 руб.

Расчет акциза на прямогонный бензин

Согласно поправкам, внесенных ФЗ-301 в НК РФ, расчет акциза на прямогонный бензин производится по следующей формуле:

Акцизпрямогонный бензин = ПодакцизТов * Ставкапрямогонный бензин – Вычеты,

где Акцизпрямогонный бензин – сумма акцизного сбора, уплачиваемая налогоплательщиком при реализации/передаче/импорте прямогонного бензина;

ПодакцизТов – количество подакцизного товара в тоннах;

Вычеты – сумма вычетов, предоставляемых в соответствие со ст. 200 НК РФ;

Ставкапрямогонный бензин – ставка акциза, действующая в отношении прямогонного бензина и нефтепродуктов.

В свою очередь, расчет ставки на прямогонный бензин производится с учетом корректирующего коэффициента:

Ставкапрямогонный бензин = 13.100 руб. + 4.865 руб. * Коэфф.

С 01.01.2019 акциз на бензол, параксилол, ортоксилол для организаций, осуществляющих переработку нефтепродуктов на основании лицензии, рассчитывается по формуле:

АкцизБПО = ПодакцизТов * (2.800 руб. + 774 руб. * Коэфф) – Вычеты,

Коэффициент, используемый при расчете ставки на прямогонный бензин, бензол, параксилол, ортоксилол установлен в следующих размерах:

| Отчетный период | 2019 год | 2020 год | 2021 год | 2022 год | 2023 год | С 01.01.2024 года |

| Значение корректирующего коэффициента (Коэфф) | 0,167 | 0,333 | 0,5 | 0,667 | 0,833 | 1 |

Рассмотрим пример. АО «ЮгНефть» занимается переработкой нефтепродуктов, имеет соответствующую лицензию. В феврале 2019 года «ЮгНефть» приобрела и оприходовала следующие нефтепродукты:

- прямогонный бензин – 6,315 тонн;

- бензол и параксилол – 4,8 тонн.

По итогам февраля 2019 года «ЮгНефть» обязана оплатить в бюджет акциз в следующем размере:

Общая сумма акциза, подлежащая уплате «ЮгНефтью» по итогам февраля 2019 года, составляет 101.917,58 руб.

Срок уплаты акциза и подачи налоговой декларации

Производители и импортеры бензина и нефтепродуктов оплачивают акциз по итогам отчетного периода – календарного месяца. Срок уплаты акциза – до 25-го числа месяца, следующего за отчетным.

Субъекты, совершающие подакцизные операции с нефтепродуктами, обязана подавать в ФНС налоговую декларацию по акцизам, составленную по форме КНД 1151039. Срок подачи декларации – ежемесячно до 25-го числа месяца, следующего за отчетным.

Бланк налоговой декларации можно скачать здесь ⇒ Декларация по акцизу на нефтепродукты КНД 1151039.

При нарушении сроков уплаты акциза и при непредоставлении налоговой декларации с налогоплательщика взымается штраф:

- в размере 20% от суммы недоимки при просрочке платежа, недоплате;

- в размере 5% от суммы начисленного акциза при непредоставлении налоговой декларации либо при нарушении сроков подачи отчетности.

Вышеуказанные меры взыскания предусмотрены ст. 122 НК РФ.

Как подтвердить право на налоговый вычет по акцизам

Уменьшение суммы акциза к уплате путем использования переработчиком нефтепродуктов права на налоговый вычет осуществляется на основании следующих документов:

- копия свидетельства о регистрации лица, совершающего операции по переработке нефти и нефтепродуктов;

- договор поставки нефтяного сырья на правах собственности;

- договор на оказание услуг по переработке нефтяного сырья;

- счета-фактуры, выставленные поставщиком нефтяного сырья;

- копии документов, подтверждающие передачу нефтяного сырья на переработку (накладная на передачу сырья в производство, лимитно-заборные карты, т.п.). Бланк лимитно-заборной карты по форме М-8 можно скачать здесь ⇒ Лимитно-заборная карта;

- копии документов о реализации продуктов переработки нефтесырья.

Для оформления налогового вычета налогоплательщик обязан предоставить вышеперечисленные документы вместе с налоговой декларацией в установленный срок.

Читайте также статью ⇒ «Экспорт подакцизного товара: оформление, учет, налогообложение».

Пошаговая инструкция по расчету суммы акцизного сбора

Акциз уже учтен при продаже каждой единицы подакцизной продукции, которая состоит из определенного перечня, утвержденного государством собственно, как и сам акцизный сбор.

Что такой акцизный сбор

Акцизным сбором является косвенный налог, который установлен государством и выступает обязательным платежом в определенных количествах и в положенные сроки.

Важно: по факту данный налог, как и НДС или таможенный налог спрятаны в стоимости продукции и его оплачивает покупатель. Что такое НДС простыми словами – читайте по ссылке.

Так как акцизный налог является федеральной пошлиной, то и объем выплат, и перечень продукции представлены в НК РФ. К слову, акцизы являются львиной долей в наполнении бюджета страны.

Законодательная база

Акцизный сбор – это налог, но косвенный, то есть скрытый в стоимости продукции. Важно: нормативное регулирование акцизов изложено в НК РФ во 2 части ст. 22.

Дополнительно статьями данного закона регулируется:

НК РФ Статья 179. Налогоплательщики

1. Налогоплательщиками акциза (далее в настоящей главе – налогоплательщики) признаются:

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Евразийского экономического союза, определяемые в соответствии с правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле.

2. Организации и иные лица, указанные в настоящей статье, признаются налогоплательщиками, если они совершают операции, подлежащие налогообложению в соответствии с настоящей главой.

Также получение акцизного сбора постоянно регулируется и дополняется статьями ФЗ И НК. Порядок начисления и исчисления акциза рассмотрены в этом видео:

Ст.186 отдельно описывается сбор акциза на таможне при ввозе/вывозе в пределах Таможенного союза и стран ЕЭС.

Важно: вывоз подобного груза из России, который за ее пределами не подлежит акцизному сбору доступно без его уплаты согласно нормативным документам.

НК РФ Статья 186. Особенности взимания акциза при ввозе и вывозе подакцизных товаров Евразийского экономического союза

1. Взимание акциза по подакцизным товарам Евразийского экономического союза, ввозимым на территорию Российской Федерации с территории государства – члена Евразийского экономического союза, за исключением подакцизных товаров Евразийского экономического союза, подлежащих в соответствии с законодательством Российской Федерации маркировке акцизными марками, осуществляется налоговыми органами.

Взимание акциза по подакцизным товарам Евразийского экономического союза, подлежащим в соответствии с законодательством Российской Федерации маркировке акцизными марками, ввозимым на территорию Российской Федерации с территории государства – члена Евразийского экономического союза, осуществляется таможенными органами в порядке, установленном статьей 186.1 настоящего Кодекса.

2. При вывозе подакцизных товаров с территории Российской Федерации на территорию государств – членов Евразийского экономического союза, указанных в пункте 1 настоящей статьи, порядок подтверждения права на освобождение от уплаты акциза устанавливается Правительством Российской Федерации, в том числе на основе международных договоров в рамках Евразийского экономического союза.

Куда уплачивается налог

Налог обязателен к уплате в положенные сроки и в полном объеме соответствующими лицами в бюджет государства или местный бюджет. Акцизный сбор, входит в состав непрямых налогов.

Существуют две его классификации:

- Специфические и универсальные;

- Фиксированные – определенная надбавка к продукции и пропорциональные – процент об общего количества сбытой продукции.

Основные составляющие для исчисления акцизного сбора

Важно: организации, занимающиеся сбытом оптового груза не являются плательщиками акциза.

В роли плательщиков выступают:

- Производители и предприятия розничной торговли;

- Индивидуальные предприниматели;

- Перевозчики – экспортеры/импортеры.

Важно: в России акциз начал действовать с 1991 года и его основными составляющими являются – объект, ставка и база.

При этом ставки в данном направлении постоянно увеличиваются. К примеру, в 2017 году акциз на табак и никотин варьируется в пределах 2 000 рублей на 1 000 штук.

Рассчитывается он так согласно следующему сложению к 1 562 рублям (прежний уровень акциза) прибавляют 14,5% максимальной цены этого же наименования найденного в розничной торговле.

Для алкоголя акцизный сбор в 2017 году составляет – импортный продукт повысился на 10 рублей за литр, отечественный на рубль. Крепленные напитки повысились в стоимости на 23 рубля за литр.

Для реализации алкоголя на территории РФ нужно заплатить не только акцизный налог, но и приобрести соответствующую лицензию на алкоголь.

Важно: в 2018 – 2019 годах ставки сохранятся, рост предусматривается только для табака и никотина, что подразумевает прибыль в казну 56, 2 млрд. рублей, но эксперты подсчитали, что из-за отсутствия роста на остальную продукцию, бюджет не доберет около 12 млрд. рублей.

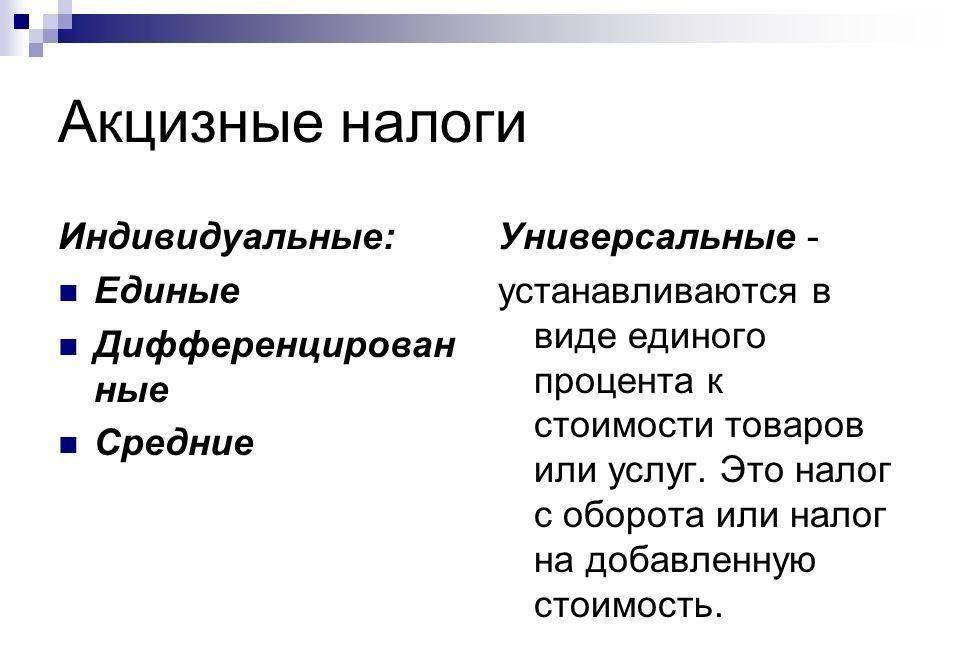

Специфические акцизы

Предусмотрены для определенного перечня изделий. Второй его особенностью является применение дифференцированных ставок. Важно: уровень ставок и список продукции сформированы законодателем.

Применение данных списков и размеров обязательно на территории РФ к любому виду товара – завезенному из-за границы или выпущенному в пределах родины.

Универсальные акцизы

Особенность заключается в использовании одинаковых ставок для всех групп товаров. Данный вид валяется более востребованным, нежели специфический, так как он за счет обширной налогооблагаемой базы способствует активному наполнению бюджета.

Благодаря универсальности сбора упрощен контроль со стороны налоговой над качеством исполнения обязательств налогоплательщиками.

Однако в нем ярко отображены минусы непрямых сборов – влияние на процесс инфляции и социальная регрессивность.

Основные группы акцизных налогов.

Формы универсальных сборов

Существует 3 вида универсальных сборов:

- На покупку/продажу в области оптовой и розничной торговли;

- Налог с оборота;

- Налог на добавленную стоимость. В каком порядке осуществляется возмещение НДС из бюджета вы можете узнать в этой статье.

В первых 2-х вариантах налогообложению подлежит общий доход. При этом в 1-м варианте налог изымается с полученной в итоге всех операций валовой выручки, в то время как при получении налога с оборота процент высчитывается при каждом передвижении товара.

В НДС объектом налогообложения является сама добавленная стоимость, но при этом он взимается также при каждой манипуляции с продукцией. Какие существуют основания для освобождения от уплаты НДС и кто не должен платить этот налог – узнайте

Интересно: налог с оборота применялся в СССР в течение 50 лет. НДС лишен всех недостатков своего предшественника, но при этом имеет яркий личный минус в виде злоупотребления при администрировании, что лишает казну наполнения.

Из-за своих явных плюсов он активно используется многими странами мира. Добавленная стоимость берется в данном случае в 2 варианта:

- С зарплаты и прибыли;

- Доход от продаж и сбыта за вычетом расходов.

Особенности акциза в РФ

В Российской Федерации к подакцизной группе относятся дефицитные, имеющие высокий уровень рентабельности товары, перечень подакцизной продукции состоит из 11 наименований.

Также подлежат акцизному налогообложению товары несущие определенный вред окружающей среде – бензин или здоровью человека – содержащие спирт и никотин.

Не имеют отношение к начислению акциза лекарственные и косметические препараты, изделия возникшие в результате вторичной переработки отходов спирта.

Базой для вычитания акциза является стоимость товара и его объем проданный по факту. Важно: уплата налога выполняется по месту изготовления или реализации не позже 25-го числа месяца, следующего за налоговым периодом.

Согласно указанному перечню в 181 статье НК РФ, это:

- Этиловый спирт и все его производные;

- Спиртосодержащие изделия с вместимостью этила свыше 9%;

- Алкоголь;

- Табачные изделия;

- Легковые машины;

- Двухколесный транспорт с двигателем мощностью от 150 л. с.;

- Бензин для авто;

- Дизтопливо;

- Прямогонный бензин;

- Масла для дизелей и карбюраторов;

- Керосин для авиации;

- Дистилляты;

- Природный газ.

Группы подакцизных товаров.

Акцизные марки

Маркирование было введено правительством в РФ в 1994 году, они предназначены для оплаты акцизного сбора. Посредством марок легче выявить сбыт подакцизного неучтенного товара.

Важно: согласно Постановлению правительства с 1995 года реализация пищевого спирта, винно-водочных и табачных изделий запрещена без маркирования.

Акцизные марки таким же образом, как и почтовые являются объектом дорогого коллекционирования, к примеру, в США одна из таких коллекций оценена в 2 млн. долларов.

Расчет акцизного сбора

В расчете акциза принимает участие следующая формула – СА = БН * СтА, это если необходимо рассчитать акциз на бензин и в расчете учитывается тонна.

Если же необходимо штучный товар рассчитать, к примеру, алкоголь, применяется формула СА = ОРП * СА, где за основу идет количество проданных товаров.

Для расчета акциза на сигареты применяется формула Са = (Ос * Ас) + (Оа * Аа), где берут участие адвалорная ставка – Аа и твердая налоговая ставка Ас.

Пример расчета

Было произведено 1 000 кг сигарет, цена за кг составляет 7 000 рублей, а налоговая ставка – 1 8000 рублей за кг.

Отсюда вытекает стоимость товара 7 000 000 рублей = 7 000 * 1 000 и акциз 1,8 млн. рублей, так как 1 000 * 1 800.

Ответственность и регулирование государством

На сегодняшний день за торговлю алкогольными товарами без акцизных марок предусмотрено осуждение до 2 лет и штраф в размере до 300 000 рублей.

Кроме того обязательные работы до 480 часов или арест до полугода. Также предусмотрен штраф за изготовление поддельных акцизных марок в размере от 300 000 рублей до 700 000 рублей в зависимости от нанесенного ущерба государству.

Акцизный сбор является знакомым термином для каждого производителя соответствующих товаров или предпринимателя, работающего в розничной торговли.

Формулы для исчисления акциза довольно просты и доступны к применению, а государственное регулирование данного направления предельно прозрачно.

В чем заключается сущность и цель акцизного налога вы можете посмотреть в этом видео:

Акцизы: ключевые особенности и характеристики налогообложения

Акцизный сбор — это налог, устанавливаемый на отдельные (исключительные) высокорентабельные группы товаров, отнесенные к монопольной категории. Сумма исчисленного обязательства в обязательном порядке включается в стоимость данного товара при его реализации.

Налогоплательщиками признаются российские компании и предприниматели, осуществляющие операции с подакцизными товарами, в соответствии с гл. 22 НК РФ. Также к плательщикам следует относить лиц, осуществляющих услугу по перемещению товаров через границу ЕЭС.

Теперь рассмотрим, какие существуют ключевые характеристики акциза.

Акциз — это сбор или налог

Несмотря на то, что акцизы зачастую называют сбором, такой подход считается в корне неверным. Напомним, нужно исходить из того, что сбор — это вид обязательного платежа за какое-либо совершенное юридическое действие или же плата за ведение определенного рода предпринимательской деятельности. Следовательно, сборами акцизы не являются. Они относятся к виду налогов, которые имеют обязательный, индивидуальный, безвозмездный характер. Также взимание акциза (налога) имеет финансово-экономическое обоснование и государственную направленность.

Вид налога

Действующая налоговая система предусматривает градацию расчета всех фискальных платежей на три основные группы: федеральные налоги, региональные налоги и местные налоги. Возникает вопрос, к какому виду налогов относятся акцизы?

Обязательства по уплате таких налогов, как акцизы, представлены в статье 13 НК РФ как федеральные. Напомним, что к федеральным налогам относят те платежи, порядок налогообложения которых устанавливается на высшем законодательном уровне. Изменение и коррективы налогов на уровне субъектов и муниципалитетов не допускаются. Также фискальные платежи подлежат зачислению в бюджет государства.

Однако не все виды платежей по данному обязательству зачисляются только в федеральный бюджет. Чиновники предусмотрели ряд исключений. Так, например, налог на алкогольную продукцию, которая реализована объемом менее 9 %, подлежит зачислению только в региональный бюджет. Аналогичный порядок предусмотрен и для налогов для бытового печного топлива. А вот акцизы при производстве моторных масел и автомобильного бензина зачисляются сразу в два бюджета: региональный и федеральный.

Акцизы за этиловый спирт, автомобили, табачную продукцию и другие виды подакцизных продуктов подлежат зачислению только в федеральный бюджет.

Акцизный сбор: это прямой или косвенный налог

Сам акцизный налог входит в стоимость товаров, перечень которых закреплен в главе 22 НК РФ. Если обязательство исчисляется не напрямую с доходов или имущества налогоплательщика, а представляет собой определенную надбавку на стоимость товара, оплата которой возлагается на конечного потребителя, то такое обязательство признается косвенным.

Таким образом, акцизы относятся к косвенным платежам. Ставки акцизов неприменимы конкретно к доходу, имуществу, виду деятельности. Определяется ставка акциза как ценовая надбавка, которую уплачивают покупатели или потребители. То есть налогоплательщик обязан включить акциз в цену товара.

Налоговый кодекс ставки акцизов классифицирует на три основные группы:

- Твердые или специфические акцизы, то есть установленные в твердой величине к единице подакцизного товара. Сумма налогового обязательства в данном случае определяется как произведение ставки акциза и налоговой базы, исчисленной по нормам ст. 187 — 191 НК РФ.