В ходе проведения налоговой проверки налоговый орган вправе истребовать документы для проверки у проверяемого лица. Для этого налогоплательщику направляется Требование о представлении документов (информации).

Если организация использует электронный документооборот с налоговым органом, то уведомления и требования о представлении документов поступают в организацию по телекоммуникационным каналам связи.

Примечание

Требования, письма и другие документы, направляемые налоговым органом налогоплательщику отправляются инспекцией по последнему адресу, по которому произошло электронное взаимодействие. Чтобы избежать ситуации, когда требование может приходить в разные информационные базы рекомендуется направить налоговому органу Уведомление о получателе документов.

При представлении документов по требованию ИФНС следует обратить внимание на следующее:

- Если представляемый документ имеет утвержденный формат, он может быть направлен в налоговый орган в формате xml. Документы в формате xml могут подготовить и отправить в ИФНС только те организации, которые осуществляют электронный обмен документами со своими контрагентами (при условии, что эти документы имеют утвержденный ФНС формат).

- Если организация не осуществляет электронный документооборот со своими контрагентами или для истребуемых документов нет утвержденного формата, такие документы направляются в ИФНС в виде скан-образов.

В данной статье рассмотрено следующее:

- Получение требования и подтверждение о приеме

- Подготовка истребуемых первичных документов и счетов-фактур в виде скан-документов

- Подготовка истребуемых первичных документов и счетов-фактур в виде xml-документов

- Загрузка xml-документов из другой базы

- Загрузка сканированных документов из другой базы

- Подготовка истребуемых Книг покупок/продаж, журналов счетов-фактур

- Отправка ответа на требование

Содержание

- Перечень документов, которые можно отправить в ответ на требование ИФНС

- Получение требования и подтверждение о приеме

- Подготовка истребуемых первичных документов и счетов-фактур в виде скан-документов

- Подготовка истребуемых первичных документов и счетов-фактур в виде xml-документов

- Загрузка xml-документов из другой базы

- Загрузка сканированных документов из другой базы

- Подготовка истребуемых Книг покупок/продаж, журналов счетов-фактур

- Отправка ответа на требование

- Обязательные реквизиты кассового чека в 2020 году

- Обязательные реквизиты БСО

- Новые записи:

Перечень документов, которые можно отправить в ответ на требование ИФНС

Поскольку перечень документов, имеющих утвержденный ФНС формат, ограничен, в виде xml-файла можно передавать только следующие документы:

- счет-фактура;

- корректировочный счет-фактура;

- товарная накладная (ТОРГ-12);

- акт приемки-сдачи работ (услуг);

- документ о передаче товара при торговых операциях;

- документ о передаче результатов работ (об оказании услуг);

- счет-фактура и документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг), включающий в себя счет-фактуру;

- корректировочный счет-фактура и документ об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающий в себя корректировочный счет-фактуру;

- книга покупок;

- книга продаж;

- дополнительный лист Книги покупок;

- дополнительный лист Книги продаж;

- журнал полученных и выставленных счетов-фактур.

В виде скан-образа, согласно формату, можно отправить любые документы, которые запрашивает у налогоплательщика налоговый орган.

Получение требования и подтверждение о приеме

Полученные требования отображаются в форме «1С-Отчетность» в разделах «Входящие» и «Новое» (рис. 1).

Рис. 1

В процессе электронного документооборота при направлении требования и представлении истребуемых документов в ответ на требование участвуют следующие технологические электронные документы:

- Подтверждение даты отправки.

- Квитанция о приеме.

- Уведомление об отказе в приеме.

- Извещение о получении электронного документа.

Требование считается принятым налогоплательщиком, если налоговому органу поступила квитанция о приеме, подписанная электронной подписью (ЭП) налогоплательщика.

Квитанцию о приеме нужно отправить в налоговый орган в течение одного рабочего дня с момента получения требования. Если прием требования не будет подтвержден в течение шести рабочих дней с момента отправки, то налоговый орган вправе заблокировать расчетный счет организации.

Для подтверждения приема требования нажмите ссылку «Подтвердите прием» (см. на рис. 1) или откройте форму требования и нажмите кнопку «Подтвердить прием» (рис. 2).

При наличии оснований для отказа в приеме требования налогоплательщик формирует уведомление об отказе в приеме, подписывает ЭП и направляет в налоговый орган. Для этого нажмите кнопку «Отказать в приеме» (рис. 2).

Уведомление об отказе формируется в следующих случаях:

- требование направлено налогоплательщику ошибочно (предназначалось другому адресату);

- требование не соответствует установленному формату;

- в требовании отсутствует (не соответствует) ЭП уполномоченного должностного лица налогового органа.

Примечание

В форме требования указывается ФИО, телефон и e-mail подписанта — налогового инспектора (если налоговый орган прикрепляет такие сведения к требованию) (см. на рис. 2). В случае возникновения вопросов можно связаться с налоговым инспектором, подготовившим требование.

Рис. 2

К электронному требованию приложен pdf-файл требования, который открывается по ссылке под надписью «Приложенные файлы» (рис. 3). В pdf-файле отражена суть требования и указаны сроки, в течение которых необходимо представить соответствующие документы (рис. 4).

Рис. 3

Рис. 4

Чтобы подготовить и отправить документы в ответ на требование необходимо нажать кнопку «Ответить» (рис. 5).

Рис. 5

При этом открывается форма «Ответ на требование о представлении документов» (рис. 6).

Для вставки документов в ответ на требование используются кнопки «Загрузить с диска» и «Выбрать из базы», в зависимости от места хранения документов.

Максимальный размер всех файлов, добавляемых в ответ, составляет 72 Мб.

Если объем вложений превышает установленный размер, то в форме появится надпись, что допустимый размер превышен с гиперссылкой «Разбить ответ на несколько». Нажмите на гиперссылку, чтобы программа автоматически разбила ответ на части. Разбивка не выполняется только в том случае, если один файл вложения превышает размер 72 Мб, поэтому будьте внимательны.

При попытке отправить ответ, где вложения превышают допустимый размер, так же появится диалоговое окно, с предложением разбить ответ на части.

Рис. 6

Подготовка истребуемых первичных документов и счетов-фактур в виде скан-документов

Истребуемые первичные документы и счета-фактуры отправляются в ответ на требование в виде скан-документов в случае, когда они были оформлены на бумажном носителе.

Примечание

Наличие документов в информационной базе «1С:Бухгалтерии 8» (или другой программы «1С») не говорит о том, что эти документы являются такими электронными документами, которые можно отправить в виде xml-файлов. Юридически значимыми электронными документами считаются только документы, подписанные электронной подписью и имеющие xml-формат.

Если сканированные документы не были загружены в информационную базу ранее, то чтобы вставить в ответ на требование сканы истребуемых документов нажмите кнопку «Загрузить с диска» и выберите команду «Сканированный документ» (рис. 7).

Примечание

Если сканированные документы были загружены в информационную базу ранее (например, отправлялись в ответ на другие требования из ИФНС), используйте кнопку «Выбрать из базы» — «Ранее загруженные сканированные документы». Подробно об этом см. ниже.

Выберите файл скан-документа и нажмите кнопку «Открыть».

Рис. 7

При этом появляется форма «Подготовка документа к отправке» (рис. 8), в которой:

- можно добавить листы скан-документа (если документ многостраничный) — для этого используйте кнопку «Добавить». Чтобы ознакомиться с требованиями к загружаемым файлам нажмите на гиперссылку «Требования к файлам»;

- заполните реквизиты документа в поле «Наименование, реквизиты или иные признаки документа-источника» вручную или выберите документ из информационной базы, используя кнопку подбора (три точки);

- если добавляемый документ имеет документ-основание (договор, заказ-наряд, счет на оплату, заявка покупателя или иной первичный документ, подтверждающий возникновение договорных отношений между участниками сделки), заполните поле «Наименование, реквизиты или иные признаки документа-основания (необязательно)»;

- в поле «Подпись нотариуса» выбирается файл электронной подписи нотариуса, если электронный документ содержит такую подпись. Такими документами, например, могут быть: документы, связанные с регистрацией юридического лица (ИП), доверенность и другие.

Рис. 8

После заполнения всех необходимых сведений о документе нажмите кнопку «Записать и закрыть» (рис. 9).

Рис. 9

При этом появится форма «Пункт требования», где необходимо указать пункт исходного требования, в ответ на который отправляется сканированный документ (рис. 10).

Рис. 10

Данные о документе будут сохранены в форме ответа на требование (рис. 11).

Для работы со строкой документа используйте кнопки формы ответа на требование (см. на рис. 11):

- кнопка «Изменить» — для редактирования строки документа;

- кнопка «Удалить текущий элемент» — для удаления строки документа из ответа на требование или целиком пункта требования со всеми строками документов;

- кнопка «Изменить пункт требования» — для изменения номера пункта требования;

- кнопки «Переместить текущий элемент…» — для перемещения строки документа внутри пункта. Чтобы переместить документ в другой пункт — перетащите его, удерживая кнопку мыши.

Рис. 11

Добавьте таким образом все необходимые скан-копии истребуемых документов (рис. 12).

Рис. 12

Если сканированные документы были загружены в информационную базу ранее (например, отправлялись в ответ на другие требования из ИФНС), используйте кнопку «Выбрать из базы» — «Ранее загруженные сканированные документы» (рис. 13).

Рис. 13

При этом открывается форма выбора сканированных документов (рис. 14). Добавьте необходимые документы из списка, используя кнопку «Выбрать».

При добавлении документа потребуется указывать пункт требования (см. описание к рис. 10). Таким образом выберите все необходимые скан-документы для вставки в ответ на требование.

Рис. 14

Подготовка истребуемых первичных документов и счетов-фактур в виде xml-документов

Если представляемый документ имеет утвержденный формат, он может быть направлен в налоговый орган в формате xml. Документы в формате xml могут подготовить и отправить в ИФНС только те организации, которые осуществляют электронный обмен документами со своими контрагентами (при условии, что эти документы имеют утвержденный ФНС формат).

Рассмотрим стандартную ситуацию, когда документы в формате xml находятся в той же информационной базе, в которой подготавливается ответ на требование.

Описание для случая, когда истребуемые xml-документы находятся в другой информационной базе, см. ниже.

Для отправки истребуемого документа в формате xml в форме ответа на требования нажмите кнопку «Выбрать из базы» и выберите команду «Электронные документы 1С-ЭДО, 1С-Такском» (рис. 15).

Рис. 15

При этом появляется форма списка документов, отправленных/принятых в электронном виде и имеющих утвержденный ФНС формат (рис. 16). Выделите документ и нажмите кнопку «Выбрать» для вставки документа в форму ответа на требование. При этом потребуется указать пункт требования, как показано на рис. 10.

Рис. 16

Добавьте таким образом все необходимые документы (рис. 17). При необходимости отредактировать/удалить/переместить строки с документами используйте кнопки над табличной частью формы (описание их использования см. ).

Рис. 17

Загрузка xml-документов из другой базы

Если xml-документы, которые необходимо отправить в ответ на требование, находятся в другой информационной базе, то их можно выгрузить из этой базы в специальный архивный файл, затем загрузить в информационную базу, в которой требуется подготовить ответ на требование. При этом загружаются не только сами xml-документы, но и файлы электронных подписей к ним. О том, как выгрузить xml-документы в файл обмена см. инструкцию «Формирование файла выгрузки ЭД для передачи в ФНС».

Для загрузки xml-документов из другой базы нажмите кнопку «Загрузить с диска» и выберите команду «Документы из другой базы» (рис. 18). При этом появляется форма выбора вариантов загрузки, в которой необходимо нажать кнопку «Загрузить» под пунктом «1. Загрузка xml-документов 1С-ЭДО или 1С-Такском из другой базы».

Рис. 18

При этом появляется форма «Загрузка электронных документов из пакета обмена» и сразу открывается окно выбора файла (рис. 19). Выберите файл обмена и нажмите кнопку «Открыть».

Рис. 19

В форме «Загрузка электронных документов из пакета обмена» отображается список xml-файлов из файла обмена, которые можно поместить в ответ на требование (рис. 20). При необходимости используйте отбор по виду документа, контрагенту и направлению обмена.

Рис. 20

Выберите необходимые для вставки документы (проставьте флажки) и нажмите кнопку «Загрузить» (рис. 21).

Рис. 21

Укажите пункт требования, как показано на рис. 10.

Документы в xml-формате из файла обмена будут помещены в ответ на требование (рис. 22).

Рис. 22

Загрузка сканированных документов из другой базы

Если сканированные документы находятся в другой информационной базе, то их можно выгрузить в специальный файл обмена, а затем загрузить в информационную базу, в которой требуется подготовить ответ на требование. О том, как выгрузить скан-документы в файл обмена см. инструкцию «Обмен сканированными документами для отправки в ФНС».

Для загрузки скан-документов из файла обмена в форме ответа на требование нажмите кнопку «Загрузить с диска» и выберите команду «Документы из другой базы» (рис. 23). При этом появляется форма выбора вариантов загрузки, в которой необходимо нажать кнопку «Загрузить» под пунктом «2. Загрузка сканированных документов из другой базы».

Рис. 23

Выберите файл обмена и нажмите кнопку «Открыть» (рис. 24).

Рис. 24

В форме «Загрузка сканированных документов из внешнего источника» будет отображен список скан-документов из файла обмена, которые можно поместить в ответ на требование (рис. 25). При необходимости можно использовать отбор по виду документа.

Рис. 25

Для просмотра реквизитов документа дважды щелкните на строке документа. При этом появляется форма «Загружаемый из внешнего источника документ», в которой содержатся реквизиты документа и его изображения (рис. 26). Если требуется их отредактировать, загрузите документы в форму ответа на требование, затем выполните редактирование (об этом см. ниже).

Рис. 26

Чтобы загрузить истребуемые документы расставьте флажки в списке и нажмите кнопку «Загрузить» (рис. 27).

Рис. 27

Выбранные документы будут помещены в ответ на требование (рис. 28).

Рис. 28

Для редактирования реквизитов и иных признаков документа (а также документа-основания) дважды щелкните на строке документа (см. на рис. 28). При этом открывается форма редактирования документа (рис. 29), в которой можно выполнить необходимые корректировки. Подробнее о том, как работать в данной форме, см. выше.

Рис. 29

Подготовка истребуемых Книг покупок/продаж, журналов счетов-фактур

При нажатии на кнопку «Выбрать из базы — Книги покупок/продаж, журналы счетов-фактур» (рис. 30) к ответу на требование можно приложить истребуемые документы в xml-формате:

- книга покупок;

- книга продаж;

- журнал полученных и выставленных счетов-фактур;

- дополнительный лист Книги покупок;

- дополнительный лист Книги продаж.

Рис. 30

При этом открывается форма «Отчеты НДС в электронном виде» (рис. 31). Если документы за выбранный налоговый период отсутствуют нажмите кнопку «Сформировать за период».

Для перемещения документов в ответ на требование нажмите кнопку «Выбрать», затем укажите пункт требования, как показано на рис. 10.

Рис. 31

Выбранные документы будут добавлены в ответ на требование (рис. 32).

Рис. 32

Отправка ответа на требование

Истребуемый документ, составленный в электронном виде по установленным форматам и содержащий реквизиты требования, должен быть подписан ЭП налогоплательщика и направлен по ТКС в адрес налогового органа.

После подготовки всех необходимых истребуемых документов для отправки ответа на требование нажмите кнопку «Отправить» (рис. 33). Перед отправкой будет произведено подписание.

Рис. 33

При получении от налогоплательщика истребуемого документа в электронном виде по ТКС и отсутствии оснований для отказа в приеме налоговый орган в течение одного рабочего дня с момента его получения формирует квитанцию о приеме, подписывает ее ЭП уполномоченного должностного лица налогового органа и направляет налогоплательщику (рис. 35). При наличии оснований для отказа в приеме истребуемого документа налоговый орган формирует уведомление об отказе в приеме и направляет его налогоплательщику (рис. 36).

Результат приема ответа на требование можно увидеть в колонке «Состояние» в разделе «Письма» (рис. 34).

Рис. 34

При нажатии на ссылку со статусом состояния открывается форма «Этапы отправки», в которой можно увидеть все этапы отправки (рис. 35).

Внимание

Истребуемый документ считается принятым налоговым органом, если налогоплательщику поступила квитанция о приеме, подписанная ЭП должностного лица налогового органа.

Квитанцию о приеме можно посмотреть в форме «Этапы отправки» (рис. 35).

Рис. 35

Рис. 36

Недавно принятые поправки в правила применения контрольно-кассовой техники влекут за собой и дополнительные требования к кассовым чекам и бланкам строгой отчетности. Данные ОФД, к которому подключена онлайн-касса, включены в обязательные реквизиты БСО и кассового чека в 2020 году. В документах теперь надо указывать разные параметры. В чеках нужно пробивать наименования товаров, для этого необходима кассовая программа, которая это умеет. Наше бесплатнное приложение Касса МойСклад поддерживает это и все остальные требования 54-ФЗ. Скачайте и попробуйте его прямо сейчас.

Для новых реквизитов в чеках онлайн-касс и бланков строгой отчетности нет унифицированных форм, но в них должны содержаться определенные данные. Это данные, которые добавились с вступлением закона 54-ФЗ в силу.

Обязательные реквизиты кассового чека в 2020 году

Скачайте таблицу реквизитов чека: 54-ФЗ строго предписывает их печатать на каждом документе, который подтверждает продажу. В таблице есть подробные комментарии по всем случаям использования. Это бесплатно.

×

Получите таблицу бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать полную таблицу обязательных реквизитов кассового чека и БСО

- Заполнить и распечатать любой документ онлайн (это очень удобно)

Ниже приводится сокращенный список реквизитов чека, которые нужно печатать на каждом документе, подтверждающем продажу:

- Название документа.

- Порядковый номер документа за смену.

- Дата, время проведения расчета.

- Место, адрес, где осуществляется расчет в зависимости от места его проведения (почтовый адрес здания, либо наименование, номер транспортного средства и адрес организации (ИП), либо адрес сайта).

- Название организации (фамилия, имя, отчество ИП) и ИНН.

- Применяемая система налогообложения.

- Признак расчета (приход, возврат прихода, расход, возврат расхода).

- Наименование товаров, работ, услуг, их количество, цена за единицу, стоимость, ставка НДС (за исключением случаев, когда расчет производится пользователем, не являющимся плательщиком НДС или освобожденным от НДС, а также при расчетах за товары, не подлежащие налогообложению НДС).

- Сумма расчета с отдельным указанием ставок и сумм НДС.

- Форма расчета (наличные деньги, электронный платеж), сумма оплаты наличными деньгами и (или) электронно.

- Должность и фамилия лица, осуществившего расчет с покупателем, оформившего кассовый чек и выдавшего его покупателю (за исключением расчетов, произведенных через автоматические устройства, применяемых, в том числе и при расчетах в безналичном порядке в интернете).

- Регистрационный номер ККТ.

- Заводской номер фискального накопителя.

- Фискальный признак документа.

- Порядковый номер фискального документа.

- Адрес сайта ОФД, на котором в дальнейшем можно будет проверить факт записи этого расчета и подлинности фискального признака.

- Телефон или адрес электронной почты покупателя (в случае передачи ему кассового чека в электронной форме).

- Адрес электронной почты отправителя кассового чека в электронной форме (в случае передачи покупателю кассового чека электронно).

- Номер смены.

- Фискальный признак сообщения (для кассовых чеков, хранимых в фискальном накопителе или передаваемых ОФД).

- QR-код.

- Номер версии ФФД (для электронной формы).

- Признак способа расчета (может не включаться в печатную форму при полном расчете, а в электронный чек — при полном расчете и только в ФФД 1.05).

- Код формы фискального документа (для электронной формы).

- Код товара. Этот реквизит включает идентификационный код для товаров, которые подлежат обязательной маркировке.

- Сумма акциза (для подакцизной продукции).

- Регистрационный номер таможенной декларации (при расчетах за импортный товар)

Что должно быть зашифровано в QR-коде на кассовом чеке по новым правилам? Закон говорит, что там должны содержаться сведения о покупке (дата и время платежа, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер фискального накопителя, фискальный признак документа).

Реквизит «Код товара» обязательно нужно указывать по истечении трех месяцев после вступления в силу правового акта, которым вводит обязательную для того или иного товара.

Напомним, что при расчетах между двумя компаниями, двумя ИП, либо между организацией и ИП нужно применять ККТ в двух случаях. Первый — это прием и выдача наличных средств. Второй — это прием и выдача безналичных средств с использованием электронного средства платежа с его предъявлением (например, при помощи пластиковой карты).

В этих случаях в чеке нужно будет указать:

- наименование покупателя или клиента (название компании или ФИО предпринимателя),

- ИНН покупателя или клиента.

В этом чеке отмечены следующие реквизиты:

- «Торговый объект» — название магазина.

- «Кассовый чек» — название документа.

- Приход – признак расчета.

- «Морковь» — номенклатура товара.

- Количество товара.

- Цена за единицу товара.

- Стоимость товара.

- % НДС.

- Сумма НДС.

- Итоговая сумма расчета.

- Форма расчета – наличными с суммой.

- Форма расчета – картой, тоже с суммой.

- Информация о налоговой системе продавца.

- Отдельно общая сумма НДС.

- ФИО кассира и его должность.

- Номер смены.

- ИНН торгового предприятия, выдавшего чек.

- ЗН – заводской номер кассовой машины.

- Наименование организации, выдавшей чек.

- Адрес расчета.

- Адрес сайта, где можно проверить чек.

- Порядковый номер чека.

- Дата и время выдачи чека.

- Регистрационный номер ККТ.

- Заводской номер фискального накопителя.

- Номер фискального чека.

- Фискальный признак данных.

- QR-код для проверки чека.

Все эти данные – обязательные реквизиты чека онлайн-кассы. Если на чеке отсутствует хотя бы один из них, то по закону чек считается не действительным, а предприниматель должен будет приложить все усилия, чтобы доказать проверяющему органу применение онлайн-кассы, иначе он будет оштрафован за несоблюдение нового закона. Более подробно про реквизиты чека, требуемые 54-ФЗ, можно прочитать в самом тексте закона. При этом контролировать соответствие реквизитов на чеках закону может даже сам покупатель, поэтому не только предпринимателям необходимо быть в курсе, какие реквизиты должны быть в кассовом чеке.

Реквизит «Код товара» является обязательным реквизитом кассового чека. Но правила его записи определены только для маркированной продукции.

Внимание! Постановлением правительства РФ №521 от 16 апреля 2020 устанавливается отсрочка до 20 апреля 2021 года по указанию кода товара в кассовом чеке и БСО при курьерской и почтовой доставке, включая доставку наложенным платежом. Это касается юрлиц и ИП. Также кассовый чек и БСО могут не содержать код товара, если:

- Расчет не связан с передачей товара покупателю, в т.ч. при приеме предоплаты, авансов, в ломбарде,

- Покупатель возвращает товар с поврежденным или потерянным кодом маркировки,

- В форматах ФД, утвержденных ФНС, для кода идентификации не установлены правила его включения в реквизит Код товара,

- Выводятся из оборота товары, произведенные до начала обязательной маркировки.

Важно! Индивидуальные предприниматели, использующие ПСН, УСН и ЕНВД, за исключением тех, кто торгует подакцизными товарами, могут не указывать на чеках наименование и количество купленных товаров или услуг. Такое послабление для малого бизнеса дано до 1 февраля 2021 года (ФЗ от 03.07.2016 N 290-ФЗ). После этой даты они должны работать, как все остальные предприятия. Читайте подробнее о сроках, когда надо будет начать указывать товары в чеке, а также об

Скоро в чеках потребуется указывать ряд новых реквизитов. Изменения коснутся предпринимателей, которые работают на упрощенке с объектом «доходы». В пункте 13 Указа Президента от 07.05.2018 № 204 сказано, что с 2021 года такие налогоплательщики смогут не сдавать декларацию. Пока это проект закона, принять его планируют до 1 июля 2020 года. Поэтому новые реквизиты чека пока тоже в виде проекта поправок в приказ ФНС от 21.03.2017 № ММВ-7-20/229@ (проект поправок есть у редакции газеты «Учет. Налоги. Право»).

После того, как законопроект примут, налоговая будет рассчитывать сумму налога к уплате по транзакциям, которые идут через онлайн-кассы. В чеке добавятся реквизиты:

- Реквизит «Расход» добавят для трат по статье 346.16 НК.

- Реквизит «Взносы на ОПС ИП» – для пенсионных взносов.

Отразить в чеке такие реквизиты можно только после обновления кассы. Ее надо будет перепрошить.

Обязательные реквизиты БСО

С 1 июля 2019 года бланки строгой отчетности можно печатать только через онлайн-кассу. Использовать БСО, отпечатанные в типографии, запрещено. Все реквизиты БСО сейчас почти ничем не отличаются от реквизитов чека онлайн-кассы:

- наименование,

- порядковый номер,

- дата, время и место (адрес) расчета,

- наименование организации или фамилию, имя, отчество ИП,

- ИНН,

- система налогообложения продавца,

- признак расчета (приход, расход, возврат прихода, возврат расхода),

- наименование товаров, работ, услуг (если их можно определить в момент оплаты),

- платежа, выплаты, их количество, цену за единицу в рублях с учетом скидок и

- наценка, стоимость с учетом скидок и наценок, с указанием ставки НДС плательщиком налога. ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2021 года,

- сумма платежа (с указанием НДС и суммы налога),

- форма и сумма расчета наличными деньгами или в безналичном порядке,

- должность и фамилия сотрудника, который оформил и выдал покупателю БСО. Исключение: расчеты через автоматические устройства в безналичном порядке в интернете,

- регистрационный номер онлайн-ККТ,

- заводской номер фискального накопителя,

- фискальный признак документа,

- адрес сайта ФНС России, на котором можно проверить платеж,

- абонентский номер или адрес электронной почты покупателя при передаче БСО в электронной форме или сайт, на котором такой документ можно получить,

- адрес электронной почты продавца при передаче покупателю БСО в электронной форме,

- порядковый номер фискального документа,

- номер смены,

- фискальный признак сообщения,

- заводской номер автоматического устройства для расчетов, если оплату принимают через такое устройство,

- QR-код,

- место (адрес) установки автоматического устройства для расчетов, с применением которого был расчет, – при расчетах с применением автоматических устройств.

Использовать типографскую версию БСО могут только те, кто освобожден от использования ККТ. Но в этом случае бланки строгой отчетности будут только для внутреннего использования, так как те, кто освобожден от применения кассы, вправе не выдавать покупателям вообще никаких документов — ни чеков, ни бланков.

Все об изменениях в федеральном законе «О применении контрольно-кассовой техники» — в записи нашего вебинара.

Подпишитесь на рассылку МоегоСклада, чтобы получать новые статьи о торговле и 54-ФЗ

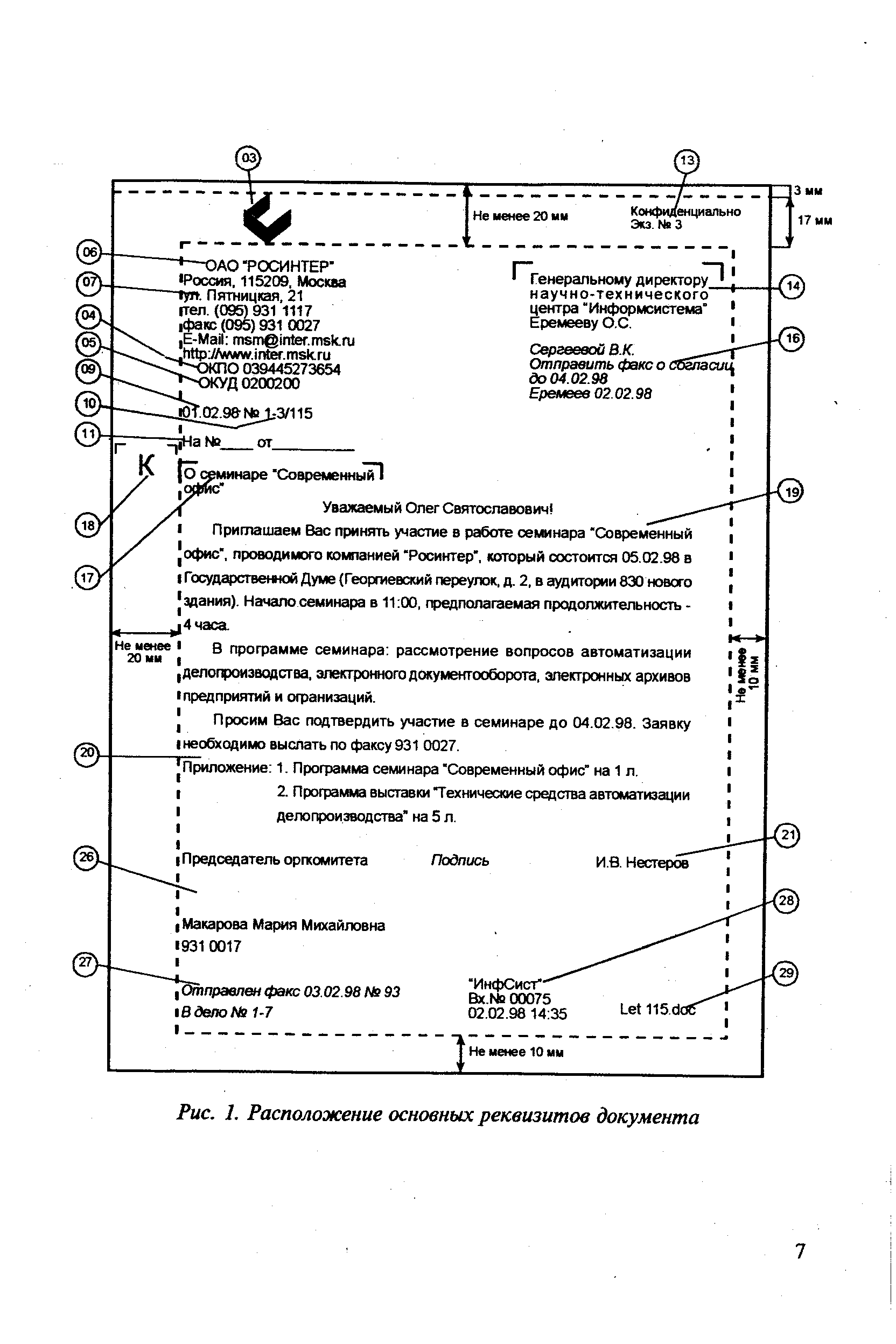

Текст является основным реквизитом документа. Качество составления и оформления текста отражает уровень профессиональной подготовки составителя и управленческой культуры организации в целом.

Государственным стандартом установлено место размещения каждого реквизита на документе, которое закреплено за реквизитом в соответствии с традициями последовательности их заполнения и чтения при работе с документом в аппарате управления. Схема расположения реквизитов (рис 4.1) на документах, составляющих систему организационно-распорядительной документации, позволяет максимально увеличить полезную площадь — место для размещения текста — основного реквизита документа. Размещение реквизитов документа в соответствии с требованиями ГОСТ Р 6.30-97 значительно улучшает качество документов, их внешний вид.

ОСНОВНЫЕ РЕКВИЗИТЫ ДОКУМЕНТОВ

Основными реквизитами документа считаются наименование вида документа, автор, заголовок, адресование, датирование, согласование, удостоверение и приложение к документу.

| Рис. 1. Расположение основных реквизитов документа |  |

Расположение основных реквизитов документа приведено на рис. 6. Ниже рассматриваются состав и правила оформления реквизитов, которые чаще всего используются при оформлении управленческих документов.

Дата — один из основных реквизитов документа, обеспечивающих его юридическую силу.

В состав каждого документа входит ряд элементов (реквизитов) текст, название вида, автор, адресат, дата, подпись и др. Основным реквизитом документа является его текст — «речевая информация, зафиксированная любым типом письма или любой системой звукозаписи»3.

Основные реквизиты документов

Реорганизация и ликвидация. Основными реквизитами документа являются

Носители первичной 16 учетной информации. Основные реквизиты документов

Телеграфное инкассо — дополнительное условие, вводимое в инкассовую форму расчетов в экспортных операциях предприятий с зарубежными партнерами. Телеграфное инкассо позволяет сократить нежелательный разрыв во времени между отгрузкой товара и получением платежа от иностранного покупателя. При расчетах в форме инкассо с телеграфным уведомлением одновременно с отсылкой документов иностранному банку Внешэкономбанк РФ направляет ему телеграмму с извещением о высылке документов, где перечисляются основные реквизиты инкассового поручения. Таким образом, документы, направляемые в адрес иностранного банка, являются дополнением к посланной телеграмме, о чем делается отметка в инкассовом поручении.

Первичные, или оправдательные, документы должны составляться на каждую хозяйственную операцию в момент ее совершения и давать исчерпывающие сведения о ее характере и объеме. Для этого в каждом документе предусматриваются соответствующие показатели—реквизиты, характеризующие операцию с необходимой полнотой и ясностью. Хозяйственные операции разных типов предполагают применение документов с различными реквизитами. Например, сдача нефти товарным парком нефтегазодобывающего управления районному нефтепроводному управлению оформляется актом, основными реквизитами которого являются номер резервуаров, замер нефти в них до и после откачки, плот-

На основании записей в журнале товарных замеров оформляют акты, накладные, квитанции и другие приемные и сдаточные документы. Основные реквизиты некоторых из этих документов были охарактеризованы ранее.

Платежные требования предоставляются в банк получателя на бланке установленной формы. Кроме основных реквизитов платежных документов, указанных ранее, платежное требование должно содержать

Наличные деньги из кассы выдаются по расходным кассовым ордерам (ф. № КО-2) или по другим документам (платежным ведомостям, счетам, заявлениям на выдачу денег и пр.) с наложением на них специального штампа, заменяющего расходный кассовый ордер. Документы на выдачу должны быть подписаны руководителем организации и главным бухгалтером (или лицами, ими уполномоченными). Выдача денег по кассовым ордерам производится на основании документов, удостоверяющих личность получателя. В кассовом ордере отражаются основные реквизиты этого документа, и получатель расписывается в получении выданной суммы.

Сотрудник, которому выдали карту, получает возможность приобретать материальные ценности или услуги с оплатой через карту. При проведении операций с банковскими картами необходимо составлять документы на бумажном носителе -слип, квитанцию электронного терминала или банкомата (или иные документы, предусмотренные банковскими правилами и договорами между участниками расчетов). Слип или квитанции должны содержать следующие обязательные основные реквизиты наименование (идентификатор банкомата, организации, обменного пункта и пр.), дату совершения операции, сумму операции, валюту операции, реквизиты банковской карты, допустимые правилами безопасности, подпись держателя карты.

Оформите доверенность на получение товаров, перечислите основные реквизиты доверенное и определите ее принадлежность к классификационной группе документов по следующим данным

Оформите приходный кассовый ордер, перечислите его основные реквизиты и определите его принадлежность к классификационной группе документов по следующим данным

Они содержат все операции и проводки отчетного периода. Документы, выводимые на печать, должны отражать основные реквизиты соответствующей базы учетных данных — массива информации о хозяйственных операциях. Общая сумма всех бухгалтерских операций (итог оборота за период) в этих журналах имеет важное контрольное значение при сличении результатов обработки данных отчетного периода. Желательно, чтобы программа позволяла создавать фрагментарные журналы по заданным критериям отбора данных, например, за определенный интервал дат, по заданной валюте, по отдельному счету и т.д.

Платежное требование представляет собой документ, в котором объединением выдается указание о переводе средств на его счет со счета покупателя за отпущенный газ или другие ценности. Основными реквизитами платежных требований являются наименование плательщика и поставщика, их адреса, номера расчетных счетов и наименование банка, в котором они открыты, дата отгрузки, ссылка на договор и сумма платежа.

Схемы расположения реквизитов (формуляры) для наиболее широко применяемого формата А4 при угловом и продольном размещении постоянных реквизитов приведены соответственно на рис. 3.2, 3.3. Такое расположение позволяет максимально использовать площадь формата для размещения основного реквизита — текста документа.

Формуляр-образец — модель построения формы документа, устанавливающая форматы, размеры полей, требования к построению конструкционной сетки и основные реквизиты.

Основные реквизиты в автобиографии название документа (автобиография) имя, отчество, фамилия автора число, месяц и год рождения, место рождения сведения о родителях (фамилия, имя, отчество, место работы) образование и специальность по образованию вид трудовой деятельности последнее место работы и должность награды и поощрения участие в общественной работе семейное положение и состав семьи домашний адрес и телефон дата личная подпись.

Дата — один из основных реквизитов, обеспечивающих юридическую силу документа. Датой документа может быть дата его подписания, утверждения или дата события, зафиксированного в документе. Если авторами документа являются несколько организаций, то датой документа является дата проставления последней подписи.

Заголовок является обязательным реквизитом приказа, он должен быть сформулирован четко, по возможности кратко, выражая основное содержание документа, и должен отвечать на вопрос О чем , например

Автор (корреспондент) Название вида документа Дата документа Индекс документа Дата поступления Индекс поступления Заголовок документа () Резолюция Реквизиты Срок исполнения Отметка об исполнении Отметка о направлении документа в дело При регистрации поступающего документа записывается название организации (лица) — автора документа. При регистрации отправляемых документов записывается название организации (лица) — корреспондента. Допускается применение сокращенного названия организации Заполняется в соответствии с названием вида регистрационного документа. При регистрации писем графа может не заполняться Дата, присвоенная документу организацией-автором. Записывается арабскими цифрами по русскому или европейскому стилю Индекс, присвоенный документу организацией-автором, переносится с поступившего или отправляемого документа Дата переносится из отметки о регистрации (регистрационного штампа) Индекс переносится из отметки о регистрации поступившего документа. После исполнения дополняется номером дела по номенклатуре и другими индексами по соответствующим классификаторам Переносится заголовок, сформулированный на документе. При его отсутствии формулируется исходя из основного содержания документа Переносится с документа основное содержание поручения, автор и дата резолюции, исполнитель. При устном поручении — формируется составителем РКК Пояснения по заполнению Проставляется арабскими цифрами. При регистрации отправляемого документа записывается дата ожидаемого ответа Дата и индекс ответного документа или краткая запись решения вопроса по существу с указанием даты или срока исполнения Указывается индекс дела по номенклатуре дел, дата и подпись ответственного исполнителя

Отбор реквизитов для включения в государственный стандарт проводился с целью закрепления в практике документирования только тех элементов, которые выполняют традиционно сложившиеся функции документа. Естественно, основная функция,документа — сохранение информации. Но, кроме того, к документу предъявляются требования идентификации его автора, придания документу юридической силы, создания условий для использования (обработки, передачи, поиска, наведения справок и др.) документа в управленческом аппарате и в делопроизводстве.

Реквизит 25 отметка о заверении копии. Копия документа — воспроизведение всех его реквизитов. Копия может быть изготовлена перепечаткой подлинника или снятием с него копии с помощью копировального аппарата. Если изготавливается копия с документов, касающихся прав и интересов граждан, то на верхнем поле документа проставляется слово копия . В делопроизводственной практике копируют в основном исходящие документы для того, чтобы в делах организации остались их копии. Заверяют копии работники делопроизводственной службы, проставляя ниже реквизита подпись слово Верно с указанием должности, фамилии, личной подписи и даты. Например

Деловые письма зарубежным партнерам составляются по иным, чем в России, правилам. Есть международные стандарты на основные коммерческие документы, в том числе и на деловые письма, однако при написании деловых писем считаются допустимыми некоторые вольности , например в расположении фрагментов заголовка. Основной состав реквизитов достаточно устоялся, и это понятно без обязательных реквизитов нельзя обеспечить юридическую силу документа.

Основные реквизиты автобиографии название документа ( Автобиография ) имя, отчество и фамилия автора, число, месяц и год рождения сведения о родителях с указанием фамилии, имени, отчества, года рождения и места их работы образование (место и время обучения) и полученная специальность перемещения по работе последнее место работы и должность награды и поощрения участие в общественной работе семейное положение с указанием фамилии, имени, отчества, года рождения супруга (супруги), детей и места их работы (учебы) домашний адрес и телефон дата составления автобиографии и личная подпись.

Документы должны иметь однообразную структуру расположения основных реквизитов, основанную на регламентированных стандартами формулярах-образцах.

Все формы документов имеют единую структуру расположения не только основных реквизитов, но и табличной части, что упрощает ввод в ЭВМ содержащихся в них данных. Применение стандартных форматов и указание на чертежах макетов бланков основных размеров формы создают условия для эффективного использования средств оргтехники при изготовлении и обработке документов. Этому же способствует включение в состав РТМ 26-157-73 единых правил оформления основных реквизитов. В отрасли четко поставлена система ведения унифицированных документов (которая автоматизируется), позволяющая оперативно вносить изменения в формы документов и развивать систему документации.

Таковы предварительные предложения по единой модели построения управленческих документов. Реквизиты удалось расположить в последовательности, рекомендованной ЕЭК и СЭВ для внешнеторговых документов (рис. 4), и планировкой расположения основных реквизитов, предложенной ИСО ТК 154 ПК 2, что относится уже не только к внешнеторговым, но и ко всем документам, применяемым в управлении.

На основе намеченного к унификации перечня документов проводится уточнение необходимости каждого из применяемых видов документов и их реквизитов. С этой целью рассматриваются операции, проводимые на основе документа как организацией-составителем, так и получателем его. Особому анализу подвергаются реквизиты, которые в отдельных документах не заполняются. Методика предусматривает порядок их исключения. Признанные необходимыми реквизиты документов подвергаются унификации, т. е. строятся по единому принципу, исключаются синонимы из их состава, терминология увязывается с названиями зон формуляра-образца. На бланке формуляра-образца из документов, оставленных для дальнейшего рассмотрения, поочередно отмечаются площади постоянных и переменных реквизитов, установленные в процессе предварительного сбора. Документы, реквизиты которых входят на бланк формуляра-образца, считаются предварительным составом первой унифицированной серии, а остальные, реквизиты которых не вошли, могут составить последующие унифицированные серии. Для этих документов предусмотрен порядок основного сбора, при котором определяется, какие реквизиты должны быть просмотрены и в каких документах. Объем выборки устанавливается на основе данных в приведенной выше табл. 1.

Представители ВНИИДАД и Всесоюзного научно-исследовательского института технической информации, классификации и кодирования (ВНИИКИ) — головной организации по стандартизации документов в стране предлагают увязать во всех формулярах-образцах расположение основных реквизитов, унифицировать размеры полей, т. е. фактически признают необходимость их межсистемной увязки1. Специалисты, занимающиеся разработкой теоретических вопросов АСУ, в свое время отметили, что единство конструкционной сетки, единый набор реквизитов и минимизация формуляров-образцов всех УСД позволят значительно сократить затраты на разработку математического обеспечения… 2.

Денис Лаевский,

младший научный сотрудник отдела документоведения БелНИИДАД

Инструкцией по делопроизводству в государственных органах и организациях Республики Беларусь, утвержденной постановлением Министерства юстиции Республики Беларусь от 19.01.2009 № 4, установлена необходимость соблюдения правил, обеспечивающих юридическую силу документа (абзац 2 п. 16). Однако и в данном документе, и в других актах законодательства Республики Беларусь отсутствует определение понятия «юридическая сила документа». Закон Республики Беларусь от 10.01.2000 № 361-З «О нормативных правовых актах Республики Беларусь» оперирует понятием «юридическая сила» лишь при определении термина «юридическая сила нормативного правового акта». Это характеристика нормативного правового акта, определяющая обязательность его применения к соответствующим общественным отношениям, а также его соподчиненность по отношению к иным нормативным правовым актам.

В предварительном государственном стандарте Республики Беларусь СТБ П 2059-2010 «Делопроизводство и архивное дело. Термины и определения», утвержденном и введенном в действие постановлением Государственного комитета по стандартизации Республики Беларусь от 05.05.2010 № 19, под юридической силой документа понимается свойство официального документа, придаваемое ему действующим законодательством, компетенцией создавшей его организации и установленным порядком оформления. Данное определение в наибольшей степени отражает те положения Инструкции, в которых раскрывается понятие «юридическая сила документа».

Согласно приведенному определению юридическая сила документа обеспечивается при выполнении следующих условий:

— документ должен быть издан (принят, составлен) уполномоченным органом (должностным лицом), его вид и основание создания должны соответствовать требованиям актов законодательства;

— содержание документа не должно противоречить требованиям законодательства Республики Беларусь, регулирующего соответствующие правоотношения;

— документ должен иметь комплекс оформленных в установленном порядке юридически значимых реквизитов, указанных в п. 18 Инструкции.

Реквизиты предназначаются для закрепления в юридически значимой форме и доведения до адресатов документов, иных должностных и физических лиц предписаний о совершении управленческих действий, подтверждения факта, имеющего юридическое значение, удостоверения происхождения документа. Юридически значимые реквизиты делятся на 2 группы: обязательные и дополнительные.

Для придания документу юридической силы необходимо наличие следующих обязательных реквизитов:

— наименования организации и (или) структурного подразделения — автора;

— даты;

— регистрационного индекса;

— подписи.

Полный текст статьи доступен только для подписчиков журнала

оформить подписку на журнал