Содержание

- Актив и пассив баланса. Группировка имущества и источников его формирования

- Что такое бюджет доходов и расходов (БДР) и БДДС — полный обзор и отличие понятий + 5 этапов составления бюджета движения денежных средств

- 1. Что такое БДР и БДДС и чем они отличаются

- 2. Какая деятельность лежит в основе составления БДДС – 3 основных вида деятельности

- 3. Как формируется БДР – 5 основных этапов

- 4. Как составляется БДДС – 5 главных этапов

- 5. Где получить помощь при составлении БДР и БДДС – обзор ТОП-3 компаний по предоставлению услуг

- 6. Как не допустить превышения расходов бюджета над его доходами – 3 полезных совета

- 7. Заключение

- Алгоритм составления БДДС

- Зачем составлять БДДС?

- Этапы составления БДДС

- Выводы, которые необходимо сделать после составления БДДС

- Отличие Бюджета движения денежных средств (БДДС) от бюджета доходов и расходов (БДР)

- Что такое бюджет доходов и расходов?

- Что такое БДДС в отличие от БДР

- В чем разница между БДР и БДДС?

- Формирование БДДС в БИТ.ФИНАНС

- Что такое БДР и БДДС и зачем они нужны

- В чём отличия БДР и БДДС

- Бюджет доходов и расходов – методика составления + примеры

- Бюджет движения денежных средств – этапы составления + примеры

- Кто может помочь в составлении БДР и БДДС

- Где найти программу для бюджетирования + таблица Excel для скачивания

- Советы главного бухгалтера при бюджетировании

- Главные выводы

- МПЗ в бухгалтерском учете — понятие и состав

- Что такое материально-производственные запасы — понятие, единица, классификация и оценка для бухгалтерского учета

- Как принимаются к учету МПЗ после поправок, внесенных в ПБУ 5/01?

- Методика анализа и организация бухгалтерского учета МПЗ до поправок 2016 года

- Аспект бухгалтерского учета — способы оценки материально-производственных запасов при их списании

- Величина производственного запаса — формула расчета и используемые показатели

- Производственные запасы — это актив или пассив баланса, куда они относятся и как отражаются в отчете?

- Итоги

- Правила и порядок заполнения раздела «Оборотные активы»

- Актив бухгалтерского баланса (форма №1).

- Новые записи:

Актив и пассив баланса. Группировка имущества и источников его формирования

Задача 1…………………………………………………………………………….3

Задача 2……………………………………………………………………………..7

Задача 3………………………………………………………………………..….21

Задача 10………………………………………………………………………….22

Тест вариант 3…………………………………………………………………….23

Список использованных источников………………………………………..….28

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Задача 1. Актив и пассив баланса. Группировка имущества и источников его формирования

На основе данных для выполнения задачи определить, к какой части бухгалтерского баланса (актив или пассив) относятся конкретные виды имущества и источники его формирования, а затем составить бухгалтерский баланс. Данные для выполнения задачи представлены в таблице 1.

Таблица 1 – Состав имущества и источники его формирования

ОАО «Станкостроитель» на 01.01.20__ г.

|

Наименование отдельных видов имущества и источников его формирования |

Величина, тыс. руб. |

|

1 |

2 |

|

1 Незавершенное производство |

960 |

|

2 Станки с программно-числовым управлением на складе готовой продукции |

200 |

|

3 Производственное оборудование в сборочных цехах |

850 |

|

4 Сталь круглая на складе |

340 |

|

5 Прочие материалы на складе |

70 |

|

6 Комплектующие изделия на складе |

820 |

|

7 Цветные металлы на складе |

30 |

|

8 Здания производственных цехов |

420 |

|

9 Здания материальных складов готовой продукции |

350 |

|

10 Здание административного корпуса |

290 |

|

11 Бумага писчая |

40 |

|

12 Полуфабрикаты собственного изготовления |

60 |

|

13 Краткосрочные вложения в ценные бумаги предприятий |

25 |

|

14 Долгосрочные вложения в ценные бумаги предприятий |

250 |

|

15 Готовая продукция |

800 |

|

16 Предоставленные краткосрочные займы другим предприятиям |

55 |

|

17 Авансы поставщикам за материалы |

120 |

|

18 Задолженность предприятия перед поставщиками материалов |

180 |

|

19 Авансы, полученные от покупателей |

170 |

|

20 Расходы будущих периодов |

8 |

|

21 Порошок для факса |

5 |

|

22 Кредиторская задолженность за электроэнергию |

5 |

|

23 Краткосрочные кредиты |

160 |

|

24 Долгосрочные кредиты |

930 |

|

25 Деловая репутация организации |

5 |

|

26 НМА – исключительные права |

15 |

Продолжение таблицы 1

|

1 |

2 |

|

27 Права на промышленные образцы |

2 |

|

28 Денежные средства в кассе предприятия |

10 |

|

29 Расчетный счет |

380 |

|

30 Уставный капитал |

3500 |

|

31 Добавочный капитал |

90 |

|

32 Резервный капитал |

160 |

|

33 Прибыль отчетного года |

170 |

|

34 Целевое финансирование |

140 |

|

35 Валютный счет |

30 |

|

36 Задолженность работникам предприятия по оплате труда |

210 |

|

37 Задолженность бюджету по налогу на доходы с физических лиц |

130 |

|

38 Задолженность предприятия органам социального страхования |

290 |

Решение задачи 1

Бухгалтерский баланс – это система показателей, отражающих имущественное и финансовое положение организации по состоянию на определенную (отчетную) дату в денежном выражении, представляющая данные о хозяйственных средствах (активах) и источниках их образования (пассивах).

Активы – экономические ресурсы, которыми предприятие владеет и от которых ожидает получить выгоду в будущем, используя их в своей деятельности. Активы можно подразделить на две большие группы: внеоборотные активы и оборотные активы.

Внеоборотные активы находятся на предприятии более одного производственного цикла или более года: основные средства, нематериальные активы, долгосрочные финансовые вложения и т.п. Оборотные активы служат на предприятии в течение года или одного производственного цикла: производственные запасы, готовая продукция, денежные средства и т.д.

Пассив бухгалтерского баланса включает в себя обязательства (краткосрочные и долгосрочные) и капитал.

Актив и пассив отражают одни и те же средства предприятия, но с двух разных точек зрения. В активе баланса сгруппированы хозяйственные средства по функциональной роли в процессе производства; в пассиве – источники образования хозяйственных средств по их составу, целевому назначению и размещению.

Структура бухгалтерского баланса основана на одном балансовом уравнении: АКТИВ = ПАССИВ. Актив и пассив баланса состоят из отдельных статей, сгруппированных в разделы. Обычно, актив представляется в виде двух разделов: внеоборотные активы и оборотные активы; пассив – в виде трех: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства.

Статья баланса представляет собой отдельное наименование объектов имущества (хозяйственных средств) или его источников (обязательств и капитала). Статьи, размещенные в активе, называются активными, а в пассиве – пассивными. Конечные итоги актива и пассива баланса называются валютой баланса.

Исходя из вышесказанного, составим бухгалтерский баланс ОАО «Станкостроитель» на 01.01.20__ г.

|

Наименование показателя |

На 01.01.20__ г., тыс. руб. |

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы, в том числе: 25 Деловая репутация организации 26 НМА – исключительные права 27 Права на промышленные образцы |

22 5 15 2 |

|

Основные средства, в том числе: 1 Незавершенное производство 3 Производственное оборудование в сборочных цехах 8 Здания производственных цехов 9 Здания материальных складов готовой продукции 10 Здание административного корпуса |

2870 960 850 420 350 290 |

|

Финансовые вложения, в том числе 14 Долгосрочные вложения в ценные бумаги предприятий |

250 250 |

|

Итого по разделу I |

3142 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы, в том числе: 2 Станки с программно-числовым управлением на складе готовой продукции 4 Сталь круглая на складе 5 Прочие материалы на складе 6 Комплектующие изделия на складе 7 Цветные металлы на складе 11 Бумага писчая 12 Полуфабрикаты собственного изготовления 15 Готовая продукция 20 Расходы будущих периодов 21 Порошок для факса |

2373 200 340 70 820 30 40 60 800 8 5 |

|

Дебиторская задолженность, в том числе 16 Предоставленные краткосрочные займы другим предприятиям 17 Авансы поставщикам за материалы |

175 55 120 |

|

Краткосрочные финансовые вложения, в том числе 13 Краткосрочные вложения в ценные бумаги предприятий |

25 25 |

|

Денежные средства и эквиваленты, в том числе 28 Денежные средства в кассе предприятия 29 Расчетный счет 35 Валютный счет |

420 10 380 30 |

|

Итого по разделу II |

2993 |

|

БАЛАНС |

6135 |

|

Наименование показателя |

На 01.01.20__ г., тыс. руб. |

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРЫ 30 Уставный капитал |

3500 |

|

31 Добавочный капитал |

90 |

|

32 Резервный капитал |

160 |

|

33 Прибыль отчетного года |

170 |

|

34 Целевое финансирование |

140 |

|

Итого по разделу III |

4060 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Кредиторская задолженность, в том числе: 24 Долгосрочные кредиты |

930 930 |

|

Итого по разделу IV |

930 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Кредиторская задолженность, в том числе: 18 Задолженность предприятия перед поставщиками материалов 19 Авансы, полученные от покупателей 22 Кредиторская задолженность за электроэнергию 23 Краткосрочные кредиты 36 Задолженность работникам предприятия по оплате труда 37 Задолженность бюджету по налогу на доходы с физических лиц 38 Задолженность предприятия органам социального страхования |

1145 180 170 5 160 210 130 290 |

|

Итого по разделу V |

1145 |

|

БАЛАНС |

6135 |

Итак, мы получили, что АКТИВ = ПАССИВ = 6135, т.е. бухгалтерский баланс составлен верно.

Задача 2. Счета и двойная запись. Отражение хозяйственных операций на счетах

На основе данных для выполнения задачи:

1) открыть счета бухгалтерского учета;

2) отразить на счетах бухгалтерского учета хозяйственные операции способом двойной записи;

3) подсчитать обороты и конечные остатки по счетам синтетического учета;

4) составить оборотно-сальдовую (ОСВ) и шахматную оборотную ведомости (ШОВ) ведомости по счетам синтетического учета за период;

5) сверить итог оборотов по счетам за период в ОСВ с итогом в ШОВ, и с итогом по журналу хозяйственных операций за период;

6) по данным конечных остатков составить баланс по форме в приказе МФ РФ № 67 н.;

7) по данным оборотов по счетам и другой информации заполнить отчет о прибылях и убытках по форме со счетами в каждой строке (в приказе МФ РФ № 67 н);

8) заполнить баланс и отчет о прибылях и убытках по форме без счетов (в приказе МФ РФ № 66 н).

Данные для выполнения задачи представлены в таблицах 2 и 3.

Таблица 2 – Бухгалтерский баланс завода на 01.12.20__ г.

|

Актив |

Сумма, тыс. руб. |

Пассив |

Сумма, тыс. руб. |

|

Основные средства в том числе: здания, машины, оборудование (01) Запасы в том числе: сырье, материалы (10) незавершенное производство (20) готовая продукция (43) Денежные средства в том числе: касса(50) расчетные счета(51) Дебиторская задолженность в том числе: покупатели(62) прочие дебиторы(76.1) |

Уставный капитал (80) Прибыль (84) Краткосрочные кредиты (66) Кредиторская задолженность в том числе: перед бюджетом (68) по страхованию (69) по оплате труда (70) прочие кредиторы (76.2) |

||

|

БАЛАНС |

БАЛАНС |

Таблица 3 – Хозяйственные операции за декабрь 20__ г.

|

Содержание хозяйственной операции |

Сумма, тыс. руб. |

|

1 Начислена заработная плата рабочим за изготовление продукции 2 Удержаны налоги из заработной платы работников 3 Произведены отчисления на социальное страхование 4 Поступили деньги в кассу с расчетного счета для выплаты заработной платы работникам предприятия 5 Выдано из кассы под отчет на хозяйственные расходы 6 Выдана из кассы заработная плата работникам предприятия 7 Поступили на склад от поставщиков материалы 8 Зачислена на расчетный счет краткосрочная ссуда под сырье и материалы 9 Внесена депонированная заработная плата на расчетный счет в банке 10 Депонирована невостребованная в срок заработная плата 11 Отпущены со склада в производство материалы 12 Передан безвозмездно другому предприятию станок 13 Возвращены из цехов неиспользованные в производстве материалы 14 Погашена задолженность: бюджету органам социального страхования 15 Выпущена из производства готовая продукция 16 Списана себестоимость готовой продукции (выпущенная из производства плюс остаток готовой продукции) на расходы 17 Отгружена готовая продукция покупателям 18 Зачислена на расчетный счет ссуда банка под товары отгруженные 19 Перечислено с расчетного счета в погашение задолженности: по ссуде банка поставщикам |

712 22 205 690 12 620 250 230 70 70 320 350 40 400 650 1200 ? 250 200 230 250 |

Что такое бюджет доходов и расходов (БДР) и БДДС — полный обзор и отличие понятий + 5 этапов составления бюджета движения денежных средств

Если у вашего бизнеса есть доходы, то есть и расходы. А значит, вам нужно профессионально вести бюджет.

Чем больше денег, тем сложнее ими управлять. С целью грамотного распределения средств и управления платежеспособностью компании предприниматели пользуются бюджетом доходов и расходов и бюджетом движения денежных средств.

С вами Денис Кудерин, эксперт по экономическим и финансовым вопросам. В этой статье я расскажу, что собой представляют упомянутые выше понятия и как управлять бюджетом, чтобы сделать бизнес более эффективным.

Присаживаемся поудобнее и читаем до конца – в финале вас ждёт обзор надёжных компаний, которые помогут наладить бюджетирование на объекте, плюс советы, как не допустить превышения расходов предприятия над доходами.

1. Что такое БДР и БДДС и чем они отличаются

Даже семейным бюджетом управлять не так-то просто. Кто пробовал, тот знает, что денег на повседневные траты всегда уходит больше, чем вы рассчитывали. Приходится корректировать расходы, добавлять в бюджет новые статьи, о которых вы на момент его составления начисто позабыли.

Представьте, насколько сложнее вести бюджет крупного предприятия. У любого объекта коммерции сотни расходных статей и трат, которые необходимо делать.

Бюджет – это не абстракция, это конкретное понятие, подкреплённое специальными документами. Каждое предприятие, даже состоящее из 2 сотрудников, ведёт бюджет доходов и расходов (БДР) и по возможности – бюджет движения денежных средств (БДДС). Это основа бюджетирования.

Прежде чем перейти к практическому смыслу этих понятий, определимся с терминологией.

БДР – способ документальной фиксации операций, формирующих доходы и расходы предприятия. Как правило, такой документ имеет вид несложной таблицы, в которой учтены все хозяйственные манипуляции, приводящие к поступлению средств или их тратам. При этом учитываются не только денежные, но и любые другие доходы и расходы.

БДДС – способ отразить движение денежных потоков на предприятии. В этом документе фигурируют исключительно события имеющие денежное выражение.

Первичные документы, которыми пользуются при оформлении операций БДР, это акты завершённых работ и оказанных услуг, акты приёма-передачи материальных активов, любые другие документы, подтверждающие доходы и расходы компании. Документ похож на бухгалтерский отчет «О прибылях и убытках».

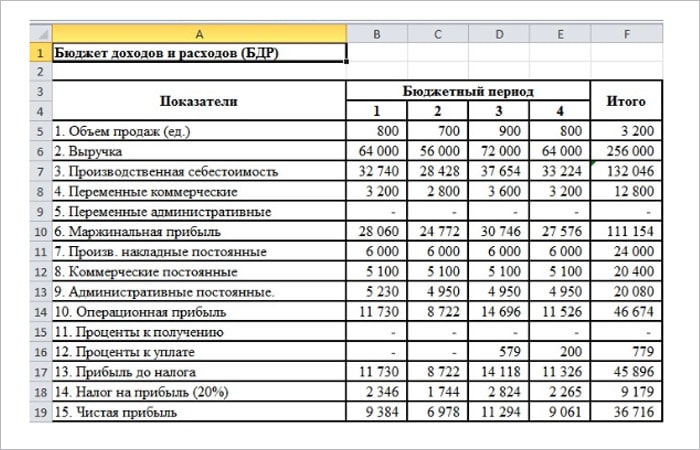

Взгляните на самый простой пример БДР, в котором отражены расходы и доходы организации.

При формировании БДДС используются кассовые ордера, банковские выписки по операциям со счетами. Сам документ похож на бухгалтерскую форму «Отчета о движении денежных средств».

Посмотрите, как выглядит пример БДДС.

Чем различаются БДР и БДДС?

Эти бюджеты отличаются целями, для которых они формируются. БДР разрабатывается с целью планирования прибыли, которую компания способна получить за бюджетный период. Сюда входят все данные о себестоимости продукции и выручке.

БДДС предназначен для распределения денежных потоков. Он отражает всю деятельность организации, которая выполнялась в денежной форме. С помощью БДДС отслеживаются все операции предприятия по различным счетам.

В таблице показаны операции, которые отражаются в рассматриваемых нами бюджетных документах:

| № | Операции | Отражаются в БДР | Отражаются в БДДС |

| 1 | Начисление амортизации | Да | Нет |

| 2 | Переоценка товарно-материальных ценностей | Да | Нет |

| 3 | Недостачи товарно-материальных активов | Да | Нет |

| 4 | Производственный брак | Да | Нет |

| 5 | Кредиты и займы | Нет | Да |

| 6 | Приобретение основных средств | Нет | Да |

| 7 | НДС | Да | Да |

| 8 | Траты на капитальный ремонт | Да | Да |

Оба бюджета в совокупности дают чёткое понимание текущего финансового состояния компании и её перспектив. Как правило, бюджетирование на предприятии начинается с составления БДР, поскольку этот документ имеет более «расширенный» формат.

В БДР включают три группы финансовых показателей – доходы, затраты и прибыль. Последний вычисляется при помощи вычитания второго из первого.

БДДС – это план движения наличных средств в кассе компании и на расчетных счетах. Документ отражает все планируемые поступления и списания средств в результате хозопераций. БДДС предохраняет бизнес от главной ошибки – остаться без денег на ведение основной деятельности.

В этом коротком видео вам объяснят разницу между БДР и БДДС на примере покупки холодильника.

2. Какая деятельность лежит в основе составления БДДС – 3 основных вида деятельности

При составлении отчёта БДДС руководствуются тремя видами деятельности предприятия – операционной (текущей), инвестиционной и непосредственно финансовой.

Рассмотрим их подробно.

Вид 1. Операционная деятельность

Это основной вид деятельности компании – та работа, которая создаёт поступления и траты денег. Это производство продукции, продажи товара, оказание услуг, выполнение работ, сдача оборудования в аренду и прочие операции, связанные с движением денежных средств.

Вид 2. Инвестиционная деятельность

Связана с приобретением или продажей внеоборотных активов. Инвестирование, как и операционная деятельность, имеет своей целью получение прибыли или достижение полезного для компании эффекта. Однако в такой деятельности основные оборотные средства не задействованы, а используются «свободные» деньги.

Пример

Предприятие «Безопасные технологии» инвестирует часть своих активов в развитие альтернативных источников энергии – генераторов на основе солнечных батарей и ветра. Деньги вкладываются в лабораторные исследования и научные разработки. Эти финансовые операции обязательно отражаются в отчёте БДДС.

Вид 3. Финансовая деятельность

Приводит к изменениям в составе и размере основного капитала компании. К примеру, это привлечение и возврат кредитов, необходимых предприятию для развития новых направлений производства.

Бюджет ДДС предотвращает недостаток и избыток оборотных средств

Разделение деятельности компании на виды позволяет оценить действие всех трёх направлений на финансовый статус компании и размер капитала, который находится в её распоряжении.

Грамотно составленный бюджет движения денег обеспечивает постоянное наличие средств, необходимых для выполнения основной работы компании.

БДДС позволяет также эффективно использовать избыток денег предприятия, поскольку главный принцип бизнеса в том, чтобы свободные средства не лежали без дела на банковских счетах, а приносили ещё большие прибыли.

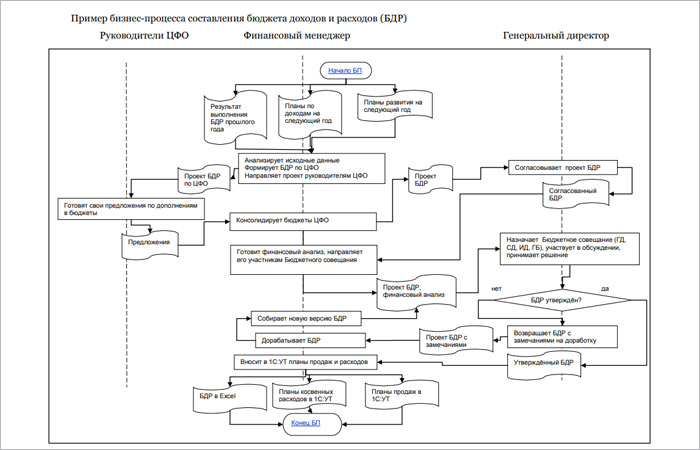

3. Как формируется БДР – 5 основных этапов

БДР – универсальный инструмент управления бизнес-процессами. Он позволяет оптимально использовать ресурсы компании, оценивать экономическое состояние предприятия, планировать дальнейшую работу.

Сегодня большинство компаний пользуются автоматизированными системами ведения и управлению бюджетом. Специальные программы снижают количество ошибок, сокращают время на расчеты и облегчают труд сотрудников финансовых отделов предприятия и центров финансовой ответственности (ЦФО).

Перед тем, как составить БДР, нужно сформировать и систематизировать локальные бюджеты компании – производственный, управленческий, бюджет продаж, бюджет затрат и т.д. БДР выступает документом, обобщающим все эти данные.

Основная цель БДР – учёт и прогноз финансового состояния организации. Это итоговая часть бюджета предприятия, вершина айсберга, основание которого – показатели всех бюджетов компании по всем направлениям.

Рассмотрим поэтапно, как формируется БДР.

Этап 1. Расчет расходов

Без расходов нет доходов. Руководствуясь этой простой истиной, финансовые отделы любой компании, первоочередное внимание уделяют именно затратам.

Что входит в расходную часть:

- производственные затраты;

- коммерческие расходы;

- управленческие;

- зарплата и налоги;

- другие расходы.

Детализация расходных статей зависит от целей и возможностей управленческого учёта компании. Понятно, что чем подробнее учитываются затраты, тем яснее экономическая ситуация, в которой находится конкретный объект.

Этап 2. Расчет доходов

Доходы – это все поступления в активы компании.

Сюда относятся:

- выручка от продаж;

- доход от услуг;

- доходы от аренды;

- внереализационные доходы – проценты по займам, компенсации и другие поступления, не связанные напрямую с реализацией основной продукции.

У каждого предприятия свои источники доходов, так что детали зависят от профиля и специфики компании.

Этап 3. Определение прибыли

Прибыль – положительная разница между доходами и расходами. Если разница будет отрицательной, это уже не прибыль, а убыток. Это значит, предприятие работает в минус, и нужны кардинальные изменения в производственных и всех прочих процессах.

Этап 4. Планирование прибыли

Поскольку прибыль – главный источник финансирования предприятия, вся его деятельность направлена на сохранение и увеличение оборотного капитала. Деньги, вложенные в производство, должны возвращаться как можно быстрее – эту задачу и решает профессиональное планирование прибыли.

Другая цель планирования – получить максимум выгоды при минимальных затратах, но не за счёт потери качества, а за счёт рациональной организации труда и снижения сопутствующих затрат.

При этом удовлетворяются главные потребности компании:

- выплата зарплаты и стимулирование сотрудников;

- накопление средств на модернизацию и расширение производства;

- выплата по обязательствам, а также инвесторам и собственникам компании;

- увеличение рентабельности предприятия;

- повышение конкурентоспособности.

Опять же, на точность прогноза напрямую влияет максимально подробная детализация расходов и доходов компании.

Этап 5. Составление отчета

Составить грамотный и объективный отчёт могут только профессионалы. Если вы – руководитель компании и сомневаетесь в компетентности своих сотрудников ЦФО, то наилучший вариант – делегировать бюджетирование квалифицированной компании-аутсорсеру.

Сторонние специалисты не только составят подробный БДР, но и при необходимости предоставят управленческую отчётность. Возможно, на это уйдёт больше времени, но и результат будет более объективным.

4. Как составляется БДДС – 5 главных этапов

В целом составление БДДС похоже на формирование БДР, но есть определённые нюансы.

Как я уже говорил, здесь учитываются только денежные поступления и траты, которые отражаются в финансовых документах.

Этап 1. Установка остатка денежных средств

Для начала нужно установить обязательный минимальный остаток средств. Величина этого показателя зависит от специфики деятельности фирмы и вероятности наступления непредвиденных ситуаций. На финансовом языке это называется «конечное сальдо».

Этап 2. Определение доходной части

Составление доходной части бюджета основывается на бюджете продаж и поступлений от инвестиций, дивидендов и процентов.

Есть два варианта сбора информации:

- Снизу – вверх, когда планы материальных поступлений исходят от различных отделов и после этого сводятся в единый отчёт;

- Сверху – вниз, когда документы утверждаются центральной финансовой службой компании и после этого доводятся до руководителей отделов.

Этап 3. Составление расходной части

Расходную часть составляют на базе прямых затрат – расходов на оплату труда, сырьё, накладных, производственных, общехозяйственных расходов. Сюда же входят затраты на инвестиции и прочие финансовые операции возврата займов, процентов и дивидендов инвесторам.

Этап 4. Расчет чистого денежного потока

Чистый денежный поток (иногда используют англоязычный термин Cash Flow) рассчитывается по формуле и показывает разницу между положительным и отрицательным балансом на конкретный промежуток времени. Этот показатель характеризует текущий финансовый статус предприятия и определяет его перспективы.

Когда расходная часть бюджета превышает доходную, возникает ситуация, которую называют «кассовый разрыв». Итоговое сальдо при этом становится отрицательным. В таких случаях принимают меры по устранению минуса – урезают затраты или (в крайнем случае) используют заёмные и резервные средства для дальнейшего ведения бизнеса.

Предприятия, которые не могут устранить отрицательное сальдо в течение длительного периода, движутся к банкротству. Именно в таких компаниях появляются задержки зарплат, долговые обязательства не выполняются, кредиторы наседают, а прибыли не покрывают текущих расходов.

Этап 5. Корректировка и утверждение

Заключительная стадия – корректировка бюджета в соответствии с текущими экономическими реалиями и его утверждение руководителями предприятия. Утверждённый бюджет – это официальный документ, которым руководствуется весь персонал компании, но в первую очередь – руководители ЦФО.

5. Где получить помощь при составлении БДР и БДДС – обзор ТОП-3 компаний по предоставлению услуг

Формирование БДР и БДДС – ответственная работа, которой должны заниматься опытные и квалифицированные сотрудники.

Если таковых нет на вашем предприятии или вашим специалистам не хватает знаний, есть смысл пригласить сторонние организации. Они выполнят эту работу профессионально, компетентно и полноценно, используя современное программное обеспечение.

Эксперты нашего журнала изучили рынок и выбрали тройку наиболее надёжных и привлекательных в плане стоимости услуг компаний.

1) ИТАН

«ИТАН» – это актуальные системы бюджетирования коммерческих объектов на основе 1С. Основное направление деятельности – постановка, внедрение и автоматизация финансового планирования на предприятии заказчика, организация управленческого учёта, консолидация финансовой информации для крупных холдингов и компаний с разветвлённой сетью филиалов.

Компания создана в 1999 году. Среди достижений – разработка универсальных и интегральных решений на основе платформы 1С. С каждым годом уникальные продукты компании совершенствуются, становятся более простыми и удобными в управлении. Миссия «ИТАН» — способствовать повышению продуктивности финансового управления предприятий.

2) GOODWILL

Продажа и внедрение в практику программных продуктов 1С. Направления деятельности – бюджетирование, бухгалтерский, складской и производственный учёты, продажи, документооборот.

В компании работает 56 высококвалифицированных и опытных специалистов. Предусмотрена финансовая ответственность сотрудников за результат. За последний год у фирмы появилось 250 новых клиентов. Ещё одно преимущество – столичное качество при региональных ценах. У GOODWILL множество готовых проектов в сфере автоматизации финансового, складского, управленческого учёта.

3) Первый БИТ

Компанию «Первый БИТ» основали в 1997 году несколько молодых и амбициозных специалистов по экономике и прикладной математике. Главное направление деятельности организации – развитие бизнеса на основе актуальных IT-технологий. Сейчас у компании 80 офисов в России, странах ближнего и дальнего зарубежья.

«Первый БИТ» выполнит автоматизацию предприятия по всем необходимым направлениям, включая бюджетирование и управленческий учёт. 2500 тысячи клиентов уже выбрали программные продукты и услуги компании.

6. Как не допустить превышения расходов бюджета над его доходами – 3 полезных совета

Вести бюджет профессионально – значит, постоянно отслеживать финансовый результат деятельности. Одна из целей бюджетирования – не допустить превышения расходов над доходами.

Как этого добиться? Применяйте на практике экспертные советы.

Совет 1. Дисциплинируйте персонал в сфере использования денежных средств

Финансовая дисциплина – основа рационального распределения материальных активов предприятия.

Если руководители отделов и рядовые сотрудники грамотно распоряжаются деньгами компании, это в конечном счёте идёт на пользу им самим. Видя, что работники экономно относятся к средствам предприятия, руководство поощряет их премиями и привилегиями.

Совет 2. Пользуйтесь услугами компаний, специализирующихся на финансовом управлении

Об этом я уже говорил – сомневаетесь в собственных профессиональных ресурсах, пригласите экспертов. При этом абонементное обслуживание на регулярной основе обойдётся дешевле, чем разовый вызов сторонних специалистов.

Совет 3. Используйте автоматизированные системы бюджетирования

Без современных автоматизированных систем сегодня далеко не уедешь. Компании, которые хотят оставаться в тренде, применяют актуальное ПО для бюджетирования и финансового управления.

Для одних предприятий больше подойдут продукты на основе 1С, для других – универсальные платформы типа UPE и PlanDesigner. Последние представляют собой многофункциональные логические конструкторы и генераторы отчётов, способные смоделировать бюджет любого уровня.

7. Заключение

Теперь вы знаете, что БДР и БДДС – это не абстрактные аббревиатуры, а способы организовать эффективное бюджетирование на предприятии. Компаниям, имеющим проблемы с финансовой отчётностью, лучше пользоваться профессиональной помощью и автоматизированными системами. Это поможет избежать ошибок и оптимизировать баланс.

Вопрос к читателям

Алгоритм составления БДДС

БДДС (бюджет движения денежных средств) — это план всех поступлений и платежей денежных средств, которые осуществляются в течение нужного вам периода времени. Бюджет, как правило, составляется на месяц, но иногда может формироваться БДДС на год с обязательной разбивкой по месяцам. При составлении БДДС рассматриваются только денежные потоки, то есть в нем отражаются операции, имеющие денежное выражение. Другими словами, БДДС представляет собой план, отражающий все источники поступления и направления использования денежных средств.

Руководители обычно разрабатывают БДДС после того, как бюджеты на продажи, закупки и капитальные затраты уже сделаны. Эти бюджеты должны быть составлены до формирования БДДС , чтобы точно оценить, как будут использованы денежные средства за временной промежуток.

Зачем составлять БДДС?

Руководители составляют БДДС для управления финансовыми потоками компании. Руководство должно удостовериться, что у фирмы будет достаточно финансов для оплаты необходимых счетов при их очередном поступлении. Например, заработная плата должна выплачиваться каждые две недели, а счета за коммунальные услуги оплачиваются каждый месяц. БДДС позволяет руководству прогнозировать уменьшение остатка денежных средств фирмы и исправить проблему, до наступления очередного срока платежа.

БДДС также полезен для прогнозирования больших сумм, наличие которых на счетах не является идеальным для компаний. Лучше вложить эти деньги, чтобы они приносили проценты. Избыточные денежные средства также можно использовать для расширения фирмы и развития новых операций, чем оставлять их бездействовать на счете компании. БДДС позволяет руководству прогнозировать уровни денежных средств и корректировать их по мере необходимости.

Бюджет движения денежных средств представляется важным финансовым инструментом управления, поскольку он:

- заставляет вас распределять свои финансы на месяц или год;

- показывает эффективность или неэффективность финансовых стратегий ведения бизнеса;

- прогнозирует, какой объем кредита вам понадобится и когда он может быть погашен;

- позволяет сравнивать запланированные показатели по движению денежных потоков с фактически полученными.

Ваша компания может быть прибыльной сейчас, но будет ли она получать прибыль через шесть месяцев? Важно тщательно отслеживать, сколько денег получает ваша компания и сколько ей нужно в будущем для покрытия своих расходов. Отслеживание бюджета движения денежных средств поможет понять, когда в компании будут средства на оплату текущих расходов, а когда их будет недостаточно.

По отчету о прибылях и убытках может быть видно, что компания имеет прибыль, но фактически у нее нет свободных денег. Этот момент связан с тем, что отчет составляется по методу начисления. В этом случае учет доходов и расходов не связан с фактическим движением денежных средств.

Этапы составления БДДС

- Найдите правильный инструмент. Если вы еще не нашли инструмент бюджетирования или программное обеспечение, которое поможет в составлении БДДС, то простой отправной точкой является шаблон Excel.

- Установите временные рамки. Зачастую БДДС составляют на шесть месяцев или на целый год вперед. Установите временные рамки и будьте готовы собрать всю необходимую информацию за этот период. Многие компании прогнозируют месячные временные рамки, а некоторым может понадобиться узнать о движении денежных средств на более регулярной основе — еженедельно или раз в две недели.

- Подготовьте прогноз продаж. Какой доход вы ожидаете получать в течение каждого месяца? Вы можете основываться на результатах прошлых месяцев, годах или прогнозируемых продажах. Затем наметьте ожидаемый прогноз продаж для каждого месяца года. Помните, что будут колебания, основанные на фактических продажах и изменениях на рынке, а также новых клиентах, добавленных в ваш клиентский список.

Пример прогноза продаж: “Х” владеет магазином по продаже товаров для рыбалки. “Х” будет использовать прошлогодние суммы продаж, чтобы подготовить свой бюджет движения денежных средств на следующие два квартала. Вот информация о продажах за первые шесть месяцев прошлого года:

|

Январь |

1 080 000 |

|

Февраль |

1 110 000 |

|

Март |

1 230 000 |

|

Апрель |

1 734 000 |

|

Май |

1 938 000 |

|

Июнь |

2 196 000 |

“Х” ожидает, что продажи в этом году будут на 1 процент выше в межсезонье и на 1,5 процента выше во время сезона рыбалки. Таким образом, “Х” прогнозирует, что его продажи за первые шесть месяцев этого года будут следующими:

|

Январь |

1 090 800 |

|

Февраль |

1 121 100 |

|

Март |

1 242 300 |

|

Апрель |

1 759 980 |

|

Май |

1 967 100 |

|

Июнь |

2 229 000 |

- Приток денежных средств по БДДС. Это ваш “денежный вклад”, который включает все прогнозируемые продажи — как за наличные, так и продажи для клиентов, которые берут товар в кредит. Если ваш бизнес предоставляет кредит своим клиентам и имеет дело с дебиторской задолженностью, то проектирование денежных поступлений будет сложнее. Принимайте во внимание сбор дебиторской задолженности и влияние времени, которое этот сбор оказывает на прогноз ваших денежных поступлений. Чтобы этот пункт не казался огромным, рекомендуется разбить ваши поступления по категориям (все суммы, которые вы будете вводить в таблицу, должны включать НДС)

- продажи клиентов/выставление счетов;

- капитальные вложения;

- ассоциированные вклады текущего года;

- банковские кредиты, факторинг и др.

Отток денежных средств по БДДС . Эта графа включает в себя ваши фиксированные расходы, основанные на датах запланированных платежей, а также любые переменные расходы. Не забудьте про прогнозируемые расходы, такие как планы закупок нового оборудования или найм дополнительного персонала. Убедитесь, что они распределены в правильный месяц.

Некоторые основные оттоки денежных средств могут включать:

- зарплата персоналу;

- офисные принадлежности;

- ремонт здания и обслуживание оборудования;

- реклама и маркетинг;

- аренда и коммунальные платежи;

- страхование;

- платежи по кредиту;

- закупка сырья и другие расходы у поставщиков;

- стоимость доставки;

После того, как вы рассчитали все позиции, приступайте к прогнозу движения денежных средств. Прежде всего, создавайте подкатегории, которые помогут видеть ситуацию более четко. Затем в столбце начального месяца в таблице введите свой начальный баланс. Это значение представляет денежный поток (положит. или отрицат.) вашего бизнеса.

Затем, если вы хотите рассчитать прогнозируемый остаток денежных средств, вы можете выполнить следующий расчет:

начальный остаток денежных средств + прогнозируемый приток денежных средств за период — прогнозируемый отток денежных средств за период = прогнозируемый отток денежных средств.

Выводы, которые необходимо сделать после составления БДДС

Положительный результат говорит о том, что ваш бизнес не расходует больше средств, чем имеются в вашем резерве. Прогноз движения денежных средств как правило делается только в краткосрочном или среднесрочном периоде (12 месяцев), поэтому целесообразно будет создать более долгосрочный прогноз.

Если же результат за данный месяц получился отрицательный, то не паникуйте, у вас уже есть составленный отчет, в котором вы можете увидеть существующие проблемы. Обратите внимание на счета, сократите высокие и нецелесообразные затраты, найдите бухгалтера, чтобы помочь вам выявить и устранить неисправности.

Отличие Бюджета движения денежных средств (БДДС) от бюджета доходов и расходов (БДР)

Основное различие между БДР и БДДС заключается в том, что бюджет доходов и расходов формируется по методу начисления. В этом случае доход отражается в момент совершения операции, а не в момент поступления денежных средств. В свою очередь, бюджет движения денежных средств отражает именно денежные потоки без привязки к моменту совершения операций. Поэтому БДДС становится частью БДР. Бюджеты служат основным критерием оценки и контроля эффективности. Поэтому они считаются необходимыми для успеха организации.

Что такое бюджет доходов и расходов?

БДР — это финансовый прогноз всех элементов бизнеса на финансовый год, который создается путем агрегирования ряда других функциональных бюджетов. Эти различные бюджеты неразрывно связаны и вместе представляют бухгалтерские оценки на предстоящий финансовый период. Индивидуальные бюджеты создаются каждым отделом, и чистый результат записывается в БДР.

БДР состоит из трех основных компонентов, а именно операционного, финансового и инвестиционного бюджетов.

БДР обычно представляется ежемесячно или ежеквартально в течение всего финансового года. Другие различные отчеты и документы могут быть представлены вместе с бюджетом доходов и расходов для поддержки принятия обоснованных решений. Документ, который состоит из финансовых показателей, рассчитанных на основе информации, включен в бюджет. Эти показатели помогают понять, был ли реально сформирован бюджет доходов и расходов на основе фактических прошлых результатов.

Подготовка требует участия персонала всех подразделений организации. Руководители департаментов склонны переоценивать расходы и недооценивать доходы, чтобы легко достичь бюджета.

|

Операционный бюджет |

|

|

Финансовый бюджет |

|

|

Инвестиционный бюджет |

|

Что такое БДДС в отличие от БДР

Бюджет движения денежных средств прогнозирует ожидаемый приток и отток денежных средств компании на следующий год. Основная цель этого бюджета — обеспечить достаточную ликвидность на период. Если компания не обладает достаточной ликвидностью, она должна привлечь больше активов путем выпуска акций или заимствования средств в кредит.

Прогноз чистого денежного потока рассчитывается как разница между притоком и оттоком денежных средств. Если существует отрицательный денежный поток, считается, что у компании, скорее всего, возникнут трудности с выполнением рутинных операций в конкретное время. Некоторые из факторов, которые способствуют такой ситуации, могут быть:

- торговая дебиторская задолженность, которая требует более длительного периода для урегулирования причитающихся сумм;

- компания рассчитывается по обязательствам еще до предоставленного ими периода погашения;

- есть ряд пустых активов, которые не генерируют экономическую активность.

Формат бюджета движения денежных средств

В чем разница между БДР и БДДС?

|

БДР |

БДДС |

|

Бюджет доходов и расходов — это фин. прогноз, который отражает все доходы и расходы на момент возникновения (по методу начисления) |

Бюджет движения денежных средств — это план поступления и расходования денежных средств (движения денежных потоков) без привязки к моменту возникновения факта хозяйственной деятельности |

|

цель |

|

|

БДР формируется для планирования прибыли |

БДДС формируется для распределения денежных потоков |

|

информация |

|

|

В БДР отражается информация о себестоимости и выручке |

В БДДС отражается информация по операциям, которые выражены в денежном эквиваленте |

Различие между бюджетом доходов и расходов и бюджетом движения денежных средств зависит главным образом от цели. Бюджет, основанный на отображении операций методом начисления (т.е. на момент возникновения), называется бюджетом доходов и расходов, а бюджет, который содержит прогнозы притока и оттока денежных средств, называется бюджетом движения денежных средств. При целесообразном использовании бюджеты могут обеспечить более широкий спектр преимуществ, включая рост доходов и эффективный контроль затрат.

Формирование БДДС в БИТ.ФИНАНС

Ваш бюджет движения денежных средств не обязательно должен быть сложным. Вы можете хранить информацию в электронной таблице Exсel или воспользоваться инструментами сервиса БИТ.ФИНАНС.

БИТ.ФИНАНС — автоматизация процессов управления Вашим бизнесом. Программа БИТ.ФИНАНС позволяет автоматизировать процесс формирования БДДС.

Наш специалист бесплатно проконсультирует вас по программе и поможет определиться с выбором версии, подходящей для вашего бизнеса.

Приветствую!

С вами снова я, финансовый эксперт журнала «Папа Помог» – Алла Просюкова.

В этой статье речь пойдёт о бюджетировании, а точнее, о двух основных видах бюджетов – БДР и БДДС.

Я расскажу вам:

- что скрывается за этой аббревиатурой;

- кому это нужно и зачем.

Поясню на практических примерах алгоритм составления обоих бюджетов.

Конечно, после прочтения статьи вы не станете супер-финансистами, не сможете по щелчку пальцев составлять бюджет своей компании. Но вы точно более осознанно будете подходить к этому процессу, освоите его азы!

Итак, я начинаю! Вы со мной?!

Что такое БДР и БДДС и зачем они нужны

Каждый собственник малой или большой компании хочет знать, насколько его бизнес рентабелен, каково реальное финансовое состояние предприятия в тот или иной момент времени, какие доходы/расходы следует ожидать в будущем, сколько денежных средств требуется вложить для повышения прибыльности деятельности.

Именно для этих целей применяется бюджетирование – планирование, распределение, управление и контроль финансово-материальных потоков компании на основе бюджетов, составленных в зависимости от намеченных целей.

Бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС) – наиболее часто применяемые на практике бюджеты.

В первом случае проводится расчёт и планирование всех доходов и расходов предприятия. Таким образом, заинтересованные лица смогут посмотреть их состав в текущем и прогнозном периоде, оценить эффективность деятельности компании, определить наличие/отсутствие прибыли.

Этот документ очень похож по своей структуре и сути на унифицированный отчёт о финрезультатах. В общем виде он включает в себя следующие данные:

Показатели

Выручка от реализации (продажи) без НДС

Себестоимость продаж

Валовая прибыль

Оплата труда (ФОТ)

Начисления с ФОТ в Фонды

Амортизация

Операционные расходы

Всего расходов

Операционная прибыль

Проценты уплаченные

Прибыль до налогообложения

Налог на прибыль

Чистая прибыль

Состав показателей детализируется в зависимости от вида деятельности и масштабов компании. Результатом формирования этого бюджета станет прогнозная величина прибыли и рентабельности.

БДДС – это документ, фиксирующий всё, что касается движения денежных средств компании как наличных, так и безналичных.

Структура БДДС выглядит следующим образом.

| Показатели | Бюджетный период | |||

| 1 | 2 | 3 | 4 | |

| Остаток на начало | ||||

| Поступление денежных средств по основной деятельности | ||||

| Выручка от реализации | ||||

| Авансы полученные | ||||

| Итого поступлений | ||||

| Выплаты денежных средств по основной деятельности | ||||

| Прямые материалы | ||||

| Прямой труд | ||||

| Общепроизводственные расходы | ||||

| Коммерческие расходы | ||||

| Управленческие расходы | ||||

| Налог на прибыль | ||||

| Итого выплат | ||||

| ЧДДС от основной деятельности | ||||

| Денежные потоки по инвестиционной деятельности | ||||

| Покупка ОС | ||||

| Долгосрочные финвложения | ||||

| Реализация ОС | ||||

| Реализация финвложений | ||||

| ЧДДС от инвестдеятельности | ||||

| Денежные потоки по финансовой деятельности | ||||

| Получение кредитов | ||||

| Погашение кредитов | ||||

| Выплаты % за кредит | ||||

| ЧДДС по финандеятельности | ||||

| Остаток средств на конец | ||||

Первоочередная задача такого бюджета – недопущение нехватки денежных средств на оплату срочных неотложных нужд компании.

Пример

На расчётном счёте ООО «Луч» 1 300 000 рублей. Обществу необходимо срочно оплатить счет в текущем месяце поставщику за материалы для производства продукции в сумме 1 420 000 рублей.

По плану в ближайшие дни ожидается поступление денежных средств от покупателя в сумме 500 000 рублей. В этом случае денег на оплату счёта будет достаточно.

Однако, если покупатель вовремя не перечислит деньги, рассчитаться за материалы не получится, а значит, производство не выполнит план выпуска продукции, компания недополучит выручку.

Чтобы этого не случилось, формируя БДДС, специалисты компании должны спланировать поступления/оплаты так, чтобы исключить подобные ситуации.

В чём отличия БДР и БДДС

Эти 2 бюджета преследуют разные цели.

БДР создаётся для анализа эффективности деятельности компании, прогнозирования прибыли и управления затратами.

БДДС предназначен в первую очередь для исключения кассовых разрывов, для оценки потребности в заёмных средствах, планирования исполнения обязательств перед налоговой и поставщиками, оптимизации плана закупок, исходя из имеющихся средств.

Различны и методы их составления. БДР формируется по методу начисления, т.е. расходы и доходы отражаются в момент их фактического совершения. В то время как БДДС – по кассовому методу: данные в него попадают только после списания/поступления средств на счета или в кассу компании.

Бюджет доходов и расходов – методика составления + примеры

А теперь перейдём от теории к практике!

Для лучшего понимания схема формирования БДР нам в помощь.

Процесс формирования БДР, как видим, многоэтапный. В рамках этой статьи мы рассмотрим только основные из них, те, что обычно вызывают наибольшее количество вопросов.

Этап 1. Рассчитываем расходы

Формировать БДР начинаем с планирования расходов. Делать это советую по схеме «снизу-вверх» с постоянной обратной связью.

По ней расчёт прогнозных расходов начинается на уровне отделов, после чего, готовые цифры с их обоснованием поступают финансовому менеджеру, где и распределяются по статьям раздела «Расходы».

Состав этой части включает в себя:

| Постоянные коммерческие | коммунальные расходы, арендные платежи и др. |

| Постоянные административные | зарплата администрации, амортизация и пр. |

| Постоянные производственные | затраты на материалы, зарплата производственных рабочих и т.д. |

| Переменные коммерческие | расходы по доставке, закупке, стоимость материалов для производственных нужд и т.п. |

| Переменные административные | аудиторские услуги, командировочные расходы, расходы на содержание структурных подразделений и т.п. |

Проект расходной части готовится бухгалтерской службой компании на основе статистической информации за предшествующий период. Затем он передаётся на согласование руководителя ЦФО (центра финансовой ответственности) для внесения предложений по допзатратам, которые могут возникнуть в планируемом периоде.

В утверждённом БРД затраты могут корректироваться по заявкам ЦФО. Обычно такие заявки центры предоставляют раз в квартал. Увеличение расходов должно обосновываться. Если рост затрат превысит установленный в компании для этих целей лимит (как правило, 10-15% от плана), то потребуется согласование с главбухом и гендиректором.

Этап 2. Рассчитываем доходы

Перед расчётом и планированием доходов необходимо разобраться с видами деятельности компании, определить, какие из них основные, какие прочие.

Затем все доходы подразделяются и планируются по:

- видам продукции, услуг, товаров;

- рынкам (внутренний/внешний);

- видам валюты (рубли, доллары, евро и т.д.)

Допустим, ООО «Монолит» производит и реализует 2 вида продукции: кирпич и газобетонные блоки. Значит, в БДР появятся статьи «Реализация кирпича» и «Реализация газобетонных блоков».

Таким образом подразделяем и рассчитываем все остальные поступления.

При составлении доходной части бюджета учитываются результаты выполнения БДР прошлого года, данные из планов доходов и планов развития компании, представленные структурными подразделениями.

Важно!

Доходная часть БДР после его утверждения может быть изменена только по решению генерального директора.

Этап 3. Определяем прибыль

Рассчитав доходы и расходы, переходим к определению величины прибыли. Для этого из планируемых доходов вычитаются полученные расходы.

В зависимости от того, какие расходы минусуем, получаем величину того или иного вида прибыли: валовую, маржинальную.

Этап 4. Планируем прибыль

Прибыль – основная цель любой коммерческой организации. Имея сведения о планируемых доходах/расходах, можно вывести норму прибыли – величину, ниже которой опускаться нельзя.

В БДР планирование убытка не предусмотрено. Крайняя отметка плановый прибыли – ноль.

Этап 5. Составляем отчёт

Логическим завершением всех расчётов станет бюджет доходов и расходов. Разнесём все полученные значения в утверждённую в компании форму БДР.

Помните, его структура зависит от вида деятельности, размера бизнеса и типа компании?

Чтобы у вас сложилось более чёткое представление, ниже я представила БДР небольшой фирмы.

Бюджет движения денежных средств – этапы составления + примеры

Алгоритм составления БДДС можно подразделить на 5 этапов. Рассмотрим их подробнее.

Сначала необходимо определить остаток денежных средств – сумму, которая всегда должна быть у предприятия на ведение деятельности и непредвиденные расходы. Такой остаток ещё называют неснижаемым.

Данные для расчёта доходной части БДДС берутся из:

- бюджета продаж;

- плана погашения дебиторской задолженности;

- расчётов поступлений от инвестирования;

- проекта поступлений от финдеятельности предприятия (% к получению, дивиденды).

Здесь используется информация из следующих бюджетов:

| Бюджет | Показатель |

| Прямых затрат | ФОТ, материально-сырьевые расходы |

| Накладных расходов | зарплата администрации, общехозяйственные/общецеховые расходы |

| Инвестиционной деятельности | приобретение ОС, финвложения |

| Финансовой деятельности | возврат кредитов и %, выплата дивидендов, налоги и сборы |

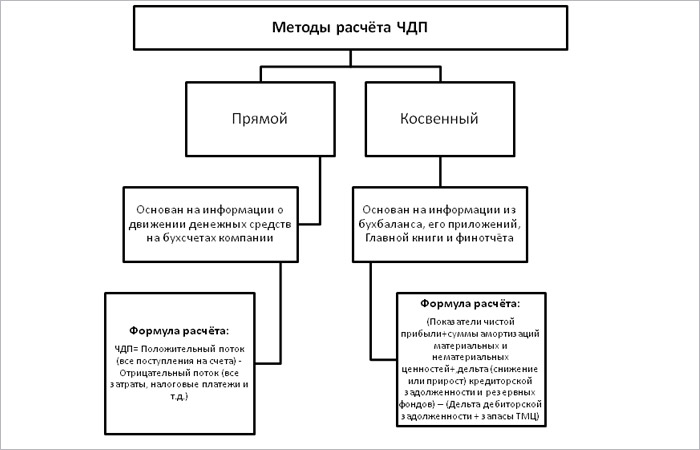

Этап 4. Расчёт чистого денежного потока

Упрощённо ЧДП – это разница между доходами и расходами, отражёнными в документе.

Рассчитать ЧДП можно 2 методами:

Прямой метод позволяет:

- держать под контролем ликвидность активов и платёжеспособность компании;

- оперативно отслеживать приток/отток её денежных средств.

Косвенный метод показывает связь между денежными потоками и прибылью предприятия.

В зависимости от полученного результата ЧДП можно сделать следующие выводы:

- ЧДП > 0, компания привлекательна для инвесторов.

- ЧДП < 0, предприятие терпит убытки, неинтересно инвесторам.

- ЧДП приближен к 0, недостаточно средств для увеличения стоимости компании, инвесторам неинтересен такой объект для вложений.

Готовый проект бюджета сначала направляется на согласование всем ответственным лицам. Далее согласованный документ утверждается специально созданной бюджетной комиссией предприятия. В назначенный день комиссия собирается для обсуждения и принятия решения.

Если в процессе обсуждения появились замечания, документ отправляется на доработку. После чего процедура утверждения повторяется.

Ниже представлен пример готового БДДС для нашей небольшой условной организации «ХХХ».

| Показатели | Бюджетный период | |||

| 1 | 2 | 3 | 4 | |

| 1.Остаток средств на начало периода | 11 000 | 11 500 | 8 481 | 8 597 |

| Поступление денежных средств по основной деятельности | ||||

| 2.Выручка от реализации | 59 500 | 54 120 | 76 080 | 74 960 |

| 3.Авансы полученные | 2 000 | |||

| 4. Итого поступлений | 59 500 | 56 120 | 76 080 | 74 960 |

| Выплаты денежных средств по основной деятельности | ||||

| Прямые материалы | 2 370 | 3 509 | 5 869 | 6 167 |

| Прямой труд | 21 000 | 16 250 | 24 000 | 21 250 |

| Общепроизводственные расходы | 15 000 | 11 900 | 16 200 | 15 100 |

| Коммерческие расходы | 9 300 | 8 900 | 9 700 | 7 300 |

| Управленческие расходы | 6 130 | 3 850 | 7 050 | 5 850 |

| Налог на прибыль | 4 000 | |||

| Итого выплат | 57 800 | 44 409 | 62 819 | 55 667 |

| ЧДДС от основной деятельности | 1 700 | 11 711 | 13 261 | 19 293 |

| Денежные потоки по инвестиционной деятельности | ||||

| Покупка ОС | 124 300 | |||

| Долгосрочные финвложения | ||||

| Реализация ОС | ||||

| Реализация финвложений | ||||

| ЧДДС от инвестдеятельности | -124 300 | |||

| Денежные потоки по финансовой деятельности | ||||

| Получение кредитов | 125 900 | 40 000 | ||

| Погашение кредитов | 50 000 | 10 000 | ||

| Выплаты % за кредит | 1 579 | 560 | ||

| ЧДДС по финдеятельности | 125 900 | -11 579 | -10 560 | |

| Остаток средств на конец периода | 12 700 | 24 811 | 10 163 | 17 330 |

Корректироваться может и действующий БДДС (БДР).

На практике алгоритм, как правило, выглядит следующим образом:

- Финансовому менеджеру поступает поручение от гендиректора на корректировку действующего бюджета.

- Сотрудник подготавливает проект скорректированного документа и направляет его руководителям ЦФО для ознакомления и внесения предложений.

- Готовый проект направляется на согласование гендиректору.

- Согласованный проект поступает финансовому менеджеру для подготовки комплекта документации (проект+финанализ) для утверждения на бюджетной комиссии.

- Бюджетная комиссия рассматривает скорректированный бюджет. Если замечаний нет – утверждает его. В противном случае документ отправляется на доработку.

Кто может помочь в составлении БДР и БДДС

Чтобы готовый бюджет был действительно информативным и полезным, его составлением должны заниматься профессионалы.

Если в штате вашей организации таковых специалистов нет или их опыт недостаточен для качественного выполнения поставленных задач, советую обратиться за помощью в консалтинговые компании.

Услуги по составлению БДР и БДДС предлагают большинство из них.

Что вы получите от такого сотрудничества?

Во-первых, сэкономите время и деньги. Вам не нужно приобретать и разбираться в программном обеспечении для бюджетирования.

Во-вторых, над бюджетом будет работать команда профессионалов, которая отвечает за качество получаемого документа.

И наконец, в-третьих, вы получите аудит деятельности компании и рекомендации по дальнейшей её оптимизации.

Поверьте, затраченные средства на оплату услуг быстро окупятся! Самое главное правильно выбрать фирму-исполнителя.

Где найти программу для бюджетирования + таблица Excel для скачивания

Сейчас на просторах интернета найти можно всё, что угодно, достаточно лишь набрать нужный запрос в поле поисковика.

Я не стала изобретать велосипед и воспользовалась этим же способом. Набрав в Яндекс-поиске «Программы для бюджетирования», я получила 7 млн. откликов. Обычно внимание заслуживают первые 10-15 предложений. Из них я выбрала 3. Знакомьтесь!

1. «Planior»

Это онлайн-сервис, а значит, не требуется установка программы, работа ведётся прямо в браузере. С его помощью пользователи решают широкий спектр задач по бюджетированию.

Planior умеет:

- составлять разнообразные бюджеты;

- проводить анализ их исполнения;

- автоматически загружать фактические данные;

- прогнозировать сценарии развития компании и т.д.

При всей своей многофункциональности у сервиса доступные тарифы.

Рекомендую ознакомиться с видеообзором сервиса:

2. «1С:ERP Управление предприятием»

Конфигурация универсальна, подходит для малого и среднего бизнеса.

С её помощью вы сможете:

- составлять финпланы, исходя из имеющихся ресурсов;

- устанавливать лимиты расходования денежных средств и контролировать их выполнение;

- формировать множество различных отчётов для анализа фактического и прогнозного финсостояния компании;

- произвольно настраивать источники используемых данных;

- сравнивать различные планы и контролировать отклонения.

И это только некоторые из возможностей модуля «1С:ERP Управление предприятием». Подробности узнавайте на официальном сайте 1С или сайтах её партнёров, например, компании Wiseadvice.

3. «Простое бюджетирование»

Это продукт компании «Информационные технологии». Создан специально для управления и контроля деятельности предприятия.

Позволяет:

- увидеть со всех ракурсов финмодель деятельности хозяйствующего субъекта в перспективе;

- повысить эффективность работы предприятия;

- избавиться от рутинной бумажной работы и громоздких расчётов;

- составить бюджет и прогноз финсостояния;

- консолидировать бюджеты;

- сформировать платёжный календарь;

- автоматизировать согласование платежей.

4. Составление бюджетов в Эксель

Процесс бюджетирования с помощью таблиц Эксель достаточно трудоёмок. Прежде чем составить, например, БДР вам потребуется собрать множество данных, провести дополнительные расчёты, разработать не один функциональный бюджет (бюджет продаж, готовой продукции, материальных затрат и т.д.). После чего составить шаблон БДР, прописать в нём формулы и макросы, разнести подготовленную информацию.

Как видим, работы много. А теперь представьте, что делать это придётся для крупного промышленного предприятия с большим ассортиментом продукции, с несколькими расчётными счетами, активной инвестиционной деятельностью. Согласитесь, та ещё задачка!

Именно поэтому я и рекомендую автоматизировать бюджетирование компании.

Если же ваш бизнес небольшой, и вы всё же хотите работать в Эксель, держите нашу таблицу. Скачивайте и пользуйтесь!

Советы главного бухгалтера при бюджетировании

Давать советы по бюджетированию сложно. Чтобы от них получить пользу, нужно глубоко быть в курсе финансово-хозяйственной деятельности конкретного предприятия, владеть большим объёмом информации его управленческого учёта.

Тем не менее, я решила дать 2 универсальных совета, по моему мнению, обязательных к применению.

Совет 1. Не пренебрегайте подготовительным этапом

Только предварительная подготовка и отстройка системы бюджетирования вашего предприятия позволит на выходе получить качественные работающие бюджеты, способные решать поставленные задачи.

Разработайте бюджетную модель, сформируйте набор нормативной документации для регламентации процесса, определите состав данных, необходимых для разработки бюджетов, подготовьте классификатор статей, обозначьте круг ответственных лиц, их права и обязанности.

Закрепите всё в Регламенте бюджетирования. За основу можете взять наш шаблон.

Совет 2. Используйте специальное программное обеспечение

Ещё нередко можно встретить бюджеты, составляемые в Эксель. Лично я сама часто под разные нужды использую эту многофункциональную программу. Однако, прогресс шагнул далеко вперёд, и на инфорынке появилось специализированное программное обеспечение, способное гораздо эффективнее и качественнее, с меньшими трудозатратами проводить бюджетирование.

О некоторых из них я рассказывала выше. Выбрать есть из чего. Под разные потребности и возможности.

Такое ПО:

- сэкономит время;

- повысит точность расчётов;

- позволит проводить гибкую настройку статей под любой бизнес;

- даст возможность разграничить доступ сотрудников;

- способно организовывать совместную работу.

Отчет сдала, шеф принял! Папа помог!

Главные выводы

Сегодня мы познакомились с двумя представителями управленческого учёта – бюджетами БДР и БДДС, рассмотрели некоторые основы их составления.

Теперь мы знаем, что БДР показывает финансовый результат деятельности компании, БДДС – денежные потоки. Оба этих документа очень важны для любого коммерческого предприятия, независимо от его масштаба, вида деятельности и системы налогообложения, хотя, разумеется, все эти условия влияют на структуру бюджета и его цели.

Не пренебрегайте управленческим учётом. Он поможет вашей компании избежать многие неприятные ситуации, позволит своевременно выявить «узкие» места в её деятельности, обеспечит планомерное развитие.

Желаю вам успехов и процветания!

МПЗ в бухгалтерском учете — понятие и состав

МПЗ в бухгалтерском учете с середины 2016 года некоторые организации стали оценивать по новым правилам. Какие это организации и какую оценку они применяют, рассмотрим в нашем материале, а также напомним, что включает в себя понятие, классификация и оценка материально производственных запасов.

Что такое материально-производственные запасы — понятие, единица, классификация и оценка для бухгалтерского учета

Как принимаются к учету МПЗ после поправок, внесенных в ПБУ 5/01?

Методика анализа и организация бухгалтерского учета МПЗ до поправок 2016 года

Аспект бухгалтерского учета — способы оценки материально-производственных запасов при их списании

Величина производственного запаса — формула расчета и используемые показатели

Производственные запасы — это актив или пассив баланса, куда они относятся и как отражаются в отчете?

Итоги

Что такое материально-производственные запасы — понятие, единица, классификация и оценка для бухгалтерского учета

Порядок отражения материально-производственных запасов (далее — «МПЗ») в бухгалтерском учете отраженв ПБУ 5/01 «Учет материально-производственных запасов». Согласно п. 2 данного ПБУ МПЗ — это активы, применяемые хозсубъектом:

- в управленческих целях (инвентарь и хозпринадлежности);

- как материалы или сырье для изготовления товаров на продажу (сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие, возвратные отходы производства);

- для реализации (готовая продукция и товары).

К основным материалам и сырью принадлежат те активы, без которых не может получиться конечный результат (продукция), например дерево, фурнитура, лакокрасочные покрытия и пр. (если речь идет о деревообрабатывающем производстве).

К вспомогательным МПЗ относятся материалы, помогающие товару приобрести потребительские свойства. Для деревообрабатывающего производства это, например, короба для транспортировки произведенной деревянной мебели, топливо, обеспечивающее работу станков, и проч.

В понятие материально-производственных запасов, применяемых для управленческих целей, входят, кроме того, канцтовары для сотрудников компании, хозпринадлежности, спецодежда, недорогие инструменты.

Готовая продукция (например, деревянный шкаф, кровать и другая мебель) является результатом процесса производства.

Товары — активы, приобретенные для перепродажи, например матрасы, реализуемые как сопутствующие товары к изготовленным деревянным кроватям.

Согласно ПБУ 5/01 не могут быть отнесены к МПЗ активы, относящиеся к незавершенному производству.

Для нужд бухгалтерского учета в качестве единицы МПЗ может использоваться:

- номенклатурный номер;

- группа;

- партия и пр.

При этом организация, согласно п. 3 ПБУ 5/01, вправе самостоятельно выбирать из перечисленных учетных единиц. Главное условие — чтобы предпочтенная для учета единица обеспечивала создание исчерпывающей информационной картины о МПЗ.

Как принимаются к учету МПЗ после поправок, внесенных в ПБУ 5/01?

В связи с новшествами в ПБУ 5/01, действующими с 20.06.2016 (приказ Минфина России от 16.05.2016 № 64), оценка МПЗ при упрощенном бухучете может производиться по одной из следующих методик анализа производственных запасов:

- Закупленные МПЗ — по цене продавца. Иные издержки по их закупке могут приниматься полностью в периоде их осуществления в качестве издержек по обычным видам деятельности (п. 13.1 ПБУ 5/01).

- МПЗ, используемые в производстве, — по стоимости их приобретения, а также сумме прочих производственных и иных издержек, осуществленных в процессе подготовки товаров к продаже. При этом всю величину таких затрат можно по мере их возникновения учесть в расходах по обычной деятельности. Указанный вариант применим для микропредприятий, а также прочих хозсубъектов, имеющих несущественные остатки МПЗ (п. 13.2 ПБУ 5/01).

- МПЗ, задействованные в управленческих целях, полностью относятся к издержкам по мере их закупки (п. 13.3 ПБУ 5/01).

Кроме того, для рассматриваемых хозсубъектов отменена обязанность по резервированию средств под снижение стоимости материальных ценностей (п. 25 ПБУ 5/01).

Аспект бухгалтерской отчетности — оценка материально-производственных запасов, принадлежащих организации, но находящихся в пути, либо переданных покупателю, по состоянию на отчетную дату отражаются по договорной стоимости с последующим уточнением фактической себестоимости (п. 26 ПБУ 5/01).

Методика анализа и организация бухгалтерского учета МПЗ до поправок 2016 года

До перечисленных поправок лица с упрощенным бухучетом принимали МПЗ по фактической себестоимости (п. 5 ПБУ 5/01). Исключение составляли торговые организации, которые учитывают МПЗ по стоимости их приобретения или — для розницы — по стоимости продаж, скорректированной на наценку (п. 13 ПБУ 5/01).

Напомним, что состав фактической себестоимости зависит от способа получения МПЗ:

- куплены;

- произведены;

- получены в качестве вклада в уставный капитал;

- переданы по договору дарения или безвозмездно;

- приобретены по договору, оплата по которому будет производиться неденежными средствами.

О бухучете МПЗ см. статью «Какими проводками отражаются транспортные расходы?».

Аспект бухгалтерского учета — способы оценки материально-производственных запасов при их списании

Рассмотренные поправки не затронули ранее действующий порядок списания МПЗ — п. 16 ПБУ 5/01 позволяет осуществить списание любым из следующих способов, закрепленным в учетной политике:

- по себестоимости каждой единицы — такой способ характерен для МПЗ, которые не имеют аналогов, например драгметаллы;

- по средней себестоимости;

- по стоимости первых приобретенных МПЗ — указанный вариант позволяет списать сначала остаток МПЗ на начало месяца, а также первые поступившие МПЗ с начала месяца.

Об особенностях списания МПЗ см. статью «Порядок списания материалов в бухгалтерском учете (нюансы)».

Величина производственного запаса — формула расчета и используемые показатели

Для определения объема в денежном выражении материально-производственных запасов используется следующая формула:

МПз = Тз + Пз + Сз,

где:

МПз — сумма материально-производственных запасов;

Тз — текущие;

Пз — подготовительные;

Сз — страховые.

Из текущих запасов формируется основной потенциал компании для обеспечения производственных нужд и бесперебойной работы по выпуску продукции. Внутри текущих запасов существует своя градация на нормируемые и ненормируемые.

Подготовительные запасы формируются на 2–3 дня максимум.

Страховые запасы создаются на случай возникновения новых обстоятельств, требующих быстрого увеличения объема производства при резком увеличении спроса или возобновления прерванного цикла из-за форс-мажорных обстоятельств.

Производственные запасы — это актив или пассив баланса, куда они относятся и как отражаются в отчете?

Материально производственные запасы — это активы, и отражаются они в соответствующей части баланса в разделе «Оборотные активы». Для записи сведений по этому направлению отведена строка 210, носящая название «Запасы». Расшифровка ее приводится в детализирующих строках с 211-й по 217-ю, а именно:

- 211-я строка содержит данные по сырью, материалам и пр.;

- 212-я — отведена для сельхозпредприятий, занимающихся животноводством;

- 213-я — для затрат по незавершенке;

- 214-я — для готовой продукции и товаров, предназначенных для реализации;

- 215-я — для отгруженных товаров;

- 216-я — содержит информацию по расходам будущих периодов;

- 217-я — о прочих запасах и расходах.

О сроках сдачи бухгалтерского баланса, рассказано в статье «Срок сдачи бухгалтерского баланса за 2017 год».

Итоги

МПЗ составляют немалую долю активов любой организации, в связи с чем очень важно организовать их бухучет, опираясь на ПБУ 5/01. Поправки 2016 года к указанному ПБУ позволяют ускорить списание расходов по МПЗ для организаций с упрощенным бухучетом.

Правила и порядок заполнения раздела «Оборотные активы»

Актив бухгалтерского баланса (форма №1).

Строка 210 «Запасы»

Порядок и правила заполнения разделов бухгалтерского баланса Актив. Раздел II «Оборотные активы»

По статьям группы «Запасы» (строка 210) раздела «Оборотные активы» бухгалтерского баланса показываются остатки материально-производственных запасов, предназначенных для использования при производстве продукции, выполнении работ, оказании услуг, управленческих нужд организации (сырье, материалы и другие аналогичные ценности), для продажи или перепродажи (готовая продукция, товары), а также других материальных ценностей (животные на выращивании и откорме), а также затраты организации, числящиеся в незавершенном производстве (издержках обращения), и расходы будущих периодов.

Правила оценки материально-производственных запасов, отражаемых в бухгалтерском балансе, предусмотрены Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Положением по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01).

При осуществлении организациями учета заготовления МПЗ с применением счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» в бухгалтерском балансе сумма числящихся на конец отчетного периода отклонений фактических расходов по приобретению МПЗ от их учетной цены или отклонений, связанных с предоставлением организации скидок (накидок) согласно договору, возникновением суммовых разниц по расчетам за приобретенные материально-производственные запасы, присоединяется к стоимости остатков материально-производственных запасов, отраженных по соответствующим статьям группы статей «Запасы», или вычитается при определении итоговых данных по статье в случае получения скидок, возникновения суммовых разниц.

Порядок списания выявляемых отклонений фактических расходов по приобретению МПЗ от их учетной цены устанавливается организацией самостоятельно при принятии учетной политики.

Группа статей «Запасы» содержит расшифровку по видам запасов.

По статье «Сырье, материалы и другие аналогичные ценности» (строка 211) бухгалтерского баланса отражаются остатки запасов сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих, запчастей, тары и других активов, которые учитываются организацией на счете 10 «Материалы».

Сумма по строке 211 равна конечному дебетовому сальдо по счету 10 «Материалы».

Статью «Животные на выращивании и откорме» (строка 212) заполняют сельскохозяйственные организации или организации, имеющие сельскохозяйственные подразделения.

Сумма по строке 212 равна конечному дебетовому сальдо по счету 11 «Животные на выращивании и откорме».

Статья «Затраты в незавершенном производстве» (строка 213) отражает наличие затрат по незавершенному производству и незавершенным работам (услугам), учет которых осуществляется на соответствующих счетах бухгалтерского учета. При этом незавершенное производство отражается в оценке, принятой организацией при формировании учетной политики в соответствии с нормативными документами по бухгалтерскому учету. В торговых организациях остаток по незавершенному производству отражается на счете 44 «Расходы на продажу», а в остальных организациях — на счете 20 «Основное производство».

Если торговые организации или организации общественного питания не признают учтенные издержки обращения в себестоимости проданных товаров (услуг) полностью в отчетном периоде в качестве расходов по обычным видам деятельности, то сумма этих издержек (в части транспортных расходов), приходящаяся на остаток непроданных товаров и сырья, отражается в бухгалтерском балансе по статье «Затраты в незавершенном производстве».

При переходе организации с начала отчетного года в соответствии с принятой учетной политикой на порядок признания коммерческих и управленческих расходов полностью в себестоимости проданных продукции, товаров, работ, услуг в качестве расходов по обычным видам деятельности не списанные в прошлом отчетном году коммерческие расходы и (или) издержки обращения подлежат включению в себестоимость проданных продукции, товаров, работ, услуг на начало отчетного года или организацией может быть принято решение о равномерном включении этих сумм в себестоимость проданных продукции, товаров, работ, услуг в течение определенного периода времени (например, квартал, полугодие).

Сумма по строке 213 равна конечному дебетовому сальдо по счетам 20 «Основное производство» и/или 44 «Расходы на продажу».

По статье «Готовая продукция и товары для перепродажи» (строка 214) показываются фактическая производственная себестоимость, нормативная (плановая) себестоимость (либо в другой оценке, предусмотренной Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации) остатка продукции, прошедшей все стадии, предусмотренные технологическим процессом, а также изделий укомплектованных, прошедших испытания и техническую приемку.

Торговые организации и организации общественного питания указывают в этой строке покупную стоимость товаров (без учета торговой наценки, учитываемой на счете 42 «Торговая наценка»). При учете организацией, занятой розничной торговлей, товаров по продажным ценам разница между стоимостью приобретения и продажной стоимостью отражается в бухгалтерской отчетности обособленно в {*docLink(sprbuh_content,345,Приложении к бухгалтерскому балансу (форма №5))*}.

Остаток товаров отражается в бухгалтерском балансе по стоимости их приобретения, формируемой в соответствии с Положениями по бухгалтерскому учету ПБУ 5/01 «Учет материально-производственных запасов» и ПБУ 10/99 «Расходы организации».

Сумма по строке 214 равна сумме дебетового сальдо по счетам 41 «Товары» и 43 «Готовая продукция»

По статье «Товары отгруженные» (строка 215) отражаются данные о полной фактической себестоимости, нормативной (плановой) полной себестоимости (либо в другой оценке, предусмотренной Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации) отгруженной продукции (товаров) в случае, если в соответствии с требованиями нормативных документов по бухгалтерскому учету еще не исполнены условия признания выручки от продажи товаров (продукции).

Когда становится определенным, что достаточные условия для признания выручки в бухгалтерском учете исполнены не будут, организацией признается дебиторская задолженность в сумме, равной оценке ранее числящихся в учете товаров отгруженных.

Если организацией в установленном порядке коммерческие расходы признаются в себестоимости проданной продукции полностью в отчетном периоде в качестве расходов по обычным видам деятельности, то товары отгруженные отражаются в оценке без их учета.

Сумма по строке 215равна конечному сальдо по счету 45 «Товары отгруженные».