Как регулируется НДФЛ с материальной помощи в связи со смертью близкого родственника в 2019 году — нужно ли платить за такой доход или предусмотрены освобождение либо вычеты и льготы?

Содержание

- Облагается ли материальная помощь в связи со смертью родственника НДФЛ?

- Итоги

- Материальная помощь в связи со смертью родственника

- Какие выплаты и в каком размере предусмотрены?

- Как получить материальную помощь на похороны родственника?

- Облагаются ли выдаваемые средства налогом?

- Облагается ли ндфл материальная помощь на погребение

- Облагается ли материальная помощь

- Облагается ли материальная помощь НДФЛ в 2020 году

- Облагается ли материальная помощь НДФЛ: основные положения, требования и порядок

- Налогообложение НДФЛ материальной помощи: порядок удержаний

- Облагается ли материальная помощь НДФЛ

- Облагается ли НДФЛ выплата сотруднику в виде материальной помощи

- Как получить материальную помощь при смерти родственника

- Материальная помощь в НДФЛ: налогообложение и оформление налоговых справок

- Налоги и материальная помощь семье умершего работника, работнику в связи со смертью членов семьи

- Кому и когда выплачивается материальная помощь к юбилею, праздникам – налогообложение выплат сотруднику

- Положена ли работнику в связи с юбилейной датой?

- Как получить?

- Выводы

- Когда требуется и чем предусмотрено

- Материальная помощь трудовой кодекс статья

- Содержание положения об оказании материальной помощи

- Приказ об утверждении положения о материальной помощи

- Образец приказа об утверждении

- Матпомощь в положении об оплате труда на предприятии

- Образец положения о материальной помощи работникам

- Материальная помощь к памятным датам истории

- Образцы заявлений

- Порядок составления приказа об оказании материальной помощи работнику

- Похожие:

- Основные положения

- Нужно ли уплачивать НДФЛ с суммы материальной помощи

- Особенности получения

- Возможен ли отказ

- Последние изменения

- Новые записи:

Облагается ли материальная помощь в связи со смертью родственника НДФЛ?

Работодатель вправе оказывать своим сотрудникам материальную помощь, которую затем отразит в бухгалтерской и налоговой отчетности для уменьшения налоговой базы по налогу на прибыль. Таким образом, ИФНС узнает о подобных доходов сотрудников. И возникает вопрос — нужно ли сотруднику уплачивать налог с матпомощи от начальства?

Согласно ст.217 Налогового кодекса России некоторые виды помощи работодателем работникам освобождены от НДФЛ. Так, материальная помощь в связи со смертью близкого родственника работника не облагается налогом в соответствии с п.8 ст.217 НК РФ, также не облагаются выплаты:

- семье сотрудника в случае его смерти;

- семье бывшего сотрудника, вышедшего на пенсию, в случае его смерти.

Важно!

Матпомощь в связи со смертью родственника не облагается НДФЛ, если родственник является членом семьи.

Согласно Семейному кодексу России членами семьи любого лица являются дети (сюда относятся и приемные), супруг, родители.

Помощь при смерти других родственников, например, выплата пособия на погребение родного брата или сестры, уже облагается НДФЛ, т. к. нужно видеть разницу между ситуациями: первая — смерть сотрудника или члена его семьи, вторая — погребение иных лиц, даже если они тоже по факту являются близкой родней. Но в соответствии с п.28 ст 217 НК РФ НДФЛ с материальной помощи на похороны иных лиц начисляется на ту часть выплаты, которая превышает 4 000 рублей.

Любопытно, что Минфин в письме № 03-04-06/4-318 от 14 ноября 2012 года разъяснял, что в отношении родственников, которые не являются членами семьи сотрудника, но проживали с ним по одному адресу, применяются те же правила — из п.8 ст.217 НК РФ. Однако далеко не все налоговые инспекторы поддерживают это мнение, и иногда приходится оспаривать их решение.

Пример 1

Николаев Иннокентий — сотрудник фирмы «Натураль», производящей косметику. В связи со смертью его родного брата работодатель выплатил ему 5 000 рублей. Уплатить НДФЛ нужно с разницы: 5 000 — 4 000 = 1 000 рублей. Налог равен: 1 000 × 13% = 130 рублей.

Важно!

Правила обложения налогом материальной помощи на погребение распространяются и на страховые взносы.

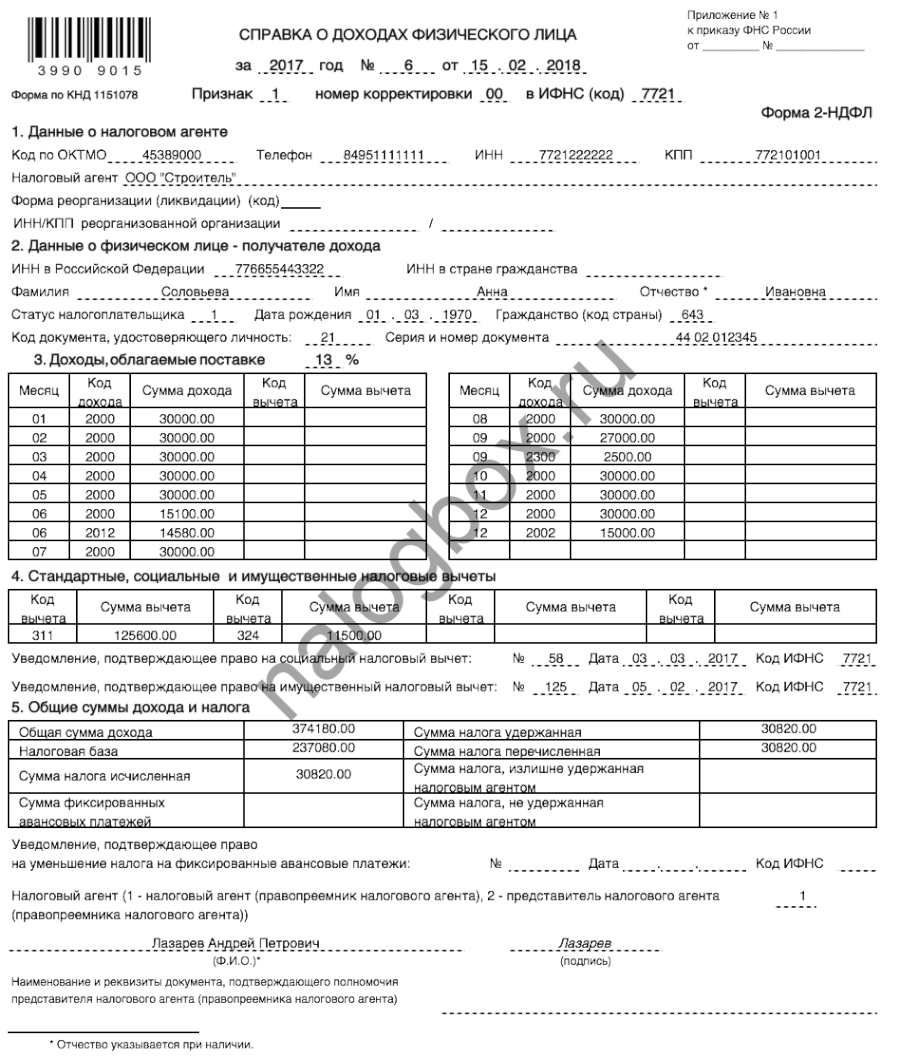

Поскольку работодатель является налоговым агентом, то расчет, удержание и перечисление налога с матпомощи он возьмет на себя и отразит эту операцию в справке 2-НДФЛ, которую каждый сотрудник в любое время вправе запросить.![]()

![]()

![]()

![]()

Итоги

- НДФЛ с материальной помощи на похороны члена семьи сотрудника либо членам семьи умершего сотрудника не нужно платить.

- Членами семьи являются родители, дети и супруг.

- В случае смерти иных родственников НДФЛ начисляется на матпомощь в части, превышающей 4 000 рублей.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Наталья Анатольевна

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

Материальная помощь в связи со смертью родственника

Материальная помощь в связи со смертью близкого – это единовременная целевая выплата людям, которые занимаются похоронами умершего родственника. От государства назначается пособие на погребение. Дополнительную финансовую поддержку в связи с потерей близкого человека есть возможность получить от организации — работодателя, своего или где трудился усопший. В данной статье мы расскажем о том, кому положена материальная помощь при смерти родственника, а также как ее оформить.

Какие выплаты и в каком размере предусмотрены?

Матпомощь на погребение близких родственников выдается в нескольких формах:

- Фиксированная единовременная выплата, начисляемая за счет государства. Согласно Постановлению Правительства РФ от 24.01.2019 № 32, размер такой матпомощи составляет 5 946,47 руб. (без учета коэффициентов для отдельных регионов).

- Выплата, назначаемая работодателем. Размер такой компенсации не регламентируется законодательством. Оказываемая работодателем матпомощь на погребение может быть любой и зависит только от его финансовых возможностей.

На территории Москвы действуют дополнительные выплаты на погребение для льготных категорий граждан:

- Так, для неработающих пенсионеров и лиц, официально находящихся в статусе безработных, предусмотрена надбавка к основному пособию (5 946, 47 рублей) в размере 11 000 рублей. Таким образом, окончательная сумма матпомощи составляет 16 946,47 рублей.

- Пенсионеры-инвалиды 1 и 2 групп, пенсионеры-инвалиды с детства и реабилитированные пенсионеры имеют право на бесплатную услугу по установке надгробия на сумму 3 200 рублей в случае оформления безвозмездных похорон по гарантированному перечню услуг и товаров на погребение.

- Для действующих военнослужащих, ветеранов военной службы и боевых действий предусмотрено повышенное пособие — до 27 016 рублей или до трех пенсий, а для участников ВОВ – до 33 721 рублей.

Как получить материальную помощь на похороны родственника?

Пособие назначается ближайшим родственникам: родителям, детям, бабушке, дедушке, братьям и сестрам, супругам.

При наличии официального места работы для получения материальной помощи на погребение родственника сотруднику нужно предоставить соответствующее заявление в бухгалтерию компании, прикрепив к нему свидетельство о смерти близкого человека и документы, подтверждающие родство.

При отсутствии места работы нужно обратиться в отделение соцзащиты граждан или ПФР и предоставить:

- Заявление;

- Паспорт;

- Свидетельство о смерти родственника;

- Документы, подтверждающие родство;

- Выписку со счета ПФР и справку с места регистрации.

Если умерший — пенсионер, дополнительно потребуется копия трудовой книжки и пенсионного удостоверения.

Важно учесть, что заявление нужно подать в срок до полугода с момента смерти члена семьи.

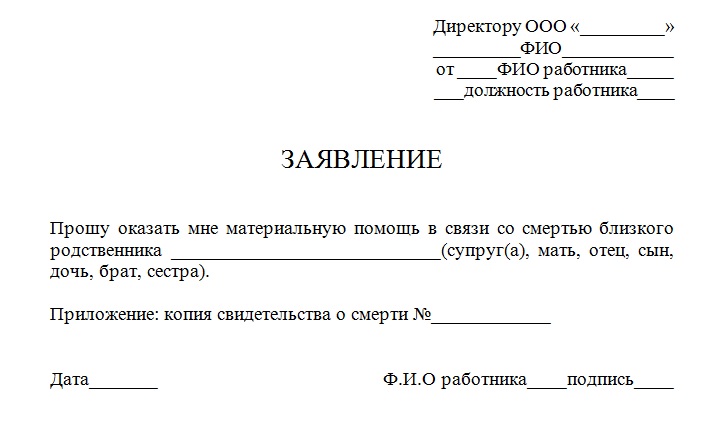

Пример бланка заявления:

Облагаются ли выдаваемые средства налогом?

Ответ на этот вопрос зависит от размера и способа получения компенсационной выплаты.

Вариант 1. Умерший являлся членом семьи работника.

В этом случае вся сумма материальной помощи освобождена от обложения НДФЛ (п. 8 ст. 217 НК РФ). Напомним, что членами семьи признаются (ст. 2 Семейного кодекса):

- супруги;

- родители, в т.ч. приемные;

- дети, в т.ч. усыновленные.

Вариант 2. Умерший не являлся членом семьи работника.

В данном случае все зависит от того, какую общую сумму материальной помощи получил работник за календарный год. Ведь НДФЛ облагается матпомощь, размер которой превышает 4000 руб. за год (п. 28 ст. 217 НК РФ). Безусловно, при расчете не нужно учитывать сумму помощи, которая в принципе освобождена от налогообложения (как, например, материальная помощь в связи со смертью члена семьи).

Может ли быть отказано в выдаче компенсации?

Такая ситуация возможна. В связи с тем, что работодатель оказывает финансовую поддержку сотруднику в связи с потерей родственника на добровольном основании, он имеет право отказать в выплате средств. Это возможно, если предприятие находится в затруднительном финансовом положении. Если же речь идет о смерти сотрудника компании, работодатель не может отказать родственникам в выдаче средств.

При обращении в госорганы родным усопшего в выдаче компенсации может быть отказано только в случае предоставления неполного перечня документов.

Подведем итог. Выплата на погребение близкого начисляется после подачи заявления. Требуемые документы нужно предоставить до истечения срока в 6 месяцев с момента смерти родственника.

Организовать похороны Задайте свой вопрос Пособие на погребение в 2020 году: размер и порядок оформления выплаты Когда умирает человек, все затраты, связанные с его погребением, ложатся на его родственников и знакомых. Расходы довольно велики. Это и приобретение ритуальных принадлежностей, и оплата услуг морга, и организация поминок, и многое другое. 1110 Как получить выплаты после смерти родственника Люди, столкнувшиеся с потерей близкого родственника, зачастую не задумываются о том, что им положены компенсационные выплаты, установленные на законодательном уровне. Такие финансовые средства выдаются с целью минимизации расходов, связанных с организацией процедуры погребения. 1920 Как получить пенсию за умершего родственника: порядок действий Государственная пенсия представляет собой ежемесячные выплаты недееспособным гражданам и людям, достигшим определенного возраста. Назначенная сумма рассчитывается с первого числа каждого месяца и начисляется в установленный период. 648 Выплаты на погребение пенсионера от Сбербанка в 2020 году Законодательством нашей страны предусмотрен перечень льгот, которые предоставляются отдельным категориям граждан. Одной из таких мер поддержки являются выплаты на погребение пенсионера от Сбербанка. 902

Облагается ли ндфл материальная помощь на погребение

Облагается ли материальная помощь

А теперь мы выясним, облагается ли материальная помощь НДФЛ. Этот вид налога начисляется на все выплаты сотрудникам. Налог этот немалый, в отличие от предыдущего, поэтому работники часто интересуются, облагается ли налогом материальная помощь. Не облагается НДФЛ сумма, выплаченная или членам семьи бывшего сотрудника, если он вышел на пенсию с этой фирмы, или самому работнику в случае смерти его близких. Также не подлежат налогообложению суммы материальной помощи на похороны членов семьи работающего сотрудника либо членам семьи в случае смерти сотрудника.

Все выплаты, которые производятся на предприятии, облагаются страховыми взносами и налогом на доходы физических лиц. Заработная плата всегда облагается налогами, за исключением вычетов на детей. А вот материальная помощь не является фактически заработанной суммой, она выдается по заявлению работника и с разрешения работодателя. Поэтому у сотрудников и возникает вопрос о том, облагается ли материальная помощь всеми видами налогов.

Облагается ли материальная помощь НДФЛ в 2020 году

- Обнаружение проблем со здоровьем.

- Возникновение крупных непредвиденных затрат (на рождение ребенка, свадьба, на похороны родственника и т.п.).

- Форс-мажорные обстоятельства, которые привели к финансовым потерям (пожар, кража, стихийные бедствия).

- Дополнительная поддержка к отпуску.

- Платежи, которые не превышают 4 000 рублей за один год на одного работника компании.

- Материальная помощь, которая выделяется единовременно в размере не более 50 000 рублей по случаю рождения или усыновления ребенка (такая величина рассчитана на каждого ребенка).

- Выплаты, осуществляемые по факту стихийного бедствия, вне зависимости от их размера.

- Пособие, связанное со смертью одного из членов семьи, без учета ее размера.

- Помощь, выплаченная работникам, пострадавшим от террористических актов, имевших место на территории РФ.

Облагается ли материальная помощь НДФЛ: основные положения, требования и порядок

Данную выплату стоит рассмотреть отдельно. Во-первых, часто в коллективных договорах такие компенсации называют «премией при рождении ребенка». Как уже было сказано ранее, некорректная формулировка операции может переквалифицировать выплату из матпомощи в любую другую. Поэтому в коллективном договоре и приказе на перечисление средств нужно указывать, что речь идет именно об матпомощи.

Облагаются ли НДФЛ суммы материальной помощи? Да, но не всегда. Поэтому бухгалтеру нужно быть осторожным при оформлении сопутствующей документации. Средства выделяются из чистой прибыли организации. Если получателями являются студенты дневного отделения вуза, то в качестве источника используется специальный фонд, составляющий 1/4 фонда стипендий.

• Материальная помощь, выплаченная работникам или членам их семей в связи со стихийными бедствиями и другими чрезвычайными обстоятельствами. Причем выплата может быть произведена, даже если не причинен вред здоровью или материальный ущерб. Следовательно, даже не обязательно подтверждать документально ни вред здоровью, ни материальный ущерб.

• Материальная помощь, выплаченная родственникам умершего работника, либо работника, вышедшего на пенсию. Выплаты сотрудникам в связи со смертью его родственников либо других членов семьи. Нужно отметить, что такие выплаты не облагаются только 1 раз за текущий год. Отдельно можно отметить, что в главе 15 Семейного Кодекса РФ список членов семьи является открытым. Т.е. членами семьи могут быть и граждане, не являющиеся кровными родственниками.

Налогообложение НДФЛ материальной помощи: порядок удержаний

В связи с тем, что большинство видов материальной помощи освобождается от НДФЛ, бухгалтер должен предельно правильно оформлять такой вид выплаты. Во избежание уклонения от уплаты налогов законодательством установлен исчерпывающий список ситуаций, когда компания может предоставить работнику такую помощь.

При расчёте налога важным параметром является дата фактического получения помощи. Для доходов в денежной форме такой датой является день наличной выплаты или перечисления суммы на счёт сотрудника. Перечислить НДФЛ с полученного дохода нужно не позднее следующего за выплатой дня. Такая норма введена с 1 января 2020 г. и регламентирована Налоговым Кодексом РФ ст. 226 п. 6.

Облагается ли материальная помощь НДФЛ

Если сумма матпомощи, назначенная одним приказом руководителя, будет разбита на несколько частей и перечислена несколькими платежами, это не отменит ее «единовременности». А вот перечисление нескольких выплат на основании нескольких распоряжений, но по одному и тому же поводу, приведет к тому, что налоговики только первую из них признают единовременной материальной помощью. А с остальных сумм потребуют уплатить НДФЛ (Письмо Минфина от 31.10.2013 № 03-04-06/46587 ).

Кроме того, не облагается НДФЛ единовременная матпомощь, выплаченная работнику, ставшему родителем (усыновителем, опекуном), в течение первого года после рождения (усыновления, удочерения) ребенка, в сумме не более 50 тыс. руб. на каждого ребенка в расчете на обоих родителей (п.8 ст.217 НК РФ). Это означает, что если одному из родителей выплатили матпомощь в размере 50 тыс. руб., то матпомощь, выплаченная другому родителю, должна облагаться НДФЛ (Письмо Минфина от 24.02.2020 № 03-04-05/8495 ).

Облагается ли НДФЛ выплата сотруднику в виде материальной помощи

Если выплата превышает установленный порог (4 000 рублей), то необходимо начислить НДФЛ с суммы превышения. Например, Сидоров А.П. подал заявление на предоставление ему матпомощи 20 марта. Через несколько дней 24 марта руководитель издаёт приказ о выплате Сидорову А.П. материальной помощи в размере 7 000 рублей; в этот же день деньги выдаются. Данная сумма включается в налоговую базу НДФЛ за март. А так как выплата превышает установленный в 4 000 рублей порог, то НДФЛ удерживается с 3 000 рублей (7 000 — 4 000). Получаем, НДФЛ составит 3 000×13%=390 рублей. Сидоров А.П. получит 7 000 — 390=6 610 рублей.

Основываясь на Письме Минфина РФ от 27.08.2012, № 03-04-05/6-1006, делаем вывод, что материальная помощь может быть выплачена частями в течение года или за один раз. И если основание для выплаты попадает в перечень не облагаемых НДФЛ случаев, то налог не удерживается.

Как получить материальную помощь при смерти родственника

- Заявление на имя руководителя, в котором указывается просьба по оказанию матпомощи по причине смерти члена семьи работника или самого работника.

- Документальное подтверждение факта наступления смерти близкого родственника либо сотрудника предприятия – ксерокопии свидетельства о смерти.

- Документы, которые подтверждают наличие родственных связей (копия свидетельства о рождении, о заключении бракосочетания и т.д.).

Предприятия могут гарантировать своим работникам выплату матпомощи локальными актами, которая приобретает обязательный характер, однако также может не ограничиваться конкретными сроками. Однако, издавая распоряжение по выплате матпомощи, в приказе должен быть прописан срок начисления конкретной суммы.

Материальная помощь в НДФЛ: налогообложение и оформление налоговых справок

- Студентам. Данная категория лиц получает выплату из бюджетного фонда образовательного учреждения, при этом суммы и случаи начисления материальной помощи определяются образовательным учреждением самостоятельно и закрепляются внутренними актами или протоколами общего собрания. Материальная помощь, назначаемая студентам государственных образовательных организаций, облагается НДФЛ в общем порядке.

- Сотрудникам учреждений при рождении детей. Налоговое законодательство определяет границу суммы, которая не подлежит налогообложению – это 50 тысяч рублей. Если эта величина превышена, то на нее налагается ставка подоходного налога. Важно отметить, что выплата может быть предоставлена обоим родителям, при этом также действует ограничение в сумме 50 тысяч рублей.

- Сотрудникам в связи с юбилеем. Материальная помощь подлежит налогообложению. Исключением является случай, когда сумма не превышает 4 тысяч рублей. Данное правило уместно для всех видов выплат, которые по законодательству облагаются НДФЛ.

- Сотрудникам в связи с отпуском. Как правило, данная выплата закреплена в трудовом договоре. С суммы уплачивается НДФЛ в обязательном порядке, если она превышает 4 тысячи рублей.

- На лечение сотрудников и членов их семей. Материальная помощь облагается ставкой подоходного налога, однако удержания можно избежать, если работник предоставил документальное подтверждение необходимости лечения, медицинское учреждение, выдавшее справки, является лицензированным, а оплата терапии за счет работодателя производится безналичным расчетом.

- В случае смерти родственников сотрудников, а также самих сотрудников выплачиваемая материальная помощь не подвергается налоговому бремени, при этом её сумма также не берется в расчет.

С 2020 года в рамках налогового законодательства утверждены новые сроки, в которые работодатели обязаны уплатить НДФЛ с материальной помощи: на следующий день после получения выплаты работником. Днем получения является дата перечисления средств на банковский счет или дата получения выплаты в кассе учреждения.

Налоги и материальная помощь семье умершего работника, работнику в связи со смертью членов семьи

В соответствии с абзацем третьим пункта 8 статьи 217 НК РФ не подлежат налогообложению (освобождаются от налогообложения) по НДФЛ с уммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых «работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи» .

Если материальная помощь выплачивается лицам, с которыми организацией не заключены ни трудовые, ни гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг (членам семей умерших работников и бывших работников), то, следовательно, на основании пункта 1 статьи 7 Закона № 212-ФЗ указанная материальная помощь страховыми взносами не облагается.

Кому и когда выплачивается материальная помощь к юбилею, праздникам – налогообложение выплат сотруднику

Законодатель наделяет руководство предприятий всех форм собственности правом предоставления своим работникам стимулирующих выплат в виде материальной помощи.

Дирекция самостоятельно принимает решение о перечне обстоятельств, которые могут стать причиной для начисления сотруднику представленной финансовой поддержки.

Локальными актами предприятия (организации) закрепляются непредвиденные основания — пожар, болезнь и пр., а также те, которые находятся в непосредственной связи с определенными событиями — профессиональные праздники, выход на пенсию, юбилей и т.п.

Положена ли работнику в связи с юбилейной датой?

Выплата материальной помощи к юбилею является правом работодателя, а не его обязанностью.

Возможность получения дополнительного денежного пособия в связи с особым торжеством закрепляется на уровне локального нормативного регулирования и прописывается в коллективном трудовом договоре, Порядке предоставления работникам материальной помощи или индивидуальных трудовых соглашениях.

В случае отсутствия в перечне представленного основания для соответствующей выплаты дирекция имеет исключительное право принятия решения о ее предоставлении.

Возможность получения мат.помощи в связи с юбилеем зависит от:

- Стажа работника и его трудовых заслуг на предприятии (в организации);

- Финансового положения самой фирмы;

- Материального достатка работника – заявителя и пр.

Локальными актами могут закрепляться лишь определенные годовщины, которые послужат причиной к выплате материальной помощи, например, 50-тилетие.

Право на указанную поддержку имеют как действующие работники, так и трудящиеся, которые вышли на пенсию.

Помимо помощи от предприятия, такую выплату в связи с юбилеем можно получить от профессионального союза (в случае наличия членского билета и систематической уплаты предусмотренных взносов).

Как выплачивается материальная помощь работнику?

Как получить?

Порядок получения указанной выплаты также должен фиксироваться в локальных актах предприятия (организации).

Любой из видов представленной поддержки предоставляется на сновании заявления от работника, которое составляется в произвольной форме.

Допускается как печатный вариант документа, так и написанный от руки.

В заявлении обязательно указывается на чье имя он составляется, а также данные самого заявителя (фамилия имя отчество работника, его должность).

В основной части следует отметить причину, в связи с которой подается обращение.

Ознакомиться с порядком получения мат.помощи можно в бухгалтерии предприятия (организации). Заполненное заявление подается руководителю напрямую или через бухгалтерский отдел.

К указанному документу в обязательном порядке прилагаются бумаги, подтверждающие причину его подачи. Если материальная помощь затребована в связи с юбилеем, следует подавать ксерокопию паспорта.

Дирекция рассматривает обращение и ставит отклоняющую или одобряющую визу. При решении о предоставлении выплаты, начальник издает отдельный приказ, который содержит сведения о назначении платежа, его сумме, а также основаниях выплаты.

Материальная помощь может быть выплачена наличными средствами через кассу предприятия или переведена на расчетный счет работника.

Выплачивается ли всем сотрудникам к праздникам?

Предприятия (организации) самостоятельно принимают решение о предоставлении работникам, с которыми заключены трудовые соглашения, материальной помощи на определенных основаниях.

Большинство работодателей прописывают в локальных нормативных актах предоставление указанного поощрения в связи с праздниками и значительными датами.

Перечень таких торжеств может включать:

- Международные праздники (Новый год, День матери);

- Общенациональные праздники (День конституции, Независимости);

- Профессиональные праздники (день учителя, день юриста, день работников банковской сферы и пр.);

- Личные праздники (День рождения, свадьба и др.).

Для работников бюджетной сферы право на материальную помощь может закрепляться на уровне закона.

Например, ФЗ № 79 (статья 50) предусматривает выплату указанного вида поддержки сотрудникам государственной службы из фонда оплаты труда.

Материальная помощь к праздникам может являться единоразовой (например, к юбилею) выплатой или иметь систематический характер (приуроченная к профессиональному празднику).

Размеры мат.помощи определяются самостоятельно работодателем и могут отличаться в зависимости от должности работника, его стажа на предприятии и оклада.

Налогообложение – облагается НДФЛ и страховые взносы?

В соответствии с налоговым законодательством все доходы граждан облагаются налоговыми платежами. Материальная помощь отнесена к выплатам стимулирующего характера, которые относятся к доходной части трудящихся граждан.

В зависимости от основания предоставления финансовой поддержки она может быть частично или полностью освобождена от страховых взносов и НДФЛ.

Материальная помощь к юбилею или празднику не облагается налогами, если ее размер не превышает 4 тысяч рублей в одном отчетном периоде (календарном году).

В случае выплаты, превышающей размер 4 тысячи рублей, страховые взносы и НДФЛ будут взыскиваться лишь с превышающей суммы.

Важно! При налогообложении материальная помощь, предоставленная работнику в одном отчетном периоде, суммируется – т.е. если трудящийся получил в апреле 4 000 пособия к юбилею, а в октябре 4 000 к профессиональному празднику, от налогов будет освобождаться только апрельская выплата.

Выводы

Трудоустроенные граждане имеют право получения материальной помощи к юбилеям и праздникам, если ее предоставление закрепляется локальными актами.

Выплата предоставляется на основании решения работодателя и облагается налогами в соответствии с нормами Налогового кодекса Российской Федерации.

Когда требуется и чем предусмотрено

Материальная помощь — единовременная выплата денежных средств, которая не связана с выполнением работником должностных обязанностей и не зависит от качества или количества выполняемой им работы.

Материальная помощь трудовой кодекс статья

Она не относится к стимулирующим выплатам и не компенсирует работнику сложные условия труда или переработку, ночной труд и тому подобное.

Важно помнить, что выплата материальной помощи — право бюджетной организации, а не ее обязанность. А размер суммы зависит от финансовых возможностей.

Порядок и условия финансовой поддержки можно установить в локально-нормативном акте: регламенте об оплате труда или в положение о материальной помощи работникам.

Так же дополнительно можно прописать положение о материальной помощи профсоюзной организации, если в этом есть необходимость. Требования к нему не отличаются от описанного в статье случая.

Содержание положения об оказании материальной помощи

Требований к содержанию положения о выплате материальной помощи работника (ДОУ, например, или профорганизации) не установлено, так как этот документ не является обязательным. Поэтому организация может составить его в произвольной форме с учетом специфики своей деятельности. Оттолкнуться можно от образца, который мы приводим в конце статьи.

В любом случае, документ должен содержать разделы:

1. Общая часть.

В этой части необходимо отразить такую информацию:

- цели, с которыми разрабатывается и утверждается документ;

- кем утверждается;

- на кого распространяются установленные правила (на всех сотрудников, или на тех, кто работает более какого-то срока, например, больше года);

- из каких средств выплачивается матпомощь.

2. Основания и размеры матпомощи.

В этом разделе указывается перечень ситуаций, когда сотрудник может попросить о денежной поддержке, размер такой выплаты, а также необходимые документы, которые подтвердят, что в жизни работника произошло указанное событие. Например, можно включить такие пункты:

- в связи с бракосочетанием (при предоставлении свидетельства о заключении брака) — до 5 000 рублей;

- в связи с рождением ребенка (при предоставлении свидетельства о рождении) — до 5 000 рублей;

- в связи с юбилейными датами со дня рождения (50 лет, 55 лет, 60 лет, 65 лет, 70 лет и т.д.) — до 5 000 рублей.

3. Порядок оформления матпомощи

Указывается порядок оформления и кем принимается окончательное решение.

4. Заключительная часть.

Прописывается, с какого момента локально-нормативный акт вступает в силу, срок его действия.

Приказ об утверждении положения о материальной помощи

Утверждает локально-нормативный акт директор организации. Это можно сделать двумя способами:

- Поставить визу в правом верхнем углу документа в грифе «Утверждаю».

- Издания приказ.

Приказ составляется в произвольной форме на бланке организации. В нем указывают название документа, дату и место его составления, дату, с которой начинает действовать локально-нормативный акт о финансовой поддержке сотрудникам, ответственного за ознакомление всех сотрудников.

При утверждении также следует учесть мнение профсоюза (при его наличии).

Образец приказа об утверждении

Матпомощь в положении об оплате труда на предприятии

Возможно не создавать отдельный документ, а прописать такой раздел в регламенте об оплате труда.

С этим документом нужно знакомить под личную подпись всех сотрудников организации.

Образец положения о материальной помощи работникам

Главная » Новости » Материальная помощь к памятным датам истории

Материальная помощь к памятным датам истории

19 октября 2017

Департамент социального развития Администрации Тазовского района доводит до сведения получателей социальных выплат, что выплата «Материальная помощь к памятным датам истории» предоставляется гражданам Российской федерации, постоянно проживающим на территории автономного округа и состоящим в качестве получателей социальных выплат, предоставляемых ежемесячно.

В автономном округе устанавливается материальная помощь к датам истории следующим категориям граждан:

1) 27 января (День полного освобождения Ленинграда от фашистской блокады (1944 год) — лицам, награжденным медалью «За оборону Ленинграда», и лицам, награжденным знаком «Жителю блокадного Ленинграда»;

2) 23 февраля (День защитника Отечества) — инвалидам Великой Отечественной войны; участникам Великой Отечественной войны; ветеранам боевых действий; военнослужащим, получившим инвалидность во время прохождения военной службы; участникам вооруженных конфликтов; семьям военнослужащих, погибшим при исполнении обязанностей военной службы;

3) 26 апреля (День аварии на Чернобыльской АЭС) — гражданам, принимавшим участие в ликвидации последствий аварии на Чернобыльской АЭС; инвалидам вследствие катастрофы на Чернобыльской АЭС; гражданам, получившим или перенесшим лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие Чернобыльской катастрофы или с работами по ликвидации последствий катастрофы на Чернобыльской АЭС; вдовам ликвидаторов аварии на Чернобыльской АЭС;

4) 9 мая (День Победы) — участникам Великой Отечественной войны, инвалидам Великой Отечественной войны, бывшим несовершеннолетним узникам фашистских концлагерей, гетто и других мест принудительного содержания, созданных фашистской Германией и ее союзниками в период Второй мировой войны; вдовам участников Великой Отечественной войны, не вступившим в новый брак; труженикам тыла; лицам, проживавшим во время Великой Отечественной войны на территории СССР, которым на время окончания Великой Отечественной войны (09 мая 1945 года) не исполнилось 18 лет, имеющим стаж работы на территории автономного округа не менее 15 календарных лет, лицам, проживавшим во время Великой Отечественной войны на территории СССР, которым на время окончания Великой Отечественной войны (09 мая 1945 года) не исполнилось 18 лет, имеющим стаж работы на территории автономного округа не менее 10 календарных лет, из числа инвалидов;

5) 1 октября (День пожилых людей) — женщинам, достигшим возраста 60 лет и старше; мужчинам, достигшим возраста 65 лет и старше;

6) 30 октября (День памяти жертв политических репрессий) — реабилитированным лицам и лицам, признанным пострадавшими от политических репрессий;

6.1) последнее воскресенье ноября (День матери) — многодетным матерям, родившим (усыновившим) и (или) достойно воспитавшим (воспитывающим) пять и более детей.

7) 3 декабря (День инвалида) — гражданам, ставшим инвалидами вследствие общего заболевания, трудового увечья и других причин).

Граждане, не состоящие на учете в органах социальной защиты населения в качестве получателей ежемесячных социальных выплат, вправе лично обратиться в органы социальной защиты населения по месту жительства, представив письменное заявление.

К заявлению прилагаются следующие документы:

1) копия паспорта или иного документа, удостоверяющего личность;

2) документ, в соответствии с которым имеется возможность установления (подтверждения) места жительства гражданина на территории автономного округа, где он проживает на основаниях, предусмотренных законодательством Российской Федерации;

3) документ, подтверждающий принадлежность к категории граждан, имеющей право на материальную помощь к датам истории;

4) СНИЛС;

5) ИНН;

6) номер лицевого счета, открытого в кредитном учреждении.

Гражданам, имеющим право на получение материальной помощи к нескольким датам истории, материальная помощь выплачивается по всем основаниям.

В связи с предстоящей памятной датой «3 декабря – День инвалида», гражданам имеющим право на данную выплату, необходимо обратиться в Департамент социального развития Администрации Тазовского района для подачи заявления в срок до 01 декабря 2017 года.

Образцы заявлений

Порядок составления приказа об оказании материальной помощи работнику

— бракосочетание работника (три рабочих дня);

— бракосочетание детей работника (один рабочий день);

— проводы детей: 11 класса в день последнего звонка,1 класса в школу 1 сентября(один рабочий день);

— при рождении ребенка в семье (мужу) — два рабочих дня;

— смерть детей, родителей, супруга, супруги (три рабочих дня);

— переезд на новое место жительства (два рабочих дня);

— проводы сына на службу в армию(один рабочий день);

— работникам, имеющим родителя (ей) в возрасте 70 лет и старше (один день в квартал);

— юбилей работника (50,55,60 и т.д.) — один рабочий день;

Дата: Подпись____________

О Б Р А З Е Ц № 3

на оказание материальной помощи

Председателю профкома МАОУ ДОД

«Дом детского творчества №15»

Лепп Е.В.

педагога ДО

Петровой Светланы Владимировны,

паспорт 9200 №123456,

выдан Боровецким ОВД от 18.12.03, РТ, г. Н.Челны, пр-т Р.Беляева, д.5, кв.45

заявление.

Прошу оказать материальную помощь в связи с рождением ребенка Максимовой Алены Дмитриевны 23.07.2010г. рождения (копия свидетельства о рождении, паспорта (смерти, заключении брака) прилагается).

Дата: Подпись ______

Материальная помощь выделяется:

А) в связи с лечением (подтверждающий документ: копии чеков, договор на платные услуги)

Б) в связи с трудным финансовым или семейным положением (подтверждающий документ, акт обследования)

В) в связи со смертью (подтверждающий документ: ксерокопия свид-ва)

Г) в связи с юбилеем (подтверждающий документ)

Д) в связи с рождением ребенка (подтверждающий документ: ксерокопия свид-ва)

Е) в связи с заключением брака (подтверждающий документ)

Похожие:

Вы можете разместить ссылку на наш сайт:

Материальная помощь в связи со смертью близкого родственника — это один из видов социальной поддержки, предусмотренный на государственном уровне. Претендовать на данный вид финансовой компенсации может любой человек, при соблюдении определённых условий.

Однако, как показывает практика, далеко не все граждане знают от такой соцподдержке, соответственно не знают, куда можно обратиться за помощью.

Скачать для просмотра и печати:

Федеральный закон от 12 января 1996 г. N 8-ФЗ _О погребении

Основные положения

Термин «материальная помощь» впервые появился во времена Советского Союза. Под этим определением, в контексте рассматриваемой темы, понимается финансовая поддержка, которая оказывается нуждающимся людям со стороны государственных органов (Пенсионный фонд, отделение Социальной защиты населения), Фонда социального страхования, страховой организации либо непосредственного работодателя.

На получение матпомощи могут рассчитывать:

- многодетные семьи (3 и более детей);

- пенсионеры, старше 65-летнего возраста;

- учащиеся вузов, имеющие группу инвалидности;

- дети, воспитывающиеся родителями-инвалидами.

Предусмотрены выплаты в связи с возникшими семейными обстоятельствами:

- необходимость проведения дорогостоящего лечения или операции;

- тяжёлое материальное положение;

- рождение ребёнка;

- смерть близкого родственника.

Внимание! Такие выплаты всегда носят единовременный характер.

Кем выдается

Если говорить о выплатах, связанных со смертью родственника, претендовать на них могут:

- Трудоустроенные граждане — имеющие постоянное место трудовой занятости, или работающие на основании срочных договоров подряда.

- Нетрудоустроенные граждане — к этой категории причисляются все, кто не может документально подтвердить трудовую занятость либо официально является безработным, в том числе пенсионерам.

В первом случае, поддержка оказывается непосредственным работодателем из фондов предприятия, если это прописано коллективным или трудовым договором, а также данная материальная помощь может быть установлена в отраслевом или территориальном соглашении, действующем в отношении организации, к которой относится работодатель. Если умершее лицо, законный представитель умершего несовершеннолетнего, либо член его семьи было застраховано по программе обязательного социального страхования, то финансовая поддержка поступит со счетов этой организации.

Важно! Фонд социального страхования поддержит матпомощью в случае, если умерший был застрахован этим фондом или законный представитель несовершеннолетнего умершего или член его семьи.

При обращении в органы социальной защиты, размер и порядок выплат регулируется на федеральном уровне, поэтому сама процедура оформления помощи выглядит простой и понятной. В случае с предприятиями и коммерческими организациями, ситуация выглядит неоднозначно.

Скачать для просмотра и печати:

Статья 10 Федеральный закон от 12 января 1996 г. N 8-ФЗ _О погребении

Если речь идёт о том, что у сотрудника умирает родственник, работодатель вовсе не обязан оказывать материальную поддержку. Для этого нет ни одного нормативного акта в трудовом либо федеральном законодательстве. Максимум, на что можно претендовать по закону: 5 дней отпуска за свой счёт в связи со смертью близкого человека.

Финансовая сторона этого вопроса остается на усмотрение руководителя предприятия. Единственным исключением из этого правила являются:

- Внутренняя политика предприятия, предусматривающая оказание помощи сотрудникам в случае смерти близких родственников.

- Письменный приказ на оказание матподдержки, подписанный генеральным директором либо заменяющим его лицом.

Важно! Сотрудники не вправе требовать от непосредственного начальства выплат в связи со смертью родственников. По сути, оказание такой помощи — это добровольная инициатива предприятия.

Кто считается близким родственником

На первый взгляд, это довольно расплывчатое понятие, однако, Семейный кодекс РФ, в частности, 14 статья, четко ограничивает круг близких родственников.

К членам семьи относятся супруги, родители, дети, усыновители и усыновленные, однако иногда и другие родственники могут относиться к членам семьи (например, бабушка, брат), которые совместно проживают и ведут совместное хозяйство с работником (Письмо Минфина России от 02.12.2016 N 03-04-05/71785).

Для определения близких родственников учитывается кровное родство по восходящей либо нисходящей линии.

В первом случае, близкими родственниками считаются:

- родители;

- дети;

- бабушка;

- дедушка.

Во втором:

- полнородные братья и сестры;

- неполнородные братья и сестры (имеющие общих отца или мать).

Отметим, что супруги, согласно букве закона не считаются близкими родственниками, однако, они по умолчанию включены в круг получателей, равно как и усыновленные дети или опекуны.

Правовая база

Регулируются вопросы о материальной помощи в связи со смертью близкого родственника следующими нормативно-правовыми актами:

- Федеральный закон 8-ФЗ «О погребении», регулируется вопрос об органах, предоставляющих материальную помощь, о ее сумме и пр.

- Налоговый кодекс, статья № 217 — порядок освобождения видов финансовой помощи от НДФЛ.

- Трудовой кодекс, статья № 41 — оказание материальной помощи сотрудникам организации.

Сюда можно отнести и Федеральный закон № 1032-1, принятый к исполнению 19 апреля 1991 года. В частности, 36 статью, которая регулирует оказание материальной помощи безработным гражданам России при направлении на обучение органами занятости населения.

Скачать для просмотра и печати:

Статья №217 Налоговый кодекс Российской Федерации (НК РФ)

Статья №41 Трудовой кодекс Российской Федерации от 30 декабря 2001 г.

Нужно ли уплачивать НДФЛ с суммы материальной помощи

Вопрос налогообложения компенсации за смерть близкого родственникам затрагивает работодателей и сотрудников. В отношении таких выплат действуют два основных понятия:

- Финансовая поддержка, оказанная в связи со смертью члена его семьи, выплачивается единовременно и не облагается налогом на прибыль для физического лица (п. 8 ст. 217 НК РФ, Письмо Минфина России от 31.10.2013 № 03-04-06/46587).

- Выплачиваемые суммы не облагаются страховыми взносами в отношении плательщиков.

Однако, это не всегда соответствует действительности, и в некоторых случаях, получатель обязан оплатить НДФЛ с полученной суммы.

Какой размер матпомощи не подлежит налогообложению

Вопрос об уплате налогов напрямую зависит от суммы и способа получения материальной поддержки. В частности, размер помощи при смерти близкого родственника, получаемой через органы соцзащиты, составляет 5 946,47 руб. (без учета повышающих коэффициентов для некоторых регионов) согласно Постановлению Правительства РФ от 24.01.2019 № 32. Эта сумма была актуальна на начало 2019 года, и, согласно действующему законодательству, не подлежит налогообложению.

Если человеку оказывается финансовая помощь на предприятии, ситуация выглядит несколько сложнее. Выше упоминалось, что оказание такой помощи является инициативой руководства, или предписывается пунктами трудового или коллективного соглашения.

Следовательно, о чётко фиксированных суммах речь не идёт.

В таких случаях, необлагаемый налогом порог установлен в размере 4 000 рублей. Остальные средства, превышающие этот лимит, считаются доходом физического лица, поэтому с них обязательно уплачивается НДФЛ.

При этом следует учитывать, что НДФЛ не удерживается при выплате матпомощи при смерти члена семьи сотрудника, но если умерший родственник не относится к членам семьи, то следует удержать НДФЛ, уменьшив облагаемую сумму на 4 000,00 рублей на основании п. 28 ст. 217 НК РФ.

Особенности получения

Учитывая, что материальную поддержку оказывают разные организации, изменяется и порядок её оформления. В частности, в органы соцзащиты и бухгалтерию предприятия подаются разные пакеты документов, определяются различные сроки рассмотрения заявлений и проведения выплат.

Рассмотрим порядок действий в каждом конкретном случае.

При официальном трудоустройстве

Финансовая помощь сотруднику или его родственникам в случае смерти, оформляется по идентичной схеме. Для этого пишется заявление, куда обязательно включаются такие пункты:

- шапка документа — здесь указывается кому и от кого идёт обращение: название предприятия, должность, фамилия и инициалы руководителя и заявителя;

- суть обращения — просьба оказать материальную помощь в связи с семейными обстоятельствами (указать причины);

- указываются документы, которые заявитель прикладывает к заявлению, дающие право на получение выплат: в нашем случае, свидетельство о смерти (необязательно);

- дата и подпись составления.

Написанное заявление подается в бухгалтерию предприятия, подкрепляется такими документами:

- свидетельство о смерти;

- бумаги, удостоверяющие родство.

На основании этого, руководителем предприятия издается приказ, где указываются размеры материальной помощи и причины для её оказания. Чёткой формы для такого приказа нет, поэтому он может составляться в произвольной форме.

Важно! Работник должен ознакомиться с приказом и поставить соответствующую подпись.

Если вопрос решился положительно, сотруднику в течение месяца перечисляются средства. Отметим, что данная сумма может включаться в аванс или зарплату.

Для безработных

В этом случае, заявление пишется в территориальное отделение социальной защиты по месту фактического проживания или Пенсионный фонд.

К заявлению прилагаются такие документы:

- заявление;

- паспорт заявителя: оригинал и ксерокопия;

- ксерокопия свидетельства, подтверждающего смерть родственника;

- ксерокопии документов, удостоверяющих степень родства (свидетельства о заключении брака или рождении детей, постановление об опекунстве);

- справка из жилищных органов о регистрации по месту жительства (пребывания) по тому же адресу, что и умерший пенсионер (в ПФР);

- трудовая книжка умершего (необязательно, но может быть затребована);

На принятие решений по таким обращениям обычно отводится 30-дневный срок. Пенсионный фонд выплачивает пособие в день подачи документов.

Важно! В обоих случаях, заявление на оказание материальной помощи в связи со смертью близкого родственника подаются не позднее 6 месяцев с момента смерти.

Возможен ли отказ

Такая практика действительно существует, и далеко не всегда, гражданин может рассчитывать на финансовую компенсацию.

Здесь многое зависит от того, куда именно человек обращается за помощью. Если речь идёт о руководстве предприятия, то организация вообще не обязана оказывать матподдержку в таких случаях. Поэтому если организация находится в сложном финансовом положении, сотруднику вполне могут отказать. При этом за работником сохраняется право на предоставление 5-дневного неоплачиваемого отпуска в связи со смертью члена семьи.

Если речь идет о смерти сотрудника, работодатель не вправе отказывать родственникам в получении материальной компенсации. Здесь финансовое положение предприятия и другие факторы не играют роли: перечисления делаются из фонда социального страхования (п. п. 1, 2 ст. 10 Закона № 8-ФЗ).

Внимание! При обращении в органы соцподдержки населения, в выплатах может быть отказано лишь в том случае, если человек не предоставил необходимые для получения выплат документы. Если речь идёт о безосновательном отказе, такие решения могут быть обжалованы в суде.

Последние изменения

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Добавляйте сайт в закладки и подписывайтесь на наши обновления!

Видео о видах материальной помощи работникам