Содержание

Нюансы учета лизингового имущества в 1С: Бухгалтерии предприятия 8

Опубликовано 14.01.2019 11:39 Administrator Просмотров: 15545

В этой статье рассмотрим основные нюансы учета лизинга и отражения связанных с ним операций в 1С: Бухгалтерии предприятия 8 редакции 3.0. Когда необходим лизинг, и в чем заключаются его отличительные особенности? Какие счета будут задействованы, если имущество числится на балансе лизингодателя и лизингополучателя? Принимаются ли для целей налогового учета расходы на ГСМ и страхование? Как отразить ремонт лизингового имущества и его выкуп для последующей перепродажи? Краткие ответы на все эти вопросы ждут вас в статье.

Когда организации необходим лизинг?

Если у организации-покупателя нет возможности сразу приобрести интересующее ее имущество, а у организации-продавца нет интереса сдавать это имущество в аренду: существуют сделки с участием третьей стороны, которая покупает это имущество у организации-продавца и сдает его в аренду организации-покупателю.

Такой вид аренды недвижимости, единиц автотранспортных средств или оборудования называется финансовой арендой или лизингом.

При лизинге в договорных отношениях участвуют три стороны: продавец, лизингодатель и лизингополучатель.

Лизингодатель за свои или привлеченные средства по заказу лизингополучателя, покупает у продавца имущество и передает его с рассрочкой платежа. Само имущество для лизингодателя не представляет экономического интереса. У лизингодателя есть только финансовый интерес.

Напомним отличительные особенности лизинга (финансовой аренды):

— право собственности на предмет договора лизинга может перейти к лизингополучателю (это не обязательное условие договора лизинга);

— имущество должно быть новым;

— договор носит длительный характер; платежи по договору меньше, чем при договоре аренды;

-при длительном простое (авария, ремонт) лизингополучатель оплачивает лизинговые платежи.

Лизинговые платежи включают:

— возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга;

— возмещение затрат лизингодателя, связанных с оказанием других предусмотренных договором услуг;

— доход лизингодателя.

Если договором предусмотрен переход права собственности на лизинговое имущество, то в договор включается выкупная стоимость этого имущества.

Как правило, при сделке заключается два договора: договор лизинга (финансовой аренды) и договор купли-продажи (на выкупную стоимость предмета лизинга).

В бухгалтерском учете лизинговые платежи – это расходы по обычным видам деятельности.

В налоговом учете лизинговые платежи относятся к прочим расходам, связанным с производством и реализацией.

Рассмотрим некоторые сценарии отражения лизинговых операций в программе 1С: Бухгалтерия предприятия, редакция 3.0.

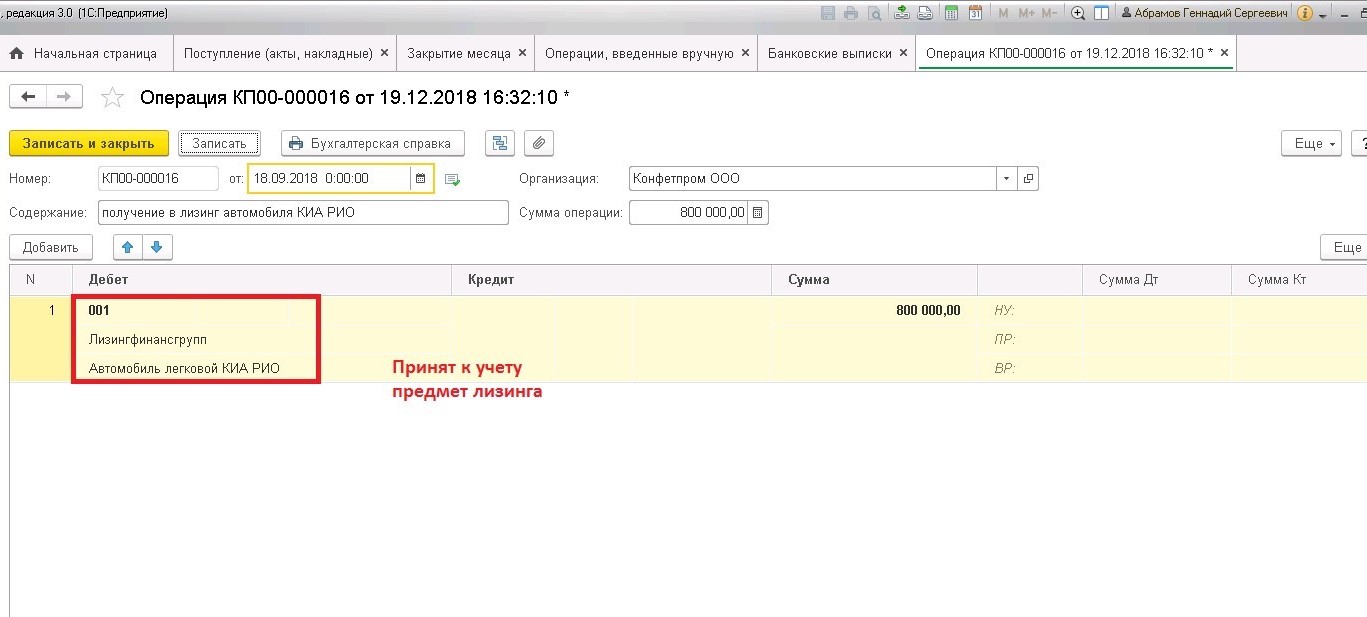

1. Организация приобрела в лизинг автомобиль, имущество числится на балансе у лизингодателя.

У лизингополучателя предмет лизинга числится на забалансовом счете по стоимости затрат лизингодателя на приобретение этого имущества, без НДС. Покупную стоимость лизингодатель указывает в договоре.

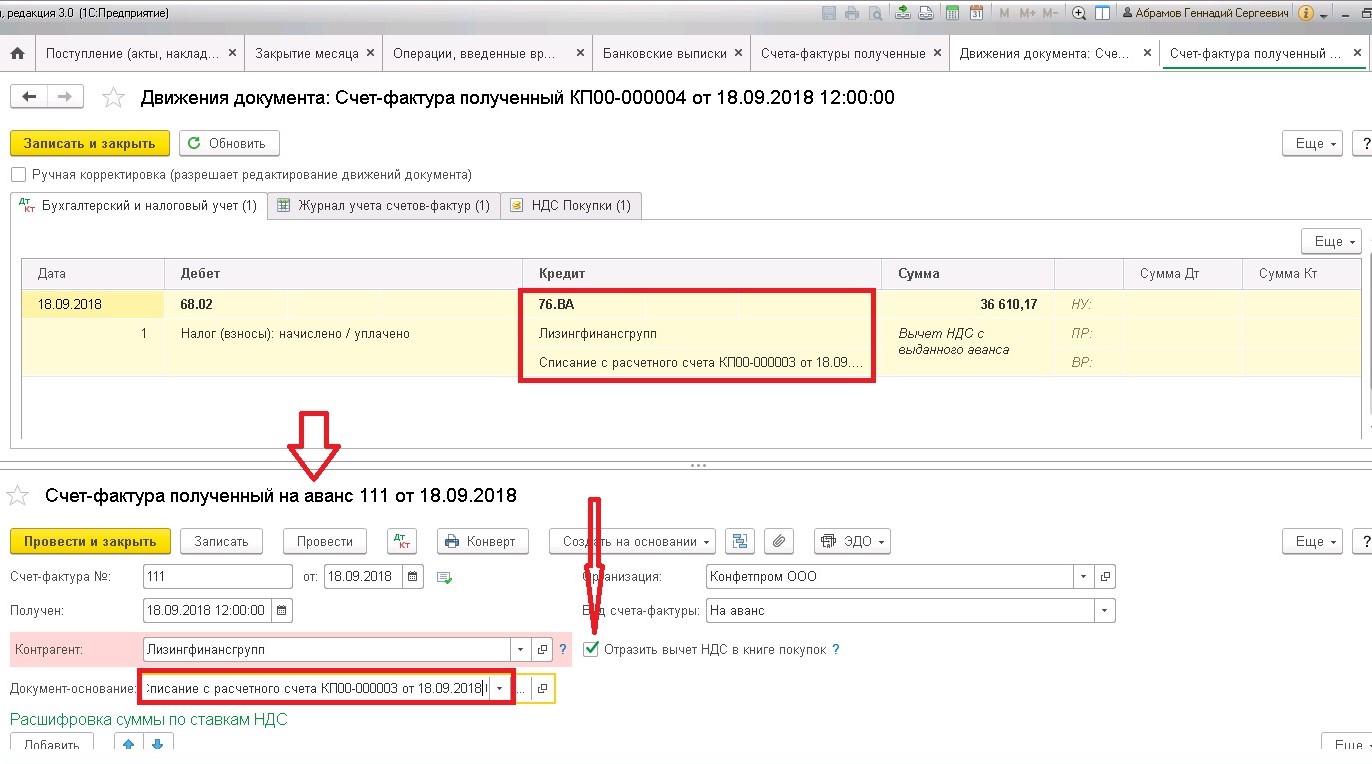

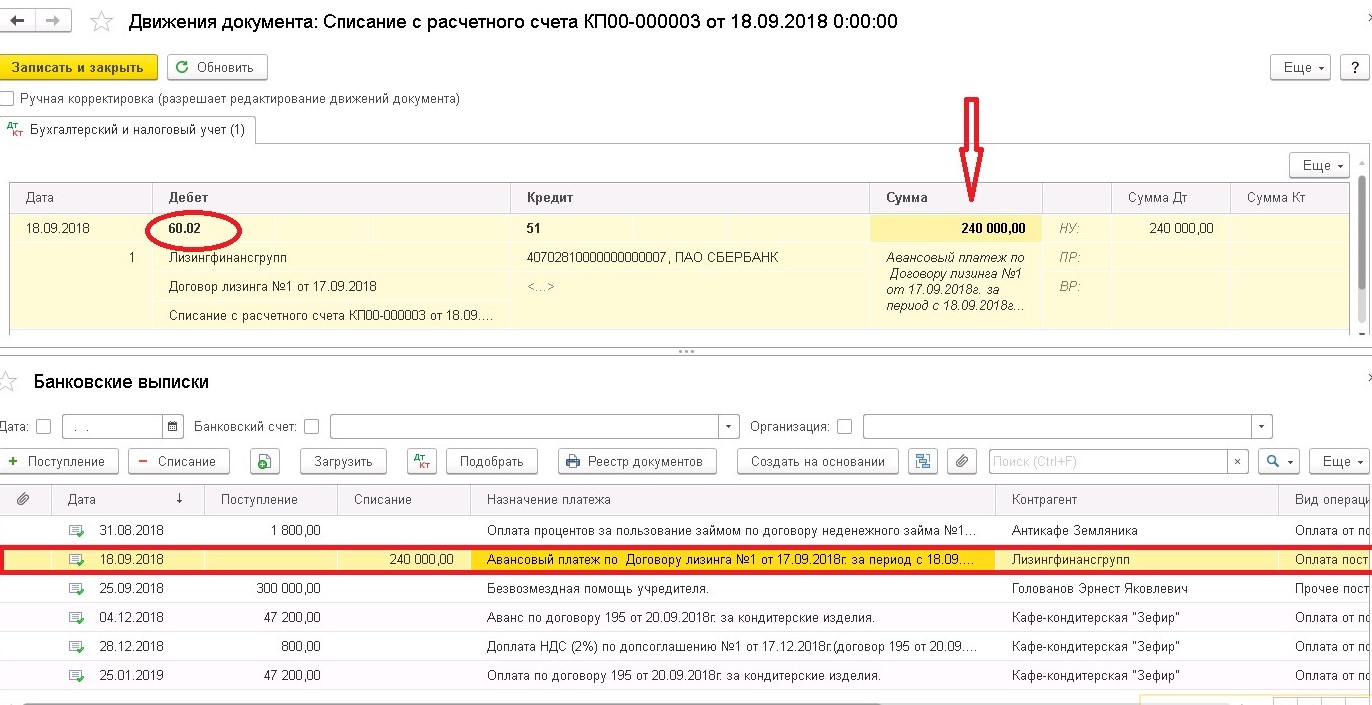

2. Организация приобрела в лизинг автомобиль, имущество числится на балансе у лизингодателя. Организация перечислила аванс за 1-й год лизинга одним платежом.

Принят к вычету НДС с авансового счета-фактуры.

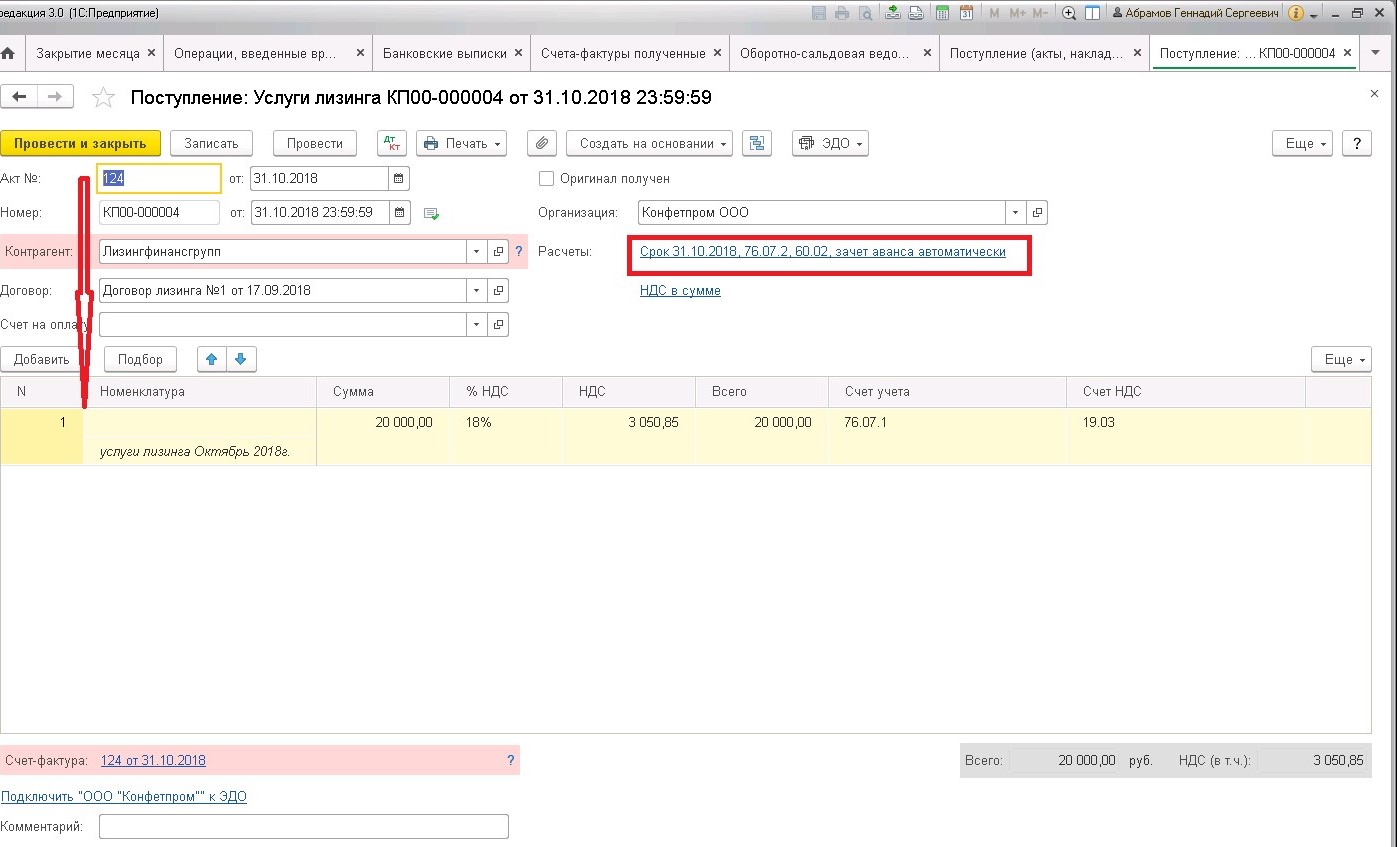

При начислении и списании лизинговых платежей ежемесячно погашается часть авансового НДС со стоимости лизинговых платежей.

Погашение авансового платежа ежемесячными начислениями лизинговых платежей.

3. Организация приобрела в лизинг автомобиль, имущество числится на балансе у лизингодателя. Учет в расходах ГСМ и страховки автомобиля.

Расходы на ГСМ и страхование автомобиля несмотря на то, что автомобиль находится на балансе лизингодателя, принимаются для целей налогового учета (ст.252,253, 264 НК РФ).

4. Организация приобрела в лизинг автомобиль, имущество числился на балансе у лизингодателя. Продажа выкупленного автомобиля.

Списан с забалансового учета предмет лизинга в связи с выкупом.

Для последующей реализации выкупленное имущество оприходовано как товар. Входной НДС со стоимости выкупа принят к учету на основании счета-фактуры лизингодателя.

5. Организация приобрела в лизинг автомобиль с последующим выкупом, предмет лизинга учитывается на балансе у лизингополучателя.

Подробно отражение учета предмета лизинга на балансе лизингополучателя в 1С: Бухгалтерии предприятия, ред. 3.0 мы рассмотрели в статье Учет предмета лизинга на балансе лизингополучателя в 1С: Бухгалтерии предприятия 8

Контрольные точки:

1. «Лизинговый учет» ведется на счете 76.07 «Расчеты по аренде»

2.Предмет лизинга принимается на учет по договорной стоимости т.е. выкупная стоимость + стоимость лизинговых платежей.

3. В бухгалтерском учете предмет лизинга амортизируется.

4. В налоговом учете предмет лизинга учитывается на сумму расходов на покупку лизингодателем.

5. Разница между БУ и НУ временно учитывается («временная разница») на счете 01.К «Корректировка стоимости арендованного имущества». Это неамортизируемая часть стоимости предмета лизинга.

6. Образуется отложенный НДС т.к. счет-фактура изначально лизингодателем не выставляется. По мере списания лизинговых платежей будет приниматься к вычету отложенный НДС (лизингодатель предоставляет счета-фактуры на лизинговые платежи).

7. Выкупленное имущество принимается на учет как основное средство, МПЗ или товар в зависимости от суммы выкупной стоимости и дальнейших целей использования.

Стратегия лизинговых платежей в этом случае будет выглядеть так:

6. Организация приобрела в лизинг автомобиль, лизингополучателем заключен договор страхования предмета лизинга (автомобиля) с условием оплаты ремонта автосервисной организации.

На время ремонта можно вести обособленный учет предмета лизинга. Затраты на ремонт организация не отражает в учете.

В налоговом учете в этом случае не возникает ни доходов, ни расходов (письмо Минфина от 08.10.2009г. №03-03-06/1/656).

7. Организация приобрела в лизинг автомобиль, лизингополучателем заключен договор страхования предмета лизинга (автомобиля) с условием страхового возмещения.

Страховое возмещение, полученное от страховой компании, учитывается в бухгалтерском учете в составе прочих доходов (п.9 ПБУ 9/99); в налоговом учете – во внереализационных доходах.

8. О сезонных списаниях ГСМ

Организация не обязана нормировать расходы на ГСМ и вправе разработать собственные нормы.

Зимние нормы списания ГСМ возможно закрепить приказом о сезонном увеличении нормативов ГСМ и актом контрольного заезда.

9. О сезонной замене летней резины на зимнюю.

Замена летней резины на зимнюю подтверждается актом о сезонной замене шин (произвольная форма).

В налоговом учете оба вида сезонных расходов – это расходы на содержание служебного транспорта (пп.11 п.1 ст.264 НК РФ).

P.S.: Образование – это не результат, а процесс. Для того, чтобы научиться новому, зачастую нужно сознательно оставить в прошлом старые привычки и стереотипы. Вчерашний опыт имеет ценность лишь в той степени, в которой он помогает творить будущее.

Мы благодарим вас за то, что вы с нами! Спасибо за то, что разделяете наши ценности!

Команда «Учет без забот».

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

- Справочник хозяйственных операций. 1С:Бухгалтерия 8

- Новое в справочнике

- Универсальный передаточный документ (УПД)

- Основные средства

- Основные средства (общие сведения)

- Классификатор ОКОФ

- Инвентаризация основных средств

- Поступление основных средств

- Покупка основных средств

- Покупка основных средств с включением в первоначальную стоимость дополнительных расходов на приобретение

- Покупка основных средств, требующих сборки

- Покупка основных средств, бывших в эксплуатации

- Покупка основных средств стоимостью от 40 000 до 100 000 рублей

- Приобретение и регистрация автомобиля с включением госпошлины в расходы

- Приобретение и регистрация автомобиля с включением госпошлины в первоначальную стоимость

- Приобретение объекта недвижимости с включением госпошлины в расходы

- Приобретение объекта недвижимости с включением госпошлины в первоначальную стоимость

- Приобретение, регистрация и учет земельного участка

- Перевод товара в основное средство в торговой организации

- Учет рекламной вывески в составе основных средств организации

- Учет основных средств, полученных в собственность безвозмездно

- Амортизация основных средств

- Начисление амортизации ОС (линейный способ)

- Начисление амортизации ОС (способ списания стоимости пропорционально объему продукции)

- Новая классификация основных средств с 01.01.2018 (постановление Правительства от 28.04.2018 № 526): изменения в учете и отчетности

- Консервация основных средств

- Расконсервация основных средств

- Амортизационная премия

- Учет амортизационной премии при покупке основного средства

- Восстановление амортизационной премии при продаже ОС

- Аренда основных средств

- Аренда недвижимого имущества в учете арендатора (арендная плата в фиксированном размере)

- Аренда недвижимого имущества в учете арендатора (арендная плата из двух частей — постоянной и переменной)

- Аренда недвижимого имущества в учете арендодателя (арендная плата в фиксированном размере)

- Аренда недвижимого имущества в учете арендодателя (арендная плата из двух частей — постоянной и переменной)

- Аренда помещения у физического лица

- Неотделимые улучшения в арендованное имущество (позиция арендатора)

- Текущий ремонт в счет арендной платы хозспособом (позиция арендатора)

- Текущий ремонт в счет арендной платы силами подрядчика (позиция арендатора)

- Текущий ремонт в счет арендной платы (позиция арендодателя)

- Прокат автомобиля

- Аренда оборудования с программным обеспечением и техническим обслуживанием

- Лизинг основных средств

- Лизинг в учете лизингодателя (объект на балансе лизингодателя)

- Лизинг основных средств. Объект на балансе лизингодателя. Учет у лизингополучателя

- Лизинг основных средств. Объект на балансе лизингополучателя. Учет у лизингополучателя

- Выкуп предмета лизинга. Объект на балансе лизингополучателя. Учет у лизингополучателя

- Ремонт, модернизация основных средств

- Модернизация основных средств без увеличения СПИ (применяется амортизационная премия)

- Модернизация полностью самортизированного основного средства с увеличением СПИ

- Модернизация основных средств без увеличения СПИ

- Модернизация основных средств хозяйственным способом с увеличением СПИ

- Текущий ремонт ОС силами подрядчика

- Текущий ремонт ОС хозспособом

- Переоценка основных средств

- Переоценка основных средств (дооценка)

- Переоценка основных средств (уценка)

- Объединение и разделение ОС

- Разделение земельного участка на несколько частей

- Разделение объекта недвижимости

- Выбытие основных средств

- Списание основного средства, пришедшего в негодность (неполная амортизация)

- Продажа основных средств стоимостью от 40 000 до 100 000 рублей

- Продажа и снятие с регистрационного учета автомобиля

- Продажа объекта недвижимости

- Продажа и снятие с регистрационного учета земельного участка

- Ликвидация основных средств с оприходованием материалов

- Частичная ликвидация основного средства

- Реализация безвозмездно полученного основного средства

- Продажа ОС с убытком

- Документы и отчеты (ОС)

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ОС-1)

- Акт о приеме-передаче здания (сооружения) (ОС-1а)

- Акт о приемке-передаче оборудования в монтаж (ОС-15)

- Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ОС-3)

- Акт о списании объекта основных средств (кроме автотранспортных средств) (ОС-4)

- Инвентаризационная опись основных средств (ИНВ-1)

- Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов (ИНВ-18)

- Основные средства (общие сведения)

- Нематериальные активы и расходы на НИОКР

- Поступление нематериальных активов

- Покупка нематериальных активов (оплата — поступление — принятие к учету)

- Создание сайта

- Учет права использования НМА

- Приобретение лицензионной программы для ЭВМ

- Передача неисключительных прав (лицензии) на программу для ЭВМ с одновременным ее использованием в основной деятельности

- Амортизация нематериальных активов

- Амортизация нематериальных активов (линейный способ)

- Выбытие нематериальных активов

- Списание нематериальных активов (по окончании срока)

- Реализация полностью самортизированного исключительного права на изобретение (позиция правообладателя)

- Расходы на НИОКР

- Расходы на НИОКР (первый месяц)

- Расходы на НИОКР (второй месяц)

- Расходы на НИОКР с коэффициентом 1.5 (первый месяц)

- Расходы на НИОКР с коэффициентом 1.5 (второй месяц)

- НИОКР собственными силами (первый месяц)

- НИОКР собственными силами (второй месяц)

- Поступление нематериальных активов

- Материалы

- Материалы (общие сведения)

- Исправление ошибок в документах реализации (позиция продавца)

- Исправление ошибок в документах покупки (позиция покупателя)

- Поступление материалов

- Покупка материалов (оплата — поступление)

- Покупка канцтоваров для хозяйственных нужд (с доставкой)

- Сборка компьютера из комплектующих частей (стоимостью до 40 000 рублей)

- Приобретение и ввод в эксплуатацию ККТ (приобретение, комплектация)

- Перевод товаров в состав материалов

- Учет автомобильных шин

- Покупка и передача в эксплуатацию малоценных основных средств стоимостью до 40 000 рублей

- Приобретение и продажа малоценных основных средств стоимостью до 40 000 рублей

- Учет бланков трудовых книжек

- Учет ГСМ по топливным картам

- Учет ГСМ по талонам с переходом права собственности в момент получения талонов

- Отпуск материалов в производство

- Списание материалов в производство на выполнение работ, услуг (по средней себестоимости)

- Списание материалов на общехозяйственные нужды (по средней себестоимости)

- Списание материалов в производство на выпуск продукции (по средней себестоимости)

- Переработка давальческого сырья

- Переработка давальческого сырья (позиция заказчика)

- Переработка давальческого сырья (позиция переработчика)

- Учет возвратных отходов

- Учет возвратных отходов при переработке давальческого сырья (позиция переработчика)

- Учет возвратных отходов при переработке давальческого сырья (позиция заказчика)

- Учет возвратных отходов собственного производства

- Использование возвратных отходов в собственном производстве

- Реализация возвратных отходов собственного производства

- Учет тары

- Учет невозвратной тары (упаковки)

- Учет спецодежды и спецоснастки

- Учет спецодежды (способ погашения стоимости: равномерно в БУ и в НУ)

- Учет спецодежды (способ погашения стоимости: единовременно в БУ и в НУ)

- Учет спецодежды (способ погашения стоимости: равномерно в БУ, единовременно в НУ)

- Возврат спецодежды на склад

- Списание спецодежды с истекшим сроком годности (способ погашения стоимости: равномерно в БУ и в НУ)

- Списание спецодежды с истекшим сроком годности (способ погашения стоимости: единовременно в БУ и в НУ)

- Списание спецодежды с истекшим сроком годности (способ погашения стоимости: равномерно в БУ, единовременно в НУ)

- Продажа спецодежды сотруднику при увольнении

- Учет специальной оснастки

- Документы и отчеты (материалы)

- Требование-накладная (М-11)

- Накладная на отпуск материалов на сторону (М-15)

- Акт на списание малоценных и быстроизнашивающихся предметов (МБ-8)

- Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений (МБ-7)

- Отчет о продукции, произведенной из сырья заказчика

- Отчет о переработанном сырье

- Материалы (общие сведения)

- Полуфабрикаты

- Выпуск полуфабрикатов

- Выпуск полуфабрикатов собственного производства

- Изготовление полуфабрикатов силами стороннего переработчика (позиция заказчика)

- Использование полуфабрикатов

- Использование полуфабрикатов собственного производства при выпуске продукции

- Реализация полуфабрикатов

- Реализация полуфабрикатов на сторону

- Выпуск полуфабрикатов

- Товары

- Товары (общие сведения)

- Списание проданных товаров по методу ФИФО

- Инвентаризация товаров на складе и учет выявленных излишков

- Пересортица товаров

- Установка цен номенклатуры для продаж оптом и в розницу

- Корректировка стоимости реализации (Соглашение об изменении стоимости)

- Поступление товаров

- Приобретение товаров по договору поставки

- Учет дополнительных расходов в стоимости товаров при поступлении (доставка и разгрузка)

- Покупка товаров для розничной торговли (учет в АТТ по продажным ценам)

- Переоценка товаров со скидкой в розничной торговле

- Покупка товаров через посредника (позиция поручителя)

- Покупка товаров с участием посредника, который действует от своего имени (позиция посредника)

- Переработка давальческих товаров (позиция заказчика)

- Учет неотфактурованных поставок в течение месяца

- Учет банковской гарантии на поставку товара

- Продажа товаров

- Продажа товаров в оптовой торговле

- Продажа товаров в оптовой торговле (предоплата — отгрузка)

- Продажа товаров в оптовой торговле (отгрузка — оплата)

- Отгрузка товаров без перехода права собственности

- Продажа товаров (доставка покупателю силами сторонней транспортной организации)

- Продажа товаров транзитом (доставка покупателю силами поставщика)

- Продажа товаров в розничной торговле

- Реализация товаров в розницу, учитываемых по продажным ценам (наличный расчет в АТТ)

- Реализация товаров в розницу, учитываемых по продажным ценам (оплата платежной картой в АТТ)

- Реализация товаров в розницу, учитываемых по ценам приобретения (наличный расчет в АТТ)

- Реализация товаров в розницу, учитываемых по ценам приобретения (оплата платежной картой в АТТ)

- Реализация товаров в розницу, учитываемых по продажным ценам (наличный расчет в НТТ)

- Реализация товаров в розницу, учитываемых по продажным ценам (оплата платежной картой в НТТ)

- Реализация товаров в розницу, учитываемых по ценам приобретения (наличный расчет в НТТ)

- Реализация товаров в розницу, учитываемых по ценам приобретения (НТТ, оплата платежной картой)

- Разукомплектация товаров

- Переход с учета товаров по продажным ценам на учет по ценам приобретения в розничной торговле в АТТ

- Сравнение способов учета товаров в розничной торговле

- Продажа товаров через интернет-магазин

- Продажа товаров через интернет-магазин (оплата наличными)

- Продажа товаров через интернет-магазин (оплата платежной картой)

- Продажа товаров через интернет-магазин (оплата электронными деньгами)

- Продажа товаров через интернет-магазин (оплата наложенным платежом при доставке товаров по почте)

- Продажа товаров через интернет-магазин (доставка включена в стоимость товаров)

- Продажа товаров через интернет-магазин (доставка не включена в стоимость товаров)

- Продажа товаров через интернет-магазин (сторонняя курьерская служба)

- Продажа товаров по подарочным сертификатом

- Продажа собственных подарочных сертификатов (наличный расчет)

- Продажа собственных подарочных сертификатов (оплата платежной картой)

- Принятие в оплату собственных подарочных сертификатов

- Принятие в оплату собственных подарочных сертификатов (с доплатой)

- Продажа товаров через посредников

- Продажа товаров в комиссионной торговле (позиция комиссионера, розница)

- Продажа товаров в комиссионной торговле (позиция комиссионера, опт)

- Продажа товаров в комиссионной торговле (позиция комитента)

- Продажа товаров в оптовой торговле

- Прочее выбытие товаров

- Списание товаров на собственные нужды

- Безвозмездная передача товаров на благотворительность

- Безвозмездная передача товаров по договору дарения

- Передача товаров из розничной продажи на собственные нужды организации

- Списание недостачи товаров в пределах норм естественной убыли

- Списание недостачи товаров сверх норм естественной убыли

- Премии, бонусы, скидки

- Денежная премия (бонус) от поставщика за объем закупок (учет у поставщика)

- Денежная премия (бонус) от поставщика за объем закупок (учет у покупателя)

- Бонус от поставщика за объем закупок в виде дополнительной партии товара (учет у поставщика)

- Бонус от поставщика за объем закупок в виде дополнительной партии товара (учет у покупателя)

- Реализация бонусных товаров

- Документы и отчеты (товары)

- Счет на оплату

- Товарная накладная (ТОРГ-12)

- Накладная на внутреннее перемещение, передачу товаров, тары (ТОРГ-13)

- Акт об оказании услуг

- Отчет комитенту

- Приказ (постановление, распоряжение) о проведении инвентаризации (ИНВ-22)

- Инвентаризационная опись товарно-материальных ценностей (ИНВ-3)

- Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (ИНВ-19)

- Накладная на оприходование товаров

- Возврат поставщику

- Товары (общие сведения)

- Готовая продукция

- Выпуск готовой продукции

- Создание спецификаций изделия

- Установка плановых цен выпуска готовой продукции

- Выпуск готовой продукции (без списания материалов)

- Выпуск готовой продукции (со списанием материалов)

- Учет готовой продукции с использованием счета 40 (первый месяц выпуска)

- Учет готовой продукции с использованием счета 40 (второй месяц выпуска)

- Продажа готовой продукции

- Продажа готовой продукции оптом (предоплата — отгрузка)

- Продажа готовой продукции оптом (отгрузка — оплата)

- Продажа готовой продукции через комиссионера

- Документы и отчеты (готовая продукция)

- Накладная на передачу готовой продукции в места хранения (МХ-18)

- Выпуск готовой продукции

- Банковские операции

- Банковские операции (общие сведения)

- Формирование выписки банка

- Инвентаризация денежных средств на расчетном счете (выявлены излишки)

- Поступление денежных средств на расчетный счет

- Поступление предварительной оплаты от покупателя (аванс)

- Поступление оплаты от покупателя на расчетный счет (постоплата)

- Списание денежных средств с расчетного счета

- Оплата поставщику с расчетного счета (аванс по договору)

- Оплата поставщику с расчетного счета (постоплата по договору)

- Учет денежных средств при отзыве лицензии у банка (требования удовлетворены полностью)

- Учет денежных средств при отзыве лицензии у банка (требования не удовлетворены)

- Перечисление денежных средств на банковскую карту покупателя при возврате товара

- Купля-продажа иностранной валюты

- Покупка валюты (с использованием счета 57 «Переводы в пути»)

- Покупка валюты (без использования счета 57 «Переводы в пути»)

- Продажа валюты (с использованием счета 57 «Переводы в пути»)

- Продажа валюты (без использования счета 57 «Переводы в пути»)

- Переводы между банковскими счетами

- Перевод денежных средств между расчетными счетами (без использования счета 57)

- Перевод денежных средств между расчетными счетами (с использованием счета 57)

- Документы и отчеты (банк)

- Платежное поручение (оплата поставщику)

- Платежное поручение (налоги)

- Банковские операции (общие сведения)

- Финансовые вложения

- Вклад в уставный капитал других организаций

- Передача основного средства в качестве вклада в уставный капитал ООО

- Вклад в уставный капитал ООО деньгами (позиция участника-юрлица)

- Передача материалов в качестве вклада в уставный капитал ООО

- Увеличение уставного капитала ООО за счет нераспределенной прибыли (позиция участника-юрлица)

- Выход из состава участников

- Переход неоплаченной доли в уставном капитале к обществу (позиция участника-юрлица)

- Выход юридического лица из состава ООО (позиция участника, полученная действительная доля не превышает первоначальную)

- Выданные займы

- Краткосрочный процентный заем в у.е. (учет у заимодавца)

- Депозиты

- Учет банковского депозита и процентов по нему при досрочном расторжении договора

- Вклад в уставный капитал других организаций

- Кредиты и займы

- Краткосрочные кредиты и займы

- Краткосрочный кредит в рублях

- Кредитная линия на пополнение оборотного капитала

- Овердрафт (получение, проценты, возврат)

- Краткосрочный кредит в иностранной валюте

- Краткосрочный процентный заем в у.е. (учет у заемщика)

- Долгосрочные кредиты и займы

- Долгосрочный кредит на формирование инвестиционного актива

- Краткосрочные кредиты и займы

- Кассовые операции

- Кассовые операции (общие сведения)

- Формирование кассовой книги

- Учет недостачи денежных средств в кассе (по результатам инвентаризации)

- Проверка кассовой дисциплины

- Поступление денежных средств в кассу

- Поступление денежных средств в кассу платежного агента

- Сдача розничной выручки от релизациии услуг в кассу предприятия

- Инкассация выручки через терминал банка (банкомат)

- Учет денежных документов

- Учет ГСМ по талонам с переходом права собственности в момент заправки ТС

- Учет электронных железнодорожных и авиабилетов, приобретенных через посредника

- Документы и отчеты (касса)

- Приходный кассовый ордер (КО-1)

- Расходный кассовый ордер (КО-2)

- Расходный ордер на выдачу денежных документов

- Кассовая книга (КО-4)

- Справка кассира-операциониста (КМ-6)

- Акт ревизии наличных денежных средств (ИНВ-15)

- Кассовые операции (общие сведения)

- Расчеты по договорам и сделкам

- Расчеты по договорам и сделкам (общие сведения)

- Автозаполнение реквизитов контрагента по данным ЕГРЮЛ и ЕГРИП

- Счет на оплату покупателю

- Счет на оплату поставщика

- Выполнение работ (оказание услуг)

- Пакетное выставление документов при оказании услуг нескольким контрагентам

- Акт сверки взаиморасчетов с покупателем

- Акт сверки взаиморасчетов с поставщиком

- Расчеты по претензиям и неустойкам

- Начисление неустойки (штрафа, пеней) за просрочку авансового платежа по договору (учет у продавца)

- Неустойка (штраф, пени) за нарушение сроков поставки по договору (учет у покупателя)

- Неустойка (штраф, пени) за нарушение сроков оплаты по договору (учет у продавца)

- Начисление процентов за пользование чужими денежными средствами

- Безакцептное списание с расчетного счета организации по исполнительному листу

- Прекращение обязательств

- Взаимозачет

- Трехсторонний взаимозачет

- Прекращение обязательства по договору поставки отступным (позиция должника)

- Прощение долга по начисленным по договору займа процентам (позиция заемщика)

- Прощение долга по начисленным по договору займа процентам (позиция займодавца)

- Прекращение обязательства по договору займа отступным (позиция должника)

- Списание долга

- Погашение дебиторской задолженности, списанной ранее в расходы или за счет резерва

- Списание безнадежной дебиторской задолженности (без разниц по резерву в БУ и НУ)

- Списание кредиторской задолженности по полученным авансам (по сроку исковой давности)

- Списание задолженности при ликвидации кредитора

- Перемена лиц в обязательстве

- Уступка права требования по договору цессии (позиция должника)

- Уступка права требования (позиция цессионария)

- Уступка денежного требования (цессия) по договору займа (позиция цедента)

- Факторинг

- Передача права требования по договору факторинга после наступления срока платежа (позиция клиента-продавца)

- Передача права требования по договору факторинга (позиция должника-покупателя)

- Обеспечение обязательств

- Зачет обеспечительного платежа по договору аренды (позиция арендодателя)

- Зачет обеспечительного платежа по договору аренды (позиция арендатора)

- Учет банковской гарантии по длительным договорам оказания услуг

- Оплата через третье лицо

- Оплата третьему лицу по просьбе поставщика (позиция покупателя)

- Оплата третьему лицу по просьбе поставщика (позиция поставщика)

- Оплата третьим лицом за покупателя (позиция покупателя)

- Оплата третьим лицом за покупателя (позиция поставщика)

- Расчеты векселями

- Оплата товара векселем третьего лица (позиция поставщика)

- Получение простого векселя в счет оплаты товаров

- Поручение

- Расчеты с платежными агентами при оказании услуг абонентам

- Документы и отчеты (расчеты по договорам)

- Акт сверки

- Акт взаимозачета

- Бухгалтерская справка (вексель)

- Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ИНВ-17)

- Счет на оплату (работы, услуги)

- Расчеты по договорам и сделкам (общие сведения)

- Расчеты с персоналом

- Подотчетные лица

- Оплата работ (услуг) по авансовому отчету

- Приобретение ТМЦ по авансовому отчету (со счетом-фактурой)

- Приобретение ТМЦ по авансовому отчету (товарный чек без счета-фактуры)

- Приобретение ГСМ по авансовому отчету (товарный чек без счета-фактуры)

- Оплата нотариальных услуг через подотчетное лицо

- Авансовый отчет по командировке на территории РФ

- Авансовый отчет по загранкомандировке

- Списание задолженности по подотчетным суммам

- Отражение перерасхода по сотовой связи

- Оплата корпоративной картой за товары (работы, услуги)

- Документы и отчеты (персонал)

- Приказ о приеме работника (Т-1)

- Приказ о приеме работников (Т-1а)

- Расчетная ведомость по зарплате (Т-51)

- Платежная ведомость (Т-53)

- Авансовый отчет (АО-1)

- Подотчетные лица

- Расчеты с учредителями

- Безвозмездная финансовая помощь

- Получение безвозмездной финансовой помощи от учредителя (доля более 50 процентов)

- Передача в аренду ОС, полученного от учредителя безвозмездно

- Оказание безвозмездной финансовой помощи денежными средствами

- Вклад в имущество общества

- Вклад в имущество общества материалами (позиция участника-юрлица)

- Вклад в имущество общества материалами (позиция ООО)

- Выплата дивидендов

- Дивиденды учредителю — российской организации

- Дивиденды учредителю — физическому лицу (не сотрудник)

- Заем у учредителя

- Процентный заём от учредителя

- Беспроцентный заём от учредителя

- Документы и отчеты (расчеты с учредителями)

- Бухгалтерская справка (дивиденды)

- Безвозмездная финансовая помощь

- Уставный капитал

- Вклад в уставный капитал

- Получение основного средства в качестве вклада в уставный капитал ООО

- Вклад в уставный капитал ООО деньгами (позиция общества)

- Получение материалов в качестве вклада в уставный капитал ООО

- Вклад в уставный капитал ООО в валюте от нерезидента (позиция общества)

- Увеличение уставного капитала ООО за счет нераспределенной прибыли (позиция общества)

- Переход неоплаченной доли в уставном капитале к обществу (позиция ООО)

- Выход из состава участников

- Выход юридического лица из состава ООО (позиция общества, выплаченная действительная доля превышает первоначальную)

- Выход физического лица из состава ООО (позиция общества, выплаченная действительная доля превышает первоначальную)

- Вклад в уставный капитал

- Налоги и взносы

- Транспортный налог

- Транспортный налог на дорогостоящий автомобиль

- Уменьшение транспортного налога на плату «Платон» (по итогам года налог больше платы)

- Уменьшение транспортного налога на плату «Платон» (по итогам года налог меньше платы)

- Уменьшение транспортного налога на плату «Платон» при исчислении авансовых платежей (по итогам года налог больше платы)

- Уменьшение транспортного налога на плату «Платон» при исчислении авансовых платежей (по итогам года налог меньше платы)

- Налог на имущество

- Налог на имущество по движимому имуществу за 2018 г. и переходный период 2018 — 2019 гг.

- Торговый сбор

- Постановка на учет и снятие с учета плательщика торгового сбора

- Начисление и уплата торгового сбора

- Недоимка, штрафы, пени по налогам и взносам

- Отражение доначислений по налоговой проверке за предыдущие годы (ошибка несущественная)

- Документы и отчеты (налоги)

- Счет-фактура на отгрузку

- Счет-фактура на аванс

- Корректировочный счет-фактура

- Исправленный счет-фактура

- Журнал учета полученных и выставленных счетов-фактур (Часть 1)

- Журнал учета полученных и выставленных счетов-фактур (Часть 2)

- Книга покупок

- Книга продаж

- Транспортный налог

- Оценочные обязательства и резервы

- Гарантийный ремонт и обслуживание

- Создание и погашение оценочного обязательства (гарантийный ремонт проданных товаров). Магазин выдает свою гарантию

- Резервы по сомнительным долгам

- Создание резерва по сомнительным долгам в бухгалтерском и налоговом учете (ежеквартально)

- Создание резерва по сомнительным долгам в бухгалтерском и налоговом учете (раз в год)

- Гарантийный ремонт и обслуживание

- Доходы и расходы

- Прочие доходы

- Получение страхового возмещения и ремонт автомобиля по ОСАГО

- Продажа излишков материалов, выявленных при инвентаризации

- Расходы по обычным видам деятельности

- Учет расходов на создание и прокат рекламного видеоролика на телевидении (в СМИ)

- Расходы на услуги телефонной связи

- Услуги сторонней организации по предпродажной подготовке товаров

- Учет расходов на предпродажную подготовку товаров

- Расходы на поздравительные открытки для контрагентов

- Страхование автомобиля (ОСАГО)

- Досрочное расторжение договора ОСАГО

- Учет по договору на информационно-технологическое сопровождение «1С:ИТС»

- Учет услуг на вывоз и утилизацию мусора (ТБО) у торговой организации

- Расходы на приобретение электроэнергии

- Учет расходов на сертификацию продукции

- Учет взносов в СРО

- Прочие расходы

- Комиссия банка

- Учет госпошлины, уплаченной при обращении в арбитражный суд

- Возмещение судебных расходов при частичном удовлетворении иска

- Новогодние подарки контрагентам

- Новогодние подарки сотрудникам

- Новогодние подарки детям сотрудников

- Учет расходов на новогодние украшения и праздничный корпоратив

- Штраф за нарушение ПДД с камер видеофиксаци

- Нормируемые расходы

- Представительские расходы

- Нормируемые расходы на рекламу

- Учет расходов на создание и показ рекламного ролика по технологии IndoorTV

- Учет расходов на ДМС в пределах норм

- Учет расходов на ДМС сверх норм

- Совмещение ОСН и ЕНВД

- Раздельный учет доходов и расходов при совмещении ОСН и ЕНВД

- Прочие доходы

- Учетная политика, регистры учета

- Учетная политика

- Оформление первичных учетных документов

- Исправление ошибок в первичных документах

- Регистры бухгалтерского учета

- Регистры бухгалтерского учета

- Регистры бухгалтерского учета для малых предприятий (непроизводственные)

- Регистры бухгалтерского учета для малых предприятий (производственные)

- Регистры налогового учета

- Налоговые регистры формирования отчетных данных

- Налоговые регистры промежуточных расчетов

- Налоговые регистры учета состояния единицы налогового учета

- Налоговые регистры учета хозяйственных операций

- Переход с УСН на ОСН

- Порядок перехода с УСН на ОСН

- Основные средства при переходе с УСН на ОСН (ОС приобретено в период применения УСН)

- Основные средства при переходе с УСН на ОСН (ОС приобретено в период до применения УСН)

- Материалы, готовая продукция, принятые работы (услуги) при переходе с УСН на ОСН

- Заработная плата и страховые взносы при переходе с УСН на ОСН

- Товары и НДС при переходе с УСН на ОСН

- Ввод остатков по счетам 90, 91, 99 при переходе с УСН на ОСН в течение года

- Учетная политика

- Регламентные операции

- Незавершенное производство

- Оценка НЗП при выпуске продукции

- Выпуск продукции с учетом НЗП прошлого месяца

- Оценка НЗП при выполнении работ (учет работ по отдельным номенклатурным группам, затраты списываются «с учетом всей выручки»)

- Оценка НЗП при выполнении работ (учет работ по отдельным номенклатурным группам, затраты списываются «без учета выручки»)

- Оценка НЗП при выполнении работ (учет работ по одной номенклатурной группе, затраты списываются «с учетом всей выручки»)

- Закрытие счетов учета затрат

- Учет прямых и косвенных расходов при выполнении работ (первый месяц)

- Учет прямых и косвенных расходов при выполнении работ (второй месяц)

- Учет прямых и косвенных расходов при выпуске продукции (первый месяц)

- Учет прямых и косвенных расходов при выпуске продукции (второй месяц)

- Учет транспортных расходов на доставку товаров от поставщика в расходах на продажу

- Учет транспортных расходов на доставку товаров от поставщика при изменении учетной политики

- Закрытие общехозяйственных расходов методом «директ-костинг»

- Закрытие общехозяйственных расходов методом полной себестоимости при выполнении работ (услуг)

- Закрытие общехозяйственных расходов методом полной себестоимости при выпуске продукции

- Закрытие общепроизводственных расходов при изменении их базы распределения

- Списание затрат вспомогательного производства на основное производство (по фактической себестоимости)

- Списание затрат вспомогательного производства на основное производство (по плановой себестоимости)

- Списание затрат вспомогательного производства на общехозяйственные расходы

- Списание затрат при оказании услуг без учета выручки

- Списание неисправимого производственного брака

- Учет расходов на исправление брака готовой продукции по гарантии

- Закрытие общепроизводственных расходов при выпуске продукции

- Закрытие года (реформация баланса)

- Перенос убытков на будущее

- Незавершенное производство

- вид операции – оборудование;

- способ поступления – по договору лизинга;

- далее выбираем контрагента, договор и оборудование из справочника «Номенклатура».

На закладке «Основные средства» указываем имущество уже из справочника «Основные средства». По сути, это карточка основного средства.

Информация для начисления амортизации находится на закладке «Бухгалтерский учет». Здесь заполняем следующие поля:

- счет учета: 01.03;

- порядок учета: начисление амортизации;

- далее указываем, в каком порядке будет начисляться амортизация.

У меня заполнено так:

На закладке «Налоговый учет», как правило, указываются такие же параметры.

Теперь документ можно провести. Следует учесть, что данные, введенные при принятии основного средства к учету, отражаются автоматически и в его карточке:

Как отразить ежемесячный лизинговый платеж

Платеж по лизингу в программе отражается документом поступления в меню «Покупки». В последних релизах 1С 8.3 в него добавлена операция «Услуга лизинга»:

Пример проводок по услугам лизинга в 1С Бухгалтерии выглядит так:

Также в программе 1С 8.3, в разделе «ОС и НМА», появился документ, который позволяет изменить отражение расходов по лизинговым платежам:

Расчет амортизации оборудования

В нашем случае оборудование находится на балансе нашего предприятия, поэтому уменьшение его первоначальной стоимости происходит за счет амортизации.

Амортизация в 1С начисляется в конце месяца регламентной процедурой «Закрытие месяца».

Не забудьте перед выполнением операции восстановить последовательность документов (перепровести их с момента последнего исправленного документа). Ссылка на данную операцию находится в обработке регламентной операции.

Понятие лизинга появилось в нашей стране сравнительно недавно. Это своего рода форма кредитования предприятия при покупке им основных фондов. Объектами лизинга могут быть: оборудование, сооружения, предприятия, транспорт и т.д. По сути, лизинг — это долгосрочная аренда имущества с последующим приобретением его в собственность. Наша компания предоставляет услуги внедрения и сопровождения программных продуктов 1С. Если у вас возникнут вопросы по работе с системой, свяжитесь с ним, мы с радостью вам поможем.

Покупка в лизинг и постановка на учет

Чтобы произвести учет лизинга на балансе лизингополучателя в программе 1С 8.3 предусмотрено «Поступление в лизинг», который можно найти в «ОС и НМА-Поступление ОС». Перед началом использования функционала по лизингу необходимо убедиться, что данный функционал включен в информационной базе. Для этого необходимо открыть «Главное меню–Настройки–Функциональность» и перейти на закладку «ОС и НМА». В настройках, должна быть установлена галка «Лизинг».

Рис.1

Внутри документа обращаем внимание, что счет учета – 76.07.1. Также внесем в табличную часть данные о покупаемом оборудовании. Указываем счет учета 08.04.1* – «Приобретение компонентов ОС».

Рис.2

Проводим его и проверяем бухгалтерские проводки.

Рис.3

Далее в меню нашего раздела заходим в «Принятие к учету ОС». Для этого создаем новый документ, и в верхнюю часть формы заносим необходимые реквизиты:

- Ввид операции –оборудование (у нас в примере);

- Номер/дата – заполняем дату, номер проставляется автоматически;

- МОЛ (матответственное лицо) – выбираем и назначаем сотрудника организации;

- В местонахождении указываем, где станет оборудование эксплуатироваться;

- Событие ОС – в соответствии с нашей задачей указываем, что будет поставлено на учет и введено в эксплуатацию.

После этого заполняем вкладки, которые находятся ниже, первая из них Внеоборотный актив. Заполняем следующие сведения:

- По договору лизинга;

- Контрагент – лизингодатель;

- Договор – указываем наш договор лизинга;

- Оборудование – предмет лизинга;

- Склад – указываем склад, на который будет приходоваться наше оборудование;

- Счет у нас – 08.04.1 «Приобретение компонентов ОС».

Создаем документ»Принятие к учету ОС»

Рис.4

Вкладка ОС заполняется из одноименного справочника, где мы должны создать новую позицию. Нажимаем «+» и переходим к заполнению справочника.

Рис.5

Заполняем в открывшейся форме следующие поля:

- Группа учета – транспортные средства;

- Наименование – у нас «Автомобиль»;

- Входит в группу – ОС.

Рис.6

Жмем «Записать и закрыть». Новая позиция появилась в справочнике, поэтому смело продолжаем заполнять вкладку, выбрав наше новое основное средство из списка, инвентарный номер присваивается автоматом.

Дальнейшее заполнение документа

Рис.7

Заполнение данных для целей бухучета осуществляется в одноименной вкладке по следующим полям:

- Счет – 01.03 Арендованное имущество;

- Порядок – из списка «Начисление амортизации»;

- Способ – Линейный;

- В счете начисления ставим 02.03 «Амортизация арендованного имущества»;

- В отображении расходов ставим, по дебету какого бухгалтерского счета будет отражаться износ. У нас – 20.01 «ОС».

- В сроке мы указываем, сколько лет мы планируем амортизировать данное оборудование, в нашем примере 10 лет х 12 месяцев получается 120 месяцев.

Заполнение данных для целей бухучета

Рис.8

На следующей вкладке заполняем данные для налоговой по следующим полям:

- В порядке включения в состав расходов – Начисление амортизации;

- Первоначальная стоимость – указывается сумма затрат без НДС лизингодателя на покупку оборудования. Эту информацию можно найти в договоре лизинга;

- В способе отображения затрат по лизинговым платежам ставим «Амортизация» (сч. 20.01);

- В помесячном сроке – 10 лет х 12 месяцев. То есть получается, что оборудование планируется амортизировать 120 месяцев.

Заполняем данные для налоговой

Рис.9

Проводим документ и кнопкой ДтКт контролируем проводки: Дт 01 – Кт 08 «Принят к учету объект ОС». Напомним, консультации по программам 1С, в частности по учету лизинга, вы можете получить, обратившись к нашим специалистам по телефону или оставив заявку на сайте.

Лизингодатель будет ежемесячно выставлять счет-фактуру на лизинговые услуги. Для отражения этих услуг в программе 1С 8.3 используется «Поступление (акты, накладные)», который находится в меню «Покупки».

Покупки/Поступление (акты, накладные)

Рис.10

При создании поступления, указываем «Услуги лизинга».

Услуги лизинга

Рис.11

Начинаем заполнять документ, обязательно указываем номер и дату акта, полученного от лизингодателя, реквизиты договора лизинга, а также организации лизингодателя и лизингополучателя. В «Номенклатуре» указываем «Лизинговый платеж», в «Сумм» – сумму из акта (счета-фактуры) лизингодателя. Заполняем номер и дату счета-фактуры, нажимаем кнопку «Зарегистрировать».

Заполнение документа

Рис.12

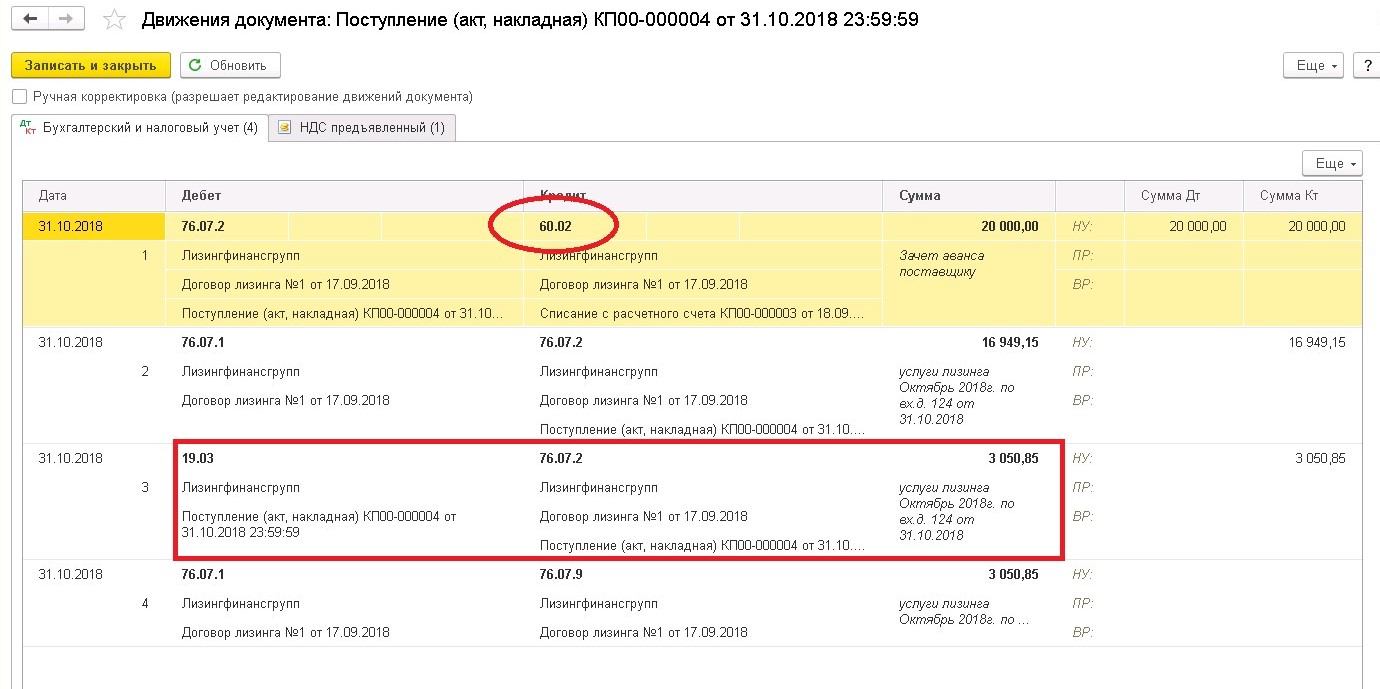

Также обращаем внимание, что наш счет учета расчетов с контрагентом – 76.07.2, а по авансам – 60.02.

Счета учета

Рис.13

Данные поступления заполнены, выбираем Провести. Записи по расходам на услуги лизинга сформированы в БУ и НУ. Нажимаем ДтКт и проверяем сформировавшиеся проводки.

Проводки

Рис.14

В бухучете лизинговые платежи не относятся на расходы, а учитываются по дебету 76.07.1 Арендные обязательства. Стоимость оборудования, поступившего в лизинг, учитывается по кредиту этого счета. Таким образом, после проведения всех лизинговых платежей по договору лизинга, счет 76.07.1 закроется.

Амортизация в лизинге

Хотя, приобретенное в лизинг, оборудование не является собственностью организации, но его все равно надо ставить на учет и соответственно амортизировать. Амортизация начисляется документом «Амортизация и износ ОС» в меню ОС и НМА. Также начислить ее можно автоматически, если воспользоваться помощником «Закрытие месяца».

Амортизация в лизинге

Рис.15

В заключение важно обратить внимание на то, что по операциям лизинга возникает разница между бухгалтерским учетом и налоговым, так как в последнем расходы по лизингу учитываются за минусом налоговой амортизации. Программа 1С 8.3 автоматически рассчитает амортизацию и расходы на лизинг, а также отразит разницу между бухгалтерским и налоговым учетом. Для этого в 1С 8.3 необходимо правильно составить Учетную политику предприятия.

Если помимо учета лизинга у вас регулярно возникают вопросы по работе с программами 1С, обратитесь к нашим специалистам. Мы с радостью проконсультируем вас, а также подберем для вас оптимальные тарифы на абонентское обслуживание 1С, ориентируясь на ваши индивидуальные задачи.

Учет лизинга в 1С 8.3

Понятие лизинга стало набирать популярность относительно недавно и может быть определено как форма кредитования субъекта предпринимательской деятельности при покупке им основных средств. Предприятия, транспортные средства, различные сооружения и оборудование может выступать объектами лизинга. То есть, лизинг – это вид финансовых услуг, при котором долгосрочная аренда фондов предприятия заканчивается приобретением их в собственность.

Лизинг: приобретение и постановка на учет

В программе 1С 8.3 для лизингополучателей доступен спецдокумент «Поступление в лизинг». Его можно найти в «ОС и НМА-Поступление ОС» и осуществить учет лизинга на своем балансе.

Важно помнить, что счет учета – 76.07.1. Данные о приобретаемых средствах также вносятся в таблицу учета. Указываем счет учета 08.04.2* — «Приобретение ОС»

*Не функционирует на счете 08.04.2 релиза 3.0.66.60

Далее необходимо провести его и проверить бухгалтерские проводки.

Следующий шаг – заходим в меню текущего раздела «Принятие к учету ОС». Тут создается новый документ, и в верхнюю часть формы вносятся нужные реквизиты:

— Вид операции – оборудование (согласно примера);

— Номер и дата – проставляется дата, номер сгенерируется автоматически;

— МОЛ (материально-ответственное лицо) – необходимо определить и назначить сотрудника компании;

— Местонахождение ОС – указывается, где оборудование будет использоваться;

— Событие ОС – тут необходимо отметить, что ставится на учет и вводится в эксплуатацию.

Далее нужно внести данные во вкладки, находящиеся ниже, первая из которых Внеоборотный актив. Вносим такую информацию:

— Способ поступления – По договору лизинга;

— Контрагент – указываем лизингодателя;

— В поле «Договор» вносим наш договор лизинга;

— Оборудование – предмет лизинга;

— В поле «Склад» указывается тот склад, на который будет оборудование оприходовано;

— В поле «Счет» вносится 08.04.2 «Приобретение ОС»

Заполнение вкладки Основные средства производится согласно одноименного справочника, где нужно создать новую позицию. После нажатия «+» приступаем к заполнению справочника.

Следующие поля обязательны к заполнению:

— Группа учета ОС – это Транспортные средства;

— Наименование – Автомобиль;

— Входит в группу – Основные средства.

Нажимаем кнопку «Записать и закрыть». Таким образом заполняем вкладку, выбирая из списка новое оборудование, после чего оно отображается в справочнике, а инвентарный номер присваивается автоматически.

Данные для ведения бухучета заполняются во вкладке «Бухгалтерский учет»:

— Счет учета – 01.03 Арендованное имущество;

— Порядок учета – выбираем «Начисление амортизации»;

— Способ начисления – Линейный;

— Счет начисления – выставляем 02.03 «Амортизация арендованного имущества»;

— Способ отображения расходов – необходимо указать дебет бухгалтерского счета, по которому будет отображаться износ. В нашем случае 20.01 «ОС».

— Срок полезного использования – тут вносится, на сколько лет запланирована амортизация данного оборудования. У нас 10 лет, то есть 120 месяцев.

В полях следующей вкладки заполняются данные для налоговой.

— Порядок включения стоимости в состав расходов – вносим Начисление амортизации;

— В Первоначальной стоимости отображается сумма затрат без НДС лизингодателя на приобретение оборудования. Эта информация содержится в договоре лизинга;

— Способ отражения затрат по лизинговым платежам – указываем «Амортизация» (счет 20.01);

— Срок использования – аналогично ставим 120 месяцев (10 лет).

Дальше проводим документ и нажимая кнопку ДтКт, контролируем проводки: ДТ 01.03 – Кт 08.04.1 «Принят к учету объект ОС».

Ежемесячно лизингодателем будет выставляться счет-фактура за лизинговые услуги, для учета которых в программе 1С 8.3 есть вкладка «Поступление (акты, накладные) в меню «Покупки».

Для создания поступления необходимо выбрать «Услуги лизинга».

Обязательными реквизитами при заполнении документа являются: номер и дата акта, который был получен от лизингодателя, реквизиты самого договора лизинга, организации лизингодателя и лизингополучателя. В поле «Номенклатура» отображается «Лизинговый платеж», в «Сумм» — сумму из счета-фактуры (акта) лизингодателя. После внесения номера и даты счета- фактуры выбираем «Зарегистрировать».

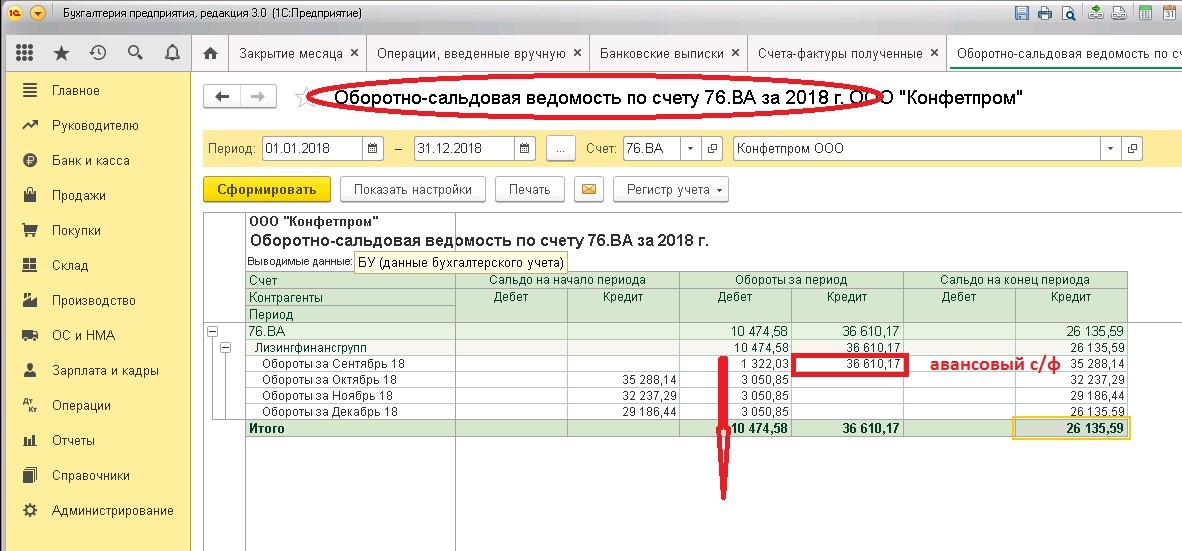

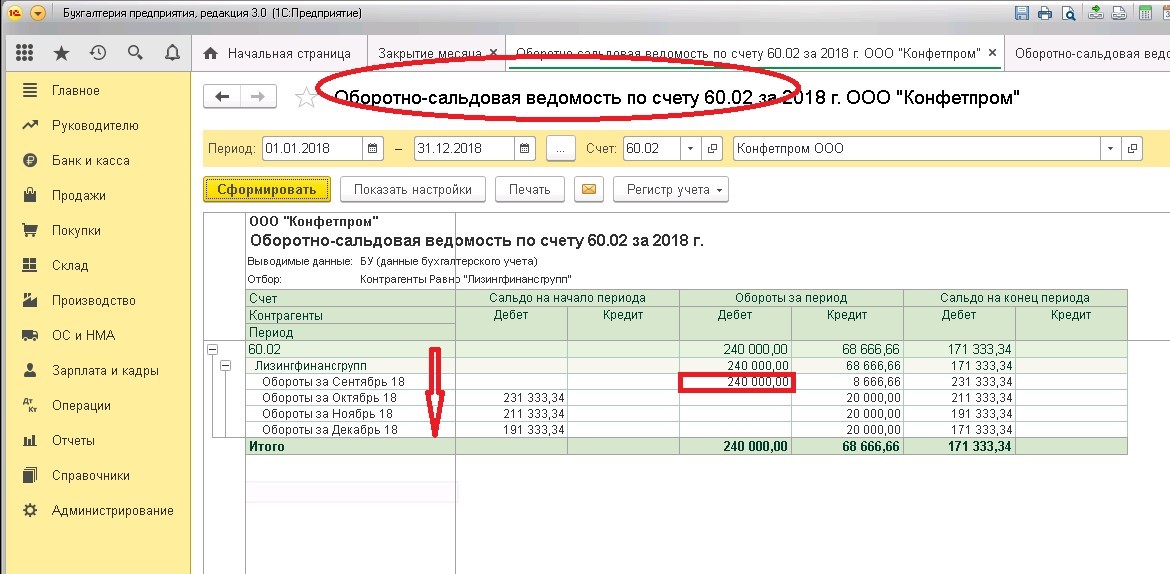

Важно помнить, что счет учета расчетов с контрагентом – 76.07.2, а по авансам – 60.02.

После того, как все данные по поступлению внесены, нажимаем «Провести». Таким образом, информация о расходах на лизинговые услуги сгенерирована в БУ и НУ. Нажимаем ДтКт и сверяем проводки.

В бухгалтерском учете платежи по лизингу не относятся к расходам, а отображаются по дебету 76.07.1 Арендные обязательства. Стоимость же основных фондов, поступающих в лизинг, отображается по кредиту этого счета. После того, как все лизинговые платежи по договору лизинга будут проведены, счет 76.07.1 закроется.

Понятие амортизации в лизинге

Основные фонды, купленные по договору лизинга, необходимо ставить на учет и амортизировать, несмотря на то, что они не принадлежат собственности предприятия. Это проводится в «Операциях –Закрытие периода» с помощью регламентной операции закрытия.

Очень важно корректно составить Учетную политику предприятия в 1С 8.3, т.к. существует различие между бухгалтерским и налоговым учетом операций лизинга. В налоговом учете лизинговые расходы учитываются за минусом налоговой амортизации. В программе 1С 8.3 автоматически рассчитается амортизация и расходы на лизинг, а также будет отражена разница между бухгалтерским и налоговым учетом.

Лизинг традиционно вызывает много вопросов, особенно у лизингополучателя:

- как показать поступление ОС в лизинг в 1С 8.3 на баланс лизингополучателя;

- какие проводки авансового платежа по договору лизинга в 1С 8.3;

- какие проводки при учете лизинговых платежей у лизингополучателя в 1С 8.3;

- и многие другие.

А с изменением ставки НДС с 18% на 20 % появился еще один: как быть, если договор лизинга заключен до 2019 года, а завершается — после?

В данной статье мы пошагово рассмотрим пример приобретения авто в лизинг с разбором проводок в 1С 8.3 — и как раз рассмотрим договор, выкуп по которому предусмотрен в 2019 году. Минимум теории — максимум практики!

Пошаговая инструкция оформления примера.

Поступление лизингового имущества на баланс лизингополучателя оформите документом Поступление в лизинг из раздела ОС и НМА – Поступление основных средств – Поступление в лизинг.

Проводки

Документ формирует проводки:

- Дт 08.04.1 Кт 76.07.1 — арендные обязательства в сумме стоимости принимаемого на баланс актива;

- Дт 76.07.9 Кт 76.07.1 — арендные обязательства в сумме НДС 18%.

Принятие к учету предмета лизинга на баланс лизингополучателя проведите в 1С 8.3 документом Принятие к учету ОС вид операции Оборудование из раздела ОС и НМА – Поступление основных средств – Принятие к учету ОС.

Вкладка Основные средства.

Вкладка Бухгалтерский учет:

- Счет учета — 01.03;

- Счет начисления амортизации (износа) — 02.03.

Вкладка Налоговый учет.

Проводки

Документ формирует проводки:

- Дт 01.03 Кт 08.04.1 — сформирована первоначальная стоимость в БУ (1 553 400);

- Дт 01.03 Кт 08.04.1 — сформирована первоначальная стоимость в НУ (1 020 000);

- Дт 01.К Кт 08.04.1 — учтена разница в стоимости ОС между бухгалтерским и налоговым учетом в НУ.

Начислите ежемесячный лизинговый платеж документом Поступление (акт, накладная) вид операции Услуги лизинга из раздела Покупки – Покупки – Поступление (акты, накладные) – кнопка Поступление – Услуги лизинга.

Проводки

Восстановление НДС при зачете аванса поставщику производится документом Формирование записей книги продаж в конце месяца или квартала. Документ доступен из раздела Операции – Закрытие периода – Регламентные операции НДС.

В нашем примере восстановлению подлежит с зачтенного аванса — 29 500 руб.

- НДС по ставке 18/118% — 4 500 руб.

Проводки

Признание расходов в БУ и НУ в конце месяца производится регламентными операциями в помощнике Закрытие месяца, раздел Операции – Закрытие периода – Закрытие месяца.

Проводки

Учет лизинговых операций в 1С 8.3 у лизингополучателя после 01.01.2019 продолжите после создания документа Операция, введенная вручную, где отразите сумму увеличения стоимости договора по дополнительному соглашению. Документ создайте из раздела Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать – Операция.

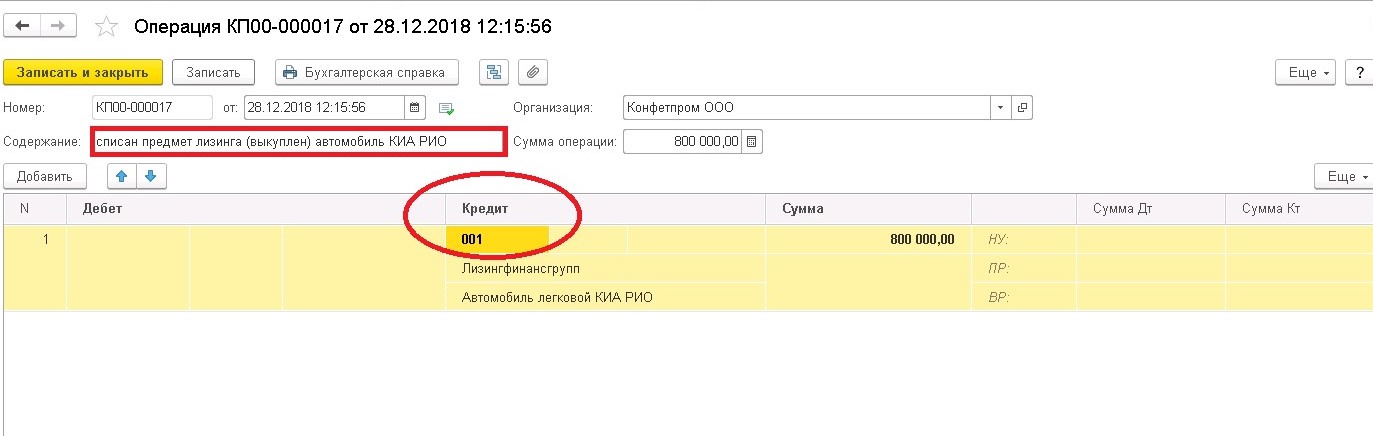

Для регистрации входящего счета-фактуры, укажите его номер и дату внизу формы документа Выкуп предметов лизинга нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Выкуп предметов лизинга.

- Код вида операции — 01 «Получение товаров, работ, услуг».

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}