Содержание

- Квитанция как бланк строгой отчетности

- Бланк строгой отчетности

- Квитанция строгой отчетности

- Квитанция. Форма по ОКУД 0504510

- Что такое бланк строгой отчетности

- Порядок применения квитанции

- Правила оформления журнала по учету бланков строгой отчетности

- Правила по заполнению квитанции

- Правила по оформлению и хранению квитанции

- Образец заполнения квитанции по форме 0504510

- Правила заполнения и образец бланка строгой отчетности для ИП. Где брать БСО и как заполнить?

- В каких случаях индивидуальный предприниматель может применять БСО?

- Как заполнять – правила и порядок

- Выводы

- Считается ли квитанция БСО?

- Квитанция и БСО: соотношение понятий

- Квитанция как БСО: особенности законодательного регулирования

- Квитанция как БСО: законодательные требования

- Когда квитанция — не БСО

- Является ли квитанционная книжка бланком строгой отчетности?

- Где можно скачать образец квитанции-БСО?

- Итоги

- ОСОБЕННОСТИ УЧЕТА БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ В ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЯХ

- ОСОБЕННОСТИ УЧЕТА БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ В ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЯХ

- квитанция

- Русский

- КВИТАНЦИЯ

- Откуда брать серию и номер БСО?

- Чем регламентируется?

- Так кто определяет?

- Бланки строгой отчетности для ИП

- Приложение N 5. Форма N ПД-4р «Платежный документ (извещение) физического лица на уплату налогов, сборов и иных платежей в бюджетную систему РФ»

- Новые записи:

Квитанция как бланк строгой отчетности

Обновление: 7 июля 2017 г.

На территории Российской Федерации допускается выдача БСО вместо кассовых чеков. Однако условия такого перехода строго регламентируются на законодательном уровне. Детально описываются и требования к формулярам, а также их возможные виды. Наиболее широкое распространение в России получили такие документы, как квитанции. Бланк строгой отчетности по указанной форме применяется в случае оказания бытовых услуг потребителям.

Бланк строгой отчетности

Согласно отечественным законодательным актам при осуществлении операций с наличными денежными средствами населения соответствующему субъекту следует выдавать чек ККТ.

Однако из данного общего правила существуют исключения, позволяющие до 01.07.2018 использовать формуляры БСО в следующих случаях:

- оказания бытовых услуг населению плательщиками ЕНВД или лицами, применяющими ПСН;

- розничной продажи периодических изданий, мороженого, безалкогольных напитков;

- торговли на рынках и ярмарках;

- осуществления иных видов деятельности, прямо перечисленных в Федеральном законе N 54-ФЗ от 22.05.2003 «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Правительство РФ в Постановлении от 06.05.2008 N 359 предусмотрело следующие виды БСО: квитанция, билет, абонемент, талон, турпутевка, проездные документы.

Лица, оказывающие услуги населению, вправе использовать иные бланки, приравненные отечественными актами нормотворчества к кассовым чекам.

Вне зависимости от наименования бланка БСО необходимо учитывать, что допускается изготовление документа одним из следующих способов:

- на бумажном носителе бланки формируются типографским методом;

- в момент расчетов с потребителем услуги формуляр производится с применением автоматизированных систем.

Квитанция строгой отчетности

Российские акты нормотворчества не ввели в оборот официальную форму квитанции. Однако они установили единые требования, предъявляемые к перечню сведений, подлежащих обязательному отражению во всех формулярах строгой отчетности.

Непременным условием для правильного заполнения квитанции является включение в нее следующих данных:

- название, серия и номер бланка. Если документ изготавливается в типографии, то указанные реквизиты вносятся там же;

- наименования лица, выдающего квитанцию, его ИНН и адрес;

- описание услуги, ее стоимость и способ оплаты;

- дата расчетов и составления БСО;

- подпись материально ответственного работника.

Указанный перечень не является исчерпывающим, налогоплательщик вправе отразить в формуляре и иные данные, Правительством не поименованные.

По ссылке ниже можно ознакомиться с образцом БСО «квитанция».

Скачать образец квитанции

Следует отметить, что, несмотря на отсутствие официальной формы бланка, отечественные субъекты предпринимательской деятельности вправе прибегнуть к помощи квитанции, утв. Письмом Минфина РФ от 20.04.1995 N 16-00-30-35.

При решении вопроса о применении такого бланка следует помнить, что указанный формуляр в настоящее время не является обязательным. Более того, описываемый документ можно использовать только в случае наличия в нем всей необходимой информации.

В качестве заключения следует подчеркнуть, что вне зависимости от конкретного вида БСО ответственному лицу при его заполнении необходимо избегать ошибок, неточностей, исправлений или помарок. Игнорирование данного правила может привести к порче квитанции или нарушению порядка работы с наличностью.

Квитанция. Форма по ОКУД 0504510

Квитанция по форме 0504510 относится к бланкам строгой отчетности. По сути дела она заменяет чек, выдаваемый при использовании в работе кассовых аппаратов. Квитанции могут применять в своей деятельности как индивидуальные предприниматели, так и организации, независимо от того, в какой области бизнеса они работают. Данный вид квитанции востребован не только в коммерческой, но и в бюджетной сфере.

ФАЙЛЫ

Скачать пустой бланк квитанции по форме 0504510 .docСкачать образец заполнения квитанции по форме 0504510 .doc

Что такое бланк строгой отчетности

Бланк строгой отчетности или коротко БСО — это документ, доказывающий передачу денежных средств от потребителя к производителю услуги. Использовать такой бланк возможно только при оказании различного рода услуг населению, т.е. между организациями применять БСО нельзя, при этом в отношении продажи товаров использование БСО также запрещено.

Стоит отметить, что бланки строгой отчетности могут быть как в строго установленной форме (к ним как раз и относится квитанция 0504510), так и в виде разработанных в индивидуальном, произвольном порядке шаблонов (они должны регистрироваться в учетной политике фирмы).

На типографиях бланки строгой отчетности выпускаются сериями, в которых содержится некоторое количество экземпляров, расположенных в строго установленном хронологическом порядке (в этом же порядке впоследствии бланки должны регистрироваться в специальном журнале учета предприятия).

Порядок применения квитанции

При реализации какой-либо услуги заполнение квитанции формы 0504510 является завершающим этапом. Первоначально организация или ИП предоставляет потребителю услугу, после чего клиент или заказчик передает уполномоченному действовать от лица компании сотруднику (обычно это либо непосредственный исполнитель заказа, либо бухгалтер или кассир) деньги. Затем данные о полученных средствах, наряду с другими обязательными сведениями, вписываются в квитанцию.

Далее информация о квитанции вносится в журнал учета платежных документов, с указанием номера бланка, лица, которое оплатило услугу, а также размера оплаченной суммы.

Следует отметить, что к оформлению квитанции следует относиться очень внимательно, необходимо избегать ошибок при ее заполнении и обязательно четко, в хронологическом порядке вносить данные обо всех выписанных квитанциях в журнал учета бланков документов.

В противном случае, при внезапной налоговой проверке, несоблюдение этих правил может привести к серьезным штрафным санкциям со стороны надзорных органов.

Правила оформления журнала по учету бланков строгой отчетности

Журнал, также как и сами квитанции, должен вестись в строго определенном порядке. Но для начала следует отметить, что он может быть создан внутри предприятия по индивидуальному образцу (в этом случае его шаблон должен быть утвержден в учетной политике организации), а может быть приобретен в специализированном магазине бланков.

Листы журнала должны быть пронумерованы, прошнурованы и подписаны главным бухгалтером фирмы, а также ее директором. Заверять печатью журнал не обязательно, поскольку с 2016 года применение в деятельности организаций печатей и штампов не относится к требованиям закона. Квитанции должны вноситься в него в строго хронологическом порядке, без пропусков и помарок.

Правила по заполнению квитанции

Бланк квитанции 0504510 относится к категории унифицированных и обязательных к применению. Как уже говорилось выше, он является аналогом кассового чека, поэтому обязательно должен содержать в себе следующие сведения:

- наименование организации или данные о предпринимателе,

- фактический и юридический адреса компании,

- дату выдачи,

- информацию о потребителе (включая данные из удостоверяющего личность документа),

- точную сумму, отражающую стоимость услуги.

Если при внесении сведений были допущены какие-либо ошибки, не нужно стремиться их исправить, поскольку зачеркивания, замазывание и пр. коррективы в бланках строгой отчетности абсолютно недопустимы. В таких случаях документ считается неисправимо испорченным, его стоит перечеркнуть и сдать его на хранение в том же порядке, который предусмотрен для правильно оформленных бланков. При этом, информация о нем также вносится в журнал учета платежных документов с пометкой о том, что бланк был испорчен.

Правила по оформлению и хранению квитанции

Заполнять документ можно как в рукописном, так и в печатном виде, но независимо от того, какой именно способ будет выбран, бланк обязательно должен содержать в себе «живые» подписи» как получателя, так и производителя услуги.

Квитанция всегда оформляется в двух экземплярах:

- один из которых, после внесения о нем данных в журнал учета платежных документов, хранится на протяжении трех лет в архиве предприятия (на случай налоговой проверки),

- второй передается потребителю услуги, оплатившем ее стоимость.

После того, как срок хранения бланков строгой отчетности за определенный период времени истечет, необходимо оформить акт о списании документов в свободной форме.

Образец заполнения квитанции по форме 0504510

Документ имеет вполне стандартную, понятную структуру и не должен вызвать каких-либо проблем при заполнении.

- Вначале на нем ставятся

- дата составления (она должна соответствовать дню предоставления услугу и передачи денежных средств),

- наименование компании с указанием ее организационно-правового статуса,

- адрес фактического местоположения предприятия.

- С правой стороны в бланк вносятся

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- номер ИНН и КПП

- код ОКВЭД (Общероссийский классификатор видов экономической деятельности)

– все эти данные должны соответствовать учредительным бумагам фирмы.

- Далее в разделе «Идентификация плательщика» вносятся сведения о лице, оплатившем услугу (его фамилия, имя, отчество), а также данные из документа, подтверждающего личность (обычно это паспорт, но возможно предоставление и иного документа).

Ниже бланк включает в себя

- наименование услуги,

- сумму (в случае необходимости ее нужно разнести по строкам, которые отражают поступление через платежную карту и наличные).

В завершение документ должен быть подписан получателем денежных средств (с указанием должности и расшифровкой подписи), а также самим плательщиком.

Правила заполнения и образец бланка строгой отчетности для ИП. Где брать БСО и как заполнить?

Официальная регистрация индивидуального предпринимателя (ИП) в налоговой службе является законным основанием для начала его хозяйственной деятельности.

Официальная регистрация индивидуального предпринимателя (ИП) в налоговой службе является законным основанием для начала его хозяйственной деятельности.

Если такой предприниматель принимает наличность от физических лиц в качестве платы за работы, услуги, товары, ему необходимо учитывать получаемые денежные средства надлежащим оформлением расчетных документов.

Если физическое лицо (покупатель) расплачивается за товар, услугу, работу наличностью или, как вариант, банковской картой, ИП обязан выдать ему кассовый (фискальный) чек, сформированный посредством контрольно-кассового устройства (ККТ).

Однако индивидуальные предприниматели (продавцы) при определенных обстоятельствах имеют законную возможность не использовать ККТ, а оформлять и выдавать физическим лицам (покупателям) так называемые бланки строгой отчетности (БСО).

Такие БСО являются полноценными заменителями фискальных чеков в части учета наличной выручки и подтверждения факта оплаты покупки.

Особенности оформления БСО индивидуальными предпринимателями следует рассмотреть более подробно.

В каких случаях индивидуальный предприниматель может применять БСО?

Если ИП регулярно предоставляет определенные услуги физическим лицам – обычным гражданам, частным предпринимателям – и принимает у них наличность в качестве платы, он вправе не применять ККТ с целью выдачи фискальных чеков, а оформлять БСО для официального удостоверения таких расчетных операций.

Если услуга оказывается ИП юридическому лицу, факт полученной оплаты удостоверяется не БСО, а фискальным чеком. Если же речь идет о производстве и реализации какой-либо продукции, применение бланков строгой отчетности ИП также не представляется возможным.

Чтобы уточнить конкретные виды деятельности, осуществляя которые, индивиуальный предприниматель вправе применять БСО вместо фискальных (кассовых) чеков, необходимо обратиться к общепринятым классификаторам ОКВЭД-2 (029-2014) и ОКПД-2 (ОК-034-2014), пришедшие на смену классификатору ОКУН, утратившему силу с 2017 года.

Предприниматели (ИП), которые ранее использовали БСО и ориентировались при этом на ОКУН, могут уточнить правомерность дальнейшего применения бланков строгой отчетности для своих видов деятельности в местных отделениях налоговой службы.

Предприниматели (ИП), которые ранее использовали БСО и ориентировались при этом на ОКУН, могут уточнить правомерность дальнейшего применения бланков строгой отчетности для своих видов деятельности в местных отделениях налоговой службы.

Законность применения документов БСО вместо чеков ККТ регламентируется Постановлением №359, изданным Правительством РФ в 2008 году (06.05.2008).

Этим нормативным актом разрешается их использование предпринимателями, действующими на особых режимах налогообложения.

Речь идет о патенте, режиме ЕНВД, упрощенной системе (УСН), а также о системе единого сельскохозяйственного налога (ЕСХН).

С 01.07.2018 многие хозяйствующие субъекты, в том числе и индивидуальные предприниматели (ИП), перешли на онлайн-кассы.

Так, организации и предприниматели, обязанные теперь применять ККТ в наличных расчетах с физическими лицами, отныне не могут законно использовать бумажные документы БСО для фиксации полученной (принятой) выручки.

Допускается лишь применение автоматизированных систем учета электронных бланков строгой отчетности при удостоверении наличных расчетов с физическими лицами.

Однако некоторые категории ИП вправе перейти на онлайн-кассы с 01.07.2019. Такое послабление предусматривается обновленным вариантом 290-ФЗ, а именно – статьей 7 данного закона, регламентирующего переход хозяйствующих субъектов на онлайн-кассы.

Данная отсрочка предоставляется организациям, ИП, оказывающим услуги и выполняющим работы для населения, но при этом не имеющим наемных работников или не осуществляющим деятельность в сфере общественного питания.

Хозяйствующие субъекты, удовлетворяющие данным требованиям, могут не применять онлайн-кассы (аппараты ККТ) до 01.07.2019 при условии, что они будут оформлять и выдавать клиентам (физическим лицам) надлежащие бланки строгой отчетности (к примеру, квитанции), подтверждающие оплату покупки. Основание – изменения, внесенные 27.11.2017 в этот нормативно-правовой акт.

Таким образом, следующие категории хозяйствующих субъектов вправе до 01.07.2019 не применять аппараты ККТ (онлайн-кассы), а выдавать БСО покупателям (физическим лицам):

- организации/предприниматели, действующие на ЕНВД (за исключением отраслей общепита/розницы);

- предприниматели на патенте (за исключением отраслей общепита/розницы);

- предприниматели на патенте и ЕНВД, работающие в отраслях общепита и розницы, но не имеющие при этом наемных работников;

- субъекты хозяйствования на общем или упрощенном режиме налогообложения, обслуживающие физлиц (за исключением отрасли общепита);

- предприниматели, которые осуществляют продажи через вендинговую технику и не имеют при этом наемных работников.

Нужно ли вести книгу учета?

Если ИП применяет БСО, он обязан учитывать все факты поступления и расходования таких бланков строгой отчетности в специальном журнале.

Речь идет о ведении особой книги, предназначенной для учета БСО. Законодательством не устанавливается единый, общеобязательный образец оформления такого журнала.

Предприниматель вправе использовать рекомендованный шаблон или разработать собственную форму данного регистра.

Так или иначе, все листы учетной книги подлежат шнуровке, прошивке, нумерации.

Обязательно указывается дата начала (открытия) учетного журнала. Если у ИП имеется печать, данный регистр заверяется её оттиском.

Учет выдаваемых БСО (квитанций) осуществляется индивидуальным предпринимателем в таком порядке:

- Получение денег от физического лица (заказчика) за предоставленную услугу.

- Заполнение работником расчетной квитанции на принятую сумму.

- Оформление полученной наличности приходным ордером (ПКО).

- Оригинал квитанции (БСО) передается клиенту (плательщику денег). Корешок/копия остается у ИП (продавца).

- В учетный журнал вносятся нужные сведения о выданном бланке БСО (серия/номер бланка, количество).

- Корешок/копия БСО сохраняется предпринимателем в безопасном месте (минимум 5 лет).

Как выглядит БСО?

Бланки строгой отчетности, используемые ИП для расчетов с физическим лицами, должны содержать следующие сведения, являющиеся обязательными реквизитами подобных документов:

- название бланка (к примеру, квитанция);

- серия документа;

- порядковый номер документа;

- наименование хозяйствующего субъекта (ФИО предпринимателя);

- номер ИНН, назначенный ИП при регистрации;

- перечень предоставленных услуг/работ с указанием их стоимости и количества;

- общая стоимость всех предоставленных услуг/работ, указанных в БСО;

- денежная сумма, фактически внесенная заказчиком (цифрами/прописью);

- дата заполнения бланка строгой отчетности (получения денег);

- персональные сведения о субъекте, составившем квитанцию (ФИО, должность);

- подпись составителя;

- печать (если имеется);

- прочие сведения, которые сам предприниматель считает нужным отразить.

Где взять?

Предприниматель вправе приобрести бланки строгой отчетности одним из двух доступных способов:

- Заказать в типографии, предоставив соответствующий образец (шаблон), содержащий все обязательные реквизиты. Как вариант, специализированные типографии могут продать уже готовые бланки нужной разновидности, содержащие все необходимые (обязательные) реквизиты. На каждом таком документе строгой отчетности должны указываться данные о самой типографии (название, ИНН, тираж, дата выпуска, реквизиты).

- Выведение нужной формы на печать с помощью автоматизированной системы учета, изготовления и хранения БСО. С 01.07.2018 большинство ИП, практикующих оформление БСО, переходят на подобные системы, внешне напоминающие аппараты ККТ, но имеющие несколько иное предназначение.

Как заполнять – правила и порядок

При заполнении БСО ИП должен неукоснительно соблюдать следующие требования:

- Оригинал бланка строгой отчетности или его основная часть (если используется отрывной БСО) передается клиенту (плательщику денег). Копия или корешок (если используется отрывной БСО) остается у предпринимателя (получателя денег) и подлежит регламентированному учету/хранению.

- Если БСО не содержит отрывную часть, его следует заполнять в количестве 2-3 экземпляров. Разрешается использование копирки/пропитки.

- Оформление БСО осуществляется сразу же после принятия денег от клиента (заказчика). Заблаговременное и слишком позднее заполнение бланка не допускается.

- Копия бланка, переданного покупателю, сразу же учитывается в журнале-регистре БСО.

- Ошибки, помарки, перечеркивания, исправления, ложные сведения не разрешаются. Если они все же появляются, бланк считается испорченным. Его нельзя выбрасывать. Ответственный субъект (как вариант, сам ИП) обязан перечеркнуть испорченный бланк (с проставлением на нем отметки о порче), пронумеровать его, записать соответствующие сведения в учетном журнале, хранить его на протяжении пятилетнего периода.

Скачать бесплатно образец в word

Скачать образец бланка строгой отчетности для ИП – excel.

Образец БСО для организаций можно .

Выводы

Индивидуальные предприниматели (продавцы) вправе законно использовать БСО для наличных расчетов с физическими лицами (покупателями).

Применение, заполнение, учет бланков должны осуществляться в строгом соответствии с регламентированными нормами действующего законодательства.

Считается ли квитанция БСО?

Квитанция — БСО во многих случаях, но не всегда. Термины «квитанция» и «БСО» не следует однозначно воспринимать как синонимы — изучим, с чем это может быть связано.

Квитанция и БСО: соотношение понятий

Квитанция как БСО: особенности законодательного регулирования

Квитанция как БСО: законодательные требования

Когда квитанция — не БСО

Является ли квитанционная книжка бланком строгой отчетности?

Итоги

Квитанция и БСО: соотношение понятий

Однозначного определения понятия «квитанция» в российском законодательстве не закреплено. Но если проанализировать сущность норм, в которых термин «квитанция» фигурирует, то можно прийти к выводу, что квитанция — это документ, который удостоверяет факт получения одним субъектом правоотношений денежных средств (либо иных ценностей) от другого субъекта.

Например, признаки квитанций можно найти в следующих правовых нормах:

- багажной — в п. 65 постановления Правительства РФ от 14.02.2009 № 112;

- на оплату ветеринарных услуг — в приказе Минфина РФ от 09.04.2008 № 39н;

- используемых в бюджетных организациях — в приложении № 1 к приказу Минфина РФ от 30.03.2015 № 52н.

К бланкам строгой отчетности относятся первичные документы, которые приравниваются к кассовому чеку и формируются в момент расчета за услуги между поставщиком и потребителем (ст. 1.1 закона «О применении ККТ» от 22.05.2003 № 54-ФЗ).

Такие БСО для ряда хозяйственных отраслей утверждены федеральными органами власти, причем многие из них именуются квитанциями. В числе таковых — квитанция на оплату услуг газификации (утверждена приказом Минфина РФ от 09.02.2007 № 14н), квитанция на оплату ветеринарных услуг (введена приказом Минфина РФ от 09.04.2008 № 39н).

В ряде случаев БСО, применяющиеся при расчетах за услуги, могут разрабатываться уполномоченными частными структурами. В числе таковых — Росбытсоюз. Так, в приказе Росбытсоюза от 30.06.2008 № 14 утверждено несколько десятков форм БСО, применение которых рекомендуют сами налоговики (письмо УФНС РФ по Краснодарскому краю от 10.12.2008 № 23-12/31467-472). При этом в п. 1 приказа № 14 указано, что разработанные Росбытсоюзом БСО являются квитанциями об оплате.

Упоминание о БСО есть и в других правовых актах, например в инструкции к плану счетов бухгалтерского учета (приказ Минфина РФ от 31.10.2000 № 94н), нормы которой причисляют к БСО квитанционные книжки, бланки удостоверений, дипломов, абонементы, талоны, билеты, бланки товарно-сопроводительных документов и другие подобные документы. Таким образом, БСО могут быть как денежного, так и неденежного характера.

Исходя из приведенных выше оснований, подтверждающий принятие денежных средств бланк строгой отчетности — квитанция, по существу. Но не каждая квитанция может быть бланком строгой отчетности. Для этого она должна соответствовать требованиям, установленным в источниках права, регулирующих применение БСО.

Квитанция как БСО: особенности законодательного регулирования

Особенность правового регулирования применения БСО, выдаваемых при расчетах за услуги наличными деньгами с населением, сегодня заключается в одновременном действии норм права, зафиксированных сразу в нескольких нормативных актах.

Речь идет о нормах права, установленных:

В соответствии с указанными нормами права поставщики при расчетах с клиентами могут применять БСО (в т. ч. квитанции):

- распечатанные в типографии (их применение должно осуществляться с учетом требований п. 8 постановления № 359);

- сформированные с помощью средств автоматизации, не являющихся контрольно-кассовой техникой.

2. Ст. 1.1, 4.7 закона № 54-ФЗ в редакции от 03.07.2016 (новая редакция закона № 54-ФЗ).

В соответствии с этими нормами поставщики при расчетах с клиентами могут применять БСО, сформированные с помощью средств автоматизации, являющихся ККТ.

Применение прежних норм закона № 54-ФЗ, а также норм постановления № 359 возможно до 01.07.2018 (пп. 7, 8 ст. 7 закона от 03.07.2016 № 290). Применение норм свежей редакции закона № 54-ФЗ обязательно с 01.07.2018.

Таким образом, поставщики услуг до 01.07.2018 могут по своему выбору определять, использовать ли квитанции-БСО, сформированные без применения ККТ (назовем такие квитанции традиционными), либо, наоборот, задействовать квитанции-БСО, что созданы с применением ККТ.

Итак, квитанция может считаться БСО, только если будет соответствовать требованиям:

- указанным в пп. 3, 8 постановления № 359, если поставщик предпочел использование традиционных БСО;

- указанным в пп. 1–2 ст. 4.7 закона № 54-ФЗ, если поставщик предпочел использование обновленных БСО.

Рассмотрим специфику данных требований подробнее.

Квитанция как БСО: законодательные требования

В соответствии с п. 3 постановления № 359 в бланке строгой отчетности должны присутствовать следующие реквизиты:

- наименование бланка;

- серия, номер БСО;

- название фирмы-поставщика услуг, ее ИНН, адрес;

- наименование услуги, ее стоимость;

- величина фактической оплаты за услуги;

- дата расчетов с клиентом, оформления бланка;

- Ф. И. О., должность работника фирмы, принявшего оплату, его подпись;

- печать организации — если она используется.

На БСО, который распечатан в типографии, должны также присутствовать название типографии, ее адрес, ИНН, сведения о заказе на распечатку бланков — номер, год выполнения, величина тиража.

На обновленных БСО, формируемых в соответствии с п. 1 ст. 4.7 закона № 54-ФЗ, должны присутствовать, не считая указанных выше, также и такие реквизиты:

- порядковый номер бланка за смену;

- сведения о системе налогообложения поставщика услуг;

- признак расчетов (приход, расход, возврат);

- сведения об НДС в сумме платежа;

- сведения о конкретной форме приема платежа (наличными, электронным способом);

- регистрационный номер ККТ;

- заводской номер фискального накопителя;

- фискальный признак БСО, адрес сайта, на котором данный признак может быть проверен;

- телефон, e-mail клиента — если бланк направляется ему в электронном виде;

- номер рабочей смены поставщика услуг;

- фискальный признак, отражаемый в накопителе или направляемый оператору.

Перечень реквизитов обновленного БСО может формироваться с учетом возможных исключений — в частности, тех, что утверждены в п. 2 ст. 4.7 закона № 54-ФЗ.

Когда квитанция — не БСО

Итак, всякий денежный БСО — квитанция. Но термины «квитанция» и «БСО» все же не могут считаться синонимами: в рамках правоотношений между поставщиком услуг и его клиентом могут применяться квитанции, и не являющиеся БСО.

Квитанциями, применяемыми при расчетах между поставщиком услуг и клиентом, могут быть, к примеру, документы, формируемые в соответствии с п. 4 Правил бытового обслуживания граждан, утвержденных постановлением Правительства РФ от 15.08.1997 № 1025. Данные квитанции выполняют функцию договора об оказании услуги. Они должны включать, в частности:

- название, адрес поставщика услуг (Ф. И. О. ИП);

- вид оказанной услуги, ее цену;

- сведения об использованных при оказании услуг материалах;

- отметку об оплате клиентом услуг либо о внесении аванса;

- дату приема и исполнения поставщиком заказа на услугу;

- должность представителя поставщика услуг, его подпись;

- подпись клиента.

Очевидно, что данный перечень не включает таких обязательных сведений для БСО, как, например:

- название документа, его номер и серия;

- ИНН поставщика услуг.

Кроме того, особые методы учета и хранения БСО установленные пп. 13–19 постановления № 359, необязательно применять в отношении этих квитанций.

Данные обстоятельства не позволяют классифицировать квитанцию, составляемую в соответствии с п. 4 Правил бытового обслуживания, как бланк строгой отчетности.

Является ли квитанционная книжка бланком строгой отчетности?

Существует довольно близкое к термину «квитанция» понятие — «квитанционная книжка». Например, квитанционные книжки используются в деятельности Федеральной службы судебных приставов — как документы, подтверждающие факт приема денежных средств от должников.

Квитанционная книжка — это бланк строгой финансовой отчетности (п. 5.1 Инструкции об учете средств, поступивших во временное распоряжение (приказ ГУ ФССП по Москве от 01.12.2008 № 1445), инструкция к Плану счетов бухучета).

Где можно скачать образец квитанции-БСО?

Ознакомиться с образцом квитанции, которая может рассматриваться как БСО, вы можете на нашем портале:

Итоги

Любой денежный БСО может считаться квитанцией, но не каждая квитанция — БСО. Только та, что соответствует требованиям, установленным законодательно, — включающая перечень обязательных реквизитов и подлежащая особому учету и хранению.

Узнать больше о различных механизмах применения БСО вы можете в статьях:

- «Является ли электронный билет бланком строгой отчетности?»;

- «Какую форму БСО используют при оказании услуг населению?».

ОСОБЕННОСТИ УЧЕТА БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ В ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЯХ

БЮДЖЕТНЫЙ УЧЕТ. ОТЧЕТНОСТЬ

ОСОБЕННОСТИ УЧЕТА БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ В ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЯХ

Г.В. Мокрецова

Главный бухгалтер ВятГУ

Бухгалтерские счета делятся на две группы: балансовые и забалансовые. Балансовые счета – все бухгалтерские счета, объединенные в одну систему, имеющие корреспонденцию между собой и обеспечивающие учет всей финансово-хозяйственной деятельности бюджетного учреждения.

Забалансовые счета – это счета, остатки по которым не входят в баланс, а показываются за его итогом, то есть за балансом.

Использование забалансовых счетов не является сколь-либо популярной процедурой в практической бухгалтерии. Бухгалтеры относятся к забалансовым счетам беспечно-равнодушно, и этому есть свои объяснения:

| внесистемность забалансовых счетов и отсутствие серьезных аргументов в пользу их применения слишком бросаются в глаза; | |

| введение забалансовых счетов гораздо менее регламентировано, чем балансовых; | |

| поскольку объекты, отражаемые на забалансовых счетах, обычно не влияют на налогообложение, ошибки при их оформлении в учете редко наказываются штрафными санкциями. |

Использование забалансовых счетов способствует решению таких задач, как:

| 1) | обеспечение контроля за использованием материальных ценностей, не принадлежащих данной организации, в соответствии с действующими законодательными актами и инструкциями; |

| 2) | контроль за сохранностью материальных ценностей, числящихся на забалансовых счетах; |

| 3) | своевременное оформление документов на поступление и выбытие этих средств, учтенных на забалансовых счетах; |

| 4) | обеспечение правильной организации бухгалтерского учета на забалансовых счетах; |

| 5) | всесторонняя и полная информация о состоянии забалансовых счетов для нужд управления, оценки кредитоспособности и финансовой устойчивости организации. |

Главная особенность забалансовых счетов заключается в том, что учет на них ведется без использования метода двойной записи; записи делаются только в ведомостях по графам «Приход» и «Расход». Имеется в виду, что при поступлении учитываемых объектов их приходуют, а при выбытии – списывают.

| Структура забалансового счета: | |

| Дебет | Кредит |

| Сальдо – остаток ценностей, не принадлежащих организации, но временно находящихся в его пользовании или распоряжении (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке), а также бланки строгой отчетности, путевки в дома отдыха и санатории и др. Оборот – оприходованные ценности, не принадлежащие организации, но временно находящиеся в его пользовании или распоряжении (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке), а также бланки строгой отчетности, путевки в дома отдыха и санатории и др. в отчетном периоде. |

Сальдо – остаток ценностей, не принадлежащих организации, но временно находящихся в его пользовании или распоряжении (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке), а также бланки строгой отчетности, путевки в дома отдыха и санатории и др. на конец отчетного периода Оборот – списание ценностей, не принадлежащих организации, но временно находящихся в его пользовании или распоряжении (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке), а также бланки строгой отчетности, путевки в дома отдыха и санатории и др. в течение отчетного периода |

Другая особенность в том, что учет на забалансовых счетах ведется:

| по договорным ценам; | |

| по цене приобретения; | |

| по условной цене 1 руб.; | |

| по номинальной стоимости (для бланков строгой отчетности). |

Пункт 236 Инструкции от 10.02.2006 № 25н определяет, что забалансовые счета – счета, предназначенные для обобщения информации о наличии и движении ценностей, не принадлежащих учреждению, но временно находящихся в его пользовании или распоряжении (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке), а также бланки строгой отчетности, путевки в дома отдыха и санатории и др. Кроме того, получателем средств бюджетов разрешается вводить дополнительные забалансовые счета для обеспечения их управленческого учета.

Все товарно-материальные ценности, а также арендованные основные средства, учтенные на забалансовых счетах, инвентаризуются в порядке и в сроки, установленные для ценностей, отражаемых на балансе. Для учета ценностей на забалансовых счетах применяются те же первичные документы и регистры бюджетного учета, что и для учета ценностей, числящихся на балансовых счетах. Учет на забалансовых счетах необходимо вести раздельно по бюджетной деятельности и по приносящей доход деятельности. Это требование необходимо для заполнения Справки о наличии имущества на забалансовых счетах в соответствии с приказом Минфина России от 24.08.2007 № 72н «Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации».

Учреждения образования в своей работе используют большое количество бланков строгой отчетности. Одни применяют в хозяйственной деятельности, другие – для оформления трудовых отношений с работниками, третьи – в рамках образовательной деятельности.

А.Н. Азрилиян в большом бухгалтерском словаре дает такое определение: «Бланки строгой отчетности – это разновидность бланков (документов), подлежащих специальному учету.

квитанция

Русский

| В Викиданных есть лексема квитанция (L116056). |

Морфологические и синтаксические свойства

| падеж | ед. ч. | мн. ч. |

|---|---|---|

| Им. | квита́нция | квита́нции |

| Р. | квита́нции | квита́нций |

| Д. | квита́нции | квита́нциям |

| В. | квита́нцию | квита́нции |

| Тв. | квита́нцией квита́нциею |

квита́нциями |

| Пр. | квита́нции | квита́нциях |

кви-та́н-ци·я

Существительное, неодушевлённое, женский род, 1-е склонение (тип склонения 7a по классификации А. А. Зализняка).

Корень: -квитанциj-; окончание: -я .

Произношение

- МФА:

(файл)

Семантические свойства

Значение

- официальная расписка установленной формы, подтверждающая принятие денег, ценностей, документов и т. п. ◆ Отсутствует пример употребления (см. рекомендации).

- спец. разг. радиосообщение, подтверждающее получение информации при радиообмене ◆ При квитанционном способе радиообмена приём радиограмм подтверждается квитанцией. Руководство по радиосвязи Вооружённых сил СССР, 1986

Синонимы

- частичн.: жировка

- подтверждение

Антонимы

Гиперонимы

- квиток, расписка, документ

- сообщение

Гипонимы

Родственные слова

Ближайшее родство

- прилагательные: квитанционный

Этимология

Происходит от нидерл. kwitantie «квитанция, расписка в получении», восходит к лат. quietus «спокойный». Русск. квитанция — уже в Ген. регл. (1720 г.).Использованы данные словаря М. Фасмера. См. Список литературы.

Фразеологизмы и устойчивые сочетания

- рекрутская квитанция

Перевод

Список переводов

- Английскийen: receipt; acknowledge character; aquittance

- Испанскийes: recibo м., resguardo м.

- Украинскийuk: квитанція ж.

Библиография

- Добавить примеры словоупотребления для всех значений с помощью {{пример}}

- Добавить все семантические связи (отсутствие можно указать прочерком, а неизвестность — символом вопроса)

- Добавить хотя бы один перевод для каждого значения в секцию «Перевод»

-

КВИТАНЦИЯ — (фр. quittance, от quitte квит). Расписка в получении чего либо. Словарь иностранных слов, вошедших в состав русского языка. Чудинов А.Н., 1910. КВИТАНЦИЯ приемная расписка, удостоверение в приеме чего либо одним лицом от другого. Полный словарь… … Словарь иностранных слов русского языка

-

КВИТАНЦИЯ — КВИТАНЦИЯ, квитанции, жен. (от итал. quitanza). Официальная расписка в принятии денег, ценностей или поручения. Налоговая квитанция. Почтовая квитанция. Ломбардная квитанция. Толковый словарь Ушакова. Д.Н. Ушаков. 1935 1940 … Толковый словарь Ушакова

-

квитанция — расписка, билет; чек, ковернот, квиток Словарь русских синонимов. квитанция квиток (разг.) Словарь синонимов русского языка. Практический справочник. М.: Русский язык. З. Е. Александрова. 2011 … Словарь синонимов

-

КВИТАНЦИЯ — расписка в получении суммы денег независимо от причины та кой операции. Словарь финансовых терминов … Финансовый словарь

-

квитанция — КВИТАНЦИЯ, разг. сниж. квиток … Словарь-тезаурус синонимов русской речи

-

Квитанция — документ, официальная расписка, фиксирующая факт принятия денег, документов, ценностей. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

-

КВИТАНЦИЯ — КВИТАНЦИЯ, и, жен. Официальная расписка в принятии денег или вещей, ценностей. Багажная к. Выписать, выдать квитанцию. | прил. квитанционный, ая, ое. Квитанционная книжка. Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949 1992 … Толковый словарь Ожегова

-

КВИТАНЦИЯ — (итал. quitanza) официальная расписка установленной формы, свидетельствующая о принятии денег, документов, ценностей лицом, выдавшим квитанцию, у лица, которому она выдана. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный… … Экономический словарь

-

квитанция — Официальная расписка установленной формы в принятии денег, документов, ценностей и т.п. Тематики бухгалтерский учет … Справочник технического переводчика

-

Квитанция — (лат. apocha; нем. Quittung; фр. quittance; ит. quitanza; англ. receipt) 1) официальный документ установленной формы, удостоверяющий принятие денег, документов, ценностей и т.п.; 2) в римском праве платежная расписка, получавшая… … Энциклопедия права

| |

Для улучшения этой статьи желательно:

|

КВИТАНЦИЯ

Смотреть что такое «КВИТАНЦИЯ» в других словарях:

Значения в других словарях

- квитанция — КВИТ’АНЦИЯ, квитанции, ·жен. (от ·итал. quitanza). Официальная расписка в принятии денег, ценностей или поручения. Налоговая квитанция. Почтовая квитанция. Ломбардная квитанция. Толковый словарь Ушакова

- квитанция — -и, ж. Официальная расписка установленной формы в принятии денег, документов, ценностей и т. п. Почтовая квитанция. Ломбардная квитанция. Выдать квитанцию. Малый академический словарь

- квитанция — квитанция ж. Официальная расписка установленной формы в принятии денег, ценностей, документов и т.п. Толковый словарь Ефремовой

- квитанция — Квита́нци/я . Морфемно-орфографический словарь

- квитанция — См. квит Толковый словарь Даля

- квитанция — Заимств. в Петровскую эпоху из голл. яз., где kvitantie «расписка» восходит к ср.-лат. quitantia, суф. производному от quietare «освобождать от обязанностей» (ср. квиты — «в расчете», см. расквитаться), восходящему к лат. Этимологический словарь Шанского

- квитанция — Расписка в получении суммы денег независимо от причины такой операции. Финансовый словарь терминов

- квитанция — Официальная расписка установленной формы в принятии денег, документов, ценностей и т.п. Большой бухгалтерский словарь

- квитанция — орф. квитанция, -и Орфографический словарь Лопатина

- квитанция — Голландское – kwitantie (расписка). Латинское – quietus (спокойный, свободный). В русском языке слово получило распространение в начале XVIII в. Оно было заимствовано из голландского языка. Этимологический словарь Семёнова

- квитанция — КВИТАНЦИЯ -и; ж. Официальная расписка установленной формы, документ подтверждающий факт получения денег, документов, ценностей и т.п. Почтовая к. Ломбардная к. Выдать, получить квитанцию. ◁ Квитанционный, -ая, -ое. К-ая книжка. Толковый словарь Кузнецова

- квитанция — Это заимствование из голландского (kvitantie) восходит к латинскому quietus – «спокойный». См. также квит. Этимологический словарь Крылова

- квитанция — квита́нция уже в Ген. регл. 1720 г., см. Смирнов 140, где оно объясняется из голл. kvitantie «расписка». См. квит I. Этимологический словарь Макса Фасмера

- квитанция — Квитанции, ж. . Официальная расписка в принятии денег, ценностей или поручения. Налоговая квитанция. Почтовая квитанция. Ломбардная квитанция. Большой словарь иностранных слов

- квитанция — Квитанция, квитанции, квитанции, квитанций, квитанции, квитанциям, квитанцию, квитанции, квитанцией, квитанциею, квитанциями, квитанции, квитанциях Грамматический словарь Зализняка

- КВИТАНЦИЯ — (от итал. quitanza) официальная расписка установленной формы, свидетельствующая о принятии денег, документов, ценностей лицом, выдавшим квитанцию, у лица, которому она выдана. Экономический словарь терминов

- квитанция — КВИТАНЦИЯ, и, ж. Официальная расписка в принятии денег или вещей, ценностей. Багажная к. Выписать, выдать квитанцию. | прил. квитанционный, ая, ое. Квитанционная книжка. Толковый словарь Ожегова

- Квитанция — (лат. apocha, франц. quittance, нем. Quittung) — платежная расписка. Она может быть выдана кредитором и в том случае, когда платеж в действительности не произведен, но кредитор признает, что должник выполнил перед ним свои обязательства. Энциклопедический словарь Брокгауза и Ефрона

- квитанция — сущ., кол-во синонимов: 6 апоха 2 докет 3 квиток 9 ковернот 2 расписка 19 чек 19 Словарь синонимов русского языка

Откуда брать серию и номер БСО?

Каждый предприниматель, который занимается деятельностью с использованием бланков строгой отчетности, при первом заказе этих бланков задается вопросом: «А кто присваивает серию и номер, и как они определяются?». Ответ достаточно простой, но не всегда очевидный.

Чем регламентируется?

Обратимся к законам. Согласно Постановлению Правительства Российской Федерации № 359, бланки строгой отчетности (абсолютно любые) должны быть оформлены определенным образом и содержать обязательную информацию. В том числе на каждом бланке должен быть указан шестизначный номер документа и его серия.

При этом в плане дизайна бланка особенных строгостей нет, вы можете смело наносить на него собственный логотип, добавлять любую информацию, которая вам кажется важной. Самое главное, чтобы все описанное обязательно присутствовало. Номер же входит в обязательный список, поскольку бланк является юридически значимым документом и подлежит строгому учету. К тому же, как любой платежный документ, БСО должен быть уникальным.

Кстати, номер этот в обязательном порядке должен фиксироваться в журнале учета, когда с бланком совершаются какие-либо действия. И формально в любой момент вы должны быть готовы предоставить всю информацию о каждом бланке проверяющим органам. Любое несоответствие является нарушением и наказывается серьезными штрафами.

Так кто определяет?

При заказе на изготовление билетов, товарных чеков, квитанций или любых других видов бланков строгой отчетности, их серию определяет сам предприниматель. Традиционно большинство выбирает стартовый стандартный вариант АА, как наиболее логичный. В дальнейшем вам нужно следить за тем, чтобы номера не начинали повторяться, вовремя сменять серию.

Впрочем, в нашей типографии, вам обязательно подскажут и не допустят перевыпуска уже существующих бланков, так что можете на нас положиться.

Номера же бланков присваивает типография автоматическим способом. Обычно первый бланк имеет номер 000001, а остальные нумеруются по порядку, начиная от этого числа.

Обратите внимание, что хотя серия АА для первого тиража и рекомендуется как самая логичная, закон вас не обязывает придерживаться именно такого варианта. С точки зрения законодательства, важна только уникальность бланков, а как она достигается в рамках описанных форматов – не так уж и важно.

Поэтому вы можете назначить любую другую серию, например, свои инициалы. Только помните, что по достижении 999999-го бланка вам потребуется заново применить фантазию.

Бланки строгой отчетности для ИП

Сегодня мы хотим рассказать вам о том, что такое бланки строгой отчетности для ИП и для чего они используются. Бланк строгой отчетности (или сокращенно БСО) — это документ, подтверждающий получение оплаты наличными деньгами или карточкой. Он заменяет собой кассовый чек. Под «строгой отчетностью» понимается особый порядок учета, о котором мы поговорим далее.

Наиболее распространенными бланками строгой отчетности являются разнообразные квитанции. Например, если у вас салон красоты, то при получении денег от клиентов вы можете предоставлять вот такую квитанцию:

![]()

Как вы видите, эта квитанция предназначена для того, чтобы отражать факт приема денег после оказания услуги.

В качестве бланков строгой отчетности также могут выступать:

- туристические путевки;

- билеты (например, автобусный билет);

- талоны;

- абонементы;

- и другие документы.

Эта статья подготовлена для вас командой проекта «Большая Птица» — современной системы для ведения учета онлайн в сфере торговли или оказания услуг. Если вы — предприниматель или работаете в небольшой компании, то «Большая Птица» поможет вам эффективно организовать работу вашего бизнеса. Подробнее познакомиться с системой и посмотреть демо можно на нашей главной странице «

Когда можно применять БСО?

Вы можете использовать бланки строгой отчетности, если оказываете услуги физическим лицам. Основы работы с БСО определяет Постановление Правительства РФ .

Для многих определением услуги является наличие кода для этого вида деятельности в Общероссийском классификаторе услуг населению . Однако в письме ФНС от 07.03.2014 сказано, что индивидуальные предприниматели, оказывающие услуги населению, которые не упоминаются в ОКУН, также имеют право выдавать бланки строгой отчетности. Так что использовать БСО можно для любого вида услуг: если ваш вид деятельности упомянут в ОКУН — хорошо, если не указан, но является услугой — вы всегда сможете сослаться на письмо выше.

Преимущества БСО для ИП

В чем же состоят преимущества использования бланков строгой отчетности?

Во-первых, нет необходимости покупать кассовый аппарат, который стоит более десяти тысяч рублей.

Во-вторых, вы освобождаетесь от регистрации ККМ (контрольно-кассовой машины) в налоговой инспекции и обучения сотрудников работы на ней.

В-третьих, при отсутствии кассы не надо платить за ее обслуживание.

В-четвертых, если вы не привязаны к конкретному месту, а, например, выезжаете делать прически на дом к клиентам, заполнять квитанции намного удобнее, чем возить с собой кассу и выбивать чеки.

Недостатки БСО

Прежде всего, ограниченная область применения — как мы уже сказали, бланки строгой отчетности используются только при оказании услуг.

Во-вторых, заполнять БСО нужно вручную — зачастую это сложнее, чем напечатать чек.

Кроме того, необходимо поддерживать особый режим хранения копий (или корешков) документов в течение 5 лет.

Утвержденные формы БСО

Если вид вашей деятельности относится к страховым, туристическим, ветеринарным услугам, а также услугам пассажирского транспорта, ломбардов и некоторым другим, то вы можете использовать утвержденные Минфином формы бланков строгой отчетности. Одной из наиболее распространенных утвержденных форм является туристская путевка.

Если вы предоставляете другие услуги, и установленной формы бланков строгой отчетности для них нет, то можно разработать БСО самостоятельно. Главное условие — документы должны содержать обязательные реквизиты, что мы вам и продемонстрируем на следующем примере.

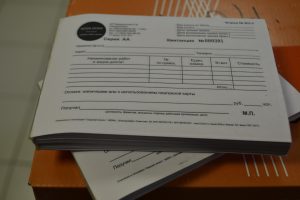

БСО: образец заполнения

Как вы видите, в этом бланке заполнены следующие поля, в соответствии с постановлением :

На бланке указана информация о производителе и тираже — это тоже является требованием постановления.

Предполагается, что корешок вы оставляете себе. Серия и номер документа на корешке и на основной части документа, естественно, одинаковые.

Где взять бланки строгой отчетности?

Лучше всего заказать БСО в типографии. Возможны и другие варианты, но напечатать бланки в типографии — самое простое решение для индивидуального предпринимателя. Если форма утвержденная, скорее всего, она уже есть у изготовителя. Если нестандартная, обращаясь в типографию, приготовьте образец БСО. Его вы можете сделать в MS Word или другим удобным вам способом.

Для ведения строгого учeта каждый документ должен иметь уникальный идентификатор. В нашем случае это комбинация из серии и номера документа. Когда вы заказываете новую партию БСО, лучше присвоить им новую серию. Серия может быть произвольной: можно использовать последовательность «АА», «АБ» итд. Можно задавать более сложную комбинацию, которая имеет для вас специальное значение. Например, если вы печатаете БСО в разных типографиях, можно добавить в серию первую букву названия типографии. Проще всего поддерживаться такого подхода: новый заказ — новая серия, а номер — это порядковый номер документа в заказе. Таким образом обеспечивается уникальность их комбинации.

При оформлении заказа укажите необходимое количество документов, выбранную вами серию и первый номер, с которого начинать нумерацию.

Регистрировать бланки в налоговых или других органах не нужно.

Есть ли альтернативы типографии?

В Постановлении Правительства № 359 от 6.05.2008 года говорится, что БСО изготавливаются либо типографским способом, либо с использованием автоматизированных систем. Подобные системы должны удовлетворять определенным требованиям: обладать защитой от несанкционированного доступа, фиксировать и сохранять в памяти уникальный номер и серию бланков, а также все операции в течение последующих 5 лет.

Mы встречали упоминания в интернете о том, что сделать бланки строгой отчетности можно самим, выступая самому в качестве типографии (типографская деятельность не лицензируется). Хотя этот подход не лишен оригинальности, самому изготавливать БСО нельзя, поскольку персональный компьютер и принтер не подходят для этих целей. Это прямо сказано в письме Минфина N 03-01-15/11-353 . Даже если вы создадите бланки строгой отчетности в Word и распечатаете их самостоятельно, гарантировать сохранность данных в течение пяти лет и несанкционированный доступ к информации будет невозможно. А разрабатывать для этого специальную автоматизированную систему индивидуальному предпринимателю не под силу.

Как вести учет БСО?

Самое важное условие применения таких бланков — это обязательное ведение строгой отчетности.

Учет БСО нужно вести на основе индивидуальных номеров бланков в книге учета с пронумерованными прошитыми страницами. Книга должна быть скреплена печатью и подписана бухгалтером и руководителем организации. Оформлять содержание вы можете в произвольной форме, но при этом оно должно объективно отражать все движения документов.

Для заполнения журнала учета БСО назначьте ответственного человека. Он также будет контролировать регистрацию бланков. Поручите ему их приемку, выдачу, хранение в сейфе и инвентаризацию.

Копии документов (корешки), подтверждающие суммы наличных денежных средств, упакуйте в мешки, опечатайте и храните в течение 5 лет. По окончании этого срока, но не ранее, чем через месяц после последней инвентаризации, утилизируйте корешки на основании акта об уничтожении. Например, измельчите их в шредере.

Начните пользоваться БСО

Таким образом, мы с вами проследили весь цикл использования БСО. Мы рассказали вам, что такое бланки строгой отчетности, какими преимуществами они обладают, как напечатать БСО, как правильно их заполнять и учитывать.

Если вы оказываете услуги населению, то можете значительно сэкономить на эксплуатации кассы, заменив ее БСО. Прочитав эту статью, вы уже достаточно подкованы и знаете, как это нужно делать.

Больше о продажах, управлении бизнесом, финансах, изменениях в законодательстве читайте в наших группах в соцсетях:

Инстаграм

Приложение N 5. Форма N ПД-4р «Платежный документ (извещение) физического лица на уплату налогов, сборов и иных платежей в бюджетную систему РФ»

Информация об изменениях:

Постановлением Правительства РФ от 6 мая 2008 г. N 359 действие настоящего приложения продлено до 1 декабря 2008 г.

ГАРАНТ:

См. формы, утвержденные письмом МНС РФ и Сбербанка РФ от 10 сентября 2001 г. NN ФС-8-10/1199, 04-5198

Приложение N 5

к письму МНС РФ

от 15 июня 2000 г.

N ВНК-6-16/453

(с изменениями от 6 мая 2008 г.)

Согласовано

решением Государственной

межведомственной экспертной

комиссии по контрольно-кассовым

машинам

Протокол от 10 марта 2000 г. N 1/55-2000

Форма бланка строгой отчетности

бланк платежного документа формы N ПД-4р, предназначенный для приема платежей от физических лиц вручную в Сбербанке России, в его филиалах и в иных обособленных подразделениях Эмблема Сбербанка России Форма N ПД-4р Утверждена приказом Министерства финансов Российской Федерации от ___________ N __________ Штамп 1 экз. Извещение филиала банка с указанием 2 экз. Квитанция номера и адреса 3 экз. Копия квитанции Извещение Серия АА номер 000000 1 экз. «__» _____________ 19__ г. _________________________________________________________________________ (наименование получателя платежа) ИНН _________________________ Р/с _______________________________________ (реквизиты получателя платежа) в _______________________________________________________________________ (наименование банка) (БИК) К/с _____________________________________________________________________ (реквизиты банка получателя) _________________________________________________________________________ (Ф.И.О. плательщика) (N лицевого счета (код) плательщика) _________________________________________________________________________ (адрес плательщика) _________________________________________________________________________ (наименование платежа) Сумма платежа ______________ руб. _______ коп. _________________________________________________________________________ (сумма платежа прописью) Работник банка ___________ Плательщик ____________ (подпись) (подпись) М.П. Эмблема Сбербанка России Форма N ПД-4р Утверждена приказом Министерства финансов Российской Федерации от ___________ N __________ Штамп 1 экз. Извещение филиала банка с указанием 2 экз. Квитанция номера и адреса 3 экз. Копия квитанции Квитанция Серия АА номер 000000 2 экз. «__» _____________ 19__ г. _________________________________________________________________________ (наименование получателя платежа) ИНН _________________________ Р/с _______________________________________ (реквизиты получателя платежа) в _______________________________________________________________________ (наименование банка) (БИК) К/с _____________________________________________________________________ (реквизиты банка получателя) _________________________________________________________________________ (Ф.И.О. плательщика) (N лицевого счета (код) плательщика) _________________________________________________________________________ (адрес плательщика) _________________________________________________________________________ (наименование платежа) Сумма платежа ______________ руб. _______ коп. _________________________________________________________________________ (сумма платежа прописью) Работник банка ___________ Плательщик ____________ (подпись) (подпись) М.П. Эмблема Сбербанка России Форма N ПД-4р Утверждена приказом Министерства финансов Российской Федерации от ___________ N __________ Штамп 1 экз. Извещение филиала банка с указанием 2 экз. Квитанция номера и адреса 3 экз. Копия квитанции Копия квитанции Серия АА номер 000000 3 экз.