Добавить в «Нужное»

Актуально на: 12 сентября 2018 г.

Уже после того, как была сдана декларация по НДС, может быть выявлено, что в ней не были отражены какие-либо сведения (или были отражены не полностью) или при составлении декларации были допущены ошибки.

Факты неотражения сведений или ошибки могут быть обнаружены как самим налогоплательщиком (налоговым агентом), так и налоговой инспекцией.

В каком случае потребуется представить уточненную налоговую декларацию по НДС, в каком составе и в какие сроки такая декларация сдается, расскажем в нашей консультации.

Содержание

- Уточненная налоговая декларация по НДС: право или обязанность

- Форма и состав уточненной НДС-декларации

- Срок подачи уточненной декларации по НДС

- Внесение изменений в текущем налоговом периоде

- Внесение изменений по окончании налогового периода

- Форма дополнительного листа книги покупок и правила его заполнения

- Пример оформления дополнительного листа книги покупок

- Итоги

- Работа над ошибками

- Заполнение уточненной налоговой декларации

- Формирование разделов

- Ошибки, не влияющие на сумму налога

- Приложение 7. ФОРМАТ ДОПОЛНИТЕЛЬНОГО ЛИСТА КНИГИ ПРОДАЖ, ПРИМЕНЯЕМОЙ ПРИ РАСЧЕТАХ ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, В ЭЛЕКТРОННОМ ВИДЕ

- Новые записи:

Уточненная налоговая декларация по НДС: право или обязанность

Подача уточненной декларации по НДС может быть правом или обязанностью налогоплательщика. Обязанность подать уточненную декларацию возникает тогда, когда неотражение сведений или допущенные ошибки привели к занижению подлежащей уплате суммы налога (п. 1 ст. 81 НК РФ). К примеру, налогоплательщик не отразил какую-то реализацию или применил НДС-вычеты в большем размере, чем полагалось.

Занижение суммы налога может быть обнаружено налогоплательщиком или налоговой инспекцией в результате камеральной проверки НДС-декларации.

Сдать уточненную декларацию нужно будет также в случае, когда в установленные сроки не была подтверждена ставка НДС 0% в отношении экспортной отгрузки.

А вот если недостоверные сведения или ошибки в декларации не привели к занижению суммы НДС к уплате, подача уточненной декларации – право налогоплательщика. К примеру, вычеты по импортному НДС ошибочно были отражены в составе общей суммы вычетов налога, предъявленного налогоплательщику при приобретении товаров на территории РФ, т. е. по строке 120 налоговой декларации.

Обращаем внимание, что если налогоплательщик получил или выставил корректировочный счет-фактуру, представлять уточненную декларацию по НДС не нужно. Корректировочный счет-фактура отражается в текущем периоде.

Также не требуется сдавать уточненку по НДС, если налог был доначислен на основании решения ИФНС, вынесенного по результатам налоговой проверки (п. 2 Порядка, утв.Приказом ФНС от 29.10.2014 № ММВ-7-3/558@).

Форма и состав уточненной НДС-декларации

Уточненную налоговую декларацию нужно сдавать по форме, которая действовала в том налоговом периоде, за который вносятся изменения (п. 5 ст. 81 НК РФ).

В уточненную налоговую декларацию включаются все необходимые листы, разделы и приложения, в т.ч. те, которые были в первоначальной декларации и не содержали ошибок (п. 2 Порядка, утв.Приказом ФНС от 29.10.2014 № ММВ-7-3/558@).

Если какие-либо страницы были представлены ошибочно, в состав уточненной декларации они не включаются. Страницы, содержавшие ошибки, включаются в уточненную декларацию с учетом исправлений.

Например, если налогоплательщик заполнил дополнительные листы к книге покупок или продаж, в декларацию нужно будет включить Приложение 1 к разделу 8 или 9 соответственно.

Как заполнить уточненную декларацию по НДС? При заполнении налоговой декларации необходимо руководствоваться Порядком, утвержденным Приказом ФНС от 29.10.2014 № ММВ-7-3/558@.

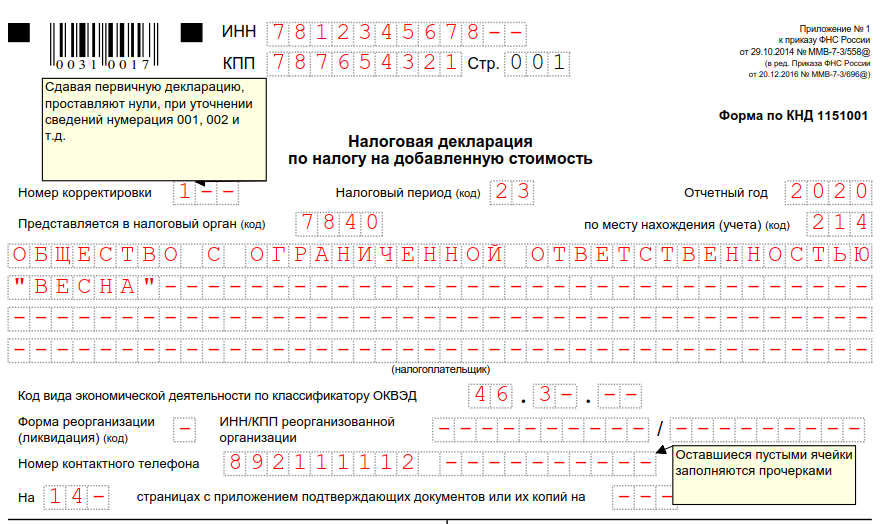

Напомним, что при представлении уточненной НДС-декларации на Титульном листе нужно заполнить показатель «Номер корректировки» (например, «1—«, если это первая уточненка декларации), а код налогового периода указать соответствующий периоду, за который вносятся изменения. Например, для 3-го квартала код «23».

Срок подачи уточненной декларации по НДС

Если инициатором сдачи уточненной декларации по НДС является сам налогоплательщик, то он и определяет сроки для ее подачи. Однако важно иметь в виду, что затягивая с подачей уточненки (если по ее результатам НДС подлежит к доплате), налогоплательщик рискует быть привлеченным к налоговой ответственности. Последнее возможно, если инспекция обнаружила факт занижения НДС в декларации или назначила в отношении налогоплательщика выездную налоговую проверку по НДС и сообщила об этом налогоплательщику (п.п.2-4 ст. 81 НК РФ).

Напоминаем, что для освобождения от ответственности за неуплату налога в случае, когда уточненная налоговая декларация представляется после истечения срока ее подачи и срока уплаты налога, необходимо, чтобы до представления уточненки была уплачена недостающая сумма налога и соответствующие ей пени.

Для расчета пени по уточненной декларации по НДС удобно воспользоваться нашим Калькулятором.

При доплате НДС по уточненной декларации платежное поручение составляется аналогично платежному поручению, форму которого мы приводили в нашем материале, с учетом следующих особенностей. Когда доплата налога производится налогоплательщиком самостоятельно, в поле 106 «Основное платежа» указывается «ЗД», а в поле 109 «Дата документа основания платежа» ставится «0».

Если уточненная декларация подается в связи с полученным требованием из ИФНС, сделать это нужно в течение 5 рабочих дней после получения требования (п. 3 ст. 88 НК РФ).

Обращаем внимание, что штраф за уточненную декларацию по НДС, т. е. за один лишь факт, что подана уточненка, налогоплательщику не грозит. Но вот если налогоплательщик проигнорирует требование ИФНС о представлении пояснений и не подаст ни пояснения, ни уточненную декларацию, штраф составит 5 000 рублей (п. 1 ст. 129.1 НК РФ).

Напомним, что при подаче уточненной декларации по НДС последствия основные будут состоять в том, что начнется камеральная проверка новой поданной декларации. Она продлится 2 месяца (п. 2 ст. 88 НК РФ).

В случае, когда инспекция направила требование по НДС, но, по мнению налогоплательщика, представлять уточненку не нужно, поскольку налог не был занижен, достаточно будет ограничиться пояснениями.

Внесение изменений в текущем налоговом периоде

Порядок внесения изменений в книгу покупок регулируется постановлением Правительства РФ «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» от 26.12.2011 № 1137 (далее — Правила).

Если вы вносите изменения до окончания налогового периода, то в книге покупок:

- аннулируйте ошибочный счет-фактуру (корректировочный счет-фактуру) — запишите его в книгу покупок с отрицательными стоимостными значениями;

- следом зарегистрируйте исправленный (исправленный корректировочный) счет-фактуру с положительными верными значениями (п. 9 приложения 4 к Правилам).

Таким образом, для исправления ошибок в книге продаж в текущем квартале дополнительный лист вам оформлять не требуется — исправляйте ошибочные записи непосредственно в книге покупок.

Такой способ внесения корректировок и ранее не отрицался налоговиками. Об этом мы вам сообщали на нашем сайте: подробности см. .

Зачем продавцу или покупателю аннулировать счета-фактуры и как это правильно сделать, узнайте .

Внесение изменений по окончании налогового периода

Если вам необходимо исправить ошибки в книге покупок по уже закончившемуся кварталу:

- оформите дополнительный лист книги покупок за тот налоговый период, в котором был зарегистрирован требующий исправления счет-фактура (п. 4 приложения 4 к Правилам);

- подайте уточненную декларацию по НДС, доплатите налог и пени, если в результате ошибок в книге покупок сумма налогового вычета оказалась завышенной (п. 1 ст. 1 НК РФ).

Обновленная редакция Правил ведения доплиста к книге покупок закрепила выгодный для налогоплательщиков вариант отражения изменений: исправленный счет-фактуру можно регистрировать в периоде, когда был получен первичный счет-фактура. В п. 6 Правил ведения доплиста к книге покупок теперь прописан алгоритм вычисления показателя по строке «Всего»:

ВСЕГО0 = ИТОГО0 – АСФ + ИСФ

где: ВСЕГО0 — показатель строки «Всего» доплиста книги покупок за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений;

ИТОГО0 — показатель строки «Итого»;

АСФ — показатели подлежащих аннулированию счетов-фактур;

ИСФ — показатели зарегистрированных счетов-фактур (в том числе корректировочных) с внесенными в них исправлениями.

Как отличить исправленный счет-фактуру от корректировочного, узнайте из материалов:

- «Что такое корректировочный счет-фактура и когда он нужен?»;

- «В каких случаях используется исправленный счет-фактура?».

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

В IV квартале 2019 г. при приобретении фруктов по импортному контракту в книге покупок заявлен вычет по НДС по декларации на товары по ставке 20%. В мае 2020 г. от таможенного органа получено Решение о внесении изменений и (или) дополнений в сведения, указанные в декларации на товары, со ставкой 10% по данной сделке в связи с изменениями законодательства, устанавливающими ставку НДС на фрукты с 1 октября 2019 г. Решение оформлено таможенным органом. Как следует отразить это в книге покупок? Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Форма дополнительного листа книги покупок и правила его заполнения

Форма дополнительного листа книги покупок и Правила его заполнения установлены в приложении 4 к постановлению Правительства РФ от 26.12.2011 № 1137.

Дополнительные листы книги покупок являются неотъемлемой частью книги покупок.

Порядок оформления дополнительного листа к книге покупок:

- В строку «Итого» перенести итоговые данные (п. 2 Правил заполнения дополнительного листа книги покупок):

- из графы 16 книги покупок за тот налоговый период, в котором зарегистрирован ошибочный счет-фактура (в том числе корректировочный), если дополнительные листы для данной книги покупок не оформлялись;

- из графы 16 последнего из оформленных дополнительных листов книги покупок за налоговый период, в котором зарегистрирован ошибочный счет-фактура (в том числе корректировочный), если к данной книге покупок уже имеются дополнительные листы.

Показатели строки «Всего» используются для внесения изменений в налоговую отчетность, ранее представленную в налоговый орган (п. 1 ст. 81 НК РФ, п. 6 Правил заполнения дополнительного листа книги покупок).

Пример оформления дополнительного листа книги покупок

Разобраться с заполнением дополнительного листа к книге покупок поможет пример.

Пример

ООО «Мечта» в марте 2020 года отгрузило в адрес ПАО «Фантазия» продукции на сумму 368 000 руб. (в том числе НДС = 61 333,33 руб.). При этом в счете-фактуре итоговая стоимость ошибочно была указана в сумме 386 000 руб. (в том числе НДС = 64 333,33 руб.).

Ошибку заметили уже после окончания квартала и сдачи декларации по НДС за 1-й квартал.

08.07.2019 ООО «Фантазия» получило от ПАО «Мечта» исправленный счет-фактуру. В тот же день бухгалтер ПАО «Фантазия» оформил дополнительный лист к книге покупок за 1-й квартал 2019 года, в котором:

- аннулировал запись о счете-фактуре на сумму 386 000 руб.;

- записал данные исправленного счета-фактуры на сумму 368 000 руб.

Затем бухгалтер ПАО «Фантазия» оформил уточненную декларацию по НДС за 1-й квартал 2020 года, доплатил налог и пени — в результате ошибки заявленный вычет был завышен на 3000 руб. (64 333,33 – 61 333,33).

Как бухгалтер ПАО «Фантазия» оформил дополнительный лист, смотрите в образце.

Итоги

Ошибочные записи в книге покупок исправляйте по-разному в зависимости от того, закончился квартал или нет. Внутри квартала исправительные записи оформляйте в самой книге покупок (сначала аннулируйте ошибочные данные, отразив их знаком «минус», затем зарегистрируйте верные данные с положительными значениями).

Если квартал уже закончился и декларация отправлена налоговикам, исправляйте книгу покупок с помощью дополнительного листа к той книге покупок, в которой зарегистрирован первичный счет-фактура. Порядок заполнения его описан в постановлении № 1137.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Корректировочная декларация по НДС — это документ, которым налогоплательщик сообщает налоговой инспекции о том, что он самостоятельно обнаружил ошибку в расчетах, приведшую к занижению суммы налога, и внес изменения в учетные данные.

Уточненка подается в порядке, предусмотренном статьей 81 Налогового кодекса РФ. Ее форма и порядок заполнения по НДС 2020 регламентированы в приказе ФНС России от 29.10.2014 №ММВ-7-3/558@. Корректировки в сданную налоговую декларацию налогоплательщик вправе внести самостоятельно по факту выявления ошибок и неточностей за любой отчетный период. Рассмотрим, как сдавать корректировку по НДС порядок действий по исправлению ошибок представим в виде алгоритма.

Работа над ошибками

Если при ведении учета или проведении ревизии налогоплательщик вдруг обнаружил, что в учете НДС за прошлые отчетные периоды, а значит, и в уже сданной налоговой декларации, им были упущены важные сведения или допущены ошибки, влияющие на сумму налога, то он:

- должен незамедлительно сделать необходимые изменения и представить в орган ФНС исправленную налоговую декларацию. Корректировка декларации по НДС особенно важна, если ошибка привела к занижению суммы налога, подлежащей уплате в бюджет: если ФНС выявит такую ошибку раньше налогоплательщика, его ожидает штраф и пеня за весь период недоимки;

- вправе подать уточненку, если ошибка не привела к занижению суммы НДС, подлежащего уплате в бюджет.

Срок подачи уточненной декларации по НДС законодательством не регламентирован, ее сдают, когда возникла такая необходимость.

Уточненку сдавать не нужно, если:

- вы использовали корректировочный счет-фактуру (выставили сами или получили от контрагента);

- ФНС обнаружила ошибку в ходе проверки и доначислила налог.

Очень важно помнить, что уточненная декларация по НДС в 2020 году подлежит сдаче только по той форме, что действовала в налоговый период, в котором были выявлены ошибки и в которой внесены изменения. Это определено в пункте 5 статьи 81 Налогового кодекса РФ. Поэтому по форме, утвержденной приказом ФНС России от 29.10.2014 №ММВ-7-3/558@, можно подавать исправленные данные только начиная с 1 квартала 2015 года. Для исправления ошибок, выявленных в более ранних периодах, следует использовать формы декларации, утвержденные более ранними приказами ФНС.

ВАЖНО! Уточненная декларация по НДС с увеличенной суммой к уплате подается исключительно в электронном виде.

Заполнение уточненной налоговой декларации

Порядок заполнения уточненки регулируется приложением к тому приказу ФНС, который утверждает форму отчетности в соответствующем налоговом периоде. Так, в силу пункта 2 Порядка заполнения, приведенного в приложении № 2 к приказу №558, уточненка по НДС с доплатой налога заполняется с учетом только тех страниц первичного отчета, которые налогоплательщик ранее направил в орган ФНС. Все остальные страницы и приложения к ним, необходимо заполнить лишь в том случае, если в налоговом учете были сделаны изменения или дополнения, влияющие на сведения, подлежащие отображению в них.

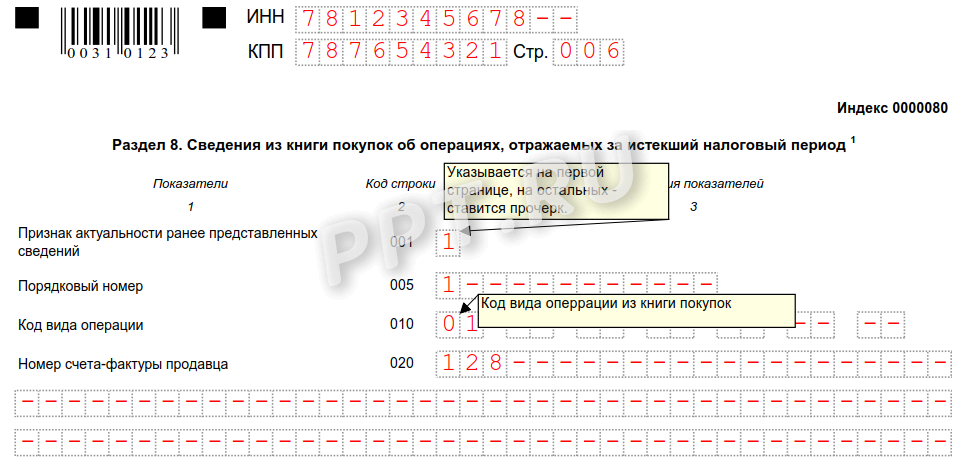

Для разделов 8–12 налоговой декларации по НДС даже предусмотрена специальная строка 001. Признак актуальности в уточненной декларации по НДС проставляется в графе 3 сведений, которые налогоплательщик показывает в соответствующем разделе:

- если в ранее поданном отчете не было сведений по соответствующему разделу либо происходит замена таких сведений, если были выявлены ошибки в сведениях, поданных ранее, или сведения не были полностью отражены, необходимо ставить цифру «0»;

- если налогоплательщик ранее предоставлял сведения по разделу и они являются актуальными, достоверными и не подлежат изменению, то необходимо поставить цифру «1», а в строках 005, 010–190 проставить прочерки;

- если отчет является первичным за отчетный период, то необходимо поставить прочерк.

Аналогичная строка предусмотрена в приложениях к разделам 8 и 9 налоговой декларации. В ней следует указать признак актуальности «0» или «1», если это уточненка по НДС.Прочерк ставить не нужно, так как эти страницы есть только в составе уточненного отчета.

Формирование разделов

Первичный отчет обязательно имеет титульный лист и раздел 1. Остальные разделы 2–12 и приложения к 3, 8 и 9 необходимо заполнить и включить в состав отчета, только если в налоговом периоде осуществлялись соответствующие операции. Поэтому, если первичный отчет содержал, к примеру, разделы 1, 2, 3, 7 и 9, то и уточненка, поданная в рамках тех же осуществленных операций, должна их содержать.

Если требуется внести исправления в книгу покупок, например, аннулировать запись по счету-фактуре, то ему необходимо руководствоваться требованиями постановления Правительства РФ от 26.12.2011 №1137. Из него следует, что все изменения и поправки в книге продаж и покупок, которые необходимо сделать после окончания налогового периода, следует вносить путем вставки дополнительных листов. Как следует из законодательства, корректировка отчета в приложении 1 к разделу 8 и приложении 1 к разделу 9 производится для отражения сведений из дополнительных листов книги продаж и книги покупок. Исправьте книгу покупок и заполните указанные приложения.

Если налогоплательщик вносил такие поправки, то в составе уточненки, кроме основных разделов 1, 2, 3, 7 и 9, ранее представленных в составе первичной отчетной формы, необходимо подать приложение 1 к разделу 8 с дополнительными листами из книг покупок и продажи.

Для того чтобы избавить налогоплательщиков от дублирования данных при их исправлении, ФНС разрешает использовать признак актуальности. Такое разрешение связано с огромным объемом передаваемых данных по разделам 8–12. Если по ним нет изменений или уточнений, оставьте его пустым. Признак актуальности равен «1». Это означает, что орган ФНС автоматически сохранит данные из предыдущей отчетной формы за этот же период. Если есть необходимость внести правки во все разделы, то ставится признак актуальности «0» по всем разделам, и тогда производится выгрузка обновленных данных, которые и будут использоваться в целях налогового контроля.

Использование признака актуальности дает возможность налогоплательщикам самостоятельно формировать количество разделов уточненки, сведения по которым будут изменены в базе УФНС. Это касается даже взаимосвязанных разделов, при условии, что ошибка в прошлом налоговом периоде была допущена только по одному из них. Кроме того, ФНС допускает право налогоплательщика отказаться от исправления приложений к разделам 8 и 9, даже если по ним проставлен признак «0» и произведена повторная выгрузка сведений.

Однако такое разрешение от налоговых органов противоречит правилам ведения книги покупок и книги продаж, утвержденным Правительством РФ. Учитывая такой подход чиновников к порядку отражения изменений в документах по налоговому учету, рекомендуется выполнить полную выгрузку исправлений из книг, чем получить наказание, если вдруг после проверки ФНС дело будет рассматриваться в судебном порядке.

Надо отметить, что практически невозможно найти пример заполнения уточненки, подходящий для всех ситуаций, поскольку ошибки у всех разные. Поэтому, если нужны пояснения к уточненной декларации по НДС, образец можно найти только в инструкции к обычному бланку отчета, по аналогии.

Если вы формируете отчеты в программе «Налогоплательщик ЮЛ», расскажем коротко, как сделать уточненную декларацию в Налогоплательщике: после формирования основной декларации доступна кнопка «У», которая предлагает различные опции:

- создание корректировки;

- изменение номера корректировки;

- удаление декларации.

Выберите пункт «Добавить уточненный расчет», укажите номер уточнения.

Ошибки, не влияющие на сумму налога

Если налогоплательщик обнаружил в налоговом учете ошибки, не влияющие на сумму налога к уплате, он вправе не подавать исправленный отчет. Но, если ошибки были допущены в журнале учета счетов-фактур, который с 1 января 2015 года обязаны вести организации при выставлении и получении ими счетов-фактур в случаях осуществления предпринимательской деятельности в интересах других лиц на основе агентских договоров или договоров комиссии и при выполнении функций застройщика, то лучше подать уточненку. Порядок ведения журналов учета определен в статье 169 НК РФ.

Следует помнить, что никакой штраф за уточненную декларацию по НДС законодательно не предусмотрен, но ее отсутствие может привести налогоплательщика к крупным штрафам за допущенные и вовремя не исправленные ошибки.

Если налоговый агент решил уточнить сведения из разделов 10 и 11 декларации, то по ним нельзя применить признак актуальности. Необходимо произвести повторную выгрузку всех сведений из изменяемого раздела. Возможность изменения данных самого журнала учета счетов-фактур, предоставленного в ФНС в Постановлении Правительства РФ №1137, не предусмотрена. Предоставление уточненных данных, не влияющих на сумму налога, необходимо, чтобы избежать возможного спора с органами ФНС при выявлении несоответствий учетных и отчетных данных в ходе проверки.

Приложение 7. ФОРМАТ ДОПОЛНИТЕЛЬНОГО ЛИСТА КНИГИ ПРОДАЖ, ПРИМЕНЯЕМОЙ ПРИ РАСЧЕТАХ ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ, В ЭЛЕКТРОННОМ ВИДЕ

I. ОБЩИЕ СВЕДЕНИЯ

1. Настоящий документ описывает требования к XML файлам (далее — файлам обмена) передачи сведений дополнительного листа книги продаж, применяемой при расчетах по налогу на добавленную стоимость, форма которого утверждена постановлением Правительства Российской Федерации от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

2. Настоящий формат (версия 5.01) разработан в соответствии с пунктом 9 статьи 169 Налогового кодекса Российской Федерации.

II. ОПИСАНИЕ ФАЙЛА ОБМЕНА

3. Имя файла обмена должно иметь следующий вид:

KND_O_P_N1_GGGGMMDD_N2, где:

KND — префикс, принимающий значение 1115106 в соответствии с Классификатором налоговой документации ФНС России (1115106 — Дополнительный лист книги продаж, применяемой при расчетах по налогу на добавленную стоимость);

O — идентификатор отправителя — имеет вид:

для организаций — девятнадцатиразрядный код (ИНН и КПП организации);

для физических лиц — двенадцатиразрядный код (ИНН физического лица);

P — идентификатор получателя — налогового органа, для которого предназначен файл, четырехразрядный код налогового органа в соответствии с СОНО;

GGGGMMDD — дата формирования файла;

GGGGMMDD — дата формирования файла;

N1, N2 — идентификационные номера файла (GUID).

Если документ состоит из нескольких файлов, N1 одинаковый для всех файлов одного документа, N2 уникален для каждого файла независимо от принадлежности к документу.

Расширение имени файла — xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version =»1.0″ encoding =»windows-1251″?>

Имя файла, содержащего схему файла обмена

Имя файла, содержащего XSD схему файла обмена, должно иметь следующий вид:

ON_DOPLKNPROD_1_909_01_05_01_xx, где xx — номер версии схемы.

Расширение имени файла — xsd.

4. Логическая модель файла обмена представлена в виде диаграммы на рисунке 1 настоящего Формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 — 4.15 настоящего Формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

Наименование элемента. Приводится полное наименование элемента.

Сокращенное наименование элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML.

Признак типа элемента. Может принимать следующие значения: «С» — сложный элемент логической модели (содержит вложенные элементы), «П» — простой элемент логической модели, реализованный в виде элемента XML файла, «А» — простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы.

Формат значения элемента. Формат значения элемента представляется следующими условными обозначениями: T — символьная строка; N — числовое значение (целое или дробное).

Формат числового значения указывается в виде N(m.k), где m — максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k — максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (т.е. число целое), то формат числового значения имеет вид N(m).

Признак обязательности элемента определяет обязательность присутствия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: «О» — наличие элемента в файле обмена обязательно; «Н» — присутствие элемента в файле обмена необязательно, т.е. элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и т.п.), то признак обязательности элемента дополняется символом «К». Например: «ОК». В случае если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом «М». Например: «НМ, ОКМ».

К вышеперечисленным признакам обязательности элемента может добавляться значение «У» в случае описания в XSD схеме условий присутствия (отсутствия) элемента в файле обмена или к принимаемым значениям элемента. Например: «НУ», «ОКУ».

Дополнительная информация — указываются (поясняются) требования к данному элементу XML файла. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и т.п.), указывается соответствующее наименование классификатора (кодового словаря и т.п.) или приводится перечень возможных значений. Для классификатора (кодового словаря и т.п.) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

XSD схема файла обмена в электронном виде приводится отдельным файлом и размещается на сайте Федеральной налоговой службы.

Сведения о представителе налогоплательщика

Рисунок 1. Диаграмма структуры файла обмена

Таблица 4.1

Файл обмена (Файл)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Идентификатор файла | ИдФайл | А | T(1-100) | О | Содержит (повторяет) имя сформированного файла (без расширения) |

| Версия передающей программы | ВерсПрог | А | T(1-40) | Н | |

| Версия формата | ВерсФорм | А | T(1-5) | ОК | Принимает значение: 5.01 |

| Дополнительный лист книги продаж, применяемой при расчетах по налогу на добавленную стоимость | Документ | С | О | Состав элемента представлен в табл. 4.2 |

Таблица 4.2

Дополнительный лист книги продаж, применяемой при расчетах по налогу на добавленную стоимость (Документ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Код формы по КНД | КНД | А | T(=7) | ОК | Типовой элемент <КНДТип>. Код по Классификатору налоговой документации ФНС России. Принимает значение: 1115106 1115106 — Дополнительный лист книги продаж, применяемой при расчетах по налогу на добавленную стоимость |

| Сведения о продавце | СвПродав | С | О | Состав элемента представлен в табл. 4.3 | |

| Сведения о дополнительном листе книги продаж | СвДопЛКнПрод | С | О | Состав элемента представлен в табл. 4.6 | |

| Сведения о продаже | СвПродаж | С | ОМ | Состав элемента представлен в табл. 4.9 | |

| Сведения о лице, подписывающем документ в электронном виде | Подписант | С | О | Состав элемента представлен в табл. 4.10 |

Таблица 4.3

Сведения о продавце (СвПродав)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Сведения об организации | СведЮЛ | С | О | Состав элемента представлен в табл. 4.4 | |

| | | |||||

| Сведения об индивидуальном предпринимателе | СведИП | С | О | Состав элемента представлен в табл. 4.5 |

Таблица 4.4

Сведения об организации (СведЮЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Наименование | НаимОрг | А | T(1-1000) | О | |

| ИНН организации | ИННЮЛ | А | T(=10) | О | Типовой элемент <ИННЮЛТип> |

| КПП | КПП | А | T(=9) | О | Типовой элемент <КППТип> |

Таблица 4.5

Сведения об индивидуальном предпринимателе (СведИП)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| ИНН | ИННФЛ | А | T(=12) | О | Типовой элемент <ИННФЛТип> |

| Реквизиты свидетельства о государственной регистрации индивидуального предпринимателя | СвГосРегИП | А | T(1-100) | О | |

| Фамилия, имя, отчество | ФИОИП | С | О | Типовой элемент <ФИОТип>. Состав элемента представлен в табл. 4.15 |

Таблица 4.6

Сведения о дополнительном листе книги продаж (СвДопЛКнПрод)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Номер дополнительного листа книги продаж | НомерДопЛКнПрод | А | T(1-100) | О | |

| Налоговый период, год, в котором зарегистрированы счет-фактура, корректировочный счет-фактура до внесения в них исправлений, или налоговый период, в котором осуществлена отгрузка товаров (выполнение работ, оказание услуг), передача имущественных прав, в случае изменения их стоимости в последующих налоговых периодах в сторону увеличения — налоговый период (код) | Период | А | T(=2) | ОК | Код по Справочнику кодов, определяющих налоговый (отчетный) период (СКНП). Принимает значение: 21 | 22 | 23 | 24 | 51 | 54 | 55 | 56, где: 21 — I квартал; 22 — II квартал; 23 — III квартал; 24 — IV квартал; 51 — I квартал при реорганизации (ликвидации) организации; 54 — II квартал при реорганизации (ликвидации) организации; 55 — III квартал при реорганизации (ликвидации) организации; 56 — IV квартал при реорганизации (ликвидации) организации |

| Налоговый период, год, в котором зарегистрированы счет-фактура, корректировочный счет-фактура до внесения в них исправлений, или налоговый период, в котором осуществлена отгрузка товаров (выполнение работ, оказание услуг), передача имущественных прав, в случае изменения их стоимости в последующих налоговых периодах в сторону увеличения — год | ОтчетГод | А | О | Типовой элемент <xs:gYear>. Год в формате ГГГГ | |

| Дополнительный лист составлен (Дата) | ДатаДопЛКнПрод | А | T(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Реквизиты по строке Итого | Итого | С | О | Состав элемента представлен в табл. 4.7 | |

| Реквизиты по строке Всего | Всего | С | О | Состав элемента представлен в табл. 4.8 |

Таблица 4.7

Реквизиты по строке Итого (Итого)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Стоимость продаж, включая НДС, — всего (Графа 4) | СтТовУчНалВсего | А | N(17.2) | О | |

| Реквизиты по графам В том числе стоимость продаж, облагаемых налогом по ставке (Графы 5а, 5б, 6а, 6б, 7, 8а, 8б, 9) | ВтЧисле | С | ОМ | Типовой элемент <СтНалТип>. Состав элемента представлен в табл. 4.12 |

Таблица 4.8

Реквизиты по строке Всего (Всего)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Стоимость продаж, включая НДС, — всего (Графа 4) | СтТовУчНалВсего | А | N(17.2) | О | |

| Реквизиты по графам В том числе стоимость продаж, облагаемых налогом по ставке (Графы 5а, 5б, 6а, 6б, 7, 8а, 8б, 9) | ВтЧисле | С | ОМ | Типовой элемент <СтНалТип>. Состав элемента представлен в табл. 4.12 |

Таблица 4.9

Сведения о продаже (СвПродаж)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Дата счета-фактуры продавца (Графа 1) | ДатаСчФ | А | T(=10) | О | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Номер счета-фактуры продавца (Графа 1а) | НомерСчФ | А | T(1-256) | О | |

| Номер исправления счета-фактуры продавца (Графа 1а) | НомИспрСчФ | А | T(1-3) | Н | |

| Дата исправления счета-фактуры продавца (Графа 1а) | ДатаИспрСчФ | А | T(=10) | Н | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Номер корректировочного счета-фактуры продавца (Графа 1б) | НомерКСчФ | А | T(1-256) | Н | |

| Дата корректировочного счета-фактуры продавца (Графа 1б) | ДатаКСчФ | А | T(=10) | Н | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Номер исправления корректировочного счета-фактуры продавца (Графа 1в) | НомИспрКСчФ | А | T(1-3) | Н | |

| Дата исправления корректировочного счета-фактуры продавца (Графа 1в) | ДатаИспрКСчФ | А | T(=10) | Н | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Наименование покупателя (Графа 2) | НаимПок | А | T(1-1000) | О | |

| ИНН покупателя — организации (Графа 3) | ИННЮЛ | А | T(=10) | Н | Типовой элемент <ИННЮЛТип>. Обязателен при наличии |

| КПП покупателя (Графа 3а) | КПП | А | T(=9) | Н | Типовой элемент <КППТип> |

| ИНН покупателя — индивидуального предпринимателя (Графа 3) | ИННФЛ | А | T(=12) | Н | Типовой элемент <ИННФЛТип>. Обязателен при наличии |

| Стоимость продаж, включая НДС, — всего (Графа 4) | СтТовУчНалВсего | А | N(15.2) | О | |

| Дата оплаты счета-фактуры продавца (Графа 3б) | ДатаОплСчФПрод | П | T(=10) | ОМ | Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

| Реквизиты по графам В том числе стоимость продаж, облагаемых налогом по ставке (Графы 5а, 5б, 6а, 6б, 7, 8а, 8б, 9) | ВтЧисле | С | ОМ | Типовой элемент <СтНалТип>. Состав элемента представлен в табл. 4.12 |

Таблица 4.10

Сведения о лице, подписывающем документ в электронном виде (Подписант)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Признак лица, подписывающего документ | ПрПодп | А | T(=1) | ОК | Принимает значение: 1 | 2, где: 1 — налогоплательщик (законный представитель налогоплательщика); 2 — уполномоченный представитель налогоплательщика |

| Фамилия, Имя, Отчество | ФИО | С | О | Типовой элемент <ФИОТип>. Состав элемента представлен в табл. 4.15 | |

| Сведения о представителе налогоплательщика | СвПред | С | Н | Состав элемента представлен в табл. 4.11. Обязателен при «ПрПодп»=2 |

Таблица 4.11

Сведения о представителе налогоплательщика (СвПред)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Наименование документа, подтверждающего полномочия представителя налогоплательщика | НаимДок | А | T(1-120) | О |

Таблица 4.12

Ставка, Стоимость, Сумма налога (НДС) (СтНалТип)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Стоимость продаж, облагаемых налогом по указанной ставке без НДС (Графы 5а, 6а, 7, 8а, 9) | СтТовБезНДС | А | N(17.2) | Н | СтТовБезНДС >= 0 |

| Налоговая ставка | НалСт | С | О | Состав элемента представлен в табл. 4.13 | |

| Сумма НДС продаж, облагаемых налогом по указанной ставке (Графы 5б, 6б, 8б) | СумНал | С | О | Типовой элемент <СумНДСТип>. Состав элемента представлен в табл. 4.14 |

Таблица 4.13

Налоговая ставка (НалСт)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Налоговая ставка — величина | НалСтВел | А | T(1-7) | ОК | Принимает значение: 0 | 10 | 18 | 20 | без НДС |

| Для величины налоговой ставки, принимающей значения 0 | 10 | 18 | 20, тип налоговой ставки (НалСтТип) — процент. | |||||

| Для величины налоговой ставки, принимающей значение «безНДС», НалСтТип=текст | |||||

| Тип налоговой ставки | НалСтТип | А | T(5-7) | О | Принимает значение: процент | текст |

Таблица 4.14

Сумма НДС (СумНДСТип)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Сумма НДС | СумНДС | А | T(1-18) | О | Указывается сумма (17,2) | без НДС | — |

Таблица 4.15

Фамилия, имя, отчество физического лица (ФИОТип)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Фамилия | Фамилия | А | T(1-60) | О | |

| Имя | Имя | А | T(1-60) | О | |

| Отчество | Отчество | А | T(1-60) | Н |

При формировании декларации по НДС выдается ошибка — при коде вида операции «20» (ввоз импорта) не должен быть указан ИНН и КПП продавца (Федеральная таможенная служба — ввозной НДС перечислен с единого лицевого счета). Декларация не формируется, что делать?

Если в 1 квартале 2019 у Организации были операции по кодам 19, 20, 27 и 28, то обратите, пожалуйста, внимание на следующий момент.

Для релиза 3.0.70.33 конфигурации Бухгалтерия предприятия, редакция 3.0. исправлена ошибка. И если это ваш случай, то надо обновить релиз и подключить внешнюю форму и тогда декларация по НДС сформируется и выгрузится.

Для релиза ранее, чем 3.0.70.33 надо в ответ на сообщения «согласиться» на подключение и тогда внешний отчет также подключится.

Архив содержит внешнюю форму декларации по налогу на добавленную стоимость, утвержденную Приложением N 1 к Приказу ФНС РФ от 29.10.2014 N ММВ-7-3/558@ (в ред. Приказа ФНС РФ от 28.12.2018 N СА-7-3/853@), с возможностью выгрузки электронного представления в XML-формате версии 5.06.

Изменения в текущей версии отчета. Исправлена ошибка:

— При выгрузке электронного представления отчета «Декларации по НДС», если в Разделе 8 или Приложении 1 к Разделу 8 указаны коды операций 19, 20, 27 и 28, значения ИНН и КПП продавца могут ошибочно проверяться на незаполненность.

- Проверяйте декларацию по НДС за 1 квартал 2019 года по новым правилам!

- Что нового в декларации по НДС?

- За 1 квартал 2019 года «сдаемся» на новой НДС-декларации

- Учет НДС в 1С 8.3: пошаговая инструкция

- НДС (из записи эфира от 24 декабря 2018 г.)

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Коды видов операций по НДС

- Алгоритм проверки декларации по НДС

- Порядок представления декларации по НДС

- Особенности представления декларации по ставке НДС 0%

- Состав декларации

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно