Установленные процедуры внутреннего контроля необходимы во всех аспектах бизнеса, но особенно при работе с активами. Активы наиболее уязвимы, когда происходит их поступление или выбытие. Например, при продаже товара наличные денежные средства или другие активы поступают предприятию, а товары или услуги покидают. Должны быть установлены процедуры, препятствующие краже во время таких операций. Также должны контролироваться закупка активов и выплата по обязательствам. Большинство этих сделок может быть защищено соответствующими системами закупок и выплат. В дополнение активы, имеющиеся в наличии, такие как денежные средства, инвестиции, запасы, здания и оборудование, должны охраняться.

В этом разделе мы применяем процедуры внутреннего контроля к таким торговым операциям, как продажи за денежные средства, поступления, закупки и выплаты денежных средств. Внутренний контроль по другим видам сделок описывается далее в этой книге. Как было упомянуто выше, схожие процедуры применяются к производственным предприятиям и предприятиям сферы услуг.

Когда система внутреннего контроля применяется к торговым операциям эффективно, она позволяет достичь важных целей бухгалтерского учета и управления в целом. Например, имеются следующие две цели бухгалтерского учета:

- Предотвратить потери денежных средств или запасов от краж или мошенничества.

- Обеспечить аккуратные записи по торговым операциям и сальдо счетов.

Далее представлены три более широкие цели менеджмента:

- Иметь в наличии достаточное количество запасов для продажи покупателям и не допускать затоваривания.

- Иметь в наличии достаточное количество денежных средств для оплаты закупок вовремя, чтобы получать скидки.

- Поддерживать на низком (насколько это возможно) уровне потери от продаж товаров в кредит, продавая товары в кредит только покупателям, которые, вероятно, произведут оплату в срок.

Один из видов контроля, используемых для целей руководства, — это составление бюджета наличных денежных средств, позволяющего прогнозировать будущие денежные поступления и выплаты. Поддерживая соответствующий остаток денежных средств, компания может воспользоваться преимуществом скидок на закупки, подготовиться при необходимости занять деньги и избежать неблагоприятных последствий неспособности заплатить по счетам, подлежащим оплате. С другой стороны, если у компании имеются избыточные денежные средства, они могут быть инвестированы с целью получения доходов по процентам до тех пор, пока они не станут необходимы.

Более специфическим видом контроля в бухгалтерском учете является разделение обязанностей, включающих управление денежными средствами. Это разделение означает, что необнаруженная кража чрезвычайно маловероятна, за исключением случаев сговора двух или более работников. Легче осуществить разделение обязанностей в крупных, а не в маленьких предприятиях, так как в небольших предприятиях один человек может выполнять несколько обязанностей. Эффективность внутреннего контроля над денежными средствами различается в зависимости от размера и типа компании. Однако большинство предприятий должны следовать следующим процедурам:

- Разделить функции выдачи разрешений, ведения записей и хранения.

- Ограничить число лиц, имеющих доступ к денежным средствам.

- Особым образом назначать людей, которые будут ответственными за распоряжение денежными средствами.

- Как можно больше использовать банковские услуги и поддерживать сумму наличных денежных средств на минимальном уровне.

- Установить материальную ответственность для всех служащих, имеющих доступ к наличным деньгам.

- Физически защитить наличные денежные средства путем использования кассовых аппаратов, зарешеченных кассовых помещений и сейфов.

- Использовать человека, который не распоряжается деньгами и не ведет их учет, для внезапной проверки наличных денег.

- Сразу регистрировать все денежные поступления.

- Сразу класть в банк все денежные поступления.

- Производить выплаты чеками, а не деньгами.

- Производить выверку счета «Денежные средства» с банковской выпиской лицом, которое не выдает разрешения, не производит и не учитывает операции с денежными средствами.

Каждая из этих процедур помогает защитить денежные средства, затрудняя кражу или неправильное использование денежных средств теми, кто имеет доступ к ним.

Содержание

Контроль поступлений денежных средств от продаж.

Денежные средства от продаж товаров и услуг могут быть получены по почте или за прилавком в форме чеков или наличных денег. Каким бы ни был источник денежных поступлений, они должны быть учтены немедленно при получении. Обычно это делается посредством осуществления записи в журнале поступлений денежных средств. На этом этапе осуществляется письменная запись по поступлению денежных средств, которая предупреждает ошибки и делает кражу более трудной.

Контроль денежных средств, поступивших по почте.

Денежные средства, поступающие по почте, уязвимы для краж работниками, в обязанности которых входит работа с ними. Тем не менее, практика получения денежных средств по почте становится все более распространенной, так как растут продажи по почтовым заказам. Для контроля над этими поступлениями необходимо убеждать покупателей оплачивать покупки чеком, а не деньгами.

С деньгами, поступающими по почте, должны работать двое или более сотрудников. Работник, вскрывающий почту, должен составлять реестр полученных сумм в трех экземплярах. Реестр включает по каждому плательщику имя отправителя, цель, для которой деньги были высланы, и сумму. Один экземпляр реестра передается вместе с деньгами кассиру, который кладет деньги в банк. Второй — идет в бухгалтерию для осуществления записей. Третий — сохраняется работником, открывающим почту. Ошибки могут быть легко замечены, так как сумма денежных поступлений, положенная в банк кассиром, должна быть согласована с полученной суммой и с суммой, учтенной в журнале денежных поступлений.

Контроль денежных поступлений, полученных в торговом зале.

Два самых распространенных способа контроля поступлений денежных средств от продаж- это использование кассовых аппаратов и предварительная нумерация торговых чеков. Сумма продажи должна пробиваться на кассовом аппарате в момент продажи. Кассовый аппарат должен быть размещен таким образом, чтобы покупатель мог видеть регистрируемую сумму. Каждый кассовый аппарат должен иметь закрытую кассовую ленту, на которой печатаются все операции за день. В конце дня кассир считает денежные средства в кассовом аппарате и сдает их в кассу. Другой работник вынимает ленту из кассового аппарата и регистрирует поступления денежных средств за день в журнале денежных поступлений. Суммы сданных денежных средств и суммы, записанные на ленте, должны совпадать; если эти суммы не совпадают, то любая разница должна быть учтена. Крупные сети розничных магазинов обычно выполняют эту функцию, соединяя все кассовые аппараты с компьютером. Таким образом, все операции регистрируются в момент их совершения. Этот метод разделяет ответственность за получение денежных средств, их депонирование и учет, обеспечивая уверенность в хорошем внутреннем контроле.

В некоторых магазинах внутренний контроль усиливается использованием пронумерованных торговых чеков и центрального кассового аппарата или кассового офиса, где выбиваются чеки на все продажи, а суммы принимаются человеком, не участвующим в продаже. По этой процедуре продавец заполняет пронумерованный торговый чек в момент продажи, передавая одну копию покупателю, а другую — оставляя себе. В конце дня все торговые чеки должны быть учтены, а общая сумма продаж на торговых чеках должна совпадать с общей суммой, учтенной кассовым аппаратом.

Контроль над закупками и выплатами денежных средств.

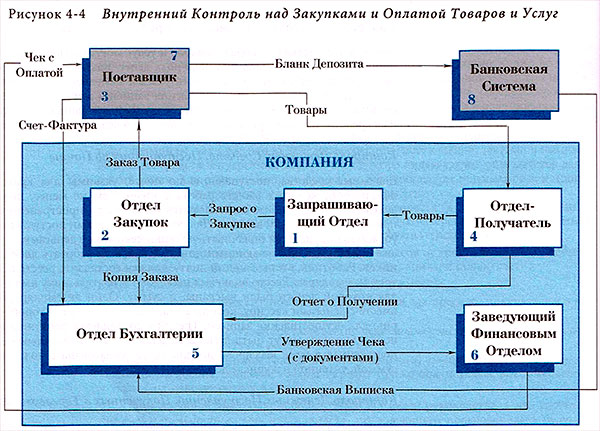

Денежные выплаты особенно уязвимы для мошенничества и хищений. Во избежание краж выплаты денежных средств должны производиться только на основе специального разрешения, подтвержденного документами, которые устанавливают законность и сумму требования. Помимо этого, должен максимально использоваться принцип разделения обязанностей при закупке товаров и услуг и оплате за них. Степень разделения обязанностей различается в зависимости от размера предприятия. На рисунке 4-4 показано, как данный вид контроля может быть максимизирован в крупных компаниях. В этом примере пять внутренних подразделений (отдел заявок, отдел закупок, бухгалтерия, отдел приемки и заведующий финансовым отделом) и два внешних лица (поставщик и банк) включены в план внутреннего контроля. Обратите внимание, что деловые документы являются ключевыми компонентами этого плана.

Согласно данному плану, как показано в таблице 4-1 , каждое действие документируется и подлежит проверке, по крайней мере, еще одним человеком. Например, запрашивающий отдел не может разработать с поставщиком схему возврата, так как отдел-получатель независимо регистрирует поступления, а бухгалтерский отдел проверяет цены. Отдел-получатель не может украсть товары, так как сумма в отчете по получениям должна быть равна сумме счетов-фактур поставщика. По той же причине поставщик не может выставить счет на большее количество товаров, чем то, которое он отгружает. Работа бухгалтерского отдела проверяется заведующим финансовым отделом, а заведующий финансовым отделом, в конечном счете, проверяется бухгалтерским отделом.

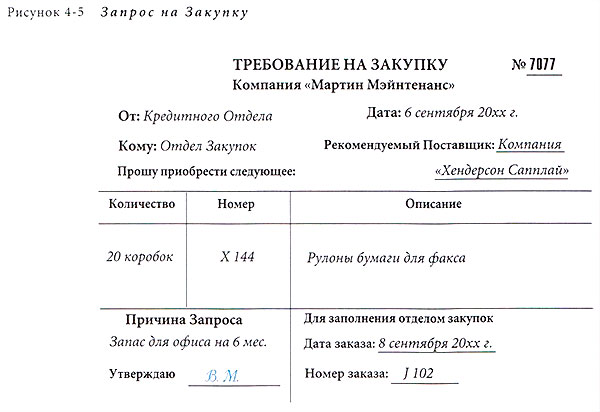

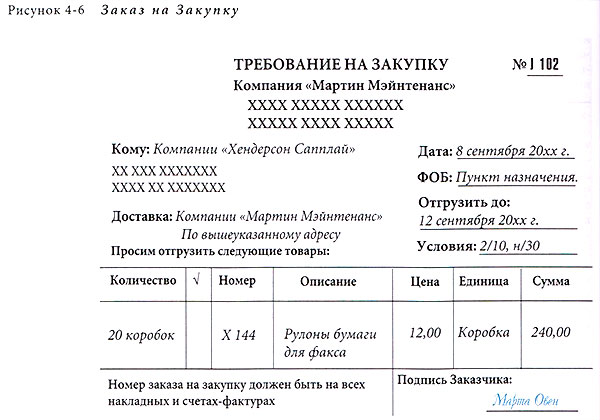

Рисунки с 4-5 по 4-9, на которых показаны типичные документы, используемые в плане внутреннего контроля, описывают закупку 12 коробок рулонов бумаги для факса. Сначала кредитный отдел (запрашивающий отдел) компании «Мартин Мэйнтенанс» заполняет официальное требование на закупку 20 коробок рулонов бумаги для факса (рисунок 4-5 ). Начальник отдела утверждает его и отправляет в отдел закупок. Работники отдела закупок готовят заказ на закупку, как показано на рисунке 4-6 . Заказ на закупку адресован поставщику (продавцу) и содержит описание заказанного товара: ожидаемую цену, условия, дату отгрузки и другие инструкции по доставке. Компания «Мартин Мэйнтенанс» не оплачивает счета, в которых нет номера заказа на закупку.

| Деловой документ | Составляется (кем) | Отправляется (кому) | Подтверждение и связанные процедуры |

| 1. Требование на закупку | Запрашивающий отдел | Отдел закупок | Отдел закупок проверяет наличие разрешения. |

| 2. Заказ на покупку | Отдел закупок | Поставщик | Поставщик отгружает товар или оказывает услугу в соответствии с заказом. |

| 3. Счет-фактура | Поставщик | Бухгалтерия | Бухгалтерия получает счет-фактуру от поставщика. |

| 4. Ответ на получение | Отдел- получатель | Бухгалтерия | Бухгалтерия сравнивает счет-фактуру, заказ на закупку и отчет по получению. Бухгалтерия сверяет цену |

| 5. Утверждение чека (или ваучера) | Бухгалтерия | Заведующий финансовым отделом | Бухгалтерия прилагает утверждение чека к счету-фактуре, заказу на закупку и отчету по получению. |

| 6. Чек | Заведующий финансовым отделом | Поставщик | Заведующий финансовым отделом сверяет все документы до подготовки чека. |

| 7. Бланк депозита | Поставщик | Банк поставщика | Поставщик сравнивает чек со счетом-фактурой. Банк снимает сумму чека со счета покупателя. |

| 8. Банковская выписка | Банк покупателя | Бухгалтерия | Бухгалтерия сравнивает сумму и имя получателя на возвращенном чеке с утверждением чека. |

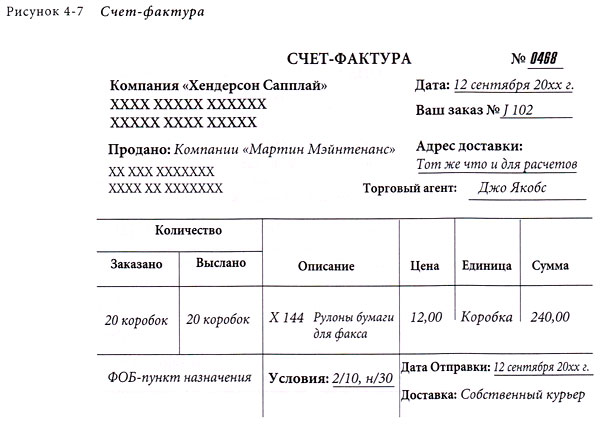

После получения заказа на закупку поставщик — компания «Хендерсон Саплай» отгружает товары (в этом случае доставляет их) и посылает счет-фактуру или счет (рис. 4-7 ) компании «Мартин Мэйнтенанс». В счет-фактуре представлены количество и описание доставленных товаров и условия платежа. Если все товары не могут быть отгружены незамедлительно, то в ней также указывается предполагаемая дата отгрузки оставшейся части товаров.

Когда товары поступают в отдел-получатель компании «Мартин Мэйнтенанс», работник отдела вписывает описание, количество и состояние товара в форме, называемой отчет о получении. Отдел-получатель не получает копию заказа на закупку или счета-фактуры, поэтому работники отдела не знают что должно поступить. Таким образом, у них не возникает намерения украсть какой-либо излишек, который может быть доставлен.

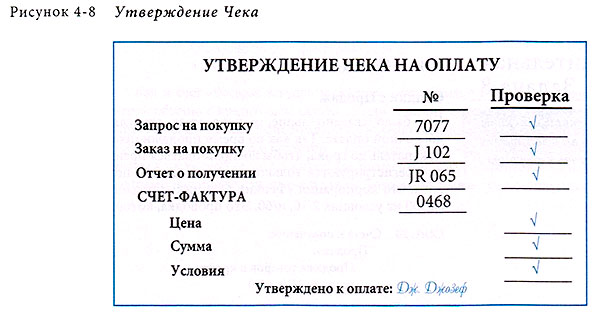

Отчет о получении отсылается в бухгалтерский отдел, где он сравнивается с заказом на закупку и счет-фактурой. Если все правильно, бухгалтерия завершает утверждение чека и присоединяет его к этим трем документам. Форма утверждения чека показана на рис. 4-8 , где имеется место для отметки каждого пункта после его проверки. Обратите внимание, что бухгалтерский отдел имеет все документальные подтверждения хозяйственной операции, но не имеет доступа к купленным активам и не выписывает чек для оплаты. Таким образом, работники, выполняющие бухгалтерские функции, не могут получить выгоду от фальсификации документов, стараясь скрыть мошенничество.

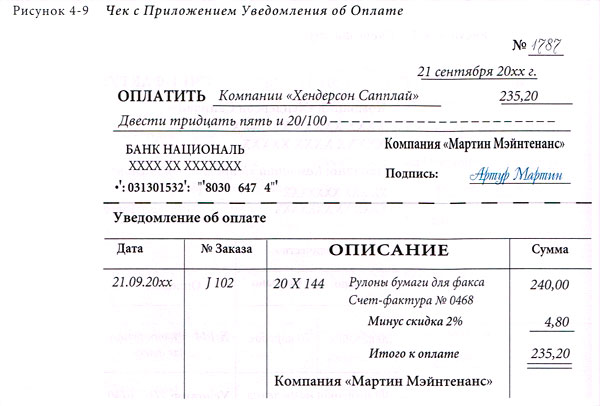

В заключение, заведующий финансовым отделом проверяет все документы и выписывает приказ банку на оплату, называемый чеком (см. рис. 4-9 ) на сумму счет-фактуры за вычетом соответствующей скидки. В некоторых системах бухгалтерия заполняет чек, а все, что должен сделать заведующий финансовым отделом — это проверить и подписать его. Затем чек посылается поставщику с уведомлением о денежном переводе, где описано, за что выдан чек. Поставщик, которому заплатили неверную сумму, будет, естественно, жаловаться, представляя таким образом форму внешнего контроля над платежом. Поставщик депонирует чек в банке, который возвращает погашенный чек вместе со следующей банковской выпиской компании «Мартин Мэйнтенанс». Если заведующий финансовым отделом выписал чек на неправильную сумму (или изменил сумму в заполненном чеке), то при проведении банковской выверки это обнаружится.

Существует множество вариантов описанной системы. Этот пример показан в качестве простой системы, которая предоставляет соответствующий внутренний контроль.

Слово «контроль» как и слово «власть» рождает прежде всего отрицательные эмоции. Для многих людей контроль означает прежде всего ограничение, принуждение, отсутствие самостоятельности и т.п. — в общем, все то, что прямо противоположно нашим представлениям о свободе личности. Вследствие такого устойчивого восприятия, контроль относится к числу тех функций управления, сущность которых понимается чаще всего неправильно. КОНТРОЛЬ — это процесс обеспечения достижения организацией своих целей. Виды контроля: предварительный, текущий, заключительный. Предварительный контроль. Основными средствами осуществления предварительного контроля является реализация определенных правил, процедур и линий поведения. В организациях предварительный контроль используется в трех ключевых областях — по отношению к человеческим, материальным и финансовым ресурсам. ЧЕЛОВЕЧЕСКИЕ РЕСУРСЫ. Предварительный контроль в области человеческих ресурсов достигается в организациях за счет тщательного анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения тех или иных должностных обязанностей и отбора наиболее подготовленных и квалифицированных людей. МАТЕРИАЛЬНЫЕ РЕСУРСЫ. Очевидно, что сделать высококачественную продукцию из плохого сырья невозможно. Поэтому промышленные фирмы устанавливают обязательный предварительный контроль используемых ими материальных ресурсов. ФИНАНСОВЫЕ РЕСУРСЫ. Важнейшим средством предварительного контроля финансовых ресурсов является бюджет который позволяет также осуществить функцию планирования. Бюджет является механизмом предварительного контроля в том смысле, что он дает уверенность: когда организации потребуются наличные средства, эти средства у нее будут. Текущий контроль. Текущий контроль не проводится буквально одновременно с выполнением самой работы. Скорее он базируется на измерении фактических результатов, полученных после проведения работы, направленной на достижение желаемых целей. Для того чтобы осуществлять текущий контроль, таким образом, аппарату управления необходима обратная связь. СИСТЕМЫ ОБРАТНОЙ СВЯЗИ. Обратная связь, в том смысле, в каком этот термин будет использоваться здесь, это данные о полученных результатах. Простейшим примером обратной связи является сообщение начальника подчиненным о том, что их работа неудовлетворительна, если он видит, что они делают ошибки. Системы обратной связи позволяют руководству выявить множество непредвиденных проблем и скорректировать свою линию поведения так, чтобы избежать отклонения организации от наиболее эффективного пути к поставленным перед нею задачам. Заключительный контроль. Заключительный контроль дает руководству организации информацию, необходимую для планирования в случае, если аналогичные работы предполагается проводить в будущем.Эта процедура позволяет также получить информацию о возникших проблемах и сформулировать новые планы так, чтобы избежать этих проблем в будущем. Заключительный контроль способствует мотивации. Если руководство организации связывает мотивационные вознаграждения с достижением определенного уровня результативности, то, очевидно, что фактически достигнутую результативность надо измерять точно и объективно.

8. Понятие «контроль» в широком и узком смысле Контроль в широком смысле – одна из основных функций управления, завершающая стадии его цикла, сердцевиной которой является учет и механизм обратных связей. Контроль в узком смысле есть систематическая проверка руководителем или представителем органа управления исполнения задания, которая основывается на различие субъектов в статусе. Контроль представляет собой неотъемлемую часть процесса принятия и реализации управленческих решений. При помощи контроля можно оценить их правильность и выявить потребность в корректировке.

9. Цели в менеджменте. Взаимосвязи целей На организацию оказывают влияние группы, у кот свои ожидания (акционеры, потребители, менеджеры, сотрудники, государство и т.д. ) и которые предъявляют организации различные требования. Для разрешения этих требований одним из методов является определенные миссии. Миссия организации — это предназначение, в которое проявляется ее отличие от других, сформулированное в форме утверждения о том для чего существует организация. Миссия предназначена для решения след задач: 1. представить в явном виде, для чего существует организация, 2. установить базу для определения и обеспечения непротиворечивости целей, 3. определить чем компания отличается от др. , 4. создать критерий для оценки всех действий организации, 5. согласовать интересы лиц связанных с организацией. 6. способность созданию корпоративного духа. Отличие миссии от цели организации заключается в том что миссии направлена на обществе, а цель внутри организации, миссия определяется на более длительный период, в идеале на весь срок деятельности компании. Миссия состоит из следующих элементов: 1. Определение области конкуренции (отраслевое направление, перечень сфер хозяйственной деятельности), 2. Стратегическое намерение или ведение (показатели, кот предприятие хочет достичь в будущем), 3. Компетентность персонала и конкурентное преимущество (навыку и умения персонала). 4. Основные заинтересованные группы, т.е. влияние, сотрудничество на те группы влияния, кот несет процветание компании. Цели в отличии от миссии х-ют конкретные конечные состояния, к которым стремятся организации своей миссии. Цели организации вытекают исходя из миссии с учетом характеристик организации. Цели должны быть: 1. соподчиненными, 2. развертываемость, т.е. каждая общая цель конкретизируется несколькими локальными (по времени, по уровню и по содержанию), 3. гибкость (должна иметь возможность корректироваться в соответствии с проходящими изменениями), 4. совместимыми, приемлемыми для основных групп влияния. Классификация: 1. по срокам установления: краткосрочные, долгосрочные и среднесрочные. 2. в зависимости от специфики отрасли. 3. в краткосрочном плане эти цели могут быть выражены в след виде: прибыльность, положение на рынке, финансовые ресурсы, изменения в организации и управлении, человеческие ресурсы, отношения с обществом, работа с покупателями, мощности организации. Все цели организации образуют иерархию целей, кот устанавливает связанность организации и ориентир-т все подразделения на достижение целей организации. Иерархия целей представляет собой дерево целей (главная или корневая, подцели или цели 1-го уровня, задачи или подцели 2-го уровня, информация или данные для решения задачи). Этот метод подразумевает выделение взаимосвязей м/у целями и средствами их достижения. Взаимосвязь целей с элементами предприятия: схема: посередине цели, вокруг люди, технологии, задачи управления, структура органов управления.

10, 14. Либеральный стиль управления. Либеральный (несмешивающийся) стиль управления характеризуется тем, что подчиненные имеют свободу принимать собственные решения. Им предоставляется почти полная свобода в определении своих целей и в контроле за своей работой. Либеральный стиль управления отличают минимальное участие руководителя в управлении, отсутствие размаха в его деятельности, безынициативность и постоянное ожидание указаний сверху, нежелание принять на себя ответственность за решение проблем и за их последствия, когда они неблагоприятны. Руководитель-либерал мало вмешивается в дела подчиненных и вообще не проявляет особой активности, выступает в основном в роли посредника во взаимоотношениях с другими подразделениями. Он непоследователен в действиях, легко поддается влиянию окружающих, склонен уступать обстоятельствам, и смиряется с ними, может без особых оснований отменить ранее принятое решение. Как правило, он очень осторожен, видимо, по причине того, что не уверен в своей компетенции, а значит, и в положении, занимаемом в служебной иерархии. Когда доминирует либеральный стиль управления, то во взаимоотношениях с подчиненными руководитель отменно вежлив и доброжелателен, относится к ним уважительно, старается помочь в решении их проблем. Готов выслушать критику и соображения. Но большей частью оказывается несостоятельным реализовать подсказанные мысли и удовлетворить высказанные пожелания (просьбы). Когда доминирует либеральный стиль управления, то руководитель не достаточно требователен к подчиненным, не желая портить с ними отношения, часто избегает решительных мер, случается, что уговаривает их выполнять ту или иную работу. Если подчиненный не обнаруживает желания исполнить его указание, то он скорее сам выполнит требуемую работу, чем принудит к этому недисциплинированного подчиненного. Когда доминирует либеральный стиль управления, то руководитель-либерал редко пользуется своим правом говорить «нет», легко раздает невыполнимые обещания. Он способен пренебречь своими принципами, если их соблюдение угрожает его популярности в глазах вышестоящего руководителя и подчиненных. В стремлении приобрести и укрепить свой авторитет руководитель-либерал способен предоставлять подчиненным различного рода льготы, выплачивать незаслуженные премии и т.п., склонен бесконечно откладывать увольнение негодного работника. Когда вышестоящие руководители просят его сделать нечто, не согласующееся с действующими нормативными актами или правилами поведения, то ему и в голову не приходит мысль, что он вправе отказаться удовлетворить такую просьбу. Руководитель либерального стиля управления не проявляет сколько-нибудь выраженных организаторских способностей, нерегулярно и слабо контролирует и регулирует действия подчиненных и, как следствие, его решение задач управления не отличается достаточной результативностью. Он не может отстаивать свою позицию в сложных, и тем более экстремальных ситуациях: неожиданный запрос «сверху», внезапная постановка вопроса на совещании и другие. Он часто ссылается на ограничение в правах и поэтому не может позволить себе принять то или иное решение. Делает упор на безусловное следование действующим положениям и должностным инструкциям. Подобный руководитель предпочитает такую организацию деятельности, когда все расписано по полочкам и сравнительно редко возникает потребность в принятии оригинальных решений и вмешательства в дела подчиненных. Когда доминирует либеральный стиль управления, то подчиненные, располагая большой свободой действий, пользуются ею по своему усмотрению. Сами ставят задачи и выбирают способы их решений. В результате перспективы выполнения отдельных работ оказываются в зависимости от настроений и интересов самих работников. Становление руководителя-либерала может объясняться многими причинами. Большей частью такие руководители, по натуре люди нерешительные и добродушные, как огня боятся ссор и конфликтов. Другая причина — недооценка значимости возможностей коллектива и своего долга перед ним. Наконец, он может оказаться высокотворческой личностью, целиком захваченной какой-то конкретной сферой своих интересов, но лишенной организаторского таланта, вследствие чего обязанности руководителя оказываются для него непосильными. Иногда такой руководитель вовсе не стремится к служебной карьере, и понимая, что занимает не свое место, готов уступить его более подготовленному.

11.Понятие и основные черты организации.. Теория организации призвана ответить на вопросы, зачем организации нужны, как они создаются, функционируют и изменяются, почему члены организаций действуют именно так, а не иначе. Организация – это сознательно координируемое социальное образование с определенными границами, функционирующее на относительно постоянной основе для достижения общих целей. Организация – это группа людей, деятельность которых сознательно координируется для достижения общих целей. Обязательные требования: наличие хотя бы двух человек; наличие хотя бы одной цели, которую принимают все члены данной группы; наличие членов группы, которые намеренно работают вместе, чтобы достичь значимой для всех цели. Определение организации предусматривает необходимость формального координирования взаимодействия работников. Структура организации определяет, каким образом должны быть распределены задачи, иерархия подчиненности, модели взаимодействия. Черты организации: комплексность – рассматривает степень дифференциации в рамках организации. Она включает уровень специализации или разделение труда, количество уровней в иерархии организации и степень территориального распределения частей организации. Горизонтальное и вертикальное разделение труда. формализация – понимается заранее разработанные установленные правила и процедуры, определяющие поведение работников. Степень формализации может быть различной. соотношение централизации и децентрализации определяется уровнями, на которых вырабатываются и принимаются управленческие решения в организации. В некоторых организациях процесс принятия решений очень централизован, т.е. действия по разрешению проблем принимаются высшими руководителями, в других случаях децентрализован.

Централизованные структуры чаще применяются, когда изменения во внешней среде происходят относительно медленно, организация относительно невелика (эффективность исполнительного персонала, высокая степень координации и контроль).Децентрализованные структуры целесообразно применять тогда, когда окружение организации характеризуется динамичными рынками, конкуренцией при наличии диверсификационной продукции, а также с быстро меняющейся технологией. Целесообразность таких структур растет по мере увеличения размеров организаций и их сложности. Соотношение централизованного и децентрализованного устанавливают тип организационной структуры управления. Так как организация – это процесс создания определенной структуры, которая дает возможность людям эффективно работать вместе для достижения целей, то организации заранее проектируются, моделируются для формирования структуры, подчиненной интересам достижения установленной цели. При проектировании организации используют представление о ней, как о едином организме, действующим рационально и целенаправленно, имеющем априори установленную цель и совершенствующем методы достижения целей. Проектирование вызвано тем, что в современных условиях усложняется управление организациями, применения научно-обоснованных методов для выполнения функций управления и специализацией управленческого труда.

ЭФФЕКТИВНОСТЬ СЛУЖЕБНОГО СОВЕЩАНИЯ — соотношение затрат на подготовку и проведение совещания и его результатов, выражаемых в достижении цели, поставленной перед совещанием. Для повышения Э.с.с. необходимо учитывать систему требований и рекомендаций по его подготовке и проведению — четкое определение цели совещания, перечня решаемых вопросов, установление строгого регламента, определение оптимального состава участников, предварительная информация заинтересованных лиц, создание благоприятной атмосферы, обеспечение условий проведения совещания, подготовка ведущего совещание, проработка вопросов адекватной фиксации содержания обсуждения и подведения итогов, выполнение последующего контроля за исполнением решений. ЭФФЕКТИВНОСТЬ СОЦИАЛЬНОГО РАЗВИТИЯ ОРГАНИЗАЦИИ — характеристика соц. среды, выражающая соотношение между воздействием на персонал результатов ее совершенствования и развития и затратами материально-финансовых и иных ресурсов на внедрение новых соц. технологий, осуществление др. соц. мероприятий. Обычно выделяют показатели экон. и собственно соц. эффективности. Экон. эффективность означает достижение заметных перемен к лучшему в соц. среде организации при наименьшей затрате средств. Она поддается количественному измерению, может быть выражена статистическими данными и соответствующими индексами, характеризующими, в частности, рост производительности труда, повышение качества производимых товаров и оказываемых услуг, увеличение прибыли и т.п. При этом результаты хозяйственной деятельности служат индикаторами соц. эффекта, соответствия соц. целям данной организации и общества в целом. Определение соц. эффективности

Банком России для осуществления более гибкого подхода к созданию системы контроля указанных выше рисков в банках рекомендованы следующие этапы осуществления контроля за рисками предварительный контроль текущий контроль последующий контроль.

Но в любом случае обоснование величины добавленной стоимости в денежной форме и направлений ее использования составляет одну из ведущих задач финансово-экономической службы предприятия. Последующий контроль и анализ образования и использования добавленной стоимости позволяют внести определенные корректировки в производственную программу предприятия и платежный баланс, отрегулировать своевременное оформление договоров, платежно-расчетных документов и актов выполненных работ. При этом вполне строго решается вопрос о приобретении товарно-материальных ценностей и услуг. Размер кредиторской задолженности образованной должен полностью соответствовать сформированным бюджетам закупок и продаж, обеспеченных конкретными платежными средствами. С другой стороны, начисленные доходы к выплатам должны быть заработаны в отчетном периоде. Если, скажем, не вся отгруженная продукция оплачена покупателем, то заработная плата хотя и может быть начислена полностью, но не может быть выплачена в полном объеме, поскольку какая-то ее часть еще не заработана и, следовательно, еще не обеспечена реально поступившим доходом.

В. Получить механизм отслеживания, гарантирующий, что обещанное будет действительно получено и в требуемые сроки. Во время выработки предложений необходимо разработать процедуру последующего контроля, которая должна определять, какие показатели нужно контролировать, когда нужно вести за ними наблюдение, какое структурное подразделение несет ответственность за проведение последующего контроля.

Законодательные и представительные органы государственной власти, представительные органы местного самоуправления осуществляют финансовый контроль в следующих формах предварительный контроль (в ходе обсуждения и утверждения проектов законов о бюджете и других проектов законов по бюджетно-финансовым вопросам) текущий контроль (в ходе рассмотрения отдельных вопросов исполнения бюджетов, парламентских слушаний и в связи с депутатскими запросами) последующий контроль (в ходе рассмотрения и утверждения отчетов об исполнении бюджетов).

Законодательные (представительные) органы государственной власти, представительные органы местного самоуправления рассматривают и утверждают соответствующие бюджеты и отчеты об их исполнении, проводят последующий контроль за исполнением бюджетов, формируют и определяют правовой статус органов, осуществляющих контроль за исполнением бюджета соответствующего уровня бюджетной системы Российской Федерации. Аналогичные полномочия законодательные (представительные) органы осуществляют по отношению к государственным внебюджетным фондам.

Необходимо принять меры для повышения уровня бюджетного, налогового, валютного, таможенного контроля и согласования этих мер в рамках единой системы финансового администрирования. Следует выработать стандарты финансового контроля, включая предварительный, текущий и последующий контроль, для прекращения практики систематического уклонения от выполнения финансовых обязательств перед государством и контрагентами.

Ведение бухгалтерского учета, требующее солидных профессиональных знаний, не всегда, точнее далеко не всегда, объективно, достоверно и рационально отражает реальные хозяйственно-финансовые процессы. А это порождает необходимость создания контрольных органов, своеобразных и самостоятельных структур, осуществляющих как бы надзор , последующий контроль за правильностью ведения самого бухгалтерского учета, за правильностью составления баланса и отчета о финансовых результатах, а главное для глубокого анализа этих результатов (размера прибыли и факторов, ее повышающих, и особенно убытков и факторов, их порождающих). Эти контрольные функции выполняются специальной аудиторской службой.

Последующий контроль осуществляется в ходе рассмотрения и утверждения отчетов об исполнении бюджетов, подведения итогов финансово-хозяйственной деятельности хозяйствующих субъектов по завершении, отчетного периода и финансового года в целом.

Исполнительные (оправдательные) документы представляют собой документы, удостоверяющие факты совершения хозяйственных операций. К ним относятся накладные на выдачу материальных ценностей, лимитно-заборные карты (ведомости) на получение материальных ценностей, приходные кассовые ордера, наряды на сдельную работу и т.д. Исполнительные (оправдательные) документы являются источником информации текущего и последующего контроля хозяйственных операций.

Последующий контроль осуществляется после совершения хозяйственных операций. Количество объектов последующего контроля определяется самим проверяющим исходя из различных факторов задач и целей проверки, финансовых затрат на его осуществление и др. Последующий контроль применяется и при проведении ревизии, и при организации аудиторской проверки.

В качестве субъектов последующего контроля выступают различные финансовые и налоговые органы, органы валютного и таможенного контроля и др. Среди субъектов последующего контроля внешний аудит занимает особое место.

Внешний и внутренний контроль качества аудита. Различают два уровня обеспечения контроля качества аудита внешний и внутренний. На каждом уровне осуществляется предварительный, текущий и последующий контроль.

По окончании разработки программы работ составляется сводка времени для определения плановых временных затрат на аудит и последующего контроля за их соблюдением (Таблица 10)

Документальное оформление всех происходящих в организациях хозяйственных операций, связанных с движением материальных ценностей, служит основанием для систематического контроля за их сохранностью на складах и по материально ответственным лицам. Рационально разработанная первичная документация и схема документооборота по учету запасов дают возможность получать необходимую информацию для оперативного руководства организацией и осуществлять как предварительный, так и последующий контроль за их использованием.

Отпуск комплектующих деталей в выпускающие (сборочные) и обрабатывающие цехи осуществляется через специальные комплектовочные кладовые и оформляется комплектовочной ведомостью, в которой заранее показываются все детали в номенклатурном разрезе по лимиту потребления для сборки машины (узла). Использование этих ведомостей позволяет значительно сократить количество выписываемых документов и создает условия для предварительного и последующего контроля за использованием материально-производственных запасов в производстве.

Итак, можно сделать вывод о том, что первичное наблюдение за объектами бухгалтерского учета осуществляется при помощи документации. Она представляет собой способ сплошного и непрерывного отражения всех хозяйственных операций с целью получения о них необходимой информации, требуемой для ведения текущего бухгалтерского учета, оперативного и последующего контроля за ними. Составлять бухгалтерские документы — значит документировать хозяйственные операции, а документация — это совокупность составленных документов. Она представляет собой средство информационного обеспечения фактов хозяйственной деятельности экономического субъекта.

Система электронного документооборота позволяет упорядочить формирование массива учетной информации, создает основу для исключения потери документов, повышает контроль за выполнением поручений, связанных с подготовкой и обработкой документов, их хранением. На каждом из этапов формирования документооборота обеспечивается предварительный, текущий и последующий контроль.

Счет представляет собой локальную систему, в процессе формирования которой под воздействием хозяйственных операций осуществляются учет, текущий и последующий контроль за наличием и движением экономически однородного объекта.

Создание объективных условий, исключающих дублирование показателей учета, путем формирования единого подхода к оценке значимости информационной системы на всех уровнях принятия управленческих решений, прогнозирования, обобщения, оперативного, предварительного и последующего контроля, а также осуществления экономического анализа.

Документация — это способ оформления имущества, обязательств и хозяйственных операций бухгалтерскими документами. Ни одна операция не может быть отражена в учете без подтверждения ее соответствующими документами. Поэтому правильное и своевременное оформление всех хозяйственных операций документами является начальной стадией бухгалтерского учета. Документация представляет собой поток информации о финансово-хозяйственной деятельности предприятия и поэтому широко используется в управлении предприятием для предварительного, текущего и последующего контроля.

Последующий контроль осуществляется в основном в форме документальных ревизий, а также путем проверки счетными работниками документов, являющихся основанием для оформления хозяйственных операций.

Операционный день банка как программно-технологический комплекс автоматизирует наиболее трудоемкие операции банковского учета (рис. 7.4). Все операции по лицевым счетам клиентов осуществляются по платежным документам, а выписка лицевого счета отражает каждую проводку. Комплекс реализует фактическое и планируемое движение средств по лицевым счетам (по неоформленным проводкам документов). Документы проходят операции последующего контроля, при совпадении всех параметров составляется опись документов и формируется файл для отправки в расчетно-кассовый центр (РКЦ). Документы, прошедшие через корреспондентский счет, разносятся по счетам.

Итальянский бухгалтер Ф. Беста указывал на то, что учет должен принудить каждого работающего на предприятии быть честным, хотя бы против желания. Это достигается объективной и точной регистрацией фактов хозяйственной деятельности. При этом бухгалтер обязан провести предварительный, текущий и последующий контроль. Первый вид контроля подтверждает совершение факта, второй — проводится во время его совершения, третий — после совершения.

Законодательные (представительные) государственные органы, представительные органы местного самоуправления рассматривают и утверждают бюджеты и отчеты об их исполнении, осуществляют последующий контроль за исполнением бюджетов (ст. 153 БК РФ).

В соответствии с постановлением Правительства РФ от 6 августа 1998 г. № 8881 были созданы территориальные контрольно-ревизионные органы (управления) Министерства финансов РФ в субъектах Российской Федерации. Основной задачей названных органов является осуществление в пределах своей компетенции последующего государственного финансового контроля на территории соответствующего субъекта РФ или региона РФ. Для реализации поставленной задачи органы наделены следующими функциями а) осуществлять последующий контроль за своевременным, целевым и рациональным использованием и сохранностью средств федерального бюджета, государственных внебюджетных фондов и других федеральных средств б) проводить в пределах своей компетенции ревизии и тематические проверки поступления и расходования средств федерального бюджета, использования внебюджетных средств, доходов от имущества, находящегося в федеральной собственности в) проводить документальные ревизии и проверки финансово-хозяйственной деятельности организаций любых форм

Предварительный контроль осуществляется при составлении проектов бюджетных документов и при открытии кредитов для перечисления бюджетных средств текущий контроль — в процессе исполнения бюджета последующий контроль проводится по результатам исполнения расходных и доходных статей бюджета с целью установления законности и эффективности произведенных финансовых операций.

В качестве отдельных МВЗ могут фигурировать как отдельные штабные службы (например, бухгалтерия или отдел кадров), так и аппарат управления всей компании. Руководители МВЗ могут контролировать только некоторые виды расходов, образующиеся в соответствующих структурных подразделениях (для заводоуправления, например, это заработная плата сотрудников, канцелярские расходы, командировочные и т. п.). Именно для этих видов затрат в процессе составления бюджетов устанавливаются лимиты для последующего контроля за их уровнем. Поэтому при выделении МВЗ ключевой проблемой является определение для них так называемых регулируемых затрат.

Разработка пакетов решений. В идеологии ЗББ этот элемент считается едва ли не главным средством анализа бюджетов и последующего контроля за их осуществлением. Пакет решений — это совокупность установленных для проекта бюджетов с кратким обоснованием (не более двух страниц стандартного текста) одного из альтернативных способов реализации проекта. В ЗББ главное, чтобы каждый проект имел не один, а несколько (как минимум два) пакета решений. Пакет решений составляется управляющим проектом для представления в вышестоящий орган управления (например, в финансовый отдел компании). В обосновании должны быть указаны

В целом область аудиторских услуг весьма значительна. К ней можно отнести также постановку и организацию бухгалтерского учета подготовку документов, необходимых при создании совместных предприятий или акционерных обществ посредничество в заключении торговых сделок предварительный и последующий контроль за заключенными договорами и контрактами содействие отечественным и иностранным партнерам при переговорах о сотрудничестве, учредительстве разъяснение вопросов финансово-банковского, налогового, страхового и других видов законодательства и т.д.

Поступившие на нефтебазу отгрузочные документы поставщика бухгалтерия отражает в журнале регистрации счетов и передает их в отдел снабжения для проверки соответствия условиям договора поставок и акцепта. После проверки и отметки в книге учета фондов акцептованные счета-платежные требования возвращают в бухгалтерию. Одновременно извещают склад с целью последующего контроля за своевременным оприходованием поступающих материалов.

Проблема управления запасами относится к числу наиболее важных и сложных экономических задач. Управление запасами на нефтебазах, осуществляющих перевалку нефтепродуктов с одного вида магистрального транспорта на другой, рассматривается как одна из важнейших хозяйственных функций. Содержание этого управления —.определение спроса на нефтепродукты, предъявляемого к той или иной нефтебазе оптимизация уровня запасов, образующихся на нефтебазах создание системы информации для последующего контроля и регулирования состояния запасов нефтепродуктов на перевалочных нефтебазах.

Итоги записей по основным синтетическим счетам или их группам в сводном виде обобщают в бухгалтерском балансе организации. Записям по синтетическим счетам предшествуют записи по аналитическим счетам. В аналитическом учете операции, средства и их источники фиксируют в более детализированном виде, т. е. по их отдельным видам. Бухгалтерский учет сочетается с предварительным и последующим контролем за деятельностью организаций.

Процесс оперативного регулирования состоит из комплекса мероприятий, включающих анализ сложившейся производственной ситуации, выяснение причин отклонений фактических заделов от плановых (если такие случаи имеют место), непосредственный процесс принятия решений, направленных на устранение обнаруженных рассогласований, а также разработку и выдачу конкретных заданий исполнителям с последующим контролем. Эти мероприятия в свою очередь являются составной частью общего комплекса задач по оперативному управлению незавершенным производством. На рис. 23 показаны основные этапы оперативного управления. После окончания цикла он повторяется либо с этапа составления нового календарного плана-графика (если без изменения невозможно обеспечить выполнение отстающих операций), либо с этапа сбора оперативной информации о ходе производства (если прежний план-график остается в силе), т. е. действует система непрерывного оперативного управления незавершенным производством. Выполнение всех процедур, представленных в блоках, поддается автоматизации и должно осуществляться с помощью ЭВМ.

Метод контроля по результатам (последующий контроль) применяется по исполнению решения и пол работы, ее результатов на будущее. Материалы последующего контроля должны рассматриваться на а независимо от степени достижения цели решения. При этом анализируются все этапы подготовки, п] решения, оцениваются успехи и недостатки исполнителей, которые с учетом обсуждения нацеливаю проблем.

А ведь формальное планирование сулит немало выгод. Мелвилл Бранч перечисляет эти выгоды в следующем порядке. 1. Планирование поощряет руководителей постоянно мыслить перспективно. 2. Оно ведет к более четкой координации предпринимаемых фирмой усилий. 3. Оно ведет к установлению показателей деятельности для последующего контроля. 4. Оно заставляет фирму четче определять свои задачи и политические установки. 5. Оно делает фирму более подготовленной к внезапным переменам. 6. Оно более наглядно демонстрирует взаимосвязь обязаностей всех должностных лиц1.

Размер не выявленных, не учтенных в ходе первичного контроля отклонений характеризует качество контроля и учета, качество первичной информации. Причины возникновения невыявленных, неучтенных отклонений различны отсутствие необходимых технических средств контроля, неквалифицированность работников, значительная трудоемкость контроля, сознательное искажение данных, отсутствие порядка и правил (процедур) контроля и др. Неучтенные отклонения могут быть выявлены различными способами последующего контроля инвентаризацией, расчетным путем и т.п.

Вестник Омского университета. Серия «Экономика». 2014. № 3. С. 38-44. УДК 657.6:336.6

ВНУТРЕННИЙ КОРПОРАТИВНЫЙ КОНТРОЛЬ:

ПРИНЦИПЫ И ИНТЕГРАЦИЯ ПОДХОДОВ К ОРГАНИЗАЦИИ

INTERNAL CORPORATE CONTROL:

PRINCIPLES AND INTEGRATION OF APPROACHES TO THE ORGANIZATION

Е.А. Касюк E.A. Kasyuk

Омский филиал Финансового университета при Правительстве РФ

В статье рассмотрены важные в современных экономических условиях вопросы организации внутреннего контроля на корпоративном уровне. На основе исследования и обобщения соответствующей научной литературы, статистических исследований и личной точки зрения автора проведен краткий исторический анализ развития института внутреннего корпоративного контроля, результаты которого позволили установить проблемы в развитии сферы контроля на корпоративном уровне, а также причины, усложняющие процесс формирования эффективной системы внутреннего контроля в условиях функционирования корпораций. Обобщая положения различных нормативно-правовых актов, в том числе международного уровня, а также мнения специалистов, автор высказывает свой взгляд на сущность контроля и определение понятия внутреннего контроля. Выполненный в статье анализ практики функционирования служб внутреннего аудита (контроля) позволил установить субъекты, осуществляющие контрольные функции в традиционных формах, а также сделать вывод о том, что в современных экономических условиях сложившаяся практика применения форм текущего и последующего контроля не отвечает стратегическим целям функционирования организаций. Для реализации стоящих перед внутрикорпоративным контролем задач автор выделяет направления внутреннего контроля, определяемые особенностями функциональных бизнес-процессов, такие как организационный контроль, экономический контроль, технологический контроль, маркетинговый контроль и др. Одним из основных направлений внутреннего корпоративного контроля, по мнению автора, является осуществление контрольно-аналитических мероприятий по оценке качества корпоративного менеджмента, направленных на удовлетворение потребностей собственников в отношении информации обо всех функциональных бизнес-процессах. По результатам выполненного исследования автор сформулировал основные принципы эффективности внутрикорпоративного контроля, следование которым даст возможность организовать надежную систему внутреннего контроля, т. е. систему контроля, позволяющую минимизировать риск возникновения ошибочных и недобросовестных действий со стороны должностных лиц, в том числе и высшего руководства.

Ключевые слова: корпоративное управление, внутренний корпоративный контроль, система внутреннего контроля, принципы внутреннего контроля, организация внутреннего контроля, эффективность внутреннего контроля.

С начала 1990-х гг. в России появился новый тип управления — корпоративное управление, — который соответствует закономерностям формирования и функционирования корпоративных объединений.

Становление института внутреннего контроля, являющегося неотъемлемым элементом системы корпоративного управления, харак-

теризовалось неоднозначными тенденциями и довольно медленной динамикой. Причины тому кроются в специфике российской бизнессреды: структура собственности, внешние механизмы контроля, непоследовательность корпоративного законодательства, неразвитость деловой и корпоративной культуры.

© Е.А. Касюк, 2014

Внутренний корпоративный контроль: принципы и интеграция подходов к организации

После осуществления в России программ массовой приватизации возникла и проблема корпоративного контроля. Рассредоточение собственности среди большого числа акционеров спровоцировало бесконтрольное поведение управляющих. В результате процесса концентрации собственности в сырьевых и перерабатывающих отраслях и в организациях некапиталоемких отраслей была ликвидирована размытая структура собственности. Процесс концентрации собственности способствовал построению систем корпоративного контроля. Преимущества и недостатки систем корпоративного контроля во многом определялись пониманием собственника сущности и значения контроля для целей управления экономическим субъектом. Интересы руководства удовлетворялись представительством собственников в совете директоров и контролем оперативной деятельности.

В тех организациях, где сложилась «рассредоточенная» модель корпоративного контроля, имелось больше возможностей для злоупотреблений и мошенничества управляющих. Внутренние механизмы контроля были формальными, внешние — практически не действовали, что приводило к массовым незаконным сделкам и выводу активов.

К началу XXI в. практика внутреннего корпоративного контроля не соответствовала требованиям бизнеса, что подтверждается результатами исследования корпоративного управления в российских компаниях, проведенного осенью 2002 г. компанией Interactive Research Group в сотрудничестве с Ассоциацией независимых директоров.

В начале 2000-х гг. практика аудита в большинстве случаев оставалась несовершенной, исключение составляли лишь субъекты государственного сектора экономики, где аудит проводился под жестким контролем государства (Минимущества РФ, региональных департаментов (управлений) имущественных отношений и др.) по утвержденным в установленном порядке методикам.

Большое влияние на дальнейшее развитие института внутреннего корпоративного контроля в России оказала ориентация на зарубежную практику корпоративного управления, сконцентрированную в следующих основных документах:

— Финансовые аспекты корпоративного управления (Совет по финансовой отчетности, Великобритания, 1992 г.);

— О внутреннем контроле и финансовой отчетности (Совет по финансовой отчетности, Великобритания, 1994 г.);

— Руководство Тернбула по внутреннему контролю (Институт сертифицированных бухгалтеров, Великобритания, 1999 г.);

— Принципы корпоративного управления ОЭСР, 1999 г.;

— Закон Сарбейнса-Оксли от 2002 г. и др.

Так, например, один из принципов корпоративного управления ОЭСР «Обязанности правления» рекомендует обеспечивать наличие необходимых систем контроля, в частности, системы мониторинга рисков, финансового контроля и соответствия законодательству, контролировать процесс раскрытия и распространения информации и эффективность практики управления, в рамках которой действует правление; осуществлять контроль главных должностных лиц, контролировать и урегулировать потенциальные конфликты интересов администрации, членов правления и акционеров, включая использование активов корпорации в личных целях и злоупотребления при совершении сделок со связанными сторонами .

Закон Сарбейнса-Оксли (разд. 404 «Оценка руководства и внутренний контроль») определяет, что годовые отчеты публичных компаний, подписанные ее руководством, должны в обязательном порядке содержать проверенный внешним аудитором отчет о внутреннем контроле. Наличие системы внутреннего контроля является требованием для получения на льготных условиях кредитов в международных и транснациональных банках и фондах .

Формированию внутреннего корпоративного контроля способствовали требования, которые изложены в Кодексе профессиональной этики внутреннего аудитора, разработанном Институтом внутренних аудиторов США, а также положения Кодекса корпоративного поведения, утвержденного распоряжением ФКЦБ России от 4 апреля 2002 г. Кодекс корпоративного поведения определяет внутренний контроль как «контроль за осуществлением финансово-хозяйственной деятельности общества (в том числе за исполнением его финансово-хозяйственного плана) структурными подразделениями и органами общества. Процедуры внутреннего контроля включают процедуры осуществления операций в рамках финансово-хозяйственного плана, а также процедуры по выявлению и совершению нестандартных операций». Процедуры внутреннего контроля включают также контроль за рисками .

Внутренний контроль позволяет, прежде всего, оперативно выявлять, предотвращать и ограничивать финансовые и операционные риски, а также возможные злоупотребления со стороны должностных лиц. Надлежаще органи-

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Е.А. Касюк

зованный внутренний контроль способствует эффективному управлению его ресурсами, сокращая при этом расходы общества.

Мнение о влиянии корпоративного контроля на эффективность управления экономи-

ческим субъектом подтверждается результатами исследования, отраженными во Всемирном обзоре экономических преступлений за 2011 г. (табл. 1).

Таблица 1

Использование методов обнаружения экономических преступлений в России в 2007-2011 гг., % респондентов

Методы обнаружения 2007 г. 2009 г. 2011 г.

Корпоративный контроль

Корпоративная служба безопасности 28 25 23

Внутренний аудит 20 16 11

Управление риском мошенничества 1 15 6

Фиксирование подозрительных операций — 2 9

Ротация кадров — 2 —

Корпоративная культура

Неофициальные внешние источники 8 7 11

Неофициальные внутренние источники 8 11 6

Горячая линия 5 11 2

Вне влияния руководства

Случайное обнаружение 5 3 6

Журналистское расследование — — 9

Действия правоохранительных органов 7 3 —

Прочие 18 — —

Данные табл. 1 свидетельствуют о том, что самыми эффективными методами обнаружения экономических преступлений являются процедуры, применяемые корпоративными службами безопасности и внутреннего аудита. Однако следует отметить снижение действенности этих методов в 2011 г. по сравнению с 2007 и 2009 гг. и усиление роли неофициальных методов и средств массовой информации.

В условиях современной кризисной ситуации способы, характер, запутанность преступлений в экономической сфере будут усложняться; сегодня прослеживается тенденция участия в них профессионалов, которые (вопреки нормам Кодекса этики бухгалтеров) разрабатывают и реализуют сложные схемы мошенничества, чему способствует ненадлежащее качество бухгалтерского учета и внутреннего контроля.

Снижение качества корпоративного контроля вызывает беспокойство, учитывая высокий уровень мошенничества в экономической сфере России в сопоставлении со средними показателями наиболее развитых экономических государств.

Проблемы обеспечения прозрачности деятельности группы компаний, формирования необходимого объема информации для контроля действий топ-менеджмента на их соответствие целям бизнеса и, в свою очередь, для

топ-менеджмента в целях контроля эффективности работы филиалов и других структурных подразделений следует решать на основе совершенствования управленческих технологий, в том числе в сфере внутреннего контроля.

Решение проблем формирования эффективной системы внутреннего контроля в условиях функционирования корпораций усложняется в силу ряда причин. В качестве первой причины можно назвать высокую степень противоречивости интересов отдельных бизнесединиц организации. Вторая причина, которая называется экспертами — несовершенство единого информационного поля во многих организациях. Неблагоприятные факторы внешней среды, поглощения и преднамеренные банкротства формируют третью группу причин, по которым эффективность корпоративного внутреннего контроля объективно снижается .

Следует отметить возросший практический интерес к проблематике внутреннего контроля на корпоративном уровне. Однако, несмотря на очевидную востребованность и значимость исследования проблем внутреннего контроля вообще и в корпоративных структурах в частности, этой теме до настоящего времени уделялось явно недостаточно внимания . Следует отметить нечеткость, значительную неупорядоченность и расхождения в понимании сущности внутреннего контроля,

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Внутренний корпоративный контроль: принципы и интеграция подходов к организации

принципов реализации, направлений, организационной структуры, взаимодействия и координации подразделений со службой внутреннего контроля корпорации, а также низкий уровень регламентации.

Остановимся более подробно на сущности контроля и определении понятия внутреннего контроля.

Контроль — это процесс мониторинга текущего уровня эффективности и внесения необходимых корректив, обеспечивающих дальнейшее продвижение организации в направлении заданного уровня эффективности. Существуют три уровня контроля — стратегический, организационный и операционный. Взятые в совокупности, они играют важную роль как организующая схема, которую менеджеры используют с целью достижения комплексного и интегрированного контроля в организации .

В соответствии с Международными стандартами аудита (ISA 315), под системой внутреннего контроля понимается совокупность процессов, разработанных и осуществляемых лицами, наделенными руководящими полномочиями, руководством субъекта и прочим персоналом, с целью обеспечения разумной уверенности в достижении целей субъекта в контексте надежности финансовой отчетности, эффективности и производительности операций, соблюдения законодательства и нормативных актов .

Следует согласиться с мнением специалистов в том, что внутренний контроль не должен быть ограничен рамками подтверждения достоверности финансовой отчетности и соответствия требованиям законодательства , а направлен также на реализацию стратегических целей организации, превентивный контроль рисков, достижение эффективности хозяйственных операций и результативности бизнеспроцессов, оптимальности корпоративных цепочек создания добавленной стоимости и на предупреждение фактов мошенничества.

Современная концепция внутреннего контроля должна учитывать особенности системы корпоративного управления организации, ее новые и более сложные задачи, которые возникли в условиях финансово-экономического кризиса.

В современных экономических условиях хозяйствующие субъекты обладают следующими взаимосвязанными характеристиками: диверсификация деятельности, система бизнеспроцессов и ресурсов, множественность бизнеспроцессов, деловая репутация на соответствующих рынках, сложная организационная струк-

тура, системно-организованный менеджмент, адаптивность к быстро изменяющимся условиям рынка, развитая корпоративная культура, эффективная система внутреннего контроля.

Следует отметить, что несмотря на определенный прогресс в развитии контрольной деятельности на корпоративном уровне, сохраняются некоторые проблемы, среди которых можно назвать:

— недостаточную эффективность деятельности службы внутреннего аудита (контроля);

— отсутствие или несовершенство внутренних регламентов в области корпоративного контроля;

— неконструктивное взаимодействие внутреннего аудита с собственниками и менеджментом компании;

— недостаточный профессионализм и слабая мотивация сотрудников службы внутреннего аудита (контроля);

— ошибки в организации системы внутреннего контроля деятельности дочерних и зависимых обществ, обеспечении эффективности работы структурных подразделений;

— упущения в системе контроля бизнеспроцессов;

— неотслеживание рисков корпоративной деятельности;

— неполную реализацию потенциальных возможностей внутреннего контроля в противодействии корпоративному мошенничеству.

Многие проблемы корпоративного внутреннего контроля возможно решить путем изменения сложившейся практики организационного представления структуры службы внутреннего аудита (контроля). С учетом многоуровневого характера внутреннего контроля в большинстве случаев субъектами контроля выступают ревизионная комиссия, комитет по внутреннему аудиту совета директоров, служба внутреннего контроля (аудита), внутренний аудитор — представитель материнского общества.

Анализ практики функционирования служб внутреннего аудита (контроля) позволяет сказать о том, что чаще всего субъекты контроля осуществляют контрольные функции в традиционных формах, таких как:

— ревизия, целью которой является осуществление контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных и финансовых операций, их обоснованностью, наличием и движением имущества и обязательствами, использованием материальных и трудовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами ;

Е.А. Касюк

— аудит, целью которого является выражение мнения о достоверности финансовой и управленческой отчетности.

В современных экономических условиях сложившаяся практика применения форм текущего и последующего контроля не отвечает стратегическим целям функционирования организаций. Система внутреннего корпоративного контроля должна формироваться с учетом многоуровневого характера деятельности хозяйствующего субъекта и разнородности целевых установок, определяемых различными потребностями (стратегическими, информационными, финансовыми и другими) собственников компании, органов ее управления.

В условиях осуществления внутреннего корпоративного контроля задачи внутреннего контроля формулируются в результате обобщения интересов акционеров, совета директо-

ров, генерального директора и исполнительных органов дочерних и зависимых обществ. В качестве таких задач можно назвать оценку достижения организацией в целом и бизнесединицами задач, которые определены корпоративной стратегией; оценку достоверности информации, формируемой в финансовом и управленческом учете; обеспечение сохранности активов; анализ результативности бизнес-процессов и эффективности использования ресурсов; мониторинг рисков; информационное обеспечение управления по результатам реализации контрольно-аналитических мероприятий для принятия качественных управленческих решений.

Для осуществления данных задач можно выделить направления внутреннего контроля, определяемые особенностями функциональных бизнес-процессов (табл. 2).

Таблица 2

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Содержание внутреннего корпоративного контроля на основе функционального подхода

Направления контроля Объекты контроля

1. Организационный контроль Процессы создания и функционирования организации

2. Экономический контроль Учетная политика, финансовое состояние организации и др.

3. Технологический контроль Состояние техники и технологии

4. Маркетинговый контроль Ценообразование, реклама, сбыт

5. Социальный контроль Персонал, эргономика, система вознаграждения

6. Экологический контроль Экологическая стратегия, мониторинг окружающей среды

7. Правовой контроль Договоры, положения, приказы, распоряжения и др.

Одним из основных направлений внутреннего корпоративного контроля является осуществление контрольно-аналитических мероприятий по оценке качества корпоративного менеджмента, направленных на удовлетворение потребностей собственников в отношении информации обо всех функциональных бизнеспроцессах. Тем самым реализуется контроль соблюдения прав собственников и их интересов. К критериям, которые позволят оценить качество корпоративного управления, например, можно отнести:

— повышение эффективности деятельности экономического субъекта;

— рост собственного капитала корпорации;

— отсутствие фактов вывода активов;

— отсутствие нецелесообразных интеграционных процессов.

Для оценки качества корпоративного управления внутренним контролем целесообразно использовать подходы, принятые в международной практике, например, методику Brunswick UBS Warburg, однако их необходимо адаптировать к условиям функционирова-

ния организаций в условиях российской действительности.

Преимущества данной методики заключаются в осуществлении экспертизы по восьми направлениям, в результате чего определяются:

— степень непрозрачности организации (общества);

— степень размывания акционерного капитала;

— степень возможности вывода активов;

— наличие или отсутствие намерений в отношении реструктуризации общества;

— степень возможного банкротства;

— степень ограничений на покупку и владение акциями;

— качество новаций в области корпоративного управления;

— качество и надежность реестродержателя.

Перечисленные направления оценки могут быть использованы в отечественной практике корпоративного внутреннего контроля, но с учетом национальных особенностей в сфере законодательства, степени применимости международных стандартов финансовой

Внутренний корпоративный контроль: принципы и интеграция подходов к организации

отчетности и других аспектов, оказывающих непосредственное влияние на применимость конкретных критериев оценки качества корпоративного управления.

Информационно-аналитическое обеспечение корпоративного внутреннего контроля имеет особенности, обусловленные многоуровневой структурой системы внутреннего контроля и увеличением количества объектов контроля, широким использованием интегрированных информационных систем и хранилищ данных, что позволяет осуществлять контроль в оперативном режиме и принимать адекватные и эффективные корректирующие решения на всех уровнях управления.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Глубина контрольно-аналитических процедур может быть различной в зависимости от таких факторов, как специфика бизнеса, зрелость корпоративной культуры, стадия развития системы внутреннего контроля, значимость стоящих перед бизнесом проблем. Прежде всего приемы анализа используют для выявления отклонений от плана, сметы, для изучения текущей отчетности, а также для определения наиболее целесообразных методов проверки, оценки финансового состояния организации или иного объекта внутреннего аудита .

Однако в современных условиях этого явно недостаточно. По мере развития системы корпоративного управления бизнес-анализ сможет охватывать значительные наборы контролируемых показателей, включая систему сбалансированных показателей (BSC), которая преломляется в ключевые показатели бизнеса (KPI). Это позволит контролировать исполнение стратегии, увязать все процессы управления организацией (на уровне ответственности каждого руководителя) .

Система внутреннего контроля не может функционировать эффективно, если не будут соблюдаться основные принципы эффективности, следование которым даст возможность организовать надежную систему внутреннего контроля, т. е. систему контроля, позволяющую минимизировать риск возникновения ошибочных и недобросовестных действий со стороны должностных лиц, в том числе и высшего руководства. К таким принципам контроля можно отнести:

— независимость контроля (объективный и беспристрастный контроль органами (подразделениями, лицами), независимыми от должностных лиц и подразделений организации, обеспечивающих осуществление финансовохозяйственной деятельности);

— соответствие степени сложности системы внутреннего контроля особенностям и масштабам деятельности объекта контроля (экономического субъекта в целом);

— соответствие между правами и ответственностью внутреннего контроля (обеспечение соответствия между делегированными руководством экономического субъекта полномочиями и различными видами ответственностью внутреннего контроля);

— своевременность (информация, собранная внутренним контролем, должна быть передана уполномоченным должностным лицам своевременно, для того чтобы можно было в наикратчайшие сроки принять соответствующее управленческое решение);

— взаимодействие и координация (для обеспечения решения поставленных перед внутренним контролем задач необходимо создать соответствующие условия, позволяющие взаимодействовать работникам, выполняющим различные функции на разных уровнях управления) ;

— непрерывность контроля (только постоянное функционирование контроля даст возможность, во-первых, предупреждать возникновение нежелательных фактов хозяйственной жизни, а также своевременно их выявлять и исправлять);

— санкционирование (санкционирование уполномоченными должностными лицами всех фактов хозяйственной жизни позволит обеспечить невозможность совершения незаконных и нецелесообразных действий);

— адаптивность системы внутреннего контроля (на основе постоянного мониторинга функционирования системы внутреннего контроля при необходимости в нее вносятся коррективы, а ее деятельность совершенствуется для достижения стратегических целей и обеспечения максимальной эффективности внутреннего контроля) .

Сегодня задача организации надежной системы внутреннего контроля очень важна для успешной деятельности любого экономического субъекта, тем более, что современная экономическая ситуация отличается высоким уровнем неопределенности и риска. Механизмы внутреннего корпоративного контроля проходят проверку на прочность и адекватность быстро меняющейся внешней среде и глобальным вызовам.

В этих условиях для обеспечения эффективности функционирования внутреннего корпоративного контроля становятся необходимыми следующие решения:

Е.А. Касюк

— внесение изменений в российский Кодекс корпоративного поведения в связи с развитием правоприменительной практики и усложнением условий ведения бизнеса (эти уточнения касаются направлений деятельности совета директоров, организации системы внутреннего контроля и процедур поглощения );

— усиление контрольных аспектов в корпоративных кодексах управления (поведения), прежде всего, процедур контроля исполнения стратегии и управления, а также обеспечения информационной безопасности;

— во главе комиссий по внутреннему аудиту (при необходимости — комиссии по риск-менеджменту) должны быть независимые директора;

— корректировка (пересмотр) общей политики организации в сфере внутреннего контроля, обновление внутренних регламентов в соответствии с новыми реалиями;

— более четкое разграничение компетенций органов и лиц, осуществляющих внутренний контроль, закрепление конкретных требований к их профессиональной квалификации и обеспечению независимости.

Таким образом, соблюдение основных правил — принципов эффективности, которые охватывают весь комплекс контрольной деятельности любого экономического субъекта, а также предложенных рекомендаций по организации внутрикорпоративного контроля позволит создать эффективно функционирующую систему контроля, обеспечивающую максимальную защиту от ошибок и злоупотреблений в финансово-хозяйственной деятельности корпорации, а также принятие качественных управленческих решений, направленных на обеспечение эффективности ее деятельности.

4. Всемирный обзор экономических преступлений. 2011. — URL : http://www.pwc.ru/ru/ forensic-services/crimesurvey.2011/.

5. Соколов Б. Н. Системы внутреннего контроля (организация, методика, практика). -М. : Экономика, 2007. — 442 с.

7. Гриффин Р., Пастей М. Международный бизнес : пер. с англ. / под ред. А. Г. Медведева. — 4-е изд. — СПб. : Питер, 2006. — 1088 с.

8. Мельник М. В. Анализ и контроль в коммерческой организации. — М. : Эксмо, 2011. — 560 с.

9. Комитет организаций — спонсоров Комиссии Тредвея (COSO) / COMPLIANCE OFFICER. — URL : http://www.compliance-officer.ru/COSO.php.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

14. Касюк Е. А. Внутренний контроль: основы теории и методологии : монография. -Омск : Изд-во ОмГТУ, 2010. — 108 с.

15. Серебрякова Т. Ю. Концептуальные модели сквозного внутреннего контроля : дис. … д-ра экон. наук. — Йошкар-Ола, 2010. — 438 с.

<Письмо> Роструда от 07.03.2018 N 837-ТЗ <О добровольном внутреннем контроле (самоконтроле) работодателями соблюдения требований трудового законодательства>

Внутренний контроль (самоконтроль) представляет собой добровольную оценку работодателем соответствия своей деятельности обязательным требованиям трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, посредством организационных мер, процедур, инструментов.

Работодатель добровольно принимает решение о проведении внутреннего контроля (самоконтроля). Внутренний контроль проводится ежегодно на основании локального нормативного акта работодателя. Внутренний контроль, рекомендации по его результатам, взаимодействие с федеральным органом исполнительной власти, уполномоченным на осуществление федерального государственного надзора за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, осуществляются в электронном виде.

Работодатели, применяющие внутренний контроль, информируют федеральный орган исполнительной власти, уполномоченный на осуществление федерального государственного надзора за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, о результатах проведенной оценки соответствия, планах и сроках устранения выявленных нарушений.

Предусмотрены в том числе:

цели и принципы внедрения системы внутреннего контроля;

процедура создания внутри организации работодателя службы внутреннего контроля;

основные задачи службы внутреннего контроля;

порядок использования сервиса «Электронный инспектор» для осуществления работодателями проверки (самопроверки) соблюдения требований трудового законодательства (сервис размещен на электронном портале «Онлайнинспекция.рф» на сайте Роструда, и его использование наряду с другими интерактивными сервисами является бесплатным);

формы проверочного листа для проверки (самопроверки) соблюдения требований трудового законодательства, акта о результатах предварительной проверки (самопроверки) соблюдения требований трудового законодательства.

Также приведена Методика апробации системы добровольного внутреннего контроля (самоконтроля) работодателями соблюдения требований трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права. Целью проведения апробации является экспериментальное изучение возможностей внедрения в практическую деятельность хозяйствующих субъектов системы добровольного внутреннего контроля (самоконтроля) работодателями соблюдения требований трудового законодательства.