Содержание

- 3.1. Методы перевода отчетности в международные стандарты.

- Реклассификация финансовых активов

- Реклассификация актива

- Анализ применения положения по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ 24/ 2011) на примере бухгалтерской отчетности ОАО «Распадская»

- Новое ПБУ для добывающих компаний

- Новые записи:

3.1. Методы перевода отчетности в международные стандарты.

Самым первым шагом в процессе трансформации отчетности будет анализ и систематизация тех различий, которые свойственны подходам и методам ведения российского бухгалтерского учета и МСФО.

Трансформацию отчетности можно определить как формирование отчетности на основе требований каких-либо стандартов посредством корректировки имеющейся отчетности. Таким образом, в процессе трансформации статьи отчетности интерпретируются в соответствии с требованиями международных стандартов.

Трансформация отчетности производится на основе уже сформированной российской бухгалтерской отчетности. При составлении финансовой отчетности подлежит применению метод трансформации, который предусмотрен учетной политикой организации для этих целей.

Процесс трансформации будет состоять из следующих этапов:

Первый этап, в течение которого производится перегруппировка статей бухгалтерского баланса и отчета о прибылях и убытках. При этом учитывается экономическая сущность активов, обязательств, собственных средств, доходов и расходов предприятия для приведения их в соответствие с требованиями МСФО.

Второй этап заключается в составлении перечня необходимых корректировок статей бухгалтерского баланса и отчета о прибылях и убытках в целях приведения их в соответствие с требованиями международных стандартов, при этом может быть взято в расчет мнение руководства предприятия для:

• корректировки отчетных периодов, в которые производились операции либо возникли рассматриваемые активы, обязательства, источники собственных средств, доходы и расходы;

• проведения оценки активов, обязательств, собственных средств, доходов и расходов предприятия в соответствии с международными стандартами.

Третий этап метода трансформации состоит из расчета величин, требующихся корректировок статей баланса и отчета о прибылях и убытках для приведения их в соответствие с требованиями МСФО.

В процессе трансформации отчетности проводится анализ оборотов и остатков по счетам, субсчетам и номенклатурным группам.

К общим методам трансформации отчетности относятся следующие:

• детализация остатков;

• реклассификация остатков;

• переоценка остатков.

Детализация остатков.

Первичными методами трансформации можно назвать расшифровку статей бухгалтерской отчетности и детализацию остатков счетов. В данном случае детализации подлежит российская бухгалтерская отчетность.

То, насколько корректно проведены регулировки, проверяется путем анализа получившейся отчетности. Все рабочие документы, на основе которых проводилась трансформация, должны позволять проследить взаимосвязь между статьями российской отчетности и отчетностью, полученной в результате проведения трансформации.

При этом, бухгалтерская отчетность не может быть рабочим материалом, статьи баланса и отчета о прибылях и убытках вначале подлежат расшифровке.

Прежде всего, должно быть найдено однозначное соответствие между статьями российской и международной отчетности. При этом, когда остатки по счетам одновременно относятся к различным статьям отчетности, то они должны быть разделены на соответствующие субсчета. Подобная детализация информации производится внесистемно.

Детализация счетов может быть произведена на основе различных способов. Рассмотрим детализацию по остаткам на примере активно-пассивного счета 76 «Расчеты с разными дебиторами и кредиторами»:

• расчеты с разными дебиторами и кредиторами;

• расчеты с разными дебиторами;

• расчеты с разными кредиторами.

Детализация необходима для разделения неоднородных по экономическому содержанию объектов, которые учитываются на одном синтетическом счете, либо в случаях, когда в сводном учете нет сведений, требуемых для раскрытия информации в отчетности по МСФО, и их получают только при выведении из данных аналитического учета. Детализация может использоваться также вместе с методом переоценки остатков.

Метод детализации применяется и для более полного раскрытия информации, содержащейся на счетах бухгалтерского учета, по отдельным объектам учета в случаях необходимости раскрытия информации об их движении за отчетный период в разрезе основных, экономически значимых видов операций.

Если счет, на котором учитываются операции по движению объекта, разделить на ряд субсчетов для учета определенного вида операций, то получится конструкция, называемая в США «rоll-fоrwаrd ассоunt», а в России – «счет-экран»:

• Счет-экран «Машины и оборудование»;

• Остаток на начало года;

• Поступления;

• Продажи и прочие списания;

• Внутренние перемещения.

Указанные способы детализации применяются в трансформационных сводах. Для проведения трансформации остатков по отдельным объектам учета необходима детализация по номенклатурным объектам.

Реклассификация остатков.

Реклассификация остатков – метод устранения несовпадений в структуре и составе показателей российской отчетности и отчетности, составляемой по МСФО. При выявлении связи между статьями отчетности, составленной на основе различных систем, становится ясным какой показатель является абсолютным либо относительным аналогом данного счета.

Когда представление или классификация статей в финансовой отчетности изменены, сравнительные суммы должны расклассифицироваться, если только это не является практически неосуществимым, чтобы обеспечить сопоставимость с текущим периодом, кроме того, раскрытию подлежат характер, сумма, и причина любой переклассификации. Когда реклассификация сравнительных сумм является практически нецелесообразной, компания должна раскрывать причину непроведения реклассификации и характер изменений, которые были бы сделаны в случае реклассификации сумм.

В некоторых условиях нецелесообразно проводить реклассификацию сравнительной информации для достижения сопоставимости с текущим периодом. Например, в предшествующем периоде данные могут быть собраны таким образом, который не позволяет проведение реклассификации, а создание новой информации неоправданно. В таких условиях должен раскрываться характер корректировок сравнительных сумм, которые следовало бы сделать. МСФО 8 описывает корректировки, необходимые для сравнительной информации вследствие изменения учетной политики, которые применяются ретроспективно.

При формировании трансформационной таблицы остатки по счетам активов согласовываются со статьями отчетности, отражающими наличие активов, а обязательства в российском учете связываются с обязательствами в международной отчетности.

Переоценка остатков.

Разница в учете одних и тех же фактов хозяйственной деятельности может получить различную квалификацию в учете и отчетности. К примеру, стоимость запасов, инвентаря и т. п., остающаяся в наличии на отчетную дату, по российским правилам должна быть отражена в балансе как актив, а по международным стандартам объект должен быть включен в расходы данного отчетного периода.

Переоценкой остатков можно назвать любые корректировки остатков балансовых счетов, которые вместе с тем вызывают одновременные изменения собственного капитала, а именно прибылей и убытков отчетного года, нераспределенной прибыли, добавочного капитала и других статей собственного капитала.

Метод переоценки остатков используется в следующих случаях:

• когда порядок признания активов или обязательств в российском учете и по МСФО не соответствует друг друга;

• когда требуется исключить расходы (убытки), которые возникли в результате движения активов, не признанных такими для целей подготовки отчетности по МСФО;

• в случае начисления или доначисления оценочных резервов.

Актуальным для трансформации российской отчетности является вопрос о формах и методах учета влияния инфляции на оценку статей отчетности. В результате инфляции рублевую стоимость аналогичных активов, приобретаемых в различные периоды нельзя сопоставить между собой. Аналогичное происходит с доходами и расходами, которые были учтены в различных отчетных периодах. В результате снижается достоверность отчетности и ее полезность как таковая. Для того чтобы избежать указанных недостатков подлежит применению и учету фактор гиперинфляции, который применяется при оценке активов, капитала, доходов и расходов.

Влияние инфляции на сопоставимость данных финансовой отчетности исключается в результате:

• изменения валюты учета, т. е. использование применение для целей учета стабильной иностранной валюты;

• представления финансовой отчетности с поправкой на инфляцию.

В России более всего распространена отчетность в иностранной валюте, причем не только среди организаций с иностранными инвестициями. Это правило распространяется и в отношении внутренней отчетности, которая представляется дочерними организациями в адрес зарубежных материнских компаний.

Пересчет отчетности дочерних компаний в валюту, в которой материнская компания осуществляет обобщение данных, производит материнская компания в процессе консолидации отчетности. Перерасчет производится по стандартной процедуре, в которой используются валютные курсы на начальную и конечную даты для пересчета статей бухгалтерского баланса и средний курс за отчетный период для отчета о прибылях и убытках. Данный метод пересчета реализован в коммерческих прикладных программах и полностью соответствует подходам, закрепленным международными стандартами (IАS 21 «Влияние изменений валютных курсов», 30). Для подготовки отчетности российских компаний чаще всего используется метод перемены валют.

Метод представления статей отчетности в условиях гиперинфляции исходит из деления статей отчетности на денежные и неденежные.

К денежным статьям (mоnеtаrу itеms) баланса относятся деньги и денежные эквиваленты в национальной (гиперинфляционной) валюте, а также прочие активы и обязательства, которые могут быть обращены в денежные средства только по их нарицательной стоимости в гиперинфляционной валюте (без компенсации на индекс цен или курс иностранной валюты).

Неденежными являются все остальные статьи баланса, в частности: внеоборотные (долгосрочные) активы, материалы, готовая продукция, запасы, расходы будущих периодов, статьи, отражающие собственный капитал предприятия и отчет о прибылях и убытках.

МСФО 29 приводит две альтернативные последовательности пересчета – для отчетности, составленной в текущей и в фактической стоимости. Общий порядок, базируется на данных учета фактической (исторической) стоимости.

В финансовой отчетности денежные статьи отражаются по текущей стоимости. При этом их оценка в твердой валюте будет уменьшаться соразмерно снижению покупательной способности рубля.

Неденежные статьи отражаются по неизменной (исторической) стоимости: по фактической (первоначальной) себестоимости либо по остаточной стоимости. Оценка неденежных статей в обесценившихся рублях будет искажать их реальную стоимость. Она не будет соответствовать их истинной оценке в той степени, на которую увеличилась цена данного актива за время, истекшее с его приобретения, до отчетной даты. Для представления неденежной статьи отчетности с поправкой на инфляцию необходимо провести ее дооценку в сумме разницы между индексированной и исторической денежными оценками.

Целью международного стандарта МСФО (IАS) 29 «Финансовая отчетность в условиях гиперинфляции» является составление первичной финансовой отчетности компаний, которая составляется в валюте станы с гиперинфляционной экономикой.

Общая последовательность пересчета финансовой отчетности начинается с установления общего индекса цен (в разбивке как минимум по месяцам отчетного года). Если индекс не определен, или существенно искажает состояние дел, то возможна его переоценка по курсу иностранной валюты. Далее требуется разделить баланс на денежные и неденежные статьи в смысле МСФО 29 и индексировать (с учетом возможной чистой цены продаж) неденежные статьи баланса. При этом денежные статьи пересмотру не подлежат.

Затем производится индексация статей доходов и расходов и составление отчета о прибылях и убытках с учетом прибыли (убытка) по чистой денежной позиции, а также отчета о движении денежных средств, индексированного на отчетную дату. Отчетность предыдущих лет также подлежит пересчету. Прибыль (убыток) по чистым денежным статьям определяются «от противного», т. е. по результату переоценки неденежных статей баланса, доходов и расходов. При этом, вполне возможен и прямой пересчет по ежедневной открытой денежной позиции (с учетом всех денежных статей в смысле МСФО 29), но такой подсчет достаточно трудоемок, и еще более трудоемка его аудиторская проверка.

В России сложились условия, позволяющие применять за измеритель величины инфляции, изменения курса рубля к одной из стабильных иностранных валют за отчетный период времени. Это основывается на ряде фактов. В частности, в нашей стране очень велико число дочерних предприятий, которые импортируют товары за иностранную валюту, а реализуют их за рубли. В таком случае доходы собственника формируются не за счет дивидендов, а за счет трансфертных цен. Такие компании подпадают под определение МСФО как зависимые компании. В их отношении использование метода перемены валюты во внутренней отчетности считается целесообразным.

Кроме того, в ряде случаев общий индекс цен выступает надежным измерителем покупательной способности национальной валюты.

Когда курс иностранной валюты не принимается за показатель инфляции, то вместо него в формулы пересчета ставится значение любого подходящего индекса цен и получить теоретически чистый результат.

Таким образом, переводная разница – это разница между рублевой оценкой долларовой стоимости объекта по текущему курсу и его рублевой стоимостью.

Далее приведена примерная методика расчета переводной разницы.

Пример.

Товар был приобретен в марте 2003 г. за 6000 руб., или 1000 долл. США (курс на дату покупки (исторический курс) составлял 6 руб. за 1 долл. США).

По состоянию на 31 декабря 2007 г. товар оставался в запасе. Стоимость товара составляла 28000 руб., или 1000 долл. США (курс на 31.12.2004 (текущий курс) – 28 руб. за 1 долл. США).

Нереализованная переводная разница 22000 руб. (28000 – 6000).

Товар был реализован в марте следующего года за 18000 руб. при стоимости 30000 руб. (по текущему курсу 30 руб. за 1 долл. США).

Переводная разница:

• нереализованная – 2000 руб. (1000 х 30 – (6000 + 22000));

• реализованная – 24000 руб. (-22000 – 2000).

Результат от продажи:

• выручка – 400 долл. США, или 12000 руб. (18000 – 6000);

В долларовом измерении:

• убыток 12000 руб. (18000 – 30000).

• убыток 400 долл. США (18000 / 30 – 1000).

В отчете о прибылях и убытках за 2005 г. операция по продаже товаров будет отражена следующим образом:

• курс на 31.12.05 (текущий курс) – 32 руб. за 1 долл. США;

• продажи – 400 долл.;

• рублевая оценка продаж в долларах (текущий курс) – 12800 руб.;

• нереализованная переводная разница на продажи – 800 руб. (400 х 32 – 12000);

• рублевая оценка стоимости продаж в долларах по текущему курсу – 32000 руб.;

• нереализованная переводная разница на стоимость продаж 2000 руб. (1000 х 32 – (6000 + 24000)).

Переводная разница при отображении ее в бухгалтерском учете не будет идти в разрез принципом оценки объекта по исторической стоимости по нескольким причинам:

• если не учитывать переводную разницу, то принцип оценки по справедливой стоимости не будет соблюден в отношении отчетности в долларовом эквиваленте, деноминированной в рублях;

• переводные разницы и результаты их применения должны отражаться самостоятельно, на отдельных счетах (субсчетах), которые корреспондируют только между собой. Поэтому влияние данного показателя на бухгалтерский баланс в любой момент может быть устранено при необходимости составления отчетности по другим правилам.

Переводная разница характеризует разницу между рублевым и долларовым измерениями стоимостей, которые были деноминированы в рублях. Для пользователя, переводящего иностранную отчетность в доллары, такая возможность будет весьма актуальна. Учет переводной разницы является способом, при помощи которого рублевая отчетность приводится к долларовому базису. Используется следующая формула для расчета данного показателя:

Разница = Стоимость х (Курс текущий / Курс исторический – 1), где.

Разница – переводная разница в рублях;

Стоимость – оценка объекта в рублях по стоимости покупки, приобретения, формирования и т. п.;

Курс текущий – курс рубля к иностранной валюте на дату расчета переводной разницы;

Курс исторический – курс рубля к иностранной валюте на дату покупки, приобретения, формирования объекта.

Переводные разницы влияют на оценку статей финансовой отчетности.

Прежде всего, этот показатель влияет на оценку неденежных статей бухгалтерского баланса. Переводная разница, которая рассчитывается исходя из стоимости объекта внеоборотных активов, запасов или собственного капитала на дату составления бухгалтерского баланса, называется нереализованной переводной разницей, разновидностью которой можно назвать регулировку величины дохода или расхода. Последний показатель формируется из изменения валютного курса между отчетной датой и датой признания в учете дохода (расхода).

Также необходимо отметить, что переводная разница оказывает влияние и на размер расхода (убытка), полученного от списания с баланса (реализации) неденежного актива. При этом переводная разница, которая регулирует сумму операции по реализации или списанию на расходы (в убыток) неденежного актива, также и путем амортизации, называется реализованной переводной разницей.

Нереализованная переводная разница корректирует величину оценки неденежных статей, включая чистую прибыль (убыток) отчетного года и всех доходов и расходов, ее составляющих.

Изменение показателя неденежной статьи отчетности на величину нереализованной переводной разницы компенсируется увеличением или, соответственно, уменьшением остатка инфляционного резерва.

В то же время, реализованная переводная разница изменяет результат от реализации, а также полного или частичного списания объекта на величину начисленных по данному объекту (или его части) нереализованных переводных разниц.

Таким образом, списание с баланса величины неденежного актива, т. е. самой причины появления переводных разниц, ведет к реализации следствия, т. е. самих этих разниц.

После описания и анализа общих подходов к порядку проведению трансформации бухгалтерской отчетности, соответствующей отечественным требованиям, в отчетность, соответствующую МСФО, необходимо описание приемов и методов трансформации по отдельным областям учета и организации данного процесса.

Реклассификация финансовых активов

Автор публикации

Леснова Юлия Вячеславовна

директор ООО АФ «Аудиторско-консалтинговый центр».

Классификация финансовых активов имеет особое значение, так как опреде-

ляет порядок оценки финансовых активов.

В соответствии с МСФО (IAS) 39 финансовые активы в учете и финансовой

отчетности по МСФО классифицируются по следующим категориям:

– финансовые активы, учитываемые по справедливой стоимости с отнесе-

нием ее изменений на прибыль/убыток (в основном финансовые активы, пред-

назначенные для торговли);

– инвестиции, удерживаемые до погашения;

– ссуды и дебиторская задолженность;

– финансовые активы, имеющиеся в наличии для продажи.

Классификация при первоначальном признании

Финансовые активы являются предназначенными для торговли, если они:

– приобретаются или принимаются с целью их продажи или обратной покупки

в краткосрочном периоде;

– являются частью портфеля идентифицируемых финансовых инструментов,

которые управляются на совокупной основе и недавние сделки с которыми свиде-

тельствуют о фактическом получении прибыли на краткосрочной основе;

– являются производными финансовыми активами (за исключением случаев,

когда они являются эффективными инструментами хеджирования).

В данную категорию могут быть отнесены облигации, акции, векселя, депо-

зитные сертификаты и прочие финансовые активы, для которых существует

активный рынок либо справедливую стоимость которых можно надежно оценить.

При этом не имеет значения, при каких условиях получены эти активы, т. е.

куплены на рынке или получены от должника, а также какой у них срок пога-

шения. Торговля в общем случае сводится к активным и частым покупкам

и продажам. При этом предназначенные для торговли финансовые инструменты,

как правило, используются с целью извлечения прибыли от краткосрочных коле-

баний цен на такие активы.

Отсутствие активного рынка для того или иного финансового актива не может

служить основанием его невключения в данную категорию.

В то же время наличие котировки финансового актива еще не означает, что он

должен быть однозначно отнесен к названной категории. Основным критерием

является намерение компании использовать финансовые активы для извлечения

прибыли в виде маржи или в результате краткосрочных колебаний их цены.

К категории «Инвестиции, удерживаемые до погашения» относятся финансовые

активы с фиксированными или определяемыми платежами по ним и фиксиро-

ванным сроком погашения, которые не являются производными и в отношении

которых у компании имеются намерение и возможность удерживать их до наступ-

ления срока погашения, кроме тех, которые:

– отнесены при признании в категорию «Финансовые активы, учитываемые

по справедливой стоимости через прибыль или убыток»;

– классифицированы в категорию «Финансовые активы в наличии для

продажи»;

– соответствуют определению ссуд и дебиторской задолженности.

Фиксированные или устанавливаемые платежи и фиксированный срок

погашения означают, что по данному финансовому активу определены суммы

и даты платежей его владельцу, включая сумму и дату погашения основного долга.

Финансовый актив, который является бессрочным и/или платежи по которому

осуществляются в течение неопределенного периода, не может быть классифици-

рован в категорию «Инвестиции, удерживаемые до погашения».

Намерение и возможность удерживать финансовые активы до наступления

срока их погашения отсутствуют, если:

– компания намеревается удерживать финансовые активы в течение неопре-

деленного срока;

– компания готова продать финансовые активы (за исключением нетиповых

ситуаций, которые нельзя было предвидеть) при изменении рыночных ставок

процента, доходности и доступности альтернативных источников ресурсов;

– эмитент имеет право погасить финансовый актив в сумме, которая значи-

тельно ниже величины амортизированных затрат.

К данной категории могут быть отнесены облигации, векселя, депозитные

сертификаты и прочие финансовые активы, которые содержат долговое обяза-

тельство эмитента. Ключевым фактором классификации финансовых активов

в данную категорию является намерение компании не продавать их до срока пога-

шения. При этом наличие или отсутствие котировки не имеет значения. Котиру-

емая ценная бумага может быть отнесена в данную категорию, если у компании

есть намерение держать ее до срока погашения.

К категории «Ссуды и дебиторская задолженность» относятся финансовые

активы с фиксированными или определяемыми платежами, не имеющие рыночных

котировок. К данной категории могут быть отнесены предоставленные займы,

размещенные депозиты, финансовый лизинг, факторинг, дебиторская задолжен-

ность по расчетам с контрагентами.

К категории «Финансовые активы, имеющиеся в наличии для продажи» отно-

сятся финансовые активы, которые не являются производными и не могут быть

классифицированы в вышеперечисленные категории финансовых активов.

К рассматриваемой категории могут быть отнесены облигации, акции, векселя,

депозитные сертификаты и прочие финансовые активы, которые не могут быть

отнесены к другим категориям.

Финансовые активы, классифицированные как удерживаемые до погашения,

а также ссуды и дебиторская задолженность при последующем признании оцени-

ваются по амортизированной стоимости.

Инвестиции в долевые инструменты, по которым нет котируемых цен на

активном рынке и справедливая стоимость которых не может быть надежно

оценена, а также связанные с ними производные инструменты, расчеты по

которым должны производиться путем поставки таких некотируемых долевых

инструментов, должны оцениваться по себестоимости.

Финансовые активы, предназначенные для торговли, а также имеющиеся

в наличии для продажи, оцениваются по справедливой стоимости.

При этом изменение справедливой стоимости финансовых активов, пред-

назначенных для торговли, отражается в отчете о прибылях/убытках как доход/

расход периода, а финансовых активов, имеющихся в наличии для продажи, –

в прочем совокупном доходе.

Порядок определения справедливой стоимости представлен на схеме:

Порядок определения справедливой стоимости.png)

Реклассификация из категории «Финансовые активы, имеющиеся в наличии

для продажи»

Финансовый актив должен быть реклассифицирован из категории «Имею-

щиеся в наличии для продажи» в категорию «Удерживаемые до погашения» по

следующим причинам:

– произошли изменения в намерении или возможности компании;

– два предыдущих финансовых года завершились, и был снят запрет с порт-

феля, который был подвержен неблагоприятным условиям1.

В этом случае финансовый актив следует учитывать по амортизированной

стоимости, а не по справедливой стоимости. Справедливая стоимость учетной

суммы финансового актива становится амортизированной стоимостью на дату

реклассификации.

1 Финансовые активы, переведенные из категории удерживаемых до погашения в результате изме-

нения намерений или возможностей, рассматриваются как продажа, и вся категория становится

разрушенной.

При реклассификации, обусловленной разрушением категории, оставшиеся объекты на два года пере-

ходят в категорию имеющихся для продажи.

Все предыдущие прибыли и убытки по финансовому активу, которые были

отражены непосредственно на счетах резерва переоценки, должны учитываться

следующим образом:

– если финансовый актив с фиксированным сроком погашения, то накоп-

ленный резерв переоценки следует амортизировать в течение оставшегося

срока удерживаемой до погашения инвестиции, используя метод эффективной

процентной ставки;

– в случае когда для финансового актива не установлен фиксированный срок

погашения, накопленный резерв переоценки должен оставаться на счете учета

капитала вплоть до продажи или любого другого выбытия данного финансового

актива, после чего в обязательном порядке должен быть отнесен на счет учета

прибылей и убытков.

Пример 1

Номинальная стоимость финансового актива – 100 000 долл.

США со сроком погашения через 5 лет, купонная ставка – 5 %.

Компания классифицировала финансовый актив в категорию «Имею-

щиеся в наличии для продажи». Справедливая стоимость ценной

бумаги увеличивается и составляет 110 000 долл. США. Компания

отражает прибыль в сумме 10 000 долл. США непосредственно на

счете учета в капитале.

Дт «Инвестиции, имеющиеся в наличии для продажи» – 10 000

Кт «Резерв переоценки инвестиций, имеющихся в наличии для

продажи» – 10 000

В дальнейшем компания намерена и имеет возможность удержи-

вать ценную бумагу до погашения. Данная ценная бумага реклас-

сифицируется в категорию «Инвестиции, удерживаемые до пога-

шения»:

Дт «Инвестиции, удерживаемые до погашения» – 110 000

Кт «Инвестиции, имеющиеся в наличии для продажи» – 110 000

Рассчитаем новую эффективную процентную ставку, увязав спра-

ведливую стоимость актива на дату реклассификации с суммой

ожидаемых денежных потоков.

Эффективная процентная ставка (YTM) – это ставка внутренней

доходности денежного потока по инвестиции при намерении удер-

живать инвестицию до погашения. Расчет YTM аналогичен расчету

IRR (ставки внутренней доходности).

Эффективная процентная ставка рассчитывается по формуле:.png)

где PV – текущая стоимость инвестиции;

n – количество выплат;

Ci – платежи к получению;

ti – время до погашения;

N – номинальная стоимость инвестиции.

Для выполнения расчета по определению эффективной процентной

ставки используется соответствующая функция программы Microsoft

Excel.

Эффективная процентная ставка, рассчитанная с использова-

нием программы Microsoft Excel, составляет 6,621 %.

Амортизированная стоимость будет определяться согласно табл. 1.

Таблица 1

.png)

Сумма в размере 10 000 долл. США, добавленная к учетной стои-

мости в качестве корректировки справедливой стоимости, стано-

вится премией, которая списывается как снижение процентного

дохода в течение срока, оставшегося до погашения, с использо-

ванием метода эффективной процентной ставки.

За 1-й год

Дт «Резерв переоценки инвестиций, имеющихся в наличии для

продажи» – 2283

Дт «Деньги» – 5000

Дт «Доход по процентам» (в отчете о прибылях/убытках) – 2283

Кт «Доход по процентам» (в отчете о прибылях/убытках) – 7283

Кт «Инвестиции, удерживаемые до погашения» – 2283

Чистое воздействие на доход в каждом периоде будет равняться нулю.

Так, в 1-м году:

7283 долл. США – 2283 долл. США = 5000 долл. США.

Обе суммы могут быть отнесены на одну и ту же строку

в отчете о прибылях и убытках.

За 5-й год

Дт «Резерв переоценки инвестиций, имеющихся в наличии для

продажи» – 1735

Дт «Деньги» – 5000

Дт «Доход по процентам» – 1735

Кт «Доход по процентам» – 6735

Кт «Инвестиции, удерживаемые до погашения» – 1735

и

Дт «Деньги» – 100 000

Кт «Инвестиции, удерживаемые до погашения» – 100 000

Изменения в МСФО (IAS) 39, касающиеся реклассификации

Согласно поправкам, внесенным в МСФО (IAS) 39 «Финансовые инстру-

менты: признание и оценка», которые были опубликованы Советом по Между-

народным стандартам финансовой отчетности 13 октября 2008 г., разрешается

в некоторых случаях реклассифицировать непроизводные финансовые активы

из категории «Финансовые активы, учитываемые по справедливой стоимости

с отнесением ее изменений на прибыль/убыток» («Предназначенные для

торговли») в категории:

– «Инвестиции, удерживаемые до погашения»;

– «Ссуды и дебиторская задолженность»;

– «Активы, имеющиеся в наличии для продажи».

Поправки вступили в силу с 1 июля 2008 г. Реклассификация до указанной

даты не допускается.

В поправках указывается, что финансовые активы отвечают критериям клас-

сификации в качестве ссуд и дебиторской задолженности, не только если в отно-

шении них отсутствует намерение продать их в ближайшем будущем, но и если

они также имеют фиксированные или определяемые платежи, не котируются на

активном рынке и не содержат условий, которые могут не позволить владельцу

возместить практически всю сумму первоначальных инвестиций по каким-либо

причинам, кроме ухудшения кредитного рейтинга.

Разрешается реклассифицировать финансовые активы, которые на данный

момент отвечают критериям классификации ссуд и дебиторской задолженности,

из категории «Предназначенные для торговли» в категорию «Займы и дебитор-

ская задолженность», если компания имеет намерение и возможность удерживать

их в обозримом будущем.

Финансовые активы, не отвечающие критериям классификации в качестве

ссуд и дебиторской задолженности, могут быть реклассифицированы из кате-

гории «Предназначенные для торговли» в категорию «Имеющиеся в наличии для

продажи» или «Удерживаемые до погашения» только в редких случаях. Одним

из таких примеров является ухудшение стабильности на мировых финансовых

рынках.

Сравнительный анализ порядка реклассификации финансовых активов, пред-

назначенных для торговли, после внесения поправок в МСФО 39 представлен

в табл. 2.

Таблица 2

Порядок реклассификации финансовых активов, предназначенных для торговли

.png)

Все реклассифицируемые инструменты оцениваются по справедливой стои-

мости на дату перевода в другую категорию, т. е. справедливая стоимость финансо-

вого инструмента становится его фактической или амортизируемой стоимостью.

При этом никакие прибыли или убытки, ранее признанные в составе прибыли

или убытка за период, не восстанавливаются.

При реклассификации ссуд и дебиторской задолженности из категории

«Имеющиеся в наличии для продажи» в категорию «Ссуды и дебиторская задол-

женность» реклассифицируемые финансовые активы также должны оцениваться

по справедливой стоимости на дату перевода в другую категорию, т. е. справед-

ливая стоимость данного финансового инструмента становится его фактической

или амортизируемой стоимостью.

Прибыль или убыток прошлых периодов, полученные от данного актива

и отнесенные на счета капитала, необходимо амортизировать в течение оставше-

гося срока до погашения инвестиции, используя метод эффективной процентной

ставки. Последующее изменение справедливой стоимости по сравнению со спра-

ведливой стоимостью на дату реклассификации будет отражаться в резерве пере-

оценки финансовых активов, имеющихся в наличии для продажи, до момента

прекращения признания.

Пример 2

Компания «А» имеет финансовый актив, который в данный момент

отвечает критериям классификации в качестве ссуд и дебиторской

задолженности, но учитывался в категории «Имеющиеся в наличии

для продажи». Этот финансовый актив может быть реклассифици-

рован в категорию «Займы и дебиторская задолженность». Номи-

нальная стоимость актива – 100 000 долл. США со сроком пога-

шения через 5 лет, купонная ставка – 5 %. На дату рекласси-

фикации (условно на 1 января 2009 г.) справедливая стоимость

финансового актива составляет 70 000 долл. США.

Таким образом, справедливая стоимость данного финансового

актива становится его амортизируемой стоимостью. Допустим,

компания на дату реклассификации ожидает возместить все дого-

ворные денежные потоки по финансовому активу.

На дату реклассификации будут осуществлены следующие

проводки:

Дт «Ссуды и дебиторская задолженность» – 70 000

Дт «Резерв переоценки инвестиций, имеющихся в наличии для

продажи» – 30 000

Кт «Инвестиции, имеющиеся в наличии для продажи» – 100 000

Прибыль или убыток прошлых периодов, полученные от данного

актива (с фиксированным сроком погашения) и отнесенные в резерв

переоценки в капитале, необходимо амортизировать в течение

оставшегося срока, используя метод эффективной ставки. Любая

разница между новой величиной амортизируемой стоимости и суммой

к погашению должна также амортизироваться в течение оставше-

гося срока владения финансовым активом с помощью метода эффек-

тивной процентной ставки.

Рассчитаем новую эффективную процентную ставку, используя

соответствующую функцию программы Microsoft Excel. Она состав-

ляет 13,67 %. Амортизированная стоимость будет определяться

согласно табл. 3.

Таблица 3

.png)

За 1-й год

Дт «Ссуды и дебиторская задолженность» – 4569

Дт «Деньги» – 5000

Дт «Доход по процентам» (в отчете о прибылях/убытках) – 4569

Кт «Доход по процентам» (в отчете о прибылях/убытках) – 9569

Кт «Резерв переоценки инвестиций, имеющихся в наличии для

продажи» – 4569

Чистое воздействие на доход в каждом периоде будет равняться

нулю.

Так, в 1-м году:

9569 долл. США – 4569 долл. США = 5000 долл. США.

За 2-й год

Дт «Ссуды и дебиторская задолженность» – 5192

Дт «Деньги» – 5000

Дт «Доход по процентам» – 5192

Кт «Доход по процентам» – 10 192

Кт «Резерв переоценки инвестиций, имеющихся в наличии для

продажи» – 5192

За 5-й год

Дт «Ссуды и дебиторская задолженность» – 7627

Дт «Деньги» – 5000

Дт «Доход по процентам» – 7627

Кт «Доход по процентам» – 12 627

Кт «Резерв переоценки инвестиций, имеющихся в наличии для

продажи» – 7627

и

Дт «Деньги» – 100 000

Кт «Ссуды и дебиторская задолженность» – 100 000

Обесценение реклассифицированных финансовых активов

Реклассифицированные инструменты должны впоследствии проверяться на

предмет обесценения.

Рассмотрим ситуацию, если финансовый актив в предыдущем примере

обесценится.

Пример 3

Компания «А» в конце 2-го года признает, что больше не будет

получать проценты и сумма возмещения по финансовому активу

составит только 75 000 долл. США.

Согласно МСФО 39, когда справедливая стоимость имеющегося

в наличии для продажи финансового актива признается непо-

средственно в капитале и существуют объективные доказатель-

ства того, что данный актив обесценился, накопленный убыток,

признанный непосредственно в капитале, должен быть списан из

капитала и признан как убыток за период, несмотря на то что

данный финансовый актив не списан с баланса. Кроме этого, необ-

ходимо учитывать убыток от обесценения, оцениваемый как разница

между балансовой стоимостью и приведенной стоимостью ожидаемых

денежных потоков, дисконтированных по эффективной процентной

ставке, определенной на дату реклассификации.

Приведенная стоимость ожидаемых денежных потоков на дату

реклассификации составит:

75 000 долл. США × 0,68086 = 51 065 долл. США.

Амортизированная стоимость будет определяться согласно табл. 4.

Таблица 4

.png)

Убыток от обесценения равен:

79 761 долл. США – 51 065 долл. США = 28 696 долл. США.

Сумма на счете резерва переоценки имеющихся в наличии для

продажи активов на дату проведения тестирования на обесценение

составляет:

30 000 – 4569 – 5192 = 20 239 долл. США.

Таким образом, в отчете о прибылях и убытках будет отражен

убыток в сумме:

28 696 + 20 239 = 48 935 долл. США.

В конце 2-го года

Дт «Убыток от обесценения ссуд и дебиторской задолженности» –

28 696

Дт «Убыток от снижения справедливой стоимости» – 20 239

Кт «Резерв переоценки инвестиций, имеющихся в наличии для

продажи» – 20 239

Кт «Ссуды и дебиторская задолженность» – 28 696

За 3-й год

Дт «Ссуды и дебиторская задолженность» – 6980

Кт «Доход по процентам» – 6980

За 4-й год

Дт «Ссуды и дебиторская задолженность» – 7935

Кт «Доход по процентам» – 7935

За 5-й год

Дт «Ссуды и дебиторская задолженность» – 9020

Кт «Доход по процентам» – 9020

После признания обесценения финансового актива будет призна-

ваться по периодам только процентный доход, рассчитанный

с учетом эффективной процентной ставки.

В конце 5-го года

Дт «Деньги» – 75 000

Кт «Ссуды и дебиторская задолженность» – 75 000

Раскрытие информации

Если компания реклассифицирует финансовый актив из категории «Инстру-

менты, оцениваемые по справедливой стоимости, изменения которой отра-

жаются в прибыли/убытке за период» или «Финансовые активы, имеющиеся

в наличии для продажи», то согласно МСФО (IFRS) 7 «Финансовые инструменты:

раскрытие информации» требуется раскрывать следующую информацию:

– в период, когда произошла реклассификация, – суммы, реклассифициро-

ванные в каждую категорию и исключенные из нее;

– для каждого отчетного периода и до момента прекращения признания

реклассифицированного финансового актива – величины балансовой стоимости

и справедливой стоимости всех финансовых активов, которые были реклассифи-

цированы в текущем и в предыдущих отчетных периодах;

– если финансовый актив был реклассифицирован в силу наступления редкого

(нетипового) случая, то необходимо указать факты и обстоятельства, указыва-

ющие на его малую вероятность;

– применительно к отчетному периоду, в котором финансовый актив был

реклассифицирован, – прибыль или убыток от переоценки финансового актива

до справедливой стоимости, которые были признаны в составе прибыли или

убытка за период или в составе прочей совокупной прибыли в указанном отчетном

периоде и в предыдущем отчетном периоде;

– для отчетного периода, в котором финансовый актив был реклассифици-

рован, и каждого отчетного периода до момента прекращения признания данного

финансового актива – прибыль или убыток от его переоценки до справедливой

стоимости, которая была бы признана в составе прибыли или убытка за период

или в составе прочей совокупной прибыли, если бы данный финансовый актив

не был реклассифицирован, а также величину прибылей, убытков, доходов

и расходов, признанных в составе прибыли или убытка за период;

– эффективную процентную ставку и расчетную величину денежных потоков,

которые компания ожидает получить от соответствующего финансового актива

по состоянию на дату реклассификации.

Реклассификация актива

Реклассификация актива (обязательства) в финансовой отчетности — это:

— отражение стоимости актива (обязательства) в иной (иных) статье (статьях) баланса по сравнению с предшествующим балансом;

— включение актива (обязательства) в иную классификационную группу при раскрытии информации в отношении него в Примечаниях по сравнению с предшествующими Примечаниями, не являющееся корректировкой ошибки или следствием ошибки.

Реклассификация — это учетная процедура, вызванная появлением новой информации или развитием событий, и, следовательно, она не является корректировкой ошибки. Корректировка балансовой стоимости и реклассификация — это изменения по отношению к данным, указанным в предшествующем отчете, а не по сравнению с первоначальной оценкой или классификацией.

Дата реклассификации — первый день первого отчетного периода, последовавшего после изменения бизнес-модели, которое привело к реклассификации финансовых активов предприятием.

Если в одном отчете стоимость актива (обязательства) отражена по состоянию на отчетную дату в одной статье (статьях), а в следующем за ним отчете — в другой статье (статьях), и если это обстоятельство не является следствием ошибки или результатом исправления ошибки, то имела место реклассификация актива (обязательства). Дата реклассификации — это отчетная дата, по состоянию на которую составлен второй отчет.

Согласно МСФО (IFRS) 9 классификация финансового инструмента осуществляется на дату первоначального признания и впоследствии не меняется, за исключением редких случаев значительного изменения бизнес-модели.

Эффект от реклассификации финансовых инструментов учитывается перспективно, поэтому ранее признанные прибыли и убытки не подлежат реклассификации.

Если финансовый актив реклассифицируется из категории финансовых активов, оцениваемых по амортизируемой стоимости, в категорию финансовых активов, оцениваемых по справедливой стоимости, то по состоянию на дату реклассификации актив оценивается по справедливой стоимости. Возникающая разница между справедливой стоимостью и предыдущей балансовой стоимостью признаётся как прибыль / (убыток) от изменения справедливой стоимости:

-в отчёте о прибылях и убытках в составе статьи «Финансовые доходы/(расходы) / Изменение справедливой стоимости финансовых инструментов в результате реклассификации из категории финансовых активов, оцениваемых по амортизируемой стоимости, в категорию финансовых активов, оцениваемых по справедливой стоимости» и, соответственно,

-в отчёте о финансовом положении в составе капитала по статье «Чистая прибыль (убыток) за год» в графе «Нераспределённая прибыль/Накопленный убыток».

Если финансовый актив реклассифицируется из категории финансовых активов, оцениваемых по справедливой стоимости, в категорию финансовых активов, оцениваемых по амортизируемой стоимости, то по состоянию на дату реклассификации справедливая стоимость становится балансовой стоимостью инструмента в новой категории.

Анализ применения положения по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ 24/ 2011) на примере бухгалтерской отчетности ОАО «Распадская»

Начиная с бухгалтерской отчетности 2012 г. вступает в силу ПБУ 24/2011 «Учет затрат на освоение природных ресурсов». Введение данного положения является актуальным, прежде всего, для тех регионов России, где активно идет освоение природных ресурсов, таковым является Кемеровская область, в которой на долю угольной промышленности приходится более 30 % промышленного производства.

ПБУ 24/2011 применяется в отношении затрат на поиск, оценку месторождений и разведку полезных ископаемых (поисковых затрат), которые осуществляются, как правило, с момента получения организацией лицензии, дающей право на выполнение работ по поиску и оценке месторождений полезных ископаемых на участке недр, и до того момента, когда в отношении этого участка недр установлена и документально подтверждена коммерческая целесообразность добычи таких полезных ископаемых.

Действие положения не распространяется на затраты, которые организация несет на этапах, предшествующих поиску, оценке и разведке полезных ископаемых, а также на последующих этапах, связанных с добычей этих полезных ископаемых. ПБУ 24/2011 не применяется также в отношении затрат на геологоразведочные работы в тех случаях, когда они выполняются на участке недр, коммерческая целесообразность добычи полезных ископаемых на котором уже установлена . При таких обстоятельствах пользователи недр до 2011 года аккумулировали свои подготовительные затраты на счете 97 «Расходы будущих периодов». Но сохранять эту учетную политику оказалось невозможным ввиду изменения пункта 65 Положения по ведению бухгалтерского учета и отчетности в Российской Федерации (в ред. приказа Минфина России от 24 декабря 2010 г. № 186н). В частности, в 2011 году не подлежала учету в составе расходов будущих периодов даже стоимость лицензий, на основании которых компания вела поиск, оценку и разведку (ст. 11 Закона «О недрах») . Кроме того, действующиеположения по бухгалтерскому учету не дают оснований для признания поисковых затрат в качестве основных средств, нематериальных или иного вида внеоборотных активов, поскольку организация не может быть уверена в выполнении установленных соответствующими документами условий признания указанных активов, таких как использование объекта в течение длительного времени, способность объекта приносить экономические выгоды в будущем.

Новое ПБУ 24/2011 учитывает специфику деятельности добывающих отраслей и предоставляет организации возможность определить в своей учетной политике перечень видов поисковых затрат, признаваемых материальными или нематериальными поисковыми активами. Признать их можно при условии, что компания имеет лицензию, дающую право на выполнение работ по поиску, оценке месторождений или разведке полезных ископаемых.

Согласно ПБУ 24/2011 поисковые затраты, относящиеся в основном к приобретению (созданию) объекта, имеющего материально-вещественную форму, признаются в качестве материальных поисковых активов. Иные поисковые затраты признаются в качестве нематериальных поисковых активов.

К материальным поисковым активам, как правило, относятся: оборудование, используемое в процессе поиска, оценки и разведки полезных ископаемых (специализированные буровые установки, транспортные средства и т. д.); система трубопроводов и насосные агрегаты, используемые в процессе поиска, оценки и разведки полезных ископаемых; резервуары.

К нематериальным поисковым активам, как правило, относятся: лицензии, дающие право на выполнение работ по поиску, оценке и (или) разведке полезных ископаемых; результаты топографических, геологических и геофизических исследований; результаты разведочного бурения; результаты отбора образцов; геологическая информация о недрах; оценка коммерческой целесообразности добычи.

При подтверждении коммерческой целесообразности добычи поисковые активы переводятся в состав основных средств или нематериальных активов.

В бухгалтерском учете поисковые активы организации отражаются на счете 08 «Вложения во внеоборотные активы», для чего к нему открываются отдельные субсчета по учету материальных и нематериальных поисковых активов. При этом они амортизируются по тем же правилам, как основные средства или нематериальные активы, и в том же порядке переоцениваются.

В терминологии ПБУ 24/2011 не используется такое понятие, как первоначальная стоимость актива. Положение устанавливает правила оценки поисковых активов при их признании в бухгалтерском учете и, в частности, предусматривает некоторые особенности включения затрат в фактические затраты на приобретение (создание) поисковых активов.

Общехозяйственные и иные аналогичные расходы не включаются в фактические затраты на приобретение (создание) поисковых активов, за исключением случаев, когда они непосредственно связаны с выполнением работ по поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых и относятся к отдельному участку недр, на котором организация выполняет такие работы.

В перечень фактических затрат на приобретение (создание) поисковых активов, в отличие от аналогичных перечней, приведенных в ПБУ 6/01 и ПБУ 14/2007, включены связанные с признаваемыми поисковыми активами обязательства организации в отношении охраны окружающей среды, рекультивации земель, ликвидации зданий, сооружений, оборудования. Это обусловлено требованиями вступившего в силу с бухгалтерской отчетности 2011 г. Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утвержденного приказом Минфина России от 13.12.10 г. № 167н. Согласно ПБУ 8/2010 при признании оценочного обязательства в зависимости от его характера величина оценочного обязательства относится на расходы по обычным видам деятельности или на прочие расходы либо включается в стоимость актива .

Из пункта 28 ПБУ 24/2011 следует, что «поисковые» расходы по обычным видам деятельности отражаются в отчете о финансовых результатах, притом обособленно. Однако специальная строка для них в этой отчетной форме пока не предусмотрена. По мнению профессионального бухгалтера Е. Дирковой, такие расходы допустимо показывать по строке «Управленческие расходы» (код 2220) , при этом решение согласно п. 20 ПБУ 24/2011 следует закрепить в учетной политике.

Заметим, что ПБУ 24/2011 не поясняется, на каком счете должны учитываться текущие поисковые затраты. Одни авторы предлагают списывать их на счет 20 (Дт 20 Кт 08) , а другие для учета управленческих расходов на подготовительном этапе предлагают использовать счет 23 . При этом профессиональный бухгалтер Е. Диркова пишет, что закрывать счет 23 придется ежемесячно и непосредственно на счет 99 «Прибыли и убытки». Такая запись предусмотрена типовой корреспонденцией счетов в Инструкции по применению Плана счетов (утв. приказом Минфина России от 31 октября 2000 г. № 94н). Т. е., Д 99 К 23, субсчет «Текущие поисковые затраты» — в конце месяца признаны убытки в связи с подготовительной деятельностью. Таким образом, поисковые затраты в принципе включаются в убытки, за исключением остаточной стоимости тех поисковых активов, которые компания будет использовать в коммерческой добыче .

Пример отражения типичных хозяйственных операций по учету поисковых активов представлен в таблице 1.

Таблица 1

Пример отражения хозяйственных операций по учету поисковых активов

|

Хозяйственная операция |

Проводка |

|

1. Формирование первоначальной стоимости поискового актива |

Д 08, субсчет «Вложения в поисковые активы» К 60, 70, 69, 02, 10 |

|

2. Признаны оценочные обязательства, возникающие по завершении оценки, поиска и разведки |

Д 08, субсчет «Вложения в поисковые активы» К 96 «Обязательства по восстановлению окружающей среды» |

|

3. Введение в эксплуатацию поискового актива |

Д 08, субсчет «Материальные (нематериальные) поисковые активы» К 08, субсчет «Вложения в поисковые активы» |

|

4. Начислена амортизация поисковых активов, непосредственно обеспечивающих поиск, оценку и разведку |

Д 23, субсчет «Расходы по обычным видам деятельности» или Д20 К 02, субсчет «Амортизация поисковых активов» |

|

5. Списание амортизации поисковых активов при подтверждении коммерческой целесообразности добычи |

Д 02, субсчет «Амортизация поисковых активов» К 08, субсчет «Материальные (нематериальные) поисковые активы» |

|

6. Перевод поисковых активов в состав основных средств или нематериальных активов по остаточной стоимости |

Д 01 или Д 04 К 08, субсчет «Материальные (нематериальные) поисковые активы» |

|

Или |

|

|

7. Признание бесперспективности добычи полезных ископаемых |

Д 91, субсчет «Расходы: бесперспективная добыча» К 08, субсчет «Материальные (нематериальные) поисковые активы» |

|

8. Признание убытков в конце месяца |

Д 99 К 91.9 |

Приказом Минфина России от 5.10.11 г. № 124н внесены изменения в формы бухгалтерской отчетности организаций, утвержденные приказом Минфина России от 2.07.10 г. № 66н. Согласно изменениям для отражения материальных и нематериальных поисковых активов в разделе «Внеоборотные активы» бухгалтерского баланса после строки «Результаты исследований и разработок» введены отдельные группы статей «Материальные поисковые активы» и «Нематериальные поисковые активы» (коды 1140 и 1130).

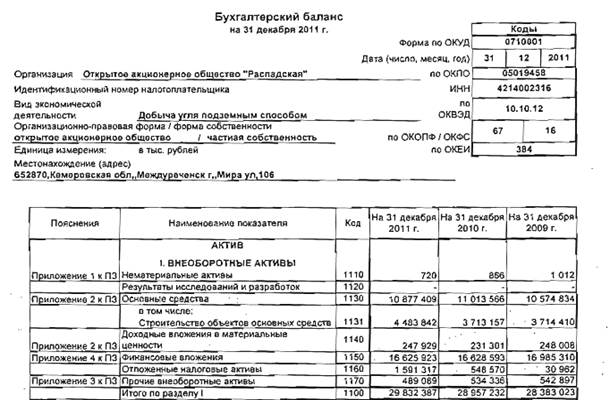

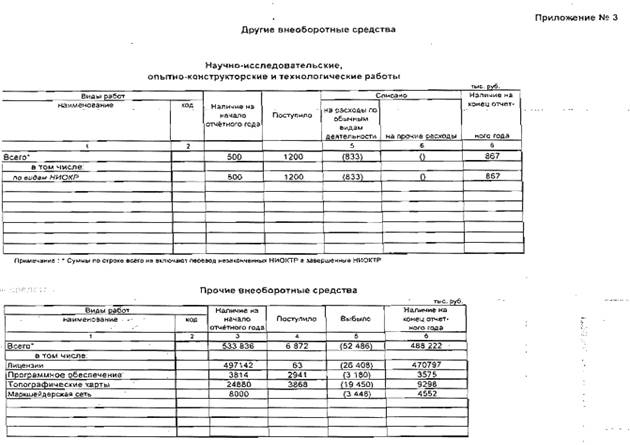

Обратимся к бухгалтерской отчетности одной из крупнейших угольных компаний Кемеровской области ОАО «Распадская» и проследим возникшие в ней в связи с вступлением в действие ПБУ 24/2011 изменения (рис. 1–3).

Рис. 1. Раздел I бухгалтерского баланса ОАО «Распадская» на 31 декабря 2011 г.

Рис. 2. Приложение № 3 к пояснительной записке к бухгалтерской отчетности ОАО «Распадская» за 2011 г.

Рис. 3. Раздел I бухгалтерского баланса ОАО «Распадская» на 30 сентября 2012 г.

Данные бухгалтерского баланса ОАО «Распадская» на 30 сентября 2012 года свидетельствуют о наличии у предприятия нематериальных поисковых активов, величина которых отражена по строке 1130. Сравнив данные бухгалтерских балансов на 30 сентября 2012 года и на 31 декабря 2011 года, можно сделать вывод, что в бухгалтерской отчетности за 2011 год объекты, с введением в действие ПБУ 24/2011 относящиеся к нематериальным поисковым активам, отражались в составе прочих внеоборотных активов, расшифровка которых приведена в приложении № 3 к пояснительной записке к бухгалтерской отчетности ОАО «Распадская» за 2011 г. (рис. 2). В частности, в составе прочих внеоборотных активов в 2011 году отражались имеющиеся у предприятия лицензии. С вступлением в действие с 2012 года ПБУ 24/2011 лицензии, дающие право на выполнение работ по поиску, оценке и (или) разведке полезных ископаемых в соответствии с п. 9 Положения относятся к нематериальным поисковым активам. В связи с этим, к нематериальным поисковым активам предприятия были отнесены следующие лицензии:

1) Лицензия на разведку и добычу каменного угля на участке «Шахта Распадская-2» Распадского каменноугольного месторождения номер КЕМ № 13782 ТЭ;

2) Лицензия на разведку и добычу каменного угля на участке Распадский-4 Распадского каменноугольного месторождения номер КЕМ № 01464;

3) Лицензия на геологическое изучение, разведку и добычу каменного угля на участке Шахта Распадская-3 Распадского каменноугольного месторождения номер КЕМ № 01468;

4) Лицензия на разведку и добычу подземных вод на участке «Глуховский» с целью их использования для хозяйственно-питьевого и производственно-технического водоснабжения предприятия номер КЕМ № 01252 ВЭ.

Обобщая вышеизложенное, можно сделать вывод, что необходимость принятия ПБУ 24/2011, подготовленного в рамках продолжающейся работы по реализации Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, продиктована назревшими учетными проблемами, возникшими при учете затрат у предприятий-недропользователей, основной из которых явилась невозможность отнесения поисковых затрат на счет 97 «Расходы будущих периодов» в связи с изменением пункта 65 Положения по ведению бухгалтерского учета и отчетности в Российской Федерации (в ред. приказа Минфина России от 24 декабря 2010 г. № 186н) при одновременной невозможности их признания в качестве нематериальных активов или основных средств ввиду несоблюдения условий признания указанных активов, таких как использование объекта в течение длительного времени и способность объекта приносить экономические выгоды в будущем. Следует признать, что принятие Положения по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ 24/2011)» урегулировало сложившуюся проблему учета поисковых затрат.

Литература:

1. Бреславцева Н. А., Каращенко В. В., Проскурина В. А. Учет и оценка поисковых активов согласно требованиям ПБУ 24/2011 и МСФО (IAS) 36, МСФО (IFRS) 6// Журнал «Международный бухгалтерский учет». 2012. № 20 (218). С. 5;

2. Диркова Е. Как применять новое ПБУ 24/2011 с 1 января 2012 года// Сайт «Бухгалтерия.ru» . URL: http://www.buhgalteria.ru/article/n54214 (дата обращения: 07.05.2013 г.).

3. Комментарии по применению положения по бухгалтерскому учету «Учет затрат на освоение природных ресурсов ПБУ 24/ 2011» Министерства финансов Российской Федерации // Сайт «Торговый лоцман» . URL: http://www.torglocman.com/book/export/html/4956 (дата обращения: 07.05.2013 г.).

4. Макалкин И. Затраты на поиск полезных ископаемых // Российский налоговый портал. — 2012. — 20 марта . URL: http://taxpravo.ru/analitika/statya-179142-zatratyi_na_poisk_poleznyih_iskopaemyih

5. Официальный сайт ОАО «Распадская». URL: http://www.raspadskaya.ru/ (дата обращения: 12.05.2013 г.).

Новое ПБУ для добывающих компаний

Линейка отечественных стандартов пополнилась ПБУ 24/2011 «Учет затрат на освоение природных ресурсов». Оно утверждено приказом Минфина России от 06.10.2011 № 125н (зарегистрирован в Минюсте России 30 декабря 2011 г.). Новый стандарт будет применяться с отчетности за 2012 г.

Начнем с того, что ПБУ 24/2011 — аналог Международного стандарта IFRS 6 «Поиск и оценка полезных ископаемых». Основной вопрос, который удалось решить с появлением нового отечественного стандарта, — возможность капитализации добывающими компаниями расходов, осуществляемых на этапе поиска полезных ископаемых.

Как было

До появления ПБУ 24/2011 возможность признания понесенных затрат на этапе исследования недр в качестве активов была ограничена критериями признания основных средств, материально-производственных запасов, нематериальных активов.

То есть организации должны были руководствоваться соответствующими ПБУ для данных видов активов. Исходя из этого в качестве активов компании, как правило, капитализировали приобретенные в ходе исследования недр объекты движимого и недвижимого имущества (сооружения, специальные буровые установки, насосные агрегаты, резервуары, транспортные средства). В составе нематериальных активов организации обычно отражали приобретенные права на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых, подтверждаемые соответствующей лицензией.

Что касается других расходов, производимых на этапе изучения недр, их учитывали на основании ПБУ 10/99 «Учет расходов». Сказанное, в частности, относится:

- к расходам по оплате труда работников, занятых поиском и оценкой полезных ископаемых;

- амортизации основных средств и нематериальных активов;

- расходам на тепло-, энерго- и водоснабжение.

Такие текущие расходы должны быть признаны в бухгалтерском учете независимо от намерения получить доход в будущем (п. 17 ПБУ 10/99). Вместе с тем в ПБУ 10/99 указано на необходимость соблюдать принцип соответствия доходов и расходов. Этот принцип заключается в том, что расходы учитываются в том отчетном периоде, когда ожидается поступление соответствующего дохода либо когда становится определенным неполучение экономических выгод (поступление активов) в связи с понесенными расходами (п. 19 ПБУ 10/99).

Исходя из изложенного учет расходов по оплате труда, амортизации и других, не относящихся к приобретению активов, осуществляемых на этапе поиска и оценки полезных ископаемых, как правило, состоял в использовании счета 97 «Расходы будущих периодов», что подтверждено требованиями Инструкции по применению Плана счетов, позволяющей использовать данный счет для учета затрат, связанных с горно-подготовительными работами, освоением новых производств.

Что изменилось

Теперь бухгалтеры добывающих компаний не должны использовать счет 97. Затраты, понесенные на этапе поиска полезных ископаемых, капитализируются в виде отдельных активов либо признаются текущими затратами отчетного периода. Данная методология больше всего соответствует МСФО, которые не предусматривают в бухгалтерской отчетности позиции для расходов будущих периодов.

Период капитализации

Один из важных моментов ПБУ 24/2011 — определение временных границ капитализации расходов на этапе изучения недр. В документе сказано, что начало капитализации поисковых затрат привязано к наличию у добывающей компании соответствующей лицензии, позволяющей выполнять работы по поиску и оценке месторождений полезных ископаемых. Затраты, произведенные до момента получения указанной лицензии, организация обязана включать в фактические расходы на получение такой лицензии (если они непосредственно связаны с ее получением). Лицензия на право ведения поисковых работ на участке является нематериальным активом и не подлежит амортизации до момента подтверждения коммерческой целесообразности добычи на данном участке недр.

Прекращение капитализации затрат в поисковых активах связано с моментом получения документального подтверждения целесообразности разработки участка недр (коммерческая целесообразность добычи). Завершение капитализации затрат в поисковых активах сопровождается началом их амортизации (при наличии возможности получения экономической выгоды) либо их списания.

Обратите внимание: действие ПБУ 24/2011 не распространяется на затраты, связанные:

- с региональными геолого-геофизическими работами;

- геологическими съемками;

- инженерно-геологическими изысканиями;

- научно-исследовательскими, палеонтологическими и другими работами;

- геологическими работами по прогнозированию землетрясений и исследованию вулканической деятельности, созданию и ведению мониторинга природной среды, контролю за режимом подземных вод.

Кроме того, ПБУ 24/2011 не применяется в отношении затрат на геолого-разведочные работы и добычу полезных ископаемых, осуществляемые после того, как установлена коммерческая целесообразность добычи.

Новый вид активов

При капитализации затрат добывающим компаниям предложено проводить обособленный аналитический учет поисковых активов, классифицируя их не только по видам, но и исходя из критерия материальности. По данному признаку сооружения и оборудование (буровые установки, трубопроводы, транспортные средства) должны рассматриваться в качестве поисковых материальных активов. К нематериальным поисковым активам будет относиться:

- информация, полученная в результате топографических, геологических и геофизических исследований;

- результаты разведочного бурения;

- результаты отбора образцов;

- иная геологическая информация о недрах;

- оценка коммерческой целесообразности добычи.

Материальные и нематериальные поисковые активы должны учитываться на отдельных субсчетах к счету 08 «Вложения во внеоборотные активы».

Изложенный выше принцип классификации фактически вводит для целей бухгалтерского учета и отчетности новый вид внеоборотных активов — поисковые материальные и поисковые нематериальные активы. Эти виды активов капитализируются на балансе в условиях неопределенности относительно возможности получения в будущем экономических выгод. Для поисковых активов характерно также и то, что они не амортизируются до момента завершения капитализации расходов и подтверждения коммерческой целесообразности добычи.

При формировании бухгалтерской отчетности (при существенности сумм) стоимость поисковых активов в бухгалтерском балансе отражается обособленно. Также подлежат обособленному представлению в отчете о прибылях и убытках существенные статьи доходов и расходов, относящихся к выполнению работ по поиску, оценке и разведке полезных ископаемых (п. 27 ПБУ 24/2011).

Оценка поисковых активов

Первоначальная оценка поисковых активов осуществляется по фактическим затратам, в состав которых входят:

- стоимость покупки либо суммы, уплаченные подрядным организациям;

- посреднические вознаграждения, связанные с приобретением активов;

- суммы, уплаченные за консультационные услуги;

- таможенные пошлины и сборы, невозмещаемые налоги;

- государственные и патентные пошлины;

- амортизация активов, использованных при создании поискового актива (в том числе других поисковых активов);

- вознаграждения работникам, занятым непосредственно в создании поискового актива;

- обязательства организации в отношении охраны окружающей среды, рекультивации земель, ликвидации зданий, сооружений, оборудования, возникающие в связи с выполнением работ по поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых;

- другие затраты, непосредственно связанные с созданием поисковых активов либо доведением их до состояния, пригодного для использования.

Затраты, не связанные напрямую с созданием поисковых активов, не включаются в стоимость поисковых активов (административные расходы, возмещаемые налоги и др.).

Очевидно, что большая часть расходов по заработной плате и страховым взносам работников, амортизации оборудования и установок, расходных материалов (то есть расходов, которые ранее рассматривались компаниями как расходы будущих периодов) теперь будут аккумулироваться в составе нематериальных поисковых активов, таких, как результаты разведочного бурения, результаты отбора образцов и т.д.

В список затрат, которые могут быть капитализированы в стоимости поисковых активов, включены обязательства по рекультивации земель и восстановлению территории. Можно предположить, что в данном случае речь идет об оценочных обязательствах, при отражении которых следует учитывать условия их признания, а также особенность оценки (с учетом дисконтирования — когда предполагаемый срок исполнения оценочного обязательства превышает 12 месяцев). То есть компании должны руководствоваться ПБУ 8/2010 «Оценочные обязательства, условные активы и условные обязательства».

Напомним, что оценочное обязательство признается в бухгалтерском учете при одновременном соблюдении условий, перечисленных в п. 4 и 5 ПБУ 8/2010.

1. У организации существует обязанность, которая стала следствием прошлых событий ее хозяйственной жизни и исполнения которой организация не может избежать. В наличии такой обязанности могут возникнуть сомнения. Тогда организация признает оценочное обязательство, если в результате анализа всех обстоятельств и условий, включая мнения экспертов, более вероятно, чем нет, что обязанность существует.

2. Уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства, вероятно.

3. Величина оценочного обязательства может быть обоснованно оценена.

Организации самостоятельно устанавливают в учетной политике виды поисковых затрат, признаваемых внеоборотными активами. Прочие поисковые затраты учитываются в качестве текущих расходов по обычным видам деятельности (п. 4 ПБУ 24/2011). Компании также могут выбрать подход, при котором все поисковые затраты будут признаваться расходами по обычным видам деятельности (п. 29 ПБУ 24/2011).

Тестирование поисковых активов на обесценение

На каждую отчетную дату, а также на момент прекращения капитализации затрат организации обязаны проводить анализ наличия признаков обесценения поисковых активов. В ПБУ 24/2011 перечислен минимальный набор признаков обесценения, которые должны приниматься во внимание:

- окончание в течение 12 месяцев после отчетной даты срока, на который организация получила лицензию, дающую право на выполнение работ по поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых на определенном участке, при отсутствии намерений и (или) возможности продления соответствующих прав;

- существенные затраты, необходимые для выполнения работ по дальнейшему поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых на определенном участке, не учтены в планах организации;

- принятие решения о прекращении деятельности, связанной с поиском, оценкой месторождений полезных ископаемых и разведкой полезных ископаемых на определенном участке, вследствие того, что поиск, оценка месторождений полезных ископаемых и разведка полезных ископаемых на данном участке не привели к обнаружению промышленно значимых полезных ископаемых;

- наличие признаков того, что при продолжении поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых на определенном участке стоимость поисковых активов с учетом накопленных амортизации и обесценения, вероятно, не будет возмещена в полной мере при добыче полезных ископаемых или переходе права пользования участком недр другим лицам.

Наличие хотя бы одного их названных признаков указывает на возможное обесценение поисковых активов компании. Это означает, что нужно провести следующий этап обесценения. Он заключается в оценке возмещаемой стоимости соответствующего актива и признания убытка от обесценения (как разность между остаточной балансовой стоимостью актива и его возмещаемой стоимостью). Тестирование поисковых активов на обесценение должно осуществляться в соответствии с МСФО IAS 36 «Обесценение активов» и IFRS 6 «Разведка и оценка запасов полезных ископаемых».

В указанных Международных стандартах подробно описана процедура обесценения активов. Необходимо отметить, что IAS 36 предусматривает возможность группировки активов для целей тестирования на обесценение по единицам, генерирующим денежные средства. То есть на практике компании могут проводить тестирование на наличие признаков обесценения по совокупности поисковых активов, относящихся к отдельному исследуемому участку недр. В этом случае убыток от обесценения по отдельным активам распределяется пропорционально. Возмещаемая стоимость (или реальная стоимость обесцененного актива) согласно IAS 36 представляет собой наибольшую из двух величин: справедливую стоимость активов, уменьшенную на величину затрат на продажу, либо ценность дальнейшего использования активов (определяемую как дисконтированные возможные денежные потоки).

Перевод поисковых активов

Как уже отмечалось, капитализация поисковых активов завершается, когда становится очевидной и подтверждается документально целесообразность разработки участка недр или когда признана бесперспективность добычи полезных ископаемых.

После процедуры обесценения поисковые активы подлежат переводу в обычные внеоборотные активы, которые будут в дальнейшем использоваться в основной деятельности компании.

В ПБУ 24/2011 сказано, что в отдельных случаях стоимость нематериального поискового актива может формировать фактическую стоимость основных средств организации. Например, затраты на геолого-разведочные работы, относящиеся к конкретным скважинам, признанные в составе нематериальных поисковых активов, могут быть включены в фактическую стоимость скважин при их признании объектами основных средств организации. А поисковые активы, относящиеся к конкретному участку недр, могут быть переведены в состав поисковых активов, используемых для поиска полезных ископаемых на других участках.

Если поисковые активы не могут быть использованы в дальнейшей деятельности организации, а добыча полезных ископаемых на исследуемом участке недр признана организацией бесперспективной, активы подлежат списанию.