Содержание

- Перевод в бюджет РФ

- В данном разделе вы можете оплатить налоги, сборы, штрафы, пошлины и другие платежи в пользу государственных учреждений (школы, детские сады и т.п.)

- Коды УИП и УИН в платежном поручении: как не допустить ошибки

- Код УИП или код УИН в платежке

- Что делать, если была допущена ошибка?

- Заполняем поле 22 в платежном поручении (нюансы)

- Для чего нужно заполнять поле 22

- Что означает номер УИН

- Где найти УИН

- Итоги

- Заполняем поле код в платежном поручении в 2019 — 2020 годах

- Для чего нужно поле «Код» в платежке

- Когда и как заполняется поле «Код»

- Где взять УИН

- Может ли банк в обязательном порядке требовать УИН

- Как заполняется поле «22»

- Где взять УИН?

- УИН и физические лица

- Неверно указали УИН?

- Новые записи:

Перевод в бюджет РФ

В данном разделе вы можете оплатить налоги, сборы, штрафы, пошлины и другие платежи в пользу государственных учреждений (школы, детские сады и т.п.)

Важно!!! Перевод в бюджет РФ доступен через Интернет- Банк «Альфа-Клик» и услугу «Альфа-Мобайл».

С 28.03.2016 распоряжения о переводе денежных средств в бюджетную систему Российской Федерации, оформленные с нарушениями требований к заполнению бюджетных реквизитов, могут быть возвращены Банком без исполнения. Такой порядок обусловлен новыми требованиями регулятора.

К платежам в бюджетную систему РФ относятся платежи, в которых в поле «Номер счета получателя» указана одна из балансовых позиций:

- № 40101

- № 40302

- № 40501 с отличительным признаком «2» в четырнадцатом разряде

- № 40601 с отличительными признаками «1», «3» в четырнадцатом разряде

- № 40701 с отличительными признаками «1», «3» в четырнадцатом разряде

- № 40503 с отличительным признаком «4» в четырнадцатом разряде

- № 40603 с отличительным признаком «4» в четырнадцатом разряде

- № 40703 с отличительным признаком «4» в четырнадцатом разряде

Данный раздел переводов РФ разделен на оплату:

- штрафы, пошлины, детсады и школы;

- налоги и сборы.

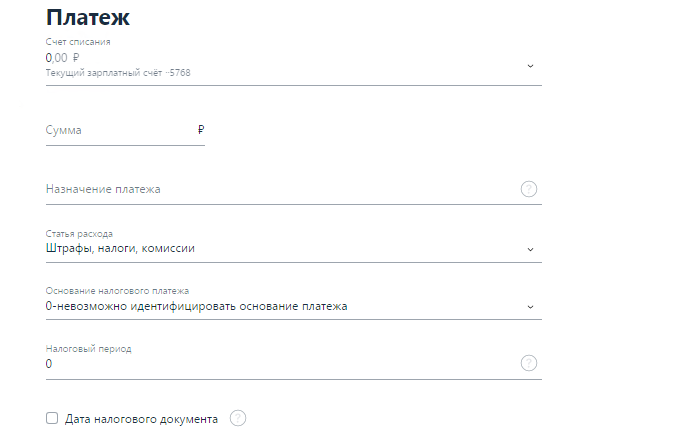

Для осуществления оплаты необходимо заполнить данные о:

- получателе платежа;

- плательщике;

- платеже;

- необходимости сохранения шаблона.

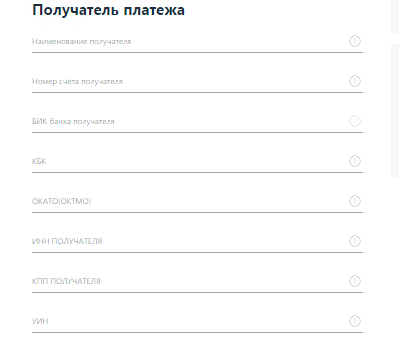

Раздел Получатель платежа

Необходимо заполнить обязательные поля

- в поле «КБК» указывается Код бюджетной классификации, состоящий из 20 цифр. При этом, указывается «0», если КБК отсутствует. Если платеж осуществляется на счет получателя №40101, указывать «0» недопустимо.

- в поле «ОКТМО» указывается значение кода, присвоенного территории муниципального образования (межселенной территории) или населенного пункта, входящего в состав муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО) и состоящего из 8 цифр, при этом все цифры кода ОКТМО одновременно не могут принимать нулевое значение («0»).

- в поле «ИНН получателя» обязательно указывается значение ИНН налогового, таможенного или иного органа государственной власти, органа местного самоуправления, а также находящегося в его ведении государственного (муниципального) учреждения, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации. Значение реквизита «ИНН получателя» состоит из 10 цифр, при этом первая и вторая цифры «ИНН получателя» не могут одновременно принимать нулевое значение («0»);

- в поле «КПП получателя» обязательно указывается значение КПП администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с законодательством РФ. Значение реквизита «КПП получателя» состоят из 9 цифр, при этом первая и вторая цифры «КПП получателя» средств не могут одновременно принимать нулевое значение («0»);

- в поле «УИН» указывается уникальный идентификатор начисления (УИН), присвоенный администратором доходов бюджетов, состоящий из 15, 20 или 25 знаков. Значение «0», если информация об УИН отсутствует, но есть ИНН. При оплате штрафа за нарушение ПДД указание УИН обязательно. Возможно указание УИП, присвоенного получателем средств согласно договора.

Важно!!! С 02.10.2017 указывать 11 цифр кода ОКТМО нельзя.

Важно!!! Если в платеже на оплату штрафа не будет указан УИН, либо будет указан ноль «0», либо произведена оплата нескольких штрафов одним платежом, платеж будет невозможно идентифицировать в ГИС ГМП, и в этом случае штраф считается неоплаченным, что может привести к возбуждению в отношении плательщика административного дела об уклонении от исполнения административного наказания.

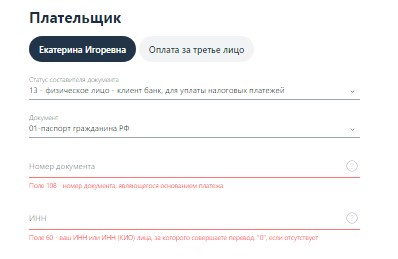

Раздел Плательщик

Необходимо выбрать за кого производится оплата за себя или теретье лицо.

Идентификатор сведений о физическом лице указывается в случае указания в поле «Статус составителя документа» одного из статусов «13», «16», «19», «20», «24» в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации за исключением платежей, администрируемых налоговыми и таможенными органами.

При заполнении поля «Номер документа» знаки «N» и «-» не указываются.

До идентификатора сведений о физическом лице указывается двузначное значение типа идентификатора сведений о физическом лице, которое в зависимости от документа, идентифицирующего физическое лицо, имеет значение:

- «01» — паспорт гражданина Российской Федерации

- «02» — свидетельство органов ЗАГС, органа исполнительной власти или органа местного самоуправления о рождении гражданина

- «03» — паспорт моряка (удостоверение личности моряка)

- «04» — удостоверение личности военнослужащего

- «05» — военный билет военнослужащего

- «06» — временное удостоверение личности гражданина Российской Федерации

- «07» — справка об освобождении из мест лишения свободы

- «08» — паспорт иностранного гражданина либо иной документ, установленный федеральным законом или признаваемый в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина

- «09» — вид на жительство

- «10» — разрешение на временное проживание (для лиц без гражданства)

- «11» — удостоверение беженца

- «12» — миграционная карта

- «13» — паспорт гражданина СССР

- «14» — страховой номер индивидуального лицевого счета застрахованного лица в системе персонифицированного учета Пенсионного фонда Российской Федерации (СНИЛС)

- «22» — водительское удостоверение

- «24» — свидетельство о регистрации транспортного средства в органах Министерства внутренних дел Российской Федерации

- «25» — охотничий билет

- «26» — разрешение на хранение и ношение охотничьего оружия

Важно! При оформлении платежей на перечисление добровольных страховых взносов на накопительную часть пенсии указание номера страхового свидетельства (СНИЛС) является обязательным.

- в поле «Основание налогового платежа» указывается значение основания платежа, состоящее из 2 букв или 0 (при невозможности идентифицировать основание платежа).

- в поле «Налоговый период» (107) указывается значение показателя налогового периода, либо код таможенного органа:

значение показателя налогового периода имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой («.»).

Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налогового платежа, установленной законодательством о налогах и сборах, которая указывается следующим образом:

- «МС» — месячные платежи

- «КВ» — квартальные платежи

- «ПЛ» — полугодовые платежи

- «ГД» — годовые платежи

В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей — номер квартала, для полугодовых — номер полугодия. Номер месяца может принимать значения от 01 до 12, номер квартала — от 01 до 04, номер полугодия — 01 или 02. В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляется точка («.»). В 7—10 знаках показателя налогового периода указывается год, за который производится уплата налога. При уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями («0»). Примеры заполнения показателя налогового периода: МС.02.2013; КВ.01.2013; ПЛ.02.2013; ГД.00.2013; 04.09.2013;

- в поле «Дата налогового документа» (109) указывается дата представления налоговой декларации (расчета) в налоговый орган, либо при отправке налоговой декларации по почте — дата отправки почтового отправления при составлении распоряжения о переводе денежных средств в уплату налоговых платежей на основании налоговой декларации. Реквизит заполняется в строго определенном формате из 10 знаков: первые два знака обозначают календарный день (могут принимать значения от 01 до 31), 4-й и 5-й знаки — месяц (значения от 01 до 12), знаки с 7-го по 10-й обозначают год, в 3-м и 6-м знаках в качестве разделительных знаков проставляется точка («.»). Пример корректного указания даты: 18.06.2015.

Важно! Указание значения «0» в полях: УИН, ИНН плательщика, ИНН получателя, Статус составителя документа, КПП получателя, КБК, ОКТМО, Основание налогового платежа, Налоговый период, Номер документа, Дата налогового документа вместо конкретного значения, либо некорректное заполнение полей: Код, ИНН плательщика, ИНН получателя, Статус составителя документа, КПП получателя, КБК, ОКТМО, Основание налогового платежа, Налоговый период, Номер документа, Дата налогового документа в платеже ведет к проблемам с идентификацией платежа в ГИС ГМП и системах администраторов доходов бюджета, и в этом случае платеж не считается оплаченным.

Перечисленные поля являются обязательными для заполнения согласно требованиям Приказа от 12.11.2013 №107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Указание значения «0» в реквизите допустимо в случаях:

- в поле «УИН», если в поле «ИНН плательщика» или в поле «Номер документа» указано значение, отличное от «0»

- в поле «ИНН плательщика», если в поле «Номер документа» или в поле «УИН» указано значение, отличное от «0»

- в поле «Номер документа», если в поле «УИН» или в поле «ИНН плательщика» указано значение, отличное от «0»

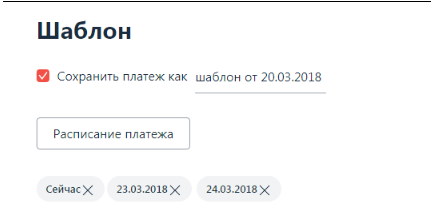

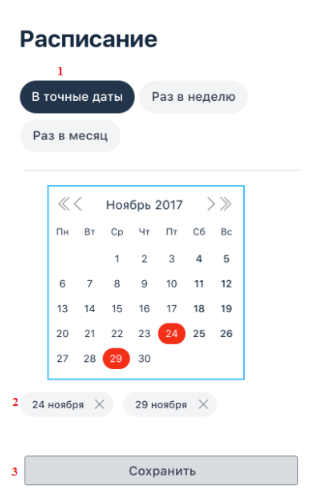

Сохранение шаблонов по переводам в бюджет РФ

Клиент может создать перевод в Бюджет РФ в качестве шаблона для исполнения по расписанию:

- в точные даты;

- раз в неделю/ месяц.

Коды УИП и УИН в платежном поручении: как не допустить ошибки

УИН и УИП — это идентификаторы, используемые в платежном поручении. Оно содержит много полей, о назначении которых догадываются далеко не все плательщики. Особое место среди них занимает код в поле 22, который надо указывать в платежке — важно не ошибиться при перечислении средств в бюджет, например, налогов или страховых взносов.

Для начала нужно разобраться в значении аббревиатур, которые отличаются лишь одной буквой.

УИН — уникальный идентификатор начислений: набор цифр, применяемый при исполнении обязанности по уплате налогов, сборов и т.д. Используется в случае осуществления платежей в пользу госорганов.

УИП — уникальный идентификатор платежей, используемый для перечисления денег находящимся на госсодержании бюджетным учреждением, а также если контрагент — получатель платежа по своей инициативе этот код указал.

Разница заключается в том, что сведения об УИН предоставляются получателем средств, этот уникальный реквизит присваивается платежке непосредственно госорганом, которому будут переведены суммы. УИП помогает идентифицировать платеж среди других аналогичных перечислений, это именно идентификатор.

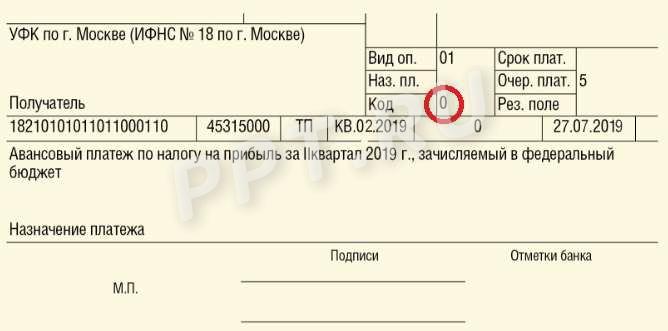

Такой реквизит, как уникальный идентификатор платежа (УИП), используется в том случае, если получатель средств — обычно это бюджетные организации — такой код указал. Его необходимо указывать в специальном поле платежного поручения под кодом 22. Как понять, что такое УИП в платежке, и где его взять? Смотреть, присвоил ли получатель средств платежу УИП. Если да, то оставить это поле пустым в платежке не получится: банк (как Сбербанк, так и любой другой) посчитает документ неверно заполненным и не пропустит его. Обязательное заполнение поля 22 кодом УИП предусмотрено правилами, утвержденными положением Банка России N 383-П. Если контрагент УИП не указал — поле 22 можно оставить пустым.

Другие правила действуют для УИН, изложенные в приложении N 2 к приказу Минфина N 107н. В соответствии с ним, если в требовании об оплате пеней УИН указан — он переносится в поле 22, если не указан — ставится 0.

Указывать это значение должны далеко не все плательщики. Подробные разъяснения по этому поводу ФСС России дал еще в 2014 году в письме от 21.02.2014 N 17-03-11/14-2337. Кроме того, есть отдельные разъяснения ФНС России «О порядке указания УИН при заполнении распоряжений о переводе денежных сумм в счет уплаты налогов (сборов) в бюджетную систему Российской Федерации». С тех пор в этом вопросе ничего не изменилось.

Код УИП или код УИН в платежке

УИН можно указать в платежном поручении только в том случае, если он установлен получателем средств и доведен до плательщика (п. 1.1 Указания Банка России от 15.07.2013 N 3025-У). То есть это не основной реквизит, как ИНН или номер счета, а дополнительный. При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, ни УИП, ни УИН не устанавливается. Но он обязательно есть при уплате недоимки, пени или штрафа, которое осуществляется по требованию органа Федеральной налоговой службы или Фонда социального страхования. Поэтому указать его можно только в том случае, когда его значение указано в запросе на осуществление уплаты по недоимке в виде требования, направленном в адрес организации или индивидуального предпринимателя.

Это значит, что код УИН присваивает налоговая инспекция или орган ФСС России. Самому плательщику взять это значение попросту неоткуда. Кодом УИН в извещении ФНС согласно форме №ПД (налоги) является индекс соответствующего документа. Это необходимо, чтобы налоговики могли быстро сопоставить свое требование с переводом, который был по нему сделан, и не отнесли сумму на другой платеж по этому же налогу или сбору, например, за текущий период. Итак, при заполнении платежки:

- если в требовании ФНС или ФСС есть УИН — ставим его значение;

- если в требовании ФНС нет УИН — ставим «0».

Когда поставить «0»

При заполнении платежных поручений по текущим платежам по налогам и взносам, при самостоятельном погашении недоимки (пени, штрафов) без требования ФНС в поле 22 «Код» необходимо ставить просто «0».

Также существуют другие получатели перечислений, которые имеют право формировать УИН для плательщиков:

- получатели средств, формирующие платежи, являющиеся источниками доходов бюджета РФ (это как раз ФНС, ФСС и другие подобные структуры);

- получатели средств, формирующие иные платежи, поступающие на счета федерального казначейства;

- счета за выполненные работы, оказанные услуги бюджетными и автономными учреждениями.

Когда указать код

Бывают ситуации, когда код УИП в поле 22 в платежном поручении 2020 будет иметь значение, отличное от нуля: если он был присвоен получателем средств. Такое присвоение может не касаться налогов и сборов, например, при оплате обязательств по контракту. Если вы все еще сомневаетесь, УИП — что это такое в платежном поручении, напомним, что в данном случае это просто идентификатор, например, если у получателя средств идет большой поток зачислений. Главное, проследить, чтобы в соответствии с условиями договора получатель средств заблаговременно сообщил плательщику эот номер. Это позволит избежать проблем с идентификацией перечисленных средств, которые могу попасть в невыясненные платежи.

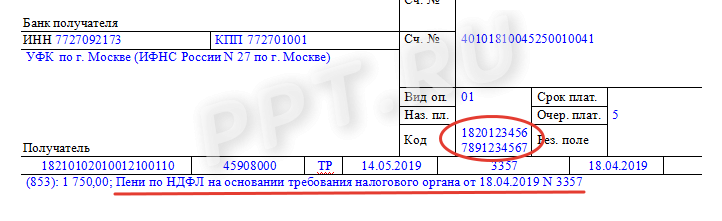

Если же вы получили требование от налоговой оплатить пени по налогам, то в нем должен быть указан код УИН — тогда платежка будет заполнена так:

Что делать, если была допущена ошибка?

Какие действия необходимо предпринять отправителю средств и их получателю, если указанный код оказался ошибочным или был не указан при необходимости? Очевидно, что банк не имеет возможности проверить введенное значение на корректность, поскольку не обладает нужной информацией. Он может только указать на незаполненное поле 22, если в нем не указан даже «0».

Платеж уйдет адресату даже с неправильным УИП. При самостоятельном выявлении такой ошибки следует обязательно и как можно быстрее проинформировать об этом получателя денег, особенно если речь идет о налоговой недоимке, уплаченной по требованию ФНС. В этом случае, скорее всего, придется писать заявление в государственную структуру с просьбой возврата или перенаправления денежных средств как ошибочно внесенных. Алгоритм возврата денег во всех ситуациях разный, он зависит от того, какое назначение имеет сам платеж. Например, если средства с некорректным кодом ушли на счет бюджетного или автономного учреждения, этот вопрос будет решить намного легче.

Гораздо проще происходит проверка УИП, если плательщик и получатель денег обслуживаются в одном банке. В таком случае кредитная организация может самостоятельно выявить ошибочное значение и не принять платежку к проведению. Однако в большинстве случаев, если УИП в платежном поручении указан неверно, банк плательщика обязан принять и исполнить поручение на перечисление денежных средств.

Заполняем поле 22 в платежном поручении (нюансы)

Для чего нужно заполнять поле 22

Что означает номер УИН

Где найти УИН

Итоги

Для чего нужно заполнять поле 22

Требование заполнять поле 22 в платежных поручениях появилось относительно недавно — с 31 марта 2014 года. Оно было введено приказом Минфина России от 12.11.2013 № 107Н. При заполнении поля 22 необходимо указать УИН — уникальный идентификатор начисления. В некоторых источниках встречается УИП — уникальный идентификатор платежа. По сути, эти 2 понятия означают одно и то же — уникальный цифровой номер.

Об отличии кодов УИП и УИН читайте в этой статье.

Для чего было введено это поле? Прежде всего, с целью оптимизации и улучшения качества работы госслужащих, ускорения процесса зачисления платежей. Перечисления с указанием кода УИН позволили сократить ошибки при зачислении платежей в бюджет. Госслужащим больше нет необходимости проверять платежи по ИНН/КПП или КБК предприятия. Достаточно зачислить сумму по номеру, на который был произведен определенный платеж.

Уникальный номер указывается в поле 22 при перечислении штрафов, недоимок, пеней в налоговые инспекции, ПФ РФ или ФСС РФ. При уплате текущих налоговых платежей и страховых взносов в государственные фонды нашей страны этот код приводить не нужно — в этом случае в поле 22 следует поставить 0. Оставлять пустым это поле нельзя, иначе обслуживающий банк откажет вам в исполнении платежных поручений.

Однако из последних разъяснений ФНС РФ (письмо от 13.03.2017 № ЗН-4-1/4434@) следует, что при заполнении номера УИН не возникает необходимой дополнительной информации для налоговых органов по сравнению с той, которая уже присутствует в коде ИНН плательщика. Вывод, который делает из этого ФНС, сводится к тому, что при оплате по требованию в поле для УИН допускается указывать 0.

Подробнее об этом — в материале «Нужен ли УИН в платежке на штраф?».

В каком случае заполняется УИН при уплате налога за третье лицо, см. .

Что означает номер УИН

УИН состоит из 20 цифр, каждая из которых имеет смысл и несет определенную информацию.

Номер состоит из 3 основных частей или блоков.

Первые 3 цифры (1–3) показывают код администратора платежа или исполнительного органа. К примеру, налоговым инспекциям присвоен постоянный код 182.

Цифра 4 в настоящее время не используется, поэтому на ее месте пока стоит 0.

Следующие 15 цифр (5–19) — это основной блок, или индекс самого документа. Эти цифры означают уникальный номер документа в платежной системе бюджетополучателя.

И наконец, 20-я цифра, или итоговый блок, высчитывается по определенному алгоритму, принятому в налоговом органе или фонде.

Таким образом, каждый платеж имеет свой неповторимый УИН. Двух одинаковых номеров существовать не может.

Об основных принципах заполнения платежного поручения читайте в статье «Как заполнить платежное поручение в 2019 — 2020 годах — образец?».

Где найти УИН

Главный вопрос, который продолжает волновать всех практикующих бухгалтеров после принятия приказа № 107Н: где найти тот самый номер УИН? Как было отмечено ранее, необходимость указывать УИН возникает при уплате штрафов, пеней и недоимок, но и в этом случае не является обязательной (письмо ФНС РФ от 13.03.2017 № ЗН-4-1/4434@). Таким образом, плательщику не стоит волноваться из-за заполнения поля 22: либо он укажет в нем УИН, приведенный в требовании, либо цифру 0.

УИН обычно указывается в требовании, которое высылают специалисты налоговых инспекций и государственных фондов на оплату штрафа, пени или недоимки. Присутствует он в составе реквизитов, по которым нужно сделать перечисление соответствующей суммы.

Фактически заполнение поля 22 — это много шума из ничего. Требование об указании УИН относилось только к определенным платежам, предназначенным для бюджетного получателя. Исходя из последних разъяснений ФНС РФ, и для них поле 22 может иметь значение 0. Во всех остальных случаях достаточно поставить в этом поле 0.

Статусы плательщика, указываемые в платежных документах, можно найти в этом материале.

Итоги

Заполнять поле 22 в платежном поручении следует только при уплате пеней, штрафов или недоимок. Найти уникальный идентификационный номер можно в требовании, полученном от налоговиков. При осуществлении иных платежей в поле 22 ставится значение 0.

Заполняем поле код в платежном поручении в 2019 — 2020 годах

Для чего нужно поле «Код» в платежке

Когда и как заполняется поле «Код»

Где взять УИН

Может ли банк в обязательном порядке требовать УИН

Итоги

Для чего нужно поле «Код» в платежке

В поле под номером 22 «Код» указывается такой реквизит, как уникальный идентификатор платежей (УИН). Применяются коды платежного поручения в 2019-2020 годах при переводе бюджетных платежей, а правила заполнения этого кода в платежке оговорены в приказе Минфина от 12.11.2013 № 107н.

УИН — это номер уникального идентификатора начислений, который облегчает фискальному органу распознавание плательщика, совершившего платеж в программе фиксации поступлений по налогам.

Когда и как заполняется поле «Код»

Поле код в платежном поручении 2019-2020 годов заполняется по-разному, в зависимости от того, самостоятельно ли плательщик совершает перевод средств в бюджет или же исполняет требование фискального органа.

В случае если плательщик действует самостоятельно, отправляя распоряжение на перевод, то в поле «Код» проставляется 0. Когда требование о внесении платежей в бюджет поступает от фискального органа, то в платежном поручении в этом поле код должен соответствовать УИН. Это правило прямо вытекает из п. 1.21.1 положения Банка России от 19.06.2012 № 383-П, где говорится, что УИН должен вноситься в платежку, когда он присваивается получателем средств.

Однако последние разъяснения ФНС РФ (письмо от 13.03.2017 № ЗН-4-1/4434@) свидетельствуют о том, что заполнение номера УИН ничего не добавляет в информацию о плательщике, если в платежном документе приведен ИНН последнего. А ИНН для платежного поручения — реквизит обязательный. Т. е. допустимо и при оплате по требованию в поле для УИН указывать 0.

Подробнее об этой позиции ФНС читайте в материале «Нужен ли УИН в платежке на штраф?».

ВАЖНО! В платежных поручениях в 2019-2020 годах коды полей, предназначенные для внесения УИН, нельзя оставлять пустыми. Если данные об УИН у вас отсутствуют или есть основания его не указывать, необходимо просто проставить 0. Оставив пустым поле 22, вы рискуете получить отказ в проведении платежа от банковского учреждения.

В каком случае заполняется УИН при уплате налога за третье лицо, см. .

Где взять УИН

Источником получения информации по УИН являются требования на уплату налогов и пеней. Поэтому если вы не значитесь в должниках по платежам в бюджет, то и УИН у вас не будет — как реквизит для внесения в платежку он попросту будет не сформирован получателем платежа в связи с отсутствием такого документа, как требование от фискального органа.

Пример

ООО «Лира» не уплатило в срок имущественный налог, в связи с чем фискальный орган направил в адрес данного должника требование, в котором указал УИН. При исполнении требования и формировании платежки бухгалтер ООО «Лира» перенес УИН с документа, направленного фискальным органом, в поле 22.

Может ли банк в обязательном порядке требовать УИН

Иногда банковские учреждения просто обязывают плательщиков при отправлении распоряжений на платеж в бюджет заполнять в поле 22 УИН. Насколько правомерно это требование?

Все зависит от того, какое основание у вашей платежки. Если вы делаете платеж по налогам на основании самостоятельного расчета, то вам попросту негде взять значение уникального идентификатора, ведь никакого справочника по данному реквизиту не существует и не может быть, поскольку здесь ключевым является слово «уникальный», т. е. неповторимый. В этом случае в поле 22 ставится 0. А вот если уплата налога совершается по требованию фискального органа, в котором указан УИН, то поле 22 должно быть заполнено, но цифра, внесенная в него, может соответствовать либо номеру УИН, либо значению 0.

Чтобы избежать неточностей при оплате налогов, рекомендуем ознакомиться с материалом «Ошибки в платежном поручении на уплату налогов».

В платежных поручениях коды поля 22, предназначенного для внесения УИН (если платеж в бюджет совершается по требованию), заполняются либо данными, взятыми об этом показателе из требования получателя платежа, либо цифрой 0. В остальных случаях в этом поле ставится 0.

Еще информацию о заполнении поля 22 ищите в статье «Заполняем поле 22 в платежном поручении (нюансы)».

О заполнении других полей в платежном поручении читайте в материалах:

- «ОКТМО в платежном поручении (нюансы)»;

- «Указываем налоговый период в платежном поручении — 2019-2020»;

- «Заполняем поле 108 в платежном поручении в 2019-2020 годах»;

- «Заполняем поле 104 в платежном поручении (нюансы)».

Уникальный идентификатор начисления (УИН) – это код, который необходимо располагать в поле «22» платежного поручения на перечисление налогов и сборов. Данный реквизит облегчает фискальным органам распознавание плательщиков.

Разницу между УИП и УИН мы описывали в этой статье.

Как заполняется поле «22»

Для того чтобы понять, нужно ли конкретно вашей организации использовать данный код в платежном поручении, рассмотрим 2 типа платежа в бюджетную систему:

- Когда вы на основе самостоятельных расчетов осуществляете перевод денежных средств в качестве уплаты текущих налогов.

Тогда нет необходимости указывать УИН. Всю важную информацию о плательщике сообщит обязательный реквизит – индивидуальный налоговый номер (ИНН), а о платеже – код бюджетной классификации (КБК).

Сюда же относится вариант платежа, когда вы уплачиваете недоимку (пеню, штраф), рассчитанную самостоятельно, не на основе требований ИФНС, ПФР и ФСС.

Поле «22» не может оставаться пустым. Приказ Минфина РФ No107н от 12.11.2013 г. утверждает основные правила указания данных в реквизитах, согласно которым в обязательном порядке должны быть заполнены все данные. В случае, когда нет возможности использования кода УИН, необходимо поставить 0 (ноль) в поле. Пустая ячейка дает банку основание для отказа в проведении перевода денежных средств и возврата платежного поручения.

- Когда вы осуществляете перевод денежных средств для исполнения требований фискальных органов об уплате штрафов и недоимок.

В этом случае, налоговый орган в требовании присваивает платежу УИН. А вам будет необходимо с точностью перенести его в платежное поручение.

Где взять УИН?

Основанием для перевода денежных средств в качестве оплаты штрафов, сборов и недоимок является получение официального требования. В нем ИФНС, ПФР или ФСС самостоятельно указывает код, состоящий из 20 – 25 знаков, который в дальнейшем вам и необходимо перенести в платежное поручение в поле «22».

Этот код каждый раз будет отличаться, ведь его важной характеристикой является уникальность. Соответственно найти это значение в любом другом месте, кроме как в требовании об уплате, невозможно.

УИН и физические лица

Если основанием для уплаты налогов физическими лицами являются уведомления и приложенные к ним платежные документы, тогда необходимые поля заполняются исключительно налоговыми органами.

Налогоплательщик должен сам сформировать платежное поручение с помощью электронных сервисов сайта ФНС России, если он желает совершить платеж без наличия уведомления. В таком случае сервис автоматически присваивает документу УИН.

При оплате налогов с помощью организации «Сбербанк» УИН платежу не присваивается и не указывается, а значит в поле «22» ставится значение ноль. При оформлении платежного поручения в другой организации, которая имеет на это право, указывается либо ноль, либо значение кода, при его наличии.

Согласно правилам, утвержденным МинФином РФ, при переводе физическими лицами денежных средств в бюджетную систему РФ необходимо обязательно указать ИНН или УИН, следовательно, нет необходимости в наличии двух этих реквизитов одновременно. Однако указание УИН позволит налоговому органу максимально быстро идентифицировать и учесть платеж.

Неверно указали УИН?

УИН позволяет системе ГИС ГМП (Государственная Информационная Система о Государственных и Муниципальных Платежах) автоматически учитывать платежи. Если в нем допущена ошибка, то платеж правильно не идентифицируется, и, соответственно, за организацией останется обязанность по уплате штрафа, а также возможно начисление пени.

Для устранения этой ошибки потребуется:

- Связаться с фискальным органом для уточнения платежа.

- Возможно повторно провести платежное поручения для устранения задолженности и начисления пенни.

Таким образом, действия с индексом УИН довольно просты. Если вы совершаете оплату любых налоговых отчислений в результате самостоятельного расчета их сумм, то вам просто неоткуда взять этот код.

Поэтому поставьте ноль в поле «22», не оставляйте его пустым, иначе банк откажет в совершении операции. Если оплата происходит по требованию фискальных органов, то они и обязаны предоставить вам УИН.

{kind=link}