Содержание

- Перевод чисел в двоичную, шестнадцатеричную, десятичную, восьмеричную системы счисления

- Способы представления чисел

- Алгоритм перевода чисел из одной системы счисления в другую

- Как связаны онлайн-кассы с эквайрингом

- Различия

- Неразрывные процедуры эквайринга и фискализации: основные операции по оборотам денежных средств

- Способы соединения эквайринговых терминалов и онлайн-касс

- Резюме

- Реклама на чеках: особенности

- Интернет-эквайринг «для чайников»

- 1. Что такое эквайринг — определение и механизм обслуживания: особенности эквайринга без кассового аппарата

- 3. Основные виды эквайринга — ТОП-3 популярных вида

- 4. Как выбрать банк для подключения услуги эквайринга — 7 практических советов от эксперта новичку

- Совет 1. Узнайте, какое оборудование предоставляет банк

- Совет 2. Обратите внимание на используемый вид связи терминала эквайринга с банком

- Совет 3. Поинтересуйтесь, с какими платежными системами работает банк

- Совет 4. Внимательно изучайте договор эквайринга

- Совет 5. Оцените уровень сервиса

- Совет 6. Ознакомьтесь с финансовыми условиями обслуживания

- Совет 7. Изучите тарифы эквайринга банков

- 5. ТОП-9 банков по предоставлению услуги эквайринга

- 6. Эквайринг — за и против: обзор преимуществ и недостатков

- Новые записи:

Перевод чисел в двоичную, шестнадцатеричную, десятичную, восьмеричную системы счисления

Назначение сервиса. Сервис предназначен для перевода чисел из одной системы счисления в другую в онлайн режиме. Для этого выберите основание системы, из которой необходимо перевести число. Вводить можно как целые, так и числа с запятой.

- Решение онлайн

- Видеоинструкция

- Также решают

Можно вводить как целые числа, например 34, так и дробные, например, 637.333. Для дробных чисел указывается точность перевода после запятой. Вместе с этим калькулятором также используют следующие:

- Операции с двоичными числами (сложение и вычитание)

- Умножение двоичных чисел

- Формат представления чисел с плавающей запятой

Пример №1. Представить число 133,54 в форме числа с плавающей точкой.

Решение. Представим число 133.54 в нормализованном экспоненциальном виде:

1.3354*102 = 1.3354*exp102

Число 1.3354*exp102 состоит из двух частей: мантиссы M=1.3354 и экспоненты exp10=2

Если мантисса находится в диапазоне 1 ≤ M Представление числа в денормализованном экспоненциальном виде.

Если мантисса находится в диапазоне 0,1 ≤ M Представим число в денормализованном экспоненциальном виде: 0.13354*exp103Пример №2. Представить двоичное число 101.102 в нормализованном виде, записать в 32-битом стандарте IEEE754.

- Таблица истинности

- Алгебра и геометрия

Способы представления чисел

Двоичные (binary) числа – каждая цифра означает значение одного бита (0 или 1), старший бит всегда пишется слева, после числа ставится буква «b». Для удобства восприятия тетрады могут быть разделены пробелами. Например, 1010 0101b.

Шестнадцатеричные (hexadecimal) числа – каждая тетрада представляется одним символом 0…9, А, В, …, F. Обозначаться такое представление может по-разному, здесь используется только символ «h» после последней шестнадцатеричной цифры. Например, A5h. В текстах программ это же число может обозначаться и как 0хА5, и как 0A5h, в зависимости от синтаксиса языка программирования. Незначащий ноль (0) добавляется слева от старшей шестнадцатеричной цифры, изображаемой буквой, чтобы различать числа и символические имена.

Десятичные (decimal) числа – каждый байт (слово, двойное слово) представляется обычным числом, а признак десятичного представления (букву «d») обычно опускают. Байт из предыдущих примеров имеет десятичное значение 165. В отличие от двоичной и шестнадцатеричной формы записи, по десятичной трудно в уме определить значение каждого бита, что иногда приходится делать.

Восьмеричные (octal) числа – каждая тройка бит (разделение начинается с младшего) записывается в виде цифры 0–7, в конце ставится признак «о». То же самое число будет записано как 245о. Восьмеричная система неудобна тем, что байт невозможно разделить поровну.

см. также Представление чисел в ЭВМ

Алгоритм перевода чисел из одной системы счисления в другую

Перевод целых десятичных чисел в любую другую системы счисления осуществляется делением числа на основание новой системы счисления до тех пор, пока в остатке не останется число меньшее основания новой системы счисления. Новое число записывается в виде остатков деления, начиная с последнего.

Перевод правильной десятичной дроби в другую ПСС осуществляется умножением только дробной части числа на основание новой системы счисления до тех пор пока в дробной части не останутся все нули или пока не будет достигнута заданная точность перевода. В результате выполнения каждой операции умножения формируется одна цифра нового числа начиная со старшего.

Перевод неправильной дроби осуществляется по 1 и 2 правилу. Целую и дробную часть записывают вместе, отделяя запятой.

Пример №1.

Перевод из 2 в 8 в 16 системы счисления.

Эти системы кратны двум, следовательно, перевод осуществляется с использованием таблицы соответствия (см. ниже).

Для перевода числа из двоичной системы счисления в восьмиричную (шестнадцатиричную) необходимо от запятой вправо и влево разбить двоичное число на группы по три (четыре – для шестнадцатиричной) разряда, дополняя при необходимости нулями крайние группы. Каждую группу заменяют соответствующей восьмиричной или шестнадцатиричной цифрой.

Пример №2. 1010111010,1011 = 1.010.111.010,101.1 = 1272,518

здесь 001=1; 010=2; 111=7; 010=2; 101=5; 001=1

При переводе в шестнадцатеричную систему необходимо делить число на части, по четыре цифры, соблюдая те же правила.

Пример №3. 1010111010,1011 = 10.1011.1010,1011 = 2B12,13HEX

здесь 0010=2; 1011=B; 1010=12; 1011=13

Перевод чисел из 2, 8 и 16 в десятичную систему исчисления производят путем разбивания числа на отдельные и умножения его на основание системы (из которой переводится число) возведенное в степень соответствующую его порядковому номеру в переводимом числе. При этом числа нумеруются влево от запятой (первое число имеет номер 0) с возрастанием, а в правую сторону с убыванием (т.е. с отрицательным знаком). Полученные результаты складываются.

Пример №4.

Пример перевода из двоичной в десятичную систему счисления.

1010010,1012 = 1·26+0·25+1·24+0·23+0·22+1·21+0·20 + 1·2-1+0·2-2+1·2-3 =

= 64+0+16+0+0+2+0+0.5+0+0.125 = 82.62510 Пример перевода из восьмеричной в десятичную систему счисления. 108.58 = 1*·82+0·81+8·80 + 5·8-1 = 64+0+8+0.625 = 72.62510 Пример перевода из шестнадцатеричной в десятичную систему счисления. 108.516 = 1·162+0·161+8·160 + 5·16-1 = 256+0+8+0.3125 = 264.312510

Еще раз повторим алгоритм перевода чисел из одной системы счисления в другую ПСС

- Из десятичной системы счисления:

- разделить число на основание переводимой системы счисления;

- найти остаток от деления целой части числа;

- записать все остатки от деления в обратном порядке;

- Из двоичной системы счисления

- Для перевода в десятичную систему счисления необходимо найти сумму произведений основания 2 на соответствующую степень разряда;

- Для перевода числа в восьмеричную необходимо разбить число на триады.

Например, 1000110 = 1 000 110 = 1068 - Для перевода числа из двоичной системы счисления в шестнадцатеричную необходимо разбить число на группы по 4 разряда.

Например, 1000110 = 100 0110 = 4616

Позиционной называется система, для которой значимость или вес цифры зависит от ее места расположения в числе. Соотношение между системами выражается таблицей.

Таблица соответствия систем счисления:

Как связаны онлайн-кассы с эквайрингом

Действительно, при всей кажущейся принципиальной схожести, если не единообразности (чему есть много объективных причин) две процедуры — эквайринг и фискализация выручки на кассе, производимая с помощью онлайн-касс, по большинству признаков независимы друг от друга.

Но начнем с того, что их все-таки объединяет — на самом деле, «общих начал» у эквайринга и онлайн-касс немало.

Самое очевидное — то, что и терминалы для приема карт и онлайн-кассы функционируют, осуществляя передачу данных через интернет. Они могут быть, и скорее будут — подключены к одному шлюзу или роутеру, будут «делить трафик».

Есть и визуальные нюансы схожести двух рассматриваемых типов инфраструктуры. Эквайринговый терминал может в определенной степени быть похож на онлайн-кассу. Он, как и касса, печатает чеки с суммами покупок (но не вместо нее, и это принципиальный нюанс, с которым мы ознакомимся позже).

Следующее обстоятельство, образующее критерий схожести двух рассматриваемых процедур — это общность места (и во многом порядка) их осуществления. И эквайринговый терминал и инновационная ККТ, приспособленная к передаче данных в интернет, применяются на едином пространстве рабочего места кассира. Располагаются эти два устройства, как правило, по соседству (а иногда и вовсе в рамках одного корпуса — далее в статье мы рассмотрим такие решения подробнее).

Онлайн-касса — это устройство, предназначенное, прежде всего, для учета выручки хозяйствующего субъекта. Выручка эта может собираться двумя основными способами — посредством приема платежей наличными и посредством приема платежей по карте (то есть, через эквайринг).

Онлайн-касса учитывает оба способа получения выручки — включая эквайринговый. Это означает, что на кассу в установленном порядке передаются данные с эквайрингового терминала — об успешно проведенных транзакциях по банковским картам покупателей. Терминал подключается к кассе — и иначе быть не может.

Технологическая связь между эквайрингом и фискализацией на онлайн-кассе вполне официально документируется: в распечатываемом на онлайн-кассе отчете о состоянии счетчиков в конце смены отдельно прописываются суммы, полученные от покупателей через эквайринг.

Отметим, что связь между эквайрингом и онлайн-кассой — преимущественно односторонняя. Касса получает от эквайрингового терминала сведения о выручке, а терминал со стороны кассы — ничего особенного (кроме, разумеется, «запросов» на предоставление сведений о выручке — но во многих случаях их направляет «посредник» в лице кассового компьютера, к которому ККТ и эквайринговый терминал одновременно подключены). Кроме того, ККТ может быть технологически ведущим компонентом кассовой инфраструктуры — с помощью которого на терминал будут подаваться запросы, собственно, на проведение транзакции (подтверждение списания денежных средств с кассы в счет оплаты покупаемых товаров или услуг).

Различия

При всей неоспоримой взаимной близости — в части рассмотренных нами выше аспектов, эквайринг и онлайн-кассы сильно несхожи. Это прослеживается в части:

- Юридических механизмов осуществления обеих процедур — эквайринга и фискализации выручки.

Назначение эквайринга — в обеспечении безопасного и легального приема магазином платежей от покупателей с применением банковских карт (и их аналогов — например, смартфонов с платежной системой Apple Pay или Android Pay). Нормативное регулирование в данной области осуществляет, прежде всего, Центральный Банк РФ как главный финансовый институт страны.

Назначение онлайн-касс — в фискализации (информировании контролирующих органов — прежде всего, ФНС) выручки (в предусмотренных законом случаях — и расходов тоже) хозяйствующего субъекта. Фискализация в определенном смысле дополняет налоговую отчетность такого субъекта (и не исключено, что в будущем полностью или частично заменит ее). Получив беспристрастные фискальные данные с онлайн-кассы магазина, ФНС сопоставит их с декларацией о выручке и решит — правду ли в ней написал налогоплательщик.

Соответственно, основной субъект нормативного регулирования в сфере применения онлайн-касс — это ФНС.

Эквайринг обязателен для хозяйствующих субъектов, которые:

а) получили за предшествующий налоговый период выручку более 40 млн. рублей — по всем торговым точкам.

А если в какой-либо из таких торговых точек выручка составила менее 5 млн. рублей, то в этой торговой точке эквайринг необязателен.

б) не расположены в местностях, отдаленных от сетей связи (очевидно, в такой местности эквайринг невозможен технически — поскольку для него требуется интернет).

Онлайн-кассы обязаны в общем случае применять все торговые предприятия — за исключением:

а) тех, которые осуществляют виды деятельности, поименованные в пункте 2 статьи 2 Закона № 54-ФЗ — главного нормативного акта, который регулирует применение ККТ.

Например — продающих газеты и напитки в розлив (но это лишь примеры из более чем десятка видов бизнеса, на которых кассу можно не применять).

б) тех, которые пока попадают под исключения, прописанные в статье 7 Закона № 290-ФЗ — нормативного акта, дополняющего Закон № 54-ФЗ.

Эти исключения действуют до 2019 года. Под них попадают, в частности, ИП на ЕНВД и ПСН, которые не имеют работников (и это, опять же, лишь один из многих примеров исключений). Не исключено, что в законодательстве появятся дополнительные льготы по обязательствам внедрять онлайн-кассы — рассматриваемые тоже появились не сразу.

Безусловно, и эквайринг и фискализация могут быть реализованы хозяйствующим субъектом добровольно — даже если закон для них не устанавливает требований по внедрению того или иного типа инфраструктуры. Более того, при наличии технической возможности редкие магазины допускают отказ от эквайринга и фискализации (либо от чего-то одного), поскольку подобная экономия может выйти совершенно мнимой. Без эквайринга магазин рискует потерять добрую половину выручки, если не больше — в силу нежелания клиентов расплачиваться наличными. Без онлайн-кассы может быть сложнее вести учет и аналитику такой выручки — которая может пригодиться при бизнес-планировании.

Таким образом, с точки зрения юридических признаков эквайринг и онлайн-кассы принципиально отличаются:

- по назначению;

- по критериям обязательности применения торговым предприятием.

- Технологических механизмов, в рамках которых осуществляются процедуры, о которых идет речь.

Эквайринг — это процедура, которая предполагает прием и передачу онлайн данных, имеющих отношение исключительно к обеспечению проведения платежа по карте. В общем случае это данные для идентификации банковской карты, вставленной в терминал (либо считанной по бесконтактной технологии).

Фискализация по онлайн-кассе предполагает обмен данными через интернет, которые отражают выручку и расходы магазина. Состав и форматы таких данных — принципиально иные в сравнении с теми, что характеризуют обмен данными в рамках эквайринга, и устанавливаются другими нормативными актами.

Однако, учитываем известный нам факт, что данные, образующиеся на стороне эквайринга, в установленном порядке «конвертируются» в платежные данные, которые затем передаются на онлайн-кассу для фискализации.

Так или иначе, эквайринг и фискализация с применением онлайн-касс — это взаимозависимые, хотя и в значительной степени связанные процедуры. Неверно задаваться вопросом — требуется ли эквайринг для онлайн-кассы (или, наоборот, онлайн-касса для эквайринга), поскольку критерии обязательности осуществления каждой из рассматриваемых процедур — разные, и они не связаны друг с другом.

Эквайринг в магазине (на предприятии) может быть, а онлайн-касс — может не быть, как и наоборот (как по причинам, обусловленным нормами закона, так и по тем, что отражают пожелания владельцев предприятия).

Однако, совершенно справедливо говорить о том, что если в магазине используется и эквайринг и онлайн-касса (по закону или «добровольно»), то эквайринговый терминал и ККТ должны быть обязательно связаны между собой. Иначе выручка, полученная за счет получения магазином оплаты по картам, не будет фискализироваться — в то время как это требуется по закону.

Рассмотрим подробнее типичную схему совместного применения эквайринга и фискализации по онлайн-кассе. Здесь есть много нюансов, которые, опять же, можно отнести к категориям юридических и технологических.

Неразрывные процедуры эквайринга и фискализации: основные операции по оборотам денежных средств

Взаимодействие между покупателем — владельцем банковской карты, с помощью которой он желает рассчитаться по приобретаемым товарам (услугам), и продавцом — оператором эквайрингового терминала и онлайн-кассы, будет включать следующие основные операции:

- Согласование суммы платежа по товарам (продавец ее называет, покупатель тем или иным способом подтверждает согласие ее внести) и первичный ввод данных в кассовую инфраструктуру.

Основной инструмент кассира здесь — онлайн-касса. С помощью нее он формирует предварительный чек. Сумма по нему затем передается на эквайринговый терминал — для осуществления списания с карты.

- Списание согласованной суммы денежных средств с банковской карты клиента.

Эквайринговый терминал, приняв запрос на списание суммы по чеку от онлайн-кассы, «проверяет» в установленном порядке — есть ли эта сумма на карте, и если есть — обеспечивает ее списание и передает на кассу сигнал об успешной оплате.

После этого на эквайринговом терминале (либо на подключенном к нему чековом принтере) формируется чек от банка-эквайера (кредитно-финансовой организации, обслуживающей эквайринговые терминалы предприятия) в подтверждение оплаты.

- Фискализация суммы выручки, представленной оплатой за проданный товар или услугу.

Касса, получив от эквайрингового терминала сигнал об успешной транзакции, фискализирует сумму выручки по ней (записывает в фискальный накопитель, а затем передает в ФНС через интернет).

После этого касса печатает «свой» чек с необходимыми реквизитами — отражающими перечень товаров, оплаченных по чеку, сведения о стоимости каждого из них (и иными реквизитами — в соответствии с Законом № 54-ФЗ). Если покупатель перед расчетами предоставил кассиру свои контактные e-mail или мобильный телефон — на них может быть отправлен электронный кассовый чек.

Таким образом, процедура, при которой происходит взаимодействие эквайрингового терминала и онлайн-кассы, предполагает формирование двух документов:

- чека от банка-эквайера — в подтверждение списания суммы покупки с карты;

- чека, созданного онлайн-кассой.

Оба они подлежат выдаче покупателю (кассовый чек может быть по запросу посетителя отправлен в электронном виде на e-mail или СМС на сотовый телефон).

То, каким образом такие чеки создаются технически, зависит от способа интеграции эквайрингового терминала и кассы (который, в свою очередь, определяется форм-фактором устройства).

Рассмотрим, каким образом терминалы и кассы могут соединяться между собой в зависимости от конкретной разновидности устройства.

Способы соединения эквайринговых терминалов и онлайн-касс

Условно такие способы можно классифицировать по следующим основным разновидностям:

- Способ «Касса-терминал».

Он предполагает, что ни одно из устройств не будет ведущим или ведомым — наблюдается «технологическое равноправие» ККТ и эквайрингового терминала.

Касса в данном случае должна быть автономной — представленной устройством, работающим независимо от каких-либо дополнительных вычислительных модулей.

Интеграцию такой кассы лучше всего также осуществлять с полноценным автономным эквайринговым терминалом (POS-терминалом), который не будет «переносить» те или иные вычислительные операции на сторону ККТ.

Каждое автономное устройство — и терминал и кассы, будут оснащены собственным чековым принтером. Соответственно, чек от банка-эквайера будет печатать терминал, а касса не зависимо от него будет печатать свои чеки.

Автономные устройства — и кассы и терминалы, могут значительно различаться в цене, поскольку при общности «автономного» форм-фактора обоих типов устройств внутренняя сегментация решений по функциям и возможностям во многих случаях очень заметна.

Попробуем выделить ключевые сегменты устройств в категории POS-терминалов (и обозначим заодно преимущества и недостатки применения каждого типа устройств). Для этого используем небольшую таблицу.

Таблица 1. Сравнение моделей автономных эквайринговых терминалов, подключаемых к онлайн-кассам.

| Модель терминала | Ценовой диапазон (ориентировочно) | Преимущества | Недостатки (оценочно) |

| Verifone Vx 520 | 20-25 тыс. руб. | Мощный процессор (ARM 11 с частотой 400 МГц) | По умолчанию поддерживается только проводное подключение к внешним устройствам |

| Ingenico iCT220 | По умолчанию поддерживает мобильный интернет | Нет аккумулятора | |

| PAX S80 | Мощный процессор ARM 11

Есть универсальные модификации устройства — с поддержкой проводных и беспроводных интерфейсов |

В универсальной модификации (с поддержкой мобильного интернета) цена ближе к верхней границе сегмента |

Схема «касса-терминал» — универсальна и подходит практически для любых торговых предприятий вне зависимости от степени мобильности механизма продаж (с поправкой на необходимость закупки терминала с аккумулятором — если продажи действительно ведутся в мобильном формате).

Но за эту универсальность магазину, скорее всего, придется прилично заплатить: автономная касса хорошего качества (с предустановленным фискальным накопителем) обойдется примерно в 15-20 тыс. рублей. Добавляем указанный ценовой диапазон и выходим на цифру в 35-45 тыс. рублей за «связку» кассы и терминала.

Возможны менее дорогие варианты — о них далее.

- Способ «Касса-компьютер-терминал».

В данном сценарии предполагается, что касса будет модульной — представленной связкой фискального регистратора и вычислительного модуля (компьютера, смартфона, планшета).

В случае, если касса — модульная, то терминал в этом случае будет, скорее всего, подключаться не к ней, а к ее вычислительному модулю. В этом случае допустимо использовать не только полноценный автономный терминал, но и:

а) терминалы типа «ПИН-пад»;

Такое устройство, в целом, по своему функционалу соответствует автономному терминалу, но при этом:

- не имеет встроенного чекового принтера;

- во многих случаях имеет ограниченный функционал в части совместимости с коммуникационными модулями.

Предполагается, таким образом, что указанные недостающие функции терминал «вынесет» на подключаемые внешние устройства. В части коммуникационных модулей предполагается задействование тех, которыми оснащен вычислительный модуль онлайн-кассы.

В отсутствие штатного чекового принтера на ПИН-паде придется покупать внешний. Фискальный регистратор, расположенный по соседству, в этих целях теоретически использовать можно — но на практике во многих случаях крайне сложно технически.

Рассмотрим теперь примеры ПИН-падов, которые могут быть задействованы при реализации способа интеграции эквайринга и онлайн-кассы, о котором идет речь.

Таблица 2. Обзор популярных ПИН-падов, подключаемых к кассовым компьютерам (гаджетам).

| Модель ПИН-пада | Ценовой диапазон (ориентировочно) | Преимущества | Недостатки (оценочно) |

| VeriFone Vx805 | 15-17 тыс. руб. | Поддерживает бесконтактные карты, имеет мощный процессор ARM 11 | Стоит дороже многих аналогов |

| Ingenico iPP320 | 8-10 тыс. руб. | Может фиксироваться на определенной поверхности или использоваться в свободном перемещении по рабочему месту кассира | Для бесперебойного приема платежей по бесконтактной технологии рекомендуется подключать внешний блок питания |

| PAX SP30 | 14 тыс. руб. | Большой экран, большие кнопки | Имеет не слишком мощный процессор — 96 МГц |

В стоимостном выражении рассматриваемый способ интеграции онлайн-кассы (представленной фискальным регистратором) и терминала — в виде ПИН-пада, которые связываются посредством компьютера, будет ориентировочно соответствовать сумме в 15-25 тыс. рублей. Она складывается из цены фискального регистратора (от 7 тыс.) и стоимости терминала — на примере приведенных выше расценок.

В расчет не берем цену «посреднического» компьютера — он, скорее всего, уже будет на кассе. Но даже если и нет — подойдет устройство с самыми скромными характеристиками в части производительности. На рынке новый или подержанный девайс такого типа можно найти не дороже, чем за 10 тыс. рублей. Но увеличивать «себестоимость» интеграции на эту цифру следует очень условно. Дело в том, что компьютер может, и, скорее всего, будет использоваться в целях, выходящих далеко за пределы тех, что характеризуют интеграцию эквайринговых терминалов и ККТ.

б) мобильные терминалы MPOS;

Эти терминалы, по сути, можно отнести к одной из реализаций ПИН-падов — отличающейся:

- миниатюрностью (размер терминала MPOS может быть меньше банковской карты);

- приспособленностью к подключению именно к мобильному гаджету — который будет использоваться в качестве вычислительного модуля (как для терминала, так и для онлайн-кассы).

На подключение к компьютерам терминалы MPOS в общем случае не рассчитаны. Но при желании можно подключить такой девайс и к ПК — вопрос лишь в том, будет ли это более продуктивно в сравнении с применением штатных средств подключения терминалов, о которых идет речь, к традиционным для них гаджетам.

Примечательно, что в случае с использованием терминалов MPOS потребности в распечатке чеков от банков-эквайеров, как правило, не возникает. При необходимости чек отсылается покупателю в электронном виде — с использованием удобных экранных интерфейсов подключенного мобильного гаджета. Поэтому, необходимости докупать внешний чековый принтер может не появиться.

Поставщиков терминалов MPOS на российском рынке довольно много. К числу крупнейших из них можно отнести бренды «Яндекс» и 2Can. В целом, устройства MPOS обладают очень схожими характеристиками, и это неудивительно — поскольку технологически они функционируют по одним и тем же принципам.

При этом, в сегменте MPOS можно условно выделить 2 группы устройств:

- со встроенной клавиатурой;

- без клавиатуры (когда есть только считыватель карт, а ввод данных осуществляется с помощью мобильного гаджета, к которому подключается терминал).

Все большую распространенность приобретают терминалы MPOS первого типа: все же традиционный «кнопочный» ввод данных многие пользователи считают более комфортным в сравнении с экранным вводом — когда, не чувствуя «клавиши», можно нечаянно ошибиться в вводе данных. Еще один фактор, влияющий на растущую популярность именно тех устройств, что имеют клавиатуру — традиционное недоверие пользователей пластиковых карт инновациям в части технических средств для обеспечения списания денежных сумм с кассы.

Действительно, далеко не каждый владелец банковской карты согласится вставить ее в малознакомый миниатюрный считыватель. Более полноразмерный терминал с клавиатурой, как правило, вызывает большее доверие. Тем более, что на нем, как правило, реализован прием оплаты по всем основным современным стандартам, в то время как на «чистых» считывателях технически может быть очень сложно разместить модули для приема платежей, в частности, по бесконтактной схеме. С клавиатуры, которая состоит из традиционных кнопок, как правило, легче вводить ПИН-код — особенно для пользователя, не привыкшему к искусному обращению с экраном мобильного гаджета.

Типичная цена терминала MPOS со встроенной клавиатурой — около 8000 рублей. Получается, что вместе с бюджетным фискальным регистратором и недорогим гаджетом себестоимость рассматриваемой эквайринговой схемы окажется едва ли не самой низкой в сравнении с альтернативными способами интеграции эквайринга и онлайн-касс.

Важный нюанс: терминалы MPOS во многих случаях «привязаны» на уровне прошивки к определенному банку-эквайеру. Это распространенная практика. Поэтому, при покупке подобных устройств следует заранее узнать у поставщика, нет ли на терминалах подобных ограничений на их применение. Разумеется, стоит также поинтересоваться у своего эквайера — поддерживает ли он соответствующего типа терминалы. Не исключено, что у банка есть четкие выработанные критерии, по которым выбираются кассовые устройства — и, как вариант, решения, соответствующие текущим критериям, предоставляются в аренду всем желающим (и прошедшим, безусловно, проверку в установленном порядке). Эти решения не всегда могут иметь много общего с устройствами в сегменте MPOS.

«Брендированные» терминалы MPOS предоставляются поставщиками по факту подписания договора на эквайринг с отправившим заявку хозяйствующим субъектом. Как правило, для таких заявок характерен высокий уровень одобрения (обусловленный, в свою очередь, невысокими требованиями к оборотам и иным показателям бизнеса). При этом, ставки по мобильному эквайрингу обычно существенно выше, чем тем, что характеризуют стационарную торговлю в магазинах.

Кассы на базе MPOS ориентированы, не считая высокой степени их адаптированности к новичкам в торговле, в первую очередь именно на мобильные бизнесы — связанные с доставкой покупок на дом, оказанием транспортных услуг, мобильных сервисов в сфере общепита. Но и на стационарной торговой точке, безусловно, таким устройствам найдется полезное применение.

- Способ «Касса есть терминал».

Речь идет о применении интегрированных устройств — объединяющих онлайн-кассу и эквайринговый терминал «в одном корпусе». Разумеется, в результате образуется универсальное автономное устройство, которое приспособлено и для приема оплаты по картам, и для фискализации. Общераспространено оснащение кассы с поддержкой функции эквайринга встроенным чековым принтером и всеми необходимыми коммуникационными модулями для передачи данных в интернет. Дополнительно подключение к компьютеру или иному вычислительному модулю в общем случае не требуется — разве что на этапе настройки (и, возможно, обновления ПО) интегрированных касс.

Технически осуществить интеграцию двух разнотипных по сути устройств — эквайринговых терминалов и онлайн-касс, непросто, но сразу несколько крупных поставщиков в РФ с этой задачей успешно справляются.

Рассмотрим примеры доступных на российском рынке моделей онлайн-касс, включающих в себя функцию эквайринга.

Таблица 3. Популярные модели онлайн-касс с функцией эквайринга.

| Модель ККТ | Ценовой диапазон (ориентировочно) | Преимущества | Недостатки (оценочно) |

| Ярус М2100Ф | 34-40 тыс. руб. | Исключительная функциональность, универсальность — поддерживает все основные типы карт и способы подключения к сторонним устройствам, поддерживает мобильный интернет | Относительно высокая цена |

| Ярус ТФ | 25-27 тыс. руб. | Компактность, многопоточность вычислений благодаря работе под управлением ОС Linux | Не имеет встроенного сканера штрих-кодов |

| Салют-08Ф (UNIKA) | Поддерживает мобильный интернет, Wi-Fi, имеет встроенный сканер штрих-кодов, аккумулятор | Имеет сравнительно маленькие клавиши — не всегда удобно нажимать «на ходу» |

Выпуск интегрированных решений — подобных тем, что отражены в таблице выше, правомерно отнести к числу наиболее динамичных трендов на современном российском рынке контрольно-кассовой техники. Дело в том, что такие решения, сохраняя привлекательность в цене, дают объективные преимущества бизнесу в части экономии времени (и средств) на настройку оборудования, которое входит в кассовую инфраструктуру. Физически подключить кассу к эквайринговому терминалу — недостаточно, необходимо еще должным образом настроить их взаимодействие. В случае с покупкой рассматриваемых решений такая проблема если не исчезает вовсе, то сводится к минимуму с точки зрения значимости.

Безусловно, на основе рассмотренных нами способов интеграции онлайн-касс и эквайринговых терминалов могут быть сформированы различные смешанные схемы. Например:

- когда автономные касса и терминал взаимодействуют с собой не напрямую, а через компьютер (в этом случае может вырасти общая производительность кассовой инфраструктуры — за счет «сбора» нагрузки на вычислительном модуле);

- когда функционал автономной кассы позволяет подключить ПИН-пад без «посредничества» компьютера.

Оптимальная схема зависит, прежде всего, от формата ведения бизнеса и от особенностей текущей кассовой инфраструктуры. Если она сформирована и настроена должным образом, то эквайринг имеет смысл подключать к ней, практикуя минимальные изменения в ее свойствах. Это позволит при необходимости легко данную инфраструктуру масштабировать — при дальнейшем росте бизнеса, открытии новых касс и подключении новых торговых точек к сети.

Резюме

Эквайринг и онлайн-касса — технологически и юридически разные процедуры, но в большинстве современных магазинов они взаимозависимы. Онлайн-касса включает в общую выручку всю ту, что получена за счет приема магазином денежных средств по карте через эквайринг.

Терминал для приема оплаты по карте и ККТ могут взаимодействовать разными способами — напрямую, при посредничестве компьютера, или же вовсе быть заключенными в один общий корпус. Оптимальный способ обеспечения их взаимосвязи зависит от типа торгового бизнеса, интенсивности продаж.

Рынок онлайн-касс и эквайрингового оборудования в России — растет. К числу современных трендов можно отнести рост интереса производителей к выпуску автономных касс, в которых реализован функционал эквайринга, и касс, относящихся к терминалам MPOS, которые имеют встроенную клавиатуру для ввода данных.

То, какой эквайринговый аппарат выбрать, может зависеть и от политики конкретного банка-эквайера. Требования к устройствам, утвержденные кредитно-финансовой организацией, могут, к тому же, постоянно меняться — с учетом изменений на уровне технологических трендов на рынке ККТ.

Читайте статью про фискальный регистратор: что это такое, в чем его отличия от других видов онлайн-касс.

Читайте статью про фискальный регистратор: что это такое, в чем его отличия от других видов онлайн-касс.

Какая информация должна быть в кассовом чеке в обязательном порядке.

Применяется ли контрольно-кассовая техника https://onlain-kassy.ru/normativ/kom/kkt-pri-vyplate-voznagrazhdeniya-po-dogovoru-gpx.html при выплатах физическому лицу по договору ГПХ.

Видео — переносная онлайн-касса с эквайрингом Атол 60Ф:

Реклама на чеках: особенности

- Таргетирование района. Распространение рекламы только в районе проживания целевой аудитории. Являясь владельцем магазина одежды или руководителем салона красоты, вы можете выбрать конкретные супермаркеты, а не всю их сеть.

- Большой покупательский поток. Проходимость супермаркетов от 30 до 500 тыс. в месяц в зависимости от города, уровня и размера супермаркета.

- Регулярный контакт. Каждый житель района посещает магазин как минимум 1 раз в неделю. Представьте, сколько контактов с рекламным объявлением будет за 1-3 месяца!

- Низкая стоимость – менее 50 копеек за контакт.

- Небольшое количество рекламодателей на каждом чеке.

Размер рекламного поля варьируется в зависимости от размера чека. Стандартный размер: ширина чека – 8 см, длина – 4 см. Как правило, на чеке помещаются одновременно не более 8 объявлений, если товаров в чеке мало – 6 рекламных блоков. Также можно приобрести сдвоенный блок.

Стоимость размещения в одной точке (супермаркет, гипермаркет, универсам) начинается от 6 тыс. руб. в месяц. Минимальный период размещения – 3 месяца. При заключении договора на 12 месяцев существуют объемные скидки от 15%. Размещение в каждой точке начинается с определенного месяца, поэтому рекламную кампанию надо планировать заранее. Обычно согласование происходит за месяц до старта размещения, т.к. печать идет на всей чековой ленте, т.е. на целой бобине. Это и служит объяснением того, почему минимальный период размещения – 3 месяца, т.к. сложно печатать меньший объем, которого хватило бы, например, на 1 месяц.

Рекламу на чеках можно разместить не только в магазинах, но и в аптеках, ресторанах, платежных терминалах, автозаправках и других местах по вашему усмотрению. Чек выдается рекламной поверхностью вверх, поэтому ваша реклама попадает прямо в руки покупателю. А учитывая привычку многих людей сохранять чеки после покупки, ваше сообщение дойдет до адресата, даже когда он уже будет дома!

Мы не рекомендуем размещать на чеках только стандартную информацию о локации магазина, ассортименте товара или предлагаемых услугах. Внимание потенциального клиента привлечет хорошее предложение на купоне, например, скидка в 30-50% или бесплатная услуга при предъявлении купона. Например, на лицевой стороне чека магазина бытовых товаров и парфюмерии можно разместить купоны на определенные товары со скидкой в данной сети магазинов, с оборотной – рекламу услуг самого магазина (вакансии, упаковка товаров, подарочные купоны, онлайн-сервис). Также чеки подходят для размещения на них QR-кодов и даже розыгрышей (по номеру чека).

Пока реклама на чеках только набирает популярность в России. Не упустите возможность прорекламировать ваш товар не только дешево, но эффективно!

Интернет-эквайринг «для чайников»

Доброго времени суток, хабравчане!

Этой статьей я хочу пролить свет на интернет-эквайринг в целом, рассказать с чем его едят.

Цель статьи: для общего развития.

Электронная коммерция – это сфера экономики, которая включает в себя все финансовые и торговые транзакции, осуществляемые при помощи компьютерных сетей, и бизнес-процессы, связанные с проведением таких транзакций.

К электронной коммерции относят:

• Электронный обмен информацией (Electroniс Data Interchange, EDI),

• Электронное движение капитала (Electronic Funds Transfer, EFS),

• Электронную торговлю (e-trade),

• Электронные деньги (e-cash),

• Электронный маркетинг (e-marketing),

• Электронный банкинг (e-banking),

• Электронные страховые услуги (e-insurance).

Схемы ведения бизнеса:

1) B2B или бизнес-бизнес

Предприятие торгует с другим предприятием. B2B — одно из наиболее перспективных и активно развивающихся направлений электронной коммерции на сегодняшний день. Пример сделки B2B — продажа шаблонов для сайта компаниям для последующего использования в качестве основы дизайна собственного веб-ресурса компании.

2) B2C или бизнес-потребитель

В этом случае предприятие торгует уже напрямую с клиентом (не юридическим, а физическим лицом). Примеры этого вида торговли — традиционные Интернет-магазины, социальная коммерция, или сфера продаж товаров и услуг в социальных сетях.

3) С2С или потребитель-потребитель

Совершение сделок между двумя потребителями, ни один из которых не является предпринимателем в юридическом смысле слова. Как правило, коммерция по схеме С2С осуществляется на сайтах Интернет-аукционов.

Интернет эквайринг – общий термин, которым обозначается прием платежей по пластиковым картам через Интернет с использованием специально разработанного web-интерфейса. Интернет-эквайринг, как составляющая электронной коммерции, представляет собой деятельность кредитной организации (банка-эквайера), включающую в себя осуществление расчетов с организациями электронной коммерции по операциям, совершаемым с использованием банковских карт в сети Интернет. Подключение организаций электронной коммерции банком-эквайером, как правило, осуществляется при технической поддержке Cервис-провайдеров, которые обеспечивают безопасность платежей, используя протокол аутентификации 3-D Secure и SSL, и отвечают за фрод-мониторинг операций, проводимых в Интернет-магазине. Чтобы расплатиться с помощью данной системы необходимо иметь кредитную карту, счет которой предназначен специально для оплаты товаров и услуг не только в интернете, но и в реальных магазинах.

Преимущества использования:

Для организаций:

Глобальный масштаб

Сокращение издержек

Улучшение цепочек поставок

Бизнес всегда открыт (24/7/365)

Персонализация

Быстрый вывод товара на рынок

Низкая стоимость распространения цифровых продуктов

Для потребителей:

Повсеместность

Анонимность

Большой выбор товаров и услуг

Персонализация

Более дешевые продукты и услуги

Оперативная доставка

Электронная социализация

Для общества:

Широкий перечень предоставляемых услуг (например, образование, здравоохранение, коммунальное обслуживание)

Повышение уровня жизни

Повышение национальной безопасности

Уменьшение «цифрового» разрыва

Онлайн продажа/заказ товаров/услуг уменьшает автомобильный трафик и снижает загрязнение окружающей среды

Недостатки:

Для организаций:

Возможные сомнения сторон по поводу принадлежности того или иного проекта к компании (негативная анонимность)

Некоторая сложность в ведении и узаконивании деятельности предприятия в интернете

Для потребителей:

Недоверие потребителя к услугам, продаваемым посредством интернета

Невозможность «потрогать» товар руками

Ожидание доставки приобретенной продукции

Для общества:

Привлекательная платформа для мошенничества (снижение уровня сетевой безопасности)

Вытеснение с рынка коммерческих оффлайн предприятий

Для государства:

Недополучение в бюджет государства налоговых выплат при ведении «серых» схем учета

Участники рынка:

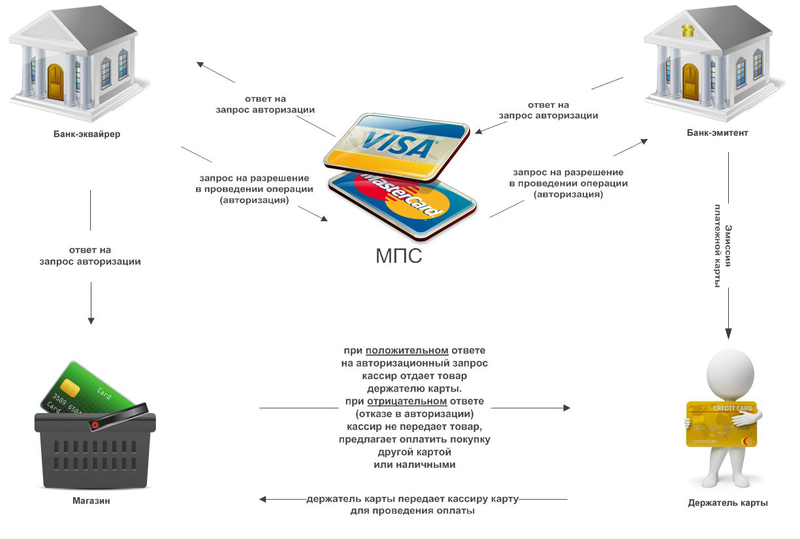

1. Покупатель — Клиент, имеющий компьютер с Web-браузером и доступом в Интернет.

2. Банк-эмитент. Здесь находится расчетный счет покупателя. Банк-эмитент выпускает карточки и является гарантом выполнения финансовых обязательств клиента.

3. Продавцы. Сервера Электронной Коммерции, на которых ведутся каталоги товаров и услуг и принимаются заказы клиентов на покупку.

4. Банки-эквайеры. Каждый продавец имеет единственный банк, в котором он держит свой

расчетный счет (Альфа-банк, Росбанк, ВТБ 24, Райффайзенбанк, ТрансКредитБанк).

Банк Экваер должен иметь собственный процессинг.

5. Платежная система Интернет. Электронные компоненты, являющиеся посредниками между остальными участниками.

6. Традиционная платежная система. Комплекс финансовых и технологических средств для обслуживания карт данного типа. Обеспечение использования карт как средства платежа за товары и услуги, пользование банковскими услугами, проведение взаимозачетов и т.д. (Visa Int., MasterCard WorldWide, Diners Club, Amex, JCB и China Union Pay).

7. Процессинговый центр платежной системы. Организация, обеспечивающая информационное и технологическое взаимодействие между участниками традиционной платежной системы.

8. Расчетный банк платежной системы. Кредитная организация, осуществляющая взаиморасчеты между участниками платежной системы по поручению процессингового центра.

Схема эквайринга:

1. Клиент совершает покупку в Интернет-магазине.

2. При выборе оплаты заказа пластиковой картой клиент переадресуется на авторизационную страницу Провайдера и вводит платежные реквизиты.

3. Провайдер формирует аутентификационный запрос и направляет клиента в систему аутентификации банка-эмитента (ACS).

4. После проведения аутентификации Провайдер направляет информацию для авторизационного запроса Процессору.

5. Процессор направляет запрос на авторизацию операции в международную платежную систему.

6. В зависимости от результата авторизации Процессор формирует сообщение Провайдеру о совершении операции либо отказе.

7. Провайдер информирует Интернет-магазин и клиента о результатах операции.

8. В зависимости от результата операции Интернет-магазин совершает продажу или аннулирует заказ.

9. Процессор направляет клиринговый файл для проведения расчетов в Расчетный банк.

10. Расчетный банк переводит возмещение по совершенным операциям на счет Интернет-магазина.

11. Направление итогового Акта по результатам отчетного периода.

В рамках интернет-эквайринга Сервис провайдеры предлагают широкой

спектр услуг для предприятий электронной торговли:

— Персональный счет;

— Виртуальный терминал — Программа для авторизации платежей через сеть Интернет в режиме реального времени, которая устанавливается на компьютер интернет — магазина или оффлайнового магазина.

— Полный набор методов предотвращения мошенничества,

— Формирование авторизационного запроса или передача файла финансовых транзакций эквайеру для дальнейшего проведения взаиморасчетов;

— Формирование возвратных платежей;

— Внутренние инструменты обнаружения и защиты от мошенничества;

— Мультивалютные платежи

— Клиентская и техническая поддержка 24/7

— Конкурентоспособная политика снижения издержек

— Стандарты безопасности;

— Высокий уровень обслуживания;

— Развитие отношений с компаниями, предоставляющими дополнительные услуги, для увеличения лояльности клиентов.

Фрод

Фрод (от англ. Fraud) — вид мошенничества в области информационных технологий, в частности, несанкционированные действия и неправомочное пользование ресурсами и услугами в сетях связи.

Фрод и кредитные карты

Кардинг (от англ. Carding) — вид мошенничества, при котором производится операция с использованием платежной карты или ее реквизитов, не инициированная или не подтвержденная ее держателем. Реквизиты платежных карт, как правило, берут со взломанных серверов интернет-магазинов, платежных и расчетных систем, а также с персональных компьютеров (либо непосредственно, либо через «трояны» и «черви»). Ответственность за такой фрод ложится на продавца, если он не использует 3DSecure.

Фишинг (англ. phishing, искаженное «fishing» — «рыбалка») — создание мошенниками сайта, который будет пользоваться доверием у пользователя, например — сайт, похожий на сайт банка пользователя, через который и происходит похищение реквизитов платежных карт.

Скимминг (от англ. Skim — снимать сливки), при котором используется скиммер — инструмент злоумышленника для считывания, например, магнитной дорожки платёжной карты. При осуществлении данной мошеннической операции используется комплекс скимминговых устройств:

Скиммер — Инструмент для считывания магнитной дорожки платёжной карты — представляет собой устройство, устанавливаемое в картоприёмник, и картридер на входной двери в зону обслуживания клиентов в помещении банка. Представляет собой устройство со считывающей магнитной головкой, усилителем — преобразователем, памятью и переходником для подключения к компьютеру. Скиммеры могут быть портативными, миниатюрными. Основная идея и задача скимминга — считать необходимые данные (содержимое дорожки/трека) магнитной полосы карты для последующего воспроизведения ее на поддельной. Таким образом, при оформлении операции по поддельной карте авторизационный запрос и списание денежных средств по мошеннической транзакции будут осуществлены со счета оригинальной, «скиммированной» карты. Скиммеры могут накапливать украденную информацию о пластиковых

картах, либо дистанционно передавать ее по радиоканалу злоумышленникам, находящимся поблизости. После копирования информации с карты, мошенники изготавливают дубликат карты и, зная ПИН, снимают все деньги в пределах лимита выдачи, как в России, так и за рубежом.

Видеокамера, устанавливаемая на банкомат и направляемая на клавиатуру ввода в виде козырька банкомата либо посторонних накладок, например, рекламных материалов — используется вкупе со скиммером для получения ПИН держателя, что позволяет получать наличные в банкоматах по поддельной карте (имея данные дорожки и ПИН оригинальной).

Данные устройства питаются от автономных источников энергии — миниатюрных батарей электропитания, и, для затруднения обнаружения, как правило, изготавливаются и маскируются под цвет и форму банкомата.

Фрод и GSM

Варианты GSM фрода

1) При подписке на какой-то контент, за условную плату клиенту в договор включают очень высокий тариф на отписку, а после делают всё возможное, чтобы клиент решил отписаться.

2) Невозвраты по SIM-картам кредитных тарифных планов.

3) Оформление SIM-карт на потерянные документы с тем, чтобы полученные SIM-карты с роумингом использовать за границей. При этом счета за разговоры местный оператор отсылает оператору, выпустившему SIM-карту, с некоторой задержкой, а пока платит за разговоры самостоятельно.

4) Откровенный обман, когда звонящий говорит, что, переводя небольшую сумму на его телефон, вы помогаете своему

родственнику, попавшему в аварию или в другую затруднительную ситуацию.

5) Возможен вариант открытия платного сервиса, со способом оплаты посредством SMS сообщений. При этом технически возможно получение отрицательного баланса на SIM-карте с дебетным тарифным планом.

6) Превышение лимита количества отправляемых SMS-запросов, обусловленный техническими возможностями платформы ОСС, приводящий к получению абонентом заказываемых услуг без фактической их оплаты.

Международная ассоциация операторов сетей GSM выработала свою классификацию для фрод-преступлений:

Access Fraud — мошеннический доступ — несанкционированное использование услуг сотовой связи за счет мышленного или неумышленного вмешательства, манипулирования или перепрограммирования номеров сотовых аппаратов ESN(Electronic Serial Number) и/или MIN (Mobile Identification Number). Способ возможен на сетях без аутентификации.

Stolen Phone Froud — несанкционированное использование украденного или потерянного стового телефона. Способ работает пока владелец не известит компанию и та не заблокирует доступ с украденного телефона.

Subscription Fraud — указание неверных данных при заключении контракта, использование услуг в кредит с намерением не оплачивать их.

Договорно-правовой аспект

Договор эквайринга — юридический документ, в соответствии с которым торгово-сервисное предприятие обязано работать как согласно действующему законодательству, так и по правилам, установленным платежными системами и банком-эквайрером. Основные требования к этому договору определены в Правилах платежных систем (например,

специализированный раздел Visa International Operating Regulations), однако эквайреры вправе изменять как форму, так и содержание подобных договоров.

Подключение интернет-эквайринга:

— Интернет-магазин обращается к провайдеру услуг (система электронных платежей) – Ассист, ДеньгиOnline, и пр.

— Выбрав одного из этих провайдеров, интернет-магазин регистрируется на его сайте, т.е. есть заполняет регистрационную форму и указывает, что он намерен принимать к оплате пластиковые карты и в каком банке он будет обслуживаться из предложенного перечня банков, которые предлагают данную услугу.

— Заявка на подключение направляется провайдером услуг в банк.

— Банк обрабатывает данную заявку, связывается с интернет- магазином по контактной информации, указанной в ней.

— Интернет-магазин, проходит все стадии до подписания договора.

— В итоге интернет-магазин подписывает договор на интернет-эквайринг и начинает принимать к оплате пластиковые карты через интернет.

Технологии безопасности электронных интернет-платежей по

пластиковым картам.

SSL-протокол(Secure Socket Layer) + Протокол 3D Secure

3-D Secure является XML-протоколом, который используется как дополнительный уровень безопасности для онлайн-кредитных и дебитных карт, двухфакторной аутентификации пользователя. Он был разработан Visa с целью улучшения безопасности Интернет-платежей и предложил клиентам услугу Verified by Visa (VbV). Услуги, основанные на данном протоколе также были приняты MasterCard, под названием MasterCard SecureCode (MCC), и JCB International, как J/Secure. 3-D Secure добавляет ещё один шаг аутентификации для онлайн-

платежей.

3-D Secure не следует путать с кодом CVV2, который напечатан на карте с обратной стороны.

3-D Secure является торговой маркой корпорации VISA.

Система 3х доменов:

Модель 3-D Secure реализована на основе 3х доменов, в которых происходит порождение и проверка транзакций:

Домен Эмитента, который включает в себя Держателя карты и Банк, выпускающий карты.

Домен Эквайера, который включает в себя банк-Эквайер и его клиентов (онлайновых торговцев).

Домен взаимодействия содержит элементы, которые делают возможным проведение транзакций между двумя другими домена. Он, главным образом, содержит сети и сервисы карточных ассоциаций.

Домены независимы в своих правах и являются важной частью процесса передачи информации в общей 3-D Secure-инфраструктуре. Для каждого домена определена собственная сфера ответственности в проведении

транзакций:

• В домене Эмитента банк-эмитент ответственен за аутентификацию покупателя и предоставление верной информации для проведения транзакции.

• В домене Эквайера онлайновый торговец ответственен за коммерческие отношения с покупателем, а также гарантию того, что покупатель был направлен в верный банк-эмитент для верификации. В этом же домене Эквайер несёт ответственность за согласование проведения транзакции через традиционные сети Visa или MasterCard.

• В домене взаимодействия платежная система Visa или MasterCard ответственна за сохранность информации по каждому эмитенту (банк держателя карты, интернет-адрес эмитента) и предоставление данной информации для вынесения решения в случае конфликтных ситуаций.

• Модель 3-D Secure предоставляет стандартный протокол взаимодействия между доменами для обмена и проверки транзакций. Она не вызывает необходимости изменений в отношениях между участниками одного домена:

• Торговец и Эквайер свободны в выборе любого способа проведения своих транзакций и в управлении отношениями в своих доменах.

• Эмитенты свободны в выборе любых предпочитаемых ими механизмов для аутентификации держателя карты.

В архитектуре 3-D Secure реализован набор специальных серверов для

обслуживания потока транзакций во время его жизненного цикла:

•В домене Эмитента Сервер Управления Доступом (Access Control Server или ACS) ответственен за управление процессами аутентификации между Покупателем и Эмитентом и гарантирует проведение платежных транзакций для Торговца.

•В домене Эквайера сервер Merchant Plug-In (или MPI) управляет потоком транзакций между инфраструктурами Visa/MasterCard, инфраструктурой держателей карты и платежной инфраструктурой, созданной Эквайером.

•В домене взаимодействия Сервер-Директорий (Directory) Visa/MasterCard ведёт информацию об участниках процесса. В этом же домене Сервер Истории Аутентификаций Visa/MasterCard (Authentication History Server или AHS) надёжно хранит информацию по всем транзакциям и гарантирует её доступность при возникновении конфликтных ситуаций.

•В доменах Эмитента и Эквайера Хостовые системы вовлечены в процесс выверки транзакций в бек-офисе банка для обеспечения клиринговых взаимозачетов между участниками с целью дальнейшей передачи денежных средств.

•В соответствии с протоколом 3-D Secure эмитенты теперь несут ответственность за аутентификацию владельцев карточек!

Упрощенно платеж по протоколу 3D Secure выглядит так:

— Покупатель, выбрав в интернет-магазине товар, нажимает кнопку «Оплатить».

— Браузер покупателя перенаправляется на страничку платежной системы, где покупатель вводит реквизиты карты.

— Сервер платежной системы проверяет, учавствует ли данная карта в платежах по протоколу 3D Secure, если участвует то браузер покупателя перенаправляется на сайт банка-эмитента данной пластиковой карты. Если не участвует в 3D Secure, то платеж может проходить по протоколу MIA SET.

— Допустим, что карта участвует в 3D Secure. Покупатель, попав на сайт банка-эмитента, проходит аутентификацию, способ аутентификации определяет банк-эмитент.

— В случае успешной аутентификации банк-эмитент возвращает платежной системе, подписанное подписью сообщение, что банк-эмитент верит данному покупателю и не возражает против операции по данной пластиковой карте.

— Далее платеж проходит как MIA SET.

SET

Стандарт SET (Secure Electronic Transaction) — технология, разработанная платежными системами Visa и MasterCard для обеспечения безопасных платежей с помощью пластиковых карт через открытую сеть.

Идентификация сторон при расчетах в сети производится путем обмена цифровыми сертификатами, удостоверяющими право участников сделки принимать или использовать пластиковые карты. SET-сертификат магазина содержит идентификационные параметры торговой точки. SET-сертификат владельца карты несет в зашифрованном виде информацию об основных параметрах карты. Проведение оплаты с использованием SET-сертификата не требует от клиента ввода параметров его карты и не предусматривает получение интернет-магазином данной конфиденциальной информации.

SET — Secure Electronic Transaction — проведение операции в сети, при которой покупатель и продавец могут однозначно идентифицировать друг друга при совершении сделки, обменявшись цифровыми сертификатами. Это позволяет обеим сторонам удостовериться в правомерности осуществления операции другой стороной.

SET — сертификат on-line магазина — набор данных в электронном формате, содержащий параметры Предприятия (название, и др.) и копию открытого ключа Предприятия, который сертифицирован в Центре Сертификации Банка в соответствии со стандартной процедурой (стандарт SET). Секретный ключ Предприятия хранится на платежном сервере. Сертификат предназначен для идентификации Предприятия в системе платежей, а также для осуществления возможности проводить платежи по картам в полном или усеченном стандарте в SET, в зависимости от типа Сертификата.

SET — сертификат держателя карты — набор данных в электронном формате, содержащий параметры карты (номер карты, Ф.И.О. держателя и др.) и копию открытого ключа держателя, который сертифицирован уполномоченным Центром Сертификации в соответствии с технологией SET.

MIA SET

Система также позволяет осуществлять платежи с помощью пластиковых карт и без использования SET — сертификатов клиента, в случае, если клиенты такими сертификатами не располагают. В этом случае используется технология MIA SET (Merchant Initiated Authorization). Для обеспечения безопасности платежей по технологии MIA SET, платежная система RBS предоставляет мощные возможности отсечения мошеннических транзакций. Подсистема борьбы с мошенническими операциями дает возможность клиентам — торгово-сервисным предприятиям — самостоятельно настраивать ее под собственные нужды, выбирая соответствующие антифродовые критерии.

Таким образом, в случае платежа по протоколу 3D Secure интернет- магазин не несет ответственности за мошенническое использование пластиковой карты. Решение о том, что является ли данная операция по пластиковой карте законной или нет, принимает банк-эмитент. В итоге в результате столь серьезных изменений в области безопасности онлайновых платежей и ситуации с карточным фродом в целом ведущие платежные системы с трудом находят общий язык с эмитентами, эквайрерами, виртуальными акцептантами и процессорами транзакций

при попытках заставить их устанавливать дорогостоящие системы и решения по проверке аутентичности держателей.

В данной статье я не считаю нужным описывать сертификацию и стандарты PCI DSS, о них подробно написано здесь: http://habrahabr.ru/post/130652/

Дополнительно можно почитать:

http://habrahabr.ru/post/30321/

http://habrahabr.ru/post/49254/ — Обзор эквайеров Украины

http://habrahabr.ru/post/124668/ — Подключение эквайринга

— PCI DSS

1. Что такое эквайринг — определение и механизм обслуживания: особенности эквайринга без кассового аппарата

Для начала дадим определение термину эквайринг.

Эквайринг — это банковская услуга, позволяющая потребителям оплачивать покупку при использовании пластиковой карты, благодаря чему отпадает необходимость обналичивания денежных средств через банкоматы.

Такие виртуальные платежи существенно облегчают совершение покупки в Интернете и позволяют потребителям сократить время, необходимое для посещения ближайшего магазина.

Эквайринг для ИП может стать очень важным инструментом увеличения итоговой прибыли, так как покупатель с картой готов потратить больше денег в среднем примерно на 20%.

Например

Семейная пара Роман и Ольга отправились в супермаркет для покупки продуктов питания. В отделе бытовой химии в этот день была распродажа и большую пачку стирального порошка можно было приобрести со скидкой в 30%.

Для оплаты Роман взял зарплатную карточку, на которую недавно был перечислен аванс. Располагая необходимой денежной суммой, пара приняло единогласное решение сделать такую незапланированную покупку.

Алгоритм действий проведения операции эквайринга включает в себя несколько различных этапов.

Ниже представлены последовательные шаги на примере операций с POS-терминалами:

- активация платежной карты посредством её проведения по терминалу;

- отправка данных о владельце карты с целью проверки;

- списание определенной денежной суммы и перечисление её на счет оператора;

- выдача двух чеков — продавцу и клиенту;

- подпись чеков продавцом;

- выдача чека из кассы.

Договор о предоставлении услуги эквайринга заключается между торговой точкой, выступающей в качестве клиента и банковским учреждением. Оборудование, необходимое для выполнения условий составленного договора, должно быть предоставлено банком или агентом.

POS-терминал — это специальное устройство электронного типа, посредством использования которого возможен вариант проведения безналичного расчета пластиковой картой.

Такой аппарат состоит из монитора, системного блока, считывателя карты, печатающего устройства и фискальной части.

Функцию такого оборудования может выполнять кассовый аппарат или более компактные POS-терминалы. Экварийнг и кассовый аппарат — это достаточно дорогостоящая комбинация, которая больше подходит для успешных и уже раскрученных компаний.

Начинающим бизнесменам целесообразнее всего прибегнуть к использованию POS-терминалов.

Эквайринг без кассового аппарата может производиться двумя способами — при использовании стационарного или портативного POS-терминала, а также через веб-сайт по реквизитам банковской карты. POS-терминалы имеют сим-карту, наличие которой обеспечивает связь с банковским учреждением.

Мобильные терминалы способны считывать информацию с различных видов карт:

- дебетовые карты;

- кредитные карты;

- карты с магнитной лентой;

- чиповая карта.

К таким картам выдвигается одно единственное требование — наличие на счету достаточной денежной суммы, необходимой для оплаты стоимости покупки. Отсутствие связи с банком по техническим причинам также может стать препятствием для проведения оплаты.

Андрей узнал от других сотрудников, что сегодня будет начислена зарплата на дебетовую карточку. После окончания трудового дня он прямиком направился в супермаркет, не догадавшись предварительно проверить личный счет через банкомат.

При проведении операции оплаты на кассе сотрудник супермаркета сообщил о невозможности завершить такую процедуру. Как выяснилось, заработная плата еще не пришла на карту и на счету оказалось недостаточно средств для оплаты покупок. От использования карты Андрею пришлось отказаться.

Развитие рынка эквайринга в России

На сегодняшний день услуги эквайринга в РФ находится еще в стадии развития в отличии от других стран, где процесс становления закончился достаточно давно.

Среди основных причин замедленного развития такого явления — низкий уровень финансовой и банковской культуры населения. Однако несмотря на определенные трудности, постепенно количество выпущенных банковских карт имеет устойчивую тенденцию к росту.

3. Основные виды эквайринга — ТОП-3 популярных вида

В рамках данной технологии существует три основных направления — торговый, мобильный и интернет-эквайринг.

1) Торговый эквайринг

Эти операции проводятся через специальные POS-терминалы. При выполнении такого действия средства поступают на счет предпринимателя. Поставщиком услуг при этом удерживается определенная сумма, размер которой определяется финансовым учреждением.

Изменение ставки и отмена лимитов по проведению операции плотно привязаны к обороту предприятия. Более подробно это мы уже описали в одной из своих статей про торговый эквайринг.

2) Мобильный эквайринг

Такая система первоочередно ориентирована на владельцев мобильных устройств. Благодаря ей возможен вариант совершения платежной операции при использовании смартфона. Мобильный эквайринг избавляет от необходимости делать привязку к конкретной торговой точки и позволяет оснастить терминалами всех сотрудников фирмы — даже тех, которые работают за пределами офиса.

На нашем сайте есть отдельная статья посвященная теме — мобильный эквайринг.

3) Интернет-эквайринг

Такой тип эквайринга позволяет произвести замену товара на деньги в любом интернет-магазине. Оплата покупки через карточку в режиме онлайн не предполагает использования специальных приложений и дополнительного оборудования.

Для проведения операции достаточно иметь доступ в Интернет. Защита персональных данных обеспечивается компанией-посредником, которая специализируется на сборе информации и последующей её рассылке в банк и продавцу.

Эквайринг на сайте позволяет одновременно задействовать огромное количество процессов. Пользователю при этом предоставлена возможность завершить покупку посредством нескольких кликов. Обо всем об этом вы можете прочитать в нашей отдельной статье интернет-эквайринг.

Наглядно работу эквайринга можно увидеть на схеме ниже:

4. Как выбрать банк для подключения услуги эквайринга — 7 практических советов от эксперта новичку

Выбирая банк, который может взять на себя функции эквайера, следует быть максимально внимательным. Предварительно следует тщательно изучить условия эквайринга, которые предлагает конкретное финансовое учреждения.

И только после сравнения с условиями других банков необходимо принимать окончательное решение.

Совет 1. Узнайте, какое оборудование предоставляет банк

Специальное оборудование и программное обеспечение влияют на скорость и безопасность проведения расчетов при использовании карты.

Возможные варианты применяемой аппаратуры выглядят следующим образом:

- POS-терминалы;

- импринтеры;

- процессинговые центры;

- кассовые аппараты;

- PinPad.

Наиболее бюджетным и эффективным решением является установка POS-терминалов. Использование кассовых аппаратов может быть сопряжено с дополнительными финансовыми нагрузками. Под PinPad понимается специальная панель для ввода защитного кода.

Совет 2. Обратите внимание на используемый вид связи терминала эквайринга с банком

Используемый вид связи терминала эквайринга с банком определяет скорость проведения транзакции. Существует несколько различных путей, по которым происходит запрос на снятие средств с карты — dial-up, GSM, GPRS, Ethernet, Wi-Fi.

При использовании связи Ethernet и Wi-Fi ответ приходит в течение 1-3 с. К технически быстрым способам также относится dial-up и GPRS. Последний вид связи дополнительно облагается тарифами оператора.

Совет 3. Поинтересуйтесь, с какими платежными системами работает банк

Конкретные банки взаимодействуют с определенными платежными системами. Для предприятия может оказаться очень выгодным решение об обслуживании карт клиентов с различным уровнем достатка. Потребительская аудитория благодаря этому будет иметь устойчивую тенденцию к расширению.

Совет 4. Внимательно изучайте договор эквайринга

Договор эквайринга содержит в себе все основные моменты взаимоотношений между поставщиком и потребителем услуг. Чтобы избежать неприятных сюрпризов при дальнейшем сотрудничестве, необходимо очень тщательно изучить свои права и обязанности перед эквайером.

В случае невыполнения последним своих непосредственных обязательств возможен вариант обращения в судебные инстанции. Договор в данном контексте будет выступать основным предметом рассмотрения дела.

Совет 5. Оцените уровень сервиса

Уровень предоставляемого сервиса оказывает непосредственное влияние на итоговую стоимость эквайринга. Среди возможных услуг следует отметить установку и дальнейшее обслуживание оборудования.

При проведение инструктажа сотрудники вашего предприятия должны получить ответы на такие вопросы:

- основные принципы работы оборудования;

- классификация реквизитов и карт;

- последовательность процедуры обслуживания покупателя;

- обучение процессу отмены авторизации;

- оформление возврата покупки;

- определение подлинности карты.

На заметку

Идеальной будет ситуация, при которой технический персонал банка мог бы проводить ремонт и замену оборудования круглосуточно семь дней в неделю.

Такой подход является признаком профессионализма и подтверждает высокий уровень квалификации поставщика услуг.

Пример из жизни

Предприниматель Алексей заключил договор о сотрудничестве с банком-эквайером. Через небольшой промежуток времени в магазине Алексея возникла внештатная ситуация — по техническим причинам была нарушена связь POS-терминала с банком.

Получив уведомление об этой проблеме, работники технической поддержки в максимально сжатые сроки устранили имеющиеся неполадки. В результате этого Алексей не потерял своих клиентов и его репутация как ИП не была запятнана.

Совет 6. Ознакомьтесь с финансовыми условиями обслуживания

Очень важным финансовым условием, на которое следует обращать внимание, является срок возмещения дохода предприятию. Средства на счет компании поступают в промежуток, эквивалентный 1-3 календарным дням.

Также необходимо оценить приблизительный размер расходов, которые несет предприятие за пользование услугой эквайринга. Итоговая цифра будет формироваться при учете совокупности различных факторов — установка оборудования, подключение услуги, аренда оборудования, ремонтные работы (при необходимости).

Совет 7. Изучите тарифы эквайринга банков

Тарифы эквайринга представлены в виде процентной ставки от стоимости товара или услуги. Такая комиссия взимается при совершении каждой транзакции.

Тарифы за факт пользования такой услугой формируются в зависимости от оборота предприятия, сферы деятельности организации, наличия или отсутствия лицензии на проведении операций и собственного процессингового центра.

Для расчёта индивидуальной комиссии воспользуйтесь сервисом Main Mine. Он позволяет рассчитывать и сравнивать тарифы на торговый эквайринг сразу для 30 наиболее востребованных банков и сервисов.

5. ТОП-9 банков по предоставлению услуги эквайринга

Для сравнения вы можете изучить тарифы на торговый эквайринг, которые предлагают различные учреждения финансового типа. С такой информацией можно ознакомиться ниже.

Тарифы популярных банков на предоставление услуги эквайринга представлены ниже в таблице:

| № | Название банка | % ставка (от стоимости покупки) | Стоимость оборудования (ежемесячно) |

| 1 | Альфа-Банк | 2,5-3% | 1850 рублей |

| 2 | Сбербанк России | 0,5-2,2% | 1700—2200 рублей |

| 3 | ВТБ 24 | От 1,6% | 1600 рублей |

| 4 | Газпромбанк | 1,5-2% | 1750 рублей |

| 5 | УралСиббанк | От 2,5% | 1600—2400 рублей |

| 6 | Райффайзенбанк | 3,2% | Зависит от типа обслуживающего ПО |

| 7 | Банк Открытие | 1,6-2,6% | 2350 рублей |

| 8 | Тинькофф банк | 2-3,5% | 1900—2300 рублей |

| 9 | Банк Русский Стандарт | 1,7-2,5% | Зависит от типа обслуживающего ПО |

Достаточно выгодные условия услуги эквайринга предлагает банк Открытие. Величина процентной ставки здесь будет варьироваться от 1,6 до 2,6%, которые будут сниматься при совершении каждой транзакции.

Другие банковский организации предлагают не менее выгодные условия. Ежемесячная стоимость предоставления оборудования во многом будет зависеть от количества рабочих мест на торговой точке и типа обслуживаемого программного обеспечения.

6. Эквайринг — за и против: обзор преимуществ и недостатков

Эквайринг является достаточно выгодной услугой для обеих сторон. Покупатель получает возможность проводить расчет при совершении покупки в максимально сжатые сроки.

Проследить за движением израсходованных средств можно при использовании чека, который выдаётся кассиром по завершении операции.

Владельцы торговых точек благодаря эквайрингу могут увеличить уровень продаж и привлечь более широкую клиентскую аудиторию. Вероятность получения фальшивых денежных средств при этом полностью исключается.

Среди преимуществ для обеих сторон сделки также следует отметить и такие моменты:

- улучшение имиджа компании;

- привлечение новых клиентов;

- безопасность хранения прибыли;

- снижение расходов на инкассацию;

- сокращение времени на подсчет доходов.

Из недостатков такого явления следует обратить внимание на комиссию, которая взимается банком-эквайером при совершении каждой операции.

Совет

Чтобы определить рентабельность и целесообразность подключения такой услуги, необходимо сопоставить доход магазина и частоту оплаты покупок при использовании пластиковых карт.