Содержание

- Скачать форму 422-АПК. Ведомость учета выдачи (возврата) инвентаря и хозяйственных принадлежностей

- Карточка учета инвентаря и хозяйственных принадлежностей

- Назначение карточки учета инвентаря и хозяйственных принадлежностей

- Пояснения по заполнению карточки

- Итоги

- Карточка учета инструмента (бланк)

- Как заполнить бланк карточки учета инструмента

- Законодательная база

- Как заполнять

- Что относится к малоценным ОС

- Форма МБ-2. Карточка учета малоценных предметов. Образец 2018 года

- Справочник Бухгалтера

- Карточка учета ф131 скачать бесплатно эксель

- Карточка учета инвентаря и хозяйственных принадлежностей (форма n 423-апк)

- Форма 423-АПК. Карточка учета инвентаря и хозяйственных принадлежностей

- Форма МБ-2. Карточка учета малоценных и быстроизнашивающихся предметов

- Что считать малоценными и быстроизнашивающимися предметами

- Зачем нужна форма МБ-2

- Кто заполняет документ

- Как сформировать карточку, особенности документа

- Образец заполнения формы МБ-2 — карточки учета малоценных и быстроизнашивающихся предметов

- Итоги

- Порядок учета инвентаря и хозяйственных принадлежностей: проводки

- Учёт инвентаря и хозяйственных принадлежностей

- Проводки по учёту инвентаря и хозяйственных принадлежностей

- Карточка учёта инвентаря и хозяйственных принадлежностей

- Ошибки при заполнении карточки учёта инвентаря и хозяйственных принадлежностей

- Учёт инвентаря и хозяйственных принадлежностей в аптеке

- Учёт инвентаря и хозяйственных принадлежностей в бюджетном учреждении

- Учёт инвентаря и хозяйственных принадлежностей в гостинице

- Налоговый учёт инвентаря и хозяйственных принадлежностей

- Рубрика “Вопросы и ответы”

- Ведомость оборудования, инструмента, инвентаря, списанных на объекты

- Ведомость выдачи инструмента рабочим

- Ведомость учета инструмента и инвентаря в эксплуатации форма n м 31п

- Акт или ведомость: что оформить при списании?

- Ведомости по строительству скачать

- Новые записи:

Скачать форму 422-АПК. Ведомость учета выдачи (возврата) инвентаря и хозяйственных принадлежностей

С целью учета выдачи (отпуска/возврата) хозяйственных принадлежностей и инвентаря на предприятии ведется ведомость по форме 422-АПК.

Документ утвержден приказом Минсельхоза РФ от 16.05.2003 N 750. В нем ведется учет хозяйственного инвентаря со сроком полезного использования до 12 месяцев (исходя из принятой учетной политики) в пределах предварительно утвержденных норм.

Акт является оправдательным документом для принятых или отпущенных материальных ценностей со склада предприятия, или отнесения их на затраты предприятия, компании и учреждения.

Все фиксируемые в форме хозяйственные принадлежности традиционно делят на группы. Классификация позволяет правильно организовать учет инвентаря и материальных ценностей на предприятии.

Классификация хозяйственных принадлежностей:

• материальные ценности для организации лимита на предприятии (списываются в качестве расходов производства);

• хозяйственные принадлежности для многократного индивидуального использования (списываются в качестве расходов);

• инвентарь повторного пользования (списываются по уменьшенной стоимости их нормативной эксплуатации);

• материалы сезонного использования (списываются на затраты по стоимости, расчет которой осуществляется на основании остатка времени эксплуатации предмета в отчетном году).

При любых передвижениях материальных ценностей, зафиксированных формой 422-АПК, рекомендуется в оперативном порядке выполнять контроль.

Ведомость составляется в нескольких экземплярах для получателя и отправителя (завсклада). В сроки, прописанные нормами документооборота на предприятии, акт сдается в отдел бухгалтерии, после чего прилагается к отчетам о движении материальных ценностей на предприятии.

| Файлы для скачивания | Размер |

|---|---|

| 6.95 кб |

Карточка учета инвентаря и хозяйственных принадлежностей

Карточка учета инвентаря и хозяйственных принадлежностей формы № 423-АПК утверждена приказом Минсельхоза России от 16.05.2003 № 750 и согласована с Госкомстатом для использования при ведении первичного учета на сельскохозяйственных предприятиях.

Назначение карточки учета инвентаря и хозяйственных принадлежностей

Пояснения по заполнению карточки

Итоги

Назначение карточки учета инвентаря и хозяйственных принадлежностей

Данная карточка является специализированной формой первичной учетной документации. В процессе деятельности организации сельскохозяйственного направления широко применяют различный инвентарь и хозяйственные принадлежности — такие средства труда, которые в процессе производства используются многократно, но при этом не меняют свои свойства и предназначение. Только по истечении установленного срока после начала эксплуатации они начинают терять свои технические характеристики. Например, это слесарный инструмент, инструмент для земледелия, различные приборы, производственный и хозяйственный инвентарь.

Форму карточки скачайте на нашем сайте:

В карточке учета инвентаря и хозяйственных принадлежностей учитываются средства труда, срок полезного использования которых превышает 12 месяцев, а стоимость составляет не более 2 000 рублей. То есть карточка предназначена для учета малоценных основных средств. Она позволяет получать оперативные данные об укомплектованности инвентарем и хозпринадлежностями определенного производственного участка и вести надлежащий контроль за движением такого имущества.

ВАЖНО! В настоящее время ограничение стоимости инвентаря для учета в карточке (2 000 рублей), установленное еще в 2003 году, неактуально. Поэтому в карточке можно учитывать те малоценные основные средства, стоимость которых не превышает установленный учетной политикой стоимостной лимит для подобных активов.

В учете организация может использовать унифицированную форму документа либо самостоятельно разработанную, которая должна содержать обязательные реквизиты.

Какие реквизиты должен содержать первичный документ, изучите в статье «Первичные документы бухгалтерского учета — перечень».

Пояснения по заполнению карточки

Для внесения данных в карточку инвентарь и принадлежности следует сгруппировать по однотипному применению или одинаковой стоимости. В карточке указывается наименование группы имущества и ее назначение.

Карточка оформляется в одном экземпляре на каждое материально ответственное лицо. Данные по поступлению и выбытию инвентаря вносятся в карточку на основании первичных документов.

Лицевая сторона формы предназначена для указания:

- наименования актива,

- инвентарного номера,

- срока эксплуатации,

- реквизитов документа на поступление,

- стоимости,

- данных о выдаче,

- корреспонденции счетов,

- остатка матценности,

- подписи ответственного лица.

На оборотную сторону карточки вносится информация о выбытии актива. Выбытие производится на основании решения специальной комиссии и оформляется актом.

Как оформляется акт списания, посмотрите в статье «Акт на списание основных средств — образец заполнения».

Итоги

Организация достоверного и своевременного учета поступления, хранения, эксплуатации, выбытия инвентаря и хозпринадлежностей способствует контролю за этими активами, своевременному их пополнению и обновлению. Форма № 423-АПК помогает осуществить эти важные задачи.

Деятельность компании почти невозможно представить без использования инструмента, различного инвентаря. В зависимости от сферы деятельности компании инструмент может быть дорогостоящим, специфическим, использоваться для выполнения отдельных специальных задач или бытового назначения и использоваться, например, для мелкого ремонта. В любом случае в компании должен быть организован контроль за сохранностью инструмента.

Порядок сохранности инструмента необходимо организовать в компании самостоятельно. Удобным способом является фиксировать выданный инструмент в специальных учетных документах. Например, в целях контроля за сохранностью инструментов организация может вести журнал учета выданного инструмента или карточки учета выдачи инструмента (например, завести личные карточки для каждого работника и в них отражать полученный на руки инструмент). Какую информацию необходимо включить в карточку учета, как правильно составить документ? Давайте разберемся подробнее.

Карточка учета инструмента (бланк)

Карточку учета инструмента компания разрабатывает самостоятельно. За основу можно взять специализированные формы, например, карточку учета инвентаря по форме 423 – АПК, утвержденную приказом Минсельхоза России от 16.05.2003 № 750.

Как правило, карточка заводится на инструменты одного типа, например, они могут компоноваться по назначению и примерно одинаковой стоимости. Например, это могут быть инструменты общего назначения стоимостью до десяти тысяч рублей.

В шапке документа целесообразно указать название организации, структурное подразделение, название группы инструментов, ее характеристики. Основная часть документа оформляется в виде таблицы. Карточка учета инструмента обычно содержит следующую информацию:

- Порядковый номер записи;

- Наименование выдаваемого инструмента, его инвентарный номер;

- Подробные характеристики инструмента: технические особенности, марка и т.д.;

- Количество выданного инструмента, дата его выдачи;

- ФИО работника, которому был выдан инструмент, подразделение, местоположение (целесообразно указывать в больших организациях);

- Личная подпись работника, удостоверяющая получение инструмента.

Кроме того, карточка учета может быть личной. Какие отличия имеет личная карточка учета выдачи инструмента? Это индивидуальная карточка работника, в которой отображается информация о взятых им инструментах. То есть карточка заводится не на группу инструментов, а на каждого работника.

Личная карточка учета выдачи инструмента имеет несложную форму. В первую очередь она содержит подробную информацию о работнике: ФИО работника полностью, табельный номер, структурное подразделение, должность. Может быть указана дата приема работника на работу.

Информация о взятом инструменте оформляется в виде таблицы, которая содержит следующую информацию:

- Дата, когда инструмент был выдан;

- Наименование инструмента;

- Количество единиц выданного инструмента;

- Личная подпись работника;

- Дата возврата инструмента.

Личная карточка учета выдачи инструмента (образец приведен в конце статьи) может быть приобретена в готовом виде в типографии. Однако это необязательно: организация вправе самостоятельно разработать документ, который будет удобен в использовании, отразив в нем всю необходимую информацию, и при необходимости заказать их печать в типографии или напечатать самостоятельно.

Как заполнить бланк карточки учета инструмента

Личная карточка выдачи инструмента — это первичный документ, предназначенный для учета и контроля использования сотрудниками средств труда.

В малом бизнесе все чаще нанимают работников со своими машинами, материалами, инвентарем. На крупных предприятиях дело обстоит иначе. Работодатель способен обеспечить персонал всем необходимым. Но ему необходимо держать под контролем, кто, чем и в какое время пользуется. Для этого и существует карточка инструмента.

Законодательная база

Приказ Минсельхоза № 750 от 16.05.2003 предлагает воспользоваться специализированной формой № 423-АПК. Однако поскольку она относится к первичной документации, можно разработать бланк и самостоятельно.

Можно также взять за основу межотраслевую форму № МБ-2 из приложения к Постановлению Госкомстата РФ № 71 от 30.10.1997. Она проще и более персонифицирована.

ВАЖНО! МБ-2 ведется по конкретному сотруднику. Поэтому его Ф.И.О. и должность там фигурируют изначально над таблицей.

Образец заполнения формы МБ-2

Личная карточка учета выдачи инструмента рассчитана на контроль материальных запасов с небольшой балансовой стоимостью. До 2003 года даже действовало ограничение — не дороже 2000 рублей. Теперь это правило не действует. Лимиты каждое предприятие может установить свои, в соответствии с учетной политикой.

Как заполнять

Типовая карточка для учета инструмента за сотрудником имеет две стороны. На лицевой (после названия организации и структурного подразделения, а также Ф.И.О. материально ответственного лица) следует размещать информацию о выдаваемом инвентаре:

- его название;

- инвентарный номер;

- срок полезного использования;

- сведения о поступлении (когда, в каком количестве и с какой стоимостью);

- аналогичные сведения о выдаче;

- соответствующие проводки (по дебету и по кредиту);

- данные об остатках (по количеству и по стоимости);

- подпись МОЛ.

При необходимости можно добавить столбец с данными сотрудника, который получает инвентарь. Так получится отследить не только срок использования и степень износа, но и ответственного за возможную порчу или кражу.

ВАЖНО! Форму № 423-АПК чаще заводят для определенной группы средств труда.

Обратную сторону 423-АПК следует заполнять только тогда, когда приходит время списывать средство производства. Исходные данные нужно брать из заключения специально собранной комиссии.

Форма 423-АПК

Что относится к малоценным ОС

Для ответа на этот вопрос необходимо сверяться с балансом и амортизационными группами. Чаще всего средства, учитываемые таким способом, имеют срок полезного использования до года.

К примеру, посмотрим, нужна ли карточка выдачи электроинструмента. Обычно он служит дольше года, и его можно отнести хотя бы к первой амортизационной группе. Тогда документ этот не нужен.

Но если стоимость электроинструмента ниже предела, установленного учетной политикой, то можно посчитать его за МПЗ. Тогда потребуется карточка учета инвентаря, выданного сотруднику.

/ Таможенное право / Скачать образец карточки выдачи работнику инструментов

Получается, именно карточка учета выдачи инструмента служит документом, в котором отражаются все перемещения актива. В любой момент времени, скажем, при плановой или внеплановой инвентаризации можно определить, где и у кого находится тот или иной образец. Личная карточка учета инструмента – специализированный бухгалтерский бланк.

При его заполнении первичен ответственной сотрудник, в чем ведении и находится данный конкретный инструмент. Именно поэтому заполнение формы начинается с указания ФИО и таб. № работника. Личная карточка учета инструмента скачать можно у нас. Для удобства пользователей сайта мы размещаем все бланки на своем ресурсе. Назначение карточки учета инвентаря и принадлежностей У формы 423-АПК свое предназначение.

Оно схоже с целями оформления форм по учету движения инструмента, но есть и некоторые особенности.

Карточки личного учета хранятся, как правило, у кладовщика, и каждая из них должна быть удостоверена руководителем соответствующего структурного подразделения. Хранение осуществляется в специальных ячейках, разбитых по отделам компании, карточки располагаются в алфавитном порядке.

Важно

Надо заметить, что использование в организации устаревших форм бланков считается нарушением. Ответственные за учет средств защиты — работники склада, должны знать, что сейчас используется разные карточки для контроля выдачи средств и для их сдачи.

Карточка может содержать цену средств или не содержать этого. В первом случае это облегчает прозрачность ведения бухгалтерии и упрощает документооборот.

Внимание

Не указывают стоимость, когда руководители не хотят ее раскрывать своим работникам. Ниже расположен типовой бланк и образец личной карточки учета вариант которой можно скачать бесплатно.

Личная карточка учета выдачи инструмента

Карточка учета инвентаря и хозяйственных принадлежностей по форме 423-АПК предназначена для обособленного учета приобретенного имущества в составе основных средств со сроком полезного использования более 12 месяцев и стоимостью не выше 2000 рублей за единицу. Такие объекты выступают в организации как своеобразные средства труда, сохраняющие в процессе использования свою натуральную форму и участвующие в нескольких операционных циклах, постепенно теряя свои технические качества.

Порядок отнесения малоценных средств труда к основным средствам, их состав и списание регулируются внутренними нормативными документами в зависимости от принятой учетной политики организации.Карточка открывается на однотипные объекты имущества, имеющие одно и то же производственное или хозяйственное назначение и одинаковую стоимость.

К примеру, предприятия сельскохозяйственной специализации всего использует инвентарь, приспособления в большом количестве.

Причем, все эти предметы используются многократно, а следовательно, не должны оставаться без учета сразу при выдаче.

Они начинают терять свои потребительские характеристики только по истечении некоторого времени после старта их эксплуатации, значит, и речи быть не может о том, чтобы списать их сразу как материалы при передаче работнику. Иначе, никакого учета за их сохранностью не будет. Такому правилу нужно придерживаться, когда речь идет, например, о слесарном инструменте.

Аналогичный учет необходим по инвентарю для земледелия и различным, используемым в работе производства приборам. Карточка учета инвентаря выше обозначенной формы отлично подойдет для целей контроля сохранности. Все предметы, срок службы которых 12 мес. и более включаются в этот документ.

Товар не найден!

С этой целью их рекомендуется объединять по следующим однородным видам (группам):

- инструменты и приспособления общего назначения (режущий, слесарно-монтажный, универсальные измерительные приборы и приспособления и т.п.);

- специальные инструменты и приспособления (инструменты, пресс-формы и т.п.);

- производственный инвентарь (рабочие столы, верстаки, стеллажи, шкафы, тумбочки и т.п.);

- хозяйственные принадлежности (конторская мебель — столы, стулья, шкафы и т.п.), телефонные аппараты, противопожарный инвентарь и т.д.;

- прочий инвентарь (столовая посуда и приборы, инвентарь для культмассовых мероприятий, спортивный инвентарь и др.).

На лицевой стороне карточки указывают наименование, инвентарные номера объектов, их местонахождение, срок полезного использования, первоначальную стоимость в момент передачи в эксплуатацию.

Личная карточка учета образец бланк

Согласно п.13 приказа Минздравсоцразвития России от 01.06.2009 N 290н «Об утверждении Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты». Работодатель обязан организовать надлежащий учет и контроль за выдачей работникам СИЗ в установленные сроки.

Сроки пользования СИЗ исчисляются со дня фактической выдачи их работникам. Выдача работникам и сдача ими СИЗ фиксируются записью в личной карточке учета выдачи СИЗ, форма которой приведена в приложении к Правилам.

Работодатель вправе вести учет выдачи работникам СИЗ с применением программных средств (информационно-аналитических баз данных). Электронная форма учетной карточки должна соответствовать установленной форме личной карточки учета выдачи СИЗ.

Форма 423-апк: скачать бланк карточки учета инвентаря хозпринадлежностей

Личная карточка учета выдачи инструмента необходима для контроля над оборотом инструментов на предприятии, их функциональной исправностью и частотой эксплуатации. В личную карточку учета выдачи инструмента вносят следующие данные: • табельный номер • наименование инструмента, тип, марка • дата выдачи • количество • дата возвращения инструмента • Ф.И.О.

, профессия или должность работника • дата поступления на работу.

Бланк личной карточки учета выдачи инструмента напечатан на картоне плотностью 160 г/м2 в формате А5, черно-белый,двусторонний. Бланк разрабатывается предприятием, возможно использование Типовой межотраслевой формы М-11, утвержденной Постановлением Госкомстата России №71а от 30.10.97.

Личная карточка учета выдачи сиз — бланк заполнения 2017-2018

В нем содержит информация о личных данных сотрудника:

- полное имя сотрудника;

- табельный номер;

- наименование структурного подразделения компании;

- индивидуальные данные работника: его пол, рост, размер одежды, обуви, респиратора, противогаза, перчаток и других средств защиты;

- должность работника и дата его вступления в должность;

- дата изменений должности или списка необходимых СИЗ.

Форма данного бланка стандартная для всех организаций и в ней должны быть указаны только индивидуальные средства защиты. Она заполняется на каждого работника, который вступает в должность, для работы в которой необходимо наличие защитных средств.

Всякие изменения отдела, подразделения, должности должны быть отражены в личной карточке.

Бланкер.ру

На некоторых видах производств предусмотрены средства защиты для трудящихся работников. Виды такой защиты зависят от характера и технологий производства. Средствами индивидуальной защиты работников могут выступать спецодежда, спецобувь, беруши для ушей, противогазы, рукавицы, перчатки, пояса и так далее.

Выдачу средств защиты организация контролирует с помощью личных учетных карточек, в которые заносится информация о сотруднике и о защитных средствах, которые выданы. Такие мероприятия необходимы для того, чтобы вести учет средствам, а так же контролировать сроки носки и использования. Данные моменты очень важно держать под контролем, так как он них зависит здоровье работников.

Правила заполнения личной учетной карточки выдачи СИЗ Карточка представляет собой определенный бланк, который подлежит заполнению.

Личная карточка учета выдачи сиз скачать — стандарт-сервис

Карточка учета инвентаря и хозяйственных принадлежностей по форме 423-АПК предназначена для обособленного учета приобретенного имущества в составе основных средств со сроком полезного использования более 12 месяцев и стоимостью не выше 2000 рублей за единицу. Такие объекты выступают в организации как своеобразные средства труда, сохраняющие в процессе использования свою натуральную форму и участвующие в нескольких операционных циклах, постепенно теряя свои технические качества.

Порядок отнесения малоценных средств труда к основным средствам, их состав и списание регулируются внутренними нормативными документами в зависимости от принятой учетной политики организации. Карточка открывается на однотипные объекты имущества, имеющие одно и то же производственное или хозяйственное назначение и одинаковую стоимость.

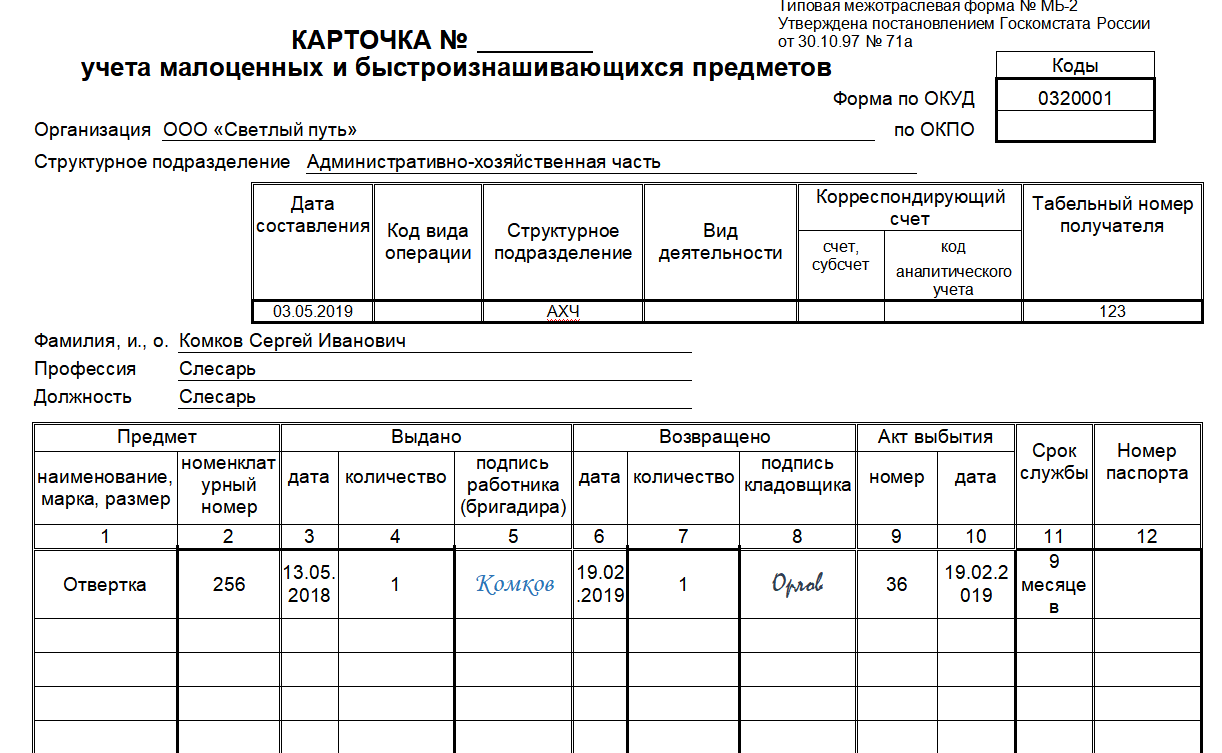

Форма МБ-2. Карточка учета малоценных предметов. Образец 2018 года

Формирование карточки учета малоценных и быстроизнашивающихся предметов необходимо для контроля за движением данного вида имущества внутри предприятия.

ФАЙЛЫ

Скачать пустой бланк формы МБ-2 .docСкачать образец заполнения формы МБ-2 .doc

Организации, как правило, обладают достаточно большим имуществом и далеко не все объекты собственности, предметы и изделия попадают в эту категорию.

Но есть приметы, по которым можно отличить данную группу товаров от остальных:

- в первую очередь это те предметы, которые служат меньше одного года и нуждаются в постоянной замене (вне зависимости от того, сколько они стоят), например, мешки, сети, неводы, канцелярская мелочь, моющие и чистящие средства и т.п.;

- в этот же перечень попадают изделия с относительно низкой стоимостью (не выше 40 тыс. рублей), которые не учитываются на балансе предприятия как основное средство, в том числе некоторые виды спецодежды и обуви, компьютерная и оргтехника, постельные принадлежности, посуда, хозяйственный инвентарь, различные запчасти и т.д.

Как любое другое имущество, малоценные и быстроизнашивающиеся предметы используются в работе сотрудниками предприятия. Срок их применения довольно часто ограничен по времени, при этом выдаваться они должны только под расписку.

Чаще всего форма МБ-2 оформляется в отношении таких вещей как мешки, перчатки, канцелярские принадлежности, средства гигиены и т.п.

Карточка учета, которая относится к первичной документации, позволяет отследить, куда, для каких целей и в каком количестве были переданы предметы, считающиеся малоценными. Сюда же вносятся сведения о том, кому и когда они были выданы, и когда и в каком объеме были возвращены.

Таким образом, происходит учет имущества в текущей деятельности фирмы и производится списание использованных изделий.

Документ формирует ответственный работник организации – обычно либо кладовщик, либо заведующий хозяйством.

При этом получатели изделий обязательно должны расписываться в документе о том, что изделия были выданы им на руки.

Если вы оказались на этом сайте, значит, вам, скорее всего, понадобилось создать карточку учета малоценных и быстроизнашивающихся предметов.

Прежде всего, скажем о том, что сейчас практически любые внутренние документы можно делать в свободном виде (с 2013 года обязательное использование унифицированных формуляров отменено на законодательном уровне).

- Можно создать свою карточку учета в произвольной форме, но если у вашего предприятия есть собственный разработанный и утвержденный в учетной политике шаблон – оформляйте документ по его типу. Кроме того, многие компании предпочитают применять ранее общеупотребимые стандартные бланки, в данном случае это форма МБ-2. Связано это с тем, что не надо много думать над структурой и содержанием карточки, готовый образец удобен и прост в заполнении, что существенно облегчает работу кладовщиков и других пользующихся этим документом сотрудников организации.

- Следующий момент, касающийся оформления: сведения в бланк можно вносить от руки (без помарок, ошибок и правок, разборчиво и понятно) или же в компьютере, но если вы создали электронную форму, ее надо распечатать. Это нужно для того, чтобы ответственные лица могли поставить под ней свои автографы.

- Печать на документе ставьте только тогда, когда требование о применении штампов для утверждения документации прописано в локальных актах предприятия.

Делайте карточку в одном экземпляре, сведения о ней внесите в специальный журнал учета – такие должны быть в наличии во всех организациях.

Заполненный и подписанный бланк вложите в папку с прочими подобного рода бумагами и храните в течение периода, прописанного в законодательстве или установленного в нормативно-правовых документах вашей компании.

Наконец мы подошли к основной части нашей статьи – примеру.

Создание карточки учета малоценных и быстроизнашивающихся предметов хоть и не является особенно трудным делом, но все же в этом документе есть свои тонкости, на которых стоит акцентировать внимание. Воспользовавшись нашими рекомендациями, и на основе представленного ниже образца, вы без особого труда сформируете нужную вам карточку.

В самом начале документа необходимо:

- присвоить ему номер;

- написать название организации и структурное подразделение, в котором оформляется бланк;

- справа в табличку внести код ОКПО предприятия, в табличку ниже — дату заполнения формы, структурное подразделение и табельный номер получателя, все остальные ячейки заполнять по мере необходимости;

- под таблицей вписать фамилию, имя, отчество получателя, его профессию и должность.

Затем переходим к главной таблице документа – сюда по порядку вносим:

- наименование малоценного или быстроизнашивающегося предмета, его номенклатурный (инвентарный) номер;

- информацию о том, когда, кому и в каком количестве он выдан;

- затем по возвращении товара обратно – аналогичные сведения уже о возврате;

- в соответствующие «окошки» получившее изделие лицо (как правило, это начальник бригады, цеха, участка и т.п.) должен поставить свою подпись;

- информацию об акте выбытия (дату, номер), срок службы изделия и если надо – сведения о паспорте (не все материально-технические ценности имеют данный документ).

Не забудьте подписать бланк на его оборотной стороне и расшифровать свою подпись.

Справочник Бухгалтера

Выдано: слесарь Иванов Михаил Павлович

Карта учета диспансеризации. форма no. 131/у-86

Для ежегодной диспансеризации (номер / название

врачебного участка) ________ 7.2. Для периодического мед.

Записи в карте могут быть использованы только непосредственно в лечебно-профилактическом учреждении при планировании и организации диспансеризации и составлении отчетов установленной формы.

Вернутся в раздел Типовые бланки, договоры

Карточка учета инструмента

Карточка учета инвентаря и хозяйственных принадлежностей по форме 423-АПК предназначена для обособленного учета приобретенного имущества в составе основных средств со сроком полезного использования более 12 месяцев и стоимостью не выше 2000 рублей за единицу. Такие объекты выступают в организации как своеобразные средства труда, сохраняющие в процессе использования свою натуральную форму и участвующие в нескольких операционных циклах, постепенно теряя свои технические качества.

Порядок отнесения малоценных средств труда к основным средствам, их состав и списание регулируются внутренними нормативными документами в зависимости от принятой учетной политики организации.

Карточка открывается на однотипные объекты имущества, имеющие одно и то же производственное или хозяйственное назначение и одинаковую стоимость. С этой целью их рекомендуется объединять по следующим однородным видам (группам):

- инструменты и приспособления общего назначения (режущий, слесарно-монтажный, универсальные измерительные приборы и приспособления и т.п.);

- специальные инструменты и приспособления (инструменты, пресс-формы и т.п.);

- производственный инвентарь (рабочие столы, верстаки, стеллажи, шкафы, тумбочки и т.п.);

- хозяйственные принадлежности (конторская мебель — столы, стулья, шкафы и т.п.), телефонные аппараты, противопожарный инвентарь и т.д.;

- прочий инвентарь (столовая посуда и приборы, инвентарь для культмассовых мероприятий, спортивный инвентарь и др.).

На лицевой стороне карточки указывают наименование, инвентарные номера объектов, их местонахождение, срок полезного использования, первоначальную стоимость в момент передачи в эксплуатацию.

В целях обеспечения сохранности инвентаря и хозяйственных принадлежностей организуется оперативный учет их наличия и движения по местам использования и материально ответственным лицам на забалансовом счете 013 «Инвентарь и хозяйственные принадлежности на ответственном использовании».

Карточку заполняют в одном экземпляре на основе первичных документов на поступление (приобретение) и перемещение (выбытие).

На оборотной стороне карточки указываются операции по списанию объектов и отражению ценностей, полученных от ликвидации по счетам бухгалтерского учета.

Арматурная карточка на выданные белье, постельные принадлежности, одежду и обувь

Приложение 6 к Методическим указаниям об организации учета и инвентаризации имущественно-материальных ценностей у материально ответственных лиц в учреждениях системы Минпроса СССР

_________________________(наименование учреждения)

АРМАТУРНАЯ КАРТОЧКА

Вписана в книгу-реестр:

бухгалтер __________________ (подпись)

«__» ___________ 19__ г. Размеры ——-T——T———¬ ¦Одежды¦Обуви¦Головного¦ ¦ ¦ ¦ убора ¦ +——+——+———+ ¦ ¦ ¦ ¦ L——+——+———-

На вещи, выданные ________________________________________________ (фамилия, имя, отчество обеспечиваемого)

Сделать тиснение на обложке? Обычно бланк включает в себя: порядковый номер записи; наименование средства пожаротушения; область применения; серийный (заводской) номер, дату производства; дату последней и следующей перезарядки; графу для примечаний; подпись ответственного лица.

Перед работой автозаправочного блок-пункта необходимо: открыть двери и закрепить их в фиксаторах; проветрить помещение в течение 15 мин; подготовить к применению противопожарный инвентарь и средства пожаротушения; проверить осмотром герметичность соединений трубопроводов и колонки, в случае обнаружения подтекания нефтепродукта устранить неполадки или немедленно вызвать дежурного службы.

Запасные части к автомобилям, маслофильтры, тормозная жидкость и другие товары для реализации принимаются со склада предприятия, которому подчиняется АЗС, начальником, мастером или другим материально ответственным лицом под отчет, а после реализации списываются с них.

Категорически запрещается использовать в качестве заземлителей трубопроводы с легковоспламеняющимися жидкостями и газами, а также другие трубопроводы.

Все фланцевые соединения трубопроводов и оборудования должны быть плотно затянуты на прокладках из поранита, бензомаслостойкой резины, либо на специальных прокладках для нефтепродуктов.

Оснащенность АЗС средствами измерений, техническое обслуживание, порядок эксплуатации, хранения и сбережения их должны осуществляться в соответствии с Табелем оснащенности АЗС средствами измерений. Номера страниц расположены в нижних углах журнала.

Оборудования и контролировать его техническое обслуживание. Это отдельный документ для огнетушителей и отдельный для остального инвентаря.

Карточка учета выдачи инструмента (бланк)

Документальный учет имущества в роте. всн 012-88 часть ii форма 1.2 образец бланка

Однако к первичным средствам тушения пожаров относятся не только огнетушители. Бетонные и асфальтовые покрытия территории АЗС и подъезды от автомагистралей не должны иметь дефектов. Каждый резервуар должен быть оснащен полным комплектом оборудования, предусмотренного типовым проектом или стандартами, и иметь надписи с указанием порядкового номера резервуара, базовой высоты (высотного трафарета марки хранимого нефтепродукта.

Общеустановленной формы документа нет, но он должен содержать основные технические характеристики оборудования, графы для примечаний, отметок о перезаряде, подписей ответственного лица. Зачистка резервуаров должна производиться в соответствии с требованием гост 1510-84 не реже 1 раза в два года, а также при необходимости смены марки нефтепродукта. На концы нитей накладывают квадратную бумажную полосу с надписью: «прошито, пронумеровано и скреплено печатью столько-то листов».

При ремонтах ТРК, связанных с заменой узлов и регулировкой колонок, налитый в мерник продукт должен сливаться в резервуар с составлением акта, при этом «недолитые» мерники считают по номинальной вместимости. Обогрев АЗС осуществляется электроводонагревателями только заводского изготовления или водяным отоплением при возможности подключения АЗС к общей сети.

Опись предназначена для учета имущества (мебели, инвентаря и оборудования находящегося в помещении (комнате). (Ф-37)Открыть документ и скачать его и образец заполнения этой книги Ошибка. Обратите внимание на журнал учета средств измерения! как вести пищевой дневник мамы при аллергии у ребенка образец

Карточка учета ф131 скачать бесплатно эксель

М-17. Карточка учета материалов Заполните бланк без ошибок за 1 минуту! Узнать больше >>

- счета на оплату

- доверенности

- счета-фактуры

- путевые листы

- накладные

- кассовые ордеры

- акты выполненных работ

- коммерческие предложения

- акты приемки

- акты инвентаризации

Класс365 – быстрое и удобное заполнение всех первичных документов Данная форма применяется для учета движения материалов, находящихся на хранении на складах организации и её подразделений, по каждому наименованию, сорту, артикулу, марке, размеру и другим отличительным признакам (сортовой учет).

Карточка учета санспецодежды, инструмента и инвентаря в эксплуатации

Макет бланка, отпечатанного в типографии РИОН — номер RA0778.

Меня заинтересовал макет из архива RA0778 «.

Мне необходима дополнительная информация.

Будем рады Вам помочь!

Форма 423-АПК.

Карточка учета инвентаря и хозяйственных принадлежностей

Порядок отнесения малоценных средств труда к основным средствам, их состав и списание регулируются внутренними нормативными документами в зависимости от принятой учетной политики организации. Карточку заполняют в одном экземпляре

Карточка учета материалов.

Форма М-17

Оформляются карточки заведующим складом или другим назначенным материально-ответственным работником. Вторая таблица предназначена для заполнения драгоценных металлов и камней. В третьей таблице записываются такие сведения:

- дата открытия карточки;

- порядковый номер;

- наименование поставщика или получателя товара;

- номер первичного документа (ордера приходного либо расходного);

учетная единица продукции и количество товара (отпущенного или принятого).

В соответствующую строку записывается остаток материалов на складе, дата проведения операции и ставится подпись кладовщика. Не допускаются исправления в данной карточке.

Карточка складского учета материалов — бланк и образец

Карточка складского учета — унифицированный документ, служащий для учета движения материалов на складе.

Каковы особенности его структуры и где можно ознакомиться с образцом этого документа? Карточка может вестись в свободной форме, утвержденной приказом руководителя, или составляться по унифицированной форме № М-17, введенной в деловой оборот постановлением Госкомстата России от 30.10.1997 № 71а.

Бланк карточки складского учета материалов можно скачать на нашем сайте.

Структура бланка карточки складского учета материалов В документе указываются: Каждая запись в карточке удостоверяется подписью МОЛ.

Его же подпись необходима для подтверждения факта завершения заполнения документа.

Карточка учета материалов (скачать бланк по форме М-17)

(zip-архив 13.1 кб) Карточка учета материалов (Типовая межотраслевая форма N М-17) (ОКУД 0315008) применяется для учета материалов на складе.

Карточка учета материалов М-17

заполняется лицом, ответственным за учет материальных ценностей на складе (кладовщик).

Записи в бланк М-17 можно вносить только при наличии документов, которые могут подтвердить совершение операции. В качестве примера нами был заполнен бланк карточки складского учета материальных ценностей, скачать заполненный образец М-17 можно внизу статьи.

Записи о приходных операций в складскую карточку вносятся на основании приходного ордера М-4.

Записи о расходных операций вносятся на основании расходных документов — накладная на отпуск материалов со склада М-15 (для внешних перемещений), требование-накладная М-11 или лимитно-заборная карта М-8 (для внутренних перемещений). Данные в карточку вносятся на протяжении месяца, в конце месяца

Карточка учета материалов (Типовая межотраслевая форма № М–17)

Скачать типовой образец формы в MS Excel!

Кладовщик должен фиксировать в карточке каждую операцию по приходу или расходу материала и заверять ее своей подписью. Кладовщик сдает карточку в бухгалтерию после того, как она будет полностью заполнена (но не реже одного раза в месяц).

К карточке прикладывают все документы по приходу и расходу материалов. Конкретные порядок и сроки сдачи карточки в бухгалтерию определяют в графике документооборота.

Если при заполнении карточки кладовщик допустил ошибку, можно сделать необходимые исправления. Однако не забывайте о том, что все исправления должны быть заверены подписями как самого кладовщика, так и работника, которому были отпущены материалы. В карточке можно указать номенклатурный номер материалов (графа «Номенклатурный номер»).

Как с вами связаться? карточки учета материалов

(Форма торг-12 в excel) Образец бланка карточки учета материалов можно скачать по ссылке: Скачать типовой образец формы в MS Excel! Данный образец бланка карточки учета материалов программа БухСофт заполняет автоматически!

Подробнее об автоматизации бух. учета Кладовщик должен фиксировать в карточке каждую операцию по приходу или расходу материала и заверять ее своей подписью.

Кладовщик сдает карточку в бухгалтерию после того, как она будет полностью заполнена (но не реже одного раза в месяц). К карточке прикладывают все документы по приходу и расходу материалов.

Конкретные порядок и сроки сдачи карточки в бухгалтерию определяют в графике документооборота.

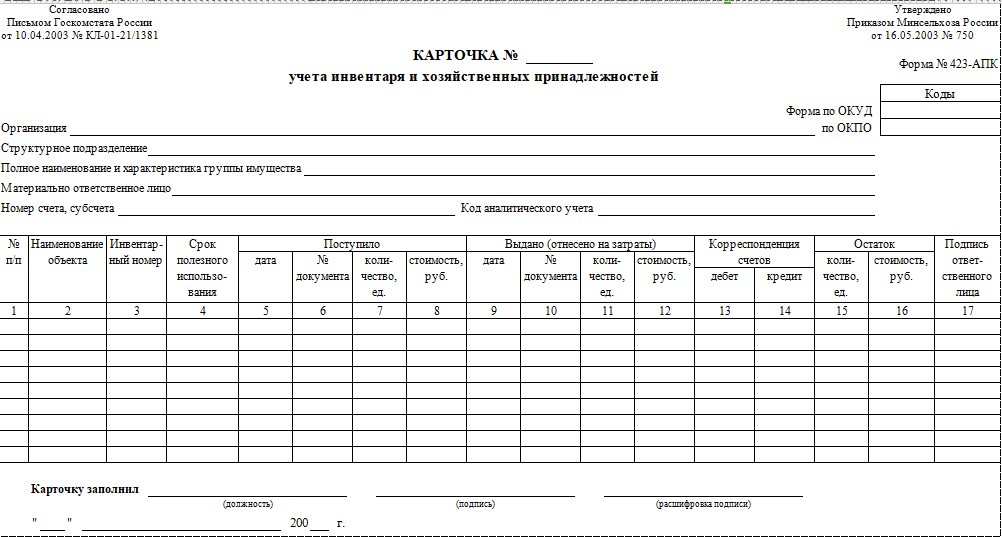

Карточка учета инвентаря и хозяйственных принадлежностей (форма n 423-апк)

Бланки

УТВЕРЖДЕНО

Приказом Минсельхоза России

от 16 мая 2003 г. N 750

СОГЛАСОВАНО

письмом Госкомстата России

от 10.04.2003 N КЛ-01-21/1381

Форма N 423-АПК

Карточка n _____

учета инвентаря и хозяйственных принадлежностей

| Коды | |

| Форма по ОКУД | |

| Организация | по ОКПО |

| Структурное подразделение | |

| Полное наименование и характеристика группы имущества | |

| Материально ответственное лицо | |

| Номер счета, субсчета | Код аналитического учета |

| N п/п | Наименование объекта | Инвентарный номер | Срок полезного использования | Поступило | Выдано (отнесено на затраты) | Корреспонденция счетов | Остаток | Подпись ответственного лица | ||||||||

| количество, ед. | стоимость, руб. | |||||||||||||||

| дата | N документа | количество, ед. | стоимость, руб. | дата | N документа | количество, ед. | стоимость, руб. | |||||||||

| дебет | кредит | |||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| Карточку заполнил | ||

| (должность) | (подпись) | (расшифровка подписи) |

«__» _______ 20__ г.

Оборотная сторона формы N 423-АПК

ВЫБЫТИЕ ИЗ ЭКСПЛУАТАЦИИ

от «__» _______ 20__ г.

| Утверждаю: | |

| Руководитель | |

| личная подпись | расшифровка подписи |

| «__» ___________ 200_ г. |

| Комиссия в составе | Всего списано | |||||||||||||||

| (должность, Ф.И.О.) | (количество прописью) | |||||||||||||||

| малоценных основных средств на общую сумму | ||||||||||||||||

| назначенная приказом от «__» _________ 20__ г.

N ______________ произвела проверку состояния пришедших в негодность малоценных основных средств в |

(прописью) | |||||||||||||||

| В результате списания получены следующие материалы, которые подлежат принятию на учет и сдаче на склад для дальнейшего использования: | ||||||||||||||||

| (структурное подразделение) | N п/п | Наименование материалов | Единица измерения | Корреспонденция счетов | Количество | Цена, руб. | Сумма, руб. | Направление дальнейшего использования | ||||||||

| и установила, что они не поддаются ремонту, не могут быть использованы по назначению, подлежат списанию и исключению из учета: | дебет | кредит | ||||||||||||||

| N п/п | Наименование объекта | Фактический срок эксплуатации | Корреспонденция счетов | Количество, ед. | Цена, руб. | Сумма, руб. | Причина списания | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| дебет | кредит | |||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||||||||

| Всего | ||||||||||||||||

| Итого | ||||||||||||||||

| (сумма прописью) | ||||||||||||||||

| Председатель комиссии | ||||||||||||||||

| должность | личная подпись | расшифровка подписи | ||||||||||||||

| Члены комиссии: | ||||||||||||||||

| должность | личная подпись | расшифровка подписи | ||||||||||||||

| должность | личная подпись | расшифровка подписи | ||||||||||||||

| должность | личная подпись | расшифровка подписи | ||||||||||||||

| материалы на сумму | руб. | коп. | ||||||||||||||

| принял на хранение зав. складом (кладовщик) |

Ведется подготовка документа. Ожидайте

Форма 423-АПК. Карточка учета инвентаря и хозяйственных принадлежностей

Карточка учета инвентаря и хозяйственных принадлежностей по форме 423-АПК предназначена для обособленного учета приобретенного имущества в составе основных средств со сроком полезного использования более 12 месяцев и стоимостью не выше 2000 рублей за единицу. Такие объекты выступают в организации как своеобразные средства труда, сохраняющие в процессе использования свою натуральную форму и участвующие в нескольких операционных циклах, постепенно теряя свои технические качества.

Порядок отнесения малоценных средств труда к основным средствам, их состав и списание регулируются внутренними нормативными документами в зависимости от принятой учетной политики организации.

Карточка открывается на однотипные объекты имущества, имеющие одно и то же производственное или хозяйственное назначение и одинаковую стоимость. С этой целью их рекомендуется объединять по следующим однородным видам (группам):

- инструменты и приспособления общего назначения (режущий, слесарно-монтажный, универсальные измерительные приборы и приспособления и т.п.);

- специальные инструменты и приспособления (инструменты, пресс-формы и т.п.);

- производственный инвентарь (рабочие столы, верстаки, стеллажи, шкафы, тумбочки и т.п.);

- хозяйственные принадлежности (конторская мебель — столы, стулья, шкафы и т.п.), телефонные аппараты, противопожарный инвентарь и т.д.;

- прочий инвентарь (столовая посуда и приборы, инвентарь для культмассовых мероприятий, спортивный инвентарь и др.).

На лицевой стороне карточки указывают наименование, инвентарные номера объектов, их местонахождение, срок полезного использования, первоначальную стоимость в момент передачи в эксплуатацию.

В целях обеспечения сохранности инвентаря и хозяйственных принадлежностей организуется оперативный учет их наличия и движения по местам использования и материально ответственным лицам на забалансовом счете 013 «Инвентарь и хозяйственные принадлежности на ответственном использовании».

Карточку заполняют в одном экземпляре на основе первичных документов на поступление (приобретение) и перемещение (выбытие).

На оборотной стороне карточки указываются операции по списанию объектов и отражению ценностей, полученных от ликвидации по счетам бухгалтерского учета.

Форма МБ-2. Карточка учета малоценных и быстроизнашивающихся предметов

Формирование карточки учета малоценных и быстроизнашивающихся предметов необходимо для контроля за движением данного вида имущества внутри предприятия.

Что считать малоценными и быстроизнашивающимися предметами

Организации, как правило, обладают достаточно большим имуществом и далеко не все объекты собственности, предметы и изделия попадают в эту категорию.

Но есть приметы, по которым можно отличить данную группу товаров от остальных:

- в первую очередь это те предметы, которые служат меньше одного года и нуждаются в постоянной замене (вне зависимости от того, сколько они стоят), например, мешки, сети, неводы, канцелярская мелочь, моющие и чистящие средства и т.п.;

- в этот же перечень попадают изделия с относительно низкой стоимостью (не выше 40 тыс. рублей), которые не учитываются на балансе предприятия как основное средство, в том числе некоторые виды спецодежды и обуви, компьютерная и оргтехника, постельные принадлежности, посуда, хозяйственный инвентарь, различные запчасти и т.д.

Зачем нужна форма МБ-2

Как любое другое имущество, малоценные и быстроизнашивающиеся предметы используются в работе сотрудниками предприятия. Срок их применения довольно часто ограничен по времени, при этом выдаваться они должны только под расписку.

Чаще всего форма МБ-2 оформляется в отношении таких вещей как мешки, перчатки, канцелярские принадлежности, средства гигиены и т.п.

Карточка учета, которая относится к первичной документации, позволяет отследить, куда, для каких целей и в каком количестве были переданы предметы, считающиеся малоценными. Сюда же вносятся сведения о том, кому и когда они были выданы, и когда и в каком объеме были возвращены.

Таким образом, происходит учет имущества в текущей деятельности фирмы и производится списание использованных изделий.

Кто заполняет документ

Документ формирует ответственный работник организации – обычно либо кладовщик, либо заведующий хозяйством.

При этом получатели изделий обязательно должны расписываться в документе о том, что изделия были выданы им на руки.

Как сформировать карточку, особенности документа

Если вы оказались на этом сайте, значит, вам, скорее всего, понадобилось создать карточку учета малоценных и быстроизнашивающихся предметов.

Прежде всего, скажем о том, что сейчас практически любые внутренние документы можно делать в свободном виде (с 2013 года обязательное использование унифицированных формуляров отменено на законодательном уровне).

- Можно создать свою карточку учета в произвольной форме, но если у вашего предприятия есть собственный разработанный и утвержденный в учетной политике шаблон – оформляйте документ по его типу. Кроме того, многие компании предпочитают применять ранее общеупотребимые стандартные бланки, в данном случае это форма МБ-2. Связано это с тем, что не надо много думать над структурой и содержанием карточки, готовый образец удобен и прост в заполнении, что существенно облегчает работу кладовщиков и других пользующихся этим документом сотрудников организации.

- Следующий момент, касающийся оформления: сведения в бланк можно вносить от руки (без помарок, ошибок и правок, разборчиво и понятно) или же в компьютере, но если вы создали электронную форму, ее надо распечатать. Это нужно для того, чтобы ответственные лица могли поставить под ней свои автографы.

- Печать на документе ставьте только тогда, когда требование о применении штампов для утверждения документации прописано в локальных актах предприятия.

Делайте карточку в одном экземпляре, сведения о ней внесите в специальный журнал учета – такие должны быть в наличии во всех организациях.

Заполненный и подписанный бланк вложите в папку с прочими подобного рода бумагами и храните в течение периода, прописанного в законодательстве или установленного в нормативно-правовых документах вашей компании.

Образец заполнения формы МБ-2 — карточки учета малоценных и быстроизнашивающихся предметов

Наконец мы подошли к основной части нашей статьи – примеру.

Создание карточки учета малоценных и быстроизнашивающихся предметов хоть и не является особенно трудным делом, но все же в этом документе есть свои тонкости, на которых стоит акцентировать внимание. Воспользовавшись нашими рекомендациями, и на основе представленного ниже образца, вы без особого труда сформируете нужную вам карточку.

В самом начале документа необходимо:

- присвоить ему номер;

- написать название организации и структурное подразделение, в котором оформляется бланк;

- справа в табличку внести код ОКПО предприятия, в табличку ниже — дату заполнения формы, структурное подразделение и табельный номер получателя, все остальные ячейки заполнять по мере необходимости;

- под таблицей вписать фамилию, имя, отчество получателя, его профессию и должность.

Затем переходим к главной таблице документа – сюда по порядку вносим:

- наименование малоценного или быстроизнашивающегося предмета, его номенклатурный (инвентарный) номер;

- информацию о том, когда, кому и в каком количестве он выдан;

- затем по возвращении товара обратно – аналогичные сведения уже о возврате;

- в соответствующие «окошки» получившее изделие лицо (как правило, это начальник бригады, цеха, участка и т.п.) должен поставить свою подпись;

- информацию об акте выбытия (дату, номер), срок службы изделия и если надо – сведения о паспорте (не все материально-технические ценности имеют данный документ).

Не забудьте подписать бланк на его оборотной стороне и расшифровать свою подпись.

Итоги

Организация достоверного и своевременного учета поступления, хранения, эксплуатации, выбытия инвентаря и хозпринадлежностей способствует контролю за этими активами, своевременному их пополнению и обновлению. Форма № 423-АПК помогает осуществить эти важные задачи.

Для ответа на этот вопрос необходимо сверяться с балансом и амортизационными группами. Чаще всего средства, учитываемые таким способом, имеют срок полезного использования до года.

К примеру, посмотрим, нужна ли карточка выдачи электроинструмента. Обычно он служит дольше года, и его можно отнести хотя бы к первой амортизационной группе. Тогда документ этот не нужен.

Но если стоимость электроинструмента ниже предела, установленного учетной политикой, то можно посчитать его за МПЗ. Тогда потребуется карточка учета инвентаря, выданного сотруднику.

Порядок учета инвентаря и хозяйственных принадлежностей: проводки

Ни одна организация не ведёт свою деятельность без использования хозяйственного инвентаря и хозяйственных принадлежностей. Данные позиции подлежат обязательному бухгалтерскому учёту. В статье расскажем про учет инвентаря и хозяйственных принадлежностей, дадим примеры проводок.

Учёт инвентаря и хозяйственных принадлежностей

Инвентарь и хозяйственные принадлежности можно учитывать как в качестве основных средств, так и в качестве материальных запасов. Согласно п.38 Приказа Минфина РФ от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (с изменениями и дополнениями) к основным средствам (ОС) относятся:

- материальные объекты имущества сроком эксплуатации более 12 месяцев (независимо от их стоимости);

- материальные объекты имущества предназначены для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении им работ, оказании услуг, осуществления государственных полномочий (функций), управленческих нужд учреждения.

Согласно п.39 Приказа Минфина РФ от 1 декабря 2010 г. № 157н к основным средствам не могут быть отнесены:

- предметы, служащие менее 12 месяцев (независимо от их стоимости);

- материальные объекты имущества, относящиеся к материальным запасам;

- материальные объекты имущества, находящиеся в пути или числящиеся в составе незавершённых капитальных вложений, готовой продукции, товаров.

Согласно п.99 Приказа Минфина РФ от 1 декабря 2010 г. № 157н к материальным запасам (МЗ) относятся:

- предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости;

- готовая продукция;

- товары для продажи;

- следующие материальные ценности независимо от их стоимости и срока службы:

- орудия лова (тралы, неводы, сети, мережи и прочие орудия лова);

- бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком эксплуатации до двух лет (передвижные обогревательные домики, котлопункты, пилоточные мастерские, бензозаправки и прочее);

- лесные дороги, подлежащие рекультивации;

- специальные инструменты и специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа), независимо от их стоимости; сменное оборудование, многократно используемые в производстве приспособления к основным средствам и другие вызываемые специфическими условиями изготовления устройства – изложницы и принадлежности к ним, прокатные валки, воздушные фурмы, челноки, катализаторы и сорбенты твердого агрегатного состояния и т.п.;

- специальная одежда, специальная обувь, форменная одежда, вещевое имущество, одежда и обувь, а также спортивная одежда и обувь в учреждениях здравоохранения, просвещения, социального обеспечения и других учреждениях;

- постельное белье и постельные принадлежности (матрацы, подушки, одеяла, простыни, пододеяльники, наволочки, покрывала, мешки спальные и т.п.) и иной мягкий инвентарь;

- временные сооружения, приспособления и устройства, затраты по возведению которых относятся на стоимость строительно-монтажных работ в составе накладных расходов;

- тара для хранения товарно-материальных ценностей;

- предметы, предназначенные для выдачи напрокат, независимо от их стоимости;

- молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, подопытные животные;

- многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала;

- готовые к установке строительные конструкции и детали (металлические, железобетонные и деревянные конструкции, блоки и сборные части зданий и сооружений, сборные элементы; оборудование для отопительной, вентиляционной, санитарно-технической и иных систем (отопительные котлы, радиаторы и т.п.);

- оборудование, требующее монтажа и предназначенное для установки. К оборудованию, требующему монтажа, относится оборудование, которое может быть введено в действие только после сборки его частей и прикрепления к фундаменту или опорам зданий и сооружений, а также комплекты запасных частей такого оборудования. При этом в состав оборудования включается и контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе установленного оборудования, и другие материальные ценности, необходимые для строительно-монтажных работ;

- инвалидная техника и средства передвижения для инвалидов;

- драгоценные и другие металлы для протезирования;

- спецоборудование для научно-исследовательских и опытно-конструкторских работ, приобретенное по договорам с заказчиками для обеспечения выполнения условий договоров до передачи его в научное подразделение;

- материальные ценности специального назначения. Читайте также статью: → «Учет материально-производственных запасов».

Срок использования предметов определяется одним из предложенных нормативных актов:

- законодательством РФ;

- технической документацией;

- заключением комиссии организации по поступлению и выбытию активов.

Проводки по учёту инвентаря и хозяйственных принадлежностей

Инвентарь и хозяйственные принадлежности можно учитывать как в качестве основных средств, так и в качестве материальных запасов. В случае, если имущество учитывается в качестве ОС – используется следующая проводка:

| Дебет | Кредит | Описание |

| Д 08 | К 60 | Поступление имущества (покупка) |

| Д 19 | К 60 | Выделение НДС |

| Д 01 | К 08 | Определена стоимость основного средства с присвоением инвентарного номера |

| Д 20 | К 02 | Начисление амортизации оборудования |

| Д 02 | К 01 | Списание амортизации (передача, выбытие, и т.д.) |

| Д 91.2 | К 01 | Списание остаточной стоимости |

В случае, если имущество учитывается в качестве МЗ – при поступлении используются следующие проводки:

| Дебет | Кредит | Описание |

| Д 10.9 | К 20 | Поступление имущества собственного производства |

| Д 10.9 | К 60 | Поступление имущества (покупка) |

| Д 10.9 | К 71 | Поступление имущества, приобретённого за наличный расчёт |

| Д 10.9 | К 75 | Поступление имущества, полученного посредством вклада учредителей |

| Д 10.9 | К 91 | Поступление имущества в качестве безвозмездного поступления |

При списании МЗ используются следующие проводки:

| Дебет | Кредит | Описание |

| Д 20 | К 10.9 | Инвентарь списан в основное производство |

| Д 23 | К 10.9 | Инвентарь списан во вспомогательное производство |

| Д 91.2 | К 10.9 | Инвентарь списан при безвозмездной передаче |

| Д 94 | К 10.9 | Инвентарь списан при хищении, порче |

| Д 99 | К 10.9 | Инвентарь списан по причине стихийного бедствия |

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Карточка учёта инвентаря и хозяйственных принадлежностей

Карточка учёта инвентаря и хозяйственных принадлежностей (форма № 423-АПК) утверждена Приказом Министерства сельского хозяйства Российской Федерации от 16 мая 2003 г. № 750 «Об утверждении специализированных форм первичной учётной документации». Карточка учёта инвентаря и хозяйственных принадлежностей предназначена для учёта имущества организации, находящегося в составе основных средств. Читайте также статью: → «Учет инвентаря и хозяйственных принадлежностей».

Данная форма учёта распространяется на имущество:

- со сроком эксплуатации не более 12 месяцев;

- стоимостью не более 2 000 рублей.

На каждую группу объектов имущества, имеющих одинаковую стоимость и цель назначения, открывается одна карточка:

| Группа объектов имущества | Пояснение |

| Инструменты и приспособления общего назначения | Режущий, слесарно-монтажный, универсальные измерительные приборы и приспособления, др. |

| Специальные инструменты и приспособления | Инструменты, пресс-формы и др. |

| Производственный инвентарь | Рабочие столы, верстаки, стеллажи, шкафы, тумбочки, др. |

| Хозяйственные принадлежности, телефонные аппараты, противопожарный инвентарь | Конторская мебель – шкафы, столы, стулья, др. |

| Прочий инвентарь | Столовая посуда и приборы, инвентарь для культурно-массовых мероприятий, спортивный инвентарь, др. |

Лицевая сторона Карточки формы № 423-АПК содержит следующую информацию:

- наименование;

- инвентарные номера объектов;

- местонахождение объектов;

- срок полезного использования;

- первоначальную стоимость в момент передачи в эксплуатацию.

Оборотная сторона Карточки формы № 423-АПК содержит следующую информацию:

- операции по списанию объектов;

- ценности, полученные от ликвидации по счетам бухгалтерского учёта.

С целью сохранения инвентаря и хозяйственных принадлежностей учёт наличия ведётся на забалансовом счёте 013 «Инвентарь и хозяйственные принадлежности на ответственном использовании».

Карточка заполняется в единственном экземпляре, опираясь на первичные документы по прибытию и выбытию инвентаря и хозяйственных принадлежностей.

Ошибки при заполнении карточки учёта инвентаря и хозяйственных принадлежностей

При заполнении карточки формы № 423-АПК необходимо избегать ошибок, которые могут встречаться при учёте имущества:

- неверный инвентарный номер;

- неверно определён срок полезного использования;

- неверные бухгалтерские операции по списанию объектов, др.

Учёт инвентаря и хозяйственных принадлежностей в аптеке

В аптечной организации в основном используются инвентарь и хозяйственные принадлежности, учитываемые в качестве материальных запасов:

- хозяйственные принадлежности, телефонные аппараты, противопожарный инвентарь;

- специальные инструменты и приспособления (измерительная техника и т.д.);

- специальная одежда и специальная обувь; др.

Пути поступления имущества в аптечную организацию:

- покупка (товарная накладная, расходный кассовый ордер);

- безвозмездное поступление (акт о приёмке материалов);

- вклад учредителей (Протокол о внесении активов и согласовании стоимости) .

Первоначальная стоимость МЗ при передаче их в эксплуатацию погашается одним из следующих способов:

| Способ | Пояснение |

| Линейный | Учитывается стоимость МЗ, норма амортизации, срок полезного использования |

| Списание стоимости пропорционально объёму продукции (работ) | Учитывается количество продукции (работ), которая производится, используя МЗ: берётся соотношение себестоимости МЗ и предполагаемый объём продукции за весь срок полезного использования |

| Процентный | · 50% себестоимости начисляются при передаче МЗ в эксплуатацию, 50% – при выбытии МЗ;

· 100% себестоимости начисляются при передачи МЗ при передаче МЗ в эксплуатацию. |

Малоценные предметы, стоимость которых составляет менее 1/20 установленного лимита, списываются на издержки обращения без начисления износа.

Учёт инвентаря и хозяйственных принадлежностей в бюджетном учреждении

В бюджетном учреждении учёт инвентаря и хозяйственных принадлежностей ведётся как в качестве основных средств, так и в качестве материальных запасов. Учреждение самостоятельно принимает решение как учитывать поступившее имущество, опираясь на нормативные акты или заключение комиссии по поступлению и выбытию активов.

Под инвентарём и хозяйственными принадлежностями понимаются:

- мебель;

- средства коммуникации (телефонный аппарат, факсимильный аппарат, др.);

- уборочный инвентарь;

- бытовые, осветительные приборы;

- противопожарное оборудование;

- инструмент;

- средства гигиены;

- канцтовары;

- кухонное оборудование.

Метод списания имущества в обязательном порядке отражается в учётной политике учреждения, но, в целом, учёт инвентаря и хозяйственных принадлежностей ничем не отличается от учёта МЗ и ОС.

Учёт инвентаря и хозяйственных принадлежностей в гостинице

В гостиничном сервисе огромное внимание уделяется учёту инвентаря и хозяйственных принадлежностей, т.к. практически всё оснащение гостиничных комплексов составляют материальные запасы, требующие качественного учёта (как своевременного приобретения, так и своевременного списания):

- постельные принадлежности;

- мебель;

- посуда;

- бытовые приборы;

- средства личной гигиены;

- средства для уборки помещений;

- др.

Учитывая особенности гостиничного бизнеса, кропотливый учёт инвентаря и хозяйственных принадлежностей позволит чётко как координировать работу персонала гостиницы, так и создать комфортные условия для посетителей заведения. Проводки по учёту инвентаря и хозяйственных принадлежностей гостиницы соответствуют принятым в Российской Федерации нормам. Читайте также статью: → «Бухгалтерский учет в гостинице, отеле и хостеле».

Примеры учёта инвентаря и хозяйственных принадлежностей

ООО «АБВ» закупило рабочие столы стоимостью 2650 руб/шт. в количестве 8 шт. Итого, уплачено 21200 рублей, в том числе НДС 3816 рублей. Затраты на приобретение столов учтены в расходах и отражены на забалансовом счёте 012.

Проводка следующая:

| Проводка | Сумма | Пояснение | |

| Д 08 | К 60 | 17384,00 | Поступление имущества (покупка) |

| Д 19 | К 60 | 3816,00 | Выделение НДС |

| Д 68 | К 19 | 3816,00 | НДС принят к вычету |

| Д 26 | К 10.9 | 17384,00 | Затраты учтены в расходах |

| Д 01 | К 08 | Присвоен инвентарный номер | |

| Д 012 | 17384,00 | Столы переданы в эксплуатацию | |

Налоговый учёт инвентаря и хозяйственных принадлежностей

В налоговом учёте имущество отражается в части основных средств, либо в части материальных расходов. Для определения ценности в качестве основных средств – применяются те же критерии, что и в бухгалтерском учёте. В случае признания ценностей в составе основных средств затраты переносятся через амортизацию. В случае непризнания ценностей в составе амортизируемых средств – списываются в качестве материальных расходов.

Рубрика “Вопросы и ответы”

Вопрос №1. Наша организация приобрела локтевой смеситель для медицинского кабинета стоимостью 1200 рублей. Учитывать его в качестве ОС или МЗ?

Вам необходимо выяснить срок полезного использования смесителя. Эту информацию возможно получить из технической документации или определить самостоятельно Вашей организацией. В случае, если срок использования составляет более 12 месяцев – учитывайте смеситель на основных средствах, если менее 12 месяцев – на материальных запасах.

Вопрос №2. Дошкольное образовательное учреждение приобрело игрушки стоимостью до 100 рублей каждая. Могу ли я их сразу списать?

Вы имеете право списать малоценное имущество путём начисления 100% стоимости при передаче их в эксплуатацию.

Ведомость оборудования, инструмента, инвентаря, списанных на объекты

Ведомость выдачи инструмента рабочим

Бланки Метки Ведомость УТВЕРЖДЕНОПриказом Минсельхоза Россииот 16 мая 2003 г. N 750 СОГЛАСОВАНОписьмом Госкомстата Россииот 10.04.

2003 N КЛ-01-21/1381 Форма N 422-АПК Коды Форма по ОКУД Дата (число, месяц, год) Организация по ОКПО Структурное подразделение N п/п Фамилия, имя, отчество Табельный номер Инвентарь и хозяйственные принадлежности Единица измерения Количество, ед.

Дата поступления в эксплуатацию Срок службы Подпись в получении (сдаче) наименование номенклатурный номер код по ОКЕИ наименование 1 2 3 4 5 6 7 8 9 10 11 Оборотная сторона формы N 422-АПК N п/п Фамилия, имя, отчество Табельный номер Инвентарь и хозяйственные принадлежности Единица измерения Количество, ед.

Номердокумента Датасоставления Код видаопераций Цех Склад Корреспондирующий счет Предмет Единицаизмерения С Код счет, субсчет Код аналитического учета наименование, размер, марка Номенклатурный № Код Наименование Количество Цена умма причины выбытия 1 2 3 4 5 6 7 8 9 10 Причина выбытия мастер, исполнитель работ Оборотная сторона формы № МБ-4 Под Расчет удержанияс виновных лицВид удержаний Подпись вино Фио Таб. № Номен клатур ный № Дата выдачи пись сдавшего МБП процент износа стоимость за вычетом износа размер (процент) удержания сумма к удержанию вного вполомке 11 12 13 14 15 16 17 18 19 20 Начальник цеха (отдела), участка Кладовщик Бухгалтер Форма № МБ-5 предприятие, организация А К Т на списание инструментов(присоблений) и обмене их на годные “Утверждаю” должность подпись фио “ “ 199 г.

Параграфнорм Единицаизмерения Количество Срокслужбы Начальник ОТБ Инженер по охране труда и технике безопасности Бухгалтер Начальник цеха Оборотная сторона формы № МБ-6 Выдача и возврат спецодежды, спецобуви и предохранительныхприспособлений Спецодежда, спецобувь и предохранительные приспособления Выдано Возвращено наименование номенклатурный № дата количество % годности стоимость подпись в получении дата количество % годности подпись работника о сдаче кладовщика в получении 1 2 3 4 5 6 7 8 9 10 11 12 Форма № МБ-7 «Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений» Ведомость применяется для учета выдачи спецодежды, спецобуви, предохранительных приспособлений работникам предприятия в индивидуальное пользование по установленным нормам и их возврата в условиях автоматизированной обработки учетных данных.

Журнал учета выдачи инструментов

На МБП разных видов акты на списание составляются отдельно.

Организация учета МБП на центральном складе строится в соответствии с требованиями, предъявляемыми к рациональной организации учета материальных ценностей, то есть наличие специального оборудованного помещения, номенклатуры-ценника, использование наиболее прогрессивного метода учета, четко организованной материальной ответственности и др.

Оперативный учет МБП строится в зависимости от степени автоматизации учетных данных.

При ручной обработке учетной информации для каждого номенклатурного номера открывается карточка складского учета формы М-12, в которую заносятся данные о движении МБП в разрезе номенклатурных номеров и в натуральных единицах измерения. После каждой записи рассчитывается сальдо.

Ведомость учета оборудования, инструмента и инвентаря, списанных на объект

Форма № МБ-8 предприятие, организация А К Т на списание малоценных ибыстроизнашивающихся предметов “Утверждаю” должность подпись фио “ “ 199 г. Комиссия, назначенная приказом от “ ” 19 г. № осмотрела принятые за 19 г.

, находившиеся в эксплуатации малоценные и быстроизнашивающиеся предметы и признала их пришедшими в негодность и подлежащими сдаче в утиль.

№ до- Дата со- Код вида Цех, отдел, Кла- Корреспондирующийсчет кумента ставления операции участок довая счет, субсчет код аналитического учета Предмет Единица измерения Коли- Дата Це Су Срок Причина № пас- наименование номенклатурный № инвентарный № код наименование чество поступления на мма службы списания порта 1 2 3 4 5 6 7 8 9 10 11 12 4.3.

Графы журнала учета выдачи инструментов : 1. п/п 2. Дата выдачи 3. Наименование инструмента (оборудования) 4. Выдал 5. Принял 6. Дата возврата 7. Сдал 8. Принял Аналогичные графы имеет и журнал учета и выдачи инструмента .

Швейное скрепление в процессе изготовления используются отпечатанные листы которые сгибаются, собираются тетрадками и сшиваются между собой нитками, что даёт блоку высокую прочность.

Далее этот блок вставляется в переплетную крышку. (Используется одна переплетная крышка состоящая из картона плотностью 2,5 мм обтянутая бумвинилом). Потом блок соединяется с крышкой с помощью форзаца — бумажного листа.

Внимание

На верхнюю и нижнюю часть корешка блока приклеивается каптал, для визуальной красоты и законченности изделия. Пронумеровать, прошнуровать, скрепить печатью: ? Вы получаете печатную продукцию пронумерованной, прошнурованной и подготовленной для скрепления печатью в соответствии с действующими нормативными документами:

- ГОСТ Р 7.0.8-2013. Делопроизводство и архивное дело. Термины и определения

- ГОСТ 17914-72.

Ведомость учета инструмента и инвентаря в эксплуатации форма n м 31п

размер шрифта ПРИКАЗ Минсельхоза РФ от 16-05-2003 750 ОБ УТВЕРЖДЕНИИ СПЕЦИАЛИЗИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ (2019) Актуально в 2019 году Предназначена для учета отпуска инвентаря, инструментов и хозяйственных принадлежностей со сроком полезного использования до 12 месяцев (исходя из принятой учетной политики) в пределах предварительно утвержденных норм. Служит оправдательным документом для отпущенных и полученных материальных ценностей со склада и отнесения их на затраты производства.

Для правильной организации учета и решения вопроса о моменте погашения стоимости при передаче инвентаря и принадлежностей в эксплуатацию в учетной политике целесообразно определить их виды (группы), которые можно классифицировать следующим образом: — хозяйственные принадлежности (по которым организация утверждает лимит, например, до 100 руб. за единицу и списывает их в полном размере как расходы); — предметы многократного и индивидуального использования (списываются в полной стоимости как расходы); — предметы повторного использования (списываются по стоимости, уменьшенной на стоимость их нормативного возможного использования); — предметы сезонного использования (списываются на затраты по стоимости, рассчитываемой исходя из оставшегося времени их использования в отчетном году). После передачи инвентаря и хозяйственных принадлежностей со склада в эксплуатацию контроль за их наличием, движением и соблюдением сроков их использования рекомендуется осуществлять в оперативном порядке.

Ведомость выписывается на одно или несколько наименований в бухгалтерии в двух экземплярах, из которых один остается у получателя ценностей с распиской об отпуске заведующим складом (кладовщиком), а второй — у заведующего складом (кладовщика) с распиской получателя о приеме ценностей. В сроки, установленные документооборотом, ведомости сдаются в бухгалтерию в составе документов, прилагаемых к отчетам о движении материальных ценностей.

ВЕДОМОСТЬ УЧЕТА ВЫДАЧИ (ВОЗВРАТА) ИНВЕНТАРЯ И ХОЗЯЙСТВЕННЫХ ПРИНАДЛЕЖНОСТЕЙ (Форма N 422-АПК)

УТВЕРЖДЕНО Приказом Минсельхоза России от 16 мая 2003 г.

N 750 СОГЛАСОВАНО письмом Госкомстата России от 10.04.2003 N КЛ-01-21/1381 Форма N 422-АПК Коды Форма по ОКУД Дата (число, месяц, год) Организация по ОКПО Структурное подразделение N п/п Фамилия, имя, отчество Табельный номер Инвентарь и хозяйственные принадлежности Единица измерения Количество, ед.

Дата поступления в эксплуатацию Срок службы Подпись в получении (сдаче) наименование номенклатурный номер код по ОКЕИ наименование 1 2 3 4 5 6 7 8 9 10 11 Оборотная сторона формы N 422-АПКN п/п Фамилия, имя, отчество Табельный номер Инвентарь и хозяйственные принадлежности Единица измерения Количество, ед.

Дата поступления в эксплуатацию Срок службы Подпись в получении (сдаче) наименование номенклатурный номер код по ОКЕИ наименование 1 2 3 4 5 6 7 8 9 10 11 Обратите внимание.

Доступ к полному содержимому данного документа ограничен.В данном случае предоставлена только часть документа для ознакомления и избежания плагиата наших наработок.

Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно и в систему.Удобно работать в расширенном режиме с получением доступа к платным ресурсам портала, согласно .

— — — — — — — — — — © 2019119361, Россия, Москва, ул.

Большая Очаковская, д.47а, стр.1+7 (495) 780-71-81 Ведется подготовка документа.

Ожидайте

Только по истечении установленного срока после начала эксплуатации они начинают терять свои технические характеристики.

Например, это слесарный инструмент, инструмент для земледелия, различные приборы, производственный и хозяйственный инвентарь.

Форму карточки скачайте на нашем сайте: В карточке учета инвентаря и хозяйственных принадлежностей учитываются средства труда, срок полезного использования которых превышает 12 месяцев, а стоимость составляет не более 2 000 рублей.

В настоящее время ограничение стоимости инвентаря для учета в карточке (2 000 рублей), установленное еще в 2003 году, неактуально.

Карточка учета инвентаря и хозяйственных принадлежностей по форме 423-АПК предназначена для обособленного учета приобретенного имущества в составе основных средств со сроком полезного использования более 12 месяцев и стоимостью не выше 2000 рублей за единицу. Такие объекты выступают в организации как своеобразные средства труда, сохраняющие в процессе использования свою натуральную форму и участвующие в нескольких операционных циклах, постепенно теряя свои технические качества.

Порядок отнесения малоценных средств труда к основным средствам, их состав и списание регулируются внутренними нормативными документами в зависимости от принятой учетной политики организации. Карточка открывается на однотипные объекты имущества, имеющие одно и то же производственное или хозяйственное назначение и одинаковую стоимость.

С этой целью их рекомендуется объединять по следующим однородным видам (группам):

- инструменты и приспособления общего назначения (режущий, слесарно-монтажный, универсальные измерительные приборы и приспособления и т.п.);

- специальные инструменты и приспособления (инструменты, пресс-формы и т.п.);

- производственный инвентарь (рабочие столы, верстаки, стеллажи, шкафы, тумбочки и т.п.);

- хозяйственные принадлежности (конторская мебель — столы, стулья, шкафы и т.п.), телефонные аппараты, противопожарный инвентарь и т.д.;

- прочий инвентарь (столовая посуда и приборы, инвентарь для культмассовых мероприятий, спортивный инвентарь и др.).

На лицевой стороне карточки указывают наименование, инвентарные номера объектов, их местонахождение, срок полезного использования, первоначальную стоимость в момент передачи в эксплуатацию. На оборотной стороне карточки указываются операции по списанию объектов и отражению ценностей, полученных от ликвидации по счетам бухгалтерского учета.

СкачатьРазмер 252.72 КБ

Какую информацию необходимо включить в карточку учета, как правильно составить документ?

Давайте разберемся подробнее.