Опубликовано 19.05.2020

Содержание

- Что необходимо для того, чтобы отправить документы по почте?

- Как сформировать почтовую опись?

- Иные способы сдачи декларации 3-НДФЛ в налоговую инспекцию

- Выясняем общие правила

- Определяем, законно ли требование налоговой инспекции

- Собираемся оспорить требование инспекции

- СБИС сопоставит номенклатуру с вашим каталогом

- Как пользоваться

- Технология представления данных налоговой и бухгалтерской отчетности по телекоммуникационным каналам связи

- Модуль выгрузки бухгалтерской и налоговой отчетности

- Почтовая программа «DiPost»

- Модуль криптографической защиты информации

- Последовательность действий при отправке отчетности в электронном виде

- Примеры разрешения нештатных ситуаций

- Новые записи:

Что необходимо для того, чтобы отправить документы по почте?

Чтобы отправить данные по почте вам необходимо купить конверт, желательно формата А4 (чтобы документы можно было удобно сложить), вложить в конверт вашу декларацию 3-НДФЛ и сопутствующий пакет документов, почтовую опись.

Отправлять документы следует ценным письмом с описью вложения. Когда вы заполнили декларацию, вложили ее в конверт, запечатывать конверт не надо. Потому что необходимо еще заполнить два экземпляра описи. Один экземпляр идет в налоговую инспекцию, а на втором почтальон поставит штамп и его следует хранить, как доказательство того, какие именно документы и какого числа были отправлены в ИФНС.

В описи перечисляется каждый вид документа и справа ставится его количество. Обратите внимание на то, что часто на почте сотрудники отделения говорят, что если декларация состоит из нескольких листов, то надо их посчитать и поставить количество страниц. Это неверно! Запомните, что вы сдаете одну 3-НДФЛ, независимо от того, сколько страниц в нее входит. Поэтому указывать надо – 1 шт. Если вы заполняете декларацию в сервисе NDFLka, то программа за вас сформирует почтовую опись.

Также не стоит забывать, что ваше ценное письмо надо оценить. Чем дороже вы его оцените – тем дороже оно вам обойдется. Примерно можно поставить сумму в 50 рублей. Но эти данные необходимо взять из описи. Там каждый документ надо оценить и итоговую сумму указать внизу описи (смотри образец). И вот эту итоговую сумму и надо написать вверху на конверте цифрами и прописью.

Как сформировать почтовую опись?

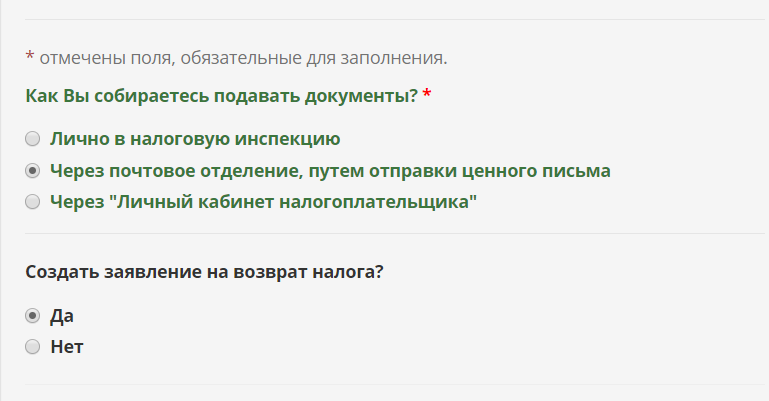

В нашем сервисе NDFLka.ru вы сможете не только заполнить декларацию 3-НДФЛ, но и сформировать почтовую опись. Это очень удобно, потому что вам останется только вложить готовую опись в конверт и отнести документы в почтовое отделение. Для того, чтобы почтовая опись была сформирована, вам в конце заполнения декларации в программе NDFlka , а именно, в разделе «Итоги» надо выбрать способ отправки документов: «Через почтовое отделение». Посмотрите рисунок, пожалуйста:

Иные способы сдачи декларации 3-НДФЛ в налоговую инспекцию

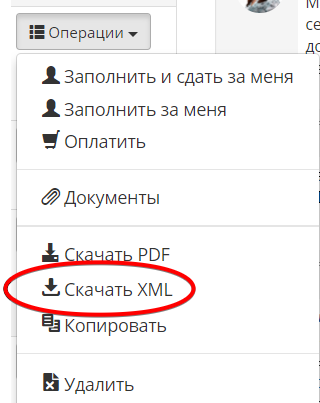

Сдача документов через «Личный кабинет налогоплательщика» – обращаем внимание на удобный способ отправки декларации и пакета документов в налоговую инспекцию. Что для этого нужно?

1) Получить доступ в «Личный кабинет налогоплательщика» на сайте ФНС России. Рекомендуем посмотреть инструкцию, как правильно это сделать;

2) Сформировать декларацию 3-НДФЛ в xml формате. Сделать вы сможете это в сервисе NDFLka. Посмотрите рисунок (вам доступны для скачивания два формата – это формат pdf и формат xml ):

Сдача декларации 3-НДФЛ лично налоговому инспектору

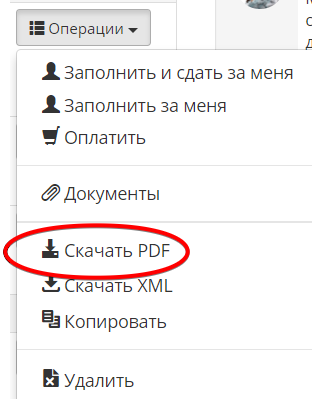

Если вы не хотите направлять документы по почте или у вас нет доступа в «Личный кабинет налогоплательщика” вы всегда сможете пойти в вашу инспекцию и сдать документы лично в руки инспектору. Для этого вам важно скачать (и далее распечатать) декларацию 3-НДФЛ в формате pdf, как показано на рисунке:

Посмотрите нашу инструкцию по порядку сдачи декларации 3-НДФЛ в налоговый орган.

Удачного вам декларирования!

Получите вычет

Личный консультант заполнит

за вас декларацию за 1699 ₽

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер».

Выясняем общие правила

Возможность требовать документы у компаний инспекторам дают ст. 93 и 93.1 Налогового кодекса. Сразу скажем, что в данной статье мы не будем исследовать вопросы, связанные с представлением пояснений по декларации по п. 3 ст. 88 НК РФ.

Итак, ст. 93 НК РФ чиновники пользуются, если запрашивают документы непосредственно у проверяемого налогоплательщика, с. 93.1 — если нужно узнать информацию о фирме у ее контрагентов. Обычно требование направляют, когда проводят налоговые проверки. Но п. 2 ст. 93.1 НК РФ позволяет инспекторам истребовать документы по конкретной сделке вне проверки.

Такое требование может быть направлено не только участникам сделки, но и третьим лицам, которые, по мнению инспекции, могут обладать какой-либо информацией.

Во всех случаях требование оформляют по форме, утвержденной приказом ФНС России от 08.05.2015 № ММВ-7-2/189@.

Когда инспекция запрашивает документы в порядке ст. 93.1 НК РФ у организации, состоящей на учете в другом налоговом органе, она формирует поручение коллегам, а те уже направляют требование непосредственно фирме.

Налоговый кодекс устанавливает три способа вручения требования:

- лично налогоплательщику или его представителю под расписку;

- по почте заказным письмом;

- через интернет: по ТКС или через личный кабинет налогоплательщика.

Для последних двух способов предусмотрены особые сроки его получения:

- Если требование направили почтой — то оно считается врученным на 6 день с даты отправки.

- Если по ТКС, то плательщик обязан направить квитанцию о приеме документа, и днем вручения считается дата, указанная в этой квитанции.

- Требования, размещенные в личном кабинете налогоплательщика, считаются полученными на следующий день после размещения. Дата получения требования имеет значения для определения крайнего срока представления документов.

Чтобы исполнить требование, направленное в рамках ст. 93 кодекса у плательщика есть 10 дней с даты получения. Исключения предусмотрены для КГН — 20 дней и иностранных организаций-плательщиков страховых взносов — 30 дней. На исполнение требования, направленного по ст. 93.1 НК РФ, у контрагента есть 5 дней (п. 5 ст. 93.1 НК РФ).

Если вовремя не представить документы, то за каждую бумагу оштрафуют на 200 руб. (ст. 126 НК РФ). Часто инспекторы запрашивают значительный объем документации, подготовить которую за отведенный срок компания не успевает. Ведь сдают только копии, оригиналы чиновники требовать не вправе. В этом случае следует направить налоговикам уведомление с просьбой продлить срок на подготовку документов. Также в нем нужно указать причины, по которым фирма не может сдать бумаги вовремя. Обратите внимание, продление срока — это право инспекции, но не ее обязанность. Поэтому отказы в таком продлении вполне возможны.

Налогоплательщики нередко оспаривают штрафы за непредставление документов, так как инспекция склонна требовать больший объем документации, чем имеет право. При этом она как правило забывает, что обязана доказать наличие у плательщика обязанности представить соответствующие документы и сведения. Мало того, чиновники должны обосновать привлечения к налоговой ответственности и штраф не только по праву, но и по размеру. Если инспекция не доказала, что запрошенные документы есть у плательщика — штраф незаконен (постановление АС Восточно-Сибирского округа от 05.10.2016 № Ф02-5413/2016).

Определяем, законно ли требование налоговой инспекции

Разберемся, какие документы фирма обязана представить, а какие — нет. Итак. Инспекция может истребовать документы, необходимые для проверки (п. 1 ст. 93 НК РФ). Это очень расплывчатая формулировка. Попробуем ее конкретизировать.

Первое: у проверки есть конкретный предмет, значит, истребуемые документы не должны выходить за его рамки. Например, если исследуют НДС, то запрашивать вправе счета-фактуры, но не зарплатные ведомости.

Второе: инспекторы всегда проверяют конкретный период деятельности. Значит, документы должны относиться к этому времени. При выездной проверке они не должны выходить за период ревизии, указанный в решении о ее назначении, а при камеральной — относится к тому же периоду, за который представлена декларация.

Третье: запрашиваемые бумаги, должны быть предусмотрены налоговым и бухгалтерским законодательством. Так, например, инспекторы могут попросить техническую документацию и прочее. Но составление таких документов не предусмотрено налоговым или бухгалтерским законом, а значит требовать их представить, и тем более штрафовать за несдачу чиновники не вправе (постановление ФАС Центрального округа от 30.07.2013 № А64-5847/2012).

Что касается требования о предоставлении сведений и информации по конкретной сделке, то практика противоречива. Так известны случаи, когда суды признавали законным истребование документов у контрагента по сделкам с проверяемым плательщиком, которое было обоснованно так: сведения необходимы налоговому органу для подтверждения финансово-хозяйственных взаимоотношений Общества с ООО и исключения риска получения последним необоснованной налоговой выгоды по совершенным сделкам (постановление АС Волго-Вятского округа от 08.08.2016 № Ф01-3050/2016).

Собираемся оспорить требование инспекции

Многие плательщики, оспаривая требования, указывают, что они незаконны, так как не содержат реквизитов документов. Этот довод суды не воспринимают, так как реквизиты и иные индивидуализирующие признаки документов налоговики не могут указать в силу объективных причин. Они им не известны. Ведь это внутренние документы общества, сведениями о которых инспекция не располагает (Определение ВАС РФ от 10.04.2014 № ВАС-3509/14).

Если компания не представила документы, надо пояснить причины. Например, фирма вообще могла не составлять конкретную документацию, так как она не предусмотрена ее учетной политикой. Так в деле рассмотренном ФАС Центрального округа суд признал незаконным штраф за непредставление регистраторов аналитического учета. Он указал, что компания именно эти документы не составляла в силу положений учетной политики, но сдала иные, содержащие необходимую информацию для проведения налогового контроля (постановление от 30.07.2013 № А64-5847/2012).

Еще один любимый документ инспекторов — оборотно-сальдовые ведомости. В этом случае суды единодушны. Штрафовать за их непредставление неправомерно. Они относятся к регистрам бухгалтерского учета, а не к категории «документов, необходимых для исчисления и уплаты налогов» (Определение ВАС РФ от 27.04.2015 № 304-КГ15-2879).

Требования налогового органа не стоит игнорировать. К чему это может привести, обсудим на вебинаре «Требования налогового органа: как правильно организовать порядок представления документов». Лектор Шиляева Ю. Г. расскажет как реагировать на незаконное требование налогового органа, как относиться к требованиям вне проверки и много других нюансов.

879 0

Теперь не нужно вручную перепечатывать накладные. Достаточно их просто отсканировать или сфотографировать. СБИС научился распознавать документы (товарные накладные (ТОРГ-12), УПД, счета-фактуры) в форматах jpg, png, pdf, даже если они плохо пропечатаны.

1 страницу накладной СБИС расшифровывает за 7 секунд. Он сам распознает тип документа.

Точность СБИС — 99%. После распознавания не придется сверять с бумажной версией и дописывать текст и цифры вручную.

СБИС сопоставит номенклатуру с вашим каталогом

Те наименования, которых еще нет в вашем каталоге будут выделены серым курсивом. Если товар забит в вашей базе под другим названием, например, у поставщика «Колбаса вареная докторская», а у вас «Колбаса вареная докторская молочная», вы можете связать номенклатуры. После этого система будет сопоставлять их сама.

Если товара в вашем каталоге нет, можно добавить его прямо из поступления.

В дальнейшем добавится возможность работы с другими документами и разделять номенклатуру на «товары» и «услуги». Это поможет корректно распределять расходы.

Как пользоваться

В разделе «Бизнес» — «Закупки/Расходы» загрузите файл и распознайте его на скане. СБИС сам заполнит документ. Вам останется только его провести.

Нужно больше подробностей? Оставьте заявку или звоните нам (831) 2-333-666. Наши специалисты ответят на все ваши вопросы!

Сафронов Михаил руководитель отдела по работе с клиентами

Узнайте про наши выгодные предложения

Технология представления данных налоговой и бухгалтерской отчетности по телекоммуникационным каналам связи

Разъяснение Управления Министерства Российской Федерации

по налогам и сборам по Республике Татарстан

«Технология представления данных налоговой и бухгалтерской отчетности

по телекоммуникационным каналам связи»

Технология представления данных налоговой и бухгалтерской отчетности в электронном виде по каналам электронной связи разработана и внедряется в эксплуатацию на основании , утвержденного приказом МНС РФ от 2 апреля 2002 года за N БГ-3-32/169.

В рамках проекта «Организация обмена открытой и конфиденциальной информацией между налогоплательщиками и налоговыми органами Республики Татарстан по каналам защищенной электронной связи» разработана система формирования и сдачи отчетности в электронном виде по каналам связи (ЭОКС). Эта система призвана существенно упростить процесс представления отчетности налогоплательщиками и ускорить процесс обработки полученных данных налоговыми органами.

В настоящее время налоговые инспекции Казани отвечают всем необходимым требованиям, регламентированными утвержденным МНС РФ «Порядком представления налоговых деклараций в электронном виде по телекоммуникационным каналам связи» (Приказ N БГ-3-23/169 от 02.04.2002 г.) и технически готовы к приему налоговой и бухгалтерской отчетности, согласно утвержденным МНС РФ форматам.

Необходимым условием для перехода к представлению отчетности в электронном виде является наличие у налогоплательщика совместимых с налоговым органом технических средств и возможностей для ее приема и обработки в соответствии со стандартами, форматами и процедурами, утвержденными Министерством Российской Федерации по налогам и сборам. В системе ЭОКС этими возможностями налогоплательщика обеспечивает программный комплекс «Спринтер», распространяемый Специализированным оператором связи системы ЭОКС ЗАО «Такс-Нет».

Программный комплекс «Спринтер» обеспечивает автоматизированное формирование документов бухгалтерской и налоговой отчетности, а также их доставку в налоговые органы с использованием системы защищенной электронной почты. Рассмотрим более подробно, из чего состоит этот программный комплекс.

Модуль выгрузки бухгалтерской и налоговой отчетности

Этот модуль позволяет вводить данные бухгалтерской и налоговой отчетности в утвержденные формы и выполняет проверку правильности заполнения форм. Введенные данные могут быть распечатаны, а также сформированы в файл специального формата, утвержденного Министерством РФ по налогам и сборам для представления бухгалтерской и налоговой отчетности в электронном виде.

Почтовая программа «DiPost»

Почтовая программа «DiPost» обеспечивает обмен данными между налогоплательщиками и налоговыми органами по электронной почте с использованием сетей Интернет и Х.25. Отправляемые файлы могут быть подписаны электронной цифровой подписью (ЭЦП) и зашифрованы криптографическими средствами с гарантированной стойкостью, для защиты от несанкционированного просмотра и искажения. Программа «DiPost» настроена на соблюдение регламента электронного документооборота между налогоплательщиками, и налоговыми инспекциями.

Все регламентные действия со стороны налогоплательщика отрабатываются автоматически.

Модуль криптографической защиты информации

Модуль криптографической защиты информации (в составе Dipost) выполняет шифрование файлов и их защиту с помощью электронной цифровой подписи (ЭЦП). Этот модуль автоматически вызывается программой «DiPost» в процессе подготовки файлов отчетности к отправке. Модуль имеет сертификат Федерального агентства правительственной связи и информации при Президенте Российской Федерации (ФАПСИ) на право использования для защиты информации, не содержащей сведений, составляющих государственную тайну.

Естественно законы рынка IT-технологий предполагают возможность создания идентичных ПК «Спринтер» программно-аппаратных средств. Эти средства налогоплательщик сможет приобрести у соответствующих разработчиков или разработать самостоятельно. Единственным условием будет наличие соответствующих сертификатов, подтверждающих совместимость с аналогичными средствами, установленными в налоговых инспекциях и соблюдение необходимого регламента взаимодействия, зафиксированного в Порядке представления налоговой декларации по телекоммуникационным каналам связи.

Все средства криптографической защиты информации, применяемые для шифрования отчетности, должны в обязательном порядке иметь сертификат ФАПСИ, так как по законодательству Российской Федерации органам исполнительной власти запрещается использовать средства шифрования, не имеющие сертификата ФАПСИ. В противном случае система не будет работать, поскольку будет невозможно гарантировать ни юридическую значимость электронных документов, ни обеспечить конфиденциальность обмена.

В большинстве современных систем электронного документооборота общего пользования, применяются средства криптографической защиты, реализующие так называемый метод шифрования на открытых ключах. Функционирование именно такой системы предусмотрено Федеральным законом от 10.01.2002 г. N 1-ФЗ «Об электронной цифровой подписи».

Система функционирует по следующему принципу: каждый участник информационного обмена имеет два ключа: закрытый (секретный) и соответствующий ему, парный — открытый ключ. Уполномоченное лицо налогоплательщика перед отправкой декларации по каналам связи «подписывает» его с использованием закрытого ключа. К тексту документа добавляется электронная цифровая подпись. Затем документ шифруется открытым ключом налоговой инспекции. Теперь прочитать документ сможет только обладатель секретного ключа, парного к ключу, с помощью которого зашифрован весь документ, т.е. налоговая инспекция. Получатель — налоговая инспекция — с помощью своего закрытого ключа расшифровывает полученный электронный документ и проводит анализ электронной цифровой подписи. Зная открытый ключ автора — налогоплательщика, налоговая инспекция проверяет авторство и сохранность документа.

Последовательность действий при отправке отчетности в электронном виде

Регламент обмена электронными документами при представлении отчетности по каналам связи предполагает следующую последовательность действий, выполняемых автоматически:

— при отправке отчетности налогоплательщиком файл отчетности подписывается ЭЦП налогоплательщика, зашифровывается и отправляется на сервер электронной почты оператора;

— при получении этого электронного документа в налоговой инспекции он расшифровывается, проверяется совпадение ЭЦП налогоплательщика, что гарантирует отсутствие искажений при поступлении документа в налоговый орган, равно как и невозможно внесение изменений со стороны работников налоговых органов без обнаружения изменения электронного документа. Если результат проверки ЭЦП положительный, то электронный документ подписывается второй подписью (ЭЦП налоговой инспекции), зашифровывается и отправляется налогоплательщику. При этом ЭЦП налоговой инспекции играет роль штампика на бумажном бланке декларации и является подтверждением того факта, что налоговая инспекция приняла декларацию налогоплательщика.

Одновременно электронный документ с двумя ЭЦП (налогоплательщика и инспекции) сохраняется в архиве инспекции для предъявления в случае возникновения спорной ситуации по поводу содержания документа. Если результат проверки ЭЦП отрицательный, то файл отчетности не принимается, а налогоплательщику высылается соответствующее уведомление;

— налогоплательщик, получивший свой файл отчетности с двумя ЭЦП, также сохраняет его в архиве для предъявления при возникновении спорной ситуации по поводу содержания документа;

— на сервере электронной почты оператора фиксируется факт поступления электронного документа в адрес налоговой инспекции и формируется подтверждение оператора — электронный документ, содержащий дату и время сдачи отчетности, подписанный ЭЦП оператора и зашифрованный;

— оператор высылает подтверждения, содержащие дату и время сдачи отчетности, и налогоплательщику, и налоговой инспекции. Эти подтверждения подписаны ЭЦП оператора и не могут быть произвольно изменены. Налогоплательщик и налоговая инспекция подписывают эти подтверждения своими ЭЦП и отправляют оператору, одновременно сохраняя их в своих архивах для предъявления в случае возникновения спорной ситуации по поводу даты сдачи отчетности;

— кроме того, в налоговой инспекции файлы с формами отчетности перед обработкой проходят входной контроль на соответствие требованиям формата. По результатам входного контроля формируется протокол, который подписывается ЭЦП налоговой инспекции и также отправляется налогоплательщику.

Таким образом, налогоплательщик, пользующийся системой сдачи отчетности в электронном виде по каналам связи, может считать цикл сдачи отчетности полностью выполненным, если он имеет:

— подтверждение оператора, подписанное ЭЦП оператора и самого налогоплательщика;

— файл отчетности, подписанный ЭЦП самого налогоплательщика и налогового органа;

— протокол, подписанный ЭЦП налогового органа, о результатах проверки на соответствие формату.

Примеры разрешения нештатных ситуаций

Описанный порядок создает основу для корректного разрешения нештатных или же спорных ситуаций, связанных со сдачей отчетности. Приведу несколько основных примеров.

1. Налоговая отчетность отправлена не тем налогоплательщиком. В этом случае проверка ЭЦП налогоплательщика, осуществляемая при получении электронного документа в налоговой инспекции, даст отрицательный результат, файл не будет принят, а налогоплательщик получит соответствующее уведомление.

2. Налоговая отчетность не дошла до налогового органа в силу возникших технических проблем на участке между оператором связи и налоговым органом или внутри налоговых органов. В этой ситуации налогоплательщик не получит подтверждение налоговой инспекции (файл отчетности с двумя ЭЦП и протокол входного контроля) о том, что отчетность доставлена. В этом случае срок сдачи отчетности засчитывается по дате и времени, зафиксированным в подтверждении оператора, а файл отчетности должен быть отправлен повторно.

3. Налогоплательщик и налоговая инспекция по-разному трактуют содержание файла отчетности. На досудебное разбирательство с участием экспертов представляются файлы отчетности с двумя ЭЦП (налогоплательщика и налоговой инспекции) из архивов налогоплательщика и налоговой инспекции. Техническая экспертиза целостности ЭЦП позволит дать однозначный ответ на вопрос о том, у кого из участников обмена хранится корректный документ.

4. Налогоплательщик и налоговая инспекция по-разному трактуют срок сдачи отчетности. В этом случае на досудебное разбирательство представляются файлы подтверждений оператора с двумя ЭЦП (оператора и налогоплательщика, оператора и налоговой инспекции) из архивов налогоплательщика и налоговой инспекции.

При несогласии сторон с заключением экспертизы за сторонами сохраняется возможность обращения в арбитражный суд в соответствии с действующим законодательством.

Начальник отдела обработки данных

и информатизации УМНС РФ по РТ А.Краев

Текст документа сверен по:

Официальная рассылка