В процессе осуществления деятельности хозяйственных обществ иногда возникают ситуации (например, при недостаточности оборотных средств для продолжения ведения бизнеса), когда участникам или акционерам необходимо оперативно профинансировать компанию без наращивания ее обязательств. В подобных случаях для увеличения чистых активов общества часто используется вклад в имущество. Такой вклад по своей сути является безвозмездным, он не увеличивает уставный капитал общества, не изменяет номинальную стоимость акций или долей участников в уставном капитале общества. О нюансах этого способа финансирования корпорации читайте в материале.

Долгое время этот институт оставался прерогативой обществ с ограниченной ответственностью и был предусмотрен только в Федеральном законе от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО). Однако после вступления в силу Федерального закона от 03.07.2016 № 339-ФЗ (далее — Закон № 339-ФЗ) в июле 2016 г. аналогичный инструмент появился в Федеральном законе от 26.12.95 № 208-ФЗ «Об акционерных обществах» (далее — Закон об АО).

Несмотря на возможность использования данного инструмента как в рамках ООО, так и в рамках АО, иные способы финансирования общества, прежде всего вклад в уставный капитал и займы от участников или акционеров (так называемые акционерные займы) не теряют своей актуальности для ситуаций, когда инвестору важно зафиксировать долг и структурировать сроки и порядок возвратности своих инвестиций.

Содержание

- В каких случаях требуется внесение вкладов в имущество

- Обязанность по внесению вклада в имущество возникает с момента принятия соответствующего решения и не зависит от прекращения участия в корпорации

- Ограничение вклада в имущество

- Финансирование АО акционерами до вступления в силу Закона № 339-ФЗ

- Заемное и корпоративное финансирование в делах о банкротстве

- Почему необходимо контролировать чистые активы предприятия

- Какой способ увеличения чистых активов выбрать

- Порядок увеличения уставного капитала

- Финансовая помощь и вклад в имущество

- Итоги

- Чистые активы

- Стоимость чистых активов это? Формула расчета

- Пример расчета стоимости чистых активов бизнеса в Excel

- Видео-урок: «Расчет величины чистых активов”

- Анализ чистых активов

- Чистые активы и чистая прибыль

- Анализ темпа роста чистых активов и международного кредитного рейтинга

- Значение чистых активов – что это, как посчитать самостоятельно?

- Почему чистые активы фирмы могут стать отрицательными?

- К чему может привести отражение в балансе отрицательных чистых активов?

- Что нужно сделать, чтобы повысить стоимость чистых активов?

- Вопрос-ответ

- Новые записи:

В каких случаях требуется внесение вкладов в имущество

Как было отмечено, внесение вкладов в имущество хозяйственного общества — это инструмент, к которому прибегают, когда необходимо быстро профинансировать бизнес. При этом внесение вкладов в имущество значительно проще с точки зрения временных и материальных затрат по сравнению с процедурой увеличения уставного капитала.

Такой инструмент финансирования часто применяется для пополнения чистых активов общества, если их стоимость опустилась ниже размера уставного капитала, чтобы избежать принудительной ликвидации компании, а также для своевременного исполнения обязательств компании перед кредиторами, когда возникает риск банкротства.

Внесение вкладов в имущество общества также может быть и обязанностью участников. В ООО такая обязанность возникает лишь в случаях, когда она прямо предусмотрена в уставе общества и когда принято соответствующее решение общего собрания участников о внесении таких вкладов (п. 1 ст. 27 Закона об ООО).

В судебной практике встречается формальный подход, согласно которому устав должен содержать четкую и недвусмысленную формулировку, закрепляющую соответствующую обязанность. Ее отсутствие может повлечь риск признания решения о внесении вкладов недействительным. В качестве примера некорректных формулировок можно привести указание на денежные средства и материальные взносы участников общества как на один из источников формирования имущества общества («источниками формирования имущества общества являются: денежные средства и материальные взносы участников общества»), а также дублирование отдельных положений закона, касающихся размеров соответствующих вкладов («вклады в имущество общества вносятся всеми участниками общества пропорционально их долям в уставном капитале общества»). Такие положения могут быть квалифицированы судом в качестве информационных, не предусматривающих обязанность участников вносить вклады в имущество (см., например, постановление АС Поволжского округа от 14.06.2016 № Ф06-9149/2016 по делу № А65-21839/2015).

В АО (как публичных, так и непубличных) акционеры могут в любое время по своей инициативе вносить в его имущество безвозмездные вклады. В таком случае внесение вклада оформляется соответствующим договором между акционером и обществом, который подлежит предварительному одобрению советом директоров АО. Такое одобрение носит как информативную функцию (в отношении других акционеров), так и контрольную. При этом контроль может осуществляться как в отношении самих вкладов (например, проверка ликвидности вносимых активов), так и в отношении процедуры их внесения для исключения технических ошибок (например, в части перечисления денежных средств по правильным банковским реквизитам или в части наличия оценки вклада). Закон прямо говорит, что на такие договоры не распространяются положения Гражданского кодекса о запрете дарения между коммерческими организациями (п. 1 ст. 32.2 Закона об АО).

Обязанность по внесению акционерами вкладов на основании решения общего собрания может возникать лишь в непубличных АО, если возможность принятия такого решения предусмотрена уставом.

Обязанность по внесению вклада в имущество возникает с момента принятия соответствующего решения и не зависит от прекращения участия в корпорации

Решение о внесении вклада в имущество общества является основанием для возникновения денежного обязательства акционера (участника) перед обществом. При этом законодательство не предусматривает такого основания прекращения данного обязательства, как утрата акционером (участником) своего корпоративного статуса. Даже выход участника из ООО не освобождает его от обязанности перед обществом по внесению вклада в имущество общества, возникшей до подачи заявления о выходе (п. 4 ст. 26 Закона об ООО).

В отношении вкладов в имущество ООО судебная практика допускает в случае неисполнения обязанности по внесению вклада возможность взыскания процентов по ст. 395 ГК РФ (см. п. 18 совместного постановления пленумов ВС РФ и ВАС РФ от 09.12.99 № 90/14 «О некоторых вопросах применения Федерального закона «Об обществах с ограниченной ответственностью»»). Представляется, что аналогичный подход может применяться и в отношении вкладов в имущество непубличного АО по соответствующему решению общего собрания.

Ограничение вклада в имущество

Ограничение максимальной стоимости вкладов в имущество общества, а также установление дополнительных требований к таким вкладам предусмотрено только для ООО и непубличных АО (п. 2 ст. 27 Закона об ООО и п. 2 ст. 32.2 Закона об АО). Это обусловлено закрытым характером корпоративной структуры непубличных компаний, в рамках которой их члены вправе самостоятельно определить многие правила своих взаимоотношений.

Деятельность публичных акционерных обществ, напротив, затрагивает интересы неограниченного круга акционеров, поэтому регулирование является преимущественно императивным и направленным на то, чтобы сохранялся баланс интересов мажоритарных и миноритарных акционеров. В противном случае мажоритарный акционер мог бы принять решение об установлении дополнительных требований к таким вкладам, которые были бы обременительны или даже неисполнимы для миноритариев.

Финансирование АО акционерами до вступления в силу Закона № 339-ФЗ

До принятия Закона № 339-ФЗ и внесения соответствующих изменений в Закон об АО акционеры так или иначе могли предоставлять финансовую поддержку компании. Материальная помощь обычно предоставлялась в виде займов (беспроцентных или за символическую плату) путем заключения соглашений и/или принятия корпоративных решений, оформляющих безвозмездную передачу имущества. В этих случаях основной риск заключался в возможности признания сделок по безвозмездной передаче имущества недействительными как прикрывающих дарение, что запрещено в отношениях между коммерческими организациями на основании подп. 4 п. 1 ст. 575 ГК РФ.

Данный риск приобретает особую актуальность при рассмотрении споров в отношении финансирования компаний, которое осуществлялось до принятия Закона № 339-ФЗ.

Примечательно, что правоотношения между акционерами и обществом, которые были оформлены различными соглашениями о предоставлении безвозмездной финансовой помощи, зачастую квалифицируются судами как внесение вклада в имущество общества.

До вступления в силу Закона № 339-ФЗ акционерное законодательство не содержало каких-либо норм об основаниях и порядке осуществления акционерами вкладов в имущество АО, не связанных с увеличением номинальной стоимости акций или оплатой дополнительно выпускаемых акций. В такой ситуации суды допускали применение по аналогии (ст. 6 ГК РФ) соответствующих норм Закона об ООО, определяющих режим вкладов в имущество общества (см., например, постановление АС Дальневосточного округа от 19.02.2019 № Ф03-412/2019 по делу № А73-10701/2018).

При этом суд оценивает действительный смысл соответствующих операций. Например, указание в платежных поручениях назначения платежа «предоставление займа» само по себе не является основанием для подтверждения заемных отношений между акционером и обществом, особенно если соответствующий договор между ними не заключался. В таком случае суд, вероятно, применит для квалификации аналогичные нормы Закона об ООО (см., например, постановление АС Западно-Сибирского округа от 05.07.2018 № Ф04-2110/2018 по делу № А45-1370/2017).

Идея об особенном характере экономических отношений между аффилированными (связанными) субъектами была заложена Президиумом ВАС РФ еще в постановлении от 04.12.2012 № 8989/12 по делу № А28-5775/2011-223/12 применительно к отношениям между основным и дочерним обществами. Президиум ВАС РФ отметил, что экономические отношения между ними могут предполагать не только вложения основного общества в имущество дочернего на стадии его учреждения, но и на любой стадии его деятельности. В постановлении отмечается, что безвозмездность является не единственным признаком договора дарения. Для отнесения сделки к дарению из ее содержания должно явно следовать намерение дарителя передать имущество в качестве дара. При этом отсутствие прямого встречного предоставления при передаче имущества от основного общества дочернему является особенностью взаимоотношений основного и дочернего обществ, представляющих собой с экономической точки зрения единый хозяйствующий субъект.

Заемное и корпоративное финансирование в делах о банкротстве

Как известно, обязательства должника перед своими учредителями (участниками), вытекающие из такого участия, являются корпоративными обязательствами, которые носят внутренний характер и не могут конкурировать с внешними обязательствами, то есть с обязательствами должника как участника имущественного оборота перед другими участниками оборота (см. Определение СКЭС ВС РФ от 15.02.2018 № 305-ЭС17-17208 по делу №А40-10067/2016).

Учредители (участники) должника — юридического лица несут риск отрицательных последствий, связанных с его деятельностью. Следовательно, требования по корпоративным обязательствам не подлежат включению в реестр требований кредиторов. Закон не лишает их права на удовлетворение своих требований, однако это право реализуется после расчетов с другими кредиторами за счет оставшегося имущества должника (п. 1 ст. 148 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)», п. 8 ст. 63 ГК РФ).

При этом очередность удовлетворения требований, связанных с должником кредиторов по гражданским обязательствам (не являющимся корпоративными), не понижается. По этой причине многие участники оборота предпочитают заключать договоры займа, которые, по их мнению, обеспечат включение их требований в реестр в случае банкротства соответствующего общества. Зачастую займы выдаются исключительно с целью прикрытия вклада в имущество или уставный капитал общества, поэтому суд при таких обстоятельствах вправе признать за такими требованиями корпоративную природу.

Верховный суд РФ неоднократно отмечал, что сама по себе выдача займа участником должника не свидетельствует о корпоративном характере требования по возврату полученной суммы для целей банкротства. Вместе с тем, исходя из конкретных обстоятельств дела, суд вправе переквалифицировать заемные отношения по правилам о притворных сделках (п. 2 ст. 170 ГК РФ) либо по правилам об обходе закона (п. 1 ст. 10 ГК РФ), признав за спорным требованием статус корпоративного займа (см., например, Определение СКЭС ВС РФ от 12.02.2018 № 305-ЭС15-5734 (4, 5) по делу № А40-140479/2014).

По мнению высшей судебной инстанции, вложение акционером (участником) своих средств через корпоративные процедуры предусматривает публичное раскрытие информации, которая становится доступной кредиторам и иным участникам гражданского оборота. И напротив, вложение средств с использованием заемного механизма публично не раскрывается. При этом оно позволяет завуалировать кризисную ситуацию, создать перед кредиторами и иными третьими лицами иллюзию благополучного положения дел в хозяйственном обществе.

При квалификации требования как обязательственного или корпоративного принимаются во внимание все обстоятельства, связанные с заключением соответствующих договоров между участником (акционером) и обществом. Для переквалификации заемных отношений между должником и его участниками в корпоративные по поводу увеличения имущества или уставного капитала необходимы доказательства нарушения интересов внешних независимых кредиторов.

Так, например, в одном из дел суд отказал в переквалификации требования из договора займа в корпоративное по следующим основаниям (см. постановление АС Уральского округа от 26.07.2018 № Ф09-3237/17 по делу № А60-41395/2015):

-

заемные средства от участников привлекались для целей погашения кредита перед банком;

-

предоставление займов осуществлялось неоднократно на протяжении длительного периода времени, предшествующего банкротству (более семи лет);

-

финансирование происходило под постоянным контролем и с одобрения банка;

-

отсутствовали внешние независимые кредиторы, которым были бы противопоставлены противоправные интересы либо недобросовестные действия участников.

Таким образом, в случаях, когда предоставление займа участниками или акционерами имеет действительную экономическую цель и не направлено на прикрытие вклада в имущество компании, соответствующие гражданско-правовые требования должны включаться в реестр требований кредиторов при банкротстве.

Почему необходимо контролировать чистые активы предприятия

Чистые активы предприятия — это сумма активов за минусом обязательств и задолженности учредителей по вкладам в уставный капитал.

О расчете чистых активов читайте в статье «Порядок расчета чистых активов по балансу — формула 2019 — 2020».

По каким причинам необходимо регулярно контролировать чистые активы:

- Величина чистых активов (далее — ЧА) тождественна собственному капиталу. Размер собственного капитала характеризует финансовую устойчивость предприятия и используется для оценки его кредитных рейтингов и инвестиционной привлекательности.

- Если предприятие пользуется займами, полученными от иностранных партнеров, с которыми оно взаимозависимо и которые являются его участниками (т. е. если у предприятия есть контролируемая задолженность), то показатель собственного капитала влияет на принятие процентов по займам в налоговые расходы.

Если объем контролируемой задолженности больше собственного капитала (п. 3 ст. 269 НК РФ) в 3 раза, а для банков и лизинговых компаний — в 12,5 раза, то сумму процентов, уменьшающих налогооблагаемую прибыль, рассчитывают по специальным правилам.

ВАЖНО! Контролировать величину собственного капитала необходимо ежеквартально. Президиум ВАС РФ в постановлении от 17.09.2013 № 3715/13 определил, что предельные проценты, исчисленные исходя из соотношения собственного и заемного капитала и принятые в расходы в отчетном периоде (квартале), пересчету в течение года нарастающим итогом не подлежат.

- Расчет величины ЧА помогает не допустить судебных тяжб с налоговыми органами о принудительной ликвидации предприятия, если значение ЧА становится меньше минимального размера уставного капитала (далее — УК).

См. также «Какие последствия отрицательных чистых активов?», «Каковы последствия, если чистые активы меньше уставного капитала?».

Требование о поддержании стоимости ЧА на уровне не менее УК актуально как для ООО, так и для АО (ст. 90 и 99 ГК РФ). АО обязаны по окончании каждого отчетного периода представлять в регистрирующий орган информацию о ЧА общества для внесения в ЕГРЮЛ. Причем применение обществом УСН не освобождает его от этой обязанности.

Каков минимально возможный размер чистых активов организации, узнайте в Готовом решении от КонсультантПлюс. Доступ можно получить совершенно бесплатно.

В изложенных ситуациях может быть важно увеличить стоимость ЧА с минимальными налоговыми последствиями.

Какой способ увеличения чистых активов выбрать

Существуют следующие способы увеличения чистых активов:

- погашение задолженности учредителей по вкладам в УК;

- увеличение УК;

- финансовая помощь учредителей;

- вклад в имущество общества.

Основной причиной снижения стоимости ЧА является убыточная деятельность предприятия.

Начать увеличение чистых активов имеет смысл с погашения задолженности учредителей по вкладам в УК, так как для расчета чистых активов значение собственного капитала уменьшается на сумму задолженности учредителей по вкладам в УК.

Увеличение УК — понятный, но не всегда эффективный метод. Если собственный капитал определяется для целей финансового анализа или сравнивается с величиной заемных средств для расчета предельных процентов по займам, то увеличение УК так же действенно, как и другие способы увеличения чистых активов. Увеличивать УК не имеет смысла, когда его размер больше величины ЧА.

В этом случае учредитель может оказать предприятию финансовую помощь или сделать вклад в имущество общества, увеличив добавочный капитал (далее ДК) учрежденной организации. Эти 2 метода равнозначны по эффективности, имеют сходные налоговые перспективы, несложны в реализации, но имеют свои нюансы, которые мы рассмотрим далее.

Порядок увеличения уставного капитала

Для изменения величины УК предприятие обязано внести изменения в учредительные документы и зарегистрировать их в ЕГРЮЛ. Увеличить УК ООО можно путем внесения дополнительных вкладов участников (ст. 17 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). В АО необходимо объявлять дополнительную эмиссию акций (ст. 28 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ).

Внести вклад в УК можно не только денежными средствами, но и иным имуществом учредителя.

Рассмотрим налоговые нюансы передачи имущества в УК.

Для компании-учредителя:

- передача имущества в УК не облагается НДС (подп. 4 п. 3 ст. 39 НК РФ);

- НДС, ранее предъявленный к вычету при принятии к учету имущества, передаваемого в УК, необходимо восстановить (подп. 1 п. 3 ст. 170 НК РФ), сделав запись в книге продаж;

- счет-фактура при передаче имущества не оформляется, а в книге продаж регистрируется счет-фактура, на основании которого ранее был заявлен вычет (или бухгалтерская справка — при отсутствии счета-фактуры);

- сумму восстановленного НДС нельзя принять к расходам для целей налогообложения прибыли (подп. 1, 2 ст. 170 НК РФ);

- на стоимость переданного имущества нельзя уменьшить налогооблагаемую прибыль.

Для учрежденного общества:

- НДС, восстановленный учредителем, можно принять к вычету у принимающей стороны (п. 11 ст. 171, п. 8 ст. 172 НК РФ);

- передающая сторона указывает сумму восстановленного НДС в акте приема-передачи, этот документ общество должно зарегистрировать в своей книге покупок;

- если общество не имеет права принимать восстановленный учредителем НДС к вычету (применяет спецрежим или будет использовать имущество в деятельности, не облагаемой НДС), то НДС, переданный учредителем, не включается ни в балансовую стоимость имущества, ни в налоговые расходы (подп. 1 п. 3 ст. 170, п. 1 ст. 252, подп. 2 п. 1 ст. 277 НК РФ);

- стоимость имущества, полученного в УК, не включается в доходы, облагаемые налогом на прибыль (ст. 251 НК РФ), так же как НДС, восстановленный учредителем.

Описанные налоговые нюансы отчасти относятся и к таким способам увеличения чистых активов, как вклад в имущество общества и финансовая помощь учредителя.

Финансовая помощь и вклад в имущество

Увеличение добавочного капитала стало альтернативой вкладам в УК, так как для оформления этой операции нет необходимости соблюдать формальности, свойственные процессу увеличения УК.

ВАЖНО! Увеличение ДК не влияет на долю участия в УК.

Пошаговый алгоритм действий по внесению вклада в имущество ООО вы найдете в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Что нужно учесть, оформляя увеличение ДК:

- Увеличение учредителем ДК путем безвозмездной передачи имущества не включается в состав доходов общества, облагаемых налогом на прибыль, в случае, если передающая организация имеет более чем 50% участия в УК общества. Если учредитель передает имущество (кроме денежных средств), то общество не может передавать право собственности на него в течение 1 года со дня его получения (подп. 11 п. 1 ст. 251 НК РФ). В случае нарушения этого правила вклад учредителя в ДК будет признан налогооблагаемым доходом.

- До 2018 года в подп. 3.4 п. 1 ст. 251 НК РФ было предусмотрено, что доходы в виде имущества (денежных средств), переданного учредителем для увеличения ЧА, не облагаются налогом на прибыль (подп. 3.4 п. 1 ст. 251 НК РФ). С 01.01.2018 имущество и денежные средства, переданные учредителем для увеличения ЧА, исключены из перечня доходов, не учитываемых при исчислении налогооблагаемой базы по налогу на прибыль (п. 1 ст. 1, п. 1 ст. 5 закона от 30.09.2017 № 286-ФЗ).

- В отношении предприятий, применяющих УСН, действуют такие же правила, как и для плательщиков налога на прибыль. Имущество и денежные средства, переданные учредителем, не будут включаться в доходы для расчета налогов, если будут соответствовать критериям, определенным в ст. 251 НК РФ.

- Вклад в ДК приравнивается законодательством к безвозмездной передаче имущества (денежных средств) (п. 1 ст. 572 ГК РФ).

ВАЖНО! ГК РФ запрещает дарение между коммерческими организациями (подп. 4 п. 1 ст. 575 ГК РФ). Суд может признать сделку дарением, если определит, что не было никакой бизнес-цели для безвозмездной передачи имущества (денежных средств). Составляя соглашение о получении финансовой помощи, необходимо указать, какие совместные коммерческие задачи будут решены после получения активов от учредителя.

Итоги

Увеличивая стоимость ЧА, следует обдуманно выбирать способ в зависимости от бизнес-целей предприятия и тщательно оформлять документы, учитывая возможные налоговые последствия.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Р.А. Симонов

Заместитель директора по корпоративным процедурам

Журнал «Акционерное общество: вопросы корпоративного управления», №6, июнь 2011

Можно ли увеличить чистые активы акционерного общества за счет безвозмездной помощи его акционеров?

Проблема несоответствия размера чистых активов (далее – ЧА) требованиям законодательства актуальна для значительного количества хозяйственных обществ. В соответствии с п.3 ст.20 Федерального закона «Об обществах с ограниченной ответственностью» (далее – ФЗ «Об ООО»), п.11 ст.35 Федерального закона «Об акционерных обществах» (далее – ФЗ «Об АО») общество может быть принудительно ликвидировано по данному основанию. Вариантов приведения размера ЧА в соответствие с требованиями законодательства немного, и их перечень особенно ограничен для акционерных обществ (далее – АО).

Во-первых, увеличение уставного капитала АО с отрицательными ЧА признается недопустимым и ФСФР России, и судебной практикой. Во-вторых, если ФЗ об ООО содержит положения о возможности внесения вкладов участников в имущество общества без увеличения уставного капитала (ст.27), то ФЗ об АО аналогичных норм не содержит.

При этом нередко при решении вопроса о способе увеличения ЧА не рассматриваются такие варианты, как безвозмездная помощь участников (акционеров), прощение долга участниками (акционерами). Между тем, данные способы заслуживают отдельного рассмотрения, особенно учитывая вступившие в силу с 01.01.2011г. изменения в Налоговый кодекс РФ (далее – НК РФ). В данной статье мы рассмотрим исходную ситуацию, сохраняющую на сегодня актуальность, и новеллы, внесенные данными изменениями.

Безвозмездная передача имущества и имущественных прав от акционера

Такой вариант увеличения чистых активов хозяйственного общества не содержится в Гражданском кодексе РФ (далее – ГК РФ) и в нормах законодательства о хозяйственных обществах. Предположение о его допустимости и целесообразности использования вытекает из анализа положений ст.251 НК РФ «Доходы, не учитываемые при определении налоговой базы». К таким доходам до 01.01.2011г. в соответствии с пп.11 п.1 ст.251 НК РФ не относились доходы:

«11) в виде имущества, полученного российской организацией безвозмездно:

- от организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 процентов состоит из вклада (доли) передающей организации;

- от организации, если уставный (складочный) капитал (фонд) передающей стороны более чем на 50 процентов состоит из вклада (доли) получающей организации;

- от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 процентов состоит из вклада (доли) этого физического лица.

При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение одного года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам».

Применение указанной нормы вызывало и вызывает споры относительно некоторых моментов.

Порой возникает вопрос о принципиальной допустимости данного способа увеличения чистых активов для АО. Сомнения вызывает тот факт, что ФЗ «Об ООО» содержит нормы о внесении вкладов в имущество общества, а ФЗ «Об АО» такой возможности не предполагает. Следует отметить, что нормы ст.27 ФЗ «Об ООО» регламентируют корпоративное действие по осуществлению прав и обязанностей участников общества, в частности, предполагают, что решение высшего органа управления – общего собрания участников о внесении вкладов является обязательным для всех участников. В то время, как нормы НК РФ, касающиеся безвозмездной помощи, предполагают индивидуальный характер принятия решения и совершения сделки со стороны участника (акционера), то есть не имеют отношения к осуществлению корпоративных прав и обязанностей участников (акционеров). Таким образом, оказание безвозмездной помощи посредством совершения односторонней сделки участником (акционером) или заключения договора между участником (акционером) и обществом не может считаться недопустимым только потому, что такие сделки прямо не регламентируются законами об ООО или АО.

Допустимость применения пп.11 п.1 ст.251 НК РФ к отношениям между АО и акционером поддерживалась и Департаментом налоговой и таможенно-тарифной политики Минфина РФ:»Подпункт 11 пункта 1 статьи 251 Кодекса применяется вне зависимости от формы, в которой создано это общество (ОАО, ЗАО, ООО и т. п.)».

Однако основные споры вызывает вопрос, как указанная норма НК РФ сочетается с гражданским законодательством, то есть какова квалификация безвозмездной помощи с точки зрения ГК РФ?

Безвозмездная передача имущества может быть квалифицирована в соответствии со ст.572 ГК РФ как дарение, а в соответствии с пп.4 п.1 ст.575 ГК РФ запрещается дарение между коммерческими организациями. Следовательно, возникает правовая коллизия, когда нормы налогового законодательства предусматривают законные последствия сделок, являющихся ничтожными с позиции гражданского законодательства.

Данная коллизия вызывает серьезные дискуссии в теории права, в первую очередь, по вопросу, можно ли в принципе сделку по безвозмездной передаче имущества от участника признавать дарением? Настоящая статья не ставит целью исследование аргументов в пользу той или иной позиции. Стоит лишь отметить, что единства по этому вопросу нет, также как его нет и в правоприменительной практике: суды принимают решения как в пользу допустимости таких сделок, так и признают их недействительными. Приведем пару примеров.

«НК РФ допускает получение российской организацией безвозмездно имущества от организации, если уставный капитал получающей стороны более чем на 50% состоит из вклада (доли) передающей стороны Статья 575 ГК РФ в данном случае не подлежит применению».

«В качестве назначения платежа указано на перечисление безвозмездного взноса со ссылкой на пункт 11 части 1 статьи 251 главы 25 Налогового кодекса Российской Федерации Руководствуясь пунктом 4 части 1 статьи 575, статьей 168 Гражданского кодекса Российской Федерации, суд обоснованно признал сделку несоответствующей требованиям закона».

Таким образом, при безвозмездной передаче имущества от акционера – коммерческой организации основным риском является возможность признания сделки недействительной.

Помимо рисков признания безвозмездной помощи незаконным дарением, следует учесть ограничения, накладываемые пп.11 п.1 ст.251 НК РФ и связанные с налогообложением операций (исключением из состава налогооблагаемой прибыли для получателя):

- средства должны поступать от лиц, связанных отношениями корпоративного контроля (более 50% уставного капитала);

- в качестве безвозмездной помощи может быть передано только имущество, исключая имущественные права;

- полученное имущество не может быть реализовано в течение одного года со дня его получения (за исключением денежных средств).

В отношении денежных средств налоговые органы не ставят под сомнение отнесение их к имуществу. Такая позиция объясняется тем, что в соответствии с п.2 ст.38 НК РФ под имуществом в налоговом законодательстве понимаются «виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским кодексом Российской Федерации» , а ГК РФ в ст.128 к объектам гражданских прав относит «вещи, включая деньги и ценные бумаги».

Изменения с 1 января 2011 года

С указанной даты вступили в силу изменения в ст.251 НК РФ, которые вновь ставят вопрос о возможностях использования способов увеличения ЧА, предоставляемых НК РФ. В частности, в п.1 был добавлен пп.3.4, которым из налогооблагаемой прибыли исключаются, помимо ранее предусмотренных, также доходы «в виде имущества, имущественных прав или неимущественных прав в размере их денежной оценки, которые переданы хозяйственному обществу или товариществу в целях увеличения чистых активов, в том числе путем формирования добавочного капитала и (или) фондов, соответствующими акционерами или участниками. Данное правило распространяется также на случаи увеличения чистых активов хозяйственного общества или товарищества с одновременным уменьшением либо прекращением обязательства хозяйственного общества или товарищества перед соответствующими акционерами или участниками, если такое увеличение чистых активов происходит в соответствии с положениями, предусмотренными законодательством Российской Федерации или положениями учредительных документов хозяйственного общества или товарищества, либо явилось следствием волеизъявления акционера или участника хозяйственного общества, товарищества, и на случаи восстановления в составе нераспределенной прибыли хозяйственного общества или товарищества невостребованных акционерами или участниками хозяйственного общества, товарищества дивидендов либо части распределенной прибыли хозяйственного общества или товарищества».

Таким образом, налоговое законодательство, регулируя налоговые последствия действий участников коммерческих организаций, допускает, что чистые активы, в том числе и АО, могут быть увеличены следующими способами:

- за счет передачи акционерами имущества, неимущественных прав;

- за счет прощения долга акционерами;

- за счет невостребованных акционерами дивидендов.

Следовательно, налоговое законодательство расширяет перечень случаев, когда фактически безвозмездная помощь признается легитимной. Кроме того, в соответствии с указанной нормой отменяются все ограничения, накладываемые пп.11 п.1 ст. 251 НК РФ для освобождения таких доходов от налога на прибыль:

- не имеет значения процент участия в уставном капитале акционера (участника), оказывающего обществу безвозмездную помощь;

- в качестве безвозмездной помощи может быть передано имущество, имущественные и неимущественные права;

- нет ограничений по распоряжению имуществом (при применении пп.11 п.1 ст.251 НК РФ, если полученное имущество было реализовано до окончания одного года с даты передачи, то право на льготу теряется).

При этом в случае применения пп.11 п.1 ст.251 НК РФ помощь может получить как дочерняя компания, так и акционер, в случае с пп.3.4 п.1 ст.251 НК РФ помощь может быть направлена только от акционера в общество, но не наоборот.

Однако сохраняется основное противоречие, которое существует в связи с безвозмездной передачей средств, – вопрос квалификации подобной сделки в качестве дарения, следствием чего становится запрет на подобную сделку между коммерческими организациями. Несмотря на то, что норма налогового законодательства прямо говорит о цели подобной сделки – увеличение чистых активов, по своей сути данная отрасль законодательства устанавливает только фискальные последствия действий участников правоотношений, но не виды обязательств, регулируемых ГК РФ.

Возможно ли оказание безвозмездной помощи без нарушения запрета п.4 ст.575 ГК РФ?

Одним из вариантов, на первый взгляд, может служить оказание помощи акционером – нерезидентом РФ с подчинением сделки иностранному праву, допускающему подобные правоотношения. Однако такая возможность является также в значительной степени дискуссионной. С одной стороны, в соответствии со ст.1210 ГК РФ закреплен принцип автономии воли, позволяющий сторонам сделки с иностранным элементом самостоятельно выбирать применимое к их договору право.

С другой стороны, п.1 ст.1192 устанавливает приоритет особой категории императивных норм, так называемых сверхимперативных норм, исключающих действие коллизионной нормы ГК РФ, в частности, об автономии воли сторон, и применение на ее основе иностранного права: «Правила настоящего раздела не затрагивают действие тех императивных норм законодательства Российской Федерации, которые вследствие указания в самих императивных нормах или ввиду их особого значения, в том числе для обеспечения прав и охраняемых законом интересов участников гражданского оборота, регулируют соответствующие отношения независимо от подлежащего применению права».

То есть выбор сторонами сделки иностранного права устраняет необходимость применения императивных норм, однако никак не может устранить необходимость применения сверхимперативных норм. Законодательство не содержит определенного перечня таких норм. В ряде случаев это прямо указано в законодательстве, например, в силу положений ст.1213 ГК РФ сделки с недвижимым имуществом, расположенном на территории РФ, подчиняются только законодательству РФ вне зависимости от выбора сторонами сделки применимого права. В большинстве же случаев решение о том, какие нормы являются сверхимперативными и действуют вне зависимости от выбора сторонами подлежащего применению права, фактически принимается судами.

Будет ли запрет российского законодательства на сделки дарения между коммерческими организациями действовать вне зависимости от выбора сторонами договора иностранного права? В доступной автору судебной практике вопрос не исследовался, поэтому риск признания сделки недействительной сохраняется и в случае оказания безвозмездной помощи российскому АО иностранным акционером.

Бесспорный вариант, при котором отсутствуют ограничения на дарение, – это передача средств от акционера – физического лица:

- нет запрета на совершение безвозмездных сделок между физическими и юридическими лицами;

- с учетом положений пп.3.4 п.1 ст.251 НК РФ процент владения участником (акционером) акциями (долями) для исключения полученной прибыли из налогооблагаемой базы не имеет значения.

Однако ответ на вопрос, насколько возможно использование данного варианта, зависит от структуры общества и взаимоотношений между акционерами.

Выводы

1. Оказание безвозмездной помощи акционером является наиболее быстрым способом увеличения чистых активов АО – не требуется проведения корпоративных мероприятий, обращений в регистрирующие, контролирующие органы (ФНС, ФСФР, ФАС, Росреестр, если передается не недвижимое имущество).

2. Безвозмездная помощь учредителя – юридического лица несет риск признания сделки недействительной в силу запрета на дарение между коммерческими организациями.

При этом:

- следует оценивать значимость оказания помощи в соотношении с последствиями. Стороны недействительной сделки обязаны вернуть друг другу все полученное по сделке. Возможно, в холдинговой структуре подобные вероятные в будущем последствия для сторон сделки будут являться менее негативными по сравнению с риском принудительной ликвидации дочерней компании в текущий момент;

- риск выглядит менее значительным в случае передачи безвозмездной помощи от участника (акционера) – нерезидента РФ с подчинением сделки иностранному праву, допускающему безвозмездный характер сделок между акционером и обществом;

- риск отсутствует в случае получения безвозмездной помощи от участника (акционера) – физического лица.

3. С точки зрения налоговых последствий более правильным будет использование положений пп.3.4 п.1 ст.251 НК РФ в сравнении с положениями пп.11 п.1 ст.251. Это следует принимать во внимание при оформлении договорных, распорядительных, платежных документов, то есть следует фиксировать в этих документах цель передачи имущества (имущественных прав), чтобы потом не было недоразумений с налоговыми органами при определении нормы, подлежащей применению.

Прощение долга

Ситуация с прощением долга во многом схожа с ситуацией безвозмездной помощи.

В соответствии со ст.415 ГК РФ обязательство может быть прекращено путем освобождения кредитором должника от лежащих на нем обязанностей. Пп.3.4 п.1 ст.251 НК РФ прямо говорит, что такие доходы не учитываются при определении налоговой базы, если они сделаны с целью увеличения учредителем чистых активов общества. В связи с этим вновь возникает вопрос – является ли прощение долга дарением?

И вновь, как и в случае с безвозмездной помощью, нет единства в понимании института прощения долга в юридической теории, равно как и в квалификации таких сделок в судебной практике.

С позицией запрета все однозначно, в основном суды квалифицируют прощение долга как разновидность дарения и признают его ничтожным, как противоречащее п.4 ст.575 ГК РФ:»Статьей 415 ГК РФ установлено, что обязательство прекращается освобождением кредитором должника от лежащих на нем обязанностей Из смысла указанной нормы прощение долга оценивается одним из видов дарения, в связи с чем должно подчиняться ограничениям и запретам, установленным главой 32 ГК РФ».

Другая позиция заключается в оценке прощения долга как односторонней сделки, из чего следует вывод о неприменимости к ней положений о дарении, которое является сделкой двусторонней.

Кроме того, данная точка зрения апеллирует к аргументу, что признание прощения долга разновидностью дарения вообще снимает вопрос о существовании прощения долга как самостоятельного института гражданского права – какой смысл в самостоятельном виде прекращения обязательств, установленном ст.415 ГК РФ? Ведь достаточно было указать, что освобождение должника от исполнения обязательства может быть прекращено дарением в порядке гл.32 ГК.

Судебная практика порой также поддерживает такой подход: em>»Несостоятелен довод заявителя о том, что прощение долга становится одним из видов дарения и в связи с этим должно подчиняться запретам, установленным ст.575 ГК РФ. Запрет, предусмотренный ст.575 ГК РФ, на прощение долга не распространяется, поскольку в этом случае исключалось бы применение ст.415 ГК РФ» . Противники подобного подхода, в свою очередь, говорят, что таким образом посредством института прощения долга с легкостью можно обойти запрет на дарение между коммерческими организациями.

Между этими двумя крайними позициями есть и третья, более взвешенная. Данная позиция сформулирована в Информационном письме Президиума ВАС РФ от 21 декабря 2005г. №104. В частности, рассматривалась ситуация, когда под прощением долга понимался отказ займодавца от уплаты процентов за пользование денежными средствами и неустойки за несвоевременный возврат суммы займа при выполнении требования о возврате основной суммы займа. Суд согласился с доводами, что в данном случае отсутствует факт дарения, констатировав: «Отношения кредитора и должника по прощению долга можно квалифицировать как дарение, только если судом будет установлено намерение кредитора освободить должника от обязанности по уплате долга в качестве дара». Об отсутствии намерения кредитора одарить должника могут свидетельствовать различные обстоятельства, в первую очередь получение кредитором в результате прощения долга какой-либо иной выгоды во взаимоотношениях с должником. В рассмотренном случае суд указал, что «целью совершения сделки прощения долга являлось обеспечение возврата суммы задолженности в непрощенной части без обращения в суд, то есть у кредитора отсутствовало намерение одарить должника».

Возможно ли применять данную позицию ВАС РФ к рассматриваемой ситуации?

Представляется, что ответ может быть положительным. Прощение долга с целью увеличить чистые активы в формулировках пп.3.4 п.1 ст.251 НК РФ уже говорит об ином намерении, нежели «освободить должника от обязанности по уплате долга в качестве дара». Прощение долга, мотивированное намерением акционера-кредитора увеличить чистые активы общества-должника, по своей сути может рассматриваться как получение акционером имущественной выгоды, то есть свидетельствовать об отсутствии подпадающего под запрет намерения одарить АО.

Кроме того, этот аргумент может быть дополнен теми, что позволяют не считать дарением вклады в имущество ООО. Ведь легитимность данного действия обусловлена не просто тем, что оно допускается ФЗ «Об ООО». В других случаях, как было показано выше, наличие нормы законодательства еще не означает допустимость ее использования. Владение долями в уставном капитале предполагает наличие имущественного интереса в отношении общества, то есть получение части прибыли. Внесение вкладов в имущество общества предполагает, что участники намерены улучшить его финансовое состояние не в благотворительных целях, а преследуют задачи последующего получения прибыли. Таким образом, обязательный для дарения признак осознания кредитором безвозмездности передачи отсутствует.

Аналогично намерение акционера увеличить чистые активы общества свидетельствует о его имущественных интересах – принудительная ликвидация АО по основанию невыполнения требований законодательства о размере чистых активов может повлечь для акционера не только утрату источника дивидендного дохода, но и убытки в размере расходов, понесенных на приобретение акций.

Однако до появления судебной практики либо разъяснений судебных и государственных органов по данному вопросу это всего лишь мнение. Соответственно, как и в случае с безвозмездной финансовой помощью, существует риск признания сделки по прощению долга дарением.

С точки зрения налоговых последствий следует иметь в виду следующее.

В отношении предусмотренного пп.11 п.1 ст.251 НК РФ освобождения от налогообложения дохода, полученного при прощении долга, позиция Минфина не всегда была однозначной. Ранее отсутствие льготы отрицалось, например: «В рассматриваемой ситуации дочерняя организация в результате совершения указанных операций не получает в собственность от материнской компании какого-либо имущества. В связи с этим, у нее отсутствуют основания для применения льготы, предусмотренной подпунктом 11 пункта 1 статьи 251 Кодекса» . Затем позиция менялась, и указывалось, что доходы в виде денежных средств, полученных по договору займа от организации, в случае если обязательство по договору займа было впоследствии прекращено прощением долга (при условии соблюдения требований пп.11 п.1 ст.251 НК РФ в отношении участия в уставном капитале), для целей налогообложения прибыли не учитываются.

Учитывая, что письма Минфина не имеют нормативного характера, более поздние не отменяют ранее изданных, нельзя прогнозировать позицию того или иного налогового органа в конкретной ситуации. Соответственно, при проведении подобной операции предпочтительнее использовать положения новой нормы пп.3.4 п.1 ст.251 НК РФ, которая не оставляет сомнений в законности освобождения таких доходов от налогообложения.

Также следует учитывать следующие нюансы:

- при прощении долга по договору займа льгота распространяется только на сумму займа, но не на проценты. Суммы процентов, списываемых путем прощения долга, в соответствии с п.18 ст.250 НК РФ подлежат включению в состав внереализационных доходов налогоплательщика – в этом вопросе позиция Минфина неизменна;

- если заем был предоставлен обществу третьим лицом, а учредитель приобрел право требования долга по договору займа у этого третьего лица и потом простил организации этот долг, то оснований для применения льготы, предусмотренной пп.11 п.1 ст.251 НК РФ, по мнению Минфина, нет.

Выводы

1. При наличии кредиторской задолженности общества по заемным обязательствам перед акционером прощение долга наряду с оказанием безвозмездной помощи от участника (акционера) – наиболее оперативный способ увеличения чистых активов.

2. Исключение из разновидностей дарения сделки прощения долга акционером с использованием в качестве налогового обоснования положений пп.3.4 п.1 ст.251 НК РФ выглядит более обосновано, нежели безвозмездная помощь. Тем не менее, сохраняется риск признания сделки недействительной в силу запрета на дарение между коммерческими организациями, поэтому уровень рисков в зависимости от статуса акционера-кредитора выглядит аналогичным образом:

- наиболее рискованно прощение долга юридическим лицом – резидентом РФ;

- более спорно признание дарением прощения долга юридическим лицом – нерезидентом РФ с подчинением сделки иностранному праву, допускающему такие сделки;

- нет ограничений на прощение долга акционером – физическим лицом.

Письмо Федеральной службы по финансовым рынкам от 30.03.2010г. №10-ВМ-03/6623.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 09.11.2006г. №03-03-04/1/736.

Постановление ФАС СЗО от 23.12.2005г. №А56-4986/2005.

Постановление ФАС СЗО от 12.02.2009г. №Ф04-719/2009(188-А45-13).

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 28.04.2010г. №03-03-06/1/299.

Постановление ФАС ДВО от 25.05.2004г. №Ф03-А73/04-1/972.

Постановление ФАС УО от 13.12.2002г. №Ф09-139/02ГК.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 30.03.2007г. №03-03-06/1/201.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 05.04.2010г. №03-03-06/1/232.

Вернуться к списку

Рассмотрим понятие, формулу расчета и экономический смысл чистых активов компании.

Чистые активы

Чистые активы (англ. Net Assets) – отражают реальную стоимость имущества предприятия. Чистые активы рассчитываются акционерными обществами, обществами с ограниченной ответственностью, государственными предприятиями и органами надзора. Изменение чистых активов позволяет оценить финансовое состояние предприятия, платежеспособность и уровень риска банкротства. Методика оценки чистых активов регламентирована законодательными актами и служит инструментом диагностики риска банкротства компаний.

Стоимость чистых активов это? Формула расчета

Стоимость чистых активов представляет собой разницу между всеми активами и пассивами предприятия.

В состав активов входят внеоборотные и оборотные активы за исключением задолженности учредителей по взносам в уставной капитал и затрат на выкуп собственных акций. Пассивы включают в себя краткосрочные и долгосрочные обязательства за исключением доходов будущих периодов. Формула расчета имеет следующий вид:

![]()

где:

ЧА – стоимость чистых активов предприятия;

А1 – внеоборотные активы предприятия;

А2 – оборотные активы;

ЗУ – задолженности учредителей по взносам в уставной капитал;

ЗВА – затраты по выкупу собственных акций;

П2 – долгосрочные обязательства

П3 – краткосрочные обязательства;

ДБП – доходы будущих периодов.

Формула расчета чистых активов по балансу

Рассмотрим как рассчитать чистые активы в балансе предприятия. Их можно определить на основе данных бухгалтерского баланса (Форма №1). Формула имеет следующий вид:

![]()

Пример расчета стоимости чистых активов бизнеса в Excel

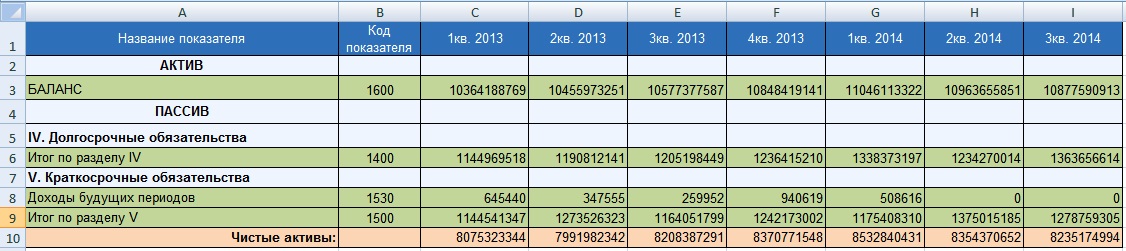

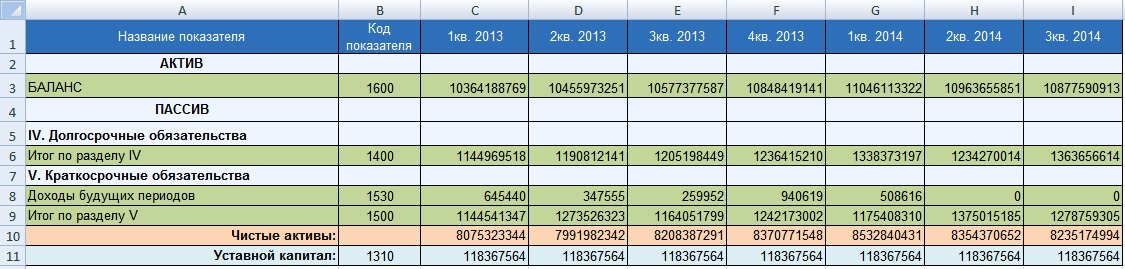

Рассмотрим пример расчета стоимости чистых активов для организации ОАО «Газпром». Для оценки стоимости чистых активов необходимо получить бухгалтерскую отчетность с официального сайта компании. На рисунке ниже выделены строки баланса необходимые для оценки величины чистых активов, данные представлены за период с 1 квартала 2013 года по 3 квартал 2014 года (как правило, оценка чистых активов проводится ежегодно). Формула расчета чистых активов в Excel имеет следующий вид:

Чистые активы =C3-(C6+C9-C8)

Видео-урок: «Расчет величины чистых активов”

Анализ чистых активов

Анализ чистых активов проводится в следующих задачах:

- Оценка финансового состояния и платежеспособности компании (см.→ «Показатели платежеспособности компании»).

- Сравнение чистых активов с уставным капиталом.

Оценка платежеспособности

Платежеспособность представляет собой способность предприятия рассчитываться за свои обязательства своевременно и в полном объеме. Для оценки платежеспособности производят, во-первых, сравнение величины чистых активов с размером уставного капитала и, во-вторых, оценка тенденции изменения. На рисунке ниже показана динамика изменения чистых активов по кварталам.

Анализ динамики изменения чистых активов

Следует разделять платежеспособность и кредитоспособность, так кредитоспособность показывает возможность предприятия расплачиваться по своим обязательствам с помощью наиболее ликвидных видов актива (см.→ Как оценить кредитоспособности компании). Тогда как платежеспособность отражает возможность погашения долгов как с помощью наиболее ликвидных активов, так и медленно реализуемых: станки, оборудование, здания и т.д. В результате это может отразиться на устойчивости долгосрочного развития всего предприятия в целом.

На основе анализа характера изменения чистых активов производится оценка уровня финансового состояния. В таблице ниже показана взаимосвязь между тенденцией изменения чистых активов и уровнем финансового состояния.

|

Тенденция изменения чистых активов |

Анализ финансового состояния |

|

ЧА ↗ |

Улучшение финансового состояния предприятия и платежеспособности предприятия, уменьшение риска банкротства |

|

ЧА ↘ |

Ухудшение финансового состояния предприятия, снижение платежеспособности, что приводит к росту риска банкротства |

Сравнение чистых активов с уставным капиталом

Помимо динамической оценки, величину чистых активов для ОАО сравнивают с размером уставного капитала. Это позволяет оценить риск банкротства предприятия (см.→ 4 модели оценки банкротства). Данный критерий сравнения определен в законе ГК РФ (п. 4 ст. 99 ГК РФ; п. 4 ст. 35 Закона об акционерных обществах). Не соблюдение данного соотношение приведет к ликвидации в судебном порядке данного предприятия. На рисунке ниже представлено соотношение чистых активов и уставного капитала. Чистые активы ОАО «Газпром» превышают уставной капитал, что исключает риск банкротства предприятия в судебном порядке.

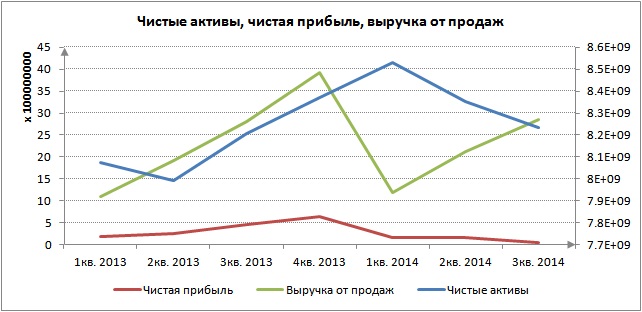

Чистые активы и чистая прибыль

Чистые активы анализируются также с другими экономико-финансовыми показателями организации. Так динамика роста чистых активов сопоставляется с динамикой изменения выручки от продаж и чистой прибыли. Выручка от продаж является показателем отражающим эффективность систем продаж и производства предприятия. Чистая прибыль является важнейшим показателем прибыльности деятельности бизнеса, именно за счет нее прежде всего финансируются активы предприятия. Как видно из рисунка ниже, чистая прибыль в 2014 году снизилась, что в свою очередь отразилось на величине чистых активов и финансовом состоянии.

Анализ темпа роста чистых активов и международного кредитного рейтинга

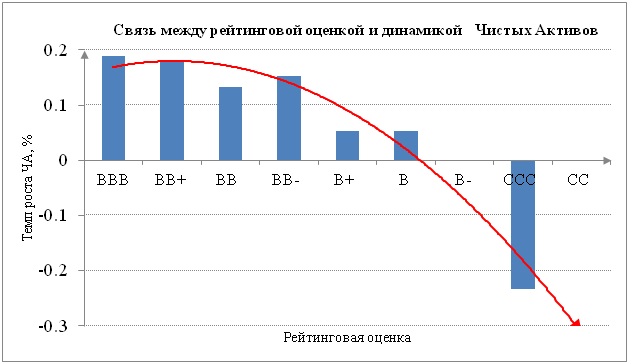

В научной работе Жданова И.Ю. показывается наличие тесной связи между темпом изменения чистых активов предприятия и значением международного кредитного рейтинга таких агентств как Moody’s, S&P и Fitch. Снижение экономических темпов роста чистых активов приводит к уменьшению кредитного рейтинга. Это в свою очередь приводит к снижению инвестиционной привлекательности предприятий для стратегических инвесторов.

Резюме

Стоимость чистых активов является важным показателем величины реального имущества предприятия. Анализ динамики изменения данного показателя позволяет оценить финансовое состояние и платежеспособность. Величина чистых активов используется в регламентированных нормативных документах и законодательных актах для диагностики риска банкротства компаний. Снижение темпа роста чистых активов предприятия приводит к уменьшению не только финансовой устойчивости, но и уровня инвестиционной привлекательности. Подписывайтесь на рассылку по экспресс методам финансового анализа предприятия.

к.э.н. Жданов Иван Юрьевич

Чистыми активами организации принято считать собственные средства фирмы. Это те активы, которые остаются в распоряжении компании, когда она полностью рассчитается по своим обязательствам перед кредиторами. В общем виде их можно представить как разницу между активами и обязательствами фирмы. На практике бухгалтера используют специальную формулу для расчета этого показателя. Данные берутся из бухгалтерского баланса на отчетную дату.

Значение чистых активов – что это, как посчитать самостоятельно?

Порядок расчета стоимости чистых активов утвержден Министерством финансов в документе №84н от 28.08.2014 г. Расчет базируется на показателях бухгалтерского баланса.

В упрощенном виде формулу расчета можно представить следующим образом:

Чистые активы фирмы на конкретную дату = Итого по разделу III + Величина доходов будущих периодов — Задолженность участников общества по вкладам в уставный капитал

Получается, что, по сути, величина чистых активов соответствует размеру собственного капитала компании. Как же тогда расценивать тот факт, что чистые активы могут иметь и отрицательное значение?

Почему чистые активы фирмы могут стать отрицательными?

Давайте еще раз обратимся к формуле расчета величины чистых активов. Основное значение в ней имеет итог III-его раздела баланса. Фактически это сумма значений по строкам «Уставный капитал» и «Нераспределенная прибыль (непокрытый убыток)». Получается, если компания единовременно получила существенный убыток или систематически работает в убыток и его величина превысила размер уставного капитала, скорректированного на недовнесенные вклады участников, то фирма закончит отчетный период с отрицательным значением чистых активов. Конечно, на их размер могут повлиять отложенные доходы (доходы будущих периодов), но как правило, их величина в компаниях не велика.

Давайте рассмотрим конкретные случаи, когда чистые активы могут стать отрицательными.

Какие факты хозяйственной деятельности приводят к отрицательному значению чистых активов?

Например, у компании было длительное судебное разбирательство, которое в итоге разрешено не в нашу пользу. На балансе появится проводка:

Дебет счета 91.02 «Прочие расходы» Кредит счета 76.05 «Расчеты с прочими кредиторами»

Такую запись необходимо сделать в момент вступления в силу решения суда.

Если прибыль по итогам данного отчетного периода составляла 200 тыс. руб., а взыскиваемая сумма в рамках судебного разбирательства равна 1 000 тыс. руб., то неминуем убыток по итогу периода на сумму 800 тыс. руб. И если уставный капитал незначителен и равен 10 000 рублей, то чистые активы компании станут отрицательными.

Однако, можно и постепенно накопить убыток от обычных видов деятельности, который в один из отчетных периодов сделает величину чистых активов отрицательной.

К тому же, не стоит забывать, что и должники компании (дебиторы) могут существенно ухудшить показатели финансовой отчетности. По требованиям Минфина компании обязаны создавать резервы по сомнительным долгам, которые напрямую влияют на размер прибыли, а, значит, косвенно участвуют в расчете чистых активов предприятия.

Например, дебитор так и не заплатил положенные по выполненному контракту 3 000 тыс. руб. Задолженность на отчетную дату составляет более 90 дней. Компания обязана начислить резерв по сомнительным долгам на всю сумму долга дебитора проводкой:

Дебет счета 91.02 «Прочие расходы» Кредит счета 63 «Резервы по сомнительным долгам»

Если же вы по какой-то причине не создали резерв, а долг числится на балансе более 3 лет, его необходимо списать проводкой:

Дебет счета 91.02 «Прочие расходы» Кредит счета 62 «Дебиторская задолженность» и в течение 5 лет учитывать списанную дебиторку, но уже за балансом.

Получается, что инвентаризация дебиторской и кредиторской задолженности, которая выполняется перед составлением годового отчета, может потребовать создания резервов, которые в итоге приведут ваши чистые активы к отрицательной величине.

К чему может привести отражение в балансе отрицательных чистых активов?

Компания должна быть ликвидирована, если 2 года подряд ее чистые активы отрицательны.

Как видно, последствия могут быть очень серьезные. Более того, это не выбор и не право компании. От нее, по сути, уже не зависит, примет она решение о ликвидации или нет. Фирма будет ликвидирована принудительно. В составе годовой финансовой отчетности все компании подают расчет стоимости чистых активов. Акционерные общества обязаны фиксировать их величину на сайте Fedresurs.ru в открытом доступе. Ликвидацию проведут налоговые органы на основании соответствующего Федерального закона № 934-I от 21.03.1991 г. Сама форма, в какой организована компания, в данном случае роли не играет. Процедура будет инициирована контрольным ведомством в судебном порядке.

Однако, до истечения срока в 2 года, компания может провести профилактику, направленную на предупреждение ликвидации. Это может быть решение сократить уставный капитал, как того требуют нормы ГК РФ в ст. 90 для ООО и ФЗ 208 от 26.12.1995 г. в ст. 35 для АО. Снижение должно быть оформлено с уведомлением кредиторов общества и налоговой инспекции. Если же уставный капитал фирмы и так минимален, то, чтобы предотвратить ликвидацию, необходимо повысить стоимость чистых активов.

Что нужно сделать, чтобы повысить стоимость чистых активов?

Есть 2 наиболее распространенных способа быстро нарастить чистые активы:

1. Провести переоценку активов, речь идет об основных средствах общества и его нематериальных активах.

Лучше провести процедуру с привлечением независимых оценщиков и оформить результаты по итогам текущего года, в котором вы хотите повысить стоимость чистых активов компании. Как только активы возрастут, в пассиве повысится величина добавочного капитала на аналогичную сумму. Значит, результат итогов раздела III будет иным, что и требуется при расчете чистых активов.

Обратите внимание, первая переоценка активов влечет за собой обязанность выполнять ее на регулярной основе. Такое правило закреплено положением ПБУ 6/01 в п. 15. При нарушении данной нормы организация попадает под санкции. Но периодичность переоценки выбирает непосредственно сама организация.

Необходимо помнить, что переоценка основных средств производится по группам. Нельзя переоценить только 1 самый дорогой или наоборот, самый дешевый объект из всей массы.

2. Собственникам фирмы, участникам общества увеличить активы путем внесения денежных средств на расчетный счет или передачей на баланс имущества. Поступившие от участников деньги и активы бухгалтер отразит в корреспонденции со счетом «Прочие доходы», что в результате повысит нераспределенную прибыль компании, а значит, и ее чистые активы.

Здесь важно определиться с целью внесения, чтобы операция не рассматривалась как подозрительная. Для этого составляется соответствующее решение или соглашение, в котором должно быть закреплено, что внесение активов должно послужить росту чистых активов общества до достижения ими величины, предусмотренной нормами действующего Законодательства.

Получается, пренебрегать тем фактом, что чистые активы общества приняли отрицательное значение, нельзя. Нужно предпринять меры к их изменению. Для этого у фирмы есть два года. В противном случае компания подлежит ликвидации.

Вопрос-ответ

Вопрос: Возможно ли кредитование компании с отрицательными чистыми активами?

Ответ: Если предприятие в течение длительного времени осуществляло убыточную деятельность, то у него могут появиться отрицательные чистые активы. Чистыми активами называется разница между обязательствами организации и активами.

Когда два года подряд в компании отрицательные чистые активы, она обязана:

- увеличить их стоимость;

- уменьшить уставный капитал.

В противном случае ликвидация компании может произойти по решению суда или на усмотрение руководителя. Чтобы этого избежать, следует снизить размеры уставного капитала, тогда сумма активов увеличится. В этом поможет переоценка имущества компании, если остаточная стоимость является не показательной.

Увеличить чистые активы можно с помощью учредителя. Он имеет право предоставить компании дополнительные средства. Учредитель может кредитовать компанию с отрицательными чистыми активами путем процентного или беспроцентного займа. Также имеет право оказать помощь безвозмездно, по договору.

Отрицательные чистые активы — это сигнал для Банка: текущая бизнес-модель не позволяет вести прибыльную деятельность. Поэтому какое будет решение Банка?

Вопрос: Почему финансовый результат снижается, а чистые активы растут?

Ответ: Следует проанализировать ситуацию и изучить Отчетность компании. Например, компания реинвестирует всю прибыль в покупку новых современных станков (основных средств). Исходя из Отчетности прибыль компании снизилась, однако, денежные средства «перетекли» в основные средства, увеличив Активы. Поэтому бухгалтерская отчетность является не показательной. Рекомендуем изучать управленческую отчетность (внутренний документ компании, который отсутствует в открытом доступе).

Подписывайтесь на наши группы в социальных сетях . Мы ответим на все поступающие вопросы. Только правда про финансы.