Содержание

- Порядок списания договора займа (нюансы)

- В каких случаях договор займа может быть списан фирмой

- Что важно помнить в части налогообложения при списании долга по займу

- Нюансы списания долга по займу в налоговом учете

- Итоги

- Бухгалтерский учет

- Как списать займ полученный от другой организации

- Списываем безнадежную дебиторскую задолженность по беспроцентному займу

- Как списать займ полученный от другой организации проводки

- Заимодавец — иное аффилированное лицо

- Как списать займ полученный от другой организации при усн

- Как списать займ полученный от другой организации при усн проводки

- Списание безнадежного долга по сроку давности: что нового?

- Учет у дочерней компании

- Как списать займ полученный от другой организации при ликвидации

- Списание задолженности с истекшим сроком исковой давности

- Как закрыть договор займа, минимизировав налоговые выплаты?

- Как закрыть микрозайм правильно: погаси и спи спокойно!

- Правильное погашение займа: нюансы

- Досрочное погашение

- Что делать если МФО отказывает в досрочном погашении микрозайма?

- Если возникла просрочка

- prednalog.ru

- Бесплатная книга

- Прощаем сотруднику не возвращенный заем: налоговые последствия

- Как законно списать проценты?

- Может ли банк сам простить долг

- Как списать проценты по займам

- Учет процентов по кредитам: как применять новые правила

- Как уменьшить или списать долги по кредитам: 5 работающих способов

- Как списать долги по кредитам физических лиц и когда их списывают

- Как списать проценты по займу

- Вокруг ставки рефинансирования

- Если займов много, а проценты высокие

- Фундамент для списания процентов

- Обоснование кредитной политики

- Новые записи:

Порядок списания договора займа (нюансы)

В каких случаях договор займа может быть списан фирмой

Что важно помнить в части налогообложения при списании долга по займу

Нюансы списания долга по займу в налоговом учете

Итоги

В каких случаях договор займа может быть списан фирмой

По общему правилу фирма может списать причитающиеся ей по договору займа денежные средства в случае, если имевшаяся задолженность стала относиться к категории безнадежных.

Когда долг может быть признан безнадежным?

Как следует из п. 2 ст. 266 НК РФ, это возможно при наступлении любого из следующих обстоятельств:

- По договору истек срок исковой давности. В данном случае фирме надо помнить, что, если по истечении 3 лет (п. 1 ст. 196 ГК РФ) с момента образования задолженности заем так и не был возвращен, у фирмы появляется право его списать. Но только в том случае, если за прошедшие 3 года компания не подавала на должника в суд.

ВНИМАНИЕ! Если фирма-должник своими действиями признает, что она должна по договору уплатить сумму задолженности, срок давности прервется и его придется отсчитывать заново.

Подробнее о списании просроченной задолженности см. в статье «Как списать безнадежную задолженность с истекшим сроком исковой давности».

- Компания, которая взяла денежные средства в заем, была ликвидирована. При этом фирме следует понимать, что правомерность списания договора займа лучше всего подтвердить выпиской из ЕГРЮЛ о ликвидации должника. Налоговые органы могут отказаться считать долг безнадежным до тех пор, пока компания не представит подтверждение (п. 1 ст. 252 НК РФ).

- Долговое обязательство было прекращено по ГК РФ в связи с тем, что исполнить его более не представляется возможным (к примеру, если умер должник — физическое лицо).

- Судебный пристав объявил об окончании исполнительного производства по причине того, что либо должника отыскать не удалось, либо у него нет имущества, которое было бы возможно взыскать, чтобы погасить долг по договору займа.

Что важно помнить в части налогообложения при списании долга по займу

- НДС

Займ и получение процентов по нему не относятся к налогооблагаемым операциям. Следовательно прощение займа не влечет для налогоплательщика никаких последствий по НДС.

- Налог на прибыль

Списать основной долг и проценты по займу можно только в бухучете. Минфин настаивает на том, что такие расходы не относятся к внереализационным, так как они экономически не обоснованы, а прощение долга не влечет получения дохода (Письмо Минфина от 04.04.2012 №03-03-06/2/34). Однако если долг прощен частично с целью получения оставшейся суммы задолженности, то по мнению Президиума ВАС, озвученного в постановлении от 15.07.2010 № 2833/10 по делу № А82-7247/2008-99, такую сумму можно учесть во внереализационных доходах займодавца.

- УСН

Если же фирма применяет УСН, то списать причитающийся долг по займу не получится, поскольку такие расходы не прописаны в закрытом перечне расходов для «упрощенцев» (ст. 346.16 НК РФ).

- НДФЛ

Если долг прощен фирмой физлицу, то у последнего возникает экономическая выгода. Такой доход признается налогооблагаемым. организация, простившая долг, обязана рассчитать и удержать НДФЛ у физлица, либо передать сведения о невозможности удержания налога.

- Страховые взносы

Доход в сумме прощенного долга не являестся доходом, полученным за труд. Следовательно и страховые взносы на такие доходы не начисляются (письмо Письма ФНС России от 26.04.2017 № БС-4-11/8019). При этом если долг прощен в счет заработной платы, то такой доход признается таковым в рамках трудовых отношений и подлежит обложению страхвзносами (письмо Минфина России от 18.10.2019 № 03-15-06/80212).

Нюансы списания долга по займу в налоговом учете

Для налоговых целей контролирующие органы могут выдвинуть и некоторые дополнительные требования:

- В частности, компании нужно быть готовой к тому, что само право на списание займа потребуется отстаивать в суде. В подп. 2 п. 2 ст. 265 НК РФ законодатель установил, что фирма может включить в налоговые расходы безнадежные долги, которые не удалось покрыть за счет ранее созданного резерва по сомнительным долгам. Вместе с тем, как указано в п. 1 ст. 266 НК РФ, такой резерв может быть сформирован в отношении просроченных выплат по договорам реализации товаров, работ, услуг. А выдача займа компанией (не банком) не является ни реализацией товаров, ни оказанием услуги (письмо Минфина России от 10.05.2011 № 03-01-15/3-51). Следовательно, контролирующие органы могут посчитать, что право на списание просроченных долгов по подп. 2 п. 2 ст. 265 НК РФ действует только в отношении просрочек по оплате товаров и услуг и не распространяется на выдачу займов. Т. е. учет списываемого займа при расчете налога на прибыль может повлечь спор с налоговиками.

- Кроме того, нередко бывает, что у организаций существуют взаимные обязательства друг перед другом. И контролирующие органы считают, что списать заем при наличии встречной задолженности, которую можно зачесть в счет долга, неправомерно (письмо Минфина России от 04.10.2011 № 03-03-06/1/620). Вместе с тем, как указал ВАС РФ в постановлении президиума от 19.03.2013 № 13598/12, зачет — это право, а не обязанность. В связи с этим представляется, что даже при наличии встречного долга сумму списываемого займа можно отнести на расходы, но снова с риском спора с проверяющими.

Для того чтобы обосновать увеличение налоговых расходов на сумму списанного займа, надо выполнить следующие действия:

- провести инвентаризацию задолженности по договору займа, по итогам которой составить соответствующий акт;

- оформить списание договора займа приказом руководителя.

Кроме того, может возникнуть ситуация, что потребуется списать заем, который не был возвращен кредитору самой компанией.

О нюансах такого списания см. в статье «Списание кредиторской задолженности с истекшим сроком давности».

Итоги

Списать договор займа компания может в случаях, когда либо истек срок давности по договору, либо ликвидировалась фирма-заемщик, либо прекратилось исполнительное производство.

Компания может включить такой долг в состав расходов по налогу на прибыль. Но при этом следует знать, что в налоговом законодательстве есть нюансы, которые могут привести к тому, что право на включение просроченного займа в расходы придется доказывать в суде.

Важно не забыть соблюсти процедуру: подготовить подтверждающую первичку, провести инвентаризацию, составить акт об инвентаризации долга, после чего завершить списание составлением приказа руководителя.

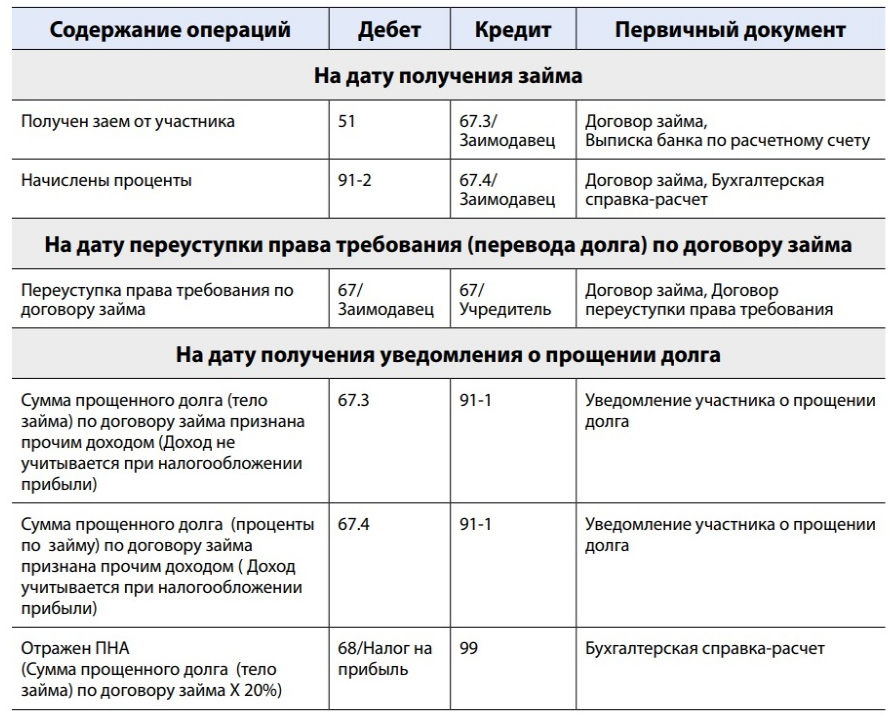

Ситуация такая. На счету организации числится кредиторская задолженность по полученным займам (счет 67.3) и начисленным процентам (счет 67.4). Каким образом можно списать кредиторскую задолженность по полученным займам и начисленным процентам, чтобы отсутствовала необходимость уплаты налога на прибыль?

Как отразить в бухгалтерском и налоговом учете Заимодавца и нашей Организации-Заемщика операции по списанию кредиторской задолженности по полученным займам и начисленным процентам?

Чтобы списать кредиторскую задолженность по полученным займам и начисленным процентам без налоговых последствий следует предпринять следующие шаги:

1. Перевести кредиторскую задолженность на учредителя — юридическое лицо.

2. Учредитель прощает долг. При этом прощение долга должно быть произведено с целью увеличения чистых активов Вашей Организации.

Рассмотрим порядок бухгалтерского и налогового учета операции по списанию кредиторскую задолженность по полученным займам и начисленным процентам согласно вышеуказанному порядку действий.

|

Переуступка права требования (перевод долга) по займам и процентам |

|

|

Налоговый учет у должника-заемщика |

|

|

НДС |

Налог на прибыль |

|

При уступке требования кредитором другому лицу у должника по договору займа не возникает каких-либо налоговых последствий по НДС, так как отсутствует операция, являющаяся объектом налогообложения (пункт 1 статьи 146 НК РФ). |

Уступка кредитором требования не прекращает обязательства должника, следовательно, при смене кредитора у должника по договору займа не возникает и каких-либо последствий в целях исчисления налога на прибыль. |

|

У кредитора-заимодавца |

|

|

Факт замены должника по обязательству, вытекающему из договора займа, не влечет для кредитора каких-либо последствий по НДС. Это обусловлено тем, что операции займа в денежной форме, включая проценты по нему, освобождаются от налогообложения |

Для кредитора-заимодавца замена должника по обязательству не имеет какого-либо значения, поскольку при вступлении в силу соглашения о переводе долга обязательства по возврату суммы основного долга и уплате процентов по займу сохраняются. |

Денежные средства, полученные от нового должника в счет погашения суммы основного долга, не являются доходом в целях налогообложения прибыли (пп. 10 п. 1 ст. 251 НК РФ). Что касается процентов по договору займа, то как до момента перевода долга, так и после они учитываются в налоговом учете следующим образом. Проценты по займу включаются в состав внереализационных доходов на дату их признания в соответствии с гл. 25 НК РФ.

При применении метода начисления по договору займа, срок действия которого приходится более чем на один отчетный (налоговый) период, доходы в виде процентов признаются на конец каждого месяца соответствующего отчетного (налогового) периода.

В случае прекращения действия договора займа (погашения заемного обязательства) в течение календарного месяца проценты включаются в состав доходов на дату прекращения такого договора (погашения заемного обязательства) (абз. 3 п. 6 ст. 271 НК РФ). Следовательно, при переводе долга проценты за последний календарный месяц учитываются в составе доходов на дату возврата займа новым должником (дату прекращения договора займа).

Бухгалтерский учет

У должника-Заемщика

Должником отражена замена кредитора в заемном обязательстве:

Дебет счета 67/Заимодавец Кредит счета 67/Учредитель — уведомление об уступке права требования.

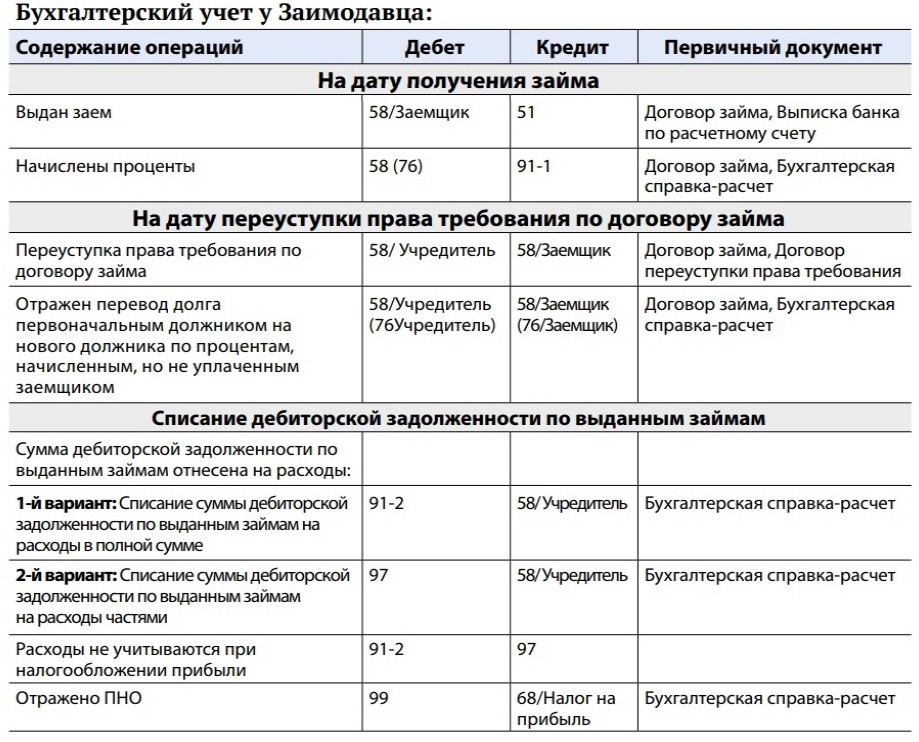

У кредитора-Заимодавца

Сумма займа, предоставленного другой организации под проценты, отражается на счете 58 «Финансовые вложения», субсчет 58-3 «Предоставленные займы».

Проценты, причитающиеся заимодавцу, в бухгалтерском учете признаются в составе прочих доходов на конец отчетного периода и учитываются по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» (п. п. 2, 3 ПБУ 19/02, п. п. 7, 10.1, 16 ПБУ 9/99, Инструкция по применению Плана счетов).

При переводе долга на нового должника обязательство по договору займа не прекращается, при этом лишь меняется должник по заемному обязательству.

На дату вступления в силу соглашения о переводе долга замена должника в обязательстве отражается кредитором-заимодавцем в аналитическом учете по счету 58, субсчет 58-3 (по основной сумме займа), и по счету 76 (в части процентов, начисленных, но не полученных от заемщика):

Кредитором отражена замена Должника в заемном обязательстве:

Дебет счета 58/ Учредитель Кредит счета 58/ Заемщик — уведомление об уступке права требования (переводе долга).

Проводки будут такие:

Рекомендуем отражать в бухгалтерском и налоговом учете операции по списанию кредиторской задолженности по полученным займам и начисленным процентам согласно вышеприведенному порядку.

Как списать займ полученный от другой организации

Из них следует, что организация-кредитор вправе включить в состав внереализационных расходов проценты по непогашенному кредиту с истекшим сроком исковой давности, если ранее эти проценты учитывались в доходах. Уменьшить налоговую базу можно в том периоде, в котором задолженность была признана безнадежной к взысканию.*

Из статьи журнала «Российский налоговый курьер», № 7, апрель 2011

Списываем безнадежную дебиторскую задолженность по беспроцентному займу

Две позиции: за и против

Первая точка зрения состоит в том, что на сумму дебиторской задолженности по договору беспроцентного займа с истекшим сроком исковой давности можно уменьшить налогооблагаемую прибыль.

НК РФ, такой резерв может быть сформирован в отношении просроченных выплат по договорам реализации товаров, работ, услуг. А выдача займа компанией (не банком) не является ни реализацией товаров, ни оказанием услуги (письмо Минфина России от 10.05.2011 № 03-01-15/3-51).

Следовательно, контролирующие органы могут посчитать, что право на списание просроченных долгов по подп. 2 п. 2 ст. 265 НК РФ действует только в отношении просрочек по оплате товаров и услуг и не распространяется на выдачу займов. Т. е. учет списываемого займа при расчете налога на прибыль может повлечь спор с налоговиками.

- Кроме того, нередко бывает, что у организаций существуют взаимные обязательства друг перед другом.

И контролирующие органы считают, что списать заем при наличии встречной задолженности, которую можно зачесть в счет долга, неправомерно (письмо Минфина России от 04.10.2011 № 03-03-06/1/620).

Для аналогии можно рассмотреть ситуацию по списанию безнадежного долга, образовавшегося в связи с поставкой товара. В этой ситуации в налоговом учете сначала отражается отгрузка товара покупателю и соответственно доход от этой сделки, а по истечении срока исковой давности будет списан убыток в виде безнадежного долга, который образовался в силу не зависящих от поставщика обстоятельств.

Важно![]() В свою очередь при предоставлении беспроцентного займа в рублях получение дохода от сделки не подразумевается. Именно поэтому в случаесписания организацией на расходы суммы долга по беспроцентному займу возможны претензии со стороны налоговых органов.

В свою очередь при предоставлении беспроцентного займа в рублях получение дохода от сделки не подразумевается. Именно поэтому в случаесписания организацией на расходы суммы долга по беспроцентному займу возможны претензии со стороны налоговых органов.

Особенно велика такая вероятность, если беспроцентныйзаем выдан взаимозависимому лицу.

Как списать займ полученный от другой организации проводки

Вместе с тем при принятии подобного решения не стоит забывать о высокой вероятности предъявления претензий со стороны налоговых органов и неоднородности арбитражной практикипо указанному вопросу

Отвечает Александр Сорокин,

заместитель начальника Управления оперативного контроля ФНС России

«ККТ нужно применять только в случаях, если продавец предоставляет покупателю, в том числе своим сотрудникам, отсрочку или рассрочку по оплате своих товаров, работ, услуг. Именно эти случаи, по мнению ФНС, относятся к предоставлению и погашению займа для оплаты товаров, работ, услуг. Если организация выдает денежный заем, получает возврат такого займа или сама получает и возвращает заем, кассу не применяйте.

ГК РФ. Для этого она пишет вам письмо либо вы заключаете соглашение. Простить можно любую сумму.

Прощенный такой «дочкой» долг не учитывается в доходах для целей налогообложенияподп.

11 п. 1 ст. 251 НК РФ. А вот в бухучете это прочий доход. Поэтому возникнет постоянная разницап. 7 ПБУ 18/02.

Содержание операции Дт Кт Отражен прочий доход в сумме прощенного займа 66 «Расчеты по краткосрочным кредитам и займам» (67 «Расчеты по долгосрочным кредитам и займам») 91-1 «Прочие доходы» Отражен ПНА 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» 99 «Прибыли и убытки»

Заимодавец — иное аффилированное лицо

Вы можете дождаться истечения срока исковой давности по вашему заемному обязательству и затем списать этот долг.

Как списать займ полученный от другой организации при усн

ООО “Весна” простило ООО “Василек” весь долг по договору займа вместе с процентами.

Решение

В учете ООО “Василек” будут сделаны такие бухгалтерские проводки.

Дт

Кт

Сумма

На дату получения займа (01.07.2010)

Получен заем от участника

51 “Расчетные счета”

66 “Расчеты по краткосрочным займам”, субсчет “Расчеты по основной сумме займа”

300 000

На конец каждого месяца пользования займом (июль 2010 г. — январь 2011 г.)

Признаны в расходах проценты по договору займа (300 000 руб.

Как списать займ полученный от другой организации при усн проводки

Возникнет ли у дочернего предприятия налогооблагаемый доход, а у учредителя — расход? Какими проводками оформляются операции в бухгалтерском учете у учредителя и дочерней организации?

Наиболее распространенный способ перераспределения денег в группе компаний — прощение заемных обязательств.

Списание безнадежного долга по сроку давности: что нового?

Рассмотрим, какие проводки должны сделать обе стороны сделки, если основной учредитель освободил компанию от погашения займа и процентов.

Учет у дочерней компании

Основным учредителем ООО «Метеор» является ООО «Юпитер». Его доля в уставном капитале составляет 52 процента.

Осторожно! Займы безопаснее выдавать под проценты.

Как списать займ полученный от другой организации при ликвидации

Внимание![]() Когда участник один, то это можно оформить решением, а если не один — просто заявлением от имени участника. Погасить таким способом можно любую сумму займа.

Когда участник один, то это можно оформить решением, а если не один — просто заявлением от имени участника. Погасить таким способом можно любую сумму займа.

Эта операция не приводит к возникновению ни налоговых, ни бухгалтерских доходовподп.

3.4 п. 1 ст. 251 НК РФ; Письма ФНС от 02.05.2012 № ЕД-3-3/, от 20.07.2011 № ЕД-4-3/ А отразить ее можно следующей проводкой.

Содержание операции Дт Кт Увеличен добавочный капитал за счет погашения задолженности по займу 66 «Расчеты по краткосрочным кредитам и займам» (67 «Расчеты по долгосрочным кредитам и займам») 83 «Добавочный капитал»

ВАРИАНТ 2. Вклад в имущество.

Этот альтернативный вариант применим, если:

Аккуратно «стереть» из баланса безвозвратный заем — нетривиальная задача для бухгалтера.

Вместе с тем с учетом изложенных обстоятельств образование сомнительного долга не связано с экономической оправданностью затрат по передаче сумм беспроцентных займов и поэтому отнесение затрат на формирование резерва по сомнительным долгам к внереализационным расходам неправомерно.

Проанализировав изложенное выше, видим, что если организация пытается путем списания долга по выданному беспроцентному займу сэкономить на налогах, то она очень рискует. Оправданна ли такая экономия?

Подведем итоги

Безвозмездно полученные денежные средства облагаются налогом на прибыль или налогом на доходы физических лиц у получающей стороны в момент их поступления в соответствии с пунктом 8 статьи 250 и пунктом 1 статьи 210 НК РФ.

У передающей стороны никаких расходов не возникает (п. 16 ст. 270 НК РФ).

Но разрешимая

- устав ООО предусматривает обязанность участников вносить вкладып. 1 ст. 27 Закона от 08.02.98 № 14-ФЗ;

- заимодавец — участник с долей более 50%. Причем поскольку вклады должны вносить все участники (пропорционально их долям), то этот вариант больше подходит тем компаниям, в которых всего один участник.

При таком способе участник на основании своего решения вносит вам деньги в качестве вклада в имущество вашей компании.

Инфо![]() А вы возвращаете их ему в счет погашения займа. Сделать это можно и через кассу. Ведь ограничения по расходованию денег из кассы установлены исключительно для выручки от продажи товаров (работ, услуг)п.

А вы возвращаете их ему в счет погашения займа. Сделать это можно и через кассу. Ведь ограничения по расходованию денег из кассы установлены исключительно для выручки от продажи товаров (работ, услуг)п.

2 Указания ЦБ от 20.06.2007 № 1843-У.

Если дебиторская задолженность списывается за счет средств созданного ранее резерва, вместо счета 91 дебетуется счет 63 «Резервы по сомнительным долгам».

Списание задолженности с истекшим сроком исковой давности

Об этом — в нашей статье. В каких случаях договор займа может быть списан фирмой Что важно помнить в части налогообложения при списании долга по займу Итоги В каких случаях договор займа может быть списан фирмой По общему правилу фирма может списать причитающиеся ей по договору займа денежные средства в случае, если имевшаяся задолженность стала относиться к категории безнадежных.

Когда долг может быть признан безнадежным? Как следует из п.

2 ст.

У кредитора-заимодавца

Факт замены должника по обязательству, вытекающему из договора займа, не влечет для кредитора каких-либо последствий по НДС.

Это обусловлено тем, что операции займа в денежной форме, включая проценты по нему, освобождаются от налогообложения

Для кредитора-заимодавца замена должника по обязательству не имеет какого-либо значения, поскольку при вступлении в силу соглашения о переводе долга обязательства по возврату суммы основного долга и уплате процентов по займу сохраняются.

Денежные средства, полученные от нового должника в счет погашения суммы основного долга, не являются доходом в целях налогообложения прибыли (пп. 10 п. 1 ст. 251 НК РФ). Что касается процентов по договору займа, то как до момента перевода долга, так и после они учитываются в налоговом учете следующим образом.

66 “Расчеты по краткосрочным займам”, субсчет “Расчеты по процентам”

91-1 “Прочие доходы”

Как закрыть договор займа, минимизировав налоговые выплаты?

Сумма порядка единиц миллионов рублей. Упрощённая система налогообложения.

1. В таком случае у юридического лица не возникает налогов в любом случае

2.Что касается физического лица, рассмотрим варианты:

-юридическое лицо прощает долг физическому (оформляем как договор дарения на данную сумму), в таком случае в соответствии с п. 1 ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

При дарении займа Общество освобождает заемщика от имущественной обязанности перед собой по возврату суммы займа.

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло.

В соответствии со ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в отношении налога на доходы физических лиц в соответствии с главой 23 «Налог на доходы физических лиц» Кодекса.

При дарении суммы займа снимается обязанность по возврату долга и появляется возможность распоряжаться денежными средствами по своему усмотрению, то есть возникает экономическая выгода и, соответственно, доход в размере суммы прощенной задолженности (дара).

Указанные суммы подлежат обложению налогом на доходы физических лиц в общеустановленном порядке с применением налоговой ставки 13 процентов.

Согласно п.п. 1 п.1 ст. 212 НК РФ доходом налогоплательщика в виде материальной выгоды является, в частности, материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций.

В соответствии с п.п. 3 п. 1 ст. 223 НК РФ дата фактического получения доходов при получении доходов в виде материальной выгоды определяется как день уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам.

При определении налоговой базы по доходам в виде материальной выгоды за пользование беспроцентным займом датами получения доходов в виде материальной выгоды являются соответствующие даты фактического возврата заемных средств.

В соответствии с п.1 ст. 450 ГК РФ изменение и расторжение договора возможны по соглашению сторон, если иное не предусмотрено Гражданским кодексом, другими законами или договором.

При заключении договора дарения беспроцентного займа с налогоплательщика снимается обязанность по возврату полученных взаймы денежных средств. Соответственно, доход в виде материальной выгоды за пользование беспроцентным займом в таком случае у налогоплательщика не возникает.

Данная практика подтверждена позицией налоговых органов.

Таким образом, при прощении долга заемщик обязан уплатить НДФЛ в размере 13% от суммы долга. При различных переуступках права требования на иное физическое лицо, будет меняться только личность физического лица которому необходимо платить налог.

Переуступка на другое юридическое лицо (или ИП) применяющее УСН 6%

(с целью минимизировать налог) и последующее прощение долга запрещено, в силу указаний п.п.4 п.1 ст.575 ГК РФ (запрещение дарения между организациями).

Следующий вариант:

-физическое лицо оказывает юридическому лицу встречные услуги на данную сумму либо продает имущество на аналогичную сумму, т.е. у юридического лица образуется задолженность на аналогичную сумму перед физическим лицом. В таком случае стороны проводят взаимозачет и нет необходимости возвращать долг.

Данная схема не имеет смысла в случае оказания услуг, т.к. у юрлица возникнет обязанность налогового агента на уплату 13% НДФЛ + взносы в фонды, т.е. схема уже менее выгодна.

В случае продажи имущества (и последующем зачете на сумму долга) выгода только в следующих случаях:

-физлицо имеет абсолютно ненужное ему имущество (стоимостью для него близкой к нулю) которое можно теоретически оценить в сумму долга, и имеет подтверждающие документы на покупку данного имущества по сопоставимой с долгом цене (в таком случае НДФЛ будет облагаться разница, цена продажи-цена покупки, в порядке п.п.2 п.2 ст.220 НК РФ);

-физлицо имеет абсолютно ненужное ему имущество (стоимостью для него близкой к нулю) которое можно теоретически оценить в сумму долга, и не имеет подтверждающие документы на покупку данного имущества по сопоставимой с долгом цене (в таком случае НДФЛ можно уменьшить применив налоговый вычет, в порядке п.п.1 п.2 ст.220 НК РФ);

Однако, учитывая сумму займа данный вариант имеет лишь теоретическое приложение.

Нередко в нашей жизни возникают ситуации, когда для решения жизненных проблем появляется необходимость в срочном получении денежных средств. Это может быть связано с приобретением дорогих вещей, таких как квартира или машина, или с инвестированием в самого себя, например, в образование. Конечно, можно обратиться в банк, собрать все требуемые документы и получить под процент, определенный условиями договора, необходимую сумму.

Но есть и другой путь — обратиться к родственнику, другу или знакомому и при минимуме формальностей получить те же деньги. Не исключено, что для заемщика условия договора займа, заключенного с родственником, другом или знакомым, будут несравнимо мягче, чем при обращении в кредитную организацию, потому как действующее законодательство предполагает возможность заключения беспроцентного договора займа.

О том, что такое договор займа, какие условия закон предъявляет к данному виду договоров, как обезопасить себя от возможного невозврата денежных средств по договору займа и как защитить свои права в судебном порядке, Вы узнаете из настоящей статьи.

Основным документом (нормативно-правовым актом), регулирующим гражданско-правовые отношения, возникающие на территории России, между физическими лицами, между юридическими лицами, а также между физическими и юридическими лицами, является Гражданский кодекс Российской Федерации (далее ГК РФ). Глава 42 ГК РФ носит название «Заем и кредит» и устанавливает общие правила для отношений между сторонами возникших на основании договоров займа и кредита. В этой статье мы рассмотрим правоотношения между физическими лицами возникшие из договора займа денежных средств — §1 Главы 42 ГК РФ.

П. 1 ст. 807 ГК РФ дает определение договора займа — по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей.

Сторонами по договору займа являются займодавец — лицо, передающее денежные средства или иные ценности другой стороне, и заемщик — лицо, получающее деньги или вещи.

Договор займа является реальным договором, то есть он считается заключенным с момента передачи денег или иных вещей. Для заключения реального договора необходимо одновременное выполнение двух условий:

- облеченное в соответствующую форму соглашение сторон;

- передача имущества, определенного этим соглашением.

То есть, до момента передачи денег или вещей договор займа считается не заключенным.

Предметом договора займа могут являться либо денежные средства, либо другие вещи, определенные родовыми признаками.

Согласно п. 2 ст. 807 ГК РФ иностранная валюта и валютные ценности могут быть предметом договора займа на территории Российской Федерации с соблюдением правил ст.ст. 140, 141 и 317 ГК РФ и Федерального закона от 10 декабря 2003 г. N 173-ФЗ «О валютном регулировании и валютном контроле»

Так, например, согласно ст. 317 ГК РФ Денежные обязательства должны быть выражены в рублях (ст. 140 ГК РФ). Пункт 2 той же статьи гласит: в денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (экю, «специальных правах заимствования» и др.). В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

Относительно формы, в которой должен быть заключен договор займа, законодатель установил, что договор может быть заключен как в устной, так и в письменной форме. При определении формы договора, необходимо учесть положения п. 1 ст. 808 ГК РФ, которой установлено, что договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда.

В соответствии с Федеральным законом от 19 июня 2000 г. N 82-ФЗ «О минимальном размере оплаты труда» базовая сумма, применяемая при исчислении стипендий, пособий и других обязательных социальных выплат, исчислении налогов, сборов, штрафов и иных платежей, исчислении платежей по гражданско-правовым обязательствам, размер которых в соответствии с законодательством РФ определяется в зависимости от МРОТ, составляет 100 (сто) рублей. Таким образом, при заключении договора займа между гражданами на сумму более 1 000 (одной тысячи) рублей, этот договор должен иметь письменную форму.

Несоблюдение данного положения в соответствии со ст. 168 ГК РФ влечет недействительность договора — сделка, не соответствующая требованиям закона или иных правовых актов, ничтожна.

Согласно ст. 167 ГК РФ недействительная сделка не влечет юридических последствий, за исключением тех, которые связаны с ее недействительностью, и недействительна с момента ее совершения. При недействительности сделки каждая из сторон обязана возвратить другой все полученное по сделке, а в случае невозможности возвратить полученное в натуре (в том числе тогда, когда полученное выражается в пользовании имуществом, выполненной работе или предоставленной услуге) возместить его стоимость в деньгах, если иные последствия недействительности сделки не предусмотрены законом.

В соответствии с п. 2 ст. 808 ГК РФ в подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей.

Комментируя положения ст. 808 ГК РФ следует обратить внимание читателя, не искушенного в юридической казуистике, на тот факт, что исходя из смысла статьи, соблюдением письменной формы договора займа будет являться расписка заемщика, в которой будет указано, что определенная сумма денег одним лицом передана, а другим лицом принята. И именно этот документ будет подтверждать заключение договора займа и соблюдение его письменной формы! Конечно, в идеале необходимо отдельно оформить договор займа, в котором будут прописаны условия, определяющие размер займа, порядок его возврата, наличие процентов, подлежащих уплате, и ответственность сторон за несоблюдение условий договора и в качестве приложения к нему составить расписку в получении денежных средств. Однако, жизненные реалии далеки от идеала и на практике зачастую обходятся составлением расписки, которая является единственным документом, подтверждающим заем денежных средств и, используя которую можно вернуть денежные средства в судебном порядке.

Также стоит обратить внимание читателя на то, что в расписке необходимо в обязательном порядке отразить не только время (дату) и место (город) составления расписки (заключения договора), но и факт передачи денежных средств, то есть, что «деньги переданы и приняты»! Такая формулировка как «одна сторона передает, а вторая принимает…» не свидетельствует о факте передачи!

Несоблюдение указанных правил может привести к невозможности возврата денежных средств в судебном порядке. Например, заемщик может в порядке ст. 812 ГК РФ оспаривать договор займа по его безденежности, доказывая, что деньги в действительности не получены им от займодавца или получены в меньшем количестве, чем указано в договоре, при этом, в силу пункта 2 этой же статьи, если договор займа должен быть совершен в письменной форме, его оспаривание по безденежности путем свидетельских показаний не допускается за исключением случаев, когда договор был заключен под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заемщика с займодавцем или стечения тяжелых обстоятельств.

По желанию сторон и для дополнительной защиты своих интересов, договор займа можно заверить у нотариуса, хотя закон и не обязывает к этому. При этом необходимо помнить, что дополнительной защитой в данном случае будет являться удостоверение нотариусом факта заключения договора (его подписание) соответствующими лицами.

Существует два вида договоров займа: возмездный и безвозмездный.

Ст. 809 ГК РФ определяет условия возмездности договора займа.

По общему правилу, если законом или договором не предусмотрено иное, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

Если в договоре займа прямо не предусмотрено иное, такой договор предполагается беспроцентным, в случаях когда:

- договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

- по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

Таким образом, договор займа между гражданами на сумму равную пятидесятикратному размеру установленного законом минимального размера оплаты труда (т.е. 5 000 (пять тысяч) рублей) и выше обязан быть возмездным, то есть предусматривающим уплату процентов за пользование заемными средствами. В случае, если займ осуществляется в предпринимательских целях любой из сторон, или для обеих сторон, договор займа независимо от суммы должен быть возмездным. Если стороны не указали в договоре размер процентов, подлежащих уплате за пользование займом, то по умолчанию этот процент, в силу п. 1 ст. 809 ГК РФ, определяется существующей в месте жительства займодавца ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

Порядок возврата денежных средств по договору займа определен ст. 810 ГК РФ.

В соответствии с указанной статьей, заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа, а в случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором. Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно. Сумма займа, предоставленного под проценты, может быть возвращена досрочно с согласия займодавца. Если иное не предусмотрено договором займа, сумма займа считается возвращенной в момент передачи ее займодавцу или зачисления соответствующих денежных средств на его банковский счет.

Стоит упомянуть, что для защиты своих интересов заемщик при возврате основной суммы займа и уплате процентов связанных с ним, вправе потребовать от займодавца расписку в получении указанных денежных средств для подтверждения исполнения условий договора займа со своей стороны. В данной расписке также, как и в расписке в получении денежных средств при заключении договора займа, должен быть отражен факт передачи денежных средств от заемщика займодавцу.

Последствия неисполнения заемщиком своих обязательств по договору займа определены ст. 811 ГК РФ. По умолчанию, то есть, если иное не предусмотрено законом или договором займа, в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном пунктом 1 статьи 395 ГК РФ, со дня, когда она должна была быть возвращена до дня ее возврата займодавцу независимо от уплаты процентов, предусмотренных п. 1 ст. 809 ГК РФ. Также, если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами.

Вышеупомянутая ст. 395 ГК РФ определяет размер и условия применения мер гражданско-правовой ответственности к должнику за неисполнение денежного обязательства, а именно за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части.

Комментируя ст. 811 ГК РФ, хотелось бы обратить внимание на тот факт, что меры гражданско-правовой ответственности, применяемые к заемщику, предусмотренные указанной статьей, а именно, уплата процентов в размере, предусмотренном п. 1 ст. 395 ГК РФ, за несвоевременный возврат суммы займа, подлежат уплате заемщиком независимо от уплаты процентов, предусмотренных п. 1 ст. 809 ГК РФ, так как являются ответственностью за неисполнение денежного обязательства, а проценты, предусмотренные п. 1 ст. 809 ГК РФ, являются процентами на сумму займа за пользование денежными средствами заемщика (вознаграждение заемщика), то есть имеют разную правовую природу, и, соответственно, не влияют друг на друга. Размер процентов, установленный в п. 1 ст. 811 ГК РФ, за невозвращение заемщиком в срок суммы займа может быть изменен сторонами путем внесения соответствующего условия в договор.

Как уже говорилось выше, договор займа может быть оспорен заемщиком по его безденежности, доказывая, что деньги или другие вещи в действительности не получены им от займодавца или получены в меньшем количестве, чем указано в договоре (ст. 812 ГК РФ). При этом, если договор займа должен быть совершен в письменной форме (ст. 808 ГК РФ), его оспаривание по безденежности путем свидетельских показаний не допускается, за исключением случаев, когда договор был заключен под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заемщика с займодавцем или стечения тяжелых обстоятельств. Если в процессе оспаривания заемщиком договора займа по его безденежности будет установлено, что деньги или другие вещи в действительности не были получены от займодавца, договор займа считается незаключенным. Когда деньги или вещи в действительности получены заемщиком от займодавца в меньшем количестве, чем указано в договоре, договор считается заключенным на это количество денег или вещей.

В случае, если заемщик не возвращает денежные средства по договору займа, то займодавец вправе обратиться в суд с иском к заемщику о взыскании денежных средств по договору займа.

При обращении в суд необходимо помнить, что законом установлен срок исковой давности. В соответствии со ст. 195 ГК РФ исковой давностью признается срок для защиты права по иску лица, право которого нарушено. Общий срок исковой давности устанавливается в три года (ст. 196 ГК РФ). Также стоит помнить о том, что соглашение сторон об изменении сроков исковой давности и о порядке их исчисления недействительно (ст. 198 ГК РФ). Однако, срок исковой давности не применяется судом «автоматически»! Суд примет исковое заявление независимо от того, истек срок исковой давности или нет. О том, что истек срок исковой давности, должно быть заявлено суду одной из сторон до вынесения решения. Истечение срока исковой давности, о применении которой заявлено стороной в споре, является основанием к вынесению судом решения об отказе в иске (ст. 199 ГК РФ).

Началом течения срока исковой давности необходимо исчислять со дня, когда лицо узнало или должно было узнать о нарушении своего права.

В случае, если договором займа определен срок возврата денежных средств, срок исковой давности следует исчислять по окончании срока исполнения, то есть со дня, следующего за днем, когда заемщик должен был вернуть сумму займа. В случае, если срок возврата сторонами не определен, либо определен моментом востребования, течение исковой давности начинается с момента, когда у заемщика возникает право предъявить требование о возврате заемных средств (ст. 200 ГК РФ).

Ст. 203 ГК РФ установлено, что течение срока исковой давности прерывается предъявлением иска в установленном порядке, а также совершением обязанным лицом действий, свидетельствующих о признании долга. Действиями, свидетельствующими о признании долга, могут быть, например, частичное погашение долга, либо заключение сторонами дополнительного соглашения к договору займа о порядке погашения долга. При этом, течение срока исковой давности начинается заново, а время, истекшее до перерыва (совершения указанных действий), не засчитывается в новый срок!

Если, все же, срок исковой давности истцом пропущен и об этом заявлено в суде ответчиком, то закон предоставляет право на восстановление этого срока. Для его восстановления истцу необходимо доказать в судебном заседании, что у него были уважительные причины, из-за которых он не смог своевременно обратиться в суд за защитой своих прав и интересов. В исключительных случаях, когда суд признает уважительной причину пропуска срока исковой давности по обстоятельствам, связанным с личностью истца (тяжелая болезнь, беспомощное состояние, неграмотность и т.п.), нарушенное право гражданина подлежит защите. При этом причины пропуска срока исковой давности могут признаваться уважительными, если они имели место в последние шесть месяцев срока давности (ст. 205 ГК РФ).

Если заемщик в добровольном порядке вернул сумму займа в полном размере по истечении срока исковой давности, то он не имеет права требовать исполненное обратно (ст. 206 ГК РФ).

Порядок применения исковой давности к требованиям по договору займа в отношении предусмотренных им процентов и неустойки за неисполнение условий договора, так называемые дополнительные требования, определен ст. 207 ГК РФ, согласно которой с истечением срока исковой давности по главному требованию истекает срок исковой давности и по дополнительным требованиям.

Исковое заявление о взыскании денежных средств по договору займа по общему правилу подается по месту жительства заемщика (ст. 28 Гражданского процессуального кодекса Российской Федерации (Далее ГПК РФ)). Если место жительства ответчика неизвестно, то исковое заявление подается по его последнему известному месту жительства (п. 1 ст. 29 ГПК РФ). Последним известным местом жительства может быть адрес, где зарегистрирован ответчик, указанный в договоре займа (расписке о получении денежных средств).

Данное дело будет подсудно мировому судье, если размер требований, заявленных в исковом заявлении, не будет превышать пятисот минимальных размеров оплаты труда, то есть 50 000 (Пятьдесят тысяч) рублей (пп. 5 п. 1 ст. 23 ГПК РФ), в случае превышения этой суммы, дело подсудно районному суду (ст.ст. 22 и 24 ГПК РФ).

Для того, чтобы суд принял и рассмотрел исковое заявление, истцу нужно уплатить государственную пошлину, размер которой рассчитывается, исходя из размера исковых требований.

Пп. 1 п. 1 ст. 333.19 Налогового кодекса РФ установлен порядок определения размера государственной пошлины.

По делам, рассматриваемым в судах общей юрисдикции мировыми судьями, государственная пошлина уплачивается в следующих размерах:

при подаче искового заявления имущественного характера, подлежащего оценке, при цене иска:

- до 10 000 рублей — 4 процента цены иска, но не менее 200 рублей;

- от 10 001 рубля до 50 000 рублей — 400 рублей плюс 3 процента суммы, превышающей 10 000 рублей;

- от 50 001 рубля до 100 000 рублей — 1 600 рублей плюс 2 процента суммы, превышающей 50 000 рублей;

- от 100 001 рубля до 500 000 рублей — 2 600 рублей плюс 1 процент суммы, превышающей 100 000 рублей;

- свыше 500 000 рублей — 6 600 рублей плюс 0,5 процента суммы, превышающей 500 000 рублей, но не более 20 000 рублей.

Государственная пошлина уплачивается через Сбербанк (квитанция — Форма № ПД-4сб (налог)) по реквизитам мирового судьи или районного суда, куда подается иск. Оригинал квитанции об оплате госпошлины прикладывается к подаваемому исковому заявлению.

В соответствии с п. 1 ст. 154 ГПК РФ гражданские дела рассматриваются и разрешаются судом до истечения двух месяцев со дня поступления заявления в суд, а мировым судьей до истечения месяца со дня принятия заявления к производству.

При разрешении дела в пользу истца, после вступления в силу решения суда первой инстанции, то есть, если решение не обжаловано ответчиком в десятидневный срок в суд апелляционной инстанции, истцу выдается исполнительный лист, который подлежит предъявлению в Федеральную службу судебных приставов России для взыскания присужденных денежных средств в принудительном порядке в срок, указанный в исполнительном листе.

Дальнейшие действия по взысканию денежных средств с должника и их возврату кредитору осуществляются судебными приставами-исполнителями в соответствии с действующим законодательством.

Перечень нормативно-правовых актов использованных при написании статьи :

- Налоговый кодекс Российской Федерации (Часть 2), от 05.08.2000 N 117-ФЗ;

- Гражданский кодекс Российской Федерации (Часть 1), от 30.11.1994 N 51-ФЗ;

- Гражданский кодекс Российской федерации (Часть 2), от 26.01.1996 N 14-ФЗ;

- Гражданский процессуальный кодекс Российской федерации от 14.11.2002 N 138-ФЗ;

- Федеральный закон от 19 июня 2000 г. N 82-ФЗ «О минимальном размере оплаты труда».

Как закрыть микрозайм правильно: погаси и спи спокойно!

Окончательное закрытие микрозайма – обязательное завершение цепочки «оформление – получение – погашение», которой следует каждый заёмщик. Если исполнение обязательств по договору займа не было должным образом задокументировано, то, в случае непонятно откуда возникшей задолженности, будет труднее доказать, что вы ничего не должны. В этой статье мы поговорим о том, как закрыть микрозайм правильно, в том числе в случае его досрочного погашения, и если своевременно это сделать невозможно по различным жизненным обстоятельствам.

Правильное погашение займа: нюансы

Сначала поговорим о текущих платежах.

Если вы выплачиваете еженедельные платежи в кассу микрофинансовой организации (МФО), то ваша обязанность по оплате очередного платежа является исполненной в случае получения приходного кассового ордера (с синей печатью организации). Если за деньгами к вам приходит домой персональный менеджер, как в ООО «Домашние деньги», то необходимо обязательно зафиксировать факт передачи средств в листке учёта платежей и оставить свою подпись ему и вам в двух экземплярах этого листка.

В этих двух случаях дата взноса и дата платежа одно и то же.

Напротив, при оплате с терминала, банковской карты, счета или другими удалёнными способами, дата внесения средств и дата платежа (поступления денег на кредитный счёт клиента в МФО) могут сильно отличаться по причине задержки банковского перевода (от 1 до 5 дней, а то и больше). Это необходимо учитывать, чтобы избежать просрочки – а это совсем ненужные проблемы (обязательная запись о просрочке в кредитную историю, телефонные звонки и прочие «прелести»).

Необходимо учитывать и возможную комиссию, которая удержится с платежа, если между МФО и владельцем терминала нет соответствующих договоренностей. В данном случае рекомендация одна – пользоваться теми способами оплаты, которые рекомендуют кредитные организации. Они, кстати, по закону обязаны предоставить как минимум один способ оплаты без взимания комиссии.

Доказательство оплаты удалённым способом – это чеки, поэтому их необходимо сохранить (пусть лежат себе, места много не займут, а пригодиться могут).

Итак, все платежи проплачены и обязательства по договору исполнены, но будет спокойней, если вы получите документальное подтверждение в виде справки от МФО о полном погашении долга и об отсутствии претензий к вам кредитора. Наличие подписи и мокрой (синей) печати фирмы на справке обязательно. Вам могут предоставить также выписку с вашего кредитного счёта с вашим текущим долгом 0 рублей 00 копеек.

Если местонахождение компании далеко от вашего проживания (или вам необходимо закрыть онлайн-займ), то возможен вариант отправки на адрес компании заказного письма с просьбой выслать соответствующую справку на ваш почтовый адрес. В случае полного исполнения обязательств по онлайн-займу обязательно сделайте звонок в компанию и удостоверьтесь в отсутствии к вам претензий. При наличии личного кабинета заёмщика обязательно проверьте отсутствие задолженности в нём – лучше это сделать повторно по истечении месяца.

Досрочное погашение

Досрочное погашение предусмотрено законодательством (в том числе законом №353-ФЗ «О потребительском кредите (займе)») и является безусловным правом заёмщика.

Законом предусмотрены следующие сроки для осуществления досрочного возврата средств:

- 14 календарных дней с даты получения займа без предварительного уведомления кредитора заёмщиком;

- 30 календарных дней до срока предполагаемого досрочного погашения (полного или частичного) для предварительного уведомления кредитора;

- 5 календарных дней (со дня уведомления!) на перерасчёт кредитором суммы основного долга и процентов за фактический срок пользования заёмными деньгами.

В правилах предоставления заёмов или в договоре могут указываться и другие условия досрочного возврата средств (не хуже законодательно установленных).

После досрочного погашения необходимо в обязательном порядке получить документальное подтверждение в виде справки (см. предыдущий раздел).

Что делать если МФО отказывает в досрочном погашении микрозайма?

Если МФО нарушает ваши законные права, отказывая в досрочном возврате микрозайма, то необходимо предпринять следующие шаги:

- Составляете заявление на имя директора (его ФИО можно найти без труда в сети) с просьбой удовлетворить ваши законные требования. В нём не помешает сослаться на закон №353-ФЗ и предупредить об ответственности за неисполнение закона.

- Отправляете заявление заказным письмом по адресу компании (адрес см. в договоре или в интернете). Если офис компании в пределах доступности, то заявление можно отнести самому, причём необходимо обязательно получить его копию с отметками: когда и кто его принял, с проставленным входящим номером, и синей печатью фирмы.

- Рассчитываете сумму для окончательного погашения основного долга и процентов на дату фактического досрочного погашения (прибавляйте 30 дней к дате заявления или кол-во дней в соответствии с договором). Процентная ставка вам известна из договора займа, а сам расчёт можно сделать на кредитном калькуляторе (в и-нете их немало).

- Переведите эту сумму (немного накиньте на всякий случай) на ваш кредитный счёт любыми доступными вам способами.

- Попросите предоставить справку об отсутствии к вам претензий со стороны кредитора.

Если и в этом случае у вас ничего не получилось, то обращайтесь в Роспотребнадзор или суд. Способы выяснения своих законных прав через эти организации уже выходят за рамки статьи.

Если возникла просрочка

Просрочка – это неприятная ситуация, но надо выходить из неё достойно. Уже тогда, когда становится понятно, что вы не сможете вернуть долг своевременно, можно предпринять ряд шагов:

- Предупредите МФО о возможной задержке платежа. Вам могут предложить выход из этой ситуации (см. далее);

- Узнайте, возможно ли пролонгировать займ. В некоторых организациях по окончании срока микрозайма можно полностью погасить проценты и продлить срок;

- Можно договориться о реструктуризации задолженности, вам вполне могут пойти навстречу;

- На крайний случай можно выплачивать хотя бы часть платежа (проявлять активность).

Имеет смысл взять долг у знакомых или родни и закрыть долг по просроченному займу, чтобы не портить себе кредитную историю. Восстановить её будет уже значительно сложнее. Если всё уже сильно запущено и ваш долг был продан коллекторам, то и это не конец света – надо уметь правильно себя с ними вести, а это уже совсем другой разговор.

prednalog.ru

Как трактует Минфин, невозвращенный займ можно списать в расходы (письмо N 03-03-06/1/23763 от 24 апреля 2015 г.) Причем данное правило относится как к процентным, так и беспроцентным займам и уступке права требования.

Как трактует Минфин, невозвращенный займ можно списать в расходы (письмо N 03-03-06/1/23763 от 24 апреля 2015 г.) Причем данное правило относится как к процентным, так и беспроцентным займам и уступке права требования.

Долги по займу списываются во внереализационные расходы при расчете налога на прибыль организаций.

На основании пп. 2 п. 2 ст. 265 НК РФ при расчете налога на прибыль к внереализационным расходам относят убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в т.ч. и суммы безнадежных долгов. Если же налогоплательщик создает резервы по сомнительным долгам, то безнадежным долгом считают суммы, не покрытые за счет средств резерва.

На основании п. 2 ст.266 НК РФ безнадежными долгами признаются долги, по которым истек срок исковой давности, либо невозможно его погашение вследствие ликвидации организации или акта гос.органа.

По общим правилам срок исковой давности составляет три года со дня, определяемого в соответствии со ст. 200 ГК РФ (ст. 196 ГК РФ). Перечень оснований для признания долга безнадежным, является исчерпывающим.

Сумма долга по договорам процентного и беспроцентного займа при признании его безнадежным включается в состав внереализационных расходов (пп. 2 п.2 ст. 265 НК РФ).

Согласно п. 3 ст. 279НК РФ суммы по договору уступки права требования безнадежной задолженностью не являются.

Проводки по списанию невозвращенного займа (если займ выдали вы).

Д-т 58-3 К-т 51 – предоставление займа и перечисление с расчетного счета

Д-т 91-2 К-т 58-3 – списание невозвращенного долга во внереализационные расходы.

По аналогии можно также рассмотреть ситуацию по полученным займам. Только доход от непогашенных займов относится на внереализационные доходы.

Бухгалтерские проводки по невозвращенному займу (если займ получили вы).

Д-т 51,50 К-т 66.3 – получение краткосрочного займа

Д-т 66.3 К-т 67 – краткосрочный займ переведен в долгосрочный

Д-т 67 К-т 91.1 – начисление внереализационного дохода по непогашенному займу.

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Прощаем сотруднику не возвращенный заем: налоговые последствия

ИА ГАРАНТ

Предприятие выдало двум работникам беспроцентную ссуду на потребительские нужды. В настоящее время работники не могут полностью погасить ссуду. Предприятие готово списать задолженность по ссуде за счет нераспределенной прибыли. Один работник после планируемого предприятием прощения долга по не полностью погашенной денежной ссуде будет продолжать работать на предприятии, другой работник, являющийся пенсионером, может уволиться, возможно, как до, так и после прощения долга.

Какими документами нужно оформить списание задолженности? Облагается ли сумма прощенного долга НДФЛ и страховыми взносами?

Рассмотрев вопрос, мы пришли к следующему выводу:

При прощении долга физическим лицам у них возникает доход, подлежащий обложению НДФЛ. С доходов, полученных физическими лицами при прощении долга, организация, по общему правилу, в качестве налогового агента обязана исчислить и удержать сумму НДФЛ.

В том случае, если прощение долга не обусловлено трудовыми отношениями (трудовые договора не содержат обязательств по предоставлению работникам беспроцентных ссуд и обязательств простить в дальнейшем долг), операции про прощению долга работникам не имеют ярко выраженного регулярного характера и производятся вне зависимости от результатов труда работников, объекта обложения страховыми взносами в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний не возникает.

Для оформления прощения долга целесообразно оформить договор дарения. Для прощения задолженности должен быть оформлен первичный документ, определенный для указанных целей руководителем экономического субъекта и содержащий обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона N 402-ФЗ.

Обоснование вывода:

Исходя из положений ГК РФ выдача работнику беспроцентной ссуды в денежной форме может быть классифицирована как предоставление ему займа (ст. 807 ГК РФ). По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

При этом в соответствии со ст. 809 ГК РФ, если иное не предусмотрено законом или договором займа, заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. В рассматриваемой ситуации стороны предусмотрели, что ссуда является беспроцентной.

Прощение долга является одним из способов прекращения обязательства, при котором обязательство прекращается освобождением должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора (ст. 415 ГК РФ).

В п. 3 информационного письма Президиума ВАС РФ от 21.12.2005 N 104 говорится о том, что отношения кредитора и должника по прощению долга можно квалифицировать как дарение, только если судом будет установлено намерение кредитора освободить должника от обязанности по уплате долга в качестве дара.

В рассматриваемой ситуации предприятие прощает работникам долг за счет нераспределенной прибыли, то есть без предъявления каких-либо встречных требований, поэтому сделка по прощению долга может быть квалифицирована как дарение.

Так, согласно п. 1 ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

НДФЛ

Согласно ст. 209 НК РФ объектом обложения НДФЛ признается доход, полученный налогоплательщиками:

— от источников в РФ и (или) от источников за пределами РФ — для физических лиц, являющихся налоговыми резидентами РФ;

— от источников в РФ — для физических лиц, не являющихся налоговыми резидентами РФ.

Доходом для целей исчисления НДФЛ признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, определяемая в соответствии с главой 23 НК РФ (ст. 41 НК РФ).

На основании п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

При прощении организацией долга работнику с него снимается обязанность по возврату полученных денежных средств, с этого момента у работника образуется экономическая выгода (доход) в виде суммы прощенного долга, которая подлежит обложению НДФЛ (смотрите также письмо Минфина России от 22.01.2010 N 03-04-06/6-3).

Таким образом, при прощении долгов физическим лицам у них возникает доход, подлежащий обложению НДФЛ.

При этом необходимо учитывать, что в силу п. 28 ст. 217 НК РФ не подлежат обложению (освобождаются от налогообложения) НДФЛ доходы физических лиц, не превышающие 4 000 рублей, в виде стоимости подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей.

Положения п. 28 ст. 217 НК РФ применяются независимо от того, в какой форме (денежной или натуральной) осуществлено дарение в пользу физического лица (письмо Минфина России от 23.11.2009 N 03-04-06-01/302). Следовательно, в налоговую базу по НДФЛ включается сумма прощенного долга, превышающая 4000 рублей (смотрите также письмо Минфина России от 05.04.2011 N 03-04-06/6-75).

С доходов, полученных физическими лицами при прощении долгов, организация, по общему правилу, в качестве налогового агента обязана исчислить и удержать сумму НДФЛ (п.п. 1, 2 ст. 226 НК РФ).

Страховые взносы в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования

Отношения, связанные с исчислением и уплатой (перечислением) страховых взносов в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования, регулируются Федеральным законом от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон N 212-ФЗ).

В соответствии с ч. 1 ст. 7 Закона N 212-ФЗ объектом обложения страховыми взносами для плательщиков страховых взносов признаются, в частности, выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг.

В то же время ч. 3 ст. 7 Закона N 212-ФЗ предусмотрено, что не относятся к объекту обложения страховыми взносами выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав).

В письмах ПФР от 29.09.2010 N 30-21/10260, Минздравсоцразвития России от 19.05.2010 N 1239-19, от 07.05.2010 N 10-4/325233-19, от 05.03.2010 N 473-19, от 27.02.2010 N 406-19 разъясняется, что в случае передачи подарка (в том числе в виде денежных сумм) работнику по договору дарения, заключенному в письменной форме, у организации объекта обложения страховыми взносами на основании ч. 3 ст. 7 Закона N 212-ФЗ не возникает (смотрите также письма Минздравсоцразвития России от 12.08.2010 N 2622-19, от 06.08.2010 N 2538-19).

В письме Минздравсоцразвития России от 27.02.2010 N 406-19 также указывалось на то, что не относятся к объекту обложения страховыми взносами согласно ч. 3 ст. 7 Закона N 212-ФЗ выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав). Таким образом, в случае передачи подарка (в том числе в виде денежных сумм) работнику по договору дарения, заключенному в письменной форме, у организации объекта обложения страховыми взносами на основании ч. 3 ст. 7 Закона N 212-ФЗ не возникает (смотрите также письмо Минздравсоцразвития России от 05.03.2010 N 473-19).

Между тем, несмотря на то, что прощение долга работнику фактически является дарением, в письмах ФСС России от 17.11.2011 N 14-03-11/08-13985, Минздравсоцразвития России от 21.05.2010 N 1283-19, от 17.05.2010 N 1212-19 приводятся разъяснения, согласно которым в случае прекращения обязательств по возврату работником денежных средств по договору ссуды, сумма невозвращенного долга подлежит обложению страховыми взносами согласно ч. 1 ст. 7 Закона N 212-ФЗ как выплата, произведенная в пользу работника в рамках его трудовых правоотношений с организацией.

Арбитражная практика по данному вопросу исходит из того, что прощение долга не может рассматриваться в качестве выплаты в рамках трудовых отношений для ситуаций, когда из содержаний договоров ссуды не усматривается оснований для соотнесения их с трудовыми договорами; обязательства сторон по договорам ссуды не поставлены в зависимость от исполнения работником своей трудовой функции; трудовые договоры не содержат обязательств заявителя предоставить работникам беспроцентный целевой заем, а также не содержат обязательств в дальнейшем простить долг (постановления ФАС Поволжского округа от 17.12.2013 N Ф06-24/13 по делу N А65-4684/2013, от 29.08.2013 N Ф06-7733/13 по делу N А65-18176/2012, от 20.06.2013 N Ф06-4139/13 по делу N А65-19012/2012, от 21.05.2013 N Ф06-3747/13 по делу N А65-18287/2012).

Таким образом, вопрос об обложении страховыми взносами при прощении долга работникам организации не является однозначным и может привести к судебным спорам.

По нашему мнению, в том случае, если прощение долга не обусловлено трудовыми отношениями (трудовые договора не содержат обязательств по предоставлению работникам беспроцентных ссуд и обязательств простить в дальнейшем долг), операции про прощению долга работникам не имеют ярко выраженного регулярного характера и производятся вне зависимости от результатов труда работников, объекта обложения страховыми взносами не возникает.

В отношении прощения долга работнику, который, вероятнее всего, уволится, снизить вероятность возникновения споров может прощение долга после прекращения с ним трудовых отношений.

Страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

Правовые, экономические и организационные основы обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний установлены Федеральным законом от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон N 125-ФЗ).

В соответствии с п. 1 ст. 20.1 Закона N 125-ФЗ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы.

По аналогии со страховыми взносами, предусмотренными Законом N 212-ФЗ, при разрешении споров суды исходят из того, что прощение долга не является выплатой в рамках трудовых отношений, а факт наличия трудовых отношений между обществом и его работниками не служит основанием для признания всех выплат, которые производятся работникам, оплатой за их труд. Списание единовременных целевых займов не связано с выполнением работниками трудовых обязанностей, не является стимулирующей или компенсирующей выплатой, имеет нерегулярный характер, произведено вне зависимости от результатов труда работника и не предусмотрено в трудовых договорах (постановление ФАС Поволжского округа от 16.01.2014 N Ф06-1142/13 по делу N А65-8302/2013).

На наш взгляд, при соблюдении тех же условий, что и для страховых взносов, предусмотренных Законом N 212-ФЗ, объекта обложения страховыми взносами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний не возникает.

Оформление документов

Как уже отмечалось выше, прощение долга в рассматриваемой ситуации может быть квалифицировано как дарение.

В соответствии с п. 2 ст. 574 ГК РФ договор дарения движимого имущества должен быть заключен в письменной форме только в случае, если дарителем является юридическое лицо и стоимость дара превышает три тысячи рублей или если договор содержит обещание дарения в будущем. В остальных случаях договор дарения может заключаться в устной форме.

С учетом приведенных выше разъяснений касательно страховых взносов представляется целесообразным оформление прощения долга договором дарения.

Операции по прощению долга являются фактами хозяйственной жизни в понимании ст. 3 Закона N 402-ФЗ, следовательно, подлежат оформлению первичными учетными документами (ч. 1 ст. 9 Закона N 402-ФЗ).

Состав и формы первичных учетных документов определяются руководителем экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ, информация Минфина России от 04.12.2012 N ПЗ-10/2012). При этом каждый первичный учетный документ должен содержать реквизиты, предусмотренные ч. 2 ст. 9 Закона N 402-ФЗ.

Таким образом, для прощения задолженностей должен быть оформлен первичный документ, определенный для указанных целей руководителем экономического субъекта и содержащий обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона N 402-ФЗ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Арыков Степан

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Горностаев Вячеслав

Как законно списать проценты?

Ждите судов, если есть возможность договаривайтесь с МФО о рассрочке, снижении процентов, не платите более 100%-200% к долгу, при большей сумме отправляйте в суд.

Оформляйте в виде дополнительного соглашения к договору займа.

Имеется срок исковой давности-3 года, после его истечения МФО не сможет с вас взыскать ничего, если подадут в суд и там вы заявите о пропуске исковой давности.

Привлекайте юриста, когда подадут в суд, он поможет вам снизить проценты до разумных пределов.

Если будут доставать коллекторы, при нарушении ими указанных норм, пишите жалобу в прокуратуру.

В случае если ваши долги превысят 500 000 руб. можно подать на банкротство.

29 марта 2016 года вступил в силу Федеральный закон от 29.12.2015 № 407-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации» (далее – Закон № 407-ФЗ), который, в частности, внес изменения в Федеральный закон от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» (далее – Закон № 151-ФЗ), в соответствии с которыми ограничивается начисление процентов по договорам потребительского микрозайма, заключенным на короткий срок.

Для микрофинансовых организаций предусмотрен запрет на начисление заемщику – физическому лицу процентов и иных платежей по договору потребительского займа, срок возврата потребительского займа по которому не превышает одного года, за исключением неустойки (штрафа, пени) и платежей за услуги, оказываемые заемщику за отдельную плату, в случае, если сумма начисленных по договору процентов и иных платежей достигнет четырехкратного размера суммы займа.

Условие, содержащее данный запрет, должно быть указано микрофинансовой организацией на первой странице договора потребительского займа, срок возврата потребительского займа по которому не превышает одного года, перед таблицей, содержащей индивидуальные условия договора потребительского займа.

Акты гражданского законодательства не имеют обратной силы и применяются к отношениям, возникшим после введения их в действие. Действие закона распространяется на отношения, возникшие до введения его в действие, только в случаях, когда это прямо предусмотрено законом (пункт 1 статьи 4 Гражданского кодекса Российской Федерации).

Таким образом, ограничение на начисление процентов по договорам потребительского микрозайма (пункт 9 части 1 статьи 12 Закона № 151-ФЗ) будет применяться к договорам микрозайма, заключенным с 29 марта 2016 года.

По умолчанию, договор займа, даже с такими огромными процентами, суд принимает как действительную сделку, имеющую право на существование. Единственный вариант изменить ход вещей — это признать договор займа недействительным полностью или в части. Полностью признавать договор нам не нужно. Достаточно только отвоевать свои проценты, а значит, мы будет признавать договор займа недействительным в части установленного размера процентов.

И вот на что нужно опираться при этом

1) Договор займа является кабальной сделкой, которая была заключена Вами на крайне невыгодных для вас условиях, вследствие стечения тяжелых жизненных обстоятельств, и, кроме того, займодатель, зная об указанных обстоятельствах, воспользовалась ими для извлечения для себя выгоды.

(ГК РФ, Статья 179. Недействительность сделки, совершенной под влиянием обмана, насилия, угрозы или неблагоприятных обстоятельств

П. 3. Сделка на крайне невыгодных условиях, которую лицо было вынуждено совершить вследствие стечения тяжелых обстоятельств, чем другая сторона воспользовалась (кабальная сделка), может быть признана судом недействительной по иску потерпевшего. )

2) Вам очень были нужны данные деньги. Причем, тут ключевыми будут именно неотложные нужды (лечение, проживание, содержание детей, можете использовать погашение других кредитов по которым вот-вот должна была образоваться задолженность).

3) Вы оплатили в счет погашения долга одну или несколько платежей, и только тогда поняли, что все деньги уходят на погашение процентов, а не основного долга. А проценты, насчитанные займодателем, являются незаконными и противоречат гражданскому законодательству.

4) Просите суд признать недействительным не весь договор займа, а только пункты, касающиеся начисления высоких процентов.

(ГК РФ, Статья 180. Последствия недействительности части сделки

Недействительность части сделки не влечет недействительности прочих ее частей, если можно предположить, что сделка была бы совершена и без включения недействительной ее части.)

5) Обязательно укажите, что деньги были Вам очень нужны, но вовсе не под такую процентную ставку. А сам займ был взят в связи с тяжелым материальным положением, существовавшем у Вас на тот момент. Обязательно распишите об этом подробнее, например, Вы имеете на иждивении несовершеннолетних детей, материальную помощь Вам никто не оказывает, работы у Вас нет, либо есть, но зарплата слишком мала, либо Вам ее не платят.

6) Размер процентов, указанный в договоре, является чрезмерно завышенным, не соответствует темпам инфляции и обычному для таких сделок банковскому доходу, значительно превышает ставку рефинансирования за период действия договора микрозайма (сейчас она составляет 8% годовых). И очевидно, что условия договора займа в части установления процентов пользование займом являются крайне невыгодными для Вас, поскольку на момент заключения договора займа их размер более чем в 90 раз превышает ставку рефинансирования ЦБ РФ.

Может ли банк сам простить долг

При оформлении кредита между банком и заемщиком подписывается договор. Согласно договору заемщик обязан вносить оплату в срок. Если денежные средства не поступают, то банк имеет право принудительно взыскать сумму общей задолженности. Однако на практике есть случаи, когда финансовая компания готова простить образовавшийся долг.

Когда банк прощает долг: