Минувший год оказался для экономики России противоречивым. С одной стороны, были достигнуты впечатляющие макрофинансовые показатели и обновлено сразу несколько рекордов. Крошечный долг, колоссальные резервы и низкая инфляция создают широкое окно возможностей для развития и роста. С другой, реализовать этот потенциал никак не удается — в экономике продолжается стагнация, а люди не чувствуют улучшения своего материального положения. О финансово-экономических итогах 2019-го в стране — в материале «Известий»

Содержание

- Игра с понижением ставок

- До народа не дошло

- Ставка на проекты

- Психологические барьеры мешают управленцам принять верное решение

- Совет первый — сократите издержки

- Совет второй — оптимизируйте кадровую политику

- Совет третий — воспользуйтесь налоговыми каникулами

- Совет четвертый — воспользуйтесь кредитными каникулами

- Совет пятый — скорректируйте ассортимент

- 1.1 Понятие кризиса отдельного банка

- Новые записи:

Игра с понижением ставок

Вопрос о снижении ключевой ставки Банка России в последние годы стоял исключительно остро. Некоторые экономисты даже называли высокую ставку основной причиной неурядиц в экономике последних лет. Обосновывалось это следующим образом. После того как ЦБ в декабре 2014 года резко поднял ставку до 17% для защиты рубля на фоне обвала цен на нефть, он постепенно ее снижал по мере ослабления угрозы неконтролируемой девальвации. Однако даже после достижения привычных по прежним годам уровней (7–8%) реальная ставка осталась положительной, то есть выше уровня инфляции — на 3–4 процентных пункта. Тогда как до 2014 года картина была обратной: реальная ставка почти всегда находилась в отрицательной зоне, ниже инфляции на 1–3 процентных пункта. Стоит заметить, что и сейчас в Европе, США и Японии реальная ставка обычно является отрицательной.

Слабые экономические показатели, демонстрируемые уже который год, были причиной давления на руководство ЦБ с требованием смягчения денежно-кредитной политики. Тем не менее в прошлом году регулятор напротив дважды повышал ставку, ссылаясь на то, что инфляция вышла за целевой показатель в 4%. В начале этого года ЦБ также не торопился менять свое отношение к монетарной политике. И лишь к июню, когда стало ясно, что инфляция остается крайне слабой, начал действовать. В результате до конца года ставка понижалась четырежды, причем один раз сразу на два шага (0,5 процентного пункта). Такого агрессивного поведения со стороны ЦБ не наблюдалось на протяжении четырех с лишним лет.

eco Фото: ИЗВЕСТИЯ/Александр Казаков

К чему это привело? Инфляция практически никак на активность регулятора не отреагировала, оставшись на исторически низком уровне. По итогам 11 месяцев она составила всего лишь 2,68%, причем два месяца подряд — в августе и сентябре — фиксировалась достаточно существенная дефляция. Данные по росту потребительских цен в декабре еще должны выйти, но судя по всему, результат будет второй в истории после 2017 года, когда за год цены поднялись всего на 2,5%. Заметим, что на инфляцию не особо повлияло и увеличение НДС, которое было отыграно продавцами еще в прошлом году. Ожидаемая инфляция также находится ниже 10% уже довольно давно, что свидетельствует и о некоторой привычке граждан жить с умеренным ростом цен. Низкие инфляционные показатели на уровне развитых стран — одно из впечатляющих достижений экономической политики России в последние годы, хотя еще недавно казалось, что цены в стране всегда будут расти быстро.

Параллельно со ставкой ЦБ в текущем году падали и ставки коммерческих банков. Так, средний процент по ипотеке на начало года составлял 9,5%. Если в первом полугодии он немного поднялся, то с июля ставки начали падать и теперь ожидаются на рекордно низком уровне в 8,5%. С другой стороны, при нынешнем росте цен такое предложение для большинства покупателей недвижимости не выглядит так уж выгодно.

Другой успех — колоссальные накопленные запасы. Международные резервы страны на середину декабря вплотную приблизились к $550 млрд. Это максимум с августа 2008 года. Эта сумма с лихвой перекрывает суммарный внешний долг (государственный, корпоративный и частный) России. Что касается Фонда национального благосостояния (входящего в состав ЗВР), то его размер превысил $124 млрд, после того как туда была зачислена валюта, накопленная в соответствии с бюджетным правилом. В этом году объем закупок валюты ЦБ составил около 3 трлн рублей, так что к лету стоит ожидать нового рекорда ФНБ.

До народа не дошло

Блестящие макрофинансовые показатели пока никак не коррелируют с развитием экономики страны. Рост остается анемичным: по прогнозам ЦБ, он составит около 1%. Минфин более оптимистичен — глава ведомства Антон Силуанов предрекает рост выше официального прогноза в 1,3%. В правительстве, видимо, вдохновились хорошими показателями октября, однако в ноябре началось новое торможение, связанное со слабыми результатами в промпроизводстве. При любом раскладе хвастаться нечем: это в 2–2,5 раза ниже среднемировых цифр роста ВВП.

Что гораздо неприятнее, даже этот скромный рост пока не может перетечь в увеличение благосостояния населения. С 2014 года реальные располагаемые доходы россиян падали на протяжении четырех лет подряд, чего не было два с лишним десятилетия. В 2018 году они подросли всего на 0,2%, оставаясь по-прежнем намного ниже уровня докризисного 2013-го. В этом году некоторые надежды на улучшение ситуации появились после действительно хороших результатов III квартала, когда доходы выросли сразу на 3% в годовом выражении. Однако в ноябре они рухнули сразу на 2,9%, что позволяет предположить итоговый результат не сильно отличающимся от прошлогоднего. Стоит отметить, что в декабре обычно фиксируется некоторое ускорение роста цен, что также негативно скажется на показателе доходов.

eco Фото: ИЗВЕСТИЯ/Артём Коротаев

К этому стоит добавить, что в стране не фиксируется снижение количества бедных. По официальным данным, в I квартале число людей с доходами ниже 10 753 рублей в месяц, что считается чертой бедности, выросло на 500 тыс. человек по сравнению с тем же периодом предыдущего года. Общее число бедняков достигло 21 млн человек. Количество же «субъективных бедных», то есть людей, считающих себя таковыми, составляет почти вдвое большую цифру — около четверти населения страны.

Ставка на проекты

Надежды на возобновление настоящего экономического роста, который будет «поднимать все лодки», связываются во многом с национальными проектами. Деньги на их осуществление есть и со временем их будет еще больше — правительство собирается тратить из Фонда национального благосостояния средства, превышающие порог в 7% ВВП. А он как раз был достигнут в текущем году. В то же время оказывается, что израсходовать имеющиеся запасы не так-то легко. На конец ноября исполнение нацпроектов составило всего 75%. По отдельным ситуация и вовсе аховая — в «Цифровой экономике», к примеру, освоено чуть более четверти средств. Неполная реализация проектов государственных инвестиций — не новость, с подобными вещами страна сталкивалась и пять лет назад, и раньше. Однако сейчас, когда государство пытается выступить локомотивом экономики, положение выглядит особенно тревожно.

усщ Фото: ИЗВЕСТИЯ/Николай Сиденков

В то же время нынешний год стал исключительно значимым для крупных инфраструктурных проектов. 25 декабря было запущено пассажирское железнодорожное сообщение по Крымскому мосту. Чуть раньше заработал наконец строившийся газопровод «Сила Сибири». «Турецкий поток» практически закончен — запуск ожидается 8 января. Примерно в те же даты планировалось и начало работы «Северного потока – 2», но угроза санкций США вынудила субподрядчика в лице швейцарско-голландской компании Allseas прекратить укладку труб. Скорее всего, трубопровод теперь будет закончен только через несколько месяцев. Тем не менее львиная доля расходов на создание газопроводной системы в сопредельные страны для России уже позади и в обозримом будущем государство начнет исправно получать прибыль с этих многомиллиардных проектов.

Одной из сфер экономики, по-прежнему демонстрирующих хорошие результаты даже без гигантских инвестиций, остается сельское хозяйство. В целом объем сельхозпроизводства по итогам года должен вырасти на 2% по сравнению с предыдущим. Урожай зерновых составил 120 млн т, что является одним из лучших показателей за все время. При этом важно отметить, что установлен рекорд по сборам высококачественной пшеницы 3-го класса — 35 млн т. Производство мяса, согласно декабрьским прогнозам представителей, должно также несколько подрасти и достичь 11 млн т. Для сравнения, 10 лет назад в России производилось всего 7 млн т мяса в убойном весе.

#5, июнь 2006 года

Психологические барьеры мешают управленцам принять верное решение

Джон Т. ХОРН, Дэн П. ЛОВАЛЛО, Патрик ВИГЕРИ, McKinsey Quarterly

Создание в 1985 году подразделения Saturn в компании General Motors (GM) было своеобразным ответом на растущую популярность японских автомобилей. Сначала потребители с интересом восприняли продукцию «нового автопроизводителя». Но затем дела ухудшились: после рекордного объема продаж в 1994 году спрос на эти машины стал стремительно падать. GM реорганизовала свою «дочку», несколько ограничив ее автономию, чтобы повысить эффективность от роста масштабов производства материнской компании. А в 2004 году руководство предприятия решило инвестировать

3 млрд. долл. в восстановление бренда. Но после 21 года своего существования и многомиллиардных капиталовложений Saturn так и не приносит прибыли. В подобном положении оказался и Polaroid. Компания, которая стала пионером в области мгновенного фото и обеспечивала работой более 10 тыс. человек в 1980-х, так и не смогла найти свою нишу на рынке цифровых фотокамер. Вереница всевозможных преобразований завершилась банкротством в 2001-м.

Эти примеры очень хорошо иллюстрируют одну из наиболее распространенных проблем в бизнесе — содержание неприбыльного предприятия. Когда топ-менеджеры сталкиваются с перспективой закрытия проекта, компании или прекращения работы в отрасли, то почему-то начинают колебаться, несмотря на явные признаки того, что настало время для радикальных перемен.

Исследования показывают, что часто компании затягивают принятие подобных решений. Хотя общеизвестная истина гласит: чем старее кризисное предприятие, тем меньше его цена на фондовом рынке. И если бы владельцы продали свое неприбыльное подразделение ранее, то выручили бы за него гораздо большую сумму. Мы проанализировали деятельность ряда американских компаний в 1993-2004 годах и пришли к такому выводу: вероятность того, что несостоявшийся бизнес начнет развиваться и давать дивиденды, за последние три года не превышала 35%. Еще одна аналитическая работа показывает, что обычно владельцы расстаются со своим проблемным делом в период самой низкой деловой активности, то есть в наименее удачное время для продажи.

Почему же так сложно в нужный момент избавиться от неприбыльного бизнеса, отказаться от бесперспективного проекта и перенаправить ресурсы в другое русло? Причин этому немало, начиная от необходимости менеджеров, которые ведут кризисный проект, ликвидировать собственную должность и заканчивая потерями, которые компании несут от связанных с увольнениями расходов, выкупа нужного количества акций у своих сотрудников и стремительного снижения стоимости этих ценных бумаг. Но главным сдерживающим фактором являются психологические барьеры, которые не лучшим образом влияют на решения управленцев и оставляют их в растерянности, когда нужно решить дальнейшую судьбу безуспешного предприятия. Они также приводят к тому, что компании попросту игнорируют все признаки опасности, перестают корректировать свои цели в соответствии с временными изменениями и тратят деньги впустую.

Не в пример другим важным менеджерским решениям, таким как приобретения или выход на новые рынки, избавление от неприбыльного бизнеса всегда происходит не вовремя, так как предприятия редко закрывают его или же выставляют на продажу слишком рано. Понимание этого может уменьшить число ошибок, если компания выявит психологические барьеры в процессе принятия решения и тут же примет меры, чтобы ослабить их негативное влияние. Здесь им пригодился бы, например, запасной план действий на случай кризисной ситуации или же некоторые методы из практики закрытых акционерных обществ, о которых мы расскажем ниже. Тогда руководство, проанализировав проблему, сможет найти оптимальное решение. Закрывать ли неудачный проект? И если да, то детально проработать все возникающие при этом трудности.

ПСИХОЛОГИЧЕСКИЕ БАРЬЕРЫ В ПРОЦЕССЕ ЗАКРЫТИЯ НЕПРИБЫЛЬНОГО БИЗНЕСА

Принятие решения о прекращении работы кризисного предприятия состоит из трех этапов. Сначала руководители компании выясняют, оправдывает ли ее продукция, внутренние проекты и подразделения их ожидания. Если же нет, тогда менеджеры принимают нелегкое для себя решение о закрытии или продаже такого объекта.

После чего управленцы прорабатывают все детали этой болезненной, но необходимой операции. И на каждом из этих этапов им приходится сталкиваться с психологическими барьерами, которые могут негативно повлиять на дальнейшую судьбу фирмы. Чаще всего в таких случаях встречаются четыре распространенные ошибки: поиск аргументов в поддержку кризисного проекта и нежелание взглянуть в глаза суровой реальности; сожаление о потраченных на неудачное дело средствах; увеличение капиталовложений, несмотря на явные признаки провала, и «якорение» — привязка к устаревшим данным при оценке объекта (см. табл.).

АНАЛИЗ ПРОЕКТА

Начнем с простого теста на способность человека анализировать гипотезы. Представьте себе четыре карты на столе, у которых с одной стороны буквы, а с другой — числа.

Какую из них вы бы перевернули для того, чтобы проверить утверждение: «Если на одной стороне карты находится гласная, то на другой — нечетное число»? Большинство респондентов правильно выбирает букву U, но затем тут же ошибочно переворачивает цифру 7. Такой эксперимент наглядно демонстрирует суть первого психологического барьера: люди, как правило, ищут подтверждение, а не опровержение своим убеждениям. В данном случае цифра, которая находится под буквой U, показывает, что определение верно. Но если же участник затем смотрит, что находится под цифрой 7 или же буквой M, то по сути не получает никакой новой информации. А потому в данной ситуации следует открыть цифру 8, так как она может привести нас к совершенно противоположному выводу: если с другой стороны четного числа находится гласная, то утверждение неверно.

А теперь представим себе группу топ-менеджеров, которые оценивают свой проект и пытаются выяснить, действительно ли он работает как следует и приносит долгожданную прибыль. И так же, как участники теста выбирали аргументы в пользу своих убеждений, руководители крайне редко ищут подтверждение тому, что их предприятие функционирует неэффективно. Вместо этого они вооружаются маркетинговыми исследованиями, которые рассказывают об успешном выходе на рынок. Или же оптимистичные прогнозы экспертов о том, что продукт непременно будет востребован и принесет дивиденды. Управленцы даже стараются назвать конкретные сроки окупаемости своего многострадального детища. А более реалистичные данные о низком спросе на товар, недовольстве потребителей и чрезмерных расходах на его производство, как правило, приводят к поиску новых аргументов в поддержку слабого звена.

Рассмотрим пример известного американского производителя пива Джозефа Шлитца Брюинга. В начале 1970-х годов команда топ-менеджеров решила применить более дешевую технологию пивоварения. Их инициатива основывалась на маркетинговом исследовании, которое гласило, что потребители не отличают вкус одного напитка от другого. И хотя снижение объемов продаж доказало управленцам обратное, они все равно придерживались своей менее затратной методики производства. В результате в 1982 году Shlitz, которая в свое время занимала третье место в Штатах по выпуску пива, перешла в собственность конкурирующей Stroh.

В подобной ситуации оказался и британский производитель бытовой химии Unilever. Когда компания выпустила новый стиральный порошок Persil в 1994 году, то сделала одно серьезное упущение. Ученые успешно испытали действие средства на новой одежде. Но так и не удосужились проверить, как оно повлияет на старые вещи, в частности, на их цвет. Результат пришелся покупателям не по душе, и предприятию пришлось вернуться к своей старой, но более эффективной формуле.

КАКОЙ ПРОЕКТ СЛЕДУЕТ ЗАКРЫТЬ

На первой стадии основным сдерживающим фактором является сожаление о потраченных впустую средствах. В процессе принятия решения о закрытии менеджеры часто вспоминают, сколько же денег было вложено в этот проект и чего уже удалось достичь. И нередко за этой ошибкой сразу же следует вторая: компания увеличивает объемы финансирования проекта, несмотря на его плачевные показатели. Ярким примером этого является выставка в Ванкувере в 1986 году. Если в 1978-м ее бюджет составлял 78 млн. кан. долл., то к 1985-му цифра увеличилась до 1,5 млрд. При этом расходы превышали доходы на 300 млн. В течение этих семи лет организаторы несколько раз получали немалые средства от местных властей. Повышение затрат мотивировалось прогнозами стремительного роста числа посетителей (поиск аргументов в пользу убыточного проекта). Ожидаемое количество гостей в один момент увеличилось с 12 млн. до 28 млн. человек. Следует отметить, что в Канаде это далеко не единичный случай. В 1967 году выставка в Монреале обернулась для менеджеров потерями в 285 млн. кан. долл., что в шесть раз выше цифры, указанной в предварительных подсчетах. А Олимпийские игры в том же городе завершились с дефицитом бюджета мероприятия в 1 млрд. кан. долл.

Не в пример другим важным менеджерским решениям, таким как приобретения или выход на новые рынки, избавление

от неприбыльного бизнеса всегда происходит не вовремя, так как бизнесы редко закрывают или же выставляют на продажу слишком рано

Пример обратного демонстрирует строительство метро в американском городе Цинцинатти, штат Огайо. Работы начались в 1920 году. И когда в 1927-м средства в размере 6 млрд. долл. были исчерпаны, местные власти решили, что население прекрасно проживет и без подземной железной дороги. Об этом же говорили многие оценки независимых экспертов. И процесс был остановлен, несмотря на то, что специалисты уже завершили проходку туннелей.

Идея создания метрополитена в Цинцинатти появилась еще в 1884 году. Ее поддержали как республиканцы, так и демократы. Но Первая мировая война и все связанные с ней трудности резко изменили ситуацию, поэтому ресурсы пришлось направить на другие нужды. И, к счастью для жителей города, все референдумы о

возобновлении строительства подземной железной дороги были безрезультатными.

РАССТАВАНИЕ

С УБЫТОЧНЫМ ОБЪЕКТОМ

Последним психологическим барьером является «якорение». Часто менеджеры строят свои оценки на изначальной стоимости проекта. В результате это осложняет процесс продажи неприбыльного бизнеса, и появляются три убеждения, к которым привязывается владелец убыточного дела. Их еще называют «якорями». Первый — это сильно упавшая цена объекта, которую владелец все еще надеется поднять. Второй — результат его предыдущей оценки, проведенной в лучшие времена. И третий — сумма, уплаченная за похожее предприятие.

Пример этого психологического барьера можно было наблюдать при продаже PointCash. Это предприятие в 1990-х годах было одной из первых новостийных служб в сети Интернет. У компании было 1,5 млн. клиентов, а реклама приносила 5 млн. долл. годового дохода. В этот момент корпорация Роберта Мердока NewsCorp предложила владельцам за нее 450 млн. долл. Сделку так и не удалось завершить. Но вскоре руководство PointCash столкнулось с определенными проблемами. Пользователи начали жаловаться на сбои в системе и стали отдавать предпочтение порталу Yahoo и другим конкурентам. На протяжении следующих двух лет инвесторы неоднократно выражали свою готовность купить PointCash. Но каждый раз они называли все более низкую цену. В результате бизнес перешел в собственность Infogate всего за 7 млн. долл. Очевидно, лидеры PointCash отказывались продать свои активы, потому что помнили: однажды им сулили за них 450 млн. долл. И соглашаться на меньшую сумму им совсем не хотелось.

Свернуть неудавшийся проект внутри фирмы относительно просто. Куда сложнее закрыть целое предприятие или же прекратить деятельность в определенной отрасли. Проще перебросить ресурсы из бесперспективного объекта на другие направления. Особенно это касается рабочей силы. Однако намного труднее проделать то же самое с целой неприбыльной компанией. В первом случае средства, которые играют немаловажную роль в процессе принятия решения, вкладываются в текущие дела, а не в провальный проект.

Руководители также приходят к неутешительному выводу, что им нужно уволить кого-либо из своих коллег. Поэтому многие неудачные объекты существуют ровно до тех пор, пока не происходят изменения в рядах топ-менеджеров. Гораздо легче выставить на продажу целую компанию, чем отдельный ее проект.

Когда предприятие решает избавиться от слабых звеньев, то на решение влияет состояние как самой компании, так и целой отрасли. Так, если у фирмы есть лишь одно убыточное подразделение, а остальные работают нормально, то закрыть его будет гораздо проще, чем тогда, когда «хромает» основное направление бизнеса. Во втором случае руководители, безусловно, могут выставить объект на продажу, но найти покупателя для него будет непросто. Правда, иногда все же есть смысл повременить с закрытием. Например, когда дела у конкурентов тоже идут неважно. И если они сдадутся первыми, тогда предприятие может стать монополистом в отрасли.

ПРЕОДОЛЕНИЕ ПСИХОЛОГИЧЕСКИХ БАРЬЕРОВ

Есть несколько рецептов, которые помогут смягчить негативный эффект психологических барьеров. Одним из методов является назначение координатором проекта нового менеджера, который изначально не был задействован в данном деле. Если отдел исследований и разработок утверждает, что продукт может выйти на рынок и начать приносить прибыль уже через три месяца, то руководитель производства одобряет его. Но при этом, если данные прогнозы не оправдываются, то он также несет ответственность. Такой метод будет иметь сильный эффект: менеджеры перестанут ставить перед собой недостижимые цели и переоценивать шансы новой разработки. А после этого в ходе обсуждений и принятия решений они станут высказываться более откровенно.

Чрезмерный оптимизм и другие психологические факторы часто влияют на принятие важных стратегических решений. Как же еще можно с ними бороться? Рассмотрим методику успешных закрытых акционерных обществ. Так, одна американская компания периодически назначает независимых наблюдателей для улучшения контроля своей деятельности. Например, если изначально за деятельностью предприятия следил его владелец — некий господин Джонс, то через некоторое время эта обязанность ложится на плечи, скажем, госпожи Смит. Она обязана отнестись к своей новой роли очень серьезно, поскольку впоследствии ей придется отвечать за результаты. И хотя такой подход не гарантирует полного избавления от психологических барьеров, он все же увеличивает вероятность того, что слабое звено будет продано прежде, чем обесценится.

Последним психологическим барьером является «якорение». Часто менеджеры строят свои оценки на изначальной стоимости проекта.

В результате это осложняет процесс продажи неприбыльного бизнеса

Еще одним способом преодолеть психологические барьеры является запасной план действий на случай нестандартной ситуации. Он должен содержать в себе пункты, которые предложат менеджерам возможные варианты действий на определенных этапах существования их бизнеса. В них, как правило, расписано, когда следует серьезно заняться той или иной проблемой, а также возможные пути ее решения. Для того чтобы эта схема действительно была эффективной, ее нужно тщательно проработать до запуска проекта или, по крайней мере, задолго до того, как он достигнет одной из «критических точек» на своем пути. Такой подход может помочь справиться с психологическими барьерами, когда приходит время для действий.

Например, одна нефтехимическая компания разработала подобный план для нерентабельного подразделения. Он содержал в себе новую технологию катализатора, которая могла бы исправить положение. В нем были четко обозначены цели, которых предприятие намеревалось достичь с помощью нововведений в течение нескольких лет. Но на случай неудач была выработана процедура закрытия проекта.

В плане также может содержаться рецепт против психологических барьеров. Например, в нем говорится, что делать, когда следует прекратить работу над проектом, но менеджеры вспоминают, сколько средств и усилий на него потратили и не могут отважиться на такой шаг. Безусловно, со временем в этот документ вносятся изменения, но если это и происходит, то корректировать нужно только варианты решения будущих, но ни в коем случае не текущих проблем.

План действий в кризисной ситуации также помогает предотвратить неожиданные изменения менеджерских решений без серьезной на то причины. Он дает управленцам возможность сосредоточиться на будущем проекта, а не на его плачевных показателях в прошлом. И при этом четко обозначить дальнейшее направление работы.

Свернуть неудавшийся проект внутри фирмы относительно просто. Куда сложнее закрыть целое предприятие или же прекратить деятельность

в отрасли. Правда, иногда все же есть смысл повременить

с закрытием. Например, когда дела у конкурентов тоже идут неважно. Ведь если они сдадутся первыми, тогда предприятие может стать монополистом

Документ также уменьшает влияние фактора «неоправдавшихся инвестиций». Более того, методика позволяет избежать недовольства результатами изменений: четкое понимание проблемы дает организации возможность адаптироваться к новым условиям работы. В то же время, если компания не осознает всю серьезность препятствия заблаговременно, то затем ей потребуется корректировать свою стратегию. А это сопряжено с куда более серьезными трудностями. Например, перед началом кампании в Ираке в 2003 году власти США не могли с точностью сказать, как отреагирует местное население на присутствие американских войск. И если бы администрация Буша огласила запасной план, который предусматривал бы мобилизацию дополнительных сил на случай мятежа, то ситуация могла бы сложиться по-другому.

Когда же, наконец, компании решают избавиться от слабого звена, то помочь в преодолении психологических барьеров им может привлечение независимых экспертов. Они дадут оценку объекту, не зная его изначальной стоимости. И при этом обратят внимание на такие факторы, как его доля на рынке, конкурентоспособность и затратность.

Есть также способы несколько облегчить психологическую боль от утраты проекта. Если в компании несколько слабых звеньев, то лучше избавиться от всех за один раз. Такой ход дает возможность пережить стресс от потери только единожды и не повторять его после расставания с каждым нерентабельным объектом.

К тому же компании могут избавляться от непрофильных активов.

В 2002 году так поступила Procter&Gamble, прекратив выпуск ряда продуктов, чтобы сосредоточиться на более перспективных проектах.

И хотя закрытие неприбыльного бизнеса часто называют признаком поражения, на самом деле это абсолютно естественный процесс в экономике. Компании должны четко осознавать, что таким образом они могут освободить свои ресурсы и перенаправить их в нужное русло. А преодоление психологических барьеров помогает менеджерам правильно вложить свои средства и получить дивиденды.

Интернет-магазинам повезло больше, чем обычной розничной торговле, им хотя бы не запретили торговать. Однако падение доходов населения, отсутствие спроса на ряд товаров и рост курса доллара не сулят бизнесу ничего хорошего. Многие предприниматели поставлены на грань выживания. Поэтому в этой статье расскажем, как не оказаться за этой гранью и сохранить бизнес.

Совет первый — сократите издержки

Сэкономил, значит заработал — гласит расхожее выражение. Если вам кажется, что вы и так на всем экономите, то так только кажется. Вот несколько направлений работы, которые принесут серьезную экономию:

- проведите переговоры с поставщиками на предмет снижения цен. Сейчас никто не захочет терять постоянных клиентов, возможно, контрагенты согласятся. Не поможет — договоритесь о предоставлении отсрочек платежей, оплаты частями, скидках за покупку более крупными партиями;

- если предыдущий пункт не помог — найдите новых поставщиков с более мягкими ценами при том же ассортименте (имеются в виду бренды товаров и торговые марки — начинать торговлю товарами с несформированным спросом сейчас опасно);

- если снимаете офис, склады и помещения под точки выдачи заказов, попросите арендодателя снизить ежемесячные платежи. Сейчас сдать коммерческую недвижимость гораздо сложнее, чем снять и арендодатели это понимают. Потеряешь арендатора — потом не найдешь вообще, особенно в кризис. Можно договориться о предоставлении арендных каникул хотя бы на месяц;

- реструктуризируйте кредит, если бизнес открывался на деньги банка. Или воспользуйтесь одной из программ государственной поддержки, о которых было объявлено правительством;

- сократите часть персонала или замените его сервисами автоматизации бизнеса. Чуть ниже расскажем об этом подробно;

- обратите внимание на банальные и очевидные вещи, до которых не доходили руки. Снижайте потребление электричества и воды в офисе, сокращайте закупку расходников и так далее. Такие, казалось бы, мелочи, по итогам месяца могут выливаться в приличную сумму.

Совет второй — оптимизируйте кадровую политику

Крайняя мера — тотальное сокращение штата, но можно обойтись более безболезненными мероприятиями:

- самое очвидное и вынужденное — переведите работников на удаленку. Современные сервисы дистанционного общения вполне позволяют это сделать без потери качества коммуникации. Есть платформы, предназначенные для аудио и видеосвязи, совместной работы над задачами и проектами, удаленного управления сотрудниками и так далее. Об этом мы недавно написали большой гайд. Самое главное в переходе на дистанционную работу — можно отказаться от аренды офиса и серьезно сэкономить;

- сократите часть персонала или замените его автоматическими сервисами. Менеджеров по продажам могут заменить чат-боты, работников склада — товароучетные системы, бухгалтера — облачные онлайн-бухгалтерии и так далее. Мы писали об этом более подробно в этой статье;

Кому подходит товароучетная система «ЕКАМ”

- оптимизируйте фонд оплаты труда. Частично это произойдет автоматически: менеджеры вряд ли выполнят план, поэтому платить им придется меньше. Дополнительно можно отказаться от выплаты премий, бонусов и других вознаграждений. Но помните: если сотрудники станут зарабатывать ощутимо меньше, они могут уволиться. Здесь вы ходите по острию ножа. Лучший выход — провести общее собрание, рассказать о сложившейся ситуации и прийти к взаимовыгодному решению;

- проверьте штат на предмет ненужных и дублирующих друг друга должностей. Возможно, у вас числится условный помощник менеджера, который практически ничего не делает;

- внедрите совмещение профессий. Как пример: бухгалтер может выполнять функции кадровика, менеджер по продажам — администратора и так далее. Да, за совместительство придется доплачивать, но все равно это выгоднее, чем содержать избыточный штат.

Совет третий — воспользуйтесь налоговыми каникулами

Сразу сообщим: это касается не всех. Правительство разработало перечень субъектов предпринимательства, наиболее пострадавших от мероприятий, связанных с режимом самоизоляции. Рассчитывать на поддержку государства могут только хозяйствующие субъекты, которые попали в этот список.

Согласно Постановлению Правительства РФ от 02.04.2020 № 409 «О мерах по обеспечению устойчивого развития экономики» на льготы получили право:

- авиа и автоперевозки, аэропортовая деятельность;

- деятельность, связанная с культурой и досугом;

- физкультура и спорт;

- туристическая деятельность;

- гостиничный бизнес;

- общепит;

- деятельность организаций допобразования и частных образовательных учреждений;

- деятельность по организации конференций и выставок;

- деятельность по предоставлению бытовых услуг.

То есть, розничная торговля, в большинстве своем, льготами воспользоваться не может. Но если вы продавали билеты на мероприятия, санаторно-курортные путевки, номера в гостиницах и пансионатах, занимались образовательными услугами — поблажки гарантированы.

Вот что предлагают в правительстве:

- отсрочка по всем налогам, за исключением НДС и НДФЛ, на ближайшие 6 месяцев;

- отсрочка на 6 месяцев по страховым взносам для микропредприятий;

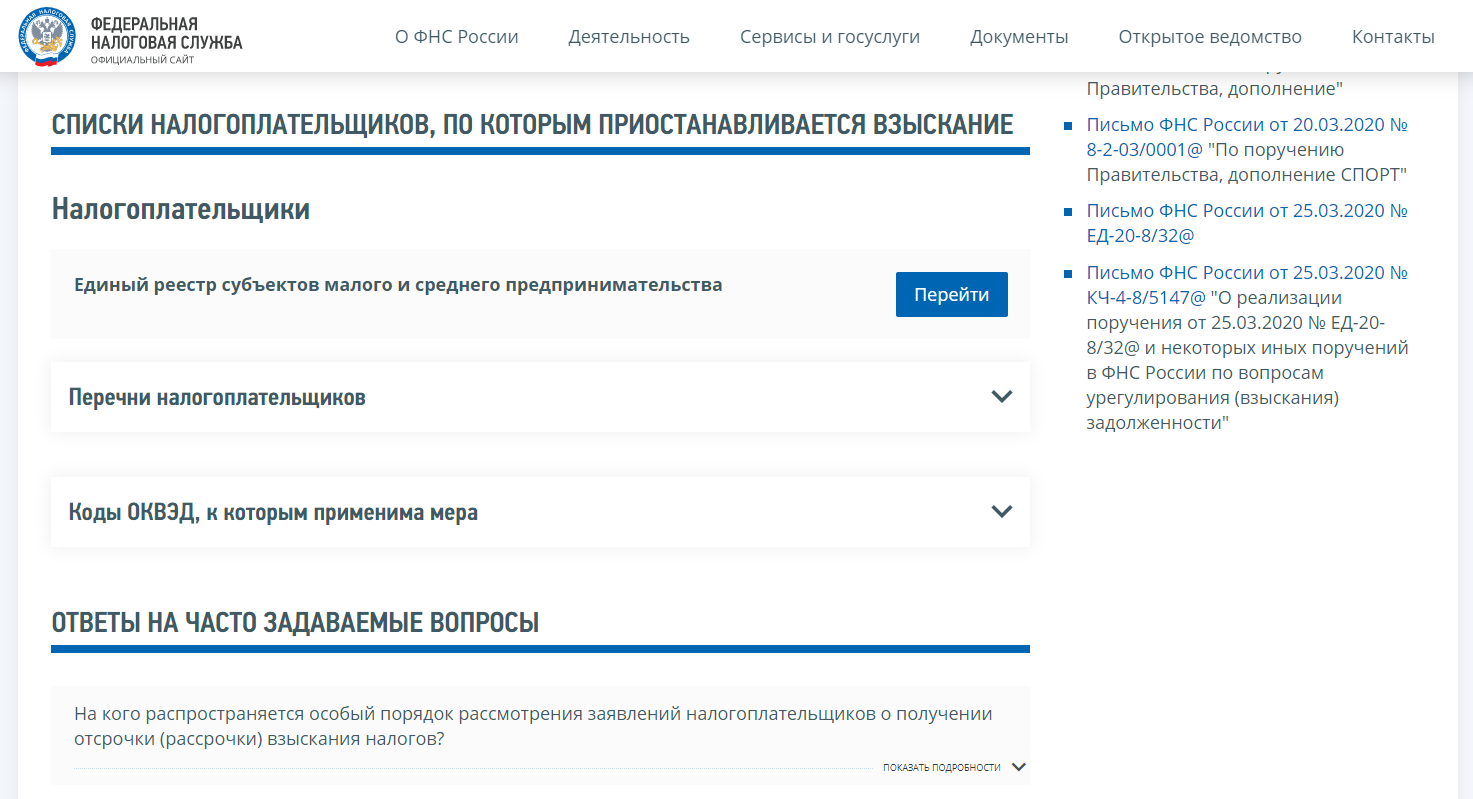

- мораторий на мероприятия по взысканию задолженностей;

- приостановка блокировок по счету в связи с задолженностями. На официальном сайте налоговой появился реестр субъектов малого предпринимательства, по которым приостановлены взыскания;

- мораторий на процедуру банкротства.

Для того, чтобы воспользоваться отсрочками, необходимо написать заявление о предоставлении отсрочки об уплате налогов и страховых взносов, а также обязательство о выполнении заинтересованным лицом условий, на которых принимается решение о предоставлении отсрочки. Эти документы предоставляются в налоговую инспекцию.

Да, мера коснется не всех, зато есть огромный плюс: вам не нужно доказывать, что пострадали от введения карантинных мер. Попали в список — есть гарантия отсрочки. Никаких бумаг, кроме заявления и обязательства не спросят.

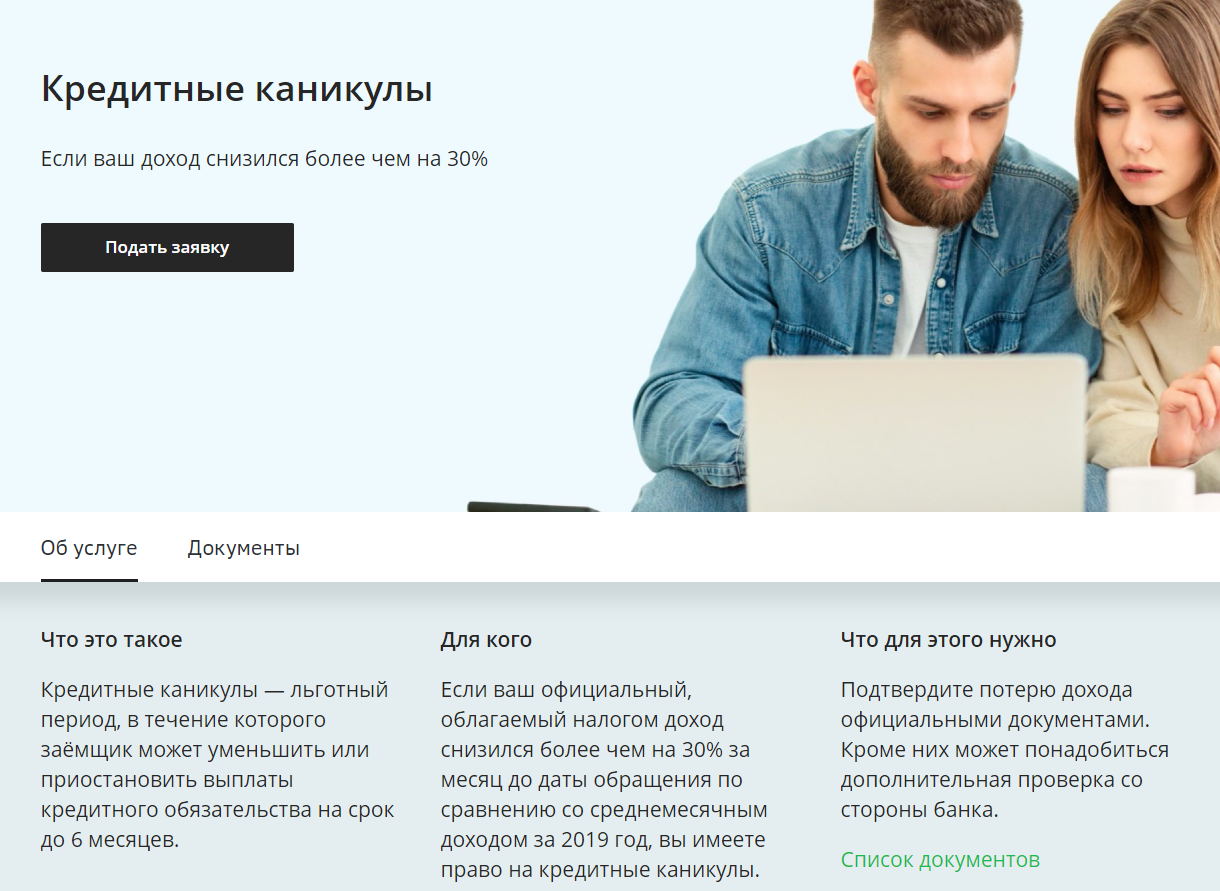

Совет четвертый — воспользуйтесь кредитными каникулами

А вот на эту льготу имеют право все предприниматели, вне зависимости от сферы деятельности. Пока это касается физических лиц и ИП. Возможно, в ближайшее время льготу распространят на юридические лица.

В чем суть: по требованию заемщика банк обязан предоставить налоговые каникулы сроком не менее 6 месяцев. Сами временные рамки (с какого по какое число каких месяцев) определяет заемщик.

Вот что получает заемщик:

- во время действия каникул не начисляются неустойки и штрафы за неисполнение или ненадлежащее исполнение обязательств по договору;

- банк не имеет права взыскать предмет залога;

- банк не имеет права обратиться к заемщику с требованием о досрочном погашении суммы кредита;

- сумма штрафов, пени и неустоек фиксируется на момент начал кредитных каникул и не увеличивается до их окончания.

Условия, необходимые для предоставления кредитных каникул:

- доход заемщика должен упасть не менее, чем на 30 процентов по сравнению с предыдущим периодом (до начала карантинных мероприятий);

- размер кредита не больше установленного. В Правительстве обещают разработать персональные суммы, пока следует ориентироваться на Федеральный закон № 353-ФЗ «О потребительском кредите (займе)”. Сейчас там нет отсылок к внештатным ситуациям вроде коронавируса и указана одна сумма — 15 миллионов рублей. Однако цифра, вероятно, будет существенно снижена. Пока ждем поправок к закону от правительства, «Сбербанк” уже озвучил предельные лимиты, при которых предоставляются кредитные каникулы. Это 1,5 млн рублей для ипотечных кредитов, 600 000 рублей для автокредитов, 300 000 рублей для потребительских кредитов индивидуальным предпринимателям, 250 000 рублей для потребительских кредитов физлицам, 100 000 рублей для кредитных карт;

- кредит должен быть оформлен до вступления в силу нового закона. То есть взять займ и сразу уйти на каникулы не получится;

- на кредит не распространяются другие льготы. Прям как в торговле: скидки не суммируются.

Кредитные каникулы от «Сбербанка”

Это касательно физических лиц и ИП. С организациями будет по-другому. Во-первых, для них тоже разработают перечень компаний, наиболее пострадавших от коронавируса. Предприятия, не попавшие в список рассчитывать на кредитные каникулы не смогут. Во-вторых, займ, как и в случае с ИП, должен быть взят до внесения поправок в законодательство.

Для того, чтобы воспользоваться кредитными каникулами, нужно предоставить комплект документов, подтверждающих 30-процентное падение доходов. Это могут быть бухгалтерские и финансовые отчеты и иные бумаги. Сведения подаются в отделение банка-кредитора. Представители кредитной организации должны дать ответ в течение 5 рабочих дней.

И еще: заявление о предоставлении кредитных каникул подаются в форме, установленной кредитным договором. Банки сейчас работают, так что это не проблема. В заявлении нужно указать две ключевых вещи: формат льготы (уменьшение суммы ежемесячного платежа или прекращение платежей) и основание для каникул. В нашем случае это будет пометка, что обращение подается по закону о «чрезвычайных кредитных каникулах”.

Совет пятый — скорректируйте ассортимент

Кризис затронул практически все сегменты, не относящиеся к продажам товаров первой необходимости. В обычной офлайн-рознице это проявилось сильнее, но электронной коммерции тоже коснулось. Вот какие ниши показали серьезное падение:

- электроника, бытовая техника;

- гаджеты, мобильные устройства, аксессуары;

- мебель, техника для дома;

- строительные материалы;

- цветочный бизнес;

- товары для дачи, сада и огорода;

- одежда и обувь;

- автомобильные запчасти;

- компьютеры, ноутбуки;

- промтовары не первоочередного спроса;

- продажа билетов на концерты, выставки и другие мероприятия;

- продажа билетов на общественный транспорт;

- другие ниши.

Причин несколько: сейчас люди думают о покупке самого необходимого, боятся тратить накопления (мало ли что там впереди). К тому же, многие ждут небольшой корректировки курса валют: при дорогом долларе покупки могут оказаться невыгодными и лучше подождать.

Если обнаружили себя в вышеприведенном списке, придется как следует поработать над ассортиментом. Но для начала приведем список товаров, которые продолжают хорошо продаваться даже в кризис. Часть категорий даже показала неплохой рост.

Хорошо продаются:

- продукты питания;

- товары для хобби и творчества;

- домашняя одежда: халаты, пижамы, кигуруми;

- игровые приставки, консоли, ПК;

- лекарства и алкоголь. Правда, их продажа дистанционным способом сильно ограничена;

- фаст-фуд, готовые блюда домашней кухни;

- книги, журналы, печатные издания.

Главное в этом контексте — виртуозно вписать товары, пользующиеся спросом, в существующий ассортимент интернет-магазина. Понятно, что перепрофилироваться на продажу готовой еды в случае, когда у вас интернет-магазин мебели, почти нереально. Однако кое-то сделать можно:

- сделать акцент на ходовые товары. Продаете бытовую технику и электронику — поднажмите на игровые приставки и консоли, а также диски к ним;

- открыть новый интернет-магазин на платформе InSales, но совершенно другого профиля. С поставщиками и инструментами продвижения внутри, так как заниматься этими вещами отдельно времени нет;

- устроить грандиозные скидки и распродажи. Но не забывайте о рентабельности, чтобы не остаться без оборотных средств;

- включить в существующий ассортимент товары, пользующиеся спросом. Занимаетесь фаст-фудом? Принимайте заказы на доставку продуктов питания. Продаете косметику и парфюмерию? Вполне можно дополнить каталог БАДами, околомедицинскими товарами (защитные маски, перчатки, респираторы. Кстати, все это можно продавать вообще в любом интернет-магазине).

Посмотрите, какие способы подойдут именно вам. Можно выбрать один или несколько — в зависимости от ситуации и особенностей бизнеса. Возможно, меры помогут не только спасти бизнес, но и совершить настоящий рывок.

Аналитики предрекают мировой экономический кризис, который в целом уже начинается. Он отразится на многих сферах деятельности, и особенно на банковской. Россия уже не раз сталкивалась со сложными периодами, поэтому уже можно делать выводы и прогнозировать, смогут ли люди получать кредиты в кризис. О прогнозах рассказывает финансовый эксперт Brobank.ru Русанова Ирина.

Что происходит сейчас

Банкам становится все сложнее. Люди, попавшие в сложную финансовую ситуацию, обращаются за кредитными каникулами. И банкиры не могут им в этом отказать, так как программа помощи заемщикам предусмотрена законом.

Люди массово берут отсрочки, банки недополучают финансирование. Да, деньги за период отсрочки позже им вернутся, плюс будут и проценты за период отсрочки. Но все это будет потом, а бизнес должен работать сейчас.

В период экономического кризиса всегда значительно увеличиваются портфель проблемных кредитов, так произойдет и сейчас. Те, кто не смог оформить каникулы, выйдут на просрочку. И не факт, что банки смогут вернуть большую часть денег. Часть просроченных кредитов будет невозможна к взысканию, они будут списаны или проданы коллекторам за копейки, за 1-3% от номинала. — считает Русанова Ирина.

Требования к заемщикам будут повышаться

Банки не прекратят кредитование граждан, но условия получения ссуд будут более жесткими. Количество выданных кредитов значительно сократится, плюс банки будут уменьшать выдаваемые суммы, снижая собственные риски.

Кто может получить кредит в период кризиса:

люди с идеальной кредитной историей. То есть те, которые уже пользовались кредитными продуктами разных банков, не совершали просрочек. При отсутствии КИ взять ссуду будет сложно;

зарплатные и постоянные клиенты. Многие банки в период кризиса вообще перестают кредитовать заемщиков с улицы, работая только с зарплатниками;

клиент, который сможет предоставить расширенный пакет документов: 2-НДФЛ, копию трудовой.

Кредиторы повысят критерии к заемщикам, увеличат требования в рамках скоринговой оценки. В итоге если один и тот же человек сейчас еще сможет взять кредит, то в период кризиса ему уже откажут.

Если сейчас программ с обеспечением на рынке не так много, то вскоре можно ожидать, что все больше банков будут требовать присутствие поручителя. Более активно будут выдаваться кредиты под залог недвижимости — только по ним риски банков окажутся минимальными.

Спрос на кредиты сократится

Люди находятся в растерянности, они не знают, чего ждать в будущем. Финансово грамотные россияне предпочтут вовсе отказаться от кредитных услуг, отложив это дело на потом.

Уже сейчас отмечается кардинальное снижение спроса на кредитные продукты. Если в марте банки приняли в общей сложности более 21 млн. заявок на получение кредитов, то в апреле 12,5 млн. Люди осторожничают, что в целом понятно и логично. — Русанова Ирина.

Банки будут пристально смотреть на доходы

Получить кредит в период кризиса будет возможно, пусть и сложно. Кредиторы будут тщательнее анализировать доходы потенциального заемщика и место его работы. Предпочтение будет отдаваться заявителям с хорошим стажем, работающим в стабильных и крупных компаниях.

Заемщики же с невысоким уровнем доходов, с небольшим стажем, с наличием других кредитов будут банкирам совершенно не интересны. Они и так будут иметь в наличии кучу просроченных кредитов, выданных до кризиса, и новые проблемы им просто не по силам.

Несмотря на то, что кредиты — ключевые источники банковского дохода, получить их будет не так просто, банки в любом случае будут снижать объемы выдачи.

Курсовая работа

Тема: Антикризисное управление в коммерческом банке

Введение

Банковская система — это важнейшая сфера национального хозяйства любого развитого государства. Ее практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам.

Находясь в центре экономической жизни, обслуживая интересы производителей, банки опосредуют связи между промышленностью и торговлей, сельским хозяйством и населением. Банки — это атрибут не отдельно взятого экономического региона или какой-либо одной страны, сфера их деятельности не имеет ни географических, ни национальных границ, это планетарное явление, обладающее колоссальной финансовой мощью, значительным денежным капиталом.

Во всех странах предотвращению банковских кризисов уделяется большое внимание, и государство оказывает существенную поддержку банкам, переживающим финансовые кризисы, по восстановлению их деятельности и доверия к ним, поскольку совершенно ясно, что без устойчивой банковской системы невозможно развивать экономику страны, решать социальные задачи.

Банковское дело как особый вид предпринимательства в силу своей общественной роли, специфичности функций, рискованности, открытости и зависимости от изменений конъюнктуры рынка, требует особого подхода в управлении, применения профилактических и превентивных мер по недопущению кризисных ситуаций.

В течение XX века практически не осталось страны, не испытавшей кризис в банковской системе в той или иной мере. Последствия, которые влекут за собой как валютные, так и банковские кризисы, делают актуальными проблемы, посвященные изучению факторов, являющихся предпосылкой для нарастания негативных тенденций в банковском секторе, выявлению и изучению непосредственных причин современных банковских кризисов, форм их проявления и последствий, а также для выработки адекватных программ антикризисного управления банковской деятельности.

Переходное состояние российского банковского бизнеса, осуществление реструктуризации и модернизации банковской отрасли, появление на рынке проблемных банков обусловили потребность в антикризисном управлении коммерческими банками. Отсутствие в системе банковского менеджмента антикризисной составляющей усиливает недоверие к банковской сфере, снижает ее эффективность.

Можно сказать, что разработка теории антикризисного управления это заказ практики, причем потребность в антикризисном управлении возникает не только в экономике переходного периода, но в развитых рыночных экономиках западных стран.

Трудно переоценить значимость обеспечения стабильного развития банковской системы и актуальность проблемы совершенствования антикризисного управления и предотвращения банковских кризисов. Об актуальности данной проблемы свидетельствует также ее включение в число первоочередных задач Банка России, о чем говорится в Стратегии развития банковского сектора Российской Федерации, а также в направлениях работы Государственного Совета при президенте.

Цель данной курсовой работы — изучить причины возникновения и формы проявления современных банковских кризисов, возможность их прогнозирования, а также методы и инструменты антикризисного управления, как профилактики банкротства.

1.1 Понятие кризиса отдельного банка

Кризис любого предприятия вызывается несоответствием его финансово-хозяйственных параметров параметрам окружающей среды.

Банковский кризис можно определить, как неспособность банковской системы выполнять свои основные функции аккумуляции и мобилизации временно свободных денежных средств, предоставления кредитов, проведения расчетов и платежей в экономике страны. Кризисная ситуация в банке характеризуется резким увеличением доли сомнительной и безнадежной задолженности в кредитных портфелях банков, ростом их убытков в связи с переоценкой непокрытых рыночных позиций, уменьшением реальной стоимости банковских активов. Все это ведет к массовому ухудшению платежеспособности банков и отражает неспособность банковской системы осуществлять эффективное распределение финансовых ресурсов.

Статистически снижение эффективности распределения ресурсов наиболее отчетливо проявляется в увеличении доли просроченных кредитов в общем объеме банковских кредитов. Основным сигналом является возникновение кризиса ликвидности, который не только может поражать ограниченное число неплатежеспособных банков, но и захватывать стабильные банки.

Банки, как правило, предусматривают определенные потери в своем портфеле активов. Однако никогда не было и не будет абсолютно безопасных кредитов, выдаваемых частному сектору, поскольку существует проблема асимметричных потоков информации. Солидные и платежеспособные банки покрывают эти убытки за счет заранее созданных рисковых резервов. Банки рассчитывают степень риска по каждой статье активов и создают соответствующие фонды для компенсации ожидаемых потерь.

Вариантами банковского кризиса являются:

-

стратегический кризис (угроза потенциалу развития);

-

кризис результатов (угроза финансовым результатам деятельности, их потеря, дефицит баланса — превышение пассивов над активами);

-

кризис ликвидности (опасность потери ликвидности вследствие превышения пассивов над активами).

Определение степени риска не возврата кредитов и принятие превентивных мер является обязательным условием нормального функционирования банков.

Состояние функционирующего отдельного банка можно признать «нормальным», если он, в частности:

-

не нарушает действующего законодательства (общего и банковского) и требований органов, регулирующих банковскую деятельность;

-

своевременно, качественно и на приемлемых условиях проводит все надлежащие платежи клиентов, а также платежи по собственным обязательствам;

-

в пределах располагаемых ресурсов выдает заемщикам денежные кредиты на приемлемых для обеих сторон рыночных условиях под надлежащее обеспечение, проводит другие необходимые клиентам банковские операции;

-

стабильно выполняет обязательные для КО нормативы;

-

получает нормальную в текущих условиях прибыль;

-

не допускает конфликтного развития отношений внутри организации.

Невыполнение этих основополагающих требований будет означать соответственно, что банк находится в кризисе.

Непосредственная оценка параметров кризиса предусматривает:

-

оценку вероятных признаков угрозы кризиса;

-

повышенный уровень бдительности при мониторинге внешней и внутренней среды с целью раннего обнаружения признаков кризисной ситуации;

-

выявление отклонений параметров ситуаций от нормы, выявление слабых сигналов;

-

установление причинно-следственных связей и прогнозирование возможных направлений развития кризиса, масштабов потенциальных потерь;

-

определение и оценивание факторов, влияющих на развитие кризисной ситуации, выяснение их связей и взаимосвязей;

-

создание необходимых обратных связей для отслеживания состояния и развития кризисного явления. (см. Приложение 1)