21 07 Создано: 21 Июль 2020 | Просмотров: 514

С 1 июля 2020 года на территории Ивановской области появился новый вид налогообложения. Самозанятые лица и индивидуальные предприниматели, которые осуществляют свою деятельность без привлечения работников и отсутствия работодателей и имеют ежегодный доход не более 2,4 млн рублей, вправе перейти на специальный налоговой режим «Налог на профессиональный доход».

В соответствии с действующим законодательством (часть 3 статья 2 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством») право на добровольное страхование на случай временной нетрудоспособности и в связи с материнством имеют:

— адвокаты;

— индивидуальные предприниматели;

— члены крестьянских (фермерских) хозяйств;

— физические лица, не признаваемые индивидуальными предпринимателями (нотариусы, занимающиеся частной практикой, иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой);

— члены семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации.

К иным лицам, занимающимся в установленном законодательством Российской Федерации порядке частной практикой, относятся: арбитражные управляющие, физические лица, являющиеся членами одной из саморегулируемых организаций оценщиков и застраховавшие свою ответственность в соответствии с требованиями Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (оценщики), и патентные поверенные.

Таким образом, физические лица, применяющие специальный налоговый режим «Налог на профессиональный доход» (самозанятые граждане), не поименованы в части 3 статьи 2 Закона № 255-ФЗ и, следовательно, не подлежат регистрации в ФСС в качестве страхователей, добровольно вступивших в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и уплачивающих за себя страховые взносы.

При этом в соответствии с частью 3 статьи 2 Закона № 255-ФЗ физические лица, зарегистрированные в качестве индивидуальных предпринимателей, вправе добровольно вступить в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, вне зависимости от применения ими налоговых режимов.

Юридический лица и индивидуальные предприниматели обязаны с заработков работников производить отчисления в бюджет. Какие налоги и взносы платятся сотрудниками и работодателями, сколько процентов от заработка взимается, какова ответственность за нарушение законодательства при уплате налогов и взносов — рассказываем в этом материале.

Содержание

- Виды отчислений с заработной платы

- Порядок, сроки и особенности уплаты НДФЛ

- Периоды и порядок уплаты страховых взносов

- Какие доходы не подлежат налогообложению

- Виды ответственности

- Размер страховых взносов

- Как рассчитать дополнительный 1 %

- Страховые взносы ИП за неполный год

- Сроки уплаты страховых взносов

- Как оплатить страховые взносы ИП

- Как заполнить платёжное поручение на оплату взносов

- КБК для уплаты страховых взносов ИП

- Как уменьшить налог по УСН на страховые взносы ИП

- Отчётность по страховым взносам ИП

- Ответственность за неуплату взносов

- В чем суть страховых взносов

- Виды страховых взносов

- Кто платит страховые взносы

- На что начисляются взносы

- Страховые взносы за иностранцев

- На что не начисляются взносы

- Как рассчитать базу для начисления взносов

- Тарифы страховых взносов

- Взносы с доходов предпринимателей и других «индивидуалов»

- Как работодатели определяют сумму, подлежащую перечислению

- Когда и как платить взносы

- Срок и способ сдачи отчетности по страховым взносам

- Отчетность по взносам в 2020 году

- Новые записи:

Виды отчислений с заработной платы

Зарплата работника является базой для начисления взносов и налогов в бюджет. Условно такие отчисления можно поделить на 2 категории:

- Налог на доходы физических лиц (НДФЛ) — удержание производится из доходов, начисленных в пользу сотрудника.

Это федеральный налог, но пополняет он местный бюджет. За счет НДФЛ восстанавливаются дороги, ремонтируются и финансируются учреждения образования и здравоохранения.

- Страховые взносы на обязательное пенсионное, медицинское и социальное страхование — начисляются на заработную плату сотрудников и уплачиваются из средств работодателя.

Эти отчисления нужны для соблюдения Конституции РФ в части реализации прав граждан на охрану здоровья, обеспечения социальной защиты и страхования, оказания медицинской помощи. Расчет отчислений в Пенсионный фонд является гарантом будущей пенсии сотрудника.

Порядок начисления страховых взносов регулируется ст. 419-431 НК РФ, Федеральным Законом от 24.07.1998 № 125-ФЗ, НДФЛ — главой 23 НК РФ.

Причины возникновения недоимки по страховым взносам в ПФР

Порядок, сроки и особенности уплаты НДФЛ

Напомним, работодатель — это налоговый агент, поэтому с доходов сотрудников он обязан исчислять и удерживать налог.

Размер НДФЛ составляет:

- с зарплаты и других доходов, кроме выигрышей, призов и материальной выгоды — 13% для резидентов, 30% — для нерезидентов. Есть исключение: 13% будут уплачивать нерезиденты — высококвалифицированные специалисты, работающие в РФ по патенту и граждане стран-участниц ЕАЭС;

- 35% — с выигрышей, призов и материальной выгоды резидентов;

- дивиденды резидентов облагаются по ставке 13%, нерезидентов — 15%.

Сроки перечисления налога на доход ФЛ регламентируется п. 6 ст. 226 НК РФ:

- НДФЛ с отпускных и больничных уплачивается в месяце их выплаты, не позднее последнего дня месяца;

- с остальных доходов — в день, следующий за днем выплаты.

Послаблением налогового бремени по НДФЛ является предоставление стандартных, социальных, имущественных и иных вычетов.

Периоды и порядок уплаты страховых взносов

Расчет страховых взносов с зарплаты — обязанность работодателя, регулируемая главой 34 НК РФ. Применяемые тарифы регламентируются 425-430 статьями данного свода.

В 2019 году действуют следующие тарифы по страховым взносам:

- пенсионные отчисления с доходов меньше 1 млн 150 тыс. руб. удерживаются в размере 22%;

- с доходов свыше указанной суммы — 10%.

Взносы на медицинское страхование взимаются в размере 5,1%.

Взносы на социальное страхование на случаи временной нетрудоспособности, материнства перечисляются с доходов менее 865 тыс. руб. в размере 2,9%; при превышении упомянутой суммы дохода ставка составляет 0%. Для временно находящихся в России иностранных граждан, не являющихся высококвалифицированными специалистами, применяется ставка 1,8%.

Срок уплаты установлен не позднее 15 числа месяца, следующего за отчетным периодом.

Также работодатели обязаны перечислять в ФСС «травматические» страховые взносы от несчастных случаев на производстве и профзаболеваний. Размер тарифа колеблется от 0,2% до 8,5%, зависит от наличия сотрудников-инвалидов, степени риска производственной деятельности. Отметим, что ИП в единственном лице не обязан уплачивать данный вид взносов, обязанность наступает при приеме на работу сотрудника.

Расчет заработной платы и страховых взносов должен быть произведен отдельно по каждому работнику и по каждому виду взносов.

Пример расчетов

Какие доходы не подлежат налогообложению

Статьи 217 и 422 НК РФ гласят, что НДФЛ и страховые взносы не удерживаются со следующих выплат:

- материальная помощь до 4000 рублей (считается нарастающим итогом за год);

- выплаты по листку нетрудоспособности, по беременности и родам, уходу за ребенком;

- единовременное пособие при рождении ребенка;

- выплата работнику, положенная при наступлении смерти близкого родственника;

- при суточных выплатах освобождается от уплаты НДФЛ сумма из расчета 700 руб./день (при командировке в пределах РФ), при служебной поездке за границу — из расчета 2500 руб./день и др.

Для должного начисления и проведения платежей в ФСС и ПФР, приема отчетов от ИП и ЮЛ, взаимозачетов платежей, взыскания долгов, наложения штрафов за просрочку или неуплату, производится администрирование страховых взносов, которым с 2017 года занимается ФНС.

Налоговая вызывает на комиссию по взносам и НДФЛ: кого приглашают и как подготовиться

Виды ответственности

За просрочку или неуплату налогов и взносов с зарплаты наступает налоговая, административная, а в отдельных случаях и уголовная ответственность.

Налоговый агент или ИП наказывается штрафом в размере 20-40% от указанной выплаты (ст. 122 НК РФ). При задержке уплаты взимаются пени за каждый день просрочки (ст. 75 НК РФ).

Уголовная ответственность для страхователя наступает при сознательном уклонении от уплаты взносов или большом размере долга. Так, предпринимателям и юрлицам грозит штраф от 100 до 300 тысяч рублей (от 200 до 500 тыс. руб., если долг особо крупный), принудительные работы или лишение свободы. Сроки и размер наказания зависят от тяжести преступления.

Важно!

Ответственны и те предприниматели, которые не подали отчетность, забыли её подать или давно не работают в качестве ИП, ведь обязанность по уплате страховых взносов сохраняется до момента снятия ИП с учета. Например, предприниматель, не представивший декларацию, может получить от ИФНС начисление взносов в размере 8 МРОТ (доход ИП не подтвержден).

С 2018 года введена амнистия для задолженностей и пеней по налогам, образовавшимся до 01 января 2015 года, и страховым взносам до 01 января 2017 года. Она касается только тех бизнесменов, которые не подали сведения в ПФР о своих доходах за эти периоды. На страховые взносы за себя и работников ИП амнистия не распространяется, их следует уплатить.

Например, сотрудничество с нашей компанией предусматривает регулярную сверку с ИФНС и внебюджетными фондами, что входит в стандарт оказания бухгалтерских услуг.

Заказать услугу

Внимание! Вы можете сформировать платёжки для оплаты страховых взносов через интернет-банк на нашем сайте.

Все предприниматели обязаны платить страховые взносы «за себя». В этой статье мы расскажем о страховых взносах ИП в 2019 году.

Подпишитесь на наш канал в Telegram, чтобы не пропустить важные новости для предпринимателей.

Размер страховых взносов

Взносы ИП состоят из фиксированной части и дополнительного 1 %. Фиксированную часть платят все предприниматели, даже при отсутствии деятельности. Размер фиксированных страховых взносов в 2019 году составляет 36 238 руб. Из них:

- на обязательное пенсионное страхование (в ПФР) — 29 354 руб.,

- на обязательное медицинское страхование (в ФФОМС) — 6884 руб.

Если ваш доход за год превысит 300 тыс. руб., то вам нужно дополнительно заплатить 1 % от суммы превышения.

Пример. Если за 2019 год Иван заработал 1 млн. руб., то он должен заплатить фиксированные страховые взносы — 36 238 руб. и дополнительный 1 % — 7000 руб.: (1 000 000 − 300 000) × 1 %. Всего 43 238 руб.

Максимальная сумма взносов, включая фиксированную часть и дополнительный 1 %, составляет 241 716 руб.

Рассчитать: Калькулятор страховых взносов ИП

Как рассчитать дополнительный 1 %

Чтобы рассчитать дополнительный 1 %, необходимо определить ваш доход в зависимости от применяемой системы налогообложения.

Для УСН — это все доходы, полученные за год (графа 4 раздела I книги учёта доходов и расходов). Расходы при этом не учитываются, даже если вы применяете УСН доходы минус расходы.

Для ЕНВД — это общий вменённый доход за год (сумма значений по строке 100 раздела 2 деклараций по ЕНВД за каждый квартал).

Для патентной системы — это потенциально возможный к получению доход, указанный в патенте (строка 010). Если патент выдан на срок менее 12 месяцев, то доход нужно разделить на 12 и умножить на количество месяцев, на которые выдан патент (строка 020).

Если вы совмещаете несколько режимов налогообложения, то доходы по каждому из них суммируются.

Страховые взносы ИП за неполный год

Если вы зарегистрировались в качестве ИП или прекратили деятельность в 2019 году, то вам нужно заплатить взносы не за весь год, а с даты регистрации или до даты прекращения.

Пример. Если Иван зарегистрировался в качестве ИП 1 марта, то ему нужно заплатить страховые взносы только с 1 марта по 31 декабря — 30 198,34 руб.

Точную сумму взносов за неполный год можно рассчитать с помощью калькулятора страховых взносов на нашем сайте.

Сроки уплаты страховых взносов

Фиксированную часть взносов необходимо заплатить до 31 декабря года, дополнительный 1 % — до 1 июля следующего года.

Взносы можно оплачивать по своему усмотрению несколькими платежами (например, ежемесячно или ежеквартально) или один раз в год. Главное, чтобы вся сумма была уплачена в срок.

Если вы прекратили деятельность в качестве ИП, то вам нужно заплатить взносы в течение 15 календарных дней с даты прекращения.

Как оплатить страховые взносы ИП

Взносы перечисляются в налоговую инспекцию по месту жительства ИП. Взносы можно оплатить с расчётного счёта ИП, с личной карты на сайте налоговой или наличными по квитанции в Сбербанке.

- Перейдите на сайт nalog.ru.

- Укажите Налогоплательщик — Индивидуальный предприниматель, Расчётный документ — Платёжный документ и нажмите Далее.

- Укажите код КБК и нажмите Далее. Остальные поля определятся автоматически.

- Поставьте галочку Определить по адресу и укажите ваш адрес регистрации по месту жительства.

- Укажите Статус лица 09 — индивидуальный предприниматель.

- Основание платежа ТП — платежи текущего года.

- Налоговый период Годовые платежи, 2019.

- Укажите сумму платежа.

- Укажите ваши ФИО и ИНН. Под строкой Адрес места жительства выберите Совпадает с адресом местонахождения объекта. Нажмите Далее и затем Оплатить.

- Чтобы скачать квитанцию для оплаты наличными через Сбербанк, выберите Наличный расчёт и нажмите Сформировать платёжный документ.

- Чтобы оплатить взносы онлайн, выберите Безналичный расчёт и вашу кредитную организацию.

Внимание! Оплатить страховые взносы через интернет можно только с личной карты или счёта.

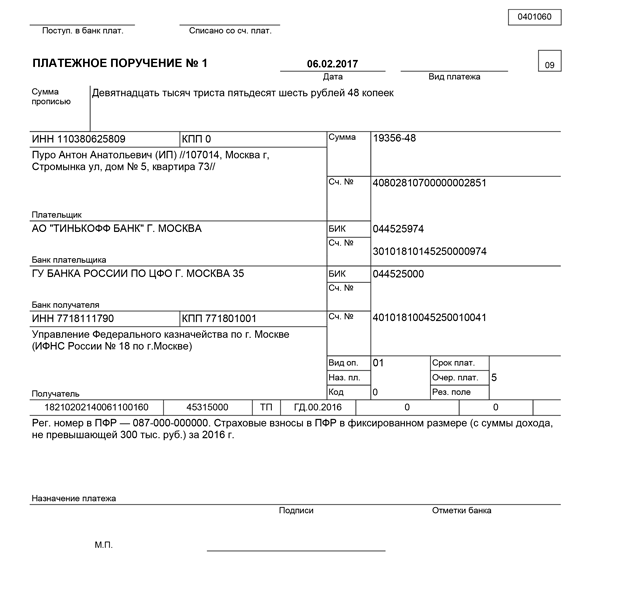

Как заполнить платёжное поручение на оплату взносов

- Статус плательщика — 09

- КПП — 0

- Ваши данные: ФИО (ИП) //Адрес места жительства//

- Реквизиты налоговой

- Код КБК

- Код ОКТМО

- Основание платежа — ТП

- Налоговый период — ГД.00.2018

- Очередность платежа — 5

- Код — 0

- Поля 108, 109 — 0, поле 110 — не заполняется

- Назначение платежа

- В поле Статус плательщика укажите 09 — индивидуальный предприниматель.

- В поле КПП укажите 0.

- В поле Плательщик укажите ФИО (ИП) //Адрес места жительства//.

- В поле Получатель укажите реквизиты налоговой инспекции.

- В поле 104 укажите код КБК.

- В поле 105 укажите код ОКТМО (код муниципального образования) по вашему адресу.

- В поле Основание платежа укажите ТП — платежи текущего года.

- В поле Налоговый период укажите ГД.00.2019.

- В поле Очередность платежа укажите 5.

- В поле Код укажите 0.

- В полях 108–109 укажите 0. Поле 110 не заполняется.

- Укажите назначение платежа:

- Страховые взносы на обязательное пенсионное страхование с доходов, не превышающих 300 тыс. руб. (для фиксированного размера взносов),

- Страховые взносы на обязательное пенсионное страхование с доходов свыше 300 тыс. руб. (для дополнительного 1 %),

- Страховые взносы на обязательное медицинское страхование.

КБК для уплаты страховых взносов ИП

КБК для уплаты взносов с 2017 года:

- в ПФР — 18210202140061110160 (включая фиксированную часть и дополнительный 1 %),

- в ФФОМС — 18210202103081013160.

КБК для уплаты взносов до 2017 года:

- в ПФР фиксированная часть — 18210202140061100160,

- в ПФР дополнительный 1 % — 18210202140061200160,

- в ФФОМС — 18210202103081011160.

Как уменьшить налог по УСН на страховые взносы ИП

Авансовые платежи и налог по УСН можно уменьшить на уплаченные страховые взносы. Для этого взносы нужно оплатить до конца квартала, за который считается налог.

Пример. Авансовый платёж по УСН за 1 квартал можно уменьшить на страховые взносы, уплаченные с 1 января по 31 марта.

Рассчитать все платежи можно с помощью нашего бота-бухгалтера в Telegram.

Отчётность по страховым взносам ИП

Если у предпринимателя нет наёмных работников, то отчётность сдавать не нужно.

Ответственность за неуплату взносов

В случае неуплаты страховых взносов налоговая может начислить пени, примерно 10 % годовых (1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки), и списать сумму задолженности с расчётного счёта.

Если у вас остались вопросы, пишите в наш чат в Telegram @iloveipchat.

В чем суть страховых взносов

Суть обязательного страхования в следующем. Плательщик делает регулярные платежи, а фонд при наступлении страхового случая производит установленные законом выплаты. Например, при достижении человеком пенсионного возраста ПФР начисляет ему пенсию, в случае болезни ФСС выплачивает пособие по больничному листу и проч.

Виды страховых взносов

Существует четыре вида страховых взносов.

- Первый вид — пенсионные взносы. Они делятся на взносы на страховую пенсию и взносы на накопительную пенсию.

- Второй вид — медицинские взносы.

- Третий вид — взносы на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством. За счет этих взносов Фонд социального страхования (ФСС) выплачивает пособия по больничным листам и декретные пособия.

- Четвертый вид — взносы по страхованию от несчастных случаев на производстве и профзаболеваний. Неофициальное их название — взносы «на травматизм».

Заполнить, проверить и сдать всю отчетность по взносам через интернет Сдать бесплатно

В 2009 году и раньше первый, второй и третий вид страховых взносов входили в единый социальный налог. В период с 2010 года по 2016 год они регулировались Федеральным законом от 24.07.09 № 212-ФЗ (далее — Закон № 212-ФЗ). Начиная с 2017 года они регулируются главой 34 Налогового кодекса.

Четвертый вид — взносы «на травматизм» — регулируются Федеральным законом от 24.07.98 № 125-ФЗ (далее — Закон № 125-ФЗ) и Федеральным законом от 22.12.05 № 179-ФЗ.

Кто платит страховые взносы

- организации, которые начисляют зарплату сотрудникам и (или) выплачивают вознаграждение подрядчикам — физическим лицам;

- индивидуальные предприниматели, которые начисляют зарплату наемным работникам и (или) выплачивают вознаграждение подрядчикам — физическим лицам;

- физические лица без статуса ИП, которые начисляют зарплату наемным работникам и (или) выплачивают вознаграждение подрядчикам — физическим лицам;

- индивидуальные предприниматели и лица, занимающиеся частной практикой (адвокаты, нотариусы и проч.); то есть те, кто трудится «на себя», а не на работодателя.

Нередко бывает так, что один и тот же человек подходит сразу под несколько приведенных выше определений. В этом случае страховые взносы нужно платить по каждому основанию. Самый распространенный пример — индивидуальный предприниматель, который трудится «на себя» и при этом имеет штат наемных работников. Такой ИП должен отдельно начислить взносы на собственные доходы и отдельно — на зарплату работников.

На что начисляются взносы

Выплаты сотрудникам

Работодатели-организации и работодатели-ИП начисляют взносы на выплаты, сделанные в адрес работников в рамках трудовых договоров. К таким выплатам относится, прежде всего, заработная плата, премии по итогам работы за месяц, квартал или год, а также отпускные и компенсация за неиспользованный отпуск.

Бесплатно рассчитать зарплату, взносы и НДФЛ в веб‑сервисе

Выплаты подрядчикам

Пенсионные и медицинские взносы начисляются на выплаты в пользу физических лиц, не состоящих в штате, если такие выплаты сделаны в рамках авторских или иных гражданско-правовых договоров. Тут есть исключение: заказчик работ или услуг освобождается от обязанности начислять взносы в случае, когда подрядчик имеет статус ИП и платит взносы «за себя». Также под взносы не попадают суммы, выданные гражданину за приобретенное или арендованное у него имущество или имущественные права (например, взносы не начисляются на суммы, выплаченные при аренде личного автомобиля сотрудника).

Взносы по страхованию на случай временной нетрудоспособности и в связи с материнством не начисляются на выплаты по любым гражданско-правовым договорам (в том числе по авторским и договорам подряда).

Взносы на «травматизм» с выплат по гражданско-правовым договорам начисляются только в случае, если уплата взносов предусмотрена самим договором.

В отношении иностранцев и лиц без гражданства, получающих доходы в рамках трудовых или гражданско-правовых договоров, установлены определенные особенности (см. табл.). О документах, по которым можно определить статус иностранца, читайте в статье «Как начислять взносы на выплаты иностранцам». Об особенностях, которые предусмотрены для граждан стран, входящих в Евразийский экономический союз, читайте в статье «Работники из Белоруссии, Казахстана и Армении: как начислять им, страховые взносы, пособия и НДФЛ в 2015 году».

Страховые взносы за иностранцев

| Выплаты | Пенсионные взносы | Медицинские взносы | Взносы в ФСС на случай временной нетрудоспособности и в связи с материнством | Взносы «на травматизм» |

|---|---|---|---|---|

| Иностранец постоянно или временно проживает в РФ | ||||

| в рамках трудового договора | начисляются | начисляются | начисляются | начисляются |

| в рамках гражданско-правового договора | начисляются | начисляются | не начисляются | начисляются, если это предусмотрено договором |

| Иностранец временно пребывает в РФ | ||||

| в рамках трудового договора | начисляются (если иностранец не является высококвалифицированным специалистом) | не начисляются | начисляются | начисляются |

| в рамках гражданско-правового договора | начисляются (если иностранец не является высококвалифицированным специалистом) | не начисляются | не начисляются | начисляются, если это предусмотрено договором |

| Иностранец работает в зарубежном филиале российской компании или выполняет работы или оказывает услуги за рубежом по договору подряда | ||||

| не начисляются | не начисляются | не начисляются | не начисляются | |

На что не начисляются взносы

Существует закрытый перечень выплат, которые не облагаются пенсионными и медицинскими взносами, а также взносами на случай временной нетрудоспособности и в связи с материнством. В этот список входит пособие по больничным листам, все виды установленных законом компенсаций, суточные, полученные во время командировки и проч. Полный перечень приведен в статье 422 НК РФ.

Существует и перечень выплат, освобожденных от взносов «на травматизм» (ст. 20.2 Закона № 125-ФЗ). Он практически совпадает со списком, принятым для остальных взносов.

На практике много споров возникает из-за выплат, которые не упомянуты в приведенных выше перечнях и не связаны с трудовыми обязанностями. Это относится, в частности, к премиям по случаю юбилея, к стоимости путевок, оплаченных работодателем и др. По мнению страхователей, взносы на такие суммы начислять не нужно, однако налоговики и сотрудники фондов считают иначе. Подобные споры нередко заканчиваются в суде, причем арбитражная практика по данному вопросу весьма противоречива (подробнее об этом читайте в статье «На какие выплаты в пользу сотрудников нужно начислить взносы в ФСС»).

Как рассчитать базу для начисления взносов

Организации и ИП отдельно рассчитывают базу для каждого сотрудника и для каждого подрядчика. Облагаемая база рассчитывается нарастающим итогом с начала расчетного периода, который соответствует одному календарному году. Другими словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет облагаемой базы начинается с нуля. Базу определяют по истечении каждого месяца после начисления зарплаты.

Облагаемая база по взносам на случай временной нетрудоспособности и в связи с материнством не должна превышать предельную величину. Ее значение утверждено законом и ежегодно индексируется постановлением Правительства РФ. В 2020 году размер предельной базы составляет 912 000 руб. Это значит, что взносы начисляются до тех пор, пока облагаемая база работника не достигнет 912 000 руб. Выплаты сверх данной суммы от взносов освобождаются. Начиная с 2021 года, отсчет пойдет заново.

База по пенсионным взносам не лимитируется. Но для выплат, начисленных сверх предельной величины, предусмотрен пониженный тариф (см. ниже). Так, в 2020 году предельная величина по пенсионным взносам составляет 1 292 000 руб. После превышения этой суммы действует пониженный тариф.

База по медицинским взносам и по взносам «на травматизм» также не лимитируется, причем пониженный тариф здесь не предусмотрен.

Итоговая величина взносов равна облагаемой базе, умноженной на соответствующий страховой тариф (ставку).

Тарифы страховых взносов

Для большинства плательщиков в отношении выплат сотрудникам действуют тарифы, указанные в таблице.

Тарифы страховых взносов для плательщиков, не относящихся к льготной категории

Существуют две льготные категории. Это социально ориентированные некоммерческие организации на УСН, занимающиеся определенныи видами деятельности (научные разработки, массовый спорт и проч.) и благотоврительные организации на УСН. Эти категории до 2024 года включительно будут платить только пенсионные взносы по ставке 20%.

С апреля 2020 года введены льготы для субъектов малого и среднего предпринимательства (подробнее о субъектах МСП см.: «Малое предприятие: какие критерии для его определения действуют в 2020 году»). К части выплат по итогам каждого (отдельно взятого) месяца, которая превышает МРОТ, субъекты малого и среднего бизнеса смогут применять пониженные тарифы взносов. А именно:

- на обязательное пенсионное страхование (как с выплат в пределах базы, так и сверх нее) — 10,0%;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %

- на обязательное медицинское страхование — 5,0%;

Для отдельных категорий работников введены повышенные тарифы по пенсионным взносам. Например, в отношении доходов сотрудников, занятых на подземных работах, в горячих цехах и на работах с вредными условиями труда применяется тариф, увеличенный на 9%. Причем повышенная ставка применяется даже к доходам, превышающим предельную величину. Основанием, освобождающим страхователя от дополнительных тарифов, являются результаты специальной оценки условий труда.

Тарифы по взносам «на травматизм» зависят от класса профессионального риска, присвоенного организации или предприятию. Например, для оптовых торговцев пищевыми продуктами установлен первый класс риска и соответствующий ему страховой тариф 0,2%.

ВНИМАНИЕ. В свзяи с пандемией применяется нулевой тариф к пенсионным, медицинским взносам, а также взносам «на больничные» за апрель, май, июнь 2020 года для следующих категорий:

— ИП и компании, работающие в отраслях, наиболее пострадавших из-за коронавируса, включенные на основании налоговой отчетности за 2018 год в реестр субъектов малого и среднего предпринимательства (МСП) (перечень утв. постановлением Правительства РФ от 03.04.20 № 434, см.: «Расширен список кодов ОКВЭД, по которому определяется пострадавший от коронавируса бизнес»);

— компании, включенные в реестр социально ориентированных некоммерческих организаций, которые с 2017 года получают субсидии и гранты (см. «Принят закон, который освобождает бизнес от налогов и взносов за второй квартал 2020 года»).

Взносы с доходов предпринимателей и других «индивидуалов»

Для тех, кто работает «на себя», установлены отдельные правила.

«Индивидуалы» в обязательном порядке платят пенсионные и медицинские взносы в фиксированном размере.

В общем случае в 2020 году пенсионные взносы для предпринимателей и прочих «частников» (за исключением глав крестьянских хозяйств) рассчитывается следующим образом. Если доходы в расчетном периоде не превысили 300 000 руб., то платеж равен 32 448 руб. Если доходы превысили 300 000 руб., то платеж равен 32 448 руб. плюс 1% от суммы доходов, превышающих 300 000 руб. При этом сумма не должна превышать 259 584 руб. (32 448 руб. х 8).

ВНИАМАНИЕ. В связи с пандемией для ИП, работающих в наиболее пострадавших от распространения коронавируса отраслях (перечень утв. постановлением Правительства РФ от 03.04.20 № 434, см.: «Расширен список кодов ОКВЭД, по которому определяется пострадавший от коронавируса бизнес») введен пониженный тариф. Фиксированная часть пенсионных взносов за 2020 год составляет 20 318 руб. (см. «Для пострадавших от коронакризиса ИП снижены взносы «за себя»»).

Рассчитать взносы «за себя», налоги по УСН и ЕНВД и сдать отчетность через интернет

Для глав крестьянских (фермерских) хозяйств размер пенсионных взносов не зависит от величины доходов, и в 2020 году составляет 32 448 руб. Данная величина умножается на количество всех членов хозяйства, включая его главу.

Фиксированные платежи по медицинским взносам для ИП и прочих «частников» составляют в 2020 году 8 426 руб. Для глав крестьянских (фермерских) хозяйств размер медицинских взносов в 2020 году составляет 8 426 руб., умноженные на число участников (включая главу).

Если календарный год отработан не полностью, размер фиксированных платежей пересчитывается исходя из фактически отработанного времени.

Взносы по страхованию на случай временной нетрудоспособности и в связи с материнством уплачиваются только на добровольной основе. Это значит, что «индивидуал» по собственному выбору может отказаться от данного вида страхования и не платить взносы. Но при желании он вправе застраховаться, и тогда ему придется перечислять фиксированные платежи. В 2020 году их величина равна 4 221,24 руб.

Взносы по страхованию от несчастных случаев на производстве и профзаболеваний «за себя» не платятся.

Если деятельность временно приостановлена из-за отпуска по уходу за ребенком до 1,5 лет, за инвалидом или пожилым человеком, из-за военной службы по призыву или из-за пребывания за границей супругом военнослужащим или дипломатом, то фиксированные платежи за время приостановки не платятся.

Как работодатели определяют сумму, подлежащую перечислению

Работодатели обязаны делать ежемесячный обязательный платеж по пенсионным и медицинским взносам, а также по взносам на страхование на случай временной нетрудоспособности и в связи с материнством. Чтобы рассчитать сумму платежа, нужно сложить все облагаемые выплаты, начисленные с начала года и до окончания соответствующего календарного месяца, и умножить на страховой тариф. Из этой величины следует вычесть взносы, перечисленные с начала года и до предшествующего календарного месяца включительно. Полученная величина и есть текущий ежемесячный платеж.

Автоматически формировать платежки на уплату взносов по данным из РСВ и сдавать отчетность через интернет

Если работодатель выплачивал сотрудникам в течение месяца пособия по больничным или декретные, то он может уменьшить взносы по страхованию на случай временной нетрудоспособности и в связи с материнством. Как известно, первые три дня больничного оплачиваются за счет работодателя, а остальные — за счет ФСС. Так вот, из суммы ежемесячного платежа можно вычесть сумму пособий, которые подлежат уплате за счет ФСС. В ситуации, когда пособия превышают взносы, величину превышения можно зачесть в счет предстоящих платежей.

Взносы «на травматизм» также перечисляются ежемесячно. Для некоторых страхователей установлены надбавки или скидки. В этом случае сумма платежа увеличивается или уменьшается исходя из размера надбавки или скидки.

Когда и как платить взносы

Ежемесячные обязательные платежи по пенсионным, медицинским взносам, по взносам «на травматизм», а также по взносам по страхованию на случай временной нетрудоспособности и в связи с материнством перечисляются не позднее 15-го числа месяца, следующего за месяцем, за который начислен платеж. Так, ежемесячный платеж за август необходимо перечислить не позднее 15 сентября, платеж за сентябрь — не позднее 15 октября и т д.

Бесплатно заполнить платежку в бухгалтерском веб‑сервисе

ВНИМАНИЕ. В 2020 году продлен срок уплаты для следующих категорий:

— организации и ИП, которые включены в реестр субъектов малого и среднего предпринимательства по состоянию на 1 марта 2020 года и которые относятся к отраслям, наиболее пострадавшим из-за коронавируса (список таких отраслей утвержден постановлением Правительства РФ от 03.04.20 № 434);

— компании, включенные в реестр социально ориентированных некоммерческих организаций, которые с 2017 года получают субсидии и гранты.

Указанные категории должны платить взносы (пенсионые, медицинские и «на больничные») в следующие сроки:

— за март 2020 года — не позднее 15 октября 2020 года (отсрочка 6 месяцев);

— за июль 2020 года — не позднее 15 декабря 2020 года (отсрочка 4 месяца).

Указанные категории должны платить взносы «на травматизм»:

— за март 2020 года — не позднее 15 октября 2020 года (отсрочка 6 месяцев);

— за апрель 2020 года — не позднее 16 ноября 2020 года (т.к. 15 ноября — это выходной; отсрочка на 6 месяцев);

— за май 2020 года — не позднее 15 декабря 2020 года (отсрочка 6 месяцев);

— за июнь 2020 года — не позднее 16 ноября 2020 года (т.к. 15 ноября — это выходной; отсрочка на 4 месяца);

— за июль 2020 года — не позднее 15 декабря 2020 года (отсрочка 4 месяца).

Для каждого из видов взносов нужно оформлять отдельную платежку. Это правило распространяется и на взносы по социальному страхованию. Так, для взносов «на травматизм» и по страхованию на случай временной нетрудоспособности и в связи с материнством следует оформить две самостоятельные платежки.

«Индивидуалы» перечисляют пенсионные взносы в следующие сроки. Взносы в размере 32 448 руб. нужно заплатить не позднее 31 декабря 2020 года. Взносы, исчисленные с суммы, превышающей 300 000 руб., нужно перечислить не позднее 1 июля 2021 года.

ВНИМАНИЕ. В 2020 году на 4 месяца продлен срок уплаты пенсионных взносов с суммы, превышающей 300 000 руб., начисленных за 2019 год. ИП должны перевести их в бюджет не позднее 2 ноября 2020 года (т.к. 1 ноября приходится на выходной; см. «Перенесены сроки уплаты налогов и взносов»).

Медицинские взносы «индивидуалы» перечисляют не позднее 31 декабря текущего года. Так, сумму 8 426 руб. следует перевести не позднее 31 декабря 2020 года. А те, кто добровольно застраховался на случай временной нетрудоспособности и в связи с материнством, в срок не позднее 31 декабря текущего года делают перечисления по данному виду страхования (4 221,24 руб. надо перечислить не позднее 31 декабря 2020 года).

Если последняя дата уплаты взносов приходится на выходной или праздник, перечислить деньги можно в первый, следующий за ней рабочий день, и это не будет считаться просрочкой.

Платежи по пенсионным и медицинским взносам, а также взносам на случай временной нетрудоспособности и в связи с материнством нужно делать в целых рублях (сумма менее 50 коп. отбрасывается, а сумма 50 коп. и более округляется до полного рубля). Взносы «на травматизм» перечисляются в рублях и копейках, без округления.

Срок и способ сдачи отчетности по страховым взносам

Работодатели представляют в ИФНС ежеквартальный расчет (РСВ) по пенсионным и медицинским взносам, а также по взносам на обязательное страхование на случай временной нетрудоспособности и в связи с материнством. Сдавать этот расчет нужно не позднее 30-го числа месяца, следующего за первым кварталом, полугодием, девятью месяцами и годом. Иными словами, расчет в общем случае нужно сдать не позднее 30 апреля, 30 июля, 30 октября и 30 января.

Бесплатно заполнить и сдать актуальную на сегодня форму РСВ через интернет

Работодатели со среднесписочной численностью персонала 11 человек и более должны сдавать новый расчет в электронной форме по телекоммуникационным каналам связи. Если среднесписочная численность составляет 10 человек и менее, отчитаться по взносам можно на бумаге Отметим, что указанный расчет по взносам заполняется в отношении периодов, начиная с первого квартала 2017 года (см. «Каким станет расчет по страховым взносам в 2017 году: новая форма и правила ее заполнения»). За 2016 год и более ранние периоды следует отчитываться по формам РСВ-1, РСВ-2, РВ-3 и по форме 4-ФСС, действующей в данных периодах.

Кроме того, работодатели обязаны отдельно отчитаться перед фондом соцстрахования по взносам «на травматизм» по форме 4-ФСС (с 2017 года данная форма применяется в новой редакции). Способ ее представления влияет на сроки. Так, «на бумаге» следует отчитаться не позднее 20-го числа календарного месяца, следующего за отчетным периодом (в общем случае это 20 апреля, 20 июля, 20 октября и 20 января). Если же отчетность представляется в электронном виде, то отчитываться можно не позднее 25 числа (то есть, на пять дней дольше). Новую редакцию формы 4-ФСС следует применять, начиная с отчетности за I квартал 2017 года. Отчитываться за 2016 год и более ранние периоды необходимо при помощи «прежней» версии 4-ФСС (см. «Фонд социального страхования утвердил новую форму расчета 4-ФСС»).

Заполнить и сдать через интернет 4‑ФСС по действующей форме

Также работодатели представляют в ПФР так называемую персонифицированную отчетность. Начиная с 2017 года к ней относится ежемесячная форма СЗВ-М (срок сдачи — не позднее 15-го числа месяца, следующего за отчетным); ежегодный отчет о стаже по форме СЗВ-СТАЖ (сдается не позднее 1 марта; формы утв. постановлением Правления ПФР от 06.12.18 № 507п) и реестры застрахованных лиц в случае уплаты за них дополнительных страховых взносов.

С 2020 года работодатели должны сдавать в Пенсионный фонд еще один отчет — по форме СЗВ-ТД. Он введен в связи с появлением электронных трудовых книжек. В 2020 году новую форму следует сдать, если работник устроился в штат, перевелся на другую постоянную работу, подал заявление о выборе формы трудовой книжки (бумажная или электронная) или уволился. В каждом из этих случаев срок для сдачи отчета — не позднее 15-го числа месяца, следующего за тем, в котором произошло соответствующее событие. Если сведения сдаются впервые, одновременно нужно представить сведения о трудовой деятельности у этого же страхователя по состоянию на 1 января 2020 года. Подробнее об этом — в статье «СЗВ‑ТД: введен новый отчет, который страхователи будут сдавать в ПФР с 2020 года».

Заполнить и сдать СЗВ‑ТД через интернет Сдать бесплатно

Сведения на 25 человек и более представляются в Пенсионный фонд в электронной форме по телекоммуникационным каналам связи. Сведения на меньшее количество застрахованных лиц можно сдать на бумаге.

Если последняя дата предоставления отчетности приходится на выходной или праздник, отчитаться можно в первый, следующий за ней рабочий день, и это не будет просрочкой.

Предприниматели и прочие «индивидуалы» без наемных работников не отчитываются по взносам, уплаченным за себя. Единственное исключение сделано для глав крестьянских (фермерских) хозяйств. Они сдают в налоговую инспекцию расчеты по начисленным и уплаченным страховым взносам. За 2017 год и более поздние периоды расчет нужно сдать на позднее 30 января года, следующего за истекшим расчетным периодом. Персонифицированную отчетность никто из «индивидуалов» не представляет.

Отчетность по взносам в 2020 году

ВНИМАНИЕ. В 2020 году продлен срок предоставления расчета по страховым взносам за I квартал 2020 года (см. «Перенесены сроки уплаты налогов и взносов»).

В текущем году работодатели должны представлять в налоговую инспекцию ежеквартальный расчет по взносам в следующие сроки:

- за 2019 год не позднее 30 января 2020 года;

- за первый квартал не позднее 15 мая 2020 года;

- за полугодие не позднее 30 июля 2020 года;

- за девять месяцев не позднее 30 октября 2020 года;

- за 2020 год не позднее 1 февраля 2021 года.

Главы крестьянских (фермерских) хозяйств сдают в налоговую инспекцию ежеквартальный расчет по взносам в следующие сроки:

- за 2019 год не позднее 30 января 2020 года;

- за 2020 год не позднее 1 февраля 2021 года.

Форму 4-ФСС нужно представить в фонд соцстрахования в следующие сроки:

- за 2019 год: «на бумаге» — не позднее 20 января 2020 года; по интернету — не позднее 27 января 2020 года;

- за первый квартал: — не позднее 15 мая 2020 года (срок перенесен в связи с коронавирусом; см. «4‑ФСС за I квартал разрешили сдать позже»);

- за полугодие: «на бумаге» — не позднее 20 июля 2020 года; по интернету — не позднее 27 июля 2020 года;

- за девять месяцев: «на бумаге» — не позднее 21 октября 2020 года; по интернету — не позднее 26 октября 2020 года;

- за 2020 год: «на бумаге» — не позднее 20 января 2021 года; по интернету — не позднее 25 января 2021 года.

Форма СЗВ-М сдается в Пенсионный фонд не позднее: 15 января 2020, 17 февраля 2020 года, 16 марта 2020 года, 15 апреля 2020 года, 15 мая 2020 года, 15 июня 2020 года, 15 июля 2020 года, 17 августа 2020 года, 15 сентября 2020 года, 15 октября 2020 года, 16 ноября 2020 года, 15 декабря 2020 года, 15 января 2021 года.

Форма СЗВ-СТАЖ за 2019 год сдается в Пенсионный фонд не позднее 2 марта 2020 года, за 2020 год не позднее 1 марта 2021 года.

Заполнить, проверить и сдать СЗВ-М и СЗВ-СТАЖ через интернет

Форма СЗВ-ТД в отношении работника, который в 2020 году устроился в штат, перевелся на другую постоянную работу, подал заявление о выборе формы трудовой книжки или уволился — подается в ПФР не позднее 15-го числа месяца, следующего за тем, в котором произошло соответствующее событие. Если 15-е число приходится на выходной или праздник, срок сдачи переносится на первый следующий рабочий день.

Форма СЗВ-ТД по состоянию на 1 января 2020 года в отношении работников, которые устроились в 2019 году или ранее, а в 2020 году не увольнялись, не переводились и не подавали заявления о выборе формы трудовой книжки — сдается в ПФР не позднее 15 февраля 2021 года.