Банки порой выступают заказчиками строительно-монтажных работ, связанных с реконструкцией основных средств. В этом случае при демонтаже оборудования могут возникнуть непригодные для дальнейшего использования остатки различных металлоконструкций — металлолом. Рассмотрим, кто в ответе за его учет, сдачу на переработку и как его учесть в бухгалтерском и налоговом учете.

Кто собственник металлолома

В отношении своего имущества собственник вправе совершать любые действия, не противоречащие законодательству, общественной пользе и безопасности и др. <1>. В том числе демонтировать имущество силами подрядчика на основании заключенного с ним договора строительного подряда. После демонтажа заказчик остается собственником того, что осталось от его имущества, в том числе остатков металлоконструкций, не пригодных для дальнейшего использования.

От таких остатков нужно отличать строительный мусор, который образуется в процессе выполнения строительно-монтажных работ при возведении, реконструкции, ремонте, реставрации, благоустройстве объектов строительства, не связанных с работами по разборке конструкций, демонтажу, сносу зданий, сооружений. Собственником (производителем) таких отходов является подрядчик <2>.

Металлолом = отходы

Остатки металлоконструкций (металлолом), которые образовались после демонтажа, утратили свои потребительские свойства и не могут быть использованы по месту строительства, являются отходами производства <3>.

Обратите внимание!

При разработке проектной документации на строительство заказчику нужно предусмотреть комплекс мероприятий по обращению с отходами, включающий в себя, в частности, определение мест временного хранения отходов на строительной площадке, проектные решения по перевозке отходов на объекты по использованию отходов, иные мероприятия <4>.

К лому и отходам металлоконструкций (металлолому) относятся отходы черных и цветных металлов — в частности, пришедшие в негодность или утратившие эксплуатационную ценность оборудование, узлы и агрегаты, изделия из черных и цветных металлов <5>. Порядок обращения с такими отходами определен <6>.

Что делать с металлоломом

Отходы черных и цветных металлов, которые образуются в процессе хозяйственной деятельности у организаций, нужно сдать заготовительной организации Белорусского государственного объединения по заготовке, переработке и поставке лома и отходов черных и цветных металлов — ГО «Белвтормет» (http://www.bvm.by/) или отгрузить по их нарядам <8>.

Наряд нужно получить на перемещение лома и отходов черных и цветных металлов на территории Республики Беларусь и за ее пределы, за исключением сдачи лома и отходов ГО «Белвтормет» <9>.

На заметку

Срок хранения металлолома у заказчика строительно-монтажных работ не должен превышать трех месяцев с даты образования минимальной отгрузочной партии. Такая партия — это специализированный автомобиль или железнодорожный вагон в зависимости от способа вывоза, применяемого данным субъектом и определенного в договоре с заготовительной организацией <10>.

Имеется требование о том, что заказчик — собственник отходов, образующихся в результате разборки конструкций и (или) сноса, обязан обеспечить прием перерабатывающими предприятиями строительных отходов (вторичных материальных ресурсов), образующихся в результате разборки (сноса) зданий (сооружений) на безвозмездной основе <11>.

На заметку

За нарушение порядка учета, сбора, хранения, транспортировки, металлолома, несдачу его в установленные сроки установлена административная ответственность <12>.

Может ли подрядчик сдать металлолом

Заказчик имеет право поручить подрядчику сдачу металлолома, который образовался после демонтажа металлоконструкций в процессе производства строительно-монтажных работ.

Оформить это поручение можно, например, одним из способов: заключить гражданско-правовой договор с подрядчиком на перевозку металлолома для сдачи в организации ГО «Белвтормет» или внести соответствующее условие в договор строительного подряда <13>. При этом договор с организацией ГО «Белвтормет» заключается собственником металлолома — заказчиком в строительстве.

Для перевозки металлолома в организацию ГО «Белвтормет» собственник (заказчик в строительстве) оформляет сопроводительный паспорт перевозки отходов производства <14>. В нем указываются, в частности, сведения об организации — перевозчике отходов производства; о транспортном средстве, на котором перевозятся отходы производства. Паспорт оформляется в двух экземплярах, которые подписываются с указанием даты должностным лицом собственника отходов и должностным лицом перевозчика отходов производства. Первый экземпляр остается у собственника отходов, второй передается водителю транспортного средства, предназначенного для перевозки отходов <15>. Рекомендуем передать водителю в том числе заверенные копии документов: договора, заключенного с ГО «Белвтормет»; договора, на основании которого осуществляется перевозка металлолома.

На перемещение металлолома в организации ГО «Белвтормет» наряд получать не требуется <16>.

Бухгалтерский учет

Банки — собственники отходов черных и цветных металлов (металлолома) должны обеспечить у себя учет в соответствии с требованиями законодательства по бухгалтерскому учету и отчетности. Такой учет включает в себя в том числе правильное и своевременное документальное отражение операций и обеспечение достоверных данных по поступлению и отпуску металлолома <17>.

Для своевременного оприходования в бухгалтерском учете металлолома, полученного в результате демонтажных работ на объекте банка-заказчика, банк может применять рекомендованную к применению форму акта оприходования материалов, полученных от разборки (форма С-14) <18>.

На заметку

Операции по оприходованию металлолома в бухгалтерском учете и отчетности осуществляются в том отчетном периоде, в котором произведен демонтаж оборудования <19>.

Образовавшийся металлолом учитывается в составе запасов на балансовом счете 5600 <20> в соответствии с установленным банком порядком ведения аналитического учета.

Запасы принимаются к бухгалтерскому учету по фактической себестоимости. Фактическую себестоимость металлолома можно определить по чистой стоимости реализации, так как металлолом подлежит сдаче ГО «Белвтормет». Чистая стоимость реализации определяется путем вычитания из ожидаемой цены реализации ожидаемых расходов на реализацию <21>. Цены на лом и отходы черных и цветных металлов регулируются Министерством промышленности Республики Беларусь <22>. Прейскуранты цен на лом и отходы цветных и черных металлов размещены на сайте ГО «Белвтормет» (http://www.bvm.by/pricelist/prejskuranti/).

На заметку

Банку следует учесть ожидаемые транспортные расходы по перевозке металлолома в организацию ГО «Белвтормет» при расчете чистой стоимости реализации металлолома.

Стоимость металлолома, полученного в результате демонтажных работ и от реализации которого банк может получить экономические выгоды, уменьшает стоимость строительно-монтажных работ, связанных с реконструкцией основных средств.

Доходы и расходы, связанные с реализацией металлолома, включаются в состав операционных доходов и операционных расходов банка <23> и учитываются на балансовых счетах 8359 «Доходы от выбытия прочего имущества», 9359 «Расходы от выбытия прочего имущества» <24>.

Доходы отражаются в бухгалтерском учете на основании договора, заключенного банком с ГО «Белвтормет» на сдачу металлолома, при одновременном соблюдении следующих условий:

право на получение дохода вытекает из условий договора;

сумма дохода надежно определена путем расчета согласно прейскуранту цен на лом и отходы цветных и черных металлов на сайте ГО «Белвтормет»;

в результате операции по выбытию металлолома ГО «Белвтормет» переданы риски и выгоды, связанные с правом собственности на металлолом.

Понесенный расход в виде металлолома отражается в бухгалтерском учете при выбытии в полной сумме одновременно с отражением дохода <25>.

Что касается иных операционных расходов, связанных с выбытием металлолома (расходы по перевозке и др.), то порядок их признания определяется банками самостоятельно в локальном нормативном правовом акте с учетом требований законодательства <26>.

На заметку

При определении порядка учета иных операционных расходов, связанных с выбытием металлолома, банки должны руководствоваться принципом соответствия доходов и расходов, который означает, что расходы отражаются в бухгалтерском учете и отчетности в том отчетном периоде, в котором признаются связанные с ними доходы <27>.

Следует отметить, что оборот по сдаче металлолома ГО «Белвтормет» признается у банка объектом обложения налогом на добавленную стоимость (НДС) <28>.

Налоговая база в данном случае определяется как стоимость лома, исчисленная исходя из применяемых на него цен без включения НДС <29>. Поскольку стоимость сданного лома определяется ГО «Белвтормет» по факту его сдачи, налоговая база для НДС формируется на основании приемо-сдаточного акта. Моментом фактической реализации признается приходящийся на отчетный период день отгрузки лома ГО «Белвтормет» <30>. Налогообложение производится по ставке 20% <31>.

Таблица бухгалтерских записей

Содержание

Порядок списания основных средств

На предприятии, имеющем некие объекты основных средств, может возникнуть необходимость в их ликвидации. Такие действия, как правило, сопровождаются образованием отходов, часть из которых надлежит соответствующим образом учесть, поскольку в дальнейшем они могут стать объектами реализации. К этой категории относится, в частности, металлолом.

Ликвидировать основные средства компания может по основаниям, указанным в п. 29 ПБУ 6/01 «Учет основных средств». Списывать такие ОС следует с обязательным соблюдением порядка, определенного пп. 77, 78, 79 Методических указаний по учету основных средств (утв. приказом Минфина РФ от 13.10.2003 № 91). В рамках процедуры, оговоренной этим документом, формируется комиссия, состав которой утверждает руководитель предприятия.

Члены комиссии выбираются из состава работников предприятия, но обязательно ее членом должен являться главбух по той причине, что именно на нем замыкаются все вопросы учета ОС.

Этот орган в дальнейшем оценивает стоимость объекта основных средств и решает, следует ли его списывать по причине отсутствия реальной выгоды от его использования. Процедура проста: члены комиссии проводят осмотр объекта, определяют, по каким причинам он не может использоваться в дальнейшем и получится ли использовать образовавшиеся в результате разбора детали.

По результатам работы комиссии пишется заключение. Шаблона для такого документа не предусмотрено, поэтому его можно создать самостоятельно. Под заключением комиссии ставятся подписи всех ее членов. В дальнейшем содержащиеся в нем выводы ложатся в основу приказа руководителя о ликвидации объекта ОС.

Наконец, после подписания заключения и издания соответствующего приказа по предприятию пишется акт на списание этого объекта. В нем должна присутствовать информация следующего характера:

- когда объект оприходован и внесен в регистры бухучета;

- когда он изготовлен или построен;

- когда он введен в эксплуатацию на предприятии;

- сколько времени отведено для его полезного использования;

- начальная его стоимость;

- размер начисленной к моменту списания амортизации;

- сколько было переоценок и их размеры;

- количество ремонтов, каково состояние деталей объекта к моменту списания.

Как правило, организации используют для списания шаблоны в виде унифицированных форм, определенных Госкомстатом РФ в постановлении от 21.01.2003 № 7. Этим распорядительным документом утверждены три вида актов:

- ОС-4 — для всех ОС, кроме автотранспорта;

- ОС-4а — для автотранспорта;

- ОС-4б — для ОС, составляющих группу, кроме автотранспорта.

Допускается составление акта по своим разработкам, поскольку с 2013 года отменена обязательность применения некоторых форм первичных документов, в числе которых есть и этот акт.

Подробнее об акте см. «Акт на списание основных средств — образец заполнения».

Утверждать его должен руководитель предприятия.

ОБРАТИТЕ ВНИМАНИЕ! Акт на списание обязательно должен быть подписан всеми без исключения членами комиссии. Если будет отсутствовать хоть одна подпись, появляется риск получить доначисление налога на прибыль. Причина — налоговики считают такой документ недействительным, и списание, соответственно, становится неправомерным.

Оприходование металлолома от списания основных средств, бухгалтерский учет (проводки)

После оформления акта на списание бухгалтерия должна отметить, что объект ОС выбыл из числа используемых. Это делается с помощью инвентарных карточек форм ОС-6, ОС-6а и ОС-6б.

Если говорить о бухучете, то стоимость ликвидированного ОС надлежит списать с 01-го счета, тем самым отражая случившийся факт. Начисление амортизации прекращается со следующего месяца.

При образовании металлолома в результате работ по ликвидации соответствующий его объем следует оприходовать. Для отражения в учетных регистрах используется рыночная цена металлолома. В дальнейшем руководство компании принимает решение по реализации таких материалов или их применении в производстве.

В бухучете списание ОС следует отражать так:

Дт 10 Кт 91 — приходуем материалы, образовавшиеся при ликвидации объекта ОС (в данном случае металлолом).

Результат от реализации металлолома надлежит записывать в прочие доходы. Себестоимость металлолома, в свою очередь, записываем в прочие расходы. В результате проводки будут выглядеть так:

Дт 62 Кт 91-1 — отражаем выручку от продажи металлолома;

Дт 91-2 Кт 10 — списываем себестоимость металлолома.

Запись Дт 91 Кт 08 следует применять, когда ликвидация коснулась объекта незавершенного строительства. Дело в том, что объект незавершенки отнесен к капитальным вложениям, а не к ОС.

Дт 10 Кт 91 — отражаем металлолом, который остался после ликвидации объекта незавершенки, по цене рынка в прочих доходах.

Все бухгалтерские записи делаются на основании первичных документов. Образцы оформления пакета бумаг при списании ОС доступны в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Налоговый учет при ликвидации ОС, использование и реализация металлолома

По нормам п. 13 ст. 250 НК РФ при подсчете налога на прибыль во внереализационные доходы следует включать стоимость образовавшихся при ликвидации материалов. Исключить из этого списка следует лишь те, которые обозначены в п. 18 ст. 251 НК РФ.

Момент признания дохода жестко привязан к способу, который применяется для расчетов доходов и расходов.

Так, при методе начисления момент признания доходов придется на день, когда составлен акт ликвидации амортизируемого объекта. А при кассовом методе — на день, когда этот объект оприходован.

Если компания решила использовать образовавшийся при ликвидации металлолом в своем производстве или продать его, стоимость этого материала вносится в материальные или реализационные расходы.

ОБРАТИТЕ ВНИМАНИЕ! Согласно ст. 252 НК РФ уместность расходов надлежит обосновать и подтвердить документально. Если не предпринять таких усилий, у налоговых инспекторов появится основание исключить эти затраты из базы по налогу на прибыль, и, соответственно, доначислить сумму этого налога.

О том, какие изменения появились в налоговом учете основных средств в 2017 году, читайте в материале «Порядок налогового учета основных средств».

Итоги

Приходуя металлолом, образовавшийся при ликвидации ОС, следует правильно оформить списание объекта, непременно с участием комиссии от предприятия, а также внести необходимые записи в бухгалтерский и налоговый учет.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Добрый день!

Правовые основы обращения с ломом и отходами чёрных и цветных металлов определены в Законе Республики Беларусь от 20.07.2007 № 271-З «Об обращении с отходами» (далее — Закон № 271-З). В соответствии с терминологией, приведённой в ст. 1 Закона № 271-З: «Лом и отходы чёрных и цветных металлов — пришедшие в негодность или утратившие эксплуатационную ценность оборудование, узлы и агрегаты, изделия из чёрных и цветных металлов, отходы производства изделий из чёрных и цветных металлов, а также неисправимый брак, возникающий в процессе их производства» (п. 5 Инструкции о порядке учёта, хранения, использования и реализации чёрных и цветных металлов, их лома и отходов, утверждённой Постановлением Министерства экономики Республики Беларусь, Министерства архитектуры и строительства Республики Беларусь, Министерства промышленности Республики Беларусь от 15.06.2006 № 98/12/10, далее — Инструкция № 98/12/10).

Порядок формирования в бухгалтерском учёте информации о запасах определён Инструкцией по бухгалтерскому учёту запасов, утверждённой Постановлением Министерства финансов Республики Беларусь от 12.11.2010 № 133 (далее — Инструкция № 133).

Фактическая себестоимость материалов, поступивших на склад от бракованных изделий и возвратных отходов производства, от ремонта объектов основных средств, от списания и прочего выбытия основных средств, определяется по чистой стоимости реализации, если такие материалы предназначены для реализации, или по ценам возможного их использования и в бухгалтерском учёте отражается по дебету счёта 10 «Материалы» и кредиту счетов затрат на производство или финансовых результатов (п. 45 Инструкции № 133).

Отходы производства подразделяются на возвратные (используемые и не используемые в производстве) и безвозвратные (часть четвертая п. 43.3 Методических рекомендаций по прогнозированию, учёту и калькулированию себестоимости продукции (товаров, работ, услуг) в промышленных организациях Министерства промышленности Республики Беларусь, утверждённых приказом Министерства промышленности Республики Беларусь от 31.12.2010 № 881, далее — Методические рекомендации).

К возвратным отходам, не используемым в производстве, относятся отходы, которые могут быть потреблены самой организацией лишь на хозяйственные нужды или реализованы на сторону (часть пятая п. 43.3 Методических рекомендаций).

Стоимость возвратных отходов исключается из стоимости затрат на сырьё и материалы, включаемых в себестоимость продукции (часть вторая п. 43.3 Методических рекомендаций).

Списанные материалы, использование которых возможно в хозяйственных целях (материалы с пониженными качественными характеристиками) или подлежащие сдаче в виде отходов (лома, ветоши и т. п.), приходуются на склад (в кладовую) организации на основании акта на списание материалов и (или) накладной на внутреннее перемещение материалов (п. 68 Инструкции № 133). Таким образом, образующиеся в ходе производственного процесса лом и отходы подлежат исключению из себестоимости готовой продукции (работ, услуг).

Стоимость отходов определяется по чистой стоимости реализации (п. 45 Инструкции № 133). Учёт наличия и движения лома ведётся на счёте 10, субсчёт 10−6 «Прочие материалы» (часть девятая п. 16 Инструкции о порядке применения типового плана счетов бухгалтерского учёта, утверждённой Постановлением Министерства финансов Республики Беларусь от 29.06.2011 № 50, далее — Инструкция № 50).

Оприходование материалов, полученных в процессе производства, отражается по дебету счёта 10—6 по чистой стоимости их реализации (п. 45 Инструкции № 133, часть девятая п. 16 Инструкции № 50).

При оприходовании лома следует учитывать, что хозяйственные операции отражаются в бухгалтерском учёте и отчётности в том отчётном периоде, в котором они совершены, независимо от даты проведения расчётов по ним (п. 4 ст. 3 Закона Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учёте и отчётности»).

При этом каждая хозяйственная операция подлежит оформлению первичным учётным документом, в котором должны указываться в том числе содержание и основание совершения хозяйственной операции, её оценка в натуральных и стоимостных показателях или в стоимостных показателях (п. 1, абзац 4 части первой п. 2 ст. 10 названного выше Закона).

Таким образом, стоимость лома на момент его оприходования в бухгалтерском учёте следует определять, исходя из действующей в данном периоде цены на лом. Прейскурант цен на лом размещён на ОАО «Белцветмет».

Доходы и расходы, связанные с реализацией лома ОАО «Белцветмет», включаются в состав прочих доходов и расходов по текущей деятельности, учитываемых на счёте 90 «Доходы и расходы по текущей деятельности» (субсчёт 90−7 «Прочие доходы по текущей деятельности» либо субсчёт 90−10 «Прочие расходы по текущей деятельности») (п. 13 Инструкции по бухгалтерскому учёту доходов и расходов, утверждённой Постановлением Министерства финансов Республики Беларусь от 30.09.2011 № 102, далее — Инструкция № 102).

Выручка от реализации лома отражается записью: Д-т 62 «Расчёты с покупателями и заказчиками» — К-т 90−7.

Налог на добавленную стоимость, исчисленный из выручки от реализации лома, отражается: Д-т 90−8 «Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности» — К-т 68 «Расчёты по налогам и сборам» (субсчёт 68−2 «Расчёты по налогам и сборам, исчисляемым из выручки от реализации продукции, товаров, работ, услуг») (абзац 3 части второй п. 53, абзац 9 части третьей п. 70 Инструкции № 50).

Денежные средства, поступившие за реализованный металлолом, согласно пп. 40, 48 Инструкции № 50 отражаются: Д-т 51 «Расчётные счета» — К-т 62.

Расходы, связанные с пакетированием лома и его доставкой на ОАО «Белцветмет», отражаются: Д-т 90−10 — К-т 23 «Вспомогательные производства» (в случае, если пакетирование и доставка выполнена силами вспомогательных производств) или 60 «Расчёт с поставщиками и подрядчиками» (если работы по пакетированию и доставке были выполнены силами сторонней организации).

Рассмотрим порядок отражения в бухгалтерском учёте хозяйственных операций по оприходованию лома, его пакетированию, перевозке и реализации:

- оприходован лом — Д 10−6 К 20;

- отгрузка лома ОАО «Белцветмет» — Д 62 К 90−7;

- исчислен налог на добавленную стоимость — Д 90−8 К 68−2;

- отражено списание стоимости лома — Д 90−10 К 10−6;

- списаны затраты на пакетирование и перевозку лома — Д 90−10 К 23;

- отражено поступление денежных средств за лом — Д 51 К 62;

- УСН — Д 26 К 68 = 3% от выручки.

С уважением, ЧП «ЛюксБаланс»

Опубликовано 11.06.2020 22:03 Administrator Просмотров: 3145

Нередко в деятельности организации возникает ситуация, когда в результате разборки автомобилей, агрегатов и прочего оборудования остается металлолом. Если организация понимает, что для своих внутренних целей использовать данный металлолом она не сможет, она принимает решение сдать его специализированной организации. Как отразить такие операции в программе 1С: Бухгалтерия 8.3 и какими документами оформить, разберем сегодня в статье.

Если такие операции в вашем учете нечастые, то можно справиться с помощью нашей статьи, вводя ручные проводки в типовой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Но если у вас организация планирует заниматься большим объемом операций с металлолом, то советуем сразу приобрести программу 1С: Бухгалтерия 8 ред. 3.0 версии КОРП. В этой конфигурации учет покупки и реализации металлолома автоматизирован полностью, вам не придется прибегать к ручным проводкам. Более того, она очень схожа с обычной версией, поэтому трудности в работе с ней сведены к минимуму.

Вернемся к программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Приведем условный пример: организация, занимающаяся эксплуатацией жилого фонда (управляющая компания), демонтировала старое металлическое ограждение для дальнейшей постройки нового.

В этом случае металлолом образовался от разбора металлического ограждения, которое числилось в учете как основное средство.

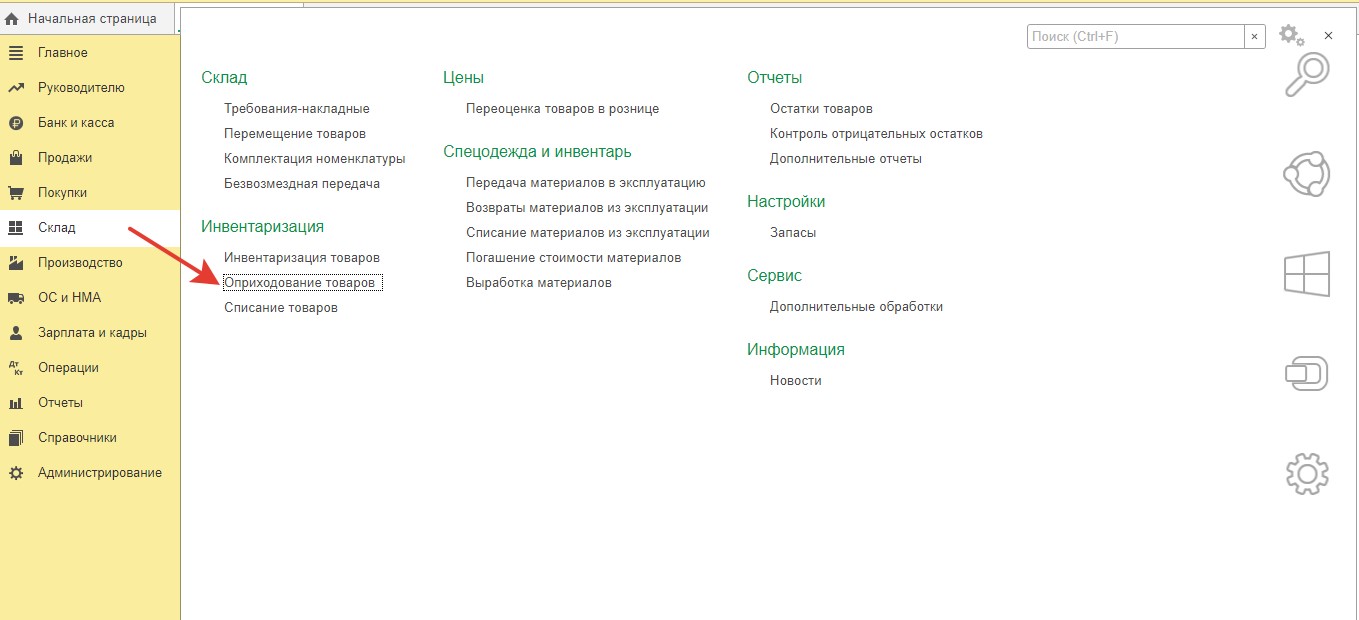

В бухгалтерском учете оприходование материальных ценностей, оставшихся после ликвидации (демонтажа) основного средства отражается документом «Оприходование товаров», который находится в разделе «Склад».

Основанием для составления данного документа служит акт комиссии об оприходовании металлолома (образец).

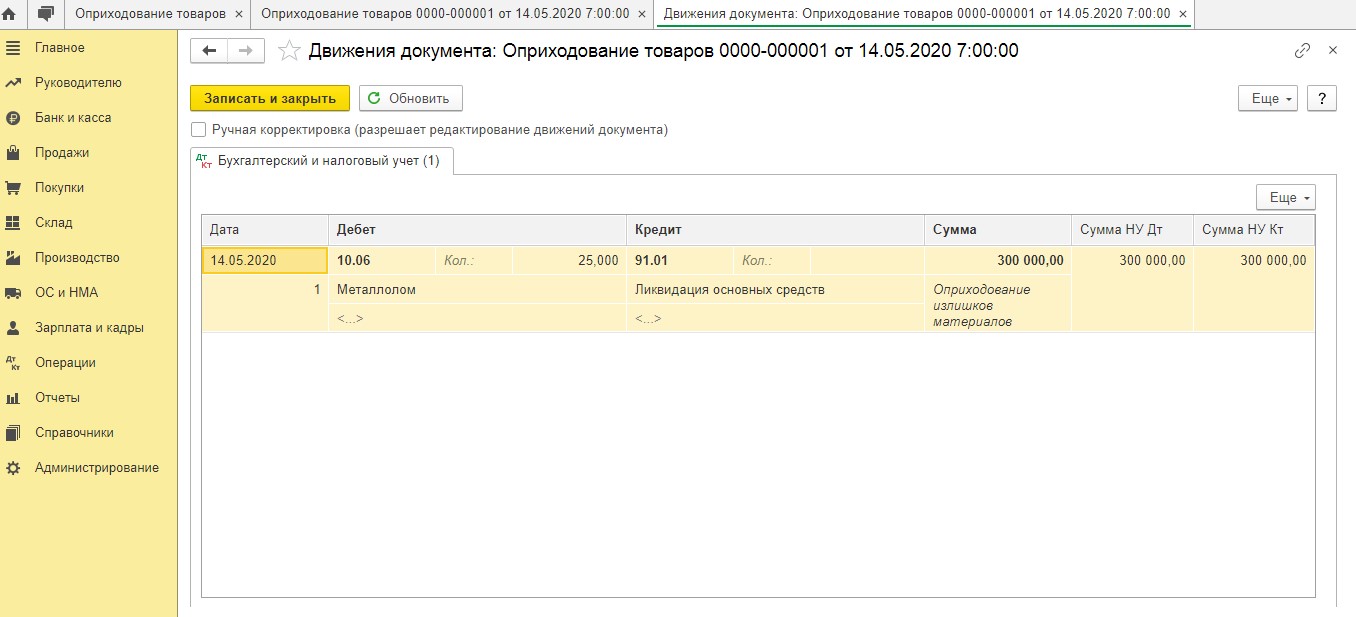

После проведения документа программа сформирует проводку:

Дт 10.06 Кт 91.01 — принятие к учету металлолома от разбора ограждения

В налоговом учете рыночная стоимость полученного лома отражается во внереализационных доходах в том периоде, когда лом был оприходован – т.е. на дату составления акта.

Затем руководитель издает приказ о списании имущества, в котором обязательно указывает, что лом, который остался после списания материальных ценностей, нужно сдать в пункт приема металла.

Организация заключит с организацией-покупателем договор купли-продажи металлолома, образовавшегося в результате списания демонтированного металлического ограждения.

Сдача лома в специализированный пункт приема металла оформляется накладной на отпуск материалов на сторону (либо форма М-15, либо форма, разработанная организацией самостоятельно и утвержденная в учетной политике). Также пункт приема металлолома выпишет вам приемосдаточный акт.

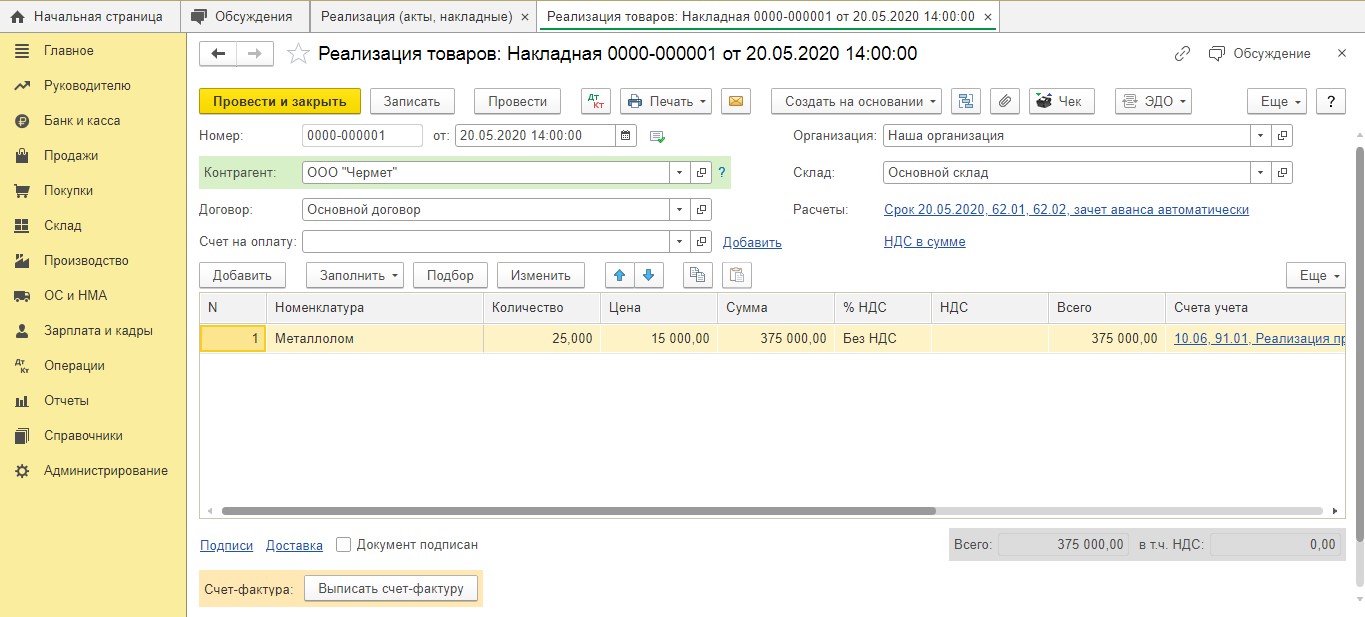

В программе операция реализации лома на сторону оформляется документом «Реализация товаров» в разделе «Продажи»:

Операция по реализации лома, образовавшегося в результате хозяйственной деятельности организации, НДС не облагается. В случае реализации на территории РФ металлолома обязанность по исчислению НДС возложена на налоговых агентов, которыми признаются покупатели этих товаров (п. 8 ст. 161 НК РФ).

Но здесь не обошлось без исключений. Так, п.3.1 ст.166 НК РФ не освобождает от НДС в случае:

1. если имеет место реализация товаров физическим лицам, которые не являются индивидуальными предпринимателями;

2. если в договоре и/или первичном документе неправомерно проставлена отметка «Без налога (НДС)»;

3. если утрачено право на освобождение от исполнения обязанностей налогоплательщика или на применение специальных налоговых режимов.

Если ни под один из этих случаев ваша организация не попадает, то при реализации лома вам не нужно выставлять счет-фактуру, а в декларации по НДС реализацию лома отразите в разделе 7.

Рассмотрим на примере, как отразить организации-продавцу НДС в программе 1С: Бухгалтерия 8 ред. 3.0

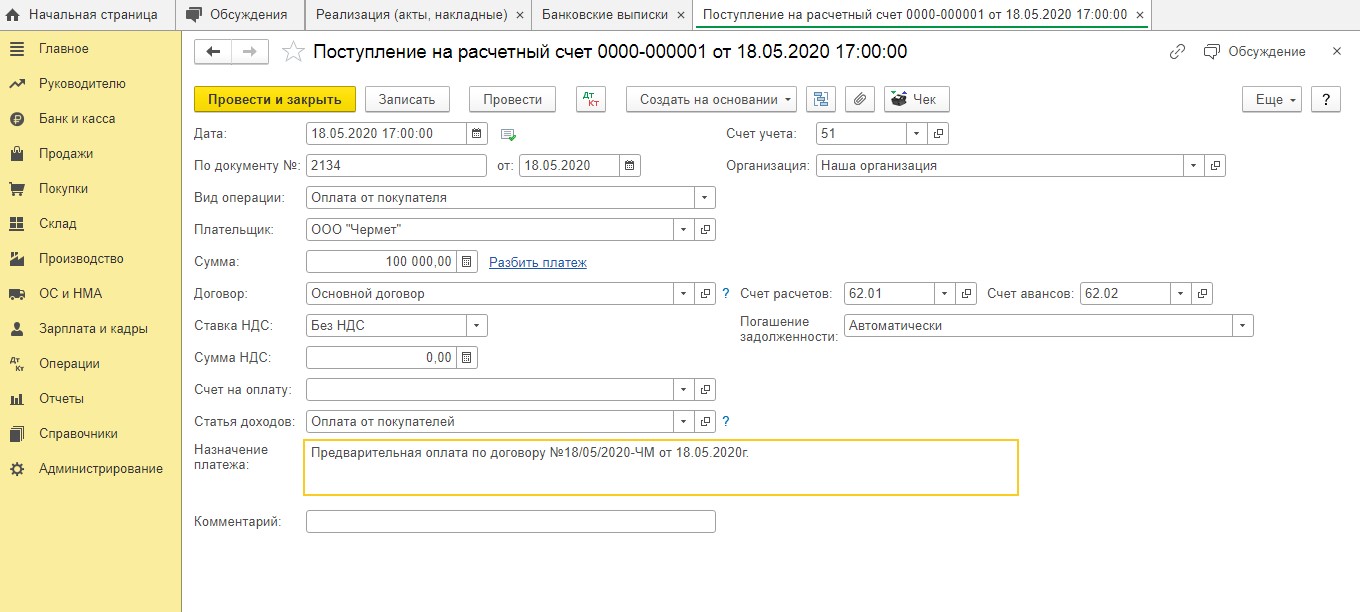

Как уже было сказано выше, «Наша организация» заключила с ООО «Чермет» договор купли-продажи металлолома, образовавшегося в результате списания демонтированного ограждения. В рамках этого договора «Наша организация» получила частичную предварительную оплату в размере 100 000 рублей (без НДС) и произвела отгрузку металлолома на сумму 375 000 рублей (без НДС).

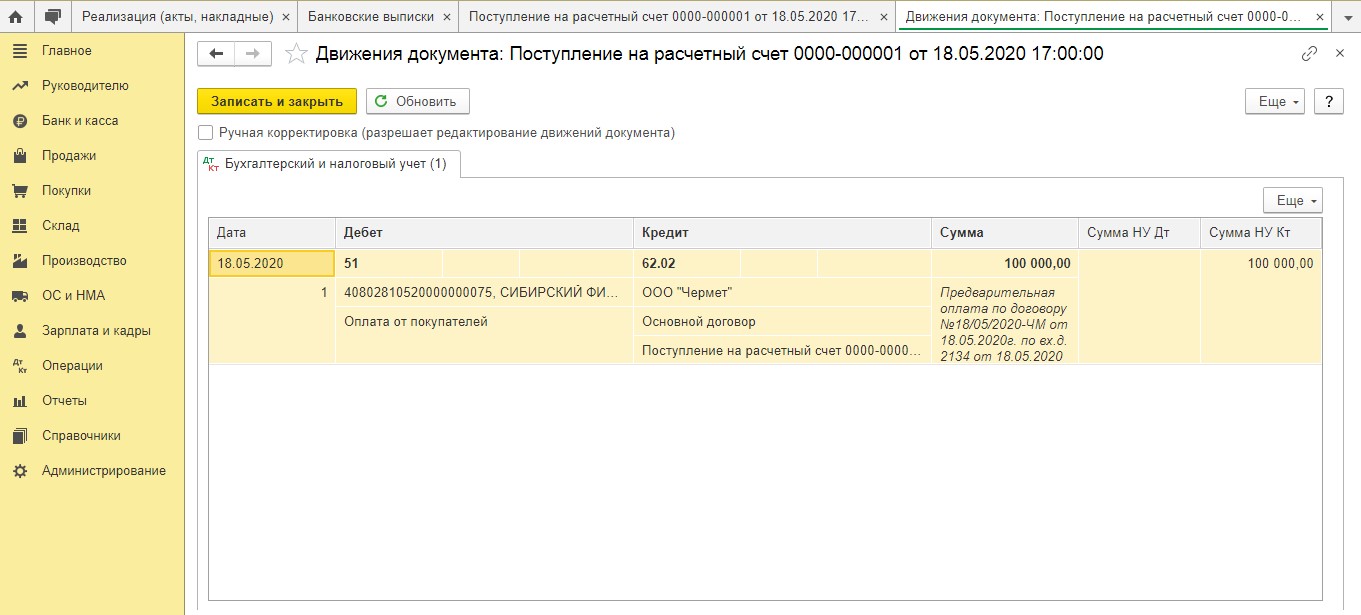

Получение предварительной оплаты отразим документом «Поступление на расчетный счет» в разделе «Банк и Касса»:

После проведения документа программа сформирует проводки на сумму поступившей предоплаты без НДС:

При получении оплаты или частичной оплаты в счет предстоящих поставок металлолома организация должна выставить счет-фактуру без НДС и сделать в ней запись (либо проставить штамп) «НДС исчисляется налоговым агентом» (п.5 ст.168 НК РФ).

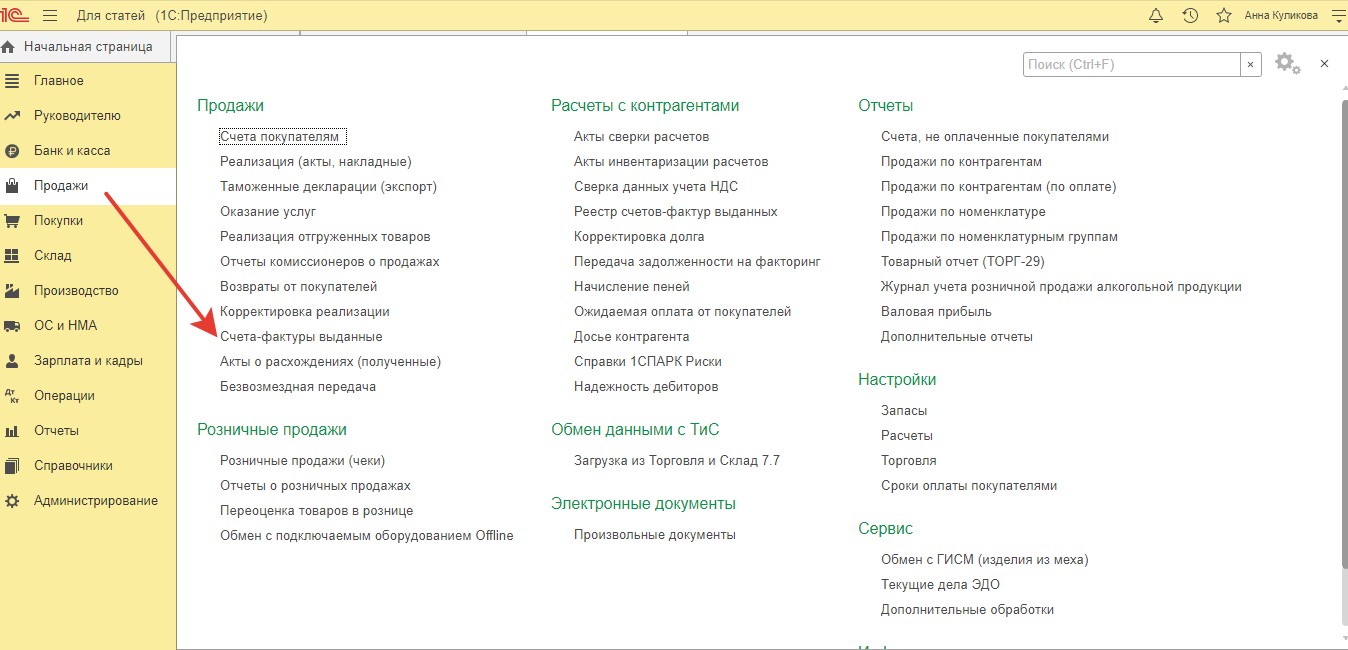

Но так как в документе «Поступление на расчетный счет» отсутствует сумма НДС, то обычным способом «Создать на основании» — «Счет-фактура выданный» сформировать не получится. В этом случае счет-фактура на сумму полученной предоплаты формируется вручную по гиперссылке «Счета-фактуры выданные» из раздела «Продажи»:

По кнопке «Создать» выбрать «Счет-фактура на аванс»:

И заполнить открывшийся документ вручную. Обратите внимание, программа автоматически проставляет «Код вида операции» 01 – замените его на код 33.

После проведения документа будет внесена запись в регистр сведений «Журнал учета счетов-фактур» и информация в регистр «НДС Продажи» для формирования записей книги продаж за 2 квартал 2020 года.

Теперь необходимо перейти в режим ручной корректировки движений документа и проставить галочку «Ручная корректировка», после чего исправить показатель графы «Событие» со значения «Получен аванс» на значение «Налог исчисляет покупатель»:

При отгрузке металлолома необходимо создать документ «Реализация» с видом операции «Товары (накладная)»:

После проведения документа, программа сформирует проводки:

Также будет внесена запись в регистр накопления «НДС Продажи»:

Теперь нужно будет перейти в режим ручной корректировки движений документа и в регистре «НДС Продажи» исправить показатель графы «Событие» со значения «Реализация» на значение «Налог исчисляет покупатель»:

После этого нажать «Записать и закрыть» — Вы вернетесь обратно в документ «Реализация». В нем внизу необходимо нажать на кнопку «Выписать счет-фактуру»:

Счет-фактура сформируется автоматически на основании данных документа «Реализация». Появится гиперссылка на счет-фактуру, перейдя по которой можно увидеть корректность заполнения документа:

Единственное, что останется сделать – изменить код вида операции с автоматически установленного программой 01 на 34:

После проведения документа будет внесена запись в регистр сведений «Журнал учета счетов-фактур» и в регистр накопления «НДС Продажи»:

Так как исчисление НДС за продавца производит покупатель, то счет-фактура на сумму предварительной оплаты, зарегистрированный в книге продаж, после отгрузки металлолома в счет этой предоплаты в книге покупок не регистрируется.

Таким образом, в книге продаж за 2 квартал 2020 года отразятся:

• сумма поступившей предоплаты металлолома в размере 100 000,00 руб. (без НДС) по счету-фактуре №1 от 18.05.2020 с кодом вида операции 33;

• стоимость отгруженного металлолома в размере 375 000,00 руб. (без НДС) по счету-фактуре №2 от 20.05.2020 с кодом вида операции 34.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов