Содержание

- Инвентаризация забалансовых счетов

- Виды забалансовых счетов

- Особенности инвентаризации забалансовых счетов

- Предусмотрено ли для забалансовых счетов проведение инвентаризации

- Что учитывается на забалансовых счетах

- Проводится ли инвентаризация забалансовых счетов

- Итоги

- Как проводится инвентаризация забалансовых счетов

- Нужно ли вести забалансовые счета?

- Инвентаризация активов на ЗС

- Порядок проведения

- Периодичность инвентаризации забалансовых счетов

- Проводки, выполняемые по итогам мероприятия

- Когда проводится инвентаризация забалансовых счетов

- Инвентаризация забалансовых счетов в бюджетных организациях

- Недостача забалансовых ценностей: взыскание с работника и бухгалтерский учет

- Вопрос: Необходимо ли проводить инвентаризацию имущества, учитываемого на забалансовых счетах 25, 26 и 27, и какие при этом оформлять документы? («Учреждения образования: бухгалтерский учет и налогообложение», N 12, декабрь 2015 г.)

- Учет основных средств на забалансовых счетах в 1С: БГУ 8

- Инвентаризация в 1С 8.3

- Инвентаризация ОС в 1С 8.3: пошаговая инструкция

- Новые записи:

Инвентаризация забалансовых счетов

Обновление: 10 февраля 2017 г.

Забалансовые счета используются для учета имущества и обязательств, сведения о которых отсутствуют на балансовых счетах. Приказом Минфина России № 94н от 31.10.2000 предусмотрено 11 забалансовых счетов. Для установления соответствия фактического состояния такого имущества данным бухучета в компании должна проводиться инвентаризация забалансовых счетов.

Виды забалансовых счетов

На забалансовых счетах могут отражаться разные виды имущества и обязательств. На них может учитываться чужое имущество:

- ОС, переданные компании в аренду (счет 001);

- ТМЦ, которые приняты на ответственное хранение (счет 002);

- давальческое сырье, принятое в переработку (счет 003);

- товары, поступившие комиссионерам по договору комиссии (счет 004);

- оборудование, полученное подрядчиком для выполнения работ по монтажу (счет 005).

Для учета бланков строгой отчетности (билетов, дипломов и т.д.) используется одноименный счет 006.

Для установления возможности взыскания долга в случае изменения имущественного положения должника на счете 007 осуществляется учет списанной дебиторской задолженности.

На счете 008 учитываются полученные в обеспечение исполнения обязательств гарантии и другие виды обеспечений. Обеспечение, выданное самой организации, учитывается на счете 009.

Для учета износа жилфонда, объектов дорожного и лесного хозяйства и т.д. используется счет 010.

И наконец, счет 011 используется для учета основных средств, которые компания сдает в аренду, когда по условиям договора имущество числится на балансе арендатора.

Указанные 11 видов счетов, их назначение предусмотрены планом счетов, утвержденным Минфином в приказе № 94н. По своему усмотрению организация может использовать и иные виды забалансовых счетов.

Особенности инвентаризации забалансовых счетов

При проведении инвентаризации имущества, которое находится за балансом, следует учитывать общие правила, установленные Методическими указаниями по инвентаризации (приказ Минфина России от 13.06.95 № 49).

Так, для проведения инвентаризации необходимо создать комиссию. Все ее члены должны присутствовать при проведении проверки забалансового имущества, так же как и материально ответственные лица. Результаты инвентаризации забалансовых счетов отражаются в описях, которые подписываются присутствующими лицами. При наличии расхождений составляются сличительные ведомости. Это общие правила, но есть и некоторые особенности.

Согласно п. 3.7 Методических указаний инвентаризация арендованных основных средств, а также средств, находящихся на ответственном хранении, проводится одновременно с инвентаризацией собственного имущества. Результаты проверки чужого имущества должны отражаться в отдельной описи. Для этого может использоваться та же унифицированная форма ИНВ-1, в которой нужно сделать ссылку на документы, на основании которых основные средства переданы в аренду или на ответственное хранение. При этом на арендованное имущество опись составляется в 3-х экземплярах, один из которых передается арендодателю.

Отдельная форма описи (ИНВ-5) утверждена для принятых на ответственное хранение ТМЦ. Она составляется в 2-х экземплярах (один для бухгалтерии, второй для материально ответственного лица).

При установлении расхождений с данными бухучета по чужому имуществу (арендованному, переданному на ответственное хранение или в переработку) должны составляться отдельные сличительные ведомости (формы ИНВ-18 и ИНВ-19).

Предусмотрено ли для забалансовых счетов проведение инвентаризации

Что учитывается на забалансовых счетах

Проводится ли инвентаризация забалансовых счетов

Итоги

Что учитывается на забалансовых счетах

Забалансовые счета нужны для отражения ценностей, которые не принадлежат компании, но временно ей используются или хранятся, а также для контроля за некоторыми хозяйственными операциями. В Плане счетов (утвержден приказом Минфина РФ от 31.10.2000 № 94н) забалансовые счета выделены в отдельный одноименный раздел. Учет на таких счетах ведется по простой системе бухгалтерской записи, то есть операция оформляется только по дебету или кредиту одного забалансового счета.

На забалансовых счетах учитываются:

ВАЖНО! С 01.07.2019 БСО больше не оформляются на типографских бланках. Для них теперь используют устройства, аналогичные онлайн-ККТ.

- списанная на убытки безнадежная дебиторка (сч. 007);

- полученные и выданные обеспечения обязательств и платежей (сч. 008 и 009 соответственно);

- износ объектов жилфонда, внешнего благоустройства, ОС у НКО (сч. 010);

- ОС, сданные в аренду (сч. 011).

Организация (или предприниматель) может ввести дополнительные забалансовые счета или субсчета для уже существующих забалансовых счетов в свой рабочий план счетов.

Напоминаем, что рабочий план счетов должен быть включен в учетную политику.

ВАЖНО! Забалансовый учет — это не простая формальность. Если юрлицо не отражает объекты за балансом, оно искажает данные о своем имущественном положении и нарушает принцип полноты и достоверности сведений учета. Для должностного лица штраф за это нарушение — минимум 5 тыс. руб. (ст. 15.11 КОАП РФ). Предприниматель вести бухучет не обязан (п. 2 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ), но для собственного удобства он может фиксировать операции на счетах бухучета как с собственным имуществом, так и с объектами, отражаемыми на забалансовых счетах.

При формировании бухотчетности данные об объектах, учитываемых за балансом, компания может отразить в пояснениях к бухбалансу и отчету о финрезультатах (приложение 3 к приказу Минфина РФ от 02.07.2010 № 66н).

Более подробно об учете объектов за балансом вы можете прочесть в статье «Правила ведения бухгалтерского учета на забалансовых счетах».

Проводится ли инвентаризация забалансовых счетов

Инвентаризация — форма контроля фирмы или предпринимателя за состоянием имущества и обязательств путем сопоставления фактических и учетных данных.

Процедура инвентаризации регулируется следующими НПА:

- законом «О бухучете» от 06.12.2011 № 402-ФЗ;

- Положением по ведению бухучета и бухотчетности, утвержденным приказом Минфина РФ от 29.07.1998 № 34н;

- Методическими указания по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина РФ от 13.06.1995 № 49.

Согласно указанным выше НПА, проводить инвентаризацию следует в отношении всех активов и обязательств налогоплательщика, в том числе и тех, которые ему не принадлежат, но числятся в бухучете (ст. 11 закона № 402-ФЗ, п. 1.3 Методических указаний по инвентаризации).

ВАЖНО! Указанные выше НПА распространяются на юрлица, ИП может воспользоваться приведенными в них методиками и правилами, но это его право, а не обязанность (п. 2 Положения по ведению бухучета и бухотчетности, п. 1.3 Методических указаний по инвентаризации).

Инвентаризация забалансовых счетов происходит в порядке, установленном для инвентаризации балансового имущества и обязательств, в установленные для этого сроки (п. 27 Положения по ведению бухучета и бухотчетности).

Пошаговую инструкцию по проведению инвентаризации вы найдете в материале «Как провести инвентаризацию перед годовой отчетностью».

Специфика инвентаризации объектов, отраженных на забалансовых счетах, состоит в следующем:

- Далеко не всегда у компании есть сведения о стоимости забалансового имущества, например здания, взятого в аренду. Эту информацию можно получить у арендодателя либо путем независимой оценки. Лучше сразу при заключении договора аренды указывать стоимость арендованных объектов, чтобы затем отразить ее на соответствующих забалансовых счетах и в инвентаризационных описях.

- На ОС, взятые на ответственное хранение или в аренду, составляются отдельные от собственного имущества компании описи, в которых приводится перечень документов, подтверждающих их прибытие в организацию (п. 3.7 Методических указаний по инвентаризации).

- Ряд отражаемых на забалансе активов, например БСО, трудно оценить. За баланс их принимают чаще всего в условной оценке, порядок определения которой следует отразить в учетной политике. БСО проверяются по типу бланков, местам хранения и материально ответственным лицам (п. 3.41 Методических указаний по инвентаризации).

- Во время проверки на забалансовое имущество составляются отдельные инвентаризационные описи и сличительные ведомости (пп. 2.11 и 4.1 Методических указаний по инвентаризации).

Итоги

Ведение забалансового учета — обязанность юрлица и право ИП. Законодательством предусмотрено проведение инвентаризации забалансовых счетов в сроки и по правилам проведения инвентаризации остального имущества и обязательств налогоплательщика.

Подробнее о том, как зафиксировать результаты проверки в бухучете, читайте в материале «Отражение результатов инвентаризации в бухгалтерском учете».

Как проводится инвентаризация забалансовых счетов

Забалансовые счета нужны для учета собственности и обязательств, которые не заносятся на балансовые счета. Приказом Минфина №94н от 31 октября 2000 года оговорено 11 подобных счетов. Инвентаризация необходима для установления соответствия реального состояния собственности информации, прописанной на забалансовых счетах.

Нужно ли вести забалансовые счета?

Некоторые бухгалтеры игнорируют необходимость ведения ЗС. И в самом деле отсутствие этих счетов не оказывает значительного влияния на состояние компании. За отсутствие ЗС не накладывается ответственность. Однако нужно учитывать, что без забалансовых счетов сведения об имущественном состоянии фирмы будут неполными. Инвентаризация ЗС служит получению достоверной информации. На ее основании можно принимать решения, назначать специальное управление.

Сведения с ЗС позволяет правильно оценить все активы компании. Если эти сведения будут отсутствовать, аудитор не сможет корректно вынести заключение о состоянии фирмы. Полноценный учет собственности нужен и для налоговых структур, проводящих проверку. К примеру, на счете 001 могут храниться сведения об ОС, взятых в аренду. В этом случае компания получает возможность обосновать расходы на ремонтные работы.

Следует фиксировать на ЗС сведения об имуществе, которое передается в аренду третьим лицам. В этом случае соответствующие счета понадобятся для оформления финансового плана, правильного ведения управленческого учета. На основании ЗС можно разработать бухгалтерские отчеты.

Инвентаризация активов на ЗС

Инвентаризация – это процедура, в ходе которой отслеживаются состояние собственности и обязательств фирмы. В частности, устанавливается их фактическое наличие. В процессе сопоставляются сведения из бухучета с реальным наличием имущества. Инвентаризация обязательно проводится перед заполнением годового отчета.

Рассмотрим особенности инвентаризации забалансовых счетов:

- У фирмы редко есть точные сведения о стоимости собственности, зафиксированной на забалансовых счетах. Соответствующая информация обычно есть у арендодателя или независимого оценщика. Рекомендуется указать стоимость объекта в договоре аренды. Затем стоимость вписывается на забалансовый счет, а потом переносится в инвентаризационную опись.

- Если компания арендует ОС, на каждое средство оформляется отдельная опись. Эти средства не должны смешиваться с собственными активами. В описях фиксируются все бумаги, которые подтверждают прибытие средств в компанию.

- Не всегда точную стоимость объектов можно определить. К примеру, это невозможно в отношении бланков строгой отчетности. В рассматриваемом случае нужно отражать условную стоимость.

- На забалансовые активы оформляются отдельные сличительные ведомости. Итоги контрольных мероприятий фиксируются в инвентаризационных описях.

Инвентаризация ЗС может проводиться не только предприятиями, но и ИП.

Порядок проведения

Инвентаризация выполняется в соответствии с этим порядком:

- Назначение комиссии, которая будет проводить инвентаризацию. Назначается она на основании приказа руководителя и получает полномочия, которые будут действовать весь год.

- Издание приказа о процедуре. В приказе указываются сроки проведения процедуры, ее причины. Указываются участники комиссии.

- Проведение инвентаризации. Мероприятие осуществляется в присутствии участников комиссии и материально ответственных лиц.

- Итоги мероприятия. Результаты подтверждаются описями, на которых ставятся подписи присутствующих при инвентаризации. Информация обобщается в Ведомости результатов.

Описи ИНВ-1 составляются в двух экземплярах. Если были обнаружены расхождения между реальностью и учтенными данными, оформляются сличительные ведомости. Создаются они по формам ИНВ-18 и ИНВ-19. Форма ИНВ-5 используется в отношении собственности, принятой на ответственное хранение.

Периодичность инвентаризации забалансовых счетов

Как правило, назначается инвентаризация до оформления годовой отчетности. До начала мероприятия сведения о реальном состоянии активов на забалансовых счетах должны быть у бухгалтера. Допускается такая периодичность проведения:

- Можно не устанавливать состояние объектов в том случае, если оно было проверено за 2-3 месяца до завершения года.

- Опись фондов библиотеки осуществляется каждые 5 лет, ОС – каждые 3 года.

Специальный порядок установлен для субъектов, находящихся на Крайнем Севере. Мероприятие может проводиться тогда, когда в остатках меньше всего оборотных активов.

Проводки, выполняемые по итогам мероприятия

После того как инвентаризация проведена, составляются заключительные акты. На них ставят свои подписи участники комиссии и материально ответственные сотрудники. Итоги инвентаризации нужно отражать в бухучете. Недочеты фиксируются следующим образом:

- КТ003. Списание недостачи объектов, ранее принятых для переработки.

- ДТ91/2 КТ76. Отнесение убытков на прочие траты.

Если найдены излишки, вносятся эти проводки:

- ДТ003. Оприходование излишек.

- ДТ10/1 КТ91/1. Излишки материалов, включенные в активы.

Все проводки вносятся на основании прежде составленной документации.

Когда проводится инвентаризация забалансовых счетов

Мероприятие обычно проводится при наличии этих обстоятельств:

- Передача активов в субаренду.

- Оформление годового отчета.

- Наличие хищений и порчи.

- ЧП, стихийные бедствия.

- Ликвидация или реорганизация компании.

- Смена материально ответственного трудящегося.

То есть инвентаризация ЗС должна исполняться тогда, когда компанию ждут значительные изменения. Однако она может осуществляться и чаще. Соответствующее положение фиксируется во внутренних актах.

Инвентаризация забалансовых счетов в бюджетных организациях

В бюджетных учреждениях число забалансовых счетов расширено с 11 до 30. Организация может ввести также дополнительные ЗС. Последнее актуально в том случае, если 30 счетов недостаточно для качественного управленческого учета.

Рассмотрим особенности бухучета:

- По дебету счетов фиксируются поступившие ценности, выданные или приобретенные гарантии.

- По кредиту фиксируется удаление ценностей из учета, покрытие обязательств с обеспечением в форме гарантий.

Корреспонденции между забалансовыми счетами нет. То есть в проводке фигурирует или КТ, или ДТ. Инвентаризация ЗС осуществляется в стандартном порядке: издается приказ, назначается комиссия, фиксируются выявленные несоответствия.

ВАЖНО! Если нужно списать долг со счета 04, выполняться это может только по решению комиссии.

Дополнительные особенности

Какова продолжительность хранения приказов об инвентаризации? Хранить их нужно на протяжении всего срока деятельности компании, так как это основная документация.

Как действовать, если один из участников комиссии не смог явиться на мероприятие? Нужно издать приказ о замене этого участника.

Что делать, если в документе с итогами инвентаризации обнаружена ошибка? Нужно зачеркнуть неверно указанную информацию. Правильные данные вписываются над помаркой.

На документе об итогах мероприятия обязательно должны стоять подписи всех участников инвентаризации. В обратном случае документ не будет действительным.

Недостача забалансовых ценностей: взыскание с работника и бухгалтерский учет

Компания ГАРАНТ

При проведении плановой инвентаризации обнаружена недостача материалов (стоимостью менее 20 тыс. руб.). Скорее всего по вине материально-ответственного лица. Материалы числятся на забалансовом счете 030.1. Каким образом отразить это в бухгалтерском учете?

Согласно п. 4 ПБУ 6/01 «Учет основных средств» актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

— объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

— объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

— организация не предполагает последующую перепродажу данного объекта;

— объект способен приносить организации экономические выгоды (доход) в будущем.

При этом активы, в отношении которых выполняются условия, предусмотренные в п. 4 ПБУ 6/01, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (п. 5 ПБУ 6/01).

Такое имущество, учтенное в составе МПЗ, может быть учтено по Дебету счета 10 «Материалы». В соответствии с п.п. 5, 7, 8 ПБУ 10/99 «Расходы организации» при отпуске в производство его стоимость подлежит единовременному списанию с кредита счета 10 в дебет счетов учета производственных затрат.

В целях обеспечения сохранности этих объектов при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Действующим Планом счетов и инструкцией по его применению, утвержденными приказом Минфина РФ от 31.10.2000 N 94н, не предусматривается отдельных забалансовых счетов для организации учета «малоценного» имущества. Организация вправе самостоятельно открыть дополнительный забалансовый счет. Это необходимо отразить в учетной политике организации (п. 4 ПБУ 1/2008 «Учетная политика организации»).

В рассматриваемой ситуации для учета сохранности списанных материальных ценностей организация использует забалансовый счет 030.1 «Материальные ценности в эксплуатации», предназначенный для обобщения информации о материальных ценностях, находящихся в эксплуатации.

Согласно п. 1 ст. 12 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон 129-ФЗ), для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок проведения инвентаризации товарно-материальных ценностей организации и оформления ее результатов установлены Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 N 49.

В соответствии с п. 3 ст. 12 Закона N 129-ФЗ выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

а) излишек имущества приходуется, и соответствующая сумма зачисляется на финансовые результаты организации;

б) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм — на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации.

Аналогичная норма содержится в п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее — Положение), и п. 30 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н (далее — Методические указания по учету МПЗ).

Согласно п. 29 Методических указаний по учету МПЗ решения по возмещению материального ущерба принимаются по результатам инвентаризаций и проверок.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 N 49 (далее — Методические указания).

Во время инвентаризации в обязательном порядке должно присутствовать материально ответственное лицо (п. 2.8 Методических указаний).

Результаты инвентаризации оформляются документами по формам, утвержденным постановлением Госкомстата России от 18.08.1998 N 88 и постановлением Госкомстата России от 27.03.2000 N 26.

Независимо от того, по какой причине образовалась недостача, нужно собрать документы, которые подтверждали бы сам факт излишков и недостач и их размеры. Прежде всего, необходим акт инвентаризационной комиссии, дефектная ведомость. Могут понадобиться письменные объяснения сотрудника, повинного в недостаче, распоряжение руководителя о взыскании ущерба. Если же работник не согласен добровольно возместить ущерб, который превышает его средний месячный заработок, понадобится решение суда о взыскании или не взыскании с работника задолженности.

В рассматриваемой ситуации у организации выявлена недостача материальных ценностей на забалансовом счете 030.1.

По нашему мнению, в бухгалтерском учете недостача материальных ценностей, числящихся на забалансовом счете, выявленная в ходе инвентаризации, может быть отражена следующим образом.

Взыскание суммы недостачи с работника (материально ответственного лица)

По общему правилу работник в случае причинения ущерба работодателю несет материальную ответственность в пределах своего среднего месячного заработка, если иное не предусмотрено ТК РФ или иными федеральными законами (ст. 241 ТК РФ).

Согласно ст. 248 ТК РФ взыскание с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание может осуществляться только судом. При несоблюдении работодателем установленного порядка взыскания ущерба работник имеет право обжаловать действия работодателя в суде.

Полная материальная ответственность работника состоит в его обязанности возмещать причиненный работодателю прямой действительный ущерб в полном размере. Материальная ответственность в полном размере причиненного ущерба может возлагаться на работника лишь в случаях, предусмотренных ТК РФ или иными федеральными законами (ст. 242 ТК РФ). Случаи полной материальной ответственности работника перечислены в ст. 243 ТК РФ.

Удержания из заработной платы работника производятся с учетом ограничений, установленных ст. 138 ТК РФ.

В соответствии с ч. 1 ст. 246 ТК РФ размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества (смотрите, например, постановление Пленума ВС РФ от 16.11.2006 N 52 «О применении судами законодательства, регулирующего материальную ответственность работников за ущерб, причиненный работодателю»).

В таком случае на дату погашения задолженности будут сделаны следующие проводки:

Кредит 030.1

— cписана стоимость недостающих материальных ценностей;

Дебет 73-2, субсчет «Расчеты по возмещению материального ущерба» Кредит 91-1, субсчет «Прочие доходы»

— отражена сумма недостачи, подлежащая взысканию с виновного работника;

Дебет 70 Кредит 73-2, субсчет «Расчеты по возмещению материального ущерба»

— отражено удержание суммы недостачи с заработной платы работника;

или

Дебет 50 Кредит 73-2, субсчет «Расчеты по возмещению материального ущерба»

— внесены денежные средства в кассу виновным работником.

В то же время, если погашение задолженности произойдет не единовременно (в частности, по причине ограничений ст. 138 ТК РФ), мы полагаем, что операции по учету дохода на счете 91 целесообразно отражать по мере погашения долга сотрудником. В этом случае перечень проводок может быть следующим.

Кредит 030.1

— списана стоимость недостающих материальных ценностей;

Дебет 94 Кредит 98

— отражена выявленная в ходе проведения инвентаризации недостача;

Дебет 73-2, субсчет «Расчеты по возмещению материального ущерба» Кредит 94

— отражена сумма недостачи, подлежащая взысканию с виновного работника;

Дебет 70 Кредит 73-2, субсчет «Расчеты по возмещению материального ущерба»

— отражено удержание суммы недостачи из заработной платы работника;

или

Дебет 50 Кредит 73-2, субсчет «Расчеты по возмещению материального ущерба»

— внесены денежные средства в кассу виновным работником;

Дебет 98 Кредит 91-1, субсчет «Прочие доходы»

— признан доход в виде погашаемой суммы.

Списание материальных ценностей

Если работодатель решил не взыскивать ущерб с работника, рекомендуем организации составить дефектную ведомость МПЗ, взять объяснения сотрудника, повинного в недостаче.

В бухгалтерском учете будет сделана следующая запись:

Кредит 030.1

— списаны материальные ценности.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Подволокина Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Мельникова Елена

Вопрос: Необходимо ли проводить инвентаризацию имущества, учитываемого на забалансовых счетах 25, 26 и 27, и какие при этом оформлять документы? («Учреждения образования: бухгалтерский учет и налогообложение», N 12, декабрь 2015 г.)

Необходимо ли проводить инвентаризацию имущества, учитываемого на забалансовых счетах 25, 26 и 27, и какие при этом оформлять документы?

О. Марова,

эксперт журнала «Учреждения образования:

бухгалтерский учет и налогообложение»

Журнал «Учреждения образования: бухгалтерский учет и налогообложение», N 12, декабрь 2015 г., с. 74-76.

В целях обеспечения надлежащего контроля за сохранностью, целевым использованием и движением имущества, переданного в аренду, оно подлежит отражению на забалансовом счете 25 «Имущество, переданное в возмездное пользование (аренду)» (п. 381 Инструкции N 157н). Принятие его к учету осуществляется на основании первичного учетного документа (акта приема-передачи) по стоимости, прописанной в акте. Выбытие объектов имущества с забалансового учета производится на основании акта по стоимости, по которой объекты были ранее приняты к забалансовому учету.

В целях обеспечения надлежащего учета и контроля за сохранностью, целевым использованием и движением имущества, переданного учреждением в безвозмездное пользование, оно отражается на забалансовом счете 26 «Имущество, переданное в безвозмездное пользование» (п. 383 Инструкции N 157н). Оно также учитывается при поступлении и выбытии на основании акта приема-передачи по указанной в нем стоимости.

Для учета форменного обмундирования, специальной одежды и иного имущества, выданного учреждением в личное пользование работникам для выполнения ими служебных (должностных) обязанностей, в целях обеспечения контроля за его сохранностью, целевым использованием и движением применяется забалансовый счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)».

Принятие к учету данного имущества осуществляется на основании первичного учетного документа по балансовой стоимости.

Выбытие объектов имущества с забалансового учета производится на основании первичного учетного документа по стоимости, по которой объекты ранее были приняты к учету (п. 385 Инструкции N 157н).

Все материальные ценности, а также иные активы и обязательства, учитываемые на забалансовых счетах, инвентаризируются в порядке и в сроки, которые установлены для объектов, учитываемых на балансе. Согласно п. 6 и 20 Инструкции N 157н порядок инвентаризации закрепляется учреждением в рамках формирования учетной политики исходя из положений законодательства РФ. Общие правила проведения данного контрольного мероприятия сформулированы в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995 N 49 (далее — Методические указания).

В соответствии с п. 1.3 Методических указаний инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств.

Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

Инвентаризация имущества проводится по его местонахождению и материально ответственному лицу.

Пунктом 3.7 Методических указаний установлено, что одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные.

По указанным объектам составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду.

Для отражения результатов инвентаризации объектов нефинансовых и финансовых активов, а также обязательств (в том числе учтенных на забалансовых счетах) в государственных (муниципальных) учреждениях применяются инвентаризационные описи (сличительные ведомости), утвержденные Приказом N 52н*(1). В данном нормативном акте не предусмотрено специальных форм документов по инвентаризации имущества, отраженного в забалансовом учете. По нашему мнению, в случае инвентаризации имущества, учитываемого на забалансовых счетах 25, 26 и 27, могут применяться инвентаризационные описи (сличительные ведомости) по объектам нефинансовых активов (ф. 0504087). Кроме этого, в п. 6 Инструкции N 157н разрешено разрабатывать и использовать в работе собственные первичные учетные документы, которые должны содержать обязательные реквизиты, поименованные в п. 7 Инструкции N 157н, и быть закреплены в учетной политике учреждения.

1 декабря 2015 г.

————————————————————————-

*(1) Приказ Минфина РФ от 30.03.2015 N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Учет основных средств на забалансовых счетах в 1С: БГУ 8

Опубликовано 28.08.2018 17:34 Administrator Просмотров: 35090

В этой статье хотелось бы снова немного поговорить об учете основных средств в государственных учреждениях. Речь пойдет о том, какие основные средства отражаются на балансовых счетах, какие – на забалансовых, а также о причинах перемещения ОС между этими двумя формами учета. Еще я расскажу о том, как новый стандарт «Основные средства» повлиял на правила ведения учета на забалансовых счетах. Практические примеры рассмотрим в 1С: Бухгалтерии государственного учреждения 8, ред. 2.0.

Напомню, что основное средство – это имущество, которое используется в учреждении в качестве средства труда и для обеспечения основной деятельности. Проще говоря – то, что помогает функционировать учреждению в целом и работникам в частности.

Возникает вопрос: какие ценности можно учитывать на забалансовых счетах, и нужно ли это вообще?

Также, в свете крупных законодательных изменений, хотелось бы разобраться, что же говорит новый федеральный стандарт «Основные средства» о правилах учета на забалансовых счетах.

Статью я построю следующим образом: буду обращать ваше внимание на то, как раньше велся учет на забалансовых счетах, и как теперь необходимо его вести.

Вообще, забалансовые счета необходимы для полноценного учета основных средств, так как эти основные средства не играют роль в балансе учреждения, но всё же за ними необходим контроль. Также для государственных учреждений существует специальная отчетность по ценностям на забалансовых счетах.

Как мы все помним, учет на забалансовых счетах ведется по упрощенной схеме: может не использоваться принцип двойной записи (в проводке с забалансовыми счетами может отсутствовать корреспондирующий счет). Отсутствие строгости в записи проводок с забалансовыми счетами объясняется тем, что они не участвуют в формировании баланса, для которого обязательно должна соблюдаться двойная корреспонденция.

Подведем итог:

— учет на забалансовых счетах важен для контроля;

— подлежит инвентаризации, так же, как и балансовый учет;

— перемещение ценностей на забалансовые счета регламентируется инструкцией и возникает в строго ограниченном круге ситуаций.

Также хочу отметить, что в связи со вступлением в силу новых приказов, которые вносят изменения в инструкции по бухгалтерскому учету (в частности, приказ 64н, вносящий изменения в инструкцию 157н), в части забалансовых счетов важное изменение – в учетной политике учреждения необходимо, помимо всего прочего, утверждать порядок инвентаризации имущества на забалансовых счетах («порядки проведения инвентаризаций активов, имущества, учитываемого на забалансовых счетах, обязательств, иных объектов бухгалтерского учета»).

Если раньше самые часто встречающиеся ОС, которые подлежали учету на забалансовых счетах, были:

1. основные средства стоимостью до 3000 рублей, которые уже введены в эксплуатацию и списаны с баланса;

2. основные средства, которые находятся/переданы в аренду, ответ. хранение и на правах безвозмездного пользования.

Сейчас же, в связи с нововведениями в части учета основных средств, на забалансовые счета попадают:

1. основные средства, введенные в эксплуатацию и списанные с баланса стоимостью до 10000 рублей;

2. основные средства, полученные в пользование (как и до изменений), с единственным уточнением: теперь на забалансовые счета группы 01 попадают также неисключительные права пользования на результаты интеллектуальной деятельности и права ограниченного пользования чужими земельными участками;

3. без изменений учет основных средств на хранении;

4. основные средства, которые переданы в пользование – на забалансовых счетах групп 25 и 26, будь то возмездная (аренда) или безвозмездная передача в пользование – отражаются только объекты учета операционной аренды. Как мы помним, в соответствие с новым СГС «Аренда», на балансовых счетах необходимо отражать объекты финансовой аренды. А предварительно – в обязательном порядке классифицировать все имеющиеся объекты (подробнее в статье Федеральный стандарт «Аренда» — учет с 2018 года в 1С: БГУ 8).

Со всеми изменениями в части учета основных средств на забалансовых счетах мы разобрались.

Рассмотрим, с использованием каких документов в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» осуществляется работа с забалансовыми счетами в части учета основных средств.

В редакции 2.0 программы 1С: БГУ, в отличие от редакции 1.0, нет отдельного раздела для работы с забалансом. Во второй редакции документы имеют разные типовые бухгалтерские операции и виды документов (отдельное поле в документе) для балансовых и забалансовых счетов.

Например:

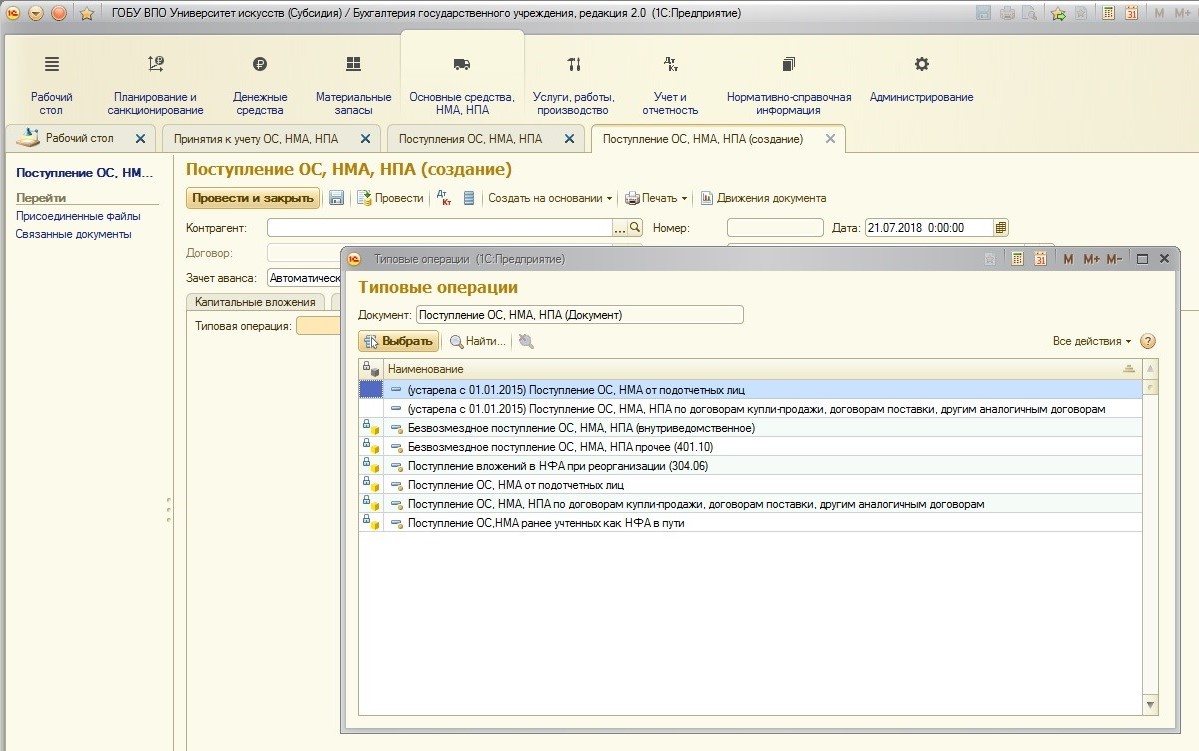

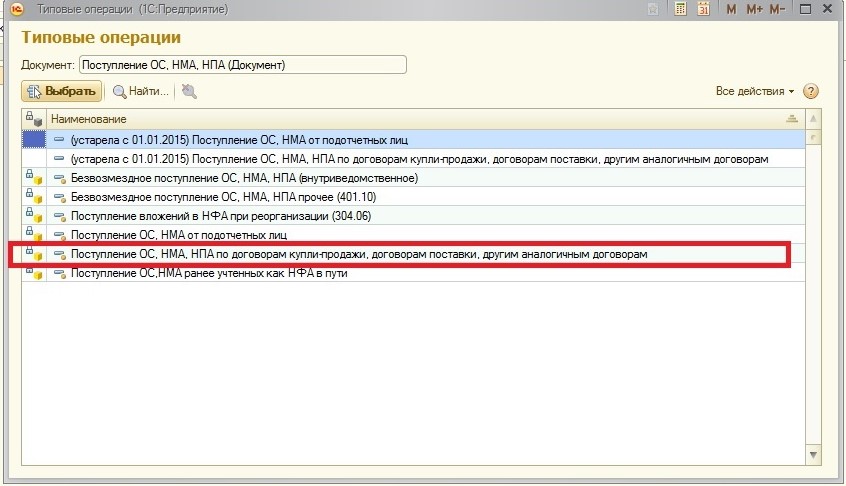

При создании документа «Принятие к учету ОС, НМА, НПА» сразу необходимо выбрать вид поступления: на баланс или забаланс. На мой взгляд, это удобно: не нужно запоминать, какие документы используются для балансовых счетов, а какие – для забалансовых. Бухгалтер использует одни и те же документы, при этом указывает только меняющийся вид и бухгалтерскую операцию. Если вы ошиблись при первоначальном выборе, документ можно изменить, перевыбрав вид поступления и перезаполнив поля.

1. Учет основных средств стоимостью 10000 рублей и ниже, которые введены в эксплуатацию.

Покупается основное средство всегда на балансовые счета группы 106.00 «Вложения в нефинансовые активы». Так как основное средство в случае его покупки (а не передачи) сначала формирует первоначальную стоимость на счетах группы 106.00 – у документа «Поступление ОС, НМА, НПА» нет операций с использованием забалансовых счетов:

Если приобретается основное средство стоимостью равной или ниже 10000 рублей – используется этот документ со стандартной операцией:

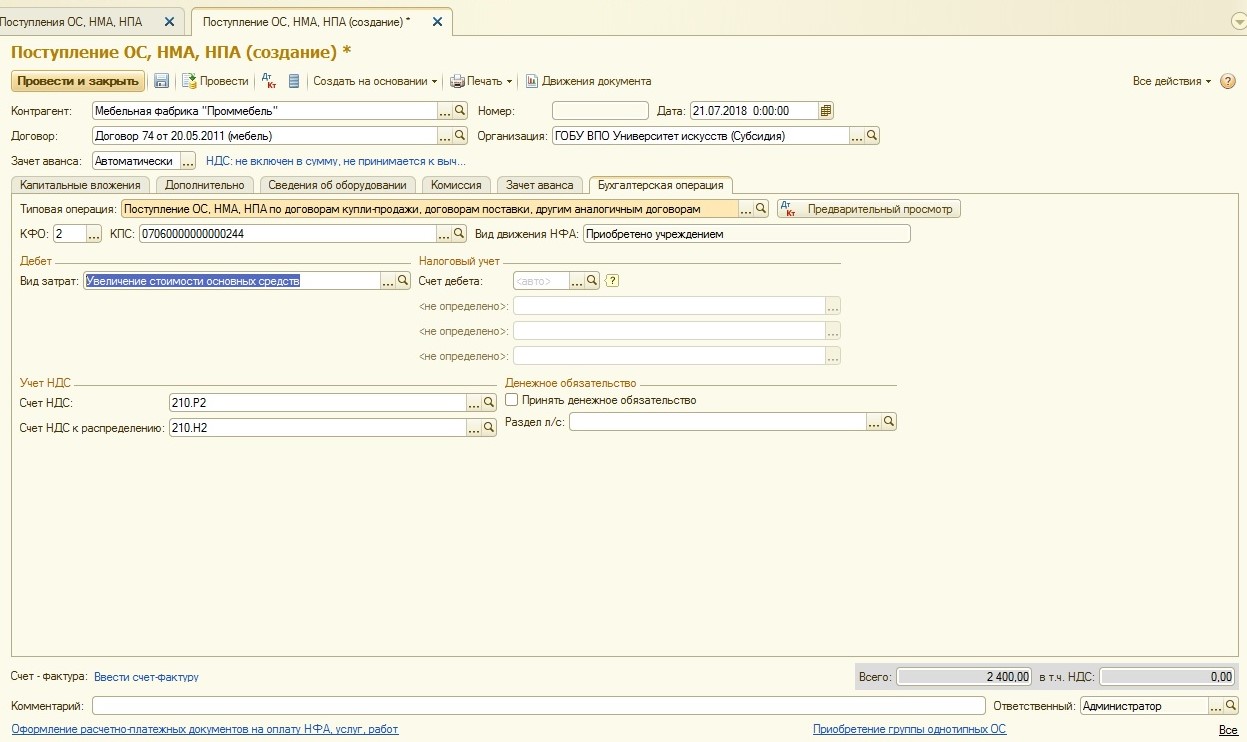

Рассмотрим пример: учреждение покупает стул, стоимость которого 2400 рублей.

Оформим поступление:

Просмотрим проводки документа:

После оформленного поступления – необходимо купленное основное средство принять к учету:

После создания документа заполняем его необходимыми данными:

Этим же документом вводим вновь приобретенное ОС в эксплуатацию и указываем требуемые параметры:

Как только все основные данные заполнены, выбираем бухгалтерскую операцию и вводим дополнительную информацию:

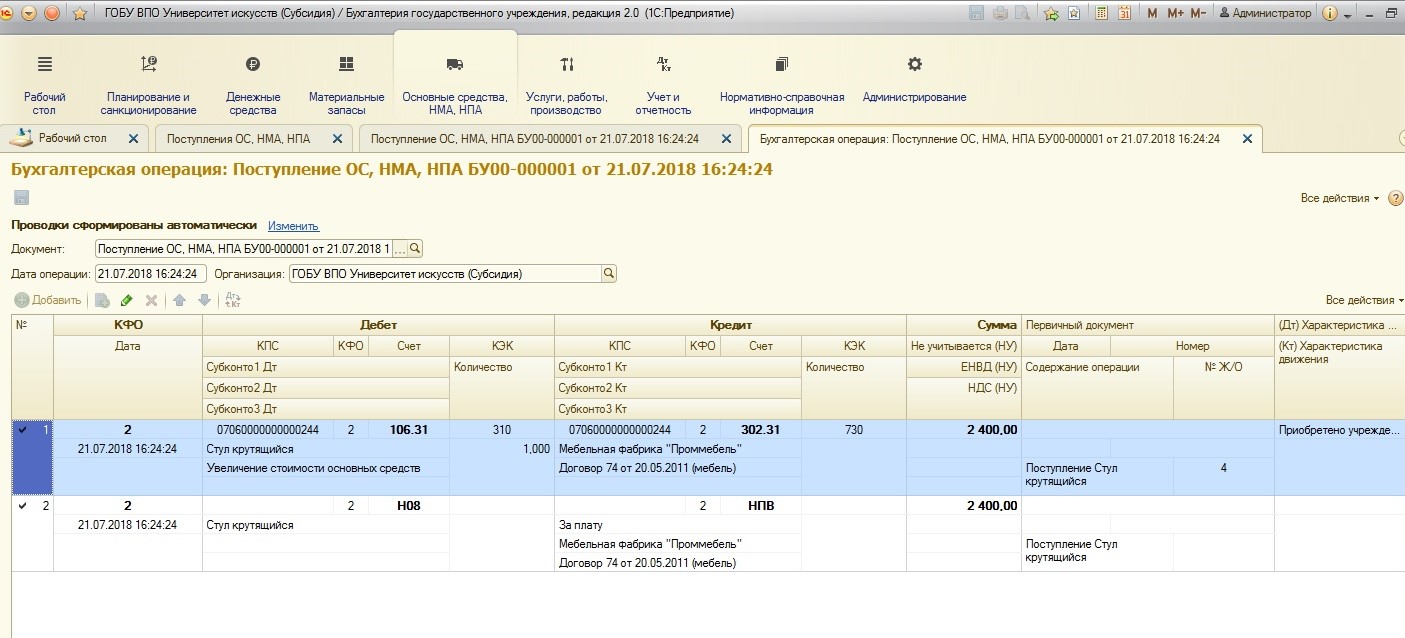

В типовой операции сразу заложено поведение программы в случае ввода в эксплуатацию основного средства стоимостью менее 10000 рублей. Просмотрим движения по счетам, которые создает этот документ после проведения:

Как видно из проводок – первоначальная стоимость при принятии к учету в виде капитального вложения переносится на счет 101.36 (проводка 1), затем сразу же при вводе в эксплуатацию вся сумма относится на расходы (проводка 2), а само основное средство продолжает учитываться на забалансовом счете (проводка 3). Остальные проводки касаются налогового учета.

Для оценки этой ситуации проанализируем оборотно-сальдовую ведомость, добавим в настройках удобную детализацию:

Эта детализация позволит увидеть в разрезе основных средств имеющиеся суммы на счетах:

Чтобы в оборотно-сальдовой ведомости также видеть и забалансовые счета, установим необходимую настройку:

Как видно из отчета, по нужной нам аналитике (новое основное средство – крутящийся стул), счет 101.36 закрывается, остатков в результате операции нет. Сальдо сохраняется только на забалансовом счете.

2. Учет основных средств, которые находятся/переданы в аренду, ответственное хранение и на правах безвозмездного пользования.

Учет таких основных средств осуществляется на забалансовых счетах групп 01, 25, 26 и счете 02.1.

Найдем их в Плане счетов:

Как видно из Плана, у всех этих счетов одной из дополнительных аналитик являются основные средства. И, обратите внимание, вторая дополнительная аналитика – контрагенты. Связано это с тем, что получать и передавать основные средства можно кому угодно (сторонней организации, сотрудникам, физическим лицам).

Также хочу обратить ваше внимание, что до законодательных изменений количество субсчетов у забалансовых счетов 25 и 26 было меньше. Как выглядели эти группы до изменений:

Работа с основными средствами на этих забалансовых счетах ведется точно так же и с помощью тех же документов, как и на балансовых:

— принятие к учету:

— перемещение:

— выбытия (передача и списание):

Отличаются только видом поступления, видом операции или видом списания:

А также необходимо выбирать соответствующие бухгалтерские операции с использованием нужных забалансовых счетов (обычно, это одноименные операции):

На счетах группы 01 хранятся основные средства, которые получены в возмездное и безвозмездное пользование. Под возмездным пользованием подразумевается платное пользование основным средством (самым ярким примером является операционная аренда помещения). Основное средство в этом случае не изменяет баланс учреждения, но для контроля его учет необходим, поэтому он ведется на специальном забалансовом счете.

Счет 02.1 используется для отражения основных средств, которые приняты на ответственное хранение. Также на этом счете могут отражаться основные средства, которые были списаны с баланса учреждения, но не утилизированы или еще не произведен демонтаж.

Счета группы 25 используются для отражения основных средств, которые были переданные в возмездное пользование (аренду).

Счета же группы 26 используются для отражения основных средств, которые были переданы в безвозмездное пользование.

В этой статье мы разобрали учет основных средств на забалансовых счетах. В одной из следующих статей речь пойдет о библиотечном фонде учреждения – это тема отдельной статьи, так как его учет является исключением из правил, и, обычно, именно по библиотечному фонду возникает много вопросов.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

С инвентаризацией сталкивается каждый бухгалтер. Она может проводиться как в конце года, так и в течение его.

Из статьи вы узнаете:

- как в 1С провести инвентаризацию имущества и обязательств;

- как отразить ее результаты;

- как по шагам провести инвентаризацию основных средств в 1С 8.3 Бухгалтерия.

Инвентаризация в 1С 8.3

Инвентаризации подлежит все имущество и обязательства организации. Инвентаризация может проводиться по разным разделам учета:

- денежные средства;

- расчеты с контрагентами;

- ТМЦ;

- ОС и т.д.

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Порядок проведения инвентаризации

В зависимости от раздела будет отличаться список документов, используемых в программе.

Инвентаризация денежных средств

Типового документа для проведения инвентаризации денежных средств в 1С нет. Для инвентаризации используйте отчет Оборотно-сальдовая ведомость по счету 50 «Касса», 51 «Расчетные счета» и т.д.

Если по результатам инвентаризации:

- Обнаружена недостача, то для ее списания введите документ Выдача наличных вид операции Прочий расход или Списание с расчетного счета вид операции Прочее списание.

- Обнаружены излишки, то для их оприходования введите документ Поступление наличных вид операции Прочий приход или Поступление на расчетный счет вид операции Прочее поступление.

Инвентаризация расчетов с контрагентами

Для инвентаризации расчетов с контрагентами используйте документ Акт инвентаризации расчетов в разделе:

- Покупки — Расчеты с контрагентами — Акты инвентаризации расчетов;

- Продажи — Расчеты с контрагентами — Акты инвентаризации расчетов.

Перед инвентаризацией рекомендуется проверить взаиморасчеты с контрагентами с помощью отчета Анализ субконто.

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Как провести акт сверки с контрагентом

Инвентаризация ТМЦ

Для проведения инвентаризации ТМЦ воспользуйтесь документом Инвентаризация товаров в разделе Склад — Инвентаризация — Инвентаризация товаров.

Если по результатам инвентаризации:

- обнаружена недостача, то для ее списания введите документ Списание товаров.

- обнаружены излишки, то для их оприходования введите документ Оприходование товаров.

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Инвентаризация ТМЦ: 1С

- Излишек товаров в результате инвентаризации

- Недостача при инвентаризации. Виновное лицо обнаружено

- Недостача ТМЦ. Виновное лицо не обнаружено, подтверждено документом госоргана

- Инвентаризация ТМЦ за балансом

Инвентаризация ОС в 1С 8.3: пошаговая инструкция

Инвентаризация основных средств

Инвентаризацию ОС проведите документом Инвентаризация ОС в разделе ОС и НМА — Учет основных средств — Инвентаризация ОС.

На вкладке Основные средства по кнопке Заполнить укажите перечень объектов, принятых к учету в качестве ОС в указанном подразделении и закрепленных за указанным сотрудником. Если какие-то объекты отсутствуют в табличной части, то добавьте их по кнопке Добавить.

Если Местонахождение ОС или МОЛ не заполнено, то выводятся все ОС без ограничения по подразделению или материально-ответственным лицам.

На вкладке Проведение инвентаризации заполните:

- период проведения инвентаризации;

- на основании какого документа проводится инвентаризация;

- причину проведения инвентаризации.

На вкладке Инвентаризационная комиссия заполните состав инвентаризационной комиссии и отметьте Председателя.

Если по результатам инвентаризации:

- обнаружена недостача, то для ее списания введите документ Списание ОС;

- обнаружены излишки, то для их оприходования введите документ Принятие к учету ОС.

Если ОС имеется в наличии, но отражено по другому сотруднику или закреплено за другим подразделением, то введите документ Перемещение ОС, в котором измените Местоположение ОС или МОЛ.

Данные документы можно ввести на основании документа Инвентаризация ОС по кнопке Создать на основании.

Как оприходовать излишки при инвентаризации ОС в 1С 8.3

Для неучтенных объектов ОС введите документ Принятие к учету ОС вид операции По результатам инвентаризации.

На вкладке Внеоборотный актив укажите:

- Способ поступления — Иное;

- Статья доходов — статья прочих доходов и расходов с Видом статьи Прочие внереализационные доходы (расходы);

- Стоимость и Стоимость НУ — рыночная стоимость ОС на дату проведения инвентаризации.

Заполнение остальных вкладок не отличается от принятия ОС в обычном порядке.

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Принятие к учету основного средства с амортизационной премией

Проводки

Как списать недостачу при инвентаризации ОС в 1С 8.3

Недостачу спишите документом Списание ОС.

В документе укажите:

- Счет списания — 94;

- Причина списания — Недостача в результате инвентаризации, т.е. почему выбывает ОС.

Проводки

При проведении документа Списание ОС определится остаточная стоимость, которая будет списана на недостачи.

Проверьте себя! Пройдите тест:

- Тест № 50. Приобретение основного средства с дополнительными расходами на доставку

- Тест № 44. Приобретение основных средств на кредитные средства

- Тест № 42. Реализация основного средства с убытком

- Тест № 41. Принятие к учету основного средства с амортизационной премией

- Тест № 33. Приобретение основного средства: автомобиль

- Тест № 16. Документ Принятие к учету ОС

См. также:

- Порядок проведения инвентаризации: законодательство

- Учет основных средств в 1С 8.3: пошаговая инструкция

- Инвентарная карточка учета объекта основных средств в 1С 8.3

- Как оприходовать основные средства в 1С 8.3: пошаговая инструкция

- Ввод начальных остатков в 1С 8.3 Бухгалтерия 3.0 вручную: пошаговая инструкция

- Продажа основного средства в 1С 8.3: пошаговая инструкция

- Реализация основного средства с убытком

- Как исправить наименование ОС в 1С?

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Недостача при инвентаризации. Виновное лицо обнаружено на примере ТМЦ

- Недостача ТМЦ. Виновное лицо не обнаружено, подтверждено документом госоргана на примере ТМЦ

- Удержание из зарплаты ущерба за недостачу

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}