Содержание

- Тема 10. Учет финансовых вложений

- Учет финансовых вложений

- Долгосрочные и краткосрочные финансовые вложения, их виды и объекты

- Краткосрочные финансовые вложения, что это?

- Понятие и учет финансовых вложений

- Бухгалтерский учет и проводки

- Налоговый учет и возможные примеры не принимаемых доходов и расходов

- Отражение в балансе

- Инвентаризация финансовых вложений

- Долгосрочные и краткосрочные финансовые вложения

- Новые записи:

Тема 10. Учет финансовых вложений

Тема 10. Учет финансовых вложений

-

Понятие и виды финансовых вложений.

-

Оценка финансовых вложений в бухгалтерском учете.

-

Учет долевых финансовых вложений.

-

Учет долговых финансовых вложений.

-

Учет предоставленных займов.

-

Понятие и виды финансовых вложений.

Бухгалтерский учет финансовых вложений регулируется Положением по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02) от 10.12.02 г. № 126н. Финансовые вложения могут быть осуществлены организацией:

1) в ценные бумаги (акции, государственные облигации, корпоративные облигации, депозиты, финансовые и товарные векселя, чеки и другие производные ценные бумаги);

2) в виде вкладов в уставные капиталы;

3) в виде предоставленных займов долгосрочного и краткосрочного характера.

Финансовые вложения второй и третьей групп могут быть осуществлены в денежной и вещественных формах.

Финансовые вложения принимаются к учету при единовременном выполнении следующих условий:

-

наличие надлежаще оформленных документов, подтверждающих право собственности организации;

-

переход к организации финансовых рисков (риск неплатежеспособности, риск изменения цены и т.д.);

-

способность приносить организации экономические выгоды.

К финансовым вложениям не относятся:

-

собственные акции, выкупленные у акционеров для последующей продажи или аннулирования;

-

векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги;

-

вложения в движимое и недвижимое имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование;

-

драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности.

Учет финансовых вложений осуществляется на активном счете 58 «Финансовые вложения», к которому могут быть открыты следующие субсчета:

58-1 «Паи и акции»;

58-2 «Долговые ценные бумаги»;

58-3 «Предоставленные займы»;

58-4 «Вклады по договору простого товарищества» и др.

-

Оценка финансовых вложений в бухгалтерском учете.

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, под которой понимается сумма фактических затрат на приобретение. В первоначальную стоимость финансовых вложений включают:

-

стоимость приобретения финансовых вложений согласно договору;

-

стоимость информационных и консультационных услуг;

-

стоимость комиссионных вознаграждений посредника;

-

иные затраты, связанные с приобретением финансовых вложений.

По финансовым вложениям, для которых предусмотрена оценка в учете по текущей рыночной стоимости, в течение отчетного периода может проводиться дооценка или уценка:

— дебет 58, кредит 91.1 – дооценка вследствие повышения текущей рыночной стоимости финансового вложения;

— дебет, 91.2, кредит 58 – уценка вследствие снижения текущей рыночной стоимости финансового вложения.

При наличии признаков обесценения финансовых вложений, по которым не определяется текущая рыночная стоимость, организация должна осуществить проверку наличия условий устойчивого снижения стоимости этих финансовых вложений. Если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, организация образует резерв под обесценение финансовых вложений за счет образования прочих расходов. Учет резерва осуществляется на счете 59 «Резервы под обесценение финансовых вложений». Создание резерва отражается проводкой: дебет 91-2, кредит 59.

В бухгалтерской отчетности стоимость таких финансовых вложений показывается за вычетом суммы образованного резерва под обесценение. Если по результатам проверки на обесценение финансовых вложений выявляется повышение их расчетной стоимости, то сумма ранее созданного резерва под обесценение финансовых вложений корректируется в сторону его уменьшения и увеличения финансового результата (в составе прочих доходов): дебет 59, кредит 91-1.

Оценка выбывающих финансовых вложений осуществляется одним из следующих способов:

1) по первоначальной стоимости каждой единицы финансовых вложений;

2) по средней первоначальной стоимости;

3) по первоначальной стоимости первых по времени приобретения финансовых вложений (метод ФИФО).

Применение одного из методов предусматривается учетной политикой организации по определенной группе или виду финансовых вложений.

Если финансовые вложения имеют текущую рыночную стоимость, отражаемую в учете, то выбывают они исходя из последней оценки.

-

Учет долевых финансовых вложений.

Под долевыми финансовыми вложениями понимаются вложения сторонних организаций в акции с целью участия в управлении организацией или получения спекулятивного дохода, а также приобретение доли в уставном капитале сторонних организаций с целью участия в управлении организацией.

Пример 1.

Организация «Вега» приобрела 10 акций за 12 000 руб. Номинальная стоимость одной акции 1000 руб. Стоимость консультационных услуг, оказанных сторонней организацией, составила 118 руб., в т.ч. НДС 18 руб.

-

Отражена стоимость приобретаемых акций:

Дебет 58-1 «Паи и акции», кредит 51 «Расчетные счета» -12 000 рублей.

-

Включены в первоначальную стоимость акций затраты на консультационные услуги:

Дебет 58-1 «Паи и акции», кредит 51 «Расчетные счета» -100 рублей.

-

Отражен НДС по консультационной услуге:

Дебет 19 «НДС по приобретенным ценностям», кредит 51 «Расчетные счета» — 18 рублей.

Таким образом, первоначальная стоимость акции составит:

(12000 руб. + 100 руб.) : 10 акций = 1210 рублей.

-

Учет долговых финансовых вложений.

Под долговыми финансовыми вложениями понимают финансовые вложения в долговые ценные бумаги (гос. облигаций, облигаций организаций, чеков, депозитов, финансовых векселей и товарных переводных векселей). Как правило, облигации продаются с дисконтом, который при погашении уплачивается держателю сверх уплаченной суммы. Помимо этого облигации также могут предусматривать ежегодную выплату процентов.

Пример 2.

Организация приобретает пакет облигаций, срок обращения которых 4 года. Номинальная стоимость пакета облигаций 18000 рублей. Фактические затраты на приобретение составили 12000 рублей. Облигации приняты к учету. По окончании отчетного года начислен доход по облигациям в сумме 2000 рублей.

-

Отражена фактическая стоимость приобретенных облигаций:

Дебет 58.2, кредит 76 — 12000 рублей.

2. Начислен доход по облигациям:

Дебет 76, кредит 91.1 — 2000 рублей.

3. Получен доход по облигациям:

Дебет 51, кредит 76 — 2000 рублей.

4. Списана разница между номинальной и фактической стоимостью приобретенных облигаций по мере начисления доходов пропорционально сроку обращения облигаций:

Дебет 58-2, кредит 91-1 «Прочие доходы» — 1500 руб.

((18 000 руб. — 12000 руб.): 4 года).

Бухгалтерские записи 2-4 производятся в течение 3 последующих лет, что позволяет к концу четвертого года по дебету счета 58-2 сформировать их номинальную стоимость, по которой они и будут погашаться эмитентом держателю. При погашении делается приводка:

-

Дебет 51, кредит 58-2 – 18000 руб.

5. Учет предоставленных займов.

Предоставленные займы — это долговые обязательства по предоставлению денежных средств (иного имущества) одним юридическим или физическим лицом другому юридическому (физическому) лицу без участия банка. Согласно п. 7 ПБУ 9/99 «Доходы организации» сумма процентов по предоставленному займу в учете инвестора подлежит включению в состав прочих доходов.

Пример 3.

Организация предоставила денежный заем юридическому лицу сроком на 6 месяцев в сумме 100000 руб. под 30% годовых. Согласно договору проценты начисляются и выплачиваются ежемесячно. По истечении указанного срока получены средства в погашение займа.

-

Предоставлен краткосрочный заем:

Дебет 58-3, кредит 51 — 100 000 руб.

2. Начислены ежемесячные проценты по предоставленному займу:

Дебет 76, кредит 91.1 — 2500 руб.

Учет финансовых вложений

Основные вопросы изучаемой темы.

Понятие, классификации, оценка финансовых вложений. Общая организация учета и документальное оформление движения финансовых вложений. Учет по вкладам в уставные капиталы других организаций и акций. Учет облигаций, финансовых векселей и векселей третьих лиц. Учет предоставленных займов. Инвентаризация финансовых вложений. Учет резервов под обесценение финансовых вложений.

Понятие, классификации, оценка финансовых вложений

Финансовые вложения — это активы, которые представляют собой право получения определенного количества денежных средств или иных финансовых активов в определенный срок в соответствии с документом, удостоверяющим это право (договором, ценной бумагой и др.), при этом они не являются денежными средствами и дебиторской задолженностью.

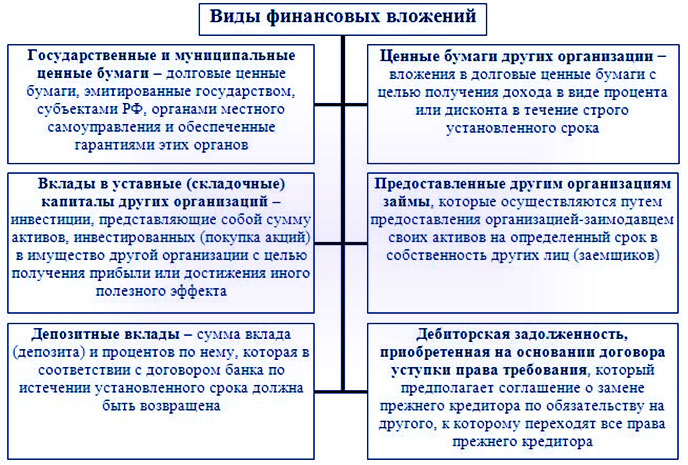

Классификация финансовых вложений в российском учете в соответствии с ПБУ 19/02 «Учет финансовых вложений» представляет собой открытый перечень возможных вариантов вложения средств для инвестора. К финансовым вложениям организации относятся:

- — государственные и муниципальные ценные бумаги;

- — ценные бумаги других организаций;

- — вклады в уставный капитал других организаций, в том числе дочерних и зависимых обществ, и по договору простого товарищества;

- — предоставленные другим организациям займы, депозитные вклады в кредитных организациях;

- — дебиторская задолженность, приобретенная на основании уступки права требования и др.

Для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий:

- — наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающие из этого права;

- — переход к организации финансовых рисков, связанных с финансовыми вложениями;

- — способность организации приносить экономические выгоды в будущем (доход) в форме процентов, дивидендов либо прироста их стоимости.

Согласно ПБУ 19/02 различаются первоначальная и последующая оценки объектов финансовых вложений. Финансовые вложения на этапе принятия к бухгалтерскому учету оцениваются по первоначальной стоимости. Первоначальная стоимость объектов финансовых вложений формируется аналогично другим активам в зависимости от варианта их поступления в собственность организации (приобретение за плату, безвозмездное получение, в счет вклада в уставный капитал, в счет вклада по договору простого товарищества и пр.).

Исходя из различных классификационных признаков существуют следующие классификации финансовых вложений:

I. По связи с уставным капиталом:

- — финансовые вложения с целью образования уставного капитала (в основном акции);

- — финансовые вложения, не связанные с образованием уставного капитала (в основном долговые ценные бумаги, финансовые векселя).

II. По формам собственности:

- — государственные ценные бумаги;

- — корпоративные (негосударственные).

III. По сроку, на которые делают финансовые вложения:

- — долгосрочные (свыше 1 года);

- — краткосрочные (до 1 года включительно).

Финансовые вложения принимаются к учету по первоначальной стоимости.

1. Первоначальной стоимостью финансовых вложения, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, за исключение НДС и иных возмещаемых налогов.

Фактическими затратами на приобретение финансовых вложений являются:

- — суммы, уплачиваемые в соответствии с договором продавцу;

- — суммы, выплачиваемые за информационные и консультационные услуги, связанные с приобретением финансовых вложений;

- — вознаграждения, выплачиваемые посреднику;

- — иные затраты, непосредственно связанные с приобретением финансовых вложений.

- 2. Первоначальной стоимостью финансовых вложений внесенных в счет вклада в уставный капитал организации, признается их денежная оценка, согласованная учредителями.

- 3. Первоначальной стоимостью финансовых вложений, полученных безвозмездно (таких, как ценные бумаги) признается:

- — их текущая рыночная стоимость на дату принятия к бухгалтерскому учету (котируемые ценные бумаги);

- — по некотируемым ценным бумагам признается сумма денежных средств, которая может быть получена в результате продажи полученных ценных бумаг на дату их принятия к бухгалтерскому учету.

- 4. Первоначальной стоимостью финансовых вложений, приобретенных по договорам мены, признается стоимость активов, переданных организацией, стоимость которых устанавливается исходя из продажной цены, по которой организация определяет стоимость аналогичных активов.

- 5. Первоначальной стоимостью финансовых вложений, внесенных в счет вклада по договору простого товарищества, признается их денежная оценка, согласованная товарищами в договоре простого товарищества.

- 6. Первоначальной стоимостью финансовых вложений в виде выданных займов, депозитных вкладов, является сумма займа, депозитного вклада.

Для целей последующей оценки финансовые вложения подразделяются на две группы:

- 1) финансовые вложения, по которым можно определить текущую рыночную стоимость в порядке, установленном ПБУ 19/02;

- 2) финансовые вложения, по которым их текущая рыночная стоимость не определяется.

Финансовые вложения первой группы, по которым можно определить в установленном порядке текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. Указанную корректировку организация может производить ежемесячно или ежеквартально; принятый вариант отражается в учетной политике. Финансовые вложения второй группы, по которым не определяется текущая рыночная стоимость, подлежат отражению в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости.

Объекты финансовых вложений (кроме займов), не оплаченные полностью, показываются в активе организации в полной сумме фактических затрат на их приобретение по договору с отнесением непогашенной суммы в качестве кредиторской задолженности в случаях, когда инвестор имеет право на получение дивидендов и несет полную ответственность по этим финансовым вложениям. В остальных случаях в составе финансовых вложений учитываются только полностью оплаченные акции и паи других организаций. Суммы частичной оплаты акций и паев отражаются как дебиторская задолженность.

Выбытие финансовых вложений признается в бухгалтерском учете организации на дату единовременного прекращения действия условий принятия их к бухгалтерскому учету. Выбытие финансовых вложений имеет место в случаях погашения, продажи, безвозмездной передачи, передачи в виде вклада в уставный (складочный) капитал других организаций, передачи в счет вклада по договору простого товарищества и пр.

При выбытии актива, принятого к бухгалтерскому учету в качестве финансовых вложений, по которому не определяется текущая рыночная стоимость, его стоимость определяется исходя из оценки, определяемой одним из следующих способов, закрепленных в учетной политике:

1) по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений;

2) по средней первоначальной стоимости определяется стоимость выбывающих ценных бумаг как частное отделения первоначальной стоимости вида ценных бумаг на их количество, складывающихся соответственно из первоначальной стоимости и количества остатка на начало месяца и поступивших ценных бумаг в течение данного месяца;

3) по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО). Ценные бумаги, выбывающие первыми, должны быть оценены по первоначальной стоимости ценных бумаг первых по времени приобретения с учетом первоначальной стоимости ценных бумаг, числящихся на начало месяца.

Выбранный метод оценки указывается в учетной политике.

Общая организация учета и документальное оформление движения финансовых вложений

Для учета наличия и движения финансовых вложений в соответствии с Планом используется синтетический счет 58 «Финансовые вложения». Им пользуются независимо от срока, на который организации производят те или иные финансовые вложения. В бухгалтерском балансе суммы сальдо счета 58 «Финансовые вложения» отражаются обособленно: со сроком погашения (выбытия) более одного года — в составе внеоборотных средств (в первом разделе баланса), менее одного года — в составе текущих активов (во втором разделе баланса).

Счет 58 является активным, имеет дебетовое сальдо.

Аналитический учет по счету 58 ведется на основании первичных документов по видам финансовых вложений (например, паи, акции, облигации), объектам, в которые сделаны эти вложения (организациям — продавцам ценных бумаг; другим организациям, участником которых является организация; организациям-заемщикам, другим субъектам), по формам собственности (государственные и негосударственные ценные бумаги), по срокам.

Единица бухгалтерского учета финансовых вложений на предприятии выбирается организацией самостоятельно, таким образом, чтобы обеспечить формирование полной и достоверной информацией об этих вложениях, а также надлежащий контроль за их наличием и движением.

По принятым к бухгалтерскому учету ценным бумагам в аналитическом учете должна быть сформирована следующая информация:

- — наименование эмитента;

- — название ценной бумаги, ее номер, серия;

- — номинальная цена;

- — цена покупки;

- — расходы, связанные с приобретением ценных бумаг;

- — общее количество;

- — дата покупки;

- — дата продажи или иного выбытия;

- — место хранения и т.д.

Основанием для принятия ценных бумаг к бухгалтерскому учету являются:

- — договор на приобретение ценной бумаги;

- — акт приема-передачи ценных бумаг;

- — договора на заемные средства;

- — договор об уступки права требования;

- — выписки со счета депо.

Все ценные бумаги, хранящиеся в организации, могут быть записаны в книгу учета ценных бумаг, которая до начала записи в ней должна быть прошнурована, пронумерована и скреплена печатью организации и подписями главного бухгалтера и руководителя.

Исправления вносятся только с разрешения руководителя и главного бухгалтера с указанием даты внесения исправлений.

В случаях ведения книги с помощью средств вычислительной техники распечатка информации осуществляется по мере необходимости или требованию соответствующих органов, но не реже 1 раза в год.

Учет по вкладам в уставные капиталы других организаций и акций

Участие в капиталах других организаций путем приобретения доли в уставном капитале общества с ограниченной ответственностью или акций акционерного общества получило значительное распространение как форма осуществления финансовых вложений. Передаваемое имущество оценивает по согласованной стоимости. Вклады могут быть внесены в денежной форме или в виде имущества.

При внесении имущества у передающей стороны оно списывается:

- — основные средства и нематериальные активы — по остаточной стоимости;

- — остальные материальные ценности — по фактической себестоимости.

Принимающая сторона отражает к учету материальные ценности по согласованной стоимости.

В бухгалтерском учете эти операции отражаются следующими записями:

1) передача в уставный капитал основных средств :

Дт 58Кт 76- отражена задолженность по вкладу в уставный капитал учредителей или акционеров

Дт 01/ «выбытие основных средств» Кт 01- списание первоначальной стоимости

Дт 02Кт 01/»выбытие основных средств»

Дт 76Кт 01/»выбытие основных средств»

2) передача денежных средств и оборотных материальных ценностей в уставный капитал другой организации

Дт 58Кт 10, 41, 50, 51

3) начисление дохода от вклада в уставный капитал или по акциям:

Дт 76Кт 91/1

4) возврат имущество по окончанию срока договора или его расторжении:

Дт 01, 10, 41, 07, 50, 51 Кт 58 — на сумму финансового вложения

Дт 01, 10, 41, 07Кт 91/1 — на разницу, если полученное имущество больше вклада в уставный капитал (прочий доход)

Дт 91/2Кт 58- на разницу, если полученная сумма меньше вклада в уставный капитал (прочий расход).

5) Продажа акций:

Дт 51Кт 91/1- продажная стоимость акций

Дт 91/2Кт 58- списание с баланса акций

Дт 99Кт 91/9- определен убыток

Дт 91/9Кт 99 — определена прибыль

6) При ликвидации эмитента владелец акций получает имущество или денежные средства на сумму финансовых вложений.

Дт 51, 08, 10, 41Кт 58

Если в результате ликвидации эмитента получена меньшая сумма:

Дт 91/2Кт 58- на сумму разницы

Если получены акции другого номинала взамен старых или выпущены дополнительные акции взамен старых:

Дт 58Кт 91/1- на сумму разницы.

Учет облигаций, финансовых векселей и векселей третьих лиц

Расходы по приобретению ценных бумаг отражаются непосредственно на счете 58 «Финансовые вложения» в момент перехода к инвестору права на ценные бумаги. Момент перехода к инвестору права на ценные бумаги установлен ст. 28, 29 Федерального закона от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг» (в редакции от 8 сентября 1999 г.).

Эмиссионные ценные бумаги могут быть представлены в документарной и бездокументарной формах. При документарной форме владелец устанавливается на основании предъявления оформленного надлежащим образом сертификата ценной бумаги или в случае депонирования такового на основании записи по счету депо. При бездокументарной форме владелец устанавливается по записи в реестре владельцев ценных бумаг или в случае депонирования ценных бумаг — на основании записи по счету депо. Права владельцев на эмиссионные ценные бумаги бездокументарной формы выпуска удостоверяются записями на лицевых счетах у держателя реестра или в случае учета прав на ценные бумаги в депозитарии — записями по счетам депо в депозитариях.

Приобретение долговых ценных бумаг как вида финансовых вложений становится все более значимым в деловом обороте организаций. К долговым ценным бумагам в первую очередь относятся облигации и финансовые векселя.

Облигация — это эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента (кто выпускает облигации) облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента.

Облигация также может предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости, либо иные имущественные права. Доходом по облигациям являются проценты или дисконт.

Дисконтные облигации выпускаются по номинальной стоимости без начисления процентов, но размещаются по цене ниже номинальной. Дисконт = (цена реализации или погашения) — (цена покупки, первичного размещения). Доход по процентным облигациям формируется в виде процента, установленных в виде номинальной стоимости.

Эмитентом облигаций могут быть государственные и корпоративные организации. Государственные ценные бумаги могут быть купонными, с правом получения дохода в течение всего периода обращения и бескупонными, когда доход выплачивается только в конце обращения (при погашении).

Приобретение облигаций отражается в бухгалтерском учете аналогично приобретению акций. Особенности учета облигаций связаны с необходимостью учета начисляемого дохода и списания разницы между номинальной стоимостью и затратами на приобретение облигаций.

В бухгалтерском учете операции по учету облигаций отражаются следующими записями:

1) Приобретение облигаций по фактическим затратам:

Дт 58Кт 76 — поступление облигаций

Дт 76Кт 51 — оплатили облигации

2) Начисления процентов от номинальной стоимости:

Дт 76Кт 91/1

3) начисление дисконта при погашении:

Дт 58Кт 91/1

4) доведение фактической стоимости облигаций до их номинальной стоимости:

Дт 58Кт 91/1- на разницу, если номинальная стоимость выше фактической

Дт 91/2 Кт 58- на разницу, если номинальная стоимость ниже фактической

5) реализация или погашение облигаций:

Дт 51Кт 91/1- поступление дохода от продавца облигации при погашении или от покупателя при продаже облигации

Дт 91/2 Кт 58- списание с баланса облигаций

Дт 91/2 Кт 76- отражение дополнительных расходов, связанных с выбытием облигаций

Дт 91/9 Кт 99 — определена прибыль

Дт 99Кт 91/9 — определен убыток.

Финансовый вексель — ценная бумага, удостоверяющая обязательство векселедателя либо иного, указанного в векселе плательщика, выплатить при наступлении предусмотренного векселем срока определенную сумму владельцу векселя.

Вексель третьего лица получает от покупателя поставщик по индоссаменту (передаточной записи) за отгруженную продукцию (работу, услугу).

Векселя учитываются на счете 58, если:

- 1) организацией предоставлен денежный заем, а заемщиком выдан вексель с обязательством (простой вексель) или с предложением другому лицу (переводный вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы; заключение договора купли-продажи векселя является излишним;

- 2) при приобретении векселя за денежные средства договор купли-продажи векселя заключен не с векселедателем, а с другой организацией, передающей вексель по индоссаменту;

- 3) в качестве аванса или в оплату продукции (работ, услуг) от покупателя получен по индоссаменту вексель «третьего лица» (вексель, векселедателем которого не являются ни покупатель, ни продавец) или акцептованный плательщиком переводный вексель.

К учету финансовый вексель принимается в сумме фактических затрат на приобретение.

В бухгалтерском учете операции по учету векселей отражаются следующими записями:

1) Приобретение финансового векселя:

Дт 76Кт 51 — оплата векселей

Дт 58Кт 76 — поступление векселей

2) Получение векселя третьего лица от покупателя за отгруженные материальные ценности (материалы, услуги):

Дт 62Кт 90/1- отгрузка материальных ценностей по продажной стоимости с НДС

Дт 90/3Кт 68/НДС — начислен НДС

Дт 58Кт 62- получен вексель третьего лица

3) Погашение (или реализация) финансового векселя или векселя третьего лица:

Дт 51Кт 91/1 — поступление оплаты по векселю

Дт 91/2Кт 58 — списание векселей

Дт 91/2Кт 76- отражены дополнительные расходы, связанные с выбытием векселя

Дт 91/9Кт 99 — определена прибыль

Дт 99Кт 91/9 — определен убыток

4) При погашении векселя начисление и поступление процентов:

Дт 76Кт 91/1

Дт 51Кт 76

Финансовые векселя могут приобретаться как ценная бумага для получения прочих доходов в виде процентов или дисконта.

При покупке финансового векселя по цене ниже номинала, образуется дисконт.

Дисконтный доход исчисляется в виде разнице между номинальной стоимостью, по которой производится погашение векселя и ценой приобретения ниже номинальной:

Дт 58Кт 91/1- на сумму дисконта по векселю.

Учет предоставленных займов

По договору займа, по которому одна сторона (займодавец), передает в собственность одной стороне (заемщику) деньги или другое имущество, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег или равное количество других полученных им имущества того же рода и качества.

В бухгалтерском учете операции по учету предоставленных займов отражаются следующими записями:

1) Предоставлен заем:

Дт 58Кт 50,51, 52 — предоставлен заем денежными средствами

Дт 91 Кт 10,41,43 — списано имущество , выданное в виде займа

Дт 58Кт 91 — предоставлен заем имуществом

2) начисление процента по займу:

Дт 76Кт 91/1

3) получение процента по займу:

Дт 51Кт 76

4) возврат займа

Дт 51, 50, 52, 41, 10Кт 58

Инвентаризация финансовых вложений

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяется и документально подтверждается их наличие, состояние и оценка. Финансовые вложения в уставные капиталы других организаций, а также займы, предоставленные другим организациям, при инвентаризации подтверждаются соответствующими документами. В процессе инвентаризации проверяется сохранность и правильность оформления ценных бумаг, реальность их учетной стоимости, своевременность и полнота отражения в бухгалтерском учете начисленных доходов по ценным бумагам.

При хранении ценных бумаг в кассе организации их инвентаризации проводится одновременно с инвентаризацией денежных средств в кассе.

Инвентаризация ценных бумаг проводится по отельным элементам с указанием в акте названия, серии, номера, номинала и фактической стоимости, сроков погашения и общей суммы.

Реквизиты каждой ценной бумаги сопоставляются с данными описей (реестров, книг), хранящихся в бухгалтерии организации.

Инвентаризация ценных бумаг при хранение их в банковских депозитариях заключается в сверке остатков сумм, числящихся на соответствующих счетах бухгалтерского учета организации с данными выписок этих банков.

Финансовые вложения в уставном капитале других организаций, выданные займы должны быть подтверждены соответствующими документами.

Выявленные при инвентаризации неучтенные ценные бумаги приходуются:

Дт 58Кт 91/1

Котируемые ценные бумаги приходуются по рыночной стоимости, некотируемые — по стоимости возможной продажи.

Недостачи отражаются:

Дт 94Кт 58- на сумму недостачи ценных бумаг

Дт 73 Кт 94 — недостачи ценных бумаг отнесены на виновных лиц

Дт 91/2Кт 94- недостачи списаны на прочие расходы в случае отсутствия виновников ..

Сроки проведения инвентаризации финансовых вложений устанавливаются в учетной политике.

Учет резервов под обесценение финансовых вложений

Обесценение финансовых вложений — устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях ее деятельности.

Устойчивое снижение стоимости финансовых вложений характеризуется одновременным наличием следующих условий: 1) на отчетную дату и на предыдущую отчетную дату учетная стоимость существенно выше их расчетной стоимости; 2) в течение отчетного года расчетная стоимость финансовых вложений существенно изменялась исключительно в направлении ее уменьшения; 3) на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости данных финансовых вложений.

В случае если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, организация образует резерв под обесценение финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений.

Резерв создается за счет финансовых результатов в составе прочих расходов:

Дт 91/2Кт 59

Например, организация имеет 1000 облигаций по учетной стоимости 120 руб. за единицу. В течение квартала поступала информация о большом количестве сделок по аналогичным операциям. Средняя цена по сделкам 70 руб. Организация создает резерв:

Дт 91/2Кт 5950 тыс. руб. (120 — 70)*1000 шт.

Однако этот резерв согласно ст. 270 НК не уменьшает налогооблагаемую прибыль.

Проверка на обесценение финансовых вложений производится не реже 1 раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценения.

Организация имеет право производить указанную проверку на отчетные даты промежуточной бухгалтерской отчетности (указать в учетной политике).

Если очередная проверка на обесценение финансовых вложений выявила снижение или повышение расчетной стоимости, созданный резерв должен быть скорректирован в сторону увеличения или уменьшения.

Дт 91/2Кт 59- увеличение резерва при снижении расчетной стоимости

Дт 59Кт 91/2- уменьшение резерва при повышении расчетной стоимости.

Если на основе имеющейся информации организация делает вывод о том, что больше нет признаков устойчивого существенного снижения стоимости финансовых вложений, а также при выбытии финансовых вложений, сумма ранее созданного резерва под обесценение относится на финансовый результат:

Дт 59Кт 91/1

В бухгалтерской отчетности такие финансовые вложения отражаются за минусом созданного резерва.

Контрольные вопросы

- 1) Назовите условия, при выполнении которых объект принимается к бухгалтерскому учету как финансовые вложения ?.

- 2) Как классифицируются финансовые вложения ?.

- 3) Как оцениваются финансовые вложения при их поступлении ?.

- 4) От чего зависит стоимость финансовых вложений при поступлении?

- 5) Как регламентируется учет финансовых вложений ?

- 6) Как ведется синтетический и аналитический учет финансовых вложений ?

- 7) Как оцениваются финансовые вложения при их выбытии ?.

- 8) В каких случаях и как создается резерв под обесценение финансовых вложений ?

- 9) Как проводится инвентаризация финансовых вложений ?.

- 10) Какие проводки составляются при учете облигаций ?.

Долгосрочные и краткосрочные финансовые вложения, их виды и объекты

РЕКОМЕНДУЕМ: ТОП 3 ЛУЧШИХ БРОКЕРА НА 2019 ГОД

Самый крупный брокер с 2014 года! обзор/отзывы | ЗАРАБОТАТЬ С 1$

Самый крупный брокер с 2014 года! обзор/отзывы | ЗАРАБОТАТЬ С 1$ Платформа для социального трейдинга. обзор/отзывы | ТРЕЙДИНГ С 50$

Платформа для социального трейдинга. обзор/отзывы | ТРЕЙДИНГ С 50$ Не требуется верификация! Фиксированные выплаты! обзор/отзывы | НАЧАТЬ С 10$

Не требуется верификация! Фиксированные выплаты! обзор/отзывы | НАЧАТЬ С 10$

В зависимости от преследуемых целей, ликвидности и срока финансовые вложения обычно разделяют на долгосрочные и краткосрочные, хотя определенных четко законодательством критериев для этого разделения не существует. Но при любых обстоятельствах такое разграничение на сегодняшний день является очень существенным, т.к. учет и отчетность, как по долгосрочным, так и по краткосрочным вложениям отображаются по-разному.

На сегодняшний день объектами финансового вложения могут являться: облигации муниципальных и государственных займов, акции сторонних предприятий и организаций, банковские депозиты, долговые ценные бумаги, дебиторские задолженности, которые были получены в виде уступок по праву требования различных вкладов, в уставной капитал в прочем, как дочерних, так и полностью зависимых организаций и мн. др.

И так долгосрочные финансовые вложения, что это? К долгосрочным вложениям относят прямые инвестиции в какие-либо финансовые инструменты сроком более чем 1 год, а также иные виды инвестиций, не имеющие возможности к реализации в любой момент.

Отсюда следует, что долгосрочными могут стать и те вложения, которые еще изначально планировалось осуществить и ранее чем через 1 год в тех случаях, когда исходя из рыночной ситуации, организация признает невозможность их реализации на протяжении короткого периода. Здесь идет речь о слабо ликвидных либо вообще неликвидных активах.

Следует отметить, что посредством инструментария долгосрочных финансовых вложений косвенно можно реализовывать и краткосрочные инвестиции. К примеру, вместо того чтобы вкладывать капитал в покупку основных средств, которые будут развивать новое производство, Вы можете приобрести корпоративные права предприятия (контрольный пакет), уже владеющего соответствующими активами, либо учредить дочернюю компанию, наделив ее уставным капиталом, посредством которого и будут осуществляться реальные вложения.

К объектам долгосрочных финансовых вложений на сегодня можно отнести:

— акции (иначе сказать, ценные бумаги, полностью удостоверяющие права на собственность);

— облигации, векселя, инвестиционные, а также сберегательные сертификаты, (акции, удостоверяющие все взаимоотношения по займам);

— вложения в уставной капитал уже сторонних, как отечественных, так и зарубежных предприятий;

— облигации местных и наконец государственных займов;

— вложения средств в ассоциированные компании и предприятия, в которых более 25% акций принадлежит инвестору и которые не являются совместными либо дочерними предприятиями самого инвестора.

Краткосрочные финансовые вложения, что это?

К краткосрочным финансовым вложениям можно отнести инвестиционные вклады во всевозможные финансовые инструменты на малый период времени – до 1 года. Этот вид финансовых вливаний представляет собой некую форму временно используемых свободных средств организации с целью дальнейших прибылей и защиты их от инфляционных процессов.

А ТАКЖЕ, ТОП 2 ЛУЧШИХ БРОКЕРА ОПЦИОНОВ:

Бесплатный турнир на 300$. ИНВЕСТИРОВАТЬ ОТ 1$|обзор/отзывыМаксимально выгодные условия! ТОРГОВЛЯ БЕЗ ВЕРИФИКАЦИИ|обзор/отзывы

Благодаря достаточно высокой ликвидности этого вида инвестирования, его приравнивают к готовому средству платежа, поэтому он служит предприятиям обеспечением неотложных обязательств. Другими словами, в финансовом менеджменте, краткосрочные вложения рассматривают как эквивалент активов выраженных в деньгах.

Сегодня краткосрочные финансовые вложения пользуются широкой популярностью, как у частных (некрупных) инвесторов, так и у крупных корпораций, компаний, являющихся обычно юридическими лицами.

Происходит это по причине того, что, несмотря на утешающие прогнозы, состояние экономики не самое устойчивое и многие инвесторы имеют опасения по поводу вложения собственных капиталов в какие-либо долгосрочные проекты.

Как правило, в планах инвесторов – покупка и быстрая продажа ценных бумаг. Делают это они для того чтобы в течение короткого промежутка времени (несколько месяцев) получить ожидаемую прибыль. Следует отметить, что при осуществлении краткосрочных вложений иногда используют инсайдерскую информацию, получаемую далеко не всегда от легальных источников и не всегда соответствующую действительности.

Также необходимо знать, что такой вид вложений, осуществляемый во всевозможные виды депозитных сертификатов либо депозитов, краткосрочных облигаций, векселей, сберегательных сертификатов, а также мн. др. далеко не всегда может принести инвестору заметный доход. По этой причине следует брать во внимание наличие рисков. Если не так давно во время краткосрочного инвестирования можно было не оценивать курс валют и политическую ситуацию, то сегодня эти риски обладают огромным весом во время оценки объектов инвестирования.

Во время проведения финансовых вложений как юридические так частные инвесторы зачастую обращаются за оказанием помощи (проведению анализа) к аналитикам, способным соотнести получение прибылей от вложенных капиталов и риски на несколько месяцев вперед.

Анализ финансовых вложений. Базовые задачи и цели

Анализ финансовых вложений – это совокупность методов менеджмента, проводимого для того чтобы принять взаимовыгодное решение об использовании свободных денежных средств организации. Уровень эффективности финансовых вложений рассчитывают путем сравнения, выраженного денежным потоком от ресурсов и конечных результатов их применения. В целом данное сравнение в общей экономике и является анализом вложений.

Какие же задачи стоят перед анализом инвестиций?

- Во-первых, это выбор самого высокоэффективного вложения среди иных вложений в целом.

- Далее нахождение среди прочих самого эффективного портфеля инвестиций.

- Немаловажный вопрос, который решает анализ финансовых вложений – расчет превышения результатов, выраженных в деньгах, другими словами, прибыльности данных вложений. Анализ финансового вложения позволяет инвестору рассчитать доходность от своих вкладов на данный момент и на ближайшее будущее.

При любых обстоятельствах анализ финансовых вложений преследует цель мотивировать решение инвестора на вложение собственных денежных средств в конкретную организацию, фирму, компанию, производство и т.п.

Сразу отметим, что во время проведения анализа по инвестициям, зачастую используют специальные программы, позволяющие осуществить многофакторный анализ.

Учет краткосрочных и долгосрочных финансовых вложений

У всех компаний занимающихся инвестиционной деятельностью возникает необходимость вести учет финансовых вложений. По сути, инвестиции в стоимостном отношении могут иметь текущую рыночную и номинальную стоимость. Номинальной стоимостью является сумма, которая указывается на непосредственно бланке какой-либо из ценных бумаг. Величина уставного капитала является совокупностью всех акций как раз по номинальной стоимости.

Текущая стоимость инвестиций, является ценой обмена или продажи акции (ценной бумаги) между покупателями и продающими этих активов. Цена, которая определяется в результате рыночных котировок на различные акции, является их рыночной стоимостью.

В организациях учет финансовых вливаний в качестве активов ведется либо по цене приобретения, либо по себестоимости. В себестоимость включены затраты на вознаграждение дилеров и агентов, оплата поставщикам, сборы регулирующих органов и фондовых бирж, оплата банковских услуг, сборы и налоги по переводам средств, оплата услуг консультантов и др.

Изначально (в момент приобретения) учет долгосрочных с краткосрочными вложениями ведут по стоимости их покупки, а затем их можно отражать в себестоимости таким образом:

Для долгосрочных инвестиций:

- стоимость покупки;

- стоимость с переоценкой;

- наименьшая стоимость (либо рыночная либо приобретения).

Для краткосрочных вкладов:

- рыночная стоимость;

- наименьшая стоимость (либо рыночная либо приобретения).

Прибыльность или убыточность по причине изменения рыночной цены краткосрочных вложений признаются в тех отчетных периодах, где они были.

Если брать аналитический учет, как с долгосрочными, так и краткосрочными вкладами, то его проводят уже по видам этих вложений, к примеру, акции, паи, облигации, и еще по объектам инвестирования, т.е. по наименованиям эмитентов.

Аналитический учет по финансовым вкладам, обеспечивает возможность получения полной, своевременной, а также достоверной информации. Для этого все акции, которыми владеет компания, описываются в журнале учета.

В этом журнале отражены следующие сведения:

— наименование эмитента,

— покупная, затем номинальная стоимость по всем ценным бумагам,

— серийные номера,

— дата продажи и дата приобретения,

— общее их количество и другие моменты.

В случаях хранения этих бумаг в депозитариях, в данном журнале должны быть зафиксированы их реквизиты.

Учет финансовых вложений предполагает также проведение их инвентаризации. Во время проведения инвентаризационных мероприятий осуществляется проверка предоставляемых займов и фактических затрат непосредственно на покупку акций. Проводится анализ корректности оформления этих бумаг, количественное соответствие данным учета, реальность их стоимости, правильность отражения доходности или убытков от проведенных с ними операций.

Помимо этого, во время проведения инвентаризации текущих вложений, важно проводить сверку учетных данных предприятия и выписок организаций, которые выполняют функции ведения реестра и хранения ценных бумаг.

В общем смысле, учет финансовых вложений предполагает использование общих инструментов и методов ведения учета (регистры, аналитические и синтетические данные, налоговый учет, бухгалтерский учет и мн. др.).

Эффективность финансовых вложений

Основную роль в процессе обоснования целесообразно или нет осуществлять финансовые вложения играет определение их эффективности. Инвестиционный проект считается достаточно эффективным, если помимо сохранности вложенных инвестором средств будет обеспечиваться их стабильное увеличение.

Уровень эффективности инвестиций, определяется путем сравнивания с другими видами инвестиций. А экономическую оценку непосредственно эффективности вложений определяют, используя статистические и динамические методы: дисконтирование, определение текущей чистой стоимости, рентабельность, расчет окупаемости, определение расчетных норм прибыльности, в т.ч. и внутренней и т.п.

ОБЯЗАТЕЛЬНО ПОСМОТРИТЕ:

Виды инвестиций (финансовых вложений)

Компании, для которых инвестирование в ценные бумаги и прочие финансовые операции не являются основным видом деятельности, нередко сталкиваются с необходимостью размещения временно свободных денежных средств или с организацией дочерних компаний. В связи с этим возникает необходимость учета финансовых вложений.

Понятие и учет финансовых вложений

Согласно п. 43 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 20.07.1998 г. (с изменениями и дополнениями)(далее, ПБУ), финансовыми вложениями являются:

- инвестиции хозяйствующего субъекта в акции (облигации, другие ценные бумаги), выпущенные различными акционерными предприятиями и государством;

- заемные средства, предоставленные иным предприятиям.

Взятие на учет финансовых вложений осуществляется на основании документов, подтверждающих право-обладание ими.

Цели финансовых вложений:

- получение дохода (в виде процентов, дивидендов);

- перепродажа;

- прочая выгода.

Вместе с выгодами предприятию переходят и все финансовые риски, связанные с финансовыми вложениями.

П.44 ПБУ предписывает принимать к учету финансовые инвестиции (вложения) в размере расходов, фактических понесенных на их приобретение.

Коммерческое предприятие может относить на счета финансовых результатов (некоммерческое — в увеличение расходов) суммовую разницу между фактическими затратами на приобретение долговых ценных бумаг (векселей) и их номинальной стоимостью (равными долями в период обращения ценных бумаг после начисления предусмотренного ими дохода).

Профессиональные участники рынка ценных бумаг вправе производить переоценку инвестиций в ценные бумаги, приобретенные с целью последующей реализации, согласно биржевым котировкам.

Все предприятия регулярно проводят инвентаризацию товарно-материальных ценностей. Узнайте как это делать правильно.

Кто такой принципал в агентском договоре можно узнать .

Примеры финансовых вложений

Объектами финансовых вложений могут быть:

- акции других организаций,

- облигации государственных и муниципальных займов,

- другие долговые ценные бумаги,

- вклады в уставные капиталы организаций (в том числе зависимых и дочерних),

- банковские депозиты,

- дебиторские задолженности, полученные в качестве уступок прав требования.

Виды финансовых вложений

Финансовые вложения делятся на:

- краткосрочные (до 1 года),

- долгосрочные (срок владения превышает 1 год).

Бухгалтерский учет и проводки

В момент приобретения финансовые инвестиции (вложения) оцениваются по покупной стоимости, включая непосредственные расходы, связанные с приобретением (оплата брокерского посредничества; вознаграждения за банковские, консультационные и другие услуги).

Синтетический учет ведется на счете 58 «Финансовые вложения»

Субсчета, открываемые к данному счету для ведения аналитического учета:

- 58-1 «Паи и акции»

- 58-2 «Долговые ценные бумаги»

- 58-3 «Предоставленные займы»

- 58-4 «Вклады по договору простого товарищества».

Предприятие может предусмотреть создание резервов, при устойчивой тенденции стоимости финансовых вложений к снижению. Резервные суммы учитываются на счете 59 «Резервы под обесценение».

Типовые проводки

|

Дебет |

Кредит |

Наименование хозяйственной операции |

|---|---|---|

|

Отражено приобретение (акции; облигации) |

||

|

Предоставлен краткосрочный заем |

||

|

Предоставлен заем под проценты |

||

|

Отражено увеличения рыночной стоимости акций |

||

|

Ежемесячное отнесение (равными долями) разницы между покупной и номинальной стоимостями облигаций при цене приобретения ниже номинала |

||

|

Начислены причитающиеся проценты по облигациям (ежемесячно) |

||

|

Начислены проценты по предоставленному процентному займу (ежемесячно) |

||

|

Отнесена разница между договорной и балансовой стоимостями передаваемого имущества (вклад в простое товарищество) |

||

|

Списана кредиторская задолженность при погашении облигаций |

||

|

Отражена сумма договора продажи акций |

||

|

Учтены посреднические услуги по приобретению финансовых вложений (брокера, консультационные, прочие) |

||

|

Отражено уменьшение рыночной стоимости акций |

||

|

Ежемесячное отнесение (равными долями) разницы между покупной и номинальной стоимостями облигаций при цене приобретения выше номинала |

||

|

Выбытие облигаций (погашение) |

||

|

Списана фактическая стоимость проданных акций |

||

|

Образован резерв под снижение стоимости финансовых вложений |

||

|

Поступил платеж за проданные акции |

||

|

Погашены облигации (по номинальной стоимости) |

||

|

Получены проценты по предоставленному займу |

||

|

Возврат предоставленного займа |

||

|

Отнесено повышение стоимости финансовых вложений |

||

|

Списание резерва (выбытие финансовых вложений, под обесценение которых создавался резерв) |

Узнайте, кто рассчитывает лимит остатка денег в кассе, и кто его утверждает.

По какой формуле рассчитывается валовая прибыль можно прочитать в этой статье.

Налоговый учет и возможные примеры не принимаемых доходов и расходов

При отражении финансовых вложений, для целей налогового учета возникают временные и постоянные суммовые разницы с данными бухгалтерского учета.

При приобретении объектов финансовых вложений, оплаченных денежными средствами:

- цена приобретения, консультационные услуги, вознаграждения посредникам включаются в первоначальную стоимость, как в бухгалтерском (п.9 ПБУ 19/02), так и в налоговом учете (п.3 ст.279, п.2 ст.280 НК РФ) без возникновения разниц;

- суммовые разницы, возникающие до взятия к учету финансовых вложений; проценты (в размере предписанных нормативов) за пользование кредитами и займами, полученным для их приобретения, в бухгалтерском учете включаются в первоначальную стоимость инвестиций (п.9 ПБУ 19/02); в налоговом — относятся на внереализационные расходы (ст.272 НК РФ) — возникают временные налогооблагаемые разницы;

Безвозмездные финансовые инвестиции:

- вклады в уставный капитал,

- вклады по договору простого товарищества,

- получение ценных бумаг (имеющих и не имеющих рыночные котировки),

- паи и доли, полученные участниками при реорганизации имеют особенности отражения в бухгалтерском и налоговом учете, характеризующиеся возникновением постоянных разниц.

Например: в бухгалтерском учете (п.13 ПБУ19/02) ценные бумаги, котирующиеся на фондовом рынке и полученные безвозмездно, принимаются по первоначальной стоимости (текущей рыночной стоимости на дату принятия), в налоговом — их стоимость признается нулевой, так как учитывается цена приобретения (п.2 ст.280 НК РФ), в данном случае отсутствующая.

Остальные случаи безвозмездного получения финансовых вложений регламентируются статьями 40, 250 (п.8), 251 (п.п.3 п.1), 277, 280 (п.8) НК РФ.

Отражение в балансе

В составе финансовой отчетности организации:

Краткосрочные финансовые вложения отражаются во втором разделе актива Бухгалтерского баланса «Оборотные активы» по суммарной строке «Финансовые вложения» (код 1240), подразделяющейся на:

- акции (12401);

- долговые ценные бумаги (12402);

- предоставленные займы (с учетом процентов по ним) (12403);

- вклады по договорам простого товарищества (12404);

- приобретенные права в рамках оказания финансовых услуг (12405);

- депозиты (12406);

- депозиты в валюте (12407).

Здесь указываются суммы вложений, срок погашения (обращения) которых наступает не позднее года после отчетной даты.

Иные финансовые вложения считаются долгосрочными и указываются в первом разделе активной части Баланса «Внеоборотные активы» по строке «Финансовые вложения» (код 1170).

Учетная политика организации предусматривает сроки и порядок перевода долгосрочных активов в краткосрочные.

Строка баланса «Финансовые вложения» содержит образовавшееся на конец отчетного периода дебетовое сальдо счета 58, за вычетом кредитового сальдо счета 59 «Резервы под обесценение».

Что такое НДС: для «чайников» и не только.

Как рассчитать налог на прибыль описано .

Формулы фондоотдачи, фондовооруженности, фондоемкости обсуждается по адресу: http://helpacc.ru/ekonomika/analiz-hoz-deayt/formula-fondootdachi.html.

Инвентаризация финансовых вложений

Инвентаризация финансовых вложений включает:

- проверку предоставленных займов;

- фактических затрат в уставные капиталы других предприятий и в ценные бумаги.

Анализируется:

- корректность оформления ценных бумаг,

- реальность их балансовой стоимости,

- количественное соответствие фактического наличия с данными учета,

- отражение данных о доходах, полученных от операций с ценными бумагами.

Инвентаризационные реестры (акты) по отдельным компаниям-эмитентам содержат:

- наименования, серии и номера ценных бумаг;

- общее количество;

- фактическую и номинальную стоимость каждой бумаги и общую учетную стоимость;

- сроки гашения долговых ценных бумаг.

Сверка учетных данных бухгалтерии предприятия с выписками организаций, выполняющими функции хранения и ведения реестра ценных бумаг, включается в инвентаризационные мероприятия.

Учет финансовых вложений — ценных бумаг, долей и вкладов в уставный капитал и прочих, — использует общие методы и инструменты его ведения (синтетический и аналитический учет, инвентаризацию, ведение различных регистров и др.), а также имеет существенные особенности (например, различия между бухгалтерским и налоговым учетом в некоторых случаях).

Долгосрочные и краткосрочные финансовые вложения

Для целей бухучета инвестиционные вложения предприятия подразделяются на краткосрочные и долгосрочные.

Для целей бухгалтерской отчетности долгосрочные финансовые вложения в балансе – это строка 1170. Краткосрочные же отражаются по строке 1240.

Под краткосрочными понимаются вложения на срок до одного года включительно. Активами, в которые инвестируются денежные средства организации, могут быть ценные бумаги других предприятий и организаций, финансы на срочных депозитных счетах кредитных организаций и др. Такие активы характеризуются как наиболее легко реализуемые.

Напротив, долгосрочные финансовые вложения в балансе — это вложения на срок свыше года. Это могут быть, например:

- долевое участие в капитале других организаций;

- предоставление займов другим организациям;

- приобретение ценных бумаг (акций, облигаций и др.) с длительным сроком погашения.

Они рискованные, т.к. требуют стратегического прогноза на длительный период. К примеру, целью подобных инвестиций может являться получение в итоге контрольного пакета акций какого-либо крупного предприятия.

В связи с тем, что в балансе финансовые вложения отражают как долгосрочные, так и краткосрочные активы, к счету 59 «Резервы под обесценение финансовых вложений» создается аналитический учет. Стоимость вложений, в отношении которых создан такой резерв, соответствует балансовой за минусом соответствующих резервов.

Финансовые вложения можно разделить на активы, в отношении которых подлежит установлению текущая рыночная стоимость, и на вложения, по которым такая стоимость не определяется. Долгосрочные финансовые вложения в балансе не делятся на актив или пассив. Все они подлежат отнесению в актив.

И если одни активы обращаются на рынке, то другие — нет. Те, которые не обращаются на ОРЦБ, учитываются на отчетную дату согласно первоначальной стоимости. Именно по ним предусмотрена необходимость:

- вести контроль обесценивания;

- вводить резерв под обесценение.

Инвестиционные вложения, обращающиеся на ОРЦБ, подлежат учету и отчетности по завершении соответствующего года по текущей рыночной стоимости. Она определяется путем корректировки стоимости, определенной на предыдущую отчетную дату.