Балансовое равенство в бухгалтерском балансе и отчете о прибылях и убытках

Равенство двух сторон капитала реализовано в бухгалтерском балансе.

Баланс имеет две стороны. Одна сторона – актив, и вторая сторона – пассив. В активе баланса отражается активный капитал, а в пассиве – пассивный капитал. И равенство активного капитала и пассивного капитала в балансе — это равенство двух сторон баланса — актива и пассива.

АКТИВ = ПАССИВ

Это равенство лежит в основе построения системы бухгалтерского учета в целом и определяет взаимосвязь элементов бухгалтерской отчетности.

Для баланса важно определение трех ее элементов бухгалтерской отчетности. Это активы, собственный капитал и обязательства.

Балансовое равенство с учетом этих элементов можно представить в следующем виде

|

АКТИВ |

= |

ПАССИВ |

|

А |

= |

О + К |

Активы (А) – это ресурсы, контролируемые организацией, от которых ожидается поступление будущих экономических выгод.

Обязательства (О) – это долги организации, возникшие в результате прошлых событий, погашение которых приведет к выбытию активов (кредиторская задолженность).

Собственный капитал (К) – это доля активов, оставшаяся после вычета обязательств.

В основу бухгалтерского баланса положена взаимосвязь трех элементов балансового равенства.

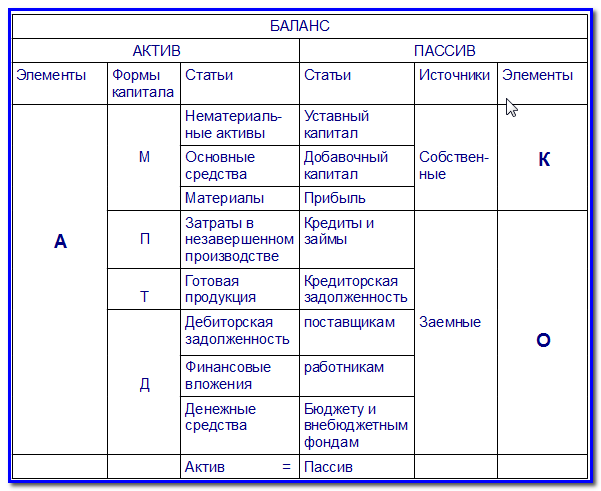

Ниже приведена сокращенная форма бухгалтерского баланса (таб. 1.)

Таблица 1: Классификация статей баланса по элементам бухгалтерской отчетности, источникам и формам капитала

В таб.1 выделены основные элементы балансового равенства, лежащих в основе баланса.

А = К + О

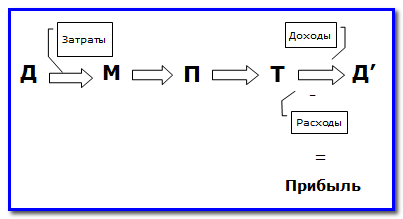

Как уже было отмечено капитал в процессе своего оборота принимает различные формы в соответствии с определенной последовательностью. Последовательность перехода капитала из одной формы в другую следующая

Д => М = > П => Т => Д`

В начале отражается имущество, относящееся к материальной форме капитала, далее к производительной, затем товарной форме. И завершается все денежной формой капитала.

Материальная форма капитала (М) состоит из остаточной стоимости внеоборотных активов (нематериальных активов и основных средств) и стоимости материалов. В балансе материальной форме соответствуют статьи: «Нематериальные активы», «Основные средства» и «Материалы».

Производительная форма (П) складывается из стоимости ресурсов используемых в производстве. В балансе производительной форме капитала соответствует статья «Затраты в незавершенном производстве».

Товарная форма (Т) – это стоимость готовой продукции. Ей соответствует статья «Готовая продукция».

Денежной форме (Д) в балансе соответствует статье «Денежные средства».

В пассиве источники хозяйственных средств делятся на две группы: собственные и заемные.

Капитал как объект бухгалтерского учета представляет весь объем экономических ресурсов, находящихся под контролем организации. А капитал как элемент бухгалтерской отчетности характеризует только ту часть этих ресурсов, которые находятся в собственности данной организации.

Прирост капитала действующей организации происходит за счет прибыли, полученной в результате хозяйствнной деятельности.

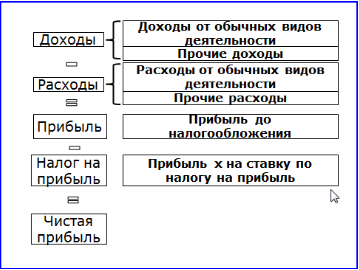

Прибыль отчетного года – это превышение доходов над расходами, полученными в текущем периоде.

Формирование прибыли в процессе кругооборота капитала показано на рис. 1

Рис. 1: Формирование прибыли в процессе кругооборота капитала

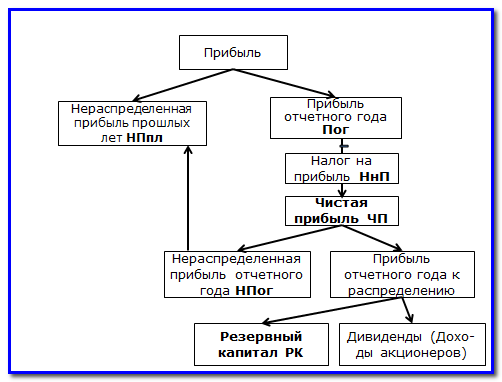

Бухгалтерская прибыль состоит из двух частей: нераспределенной прибыли, накопленной за предшествующие периоды и нераспределенной прибыли отчетного года. Сумма накопленной прибыли показывает, сколько организация сумела заработать за предшествующие периоды, а, следовательно, на какую сумму смогла увеличить первоначально инвестированный капитал.

Прибыль отчетного периода после уплаты налогов представляет собой чистую прибыль, часть которой подлежит распределению между собственниками, может быть направлена на пополнение резервного капитала, а часть остается нераспределенной и присоединяется к нераспределенной прибыли прошлых лет, и может использоваться только на реинвестирование (на капитальные вложения), но не на выплату доходов участникам. Эта часть капитала рассматривается как источник расширения материально-технической базы организации.

Схема формирования чистой прибыли отчетного года и накопление нераспределенной прибыли за весь период деятельности организации приведена на рис. 1

Рис. 2: Схема формирования и накопления прибыли

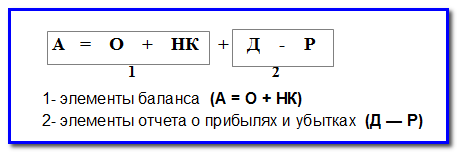

Если ввести в основное балансовое равенство доходы и расходы, то получим равенство, отражающее связь пяти элементов бухгалтерской отчетности: активов, обязательств, собственного капитала, доходов и расходов.

|

АКТИВ |

= |

ПАССИВ |

|

А |

= |

О + НК + Д — Р |

В таком виде балансовое равенство иллюстрирует взаимосвязь баланса и отчета о прибылях и убытках (ОПУ).

Если вернуться к определению объектов бухгалтерского учета, то в законе 2013 года в качестве объектов в нем указаны элементы бухгалтерской отчетности:

активы,

обязательства,

капитал,

доходы,

расходы и др.

Связь между двумя основными формами — балансом и отчетом о прибылях и убытках — показана на условном примере в таб. 2

Таблица 2: Связь показателей отчета о прибылях и убытках (ОПУ) и статьи баланса

В балансе отражается сумма нераспределенной прибыли за весь период деятельности организации, в т.ч. нераспределенной прибыли отчетного года. В отчете о прибылях и убытках раскрывается показатель чистой прибыли, полученной за отчетный период.

Чистая прибыль (ЧП) определяется по формуле

ЧП = Пог – НнП,

где Пог — прибыль отчетного года;

НнП – налог на прибыль.

Последовательность формирования показателей чистой прибыли приведена на рис. 3.

Рис. 3: Схема формирования показателей чистой прибыли

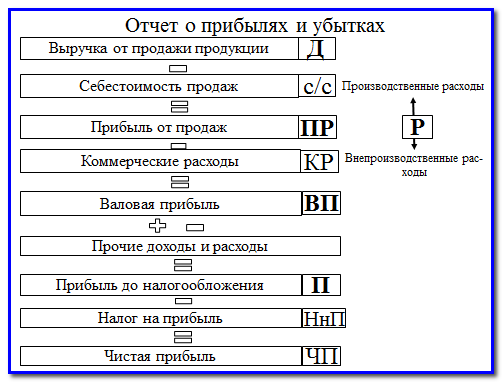

В отчете о прибылях и убытках формируется показатель чистой прибыли с учетом доходов и расходов, связанных с текущей деятельностью и доходов и расходов, полученных от прочих видов деятельности.

Сокращенная форма отчета о прибылях и убытках приведена на рис.2

Рис. 4: Сокращенная форма отчета о прибылях и убытках

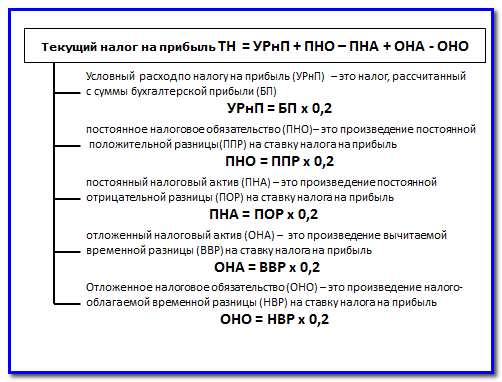

В отчете о прибылях и убытках текущий налог на прибыль представляет собой величину налога, рассчитанную от налогооблагаемой прибыли, которая отличается от бухгалтерской прибыли.

Схема расчета текущего налога на прибыль приведена на рис.3

Рис. 5: Схема расчета текущего налога на прибыль

Бухгалтерская прибыль для расчета налога корректируется на суммы, оказывающие влияние на величину налога только как в отчетном периоде (постоянные разницы) и в будущих отчетных периодах (временные разницы).

В зависимости от вида разниц налог на прибыль корректируется либо в сторону увеличения, либо в сторону уменьшения. Сумма, корректирующая налог, определяется как произведение разницы на ставку налога.

При этом если разница уменьшает налогооблагаемую прибыль, то и сумма рассчитанная от этой разницы корректирует налог на прибыль в сторону уменьшения. К ним относятся постоянная отрицательная разница и вычитаемая временная разница. И, следовательно, суммы, рассчитанные от этих разниц (ПНО и ОНА), корректируют налог на прибыль в сторону уменьшения.

Если разница увеличивает налогооблагаемую прибыль, то и сумма рассчитанная от этой разницы корректирует налог на прибыль в сторону увеличения. К ним относятся постоянная положительная разница и налогооблагаемая временная разница. И, следовательно, суммы, рассчитанные от этих разниц (ПНА и ОНО), корректируют налог на прибыль в сторону увеличения.

Необходимо при составлении отчета о прибылях и убытках учитывать, что постоянные разницы влияют на величину налога на прибыль и сумму чистой прибыли только в отчетном периоде.

Временные разницы на величину чистой прибыли отчетного периода не влияют. Поскольку переплаченная сумма налога в одном периоде — это сумма отложенного налогового актива ОНА, будет возвращена в следующих периодах путем уменьшения налоговых платежей на сумму переплаты. И наоборот, недоплаченная сумма налога в одном периоде — это сумма отложенного налогового обязательства ОНО, приведет к росту налоговых платежей в следующих периодах на сумму недоплаты.

Чистая прибыль в отчете о прибылях и убытках определяется с учетом корректировок по формуле

ЧП = П — НнП = П — ТнП + ОНА — ОНО

Анализ элементов балансового равенства позволяет ответить на вопрос: Что такое Расходы?

Преобразуем формулу балансового равенства. Если к обоим частям равенства прибавить расходы (Р), то уравнение примет следующий вид

|

АКТИВ |

= |

ПАССИВ |

|

А + Р |

= |

О + НК + Д |

В результате расходы оказались в левой стороне баланса, где отражаются активы.

Расходы — это и есть активы, только уже использованные для получения дохода. Расходы отражаются в отчете о прибылях и убытках. А активы, еще неиспользованные для получения дохода, представляют собой отложенные расходы и отражаются в балансе.

Содержание

- Что такое валюта баланса?

- Как рассчитывается валюта баланса?

- Где отражается валюта баланса в бухгалтерском балансе?

- Что означает увеличение валюты баланса?

- Что такое коэффициент валюты баланса?

- Как определить долю собственных и заемных средств в валюте баланса?

- Расчет валюты баланса онлайн

- Особенности работы овердрафта

- Новые записи:

Что такое валюта баланса?

Валюта баланса — это итог актива или пассива бухгалтерского баланса, сформированный путем суммирования внеоборотных и оборотных активов, ЛИБО капитала и резервов, долгосрочных и краткосрочных обязательств.

Как рассчитывается валюта баланса?

Валюта баланса может рассчитываться по активу баланса и по пассиву.

- формула расчета валюты баланса по активу (рассчитывается из данных бухгалтерского баланса):

ВБ (по активу) = (НМА + ОС + ДВ + ФВ + ОНА + Првн) + (З + НДС + ДЗ + ФВл + ДС + Проа)

где:

- НМА — величина нематериальных активов (строка 1110)

- ОС — остаточная величина основных средств (с учетом вычета амортизации) (строка 1150);

- ДВ — величина доходных вложений в нематериальные ценности (строка 1160);

- ФВ — финансовые вложения (строка 1170);

- ОНА — величина отложенных налоговых активов (строка 1180);

- Првн — прочие внеоборотные активы (строка 1190);

- З — величина запасов предприятия (строка 1210);

- НДС — налог на добавленную стоимость (строка 1220);

- ДЗ — величина задолженности дебиторов (строка 1230);

- ФВл — финансовые вложения в оборотных активах (строка 1240);

- ДС — величина денежных средств в кассе и на расчетных счетах предприятия (строка 1250);

- Проа — величина прочих оборотных активов (строка 1260).

Элементы валюты баланса

Таким образом, можно рассчитать валюту баланса предприятия по активу с помощью строк из баланса:

ВБ (активу) = стр. 1110 + стр. 1150 + стр.1160 + стр.1170 + стр. 1180 + стр. 1190 + стр. 1210 + стр. 1220 + стр. 1230 + стр. 1240 + стр. 1250 + стр. 1260.

Если в бухгалтерском балансе уже рассчитаны итоги величины внеоборотных активов (стр. 1100) и оборотных активов (стр. 1200), то можно применить упрощенную формулу расчета валюты баланса по активу:

ВБ (по активу) = стр. 1100 + стр. 1200

Результат во всех случаях должен получиться одинаковым.

- формула расчета валюты баланса по пассиву (рассчитывается из данных бухгалтерского баланса):

Если в бухгалтерском балансе уже рассчитаны итоги величины капитала и резервов (стр. 1300), долгосрочных обязательств (стр. 1400) и краткосрочных обязательств (стр. 1500), то можно применить упрощенную формулу расчета валюты баланса по пассиву:

ВБ (по пассиву) = стр. 1300 + стр. 1400 + стр. 1500

Обратите внимание!

Валюта баланса (по активу) = Валюта баланса (по пассиву)

Где отражается валюта баланса в бухгалтерском балансе?

В бухгалтерском балансе валюта баланса отражается в двух местах

1.По строке 1600 «Баланс» в активной части

Валюта баланса в активе бухгалтерского баланса

2. По строке 1700 «Баланс» в пассивной части баланса

Валюта баланса в пассиве бухгалтерского баланса

Таким образом, из выше представленного примера, можно заметить что валюта баланса на конец отчетного периода = 171 517 тыс.руб.

Что означает увеличение валюты баланса?

Увеличение валюты баланса может быть как положительным фактором, так и отрицательным. Рассмотрим подробнее:

Изменение валюты баланса за счет собственных и заемных средств

Как можно заметить итог баланса: строка 1700 может увеличиться за счет изменения собственных или заемных средств.

- Увеличение валюты баланса за счет собственных средств является положительным фактором для предприятия, потому что предприятие станет более не зависимым и самостоятельным.

- Увеличение валюты баланса за счет заемных средств является отрицательным фактором, т.к. на предприятии будет наблюдаться рост зависимости от внешних кредиторов, а так же снижение уровня финансовой устойчивости.

Что такое коэффициент валюты баланса?

Коэффициент валюты баланса показывает на сколько коэффициентных пунктов (или процентов) изменилась величина активов или пассивов по сравнению с предыдущим периодом.

Формула расчета коэффициента валюты баланса:

Квб = (ВБ1 — ВБ0) * 100 / ВБ0

- Квб — коэффициент валюты баланса;

- ВБ1 — валюта баланса в отчетном периоде;

- ВБ0 — валюта баланса в базисном периоде.

Пример расчета коэффициента валюты баланса (по балансу представленному выше):

Квб = (7598732 — 7640906) * 100 / 7640906 = -0,55

Таким образом, коэффициент валюты баланса показал, что в отчетном периоде валюта баланса снизилась на 0,55% относительно базисного.

Как определить долю собственных и заемных средств в валюте баланса?

Для собственных средств в ВБ определяется как:

Дс% = (стр. 1300 / стр. 1700) * 100%.

Для заемных средств в ВБ определяется как:

Дз% = ((стр. 1400 + стр. 1500)) / стр. 1700 * 100%

Чем выше доля собственных средств в валюте баланса тем лучше для финансового состояния предприятия!!!

Расчет валюты баланса онлайн

Просмотров 24 348Если клиент не знает по какой причине у карты стал минусовой баланс, необходимо обратиться в отделение банка

Если размер отрицательной суммы равен величине, взимаемой за обслуживание, переживать не стоит. При следующем пополнении, например, перевод заработной платы, данная задолженность автоматически снимется со счета. Стоит учесть, что некоторые пластики не предусматривают платы за обслуживание. К ним относятся Социальная и Моментальная. В этих ситуациях стоит разбираться детальнее.

Образоваться на пластике Сбербанка отрицательный баланс может за использование платных услуг, например Мобильного банка. Плата за него составляет 30-60 рублей, исходя из типа продукта. Но подобные тарифы не приведут к большой задолженности, особенно, если использовать его регулярно, так как при пополнении счета, все обязательства пользователя списываются.

Подобные обязательные платежи могут привести к большой задолженности только в том случае, если клиент длительное время не использует свой платежный продукт. Нередки ситуации, когда после увольнения, работники не закрывают свой счет по зарплатному продукту. Но банк все равно продолжает ежемесячно взимать платежи за обслуживание и услуги, что через несколько лет приведет к большим размерам задолженности.

Если пластик не нужен, счет стоит сразу закрывать.

Образовавшийся на карте Сбербанка минус (что делать и как выяснить причину, рассмотрено выше) необходимо покрыть. Но так поступать стоит только, если владелец понимает, что данная задолженность образовалась по его вине или согласно нарушениям им своих обязательств относительно ежемесячного платежа. Если причина не известна, стоит обратиться в отделение. Сотрудник проверит данные клиента и сообщит, что привело к проблеме.

Согласно отзывам, бывали ситуации, когда отрицательный остаток был следствием технической неисправности. Обнаружить это смогут только специалисты непосредственно в отделении. Здесь же происходит исправление ошибки, после чего информация отображается корректно.

Минусовой баланс на карте может быть по различным причинам

Кроме того, можно уточнить ситуацию через онлайн-банкинг. Здесь пользователь имеет возможность самостоятельно просмотреть все операции со счетом. При этом станет понятно, возникла ли задолженность из-за взимания оплат банковским учреждением или при участии мошенников. Если обнаружены какие-либо операции, которые пользователь не совершал, необходимо заблокировать пластик и обратиться в банк.

Особенности работы овердрафта

Подключенный овердрафт – еще одно основание, когда на карте Сбербанка образуется отрицательный баланс. Что будет и как формируется данная задолженность? Овердрафт позволяет использовать определенный размер заемных средств кредитной организации. При этом расход происходит с дебетового продукта. Нередко пользователи забывают о наличии у них овердрафта и расходуют лишние средства. По данным долгам начисление процентов происходит с первых суток, в отличие от кредиток. Поэтому очень быстро может набежать достаточно значительная величина долга.

Чтобы такие проблемы не возникали, нужно внимательно относиться к предложениям банков относительно дополнительных услуг.

Если необходимости в овердрафте нет, подключать его не стоит.

Особенность данной опции состоит в том, что иногда отключить ее бывает весьма затруднительно. Чаще всего, банк предлагает оформить овердрафт зарплатным клиентам при заключении договора. Упор делается на бесплатность опции, что весьма привлекательно. Но вначале стоит определить для себя данную потребность, ведь подключить ее можно в любой момент.

Оплата обслуживания или подключения Мобильного банка могут стать следствием возникновения непредвиденной ситуации

Если на карте Сбербанка баланс ушел в минус, как пополнить и изменить его – вовсе не проблема. Для этого можно использовать любой возможный вариант:

- внести в операционной кассе наличные на свой счет;

- использовать терминал, работающий по принципу cash-in;

- перечислить с другого пластика;

- получить перевод от иного лица или предприятия (заработная плата, перечисления от родственников или знакомых).