Кто должен составлять ЭСЧФ?

ЭСЧФ является обязательным электронным документом для следующих категорий плательщиков НДС:

– организаций;

– индивидуальных предпринимателей;

– доверительных управляющих по оборотам по реализации товаров (работ, услуг), имущественных прав, возникающим в связи с доверительным управлением имуществом, полученным в доверительное управление, в интересах вверителей и (или) выгодоприобретателей.

Исключение составляют иностранные организации, не состоящие на учете в налоговых органах Республики Беларусь.

ЭСЧФ заполняют, когда возникает объект обложения НДС, включая обязанность исчисления НДС в соответствии с положениями ст. 92 Налогового кодекса Республики Беларусь (далее – НК) (при реализации товаров (работ, услуг), имущественных прав на территории Республики Беларусь иностранными организациями, не осуществляющими деятельность в Республике Беларусь через постоянное представительство и не состоящими в связи с этим на учете в налоговых органах Республики Беларусь) либо обязанность выставления (направления) ЭСЧФ в соответствии с положениями ст. 106-1 НК. Он служит основанием для осуществления расчетов по НДС между продавцом и покупателем и принятия к вычету сумм НДС (п. 1 ст. 106-1 НК).

Обращение ЭСЧФ предусмотрено только в электронном виде. Его стоимостные показатели будут заполняться в белорусских рублях и копейках, так как его выписка начнется с момента проведения деноминации. Заполнение ЭСЧФ в иностранной валюте не предусмотрено.

Для чего заполняют ЭСЧФ?

Указанный документ должен выполнять несколько функций:

– он является единым документом для вычета НДС;

– ЭСЧФ позволит проводить камеральные проверки на предмет правильности определения налоговых вычетов и исчисления суммы НДС, что увеличит поступления данного налога в бюджет;

– посредством ЭСЧФ налоговые органы будут получать информацию, необходимую для контроля за трансфертным ценообразованием у плательщиков налога на прибыль (ст. 30-1 НК).

Осуществление электронного документооборота ЭСЧФ

Положения, касающиеся ЭСЧФ, внесены в НК с 2016 г. и вступили в силу с 1 июля. В частности, это новая ст. 106-1 НК, посвященная порядку обращения ЭСЧФ. Кроме того, дополнения внесены в ст. 921, 105, 107 НК.

Электронный документооборот ЭСЧФ между продавцами и покупателями осуществляется с использованием Портала электронных счетов-фактур (далее – Портал), являющегося информационным ресурсом МНС. Доступ к Порталу бесплатный, для подписания ЭСЧФ используется электронно-цифровая подпись (далее – ЭЦП), которой подписывают электронные налоговые декларации.

Для каждого плательщика, обязанного выставлять (направлять), получать ЭСЧФ, на Портале создан раздел «Личный кабинет». Вход в «Личный кабинет» осуществляется после авторизации с помощью личного ключа ЭЦП.

Раздел «Личный кабинет» содержит подразделы, в которых плательщик осуществляет:

– создание (загрузку) ЭСЧФ, его подписание ЭЦП, выставление (направление);

– работу с полученными ЭСЧФ:

подписание ЭЦП;

управление предъявленными (указанными) в ЭСЧФ суммами НДС посредством указания в гр. 12 разд. 6 формы ЭСФ признаков дополнительных данных;

– камеральный контроль показателей налоговых деклараций (расчетов) по НДС на основе выставленных (направленных) и полученных ЭСЧФ;

– создание шаблонов для формирования ЭСЧФ на их основе;

– работу с архивными ЭСЧФ и др.

Три способа создания и направления ЭСЧФ

Предусмотрены 3 способа создания и направления ЭСЧФ на Портал с использованием Интернета:

– в «Личном кабинете» путем ввода в интерактивном режиме показателей и (или) данных с клавиатуры и подписи электронного документа ЭЦП;

– в «Личном кабинете» путем загрузки xml-файла, подготовленного плательщиком в соответствии с утвержденным форматом, и подписи электронного документа ЭЦП;

– путем загрузки с использованием web-сервиса Портала из учетной системы плательщика xml-файла, подготовленного в соответствии с утвержденным форматом и подписанного ЭЦП.

При этом доработка или разработка собственного программного обеспечения, формирующего ЭСЧФ (отдельного либо в бухгалтерских программах плательщика), производится по инициативе и за счет плательщика.

При необходимости можно вывести ЭСЧФ на бумажный носитель

Плательщик, если иное не установлено ст. 106-1 НК, обязан в отношении каждого оборота по реализации товаров (работ, услуг), имущественных прав в порядке, установленном данной статьей, выставить покупателю товаров (работ, услуг), имущественных прав либо направить на Портал ЭСЧФ. Исключение из этого правила приведены в ст. 106-1 НК.

ЭСЧФ может быть выгружен из базы данных Портала в формате xml-файла и сохранен в личном архиве поставщика и получателя.

Созданные ЭСЧФ по истечении календарного года автоматически переносятся в электронный архив Портала и доступны в зависимости от статуса для просмотра, редактирования, аннулирования, подписания, управления предъявленными (исчисленными) суммами НДС.

При необходимости внешнего представления плательщиком ЭСЧФ на бумажном носителе налоговые органы удостоверяют форму такого внешнего представления.

Структура формы ЭСЧФ и типы ЭСЧФ

Форма ЭСЧФ состоит из 6 разделов:

раздел 1 «Общий раздел»;

раздел 2 «Реквизиты поставщика»;

раздел 3 «Реквизиты получателя»;

раздел 4 «Реквизиты грузоотправителя и грузополучателя»;

раздел 5 «Условия поставки»;

раздел 6 «Данные по товарам (работам, услугам), имущественным правам».

ЭСЧФ бывают трех типов:

– исходный;

– исправленный;

– дополнительный.

Порядок обращения ЭСЧФ

1. Выставление ЭСЧФ

ЭСЧФ составляется:

– при реализации;

– ввозе (на «ввозной» НДС);

– приобретении у иностранных организаций, не состоящих на учете в налоговых органах Республики Беларусь (на исчисленный НДС по ст. 92 НК);

– перевыставлении НДС (по возмещаемым расходам (например, при аренде, транспортной экспедиции, по договорам комиссии), а также по расходам на строительство, передаваемым заказчиком инвестору (дольщику)).

2. Когда создается ЭСЧФ

Создание ЭСЧФ осуществляется плательщиками по отгруженным (переданным, ввезенным) с 1 июля 2016 г. товарам (выполненным работам, оказанным услугам, переданным имущественным правам) независимо от даты оплаты отгруженных (переданных) товаров (выполненных работ, оказанных услуг, переданных имущественных прав).

ЭСЧФ выставляется (направляется) не ранее дня отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав, определяемого в соответствии с положениями ст. 100 НК, и не позднее 5-го числа месяца, следующего за месяцем (независимо от того, какой отчетный период у плательщика: месяц или квартал) дня отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Таким образом, у плательщика имеется запас времени для формирования ЭСЧФ – его не нужно создавать именно в момент отгрузки.

Пример 1. Срок создания ЭСЧФ

Организация отгрузила товары покупателю на территории Республики Беларусь 18 июля 2016 г. ЭСЧФ должен быть выставлен не ранее 18 июля 2016 г. и не позднее 5 августа 2016 г.

Если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день (ст. 31 НК). Следовательно, если 5-е число приходится на субботу или воскресенье, срок выставления ЭСЧФ переносится на понедельник.

2.1. Если на дату отгрузки (передачи) момент фактической реализации неизвестен:

2.1.1. если плательщик определяет выручку «по оплате»

В случае невозможности определения на дату отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав момента фактической реализации товаров (работ, услуг), имущественных прав плательщиками, определяющими выручку «по оплате», ЭСЧФ |*| выставляется в день возникновения момента фактической реализации товаров (работ, услуг), имущественных прав, при этом в данном ЭСЧФ в качестве даты совершения сделки указывается дата наступления момента фактической реализации товаров (выполнения работ, оказания услуг), передачи имущественных прав, определяемая в соответствии с положениями пп. 1 и 2 ст. 92-1, ст. 100 НК.

* Информация об особенностях представления электронного счета-фактуры

Организация применяет УСН с уплатой НДС, определяет выручку «по оплате», отчетным периодом по НДС избран календарный квартал. Организация отгрузила товары на территории Республики Беларусь 18 июля 2016 г. Оплата получена 17 октября 2016 г.

Организации – плательщики налога при УСН, применяющие этот особый режим налогообложения с уплатой НДС и ведущие учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, в соответствии с п. 1 ст. 291 НК момент фактической реализации отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав определяют как приходящийся на отчетный период день зачисления денежных средств от покупателя (заказчика) на счет плательщика, а в случае реализации товаров (работ, услуг), имущественных прав за наличные денежные средства – день поступления указанных денежных средств в кассу плательщика, но не позднее 60 дней со дня отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав (п. 1 ст. 921 НК).

Следовательно, ЭСЧФ должен быть выставлен 16 сентября 2016 г. (на 60-й день с момента отгрузки товаров, который является моментом фактической реализации).

2.1.2. иные случаи

ЭСЧФ выставляется не позднее 2 рабочих дней со дня возникновения правовых оснований на определение момента фактической реализации объектов. Такой срок предусмотрен в подп. 21.3 п. 21 Инструкции о порядке создания (в том числе заполнения), выставления (направления), получения, подписания и хранения электронного счета-фактуры, утвержденной постановлением МНС Республики Беларусь от 25.04.2016 № 15.

Пример 3. Дата подписания акта и дата выставления ЭСЧФ

Организация оказала транспортные услуги по перевозке груза другой организации, составила акт об оказании услуг 27 июля 2016 г. Отчетным периодом по НДС избран календарный месяц.

Вариант 1. Акт подписан заказчиком 1 августа 2016 г. В этом случае днем оказания услуг и моментом фактической реализации является 1 августа 2016 г., поскольку акт подписан не позднее 20-го числа месяца, следующего за отчетным периодом. Значит, ЭСЧФ выставляется не позднее 5 сентября 2016 г.

Вариант 2. Акт подписан заказчиком 25 августа 2016 г., т.е. позднее 20-го числа месяца, следующего за отчетным периодом. Днем оказания услуг и моментом фактической реализации является дата составления акта – 27 июля 2016 г. Однако «не позднее 5 августа 2016 г.» ЭСЧФ уже не может быть выставлен. Поскольку по состоянию на 20 августа 2016 г. возникли правовые основания для определения момента фактической реализации, то в течение 2 рабочих дней с 20 августа нужно сформировать ЭСЧФ.

2.2. При приобретении активов у иностранных организаций на территории Республики Беларусь

При реализации товаров (работ, услуг), имущественных прав иностранными организациями, не состоящими на учете в налоговых органах Республики Беларусь, ЭСЧФ создается и направляется плательщиком на Портал в день, на который приходится момент фактической реализации товаров (работ, услуг), имущественных прав, определяемый в соответствии с положениями п. 5 ст. 100 НК.

Пример 4. Предварительная оплата и выставление ЭСЧФ

Иностранной организации – резиденту Республики Польша предварительно оплачены 28 июля 2016 г. рекламные услуги, которые будут оказаны в сентябре 2016 г.

Моментом фактической реализации товаров (работ, услуг), имущественных прав на территории Республики Беларусь иностранными организациями, не состоящими на учете в налоговых органах Республики Беларусь, признается день оплаты, включая авансовый платеж, либо день иного прекращения обязательств покупателями (заказчиками) этих товаров (работ, услуг), имущественных прав (п. 5 ст. 100 НК).

Таким образом, ЭСЧФ должен быть выставлен 28 июля 2016 г.

2.3. При вывозе товаров (включая произведенные из давальческого сырья и материалов), облагаемых по ставке НДС в размере 0 %

Направление плательщиком на Портал ЭСЧФ осуществляется применительно к срокам, определенным частями восьмой – десятой п. 2 ст. 102 НК, но не позднее 5-го числа месяца, следующего за истечением отчетного периода, за который обороты по реализации отражены в налоговой декларации (расчете) по НДС (п. 5 ст. 106-1 НК).

Пример 5. Вывоз товара в Литву

Товары вывезены в Литовскую Республику в августе 2016 г. Подтверждение вывоза товаров имеется по состоянию на 15 сентября 2016 г. Отчетным периодом по НДС избран календарный квартал. Оборот с нулевой ставкой НДС отражается в налоговой декларации по НДС за III квартал 2016 г. ЭСЧФ должен быть выставлен не позднее 5 октября 2016 г.

Пример 6. Подтверждение вывоза товаров получено в квартале, следующем за кварталом отгрузки

Товары вывезены в Таджикистан в августе 2016 г. Подтверждение вывоза товаров имеется по состоянию на 18 октября 2016 г. Отчетным периодом по НДС избран календарный квартал.

При наличии документов, подтверждающих вывоз товаров, обороты по реализации товаров отражаются в налоговой декларации по НДС того отчетного периода, срок представления которой следует после получения соответствующего документального подтверждения, либо того отчетного периода, в котором получено соответствующее документальное подтверждение (п. 2 ст. 102 НК).

Оборот с нулевой ставкой НДС отражается в налоговой декларации по НДС за III квартал 2016 г. ЭСЧФ должен быть выставлен не позднее 5 октября 2016 г., однако, он не может быть выставлен в этот срок, поскольку подтверждение нулевой ставки пришло позже – 18 октября 2016 г. Следовательно, ЭСЧФ выставляется не позднее 2 рабочих дней с 18 октября (согласно подп. 21.3 п. 21 Инструкции № 15 в случае невозможности создания ЭСЧФ на дату отгрузки (передачи) объектов по причине отсутствия необходимых для его создания учетных данных ЭСЧФ выставляется не позднее 2 рабочих дней со дня возможности создания ЭСЧФ).

3. ЭСЧФ при ввозе товаров на территорию Республики Беларусь…

3.1. …с территории государств – членов ЕАЭС

ЭСЧФ выставляется в день, на который приходится день уплаты (зачета) НДС, но не ранее дня представления в налоговый орган заявления о ввозе товаров и уплате косвенных налогов и не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров. При уплате (зачете) сумм НДС частями после 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров, ЭСЧФ создается и направляется плательщиком на Портал в указанном порядке по каждому факту уплаты (зачета) НДС.

Пример 7. Ввоз товаров из России

Товары, ввезенные из Российской Федерации, приняты на учет в июле 2016 г. НДС при ввозе уплачен 8 августа 2016 г. Заявление о ввозе товаров, часть 2 налоговой декларации по НДС представлены в налоговый орган 12 августа 2016 г.

ЭСЧФ должен быть выставлен не ранее 12 августа 2016 г. и не позднее 22 августа 2016 г. (20 августа 2016 г. – суббота).

3.2. …за исключением ввоза с территории государств – членов ЕАЭС

ЭСЧФ |*| выставляется в день, на который приходится день уплаты (зачета) НДС, но не ранее дня представления в таможенный орган декларации на товары, подтверждающей выпуск товаров в соответствии с заявленной таможенной процедурой, и не позднее 5-го числа месяца, следующего за месяцем выпуска товаров в соответствии с заявленной таможенной процедурой (определяется по дате в графе «С» таможенной декларации). При уплате (зачете) сумм НДС частями после 5-го числа месяца, следующего за месяцем выпуска товаров в соответствии с заявленной таможенной процедурой, ЭСЧФ создается и направляется плательщиком на Портал в указанном порядке по каждому факту уплаты (зачета) НДС.

* Информация о правилах обращения электронных счетов-фактур

Пример 8. Товары ввезены из Польши

Товары ввезены из Польши в августе 2016 г. НДС при ввозе уплачен 8 августа 2016 г. Таможенная декларация представлена в таможенный орган 12 августа 2016 г. Дата в графе «С» таможенной декларации – 13 августа 2016 г.

ЭСЧФ должен быть выставлен не ранее 12 августа 2016 г. и не позднее 5 сентября 2016 г.

Содержание

- Инструкция работы с Электронными счетами-фактурами по НДС

- Кто и в каких случаях создает электронный счет-фактуру по НДС?

- ЭСФ, электронные счета-фактуры для Казахстана

- esf.gov.kz — Сайт системы ИС ЭСФ

- Рассылка новостей журнала «Планово-экономический отдел»

- МНС разработало видеоинструкции по настройке и эксплуатации электронных счетов-фактур

- Вход на сайт ИС ЭСФ — электронные счета-фактуры

- Создание электронного счета-фактуры на сайте ЭСФ

- Подписание и отправка электронного счета-фактуры на сайте ИС ЭСФ

- Не работает сайт esf gov kz — ИС ЭСФ

- Новые записи:

Инструкция работы с Электронными счетами-фактурами по НДС

С 1 июля 2016 года в Республике Беларусь в обращение введен механизм использования электронных счетов-фактур по налогу на добавленную стоимость (ЭСФЧ).

ЭСЧФ является обязательным электронным документом для всех плательщиков налога на добавленную стоимость (далее — НДС), у которых возникает объект налогообложения НДС, служащим основанием для осуществления расчетов по НДС между продавцом и покупателем и принятия к вычету сумм НДС.

Электронный документооборот ЭСЧФ между продавцами и покупателями осуществляться с 01.07.2016 с использованием Портала электронных счетов-фактур (www.vat.gov.by), являющегося информационным ресурсом Министерства по налогам и сборам Республики Беларусь. Подробная информацию о введении ЭСЧФ Вы можете найти на сайте Министерства по налогам и сборам Республики Беларусь.

Для обмена с Порталом электронных счетов-фактур по НДС из конфигураций, предлагаемых ООО «СофтСервис», прежде всего, необходимо выполнить все установки и настройки вашего компьютера, иного оборудования, с которого будет осуществляться связь с Порталом. Подробная информация о взаимодействии с Порталом электронных счетов-фактур по НДС содержится на странице http://www.vat.gov.by

Перечень предварительных действий, которые необходимо выполнить для корректной работы с Порталом:

2. Комплект документации и обработки по пакетной подписке и отправки на Портал предоставлены ЗАО «Авест» на странице ИМНС: http://www.vat.gov.by

3. На странице http://www.vat.gov.by скачать архив вида eInvVat.zip, содержащий ПО для пакетной обработки электронных счёт-фактур и распаковать удобную вам папку на компьютере. Например: C:\Avest\eInvVat

4. В распакованном архиве найти каталог C:\Avest\eInvVat\eInvVat\install, далее запустить файл EInvVatService_setup.exe. Убедитесь, что антивирус, при его наличии, не блокирует установку компонента.

5. В распакованном архиве С:\Avest\eInvVat\eInvVat\simpleapp\vbs найти каталог «xsd», скопировать его в Каталог базы 1С \eInvVat\ Например: Каталог базы \eInvVat\xsd ·

6. При необходимости открыть порт 4443 и/или 443.

Для работы с ЭСЧФ в программе 1С используются: документ «ЭСЧФ» и две обработки — «Формирование ЭСЧФ» и «Обмен ЭСЧФ».

Расположение в интерфейсе см. рисунки 1, 2.

Обобщенная схема выгрузки данных по НДС для контрагента: Создание исходящей «ЭСЧФ» —> Проведение — > Выгрузка на портал.

1. Создание документа «ЭСЧФ» вручную либо автоматически с помощью обработки «Формирование ЭСЧФ».

2. Проведение документа. При проведении документа проводятся автоматические проверки на заполненность обязательных реквизитов и соответствие формату и правилам портала. При получении ошибки выводится соответствующее сообщение.

3. Выгрузка на портал для выставления контрагенту с помощью обработки «Обмен ЭСЧФ» (закладка «Выгрузка») — этот этап рассматривается в разделе работы с обработкой «Обмен ЭСЧФ».

Обобщенная схема загрузки данных по НДС к вычету: Загрузка входящей «ЭСЧФ» —> Подбор документов поступления —> Проведение —> Отправка подписанной входящей «ЭСЧФ» на портал.

1. Загрузка данных с портала с помощью обработки «Обмен ЭСЧФ» (закладка «Загрузка») — автоматически будут созданы документы «ЭСЧФ» но непроведенные. Подробнее о работе с обработкой см. ниже.

2. Подбор приходных документов для возможности принятия НДС к вычету.На закладке «Данные по товарам работам услугам имущественным правам» документа «ЭСЧФ» необходимо подбором(нажатие соответствующей кнопки с подменю и выбор варианта подбора документов) либо добавляя строки вручную заполнить нижнюю табличную часть документами приходными документами по которым получена ЭСЧФ с НДС к вычету:

Результат:

3. Проведение документа «ЭСЧФ». При проведении входящей ЭСЧФ производится проверка на соответствие сумм (по ставкам НДС и по расчетному НДС) в табличной части заполненной контрагентом(верхняя) и табличной части подобранных документов пользователем(нижняя). Проведение документа и дальнейшая возможность принятия НДС к вычету(документ «Формирование записей книги покупок») возможно только при полном совпадении ключевых параметров(организация, контрагент) и сумм НДС в разрезе ставок. Результат проведения:

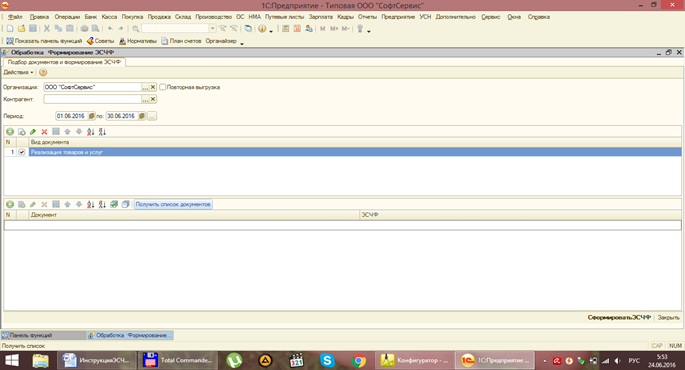

Обработка «Формирование ЭСЧФ».

1. Настраиваем отборы по организации, контрагенту, периоду и выбираем виды документов, по которым будут автоматически создаваться документы «ЭСЧФ».

2. Нажимаем кнопку «Получить список документов» на панели нижней табличной части.

Обработка подберет список документов в соответствии с настроенными отборами(организация, контрагент, период, виды документов). Флаги подтверждения создания документов «ЭСЧФ» установятся автоматически, при необходимости исключения документа из списка снимите флаг.

Результат:

3. Нажать «Сформировать ЭСЧФ». Обработка создаст документы «ЭСЧФ» в соответствии со списком и произведет попытку проведения созданных документов. В случае обнаружения ошибок Вам будет предложено сохранить документ «ЭСЧФ» для дальнейшего редактирования проведения. Статус документа — «В работе».

Обработка «Обмен ЭСЧФ».

ВЫГРУЗКА. Работа с соответствующей закладкой.

1. Подбираем документы «ЭСЧФ» для выгрузки на портал: настройка отборов по организации, контрагенту, периоду с последующим нажатием кнопки «Обновить» на панели табличной части:

Результат — подобраны проведенные документы «ЭСЧФ» в соответствии с отборами:

2. Выгрузка на портал — нажать кнопку «ВЫГРУЗИТЬ». Обработка выполнит связь с порталом(после проверки наличия ключа для работы с ЭЦП) и , при отсутствии ошибок, загрузит данные в Ваш кабинет . По окончании загрузки обработка проверит статусы загруженных «ЭСЧФ» — при положительном результате Статус документа — «Выставлен».

3. Флаг «Режим проверки статусов» — используется для проверки и изменения статусов уже выгруженных на портал «ЭСЧФ» — это необходимо для контроля за подписанными или не подписанными контрагентом «ЭСЧФ» и за аннулированием «ЭСЧФ».

ЗАГРУЗКА. Работа с соответствующей закладкой.

1. Получить список ЭСЧФ с портала — осуществляется выбором даты, с которой обработка проверит поступления ЭСЧФ в личный кабинет, и нажатием соответствующей кнопки:

2. Кнопка «ЗАГРУЗИТЬ» — создадутся документы «ЭСЧФ» в соответствии со списком и подтверждением флагом . Документы не проведены. Статус документа — «Входящие».

Подтверждение входящих.

Последний этап работы с входящими ЭСЧФ.

После того как для каждого входящего документа «ЭСЧФ» подобраны документы поступления и документы «ЭСЧФ» проведены необходимо отправить подтверждение о принятии НДС к вычету на портал.

1. Подбор за период и в соответствии с отборами проведенных документов «ЭСЧФ» нажатием кнопки «Обновить» на панели табличной части.

2. Нажатие кнопки «ПОДПИСАТЬ». Обработка осуществит связь с порталом, подписание ЭЦП, отправку на портал. Статус документа — «Подписанные».

При работе с ЭСЧФ Вам могут понадобиться дополнительные данные:

1. В некоторых случаях у используемой Вами номенклатуры будет необходимо указать код ТН ВЭД (если код вам не известен — можно воспользоваться классификатором, который поставляется вместе с данной инструкцией в файле «Классификатор_ТН_ВЭД.xlsx»).

2. У каждого Контрагента, с которым Вы работаете, необходимо проверить заполненность граф «Юридический адрес», «УНН» (для частных лиц не требуется), «Страна» (Если организация не является резидентом РБ, то указать конкретную страну).Узнать данные можно на сайте http://kartoteka.by.

Для корректного подбора приходных документов для входящих ЭСЧФ целесообразно использовать номер БСО в качестве номера приходного документа в 1С, тогда при получении входящей ЭСЧФ в графе 30 будет наш искомый номер документа.

Возможные ситуации, которые могут возникнуть и их решение (указанные выше компоненты, сертификаты и ответы на возникающие вопросы можно найти на портале в разделе инструкции: http://vat.gov.by/mainPage/troubleshoots/):

Ситуация 1: На компьютере не обнаружены компоненты, необходимые для доступа к порталу ЭСФЧ! Подпись и отправка документов на портал ЭСЧФ должна осуществляться Вами самостоятельно.

Решение: Скачать с портала актуальный eVatService_setup.exeи установить его.

Ситуация 2: Ошибка HTTP Socket Error # 10060 Connectiontimedout.

Решение: Портал МНС не доступен. Возможно ведутся технические работы. Попробуйте позже.

Ситуация 3: ОшибкаHTTP Socket Error # 10061 Connection refused.

Решение: Если установлен NOD32 6 версии (или позже), то нужно в доп. настройках (при нажатии F5) зайти Компьютер/HIPS и отключить защиту. Зайти в Пуск/Авест/Avest CP /Версия/ и обновить регистрацию.

Ситуация 4: ОшибкаHTTP SSPI InitializeSecurityContext returns error #-2146893816(0×80090008): Unknown error.

Решение: Переустановить компоненты Авест Возможно не открыты порты.

Ситуация 5: ОшибкаHTTP SSPI QueryContextAttributes returns error #-2146893792(0×80090020): Unknown error.

Решение: Не открыты порты.

Ситуация 6: Не установлено SOAP соединение.

Решение: Скачать с портала актуальный eVatService_setup.exeи переустановить его. Скорее всего ошибка со стороны портала. Попробуйте загрузить ЭСЧФ позже.

Ситуация 7: Ошибка в элементе верхнего уровня документа. :п»ї

Решение: Не актуальные схемы xsd — обратиться к программистам СофтСервис.

Ситуация 8: На портале МНС пишет, что подписание невозможно, т.к. не установлен плагин.

Решение: Заходите на сайт Авеста http://www.avest.by/, выбираете Криптогрофическое ПО, далее в меню сайта выбираете Криптопровайдер. В самом низу страницы выбрать «Скачать актуальные версии комплектов абонента:» — Для абонентов РУП «Национальный центр электронных услуг» с носителями AvToken или AvPass: АРХИВ (33,0 МБ). Скачать и установить. Главное, чтобы было выбрано «Установка AvCMXWebP». Перезагрузить машину.

Ситуация 9: Если у Вас нет некоторых сертификатов в программе Авеста.

Решение: Скачать нужные сертификаты с сайта http://www.portal.nalog.gov.by/web/nalog/cert Импортировать их в менеджер сертификатов. Если надо, то добавить их в список доверительных сертификатов.

Ситуация 10: Ошибка подключения. Нет доверия сертификату.

Решение: Зайти в менеджер сертификатов Авест Добавить сертификат в доверительные.

Ситуация 11: Произошел сбой проверки поскольку документ не содержит единственный корневой узел. или Не удалось проанализировать элемент или Согласно модели содержимого родительского элемента … элемент … является непредвиденным.

Решение: Обратиться к разработчикам ООО «СофтСервис» для выяснения и исправления причин.

Ситуация 12: Документ не соответствует XSD схеме.

Решение: Не актуальные схемы xsd — обратиться к программистам СофтСервис.

Ситуация 13: Ошибка входа.

Решение: Возможно выбран не тот ключ ЭЦП или введен некорректный пароль (не той раскладкой клавиатуры).

Ситуация 14: Ошибка прокси сервера

Решение: Некорректно внесены настройки прокси-сервера Прокси-сервер не доступен в сети.

Ситуация 15: Ошибка подключения к сайту или Ошибка отправки на сайт или Ошибка получения списка ЭСЧФ

Решение: Портал МНС не доступен. Возможно ведутся технические работы. Попробуйте позже.

Ситуация 16: Ошибка чтения файла.

Решение: Файл занят другим процессом и не может быть прочитан. Закройте программу, использующую этот файл.

Ситуация 17: Файл содержит неверный тип документа

Решение: Обратитесь к разработчикам ООО «СофтСервис» для выяснения и исправления причин.

Ситуация 18: Ошибка получения подписи или Носитель с личным ключом не установлен или Сессия создана без авторизации пользователя.

Решение: Вставьте ЭЦП в USBпорт.

Ситуация 19: Ошибка сохранения подписанного документа или Ошибка сохранения квитанции.

Решение: Недостаточно свободного места на диске У пользователя нет прав на работу с каталогом базы.

Ситуация 20: Документ не принят сайтом.

Решение: Проверьте корректность и полноту заполнения документа ЭСЧФ в программе 1С.

Ситуация 21: Нет входящих ЭСЧФ на сервере.

Решение: За указанный Вами период Вам не выставляли ЭСЧФ. Это не ошибка.

Ситуация 22: Счет-фактура уже существует в программе.

Решение: Загружаемая Вами ЭСЧФ уже была ранее загружена в программу 1С. Проверьте её наличие на закладе «Входящие» или «Подтвержденные».

Кто и в каких случаях создает электронный счет-фактуру по НДС?

По общему правилу создавать электронные счета-фактуры по НДС (ЭСЧФ) должны <1>:

— все плательщики НДС в Республике Беларусь (за исключением физических лиц, которые обязаны уплачивать НДС при ввозе товаров, и иностранных организаций, не состоящих на учете в налоговых органах Республики Беларусь), у которых возникает объект налогообложения НДС по правилам ст. 93 НК;

— организации и индивидуальные предприниматели, состоящие на учете в налоговых органах Республики Беларусь (далее — плательщики), у которых возникает обязанность по исчислению и уплате в бюджет НДС при приобретении товаров (работ, услуг), имущественных прав (далее — объекты) на территории республики у иностранных организаций, не состоящих на учете в налоговых органах Республики Беларусь <2>. В этом случае ЭСЧФ создается плательщиком независимо от того, является ли он плательщиком НДС по своей деятельности <3>;

— плательщики, у которых возникает обязанность выставления (направления) ЭСЧФ как документа, служащего основанием для осуществления расчетов по НДС между продавцом и покупателем и принятия к вычету сумм НДС <4>. В этом случае ЭСЧФ создается плательщиком независимо от того, является ли он плательщиком НДС по своей деятельности.

Пример. Определение необходимости создания ЭСЧФ плательщиком, применяющим УСН без НДС

Организация применяет УСН без НДС. Среднесписочная численность работников организации за предшествующий календарный год не превышает 15 человек. Организация не применяет электронное декларирование и не имеет электронной цифровой подписи (ЭЦП). В июле организация приобрела товар на территории республики у иностранной организации, не состоящей на учете в налоговых органах Республики Беларусь.

Организация должна создать ЭСЧФ независимо от того, что в целом по своей деятельности она не является плательщиком НДС и не применяет электронное декларирование <5>. Для подписания ЭСЧФ плательщику необходимо приобрести личный ключ ЭЦП (см. интервью «Online-конференция «Электронные счета-фактуры»).

ЭСЧФ должен быть составлен плательщиком:

— при реализации объектов, включая реализацию товаров на экспорт <6>. При реализации товаров на экспорт счет-фактура создается и направляется на Портал электронных счетов-фактур (далее — Портал) без выставления покупателю <7>;

— при ввозе товаров на территорию Республики Беларусь. Счет-фактура создается и направляется на Портал без выставления покупателю <8>;

— при приобретении на территории республики объектов у иностранных организаций, не состоящих на учете в налоговых органах Республики Беларусь. Счет-фактура создается и направляется на Портал без выставления покупателю <9>;

— в случаях, когда плательщик не выступает продавцом (покупателем), но должен перевыставить либо предъявить соответствующие суммы НДС (посредническая деятельность, возмещение расходов и т.п.) <10>.

Внимание!

Плательщик, создающий ЭСЧФ, может выступать в качестве поставщика объектов либо в качестве получателя объектов.

Если плательщик, создающий ЭСЧФ, выступает в качестве поставщика объектов, ЭСЧФ составляется, направляется на Портал и выставляется получателю в случаях, установленных законодательством. Если плательщик, создающий ЭСЧФ, выступает в качестве получателя объектов, ЭСЧФ составляется и направляется на Портал без выставления получателю <11>.

Пример. Определение необходимости создания ЭСЧФ

Ситуация 1. Иностранная организация, не состоящая на учете в налоговых органах Республики Беларусь, оказала юридические услуги белорусской организации. Местом реализации названных услуг признается территория Республики Беларусь <12>. Белорусская организация от стоимости оказанных ей услуг исчисляет и уплачивает НДС <13>.

Белорусская организация должна создать ЭСЧФ и направить его на Портал.

Ситуация 2. Комитент отгрузил товар комиссионеру, комиссионер продал этот товар двум белорусским организациям.

Комиссионер выставляет ЭСЧФ каждому покупателю товаров после выставления ЭСЧФ комитентом комиссионеру.

Ситуация 3. Организация осуществляет ввоз товаров на территорию Республики Беларусь с территории иностранного государства.

Организация должна создать ЭСЧФ и направить его на Портал.

Ситуация 4. Организация осуществляет реализацию продукции за пределы Республики Беларусь с применением нулевой ставки НДС.

Организации следует создать и направить на Портал ЭСЧФ (без необходимости выставления получателю).

ЭСЧФ создается и направляется плательщиком на Портал без необходимости выставления покупателю объектов также:

— при реализации объектов покупателям, не являющимся плательщиками НДС в Республике Беларусь, в том числе физическим лицам, за исключением случаев, когда покупателем заявлено требование о предъявлении ЭСЧФ <14>;

— при реализации объектов с применением освобождения от НДС <15>;

— при реализации услуг заказчика (застройщика) в случаях, когда вознаграждение, определяемое в виде разницы между суммой средств с учетом НДС, причитающейся к получению по договору с третьим лицом (в том числе с дольщиком), и суммой фактически понесенных при строительстве объекта затрат с НДС, отсутствует, а налоговая база НДС заказчика (застройщика) определяется как стоимость услуг заказчика (застройщика), определенная исходя из объема средств, предусмотренных на содержание заказчика (застройщика) проектно-сметной документацией с учетом НДС, и рассчитанная пропорционально доле участия третьего лица (в том числе дольщика) в строительстве объекта <16>;

— при безвозмездной передаче объектов, обороты по передаче которых не признаются реализацией (п. 2 ст. 31 НК) или объектом обложения НДС (подп. 2.5, 2.9 п. 2 ст. 93 НК), но отражаются в налоговой декларации по НДС и налоговые вычеты по которым осуществляются в пределах суммы НДС, исчисленной по ставке 20% <17>.

Внимание!

При выставлении ЭСЧФ конкретному покупателю продавец заполняет все строки раздела 3 «Реквизиты получателя». При направлении счета-фактуры на Портал в разделе 3 заполняется только строка 15 «Статус получателя (по договору / контракту)».

Внимание!

При реализации объектов покупателям, не являющимся плательщиками НДС (физическим лицам), продавец — плательщик НДС по итогам отчетного периода должен создавать и направлять на Портал (без выставления покупателям) один итоговый ЭСЧФ <18>.

Пример. Определение необходимости создания ЭСЧФ при реализации объектов без выставления его получателю объектов

Ситуация 1. Организация оказывает физическим лицам услуги по ксерокопированию без оформления договоров и актов выполненных работ (оказанных услуг).

Организации в отношении стоимости оказанных услуг по итогам отчетного периода следует создать один итоговый ЭСЧФ и направить его на Портал без необходимости выставления заказчикам услуг (см. Разъяснение МНС от 22.04.2016 (вопрос 3)).

Ситуация 2. Организация реализует другой организации медицинские изделия, включенные в Перечень N 118, которые освобождены от НДС <19>.

Организации следует создать ЭСЧФ и направить его на Портал без необходимости его выставления покупателю медицинских изделий.

ЭСЧФ при реализации объектов не нужно создавать плательщикам, поименованным в ст. 329, 330 НК (абз. 7, 8 п. 7 ст. 106-1 НК). Например, не нужно создавать ЭСЧФ территориальной нотариальной палате при реализации нотариальных услуг, так как в ст. 329 указаны Белорусская нотариальная палата и ее организационные структуры. Плательщики, указанные в ст. 330 НК, могут не составлять ЭСЧФ при выполнении ими условий, установленных законодательством <20>.

ЭСЧФ не составляется плательщиками при:

— реализации объектов, не признаваемой объектом налогообложения НДС в соответствии с НК (за исключением операций по возмещению стоимости объектов, по которым перевыставляется НДС) и (или) Указами Президента Республики Беларусь и не подлежащей отражению в налоговой декларации по НДС <21>;

— реализации физическим лицам объектов, освобождаемых от НДС в соответствии с НК (за исключением реализации банковских услуг и услуг в сфере страхования) и (или) Указами Президента Республики Беларусь <22>;

— реализации банками и страховыми организациями услуг, освобождаемых от НДС <23>;

— реализации на территории Республики Беларусь иностранными организациями, не состоящими на учете в налоговых органах Республики Беларусь, объектов, освобождаемых от НДС в соответствии с НК и (или) указами Президента Республики Беларусь <24>;

— ввозе на территорию Республики Беларусь товаров на основании посреднических договоров (комиссии, поручения и иных аналогичных договоров) <25>.

Пример. Определение отсутствия необходимости создания ЭСЧФ

Организация получает от работников возмещение стоимости телефонных переговоров, произведенных работниками со служебного телефона в личных целях.

Организации не нужно создавать ЭСЧФ, так как оборот по возмещению работниками стоимости оплачиваемых организацией услуг связи не является объектом налогообложения (подп. 2.16 п. 2 ст. 93 НК), не отражается в налоговой декларации по НДС (абз. 2 подп. 14.11 п. 14 Инструкции N 42), а также не относится к случаям, перечисленным в п. 14 и 15 ст. 106-1 НК.

ЭСФ, электронные счета-фактуры для Казахстана

Большой проблемой для казахстанских предпринимателей и бухгалтеров стало введение Электронных-счетов фактур (ЭСФ). Так, даже не ведущим бухгалтерский учет ИП применяющим специальный налоговый режим на основе упрощенной декларации пришлось столкнуться с выпиской ЭСФ при ряде условий. А ведь многие из них даже не вели учет своих документов.

Теперь с выпиской ЭСФ больше нет проблем, ведь Mybuh.kz добавил к очень простой функции создания бухгалтерских документов возможность выписки ЭСФ напрямую из личного кабинета в сервисе.

Выписать ЭСФ через Mybuh.kz намного проще, чем создавать документ на портале ИС ЭСФ. Специально для Вас мы приготовили данную инструкцию, которая поможет выписывать ЭСФ с такой же легкостью, как все документы на портале Mybuh.kz.

Для того, чтобы отправить с сервиса Mybuh.kz Электронный Счет-Фактуру (ЭСФ) напрямую на портал ИС ЭСФ Вам необходимо проделать следующие операции:

- Убедитесь, что все Ваши реквизиты и реквизиты контрагента введены верно. Проверить данные можно в разделах «Мои реквизиты» и «Контрагенты».

- В главном меню Вашего Личного Кабинета перейдите в раздел «Операции»

- Добавьте операцию «Реализация», указав контрагента и договор (если есть).

- Теперь Вам доступна цепочка документов для оформления реализации.

- Создайте «Счет на оплату», указав в реестре товары или услуги

- Если есть входящая доверенность, введите ее данные во вкладке «Доверенность»

- Далее создайте сопроводительный документ реализации – «Накладную» и (или) «Акт выполненных работ». Эти документы заполняются автоматически, если в операции присутствует Счет на оплату. Если же Счета нет, тогда реестр товаров или услуг заполняется в Накладной и (или) Акте выполненных работ соответственно.

- Далее открывается доступ к «Счету-фактуре», кликайте на «+» и Счет-фактура сформируется автоматически на основе данных сопроводительных документов

- После того как Счет-фактура заполнена, открывается вкладка ЭСФ. Кликайте на «+».

- При заполнении в первый раз сервис попросит у Вас данные для подключения к порталу. Кликайте «подключиться». (Если Вы не зарегистрированы на портале ИС ЭСФ, то следует зарегистрироваться перейдя по ссылке www.esf.gov.kz. Также для Вас мы приготовили инструкцию ( < ссылки ) по регистрации компании на портале ИС ЭСФ)

- Далее выбирайте ключ ЭЦП для авторизации и введите необходимые пароли и кликаете подключиться

- Если введенные данные верны, Вы получите сообщение об успешном соединении с ИС ЭСФ

- Теперь, когда Ваш ЭСФ сформирован и имеет статус «Черновик», Вы можете внести изменения в информацию об источниках происхождения товара если это требуется. Для отправки ЭСФ кликайте на «Отправить»

- Для отправки Вам потребуется подписать ЭСФ ключом ЭЦП для подписи.

- Ваш ЭСФ успешно отправлен!

- Ваш ЭСФ успешно принят сервером ИС ЭСФ и ему присвоен уникальный регистрационный номер. В случае ошибки Вы также можете отозвать ЭСФ воспользовавшись соответствующей кнопкой «Отозвать» В этом же окне Вы можете узнать об изменении статуса ЭСФ в случае его аннулирования или отзыва.

- Обновить статусы всех ранее выписанных ЭСФ можно открыв журнал ЭСФ во вкладке «Реализация» и нажав соответствующую кнопку — «Обновить статусы»

- Также подключиться к поратлу ЭСФ Вы можете без создания документов в разделе «Мои реквизиты», точно таким же образом введя ключ аутентификации (AUTH) и пароли

- В случае, если у вас обновлен ключ ЭЦП, нажмите на кнопку «Изменить ЭЦП и пароли» в разделе «Мои реквизиты»

esf.gov.kz — Сайт системы ИС ЭСФ

esf.gov.kz — это Интернет-сайт информационной системы ИС ЭСФ, предназначенной для аутентификации пользователей и выполнения любых действий на портале «Электронные счета-фактуры».

Чтобы использовать ИС ЭСФ, необходимо осуществить вход в систему, процедура аутентификации производится путем исполнения определенного порядка действий. Для начала открываете Интернет-браузер.

В адресную строку браузера ставите ссылку и жмете кнопку перехода. После появления одного либо нескольких запросов-предупреждений, ставите «флажок» в нужном окне и жмете на кнопку ‘Запустить’ (Run).

На форме входа в систему жмите на выбор сертификата одним из способов его указания из файловой системы. Для указания пути к сертификату, в окне ЭЦП жмете Путь к сертификату. Находите и выбираете файл сертификата и жмете Открыть. При этом должен быть выбран файл сертификата для аутентификации.

В окне Электронная Цифровая Подпись жмите Подписать, для ввода PIN-кода введите пароль вашего сертификата и жмете Ввод. После сообщения об успешном прохождении сертификатом проверки жмете Продолжить. Для ускорения дальнейшей процедуры добавьте сертификат в хранилище своего браузера.

В хранилище браузера невозможно добавлять сертификат подписи GOST. Для добавления сертификата жмите Добавить в хранилище браузера, после подтверждения об успешно добавлении в хранилище, жмите Продолжить.

Если в браузере уже имеется сертификат, жмите Хранилище браузера. Выбираете необходимый сертификат из списка и жмите Продолжить. После выбора сертификата, в окне для входа в систему вводите пароль и жмите Войти.

Имя пользователя esf.gov.kz система заполняет автоматически, в нужном окне выбираете тип пользователя, откроется главная страница системы. Интерфейс программы ИС ЭСФ выглядит по-разному для разных типов пользователей.

Отзывы: 1

Все поля формы обязательны для заполнения.

Рассылка новостей журнала «Планово-экономический отдел»

МНС разработало видеоинструкции по настройке и эксплуатации электронных счетов-фактур

16 июня 2016, 9:38

Министерство по налогам и сборам Беларуси разработало видеоинструкции по настройке и эксплуатации электронных счетов-фактур (ЭСЧФ), сообщили в отделе информационно-разъяснительной работы ведомства.

«Для оказания дополнительной помощи плательщикам НДС на официальном сайте МНС в разделе «Электронные счета-фактуры» размещены видеоинструкции по настройке и эксплуатации ЭСЧФ», — пояснили в министерстве.

В МНС рассказали, что было разработано пять видеоинструкций: «Настройки браузера и регистрация пользователя в системе», «Создание электронного счета-фактуры», «Подписание входящих электронных счетов-фактур», «Камеральный контроль», «Кабинет администратора».

Видео доступно на сайте ведомства и на официальных страницах МНС в социальных сетях.

Как сообщалось, в Беларуси с 1 июля текущего года электронный счет-фактура станет обязательным электронным документом для всех плательщиков налога на добавленную стоимость, указанных в Налоговом кодексе (за исключением иностранных организаций, не состоящих на учете в налоговых органах Беларуси).

Система ИС ЭСФ или электронные счета-фактуры предназначается для создания и отправки заказчику электронных счетов-фактур и других документов без использования бумажных носителей.

К сожалению, в Казахстане пока этим пользуются в основном государственные учреждения и крупные корпорации, которые могут диктовать своим поставщикам условия документооборота.

Итак, давайте ближе к делу и разберем как войти на сайт ЭСФ.

Вход на сайт ИС ЭСФ — электронные счета-фактуры

Переходим на официальный сайт ЭСФ по ссылке — https://esf.gov.kz:8443/esf-web/login

Если вдруг ссылка не работает (это вряд ли), попробуйте просто в поиске вбить ключевую фразу esf gov kz 8443 логин

Если вы впервые на сайте и ранее им не пользовались, выйдет уведомление о необходимости установить специальное приложение — Cryptosocket

Также может быть такое, что вы ранее уже пользовались данным приложением, но оно устарело. Проще всего будет скачать самую актуальную версию и установить ее.

Узнайте подробнее о Cryptosocket для ЭСФ в отдельной статье.

Просто перейдите по предложенной в уведомлении ссылке, скачайте и установите приложение. Оно безопасное, не переживайте.

После установки и запуска приложения, закройте уветомление на крестик и обновите страницу сайта.

Если же вы просто закроете уведомление и попробуете войти в систему, может ничего не выйти. Лучше, на всякий случай обновить страницу.

После устранения проблемы с данным приложением, самое время войти в систему. Для этого нужно нажать на одноименную кнопку.

Как и на любом из гос. сайтов нужно осуществить вход с помощью своего ЭЦП.

Подробнее о том, как перевыпустить свою электронно цифровую подпись, пока не истек ее срок, читайте в отдельной статье — перевыпуск ЭЦП

Выбираете свой ЭЦП на локальном диске или флеш-носителе и вводите пароль — здесь все просто.

Вам также может понадобиться выбрать между наименованием вашего ИП или физическим лицом. Этот выбор возникает потому, что по одному и тому же ИИН, в системе вы являетесь и ИП и физическим лицом по своему ФИО.

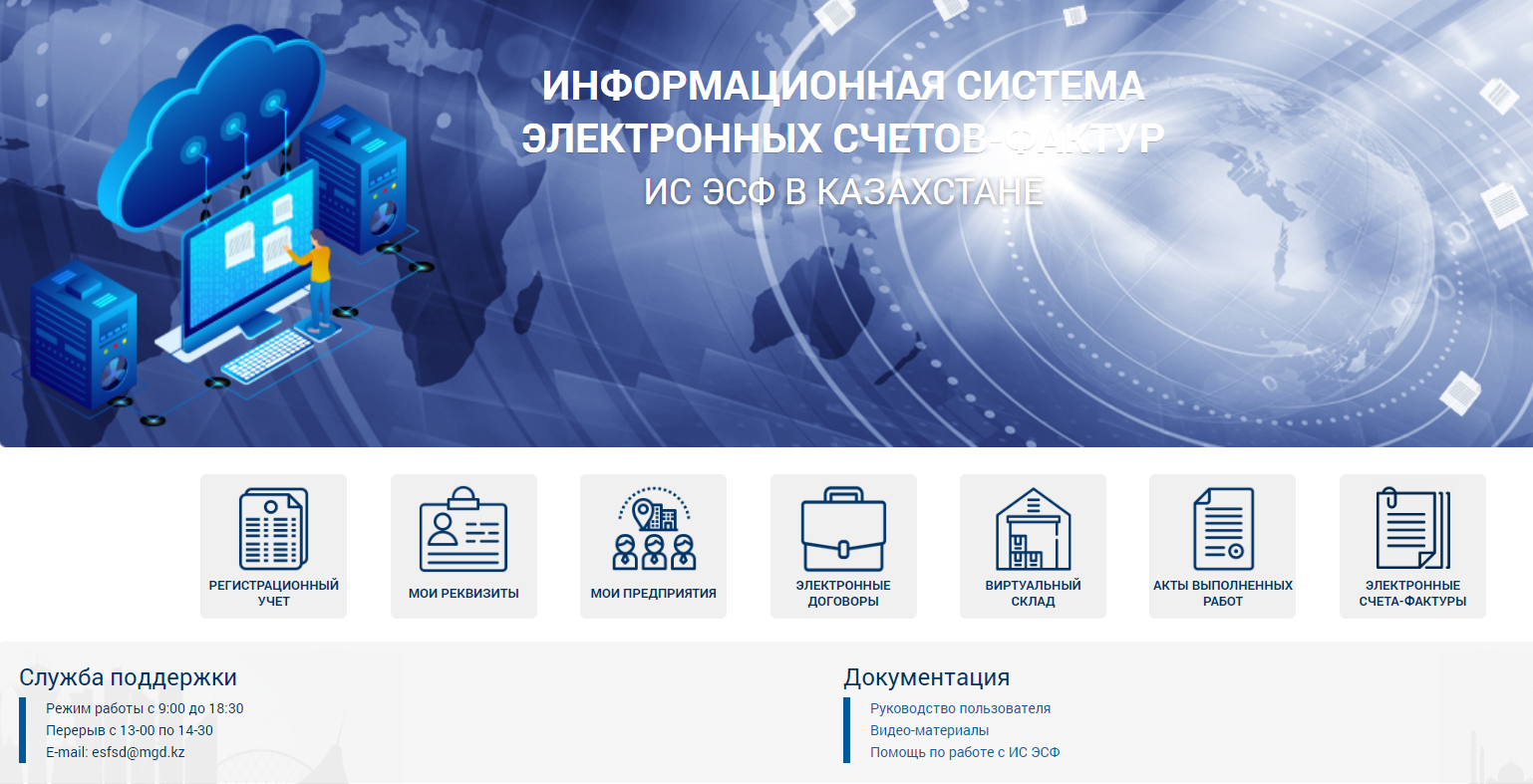

После того, как вы вошли в систему, перед вами открывается основной дашборд с услугами, которые можно сделать на сайте »

ИНФОРМАЦИОННАЯ СИСТЕМА ЭЛЕКТРОННЫХ СЧЕТОВ-ФАКТУР »

В данной статье мы разбираем именно создание электронных счетов-фактур, поэтому для продолжения нажмите на соответствующую иконку «Электронные счета-фактуры» (последняя иконка в ряду).

Далее вы попадаете непосредственно в сам инструмент по просмотру и созданию электронных счетов-фактур.

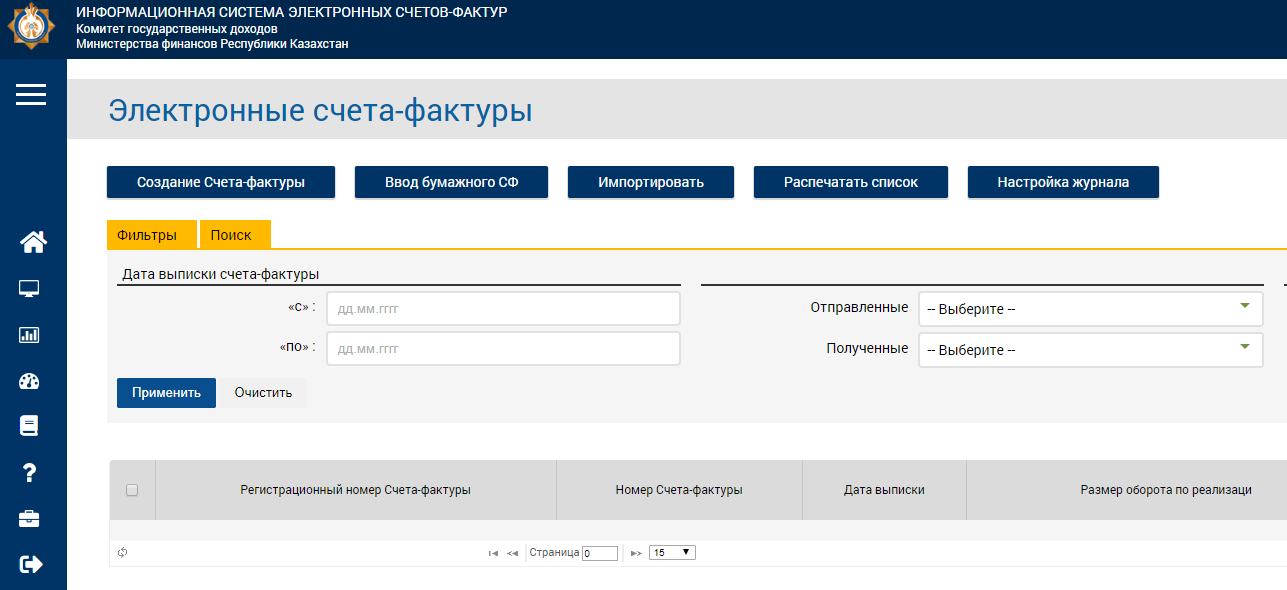

Если ранее, вы уже их создавали, то при помощи поиска и задания диапазона дат, можно посмотреть предыдущие. Правда максимум временного промежутка для поиска — квартал.

Создание электронного счета-фактуры на сайте ЭСФ

Первое, что вам нужно сделать — нажать на кнопку сверху слева «Создание Счета-фактуры».

После нажатия, перед вами откроется непосредственно форма для составления счета. Разберем пошагово заполнение всех полей.

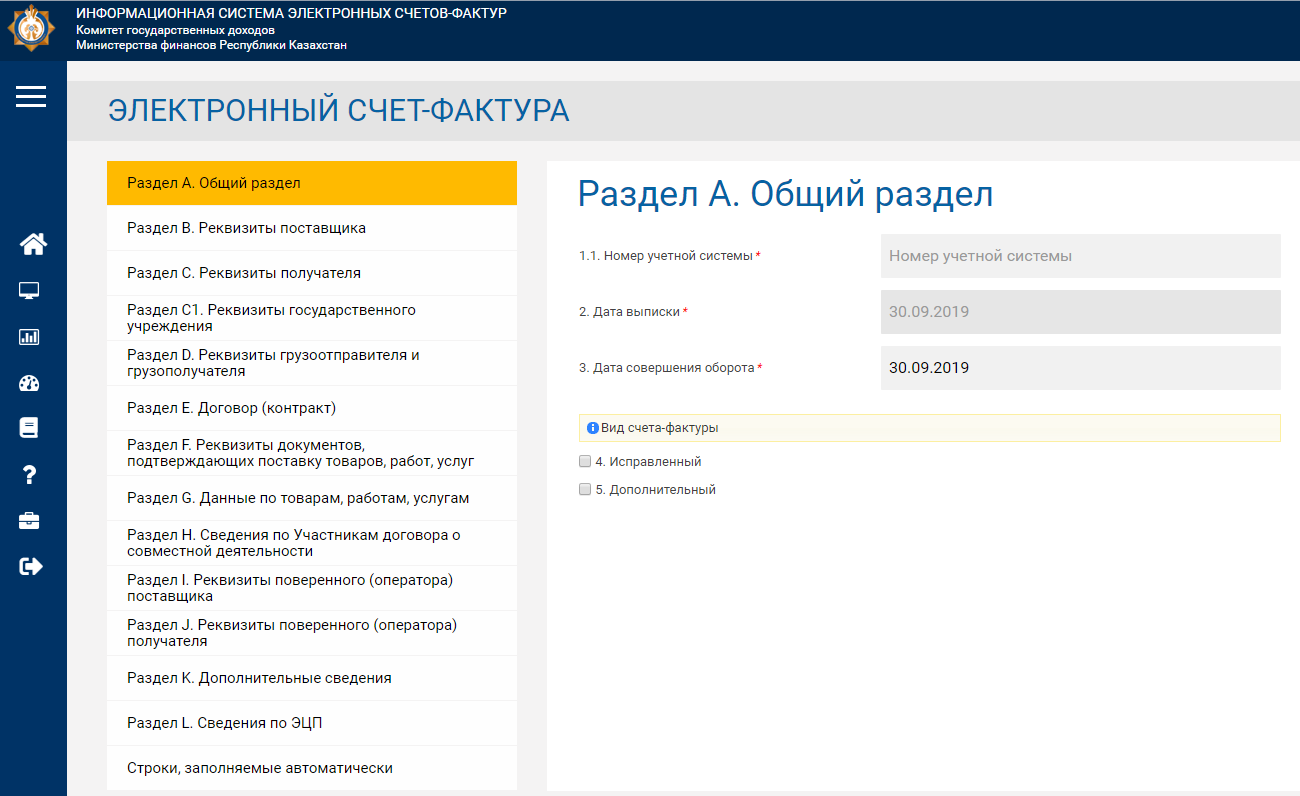

Раздел А — общий раздел

Здесь нужно заполнить только номер и дату документа т.е. самого счета-фактура.

Дата заполнена уже автоматически. Дата выписки и дата совершения оборота, как правило, одинаковые, но если это не так, можете ввести разные.

Номер учетной системы — это номер документа по счету, как идет у вас в бухгалтерском учете.

ИС ЭСФ — Раздел А — общий раздел

ИС ЭСФ — Раздел А — общий раздел

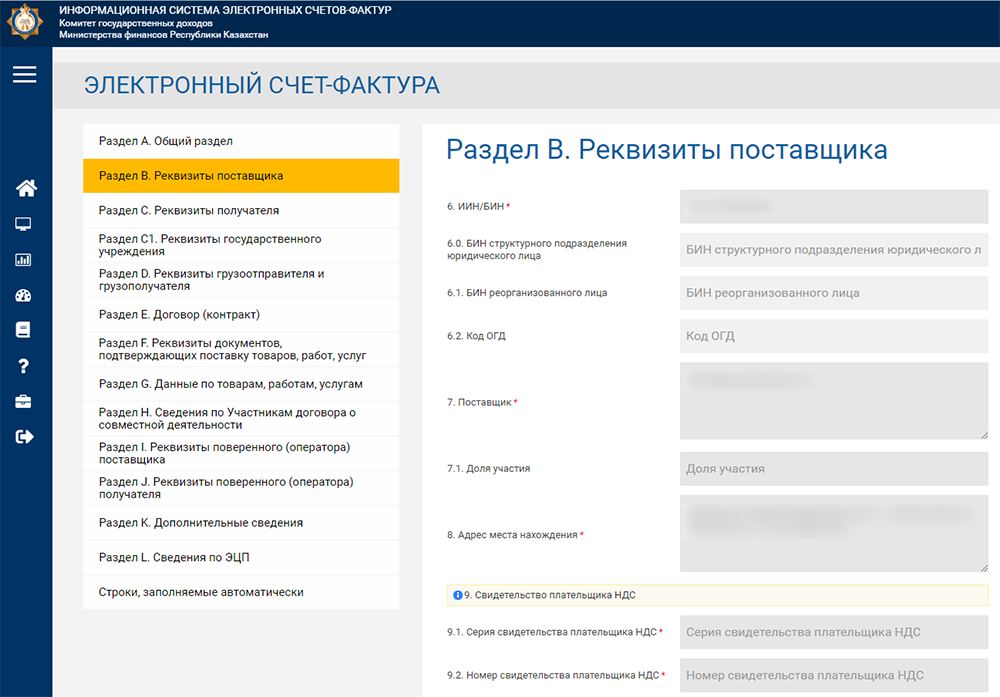

Раздел B — реквизиты поставщика

В данном разделе часть данных заполняется автоматически, подгружаясь по данным из Вашего ЭЦП и ИИН.

Остальные поля самостоятельно заполнять не надо, кроме реквизитов в самом низу раздела, в подразделе B1.

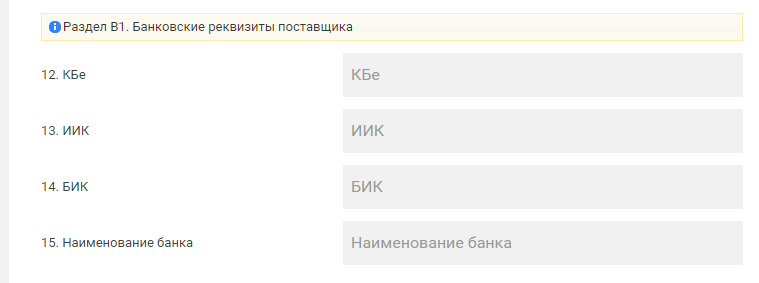

Банковские реквизиты поставщика

Банковские реквизиты поставщика

КБе вы обычно ставите на оффлайн документах, включая счет на оплату — можете посмотреть там, что у вас указано.

На практике обычно для ИП КБе — 19, а для ТОО — 17

Остальные данные — ИИК, БИК и наименования банка найдете в собственных реквизитах.

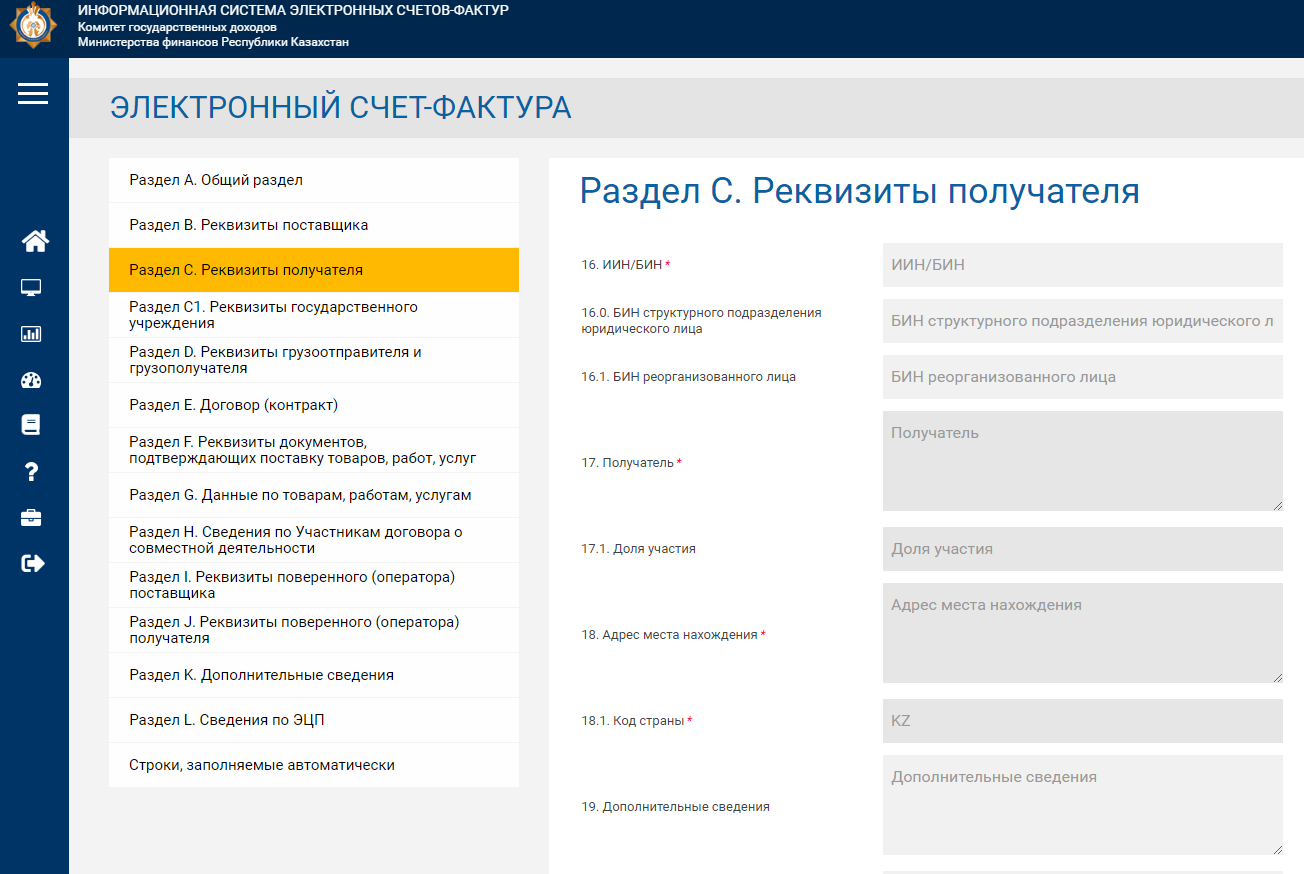

Раздел C — реквизиты получателя

В данном разделе, если вы уже работаете с конкретной организацией на сайте госзакупок, то достаточно ввести в первое поле БИН организации и все необходимые данные заполнятся автоматически.

Если же этого не происходит по какой-либо причине, заполните вручную.

Раздел C — реквизиты получателя

Раздел C — реквизиты получателя

Раздел C1 обычно пустой и его пропускаем.

Раздел D — реквизиты грузоотправителя и грузополучателя

В данном разделе все также просто. Достаточно ввести ИИН или БИН в соответствующие поля и все данные автоматически заполнятся.

Раздел D — реквизиты грузоотправителя и грузополучателя

Грузоотправителем в данном случае являетесь вы, как поставщик, а грузополучателем, компания клиента или государственный орган.

Раздел Е — договор (контракт)

В данном разделе вам нужно заполнить номер и дату договора и способ расчета с вами, как с поставщиком.

Если договор заключался несколько месяцев назад и уже не помните точно, номер и дату договора, можно зайти на сайт госзакупа и посмотреть все данные там в разделе про сам договор.

Условия оплаты по договору указываете точно такие как в договоре. Обычно, на практике это безналичный расчет.

Раздел F — реквизиты документов, подтверждающих поставку товаров, работ, услуг

Здесь заполняете номер и дату выписанного акта выполненных работ на сайте государственных закупок.

По факту там не указывается никакой номер, но у вас в учетной системе по-любому документ имеет какой-то порядковый номер и дату — вот эти данные и заполняете.

На практике, обычно номер и дата выписываемого счета-фактуры и акта выполненных работ совпадают, но если разные, указываете как есть.

Раздел G — данные по товарам, работам, услугам

Это последний раздел, в котором нужно что-то заполнять вручную, все остальные разделы заполняются автоматически системой.

Здесь нужно заполнить лишь некоторые данные (столбцы 2, 3, 5 и

Во втором столбце нужно указать «признак происхождения товара, работ, услуг», но совсем непонятно что это такое и какую цифру выбрать. Дадим ниже хорошую подсказку.

Расшифровка признаков происхождения товара, работ или услуг

1 — в случае реализации товара, включенного в Перечень, а также товара, код ТН ВЭД ЕАЭС и наименование которого включен в Перечень, ввезенного на территорию Республики Казахстан с территории государств-членов ЕАЭС;

2 — в случае реализации товара, не включенного в Перечень, а также товара, код ТН ВЭД ЕАЭС и наименование которого не включен в Перечень, ввезенного на территорию Республики Казахстан из государств-членов ЕАЭС;

3 — в случае реализации товара, код ТН ВЭД ЕАЭС и наименование которого включен в Перечень, произведенного на территории Республики Казахстан;

4 — в случае реализации товара, код ТН ВЭД ЕАЭС и наименование которого не включен в Перечень, произведенного на территории Республики Казахстан;

5 — в случае реализации товара, не относящегося к Признакам 1, 2, 3, 4;

6 — в случае выполнения работ, оказания услуг

Если вы оказываете услуги заказчику, то смело выбирайте 6 пункт.

В разделе Наименование товаров, работ, услуг нужно указать собственно наименования предмета договора. Это также можно посмотреть на сайте государственных закупок в разделе «Предметы договора» или вроде того.

В 5м столбце нужно указать единицу измерения. Если вы оказываете услугу, то там из списка надо выбрать пункт под названием «Одна услуга».

Ну и самое главное — в столбце 8 указываем стоимость товара или услуги по выписываемому счету-фактуре.

Если у вас услуга делится по месяцам, например поддержка сайта, то что в акте, что здесь в счете-фактуре нужно указывать сумму равную одному месяцу оказания услуги.

Подписание и отправка электронного счета-фактуры на сайте ИС ЭСФ

Остался один простой шаг — отправить счет-фактуру. Для этого просто нажмите на кнопку «Отправить» в самом низу сайта справа.

Перед отправкой, вам конечно же нужно будет подписать только что созданный документ.

Подписание электронного счета-фактуры происходит также с помощью ЭЦП, только на этот раз нужно именно ключ для подписания — тот, что начинается на RSA_

Выбираете ключ на локальном диске или флешке и вводите пароль.

На этом все. Осталось дождаться пока человек, со стороны заказчика пример документ и произведет вам оплату.

Не работает сайт esf gov kz — ИС ЭСФ

Да, и такое бывает на практике. Это может быть связано с временными работами по обновлению системы или же просто с большой нагрузкой в самый пик активности пользователей.

Если у вас вылезло подобное уведомление, то ничего с этим не сделаешь самостоятельно — остается просто попробовать зайти на сайт позднее.

Рекомендуем не откладывать сдачу счета-фактуры до последнего срока и делать это немного заранее, как раз из-за таких вот ситуацией.

Плюс, если у вас была допущена ошибка, будет время сделать и отправить исправленный счет-фактуру.

- Применение электронных счетов-фактур

- Как начать выписку электронных счетов

- О применении электронных счетов-фактур с 11.01.2016 и их поддержка в типовых решениях для Казахстана

- Разъяснения норм налогового законодательства по выписке исправленных и дополнительных счетов-фактур

- Вопросы пользователей

- Как правильно по закону работать с нерезидентами, в какой валюте выписывать счет-фактуру, на что ссылаться?

- Нужно ли выписывать счет-фактуру физическому лицу или достаточно подписать с ним акт выполненных работ и отбить чек?

- Можно ли выписать одну ЭСФ на несколько накладных на отпуск запасов на сторону, которые проведены одной датой?

- Выписывается ли счет-фактура на штраф?

- Какие обязательства есть у ТОО в выставлении ЭСФ при приобретении/реализации оборудования за пределами РК?

- Надо ли выписывать ЭСФ при удержании за питание с заработной платы работников?

- Вправе ли Компания не выписывать ЭСФ при безвозмездной передаче товара?

- Какая ответственность ждет налогоплательщика в случае нарушения сроков при выписке ЭСФ?

- В каком случае надо выписывать ЭСФ на услуги проживания работника?

- Как правильно выписать ЭСФ нерезидентам?

- Когда необходимо отразить оборот без НДС, который учтен в ЭСФ 2 квартала, если накладная выписана в 1 квартале?

- С какого периода обязали выписывать электронный счет-фактуру?

- ТОО не является плательщиком НДС. Обязано ли выписывать ЭСФ при реализации продукции частному лицу?

- За какой квартал в налоговой отчетности (форма 300.00) отразить электронный счет-фактуру, если акт выполненных работ подписан 29 марта 2019 г., а ЭСФ выписан 4 апреля 2019 г.?

- Обязан ли ИП, занимающийся оказанием услуг по аренде помещений, выписы-вать ЭСФ с 1 января 2019 года?

- Должна ли заверяться ЭСФ в налоговой инспекции, если товар поставлен в г.Байконур без пересечения границы РК?

- Обязано ли ТОО выписать ЭСФ при передаче товара на безвозмездной основе?

- Какое значение при выписке ЭСФ заполняется в строке «G2 Признак происхождения товаров, работ, услуг», если поставщиком на данный товар выписан счет-фактура на бумажном носителе?

- Как правильно определить код ТН ВЭД по товару для выписки ЭСФ?

- Какой признак происхождения корректно указать при выписке ЭСФ в случае продажи товара, если ранее код ТНВЭД товара не входил в перечень изъятий?

- Можно ли выписать ЭСФ, не дожидаясь, когда выпишет ЭСФ поставщик?

- Нужно ли выписывать электронные счета-фактуры на товары, производимые и импортируемые из РФ?

- Брать ли НДС в зачет по товарам, ввезенных на территорию Республики Казахстан с территории государств-членов ТС, при реализации которых не был выписан электронный счет-фактура?

- Правильно ли, что ЭСФ выписан 3.04.2016, а НДС в 1С у покупателя (ТОО) на счете 1420 отражается 26.03.2016 (в первом квартале)?

- Предприятие в июне месяце изготовило и отгрузило продукцию в РК, входящую в Перечень изъятия, сертификата СТ-1 не имеет. Как правильно заполнить строку 12 ЭСФ?

- Где можно посмотреть список товаров, по которым ЭСФ выписываются при реализации или покупке?

- В течение какого срока электронные счета-фактуры доступны для выписки исправленного счета-фактуры?

- Можно ли внести изменения в ЭСФ, которые были выписаны с 22 сентября по октябрь 2016 года?

- Необходимо ли в графе 14 Раздела G указывать номер декларации поставщика при реализации импортного товара (входящего в Перечень), который был приобретен у поставщика с РК?

- В какой налоговый период нужно включать реализацию, если при выписке ЭСФ дата реализации (оборота) и дата ЭСФ отличаются?

- Обязано ли предприятие выставлять ЭСФ на реализацию собственной продукции?

- Надо ли ТОО «А» выписать ЭСФ на товар, купленный у ТОО «Б» для дальнейшей реализации?

- В каких случаях необходимо указывать в ЭСФ «№ заявления в рамках ТС или Декларации на товары»?

- Нужно ли выписывать ЭСФ, если ИП не является плательщиком налога на добавленную стоимость?

- По какой дате ЭСФ нужно брать в зачет (начислить) НДС: по основной или исправленной?

- Может ли ТОО выписывать ЭСФ только по тем товарам, которые вошли в перечень изъятия, а остальные товары на бумажном носителе?

- В какой валюте требуется выписать ЭСФ при оказании услуги нерезиденту?

- Как правильно отразить оборот по НДС, если на бумажном носителе ЭСФ и в электронной форме ЭСФ разные даты?

- Применение ЭСФ в конфигурации «1С:Бухгалтерии для Казахстана»

- Настройка учетной системы для работы с электронными счетами-фактурами в «1С:Бухгалтерии для Казахстана» редакции 3.0

- Июль 2019. Выписка счетов-фактур в электронном виде в «1С:Бухгалтерии для Казахстана», редакция 3.0

- Июль 2019. Получение счетов-фактур, выписанных в электронном виде, в «1С:Бухгалтерия 8 для Казахстана», ред. 3.0

- Применение электронных счетов-фактур (ЭСФ) в конфигурации «Бухгалтерия для Казахстана». Версия 3.0.9.25

- Применение электронных счетов-фактур (ЭСФ) в конфигурации «Бухгалтерия для Казахстана». Версия 3.0.6.12

- Заполнение электронных счетов-фактур (ЭСФ) в конфигурации «Бухгалтерия для Казахстана». Версия 2.0.22.20

- Применение электронных счетов-фактур (ЭСФ) в конфигурации «Бухгалтерия для Казахстана». Версия 2.0.20.12

- Применение электронных счетов-фактур (ЭСФ) в конфигурации «Бухгалтерия для Казахстана». Версия 2.0.17.22

- Применение ЭСФ в конфигурации «1С:Управление производственным предприятием для Казахстана»

- Применение электронных счетов-фактур в конфигурации «Управление производственным предприятием для Казахстана». Версия 1.3.11.5

- Применение электронных счетов-фактур в конфигурации «Управление производственным предприятием для Казахстана». Версия 1.3.10.5

- Применение электронных счетов-фактур в конфигурации «Управление производственным предприятием для Казахстана». Версия 1.3.9.5

- Применение электронных счетов-фактур в конфигурации «Управление производственным предприятием для Казахстана». Версия 1.3.8.16

- Применение ЭСФ в конфигурации «1С:ERP Управление предприятием 2 для Казахстана»

- Применение электронных счетов-фактур в конфигурации «1С:ERP Управление предприятием 2 для Казахстана». Версия 2.1.2.27

- Применение ЭСФ в конфигурации «1С:Управление торговлей для Казахстана»

- Применение электронных счетов-фактур в конфигурации «Управление торговлей для Казахстана». Версия 2.2.15.14

- Применение электронных счетов-фактур в конфигурации «Управление торговлей для Казахстана». Версия 2.2.15.14. Базовая

- Применение ЭСФ в конфигурации «1С:Управление торговым предприятием для Казахстана»

- Применение электронных счетов-фактур в конфигурации «Управление торговым предприятием для Казахстана». Версия 2.0.9.14

- Применение электронных счетов-фактур в конфигурации «Управление торговым предприятием для Казахстана». Версия 2.0.8.7

- Применение электронных счетов-фактур в конфигурации «Управление торговым предприятием для Казахстана». Версия 2.0.6.15

- Применение ЭСФ в конфигурации «1С:Комплексная автоматизация для Казахстана»

- Применение электронных счетов-фактур в конфигурации «Комплексная автоматизация для Казахстана «. Версия 2.1.2.32